Crowdfunding-�Ѳ�����ٲ���öß�� und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

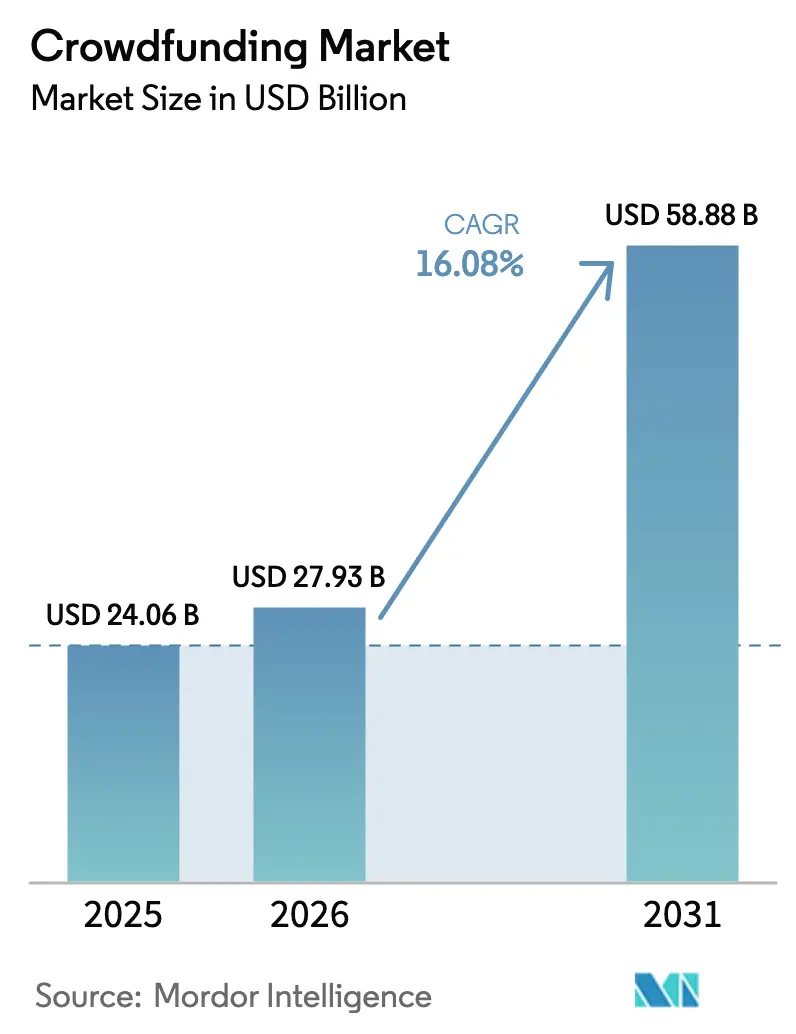

| �Ѳ�����ٲ���öß�� (2026) | 27.93 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 58.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.08% CAGR |

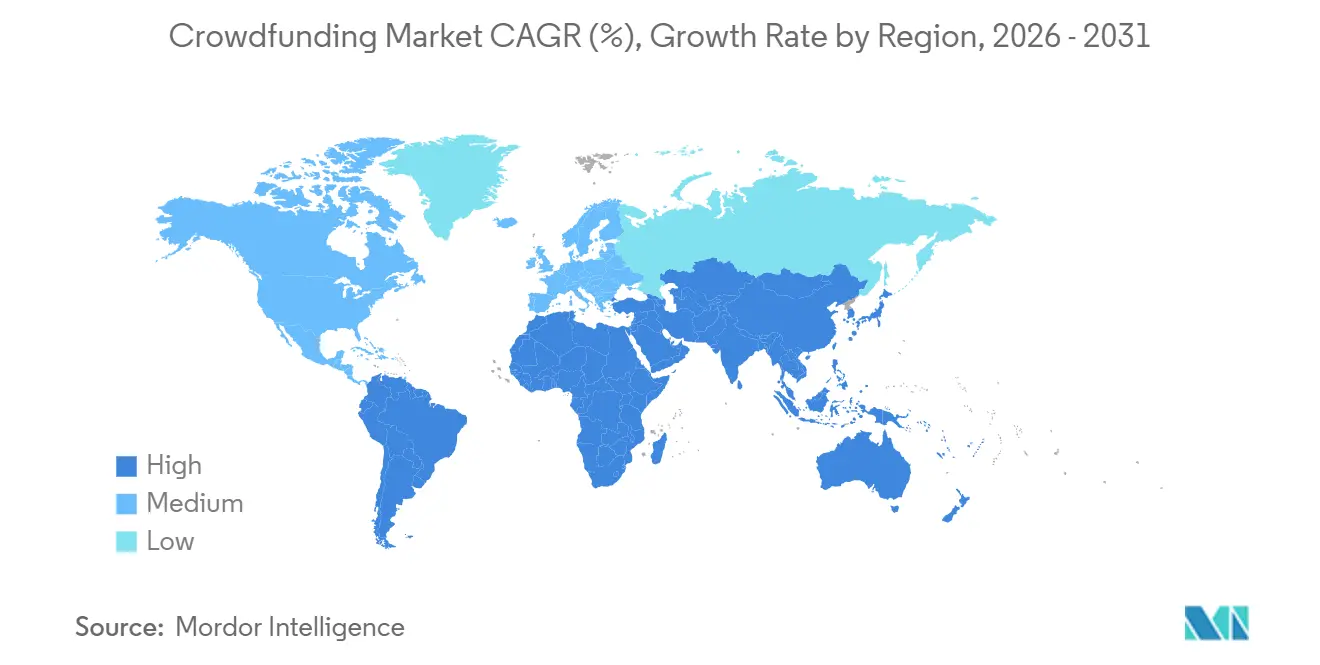

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Crowdfunding-Marktanalyse von ���ϲ�����

Die Größe des Crowdfunding-Marktes wird für 2025 auf 24,06 Milliarden USD und für 2026 auf 27,93 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 58,88 Milliarden USD erreichen, was einer CAGR von 16,08 % von 2026 bis 2031 entspricht. Diese robuste Entwicklung spiegelt die regulatorische Harmonisierung in Europa, die durch Blockchain ermöglichte Bruchteilseigentümerschaft im asiatisch-pazifischen Raum sowie die durch künstliche Intelligenz gesteuerte Kampagnenoptimierung wider, die gemeinsam die Erfolgsquoten steigern und die Investorenbeteiligung ausweiten. Der asiatisch-pazifische Raum behält seine Führungsposition auf dem Crowdfunding-Markt dank seiner Mobile-First-Kultur, dichten Mikro-Investitionsnetzwerke und tokenisierungsfreundlichen Vorschriften, während Afrika das schnellste regionale Wachstum verzeichnet, da der Zugang zu Zahlungs-Gateways sich verbessert. Hybridstrukturen, die Smart-Contract-Funktionen integrieren, erodieren stetig die Dominanz traditioneller Belohnungskampagnen, und institutionelle Investoren treten in großem Maßstab in den Crowdfunding-Markt ein, da Sekundärmarktpfade die Liquidität erhöhen. Cloud-native Plattformen bilden nun das Fundament des größten Teils der Transaktionsvolumina und ermöglichen Echtzeit-Risikoüberwachung sowie grenzüberschreitende KYC-Orchestrierung.

Wichtigste Erkenntnisse des Berichts

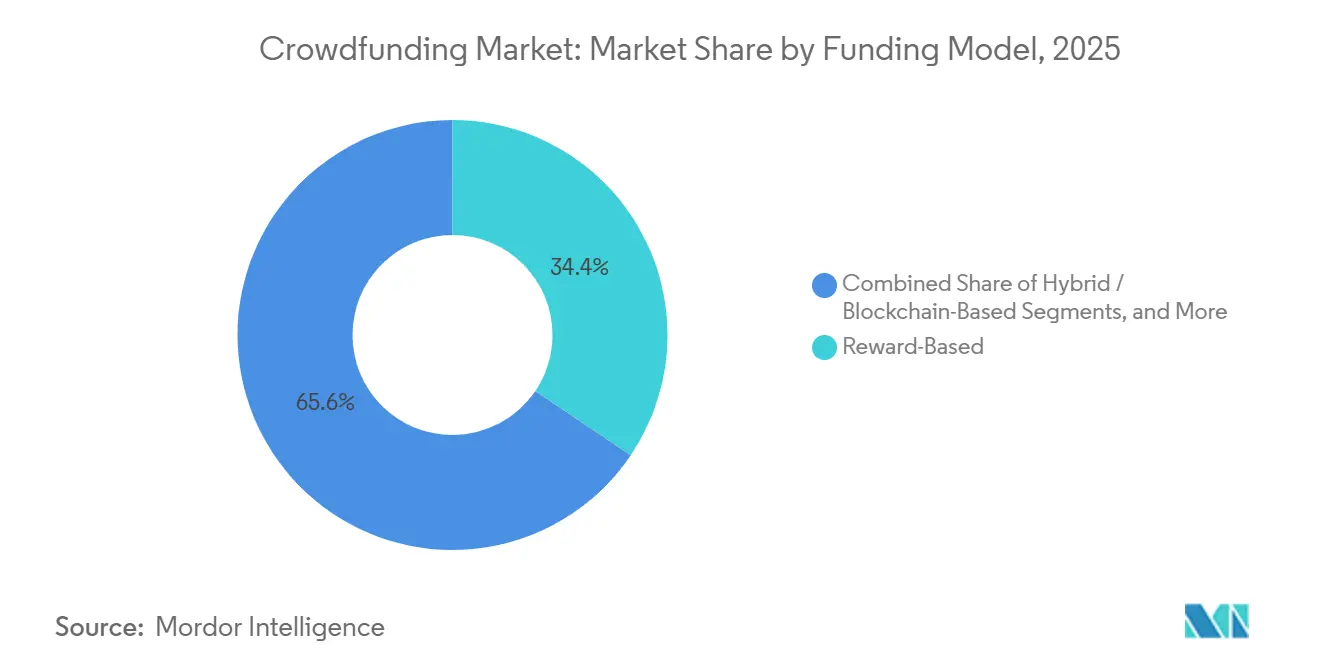

- Nach Finanzierungsmodell führten belohnungsbasierte Kampagnen mit einem Umsatzanteil von 34,44 % im Jahr 2025, während Hybridstrukturen bis 2031 mit einer CAGR von 16,22 % voranschreiten.

- Nach Investitionsgröße hielten Mikroinvestitionen im Jahr 2025 einen Anteil von 50,24 % am Crowdfunding-Markt; Großkampagnen über 1 Million USD werden voraussichtlich bis 2031 mit einer CAGR von 17,06 % wachsen.

- Nach Plattformbereitstellung erfasste die Cloud-basierte Architektur im Jahr 2025 einen Anteil von 72,69 % an der Crowdfunding-�Ѳ�����ٲ���öß�� und wächst bis 2031 mit einer CAGR von 17,56 %.

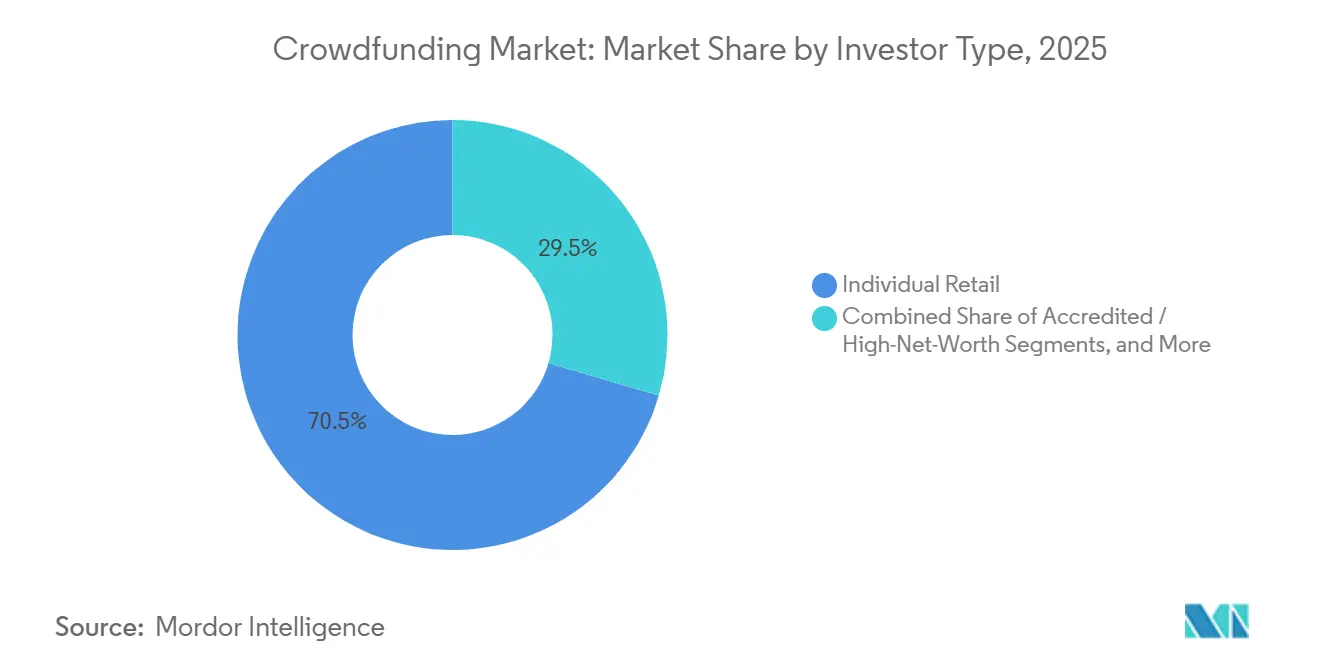

- Nach Investorentyp entfielen im Jahr 2025 70,46 % des Anteils auf Privatanleger, während die institutionelle Beteiligung mit der höchsten CAGR von 16,88 % bis 2031 verzeichnet wird.

- Nach Anwendungssektor dominierte Technologie und Innovation mit einem Anteil von 30,12 % im Jahr 2025, während Immobilienkampagnen bis 2031 mit einer CAGR von 16,46 % voranschreiten.

- Nach Geografie befehligte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 50,28 %, während Afrika mit einer CAGR von 17,54 % bis 2031 die am schnellsten wachsende Region bleibt.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Crowdfunding-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Viralität in sozialen Medien fördert Belohnungskampagnen | +2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| EU-weite ECSP-Verordnung erschließt grenzüberschreitendes Eigenkapital-Crowdfunding | +2.8% | Europa, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2-4 Jahre) |

| KI-gestützte Kampagnenanalysen steigern Erfolgsquoten | +2.5% | Global | Mittelfristig (2-4 Jahre) |

| Blockchain-Tokenisierung ermöglicht Bruchteilseigentum an Immobilien | +3.0% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Unternehmens-ESG-Verpflichtungen finanzieren soziale Wirkungsprojekte | +1.9% | Afrika und ��ü�岹��������첹 | Mittelfristig (2-4 Jahre) |

| Zunehmende Verbreitung Scharia-konformer Plattformen | +1.7% | Naher Osten, Malaysia, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

EU-weite ECSP-Verordnung erschließt grenzüberschreitendes Eigenkapital-Crowdfunding

Die Verordnung über europäische Crowdfunding-Dienstleister 2020/1503 bietet einen einheitlichen Pass, der es Plattformen ermöglicht, Investoren in allen Mitgliedstaaten zu erreichen, ohne lokale Einheiten zu eröffnen. Dies senkt den rechtlichen Aufwand, bündelt Liquidität und erweitert die Reichweite der Emittenten – bei gleichzeitiger Begrenzung des Angebotsvolumens auf 5 Millionen EUR (4,24 Millionen USD) und Verpflichtung zu standardisierten Offenlegungen.[1]Finanzdienstleistungsagentur, "Regulatorische Reformen für Start-ups," fsa.go.jp Seedrs und Crowdcube dringen nun in Südeuropa und Osteuropa vor, während Regulierungsbehörden im Golf und in Afrika den Rahmen als Benchmark nutzen, um die Konvergenz zu beschleunigen. Anhaltende Divergenzen bei der Auslegung von Geldwäschebekämpfungsvorschriften erhöhen nach wie vor den Compliance-Aufwand und begünstigen Plattformen mit großen Rechtsteams.

KI-gestützte Kampagnenanalysen steigern Erfolgsquoten weltweit

Maschinenlernmaschinen analysieren historische Zusagedaten und Echtzeit-Engagement-Metriken, um Preisgestaltung, Belohnungsstufen und Startzeitpunkte zu optimieren. Peer-Review-Studien zeigen eine Steigerung der Erfolgsquoten um 15 bis 20 Prozentpunkte bei KI-gestützten Kampagnen. Modelle für natürliche Sprache verfeinern die Qualität der Präsentationen, während die Anomalieerkennung gefälschte Unterstützer und doppelte Wallets blockiert. Diese doppelten Funktionen stärken das Vertrauen der Investoren und fördern die Akzeptanz in Märkten, die zuvor durch Betrug gehemmt wurden.

Entstehung der Blockchain-Tokenisierung zur Ermöglichung von Bruchteilseigentum an Immobilien im asiatisch-pazifischen Raum

Die Tokenisierung teilt hochwertige Immobilien in digitale Wertpapiere mit niedrigem Nennwert auf. Japans Reformen von 2024 erhöhten die Obergrenze für Kleinangebote auf 500 Millionen JPY (3,35 Millionen USD) und ebneten damit den Weg für Security-Token-Angebote im Rahmen des Crowdfunding-Marktes. Die MAS-Leitlinien Singapurs klären ebenfalls, wann Token als Wertpapiere gelten, und ermöglichen es Plattformen wie RealX, Einheiten grenzüberschreitend zu vermarkten. Smart Contracts automatisieren Mietauszahlungen und die Einhaltung von Vorschriften und machen Bruchteilseigentumsanteile an Immobilien liquide und transparent.

Unternehmens-ESG-Verpflichtungen lenken Mittel in Kampagnen mit sozialer Wirkung

Multinationale Unternehmen leiten Nachhaltigkeitsbudgets in Kampagnen um, die Solar-Mininetze, Gemeinschaftskliniken und Kleinbauernbetriebe finanzieren, und verdoppeln dabei häufig die Beiträge der Privatanleger. Transparente Berichterstattung erfüllt Offenlegungsvorschriften und stärkt den Markenwert. Die Abhängigkeit von einer Handvoll Unternehmensunterstützer birgt jedoch ein Konzentrationsrisiko, wenn sich Prioritäten während wirtschaftlicher Abschwünge verschieben.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Plattformbetrugsschäden untergraben das Vertrauen | -2.3% | Asiatisch-pazifischer Raum, Teile ��ü�岹��������첹s und Afrikas | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte KYC/AML-Regeln erhöhen Compliance-Kosten | -1.8% | Europa und Vereinigte Staaten | Mittelfristig (2-4 Jahre) |

| Crowdfunding-Müdigkeit reduziert Spendenkonversionen | -1.5% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu Zahlungs-Gateways in Afrika | -1.4% | Afrika, selektiv ��ü�岹��������첹 und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Plattformbetrugsschäden untergraben das Investorenvertrauen im asiatisch-pazifischen Raum

Betrügerische Kampagnen und Veruntreuung von Geldern bestehen dort fort, wo die Aufsicht hinter den Transaktionsvolumina zurückbleibt. Einige Betreiber umgehen Anforderungen für getrennte Konten und Prüfungen, was das Vertrauen wiederkehrender Unterstützer erodiert. Die japanische Wertpapier- und Börsenüberwachungskommission hat die Aufsicht verschärft, doch die Durchsetzung bleibt uneinheitlich und ermöglicht es unseriösen Plattformen, schwache Rechtsordnungen auszunutzen.

Fragmentierte KYC/AML-Regeln erhöhen Compliance-Kosten

Der ECSP-Pass harmonisiert keine Identitätsprüfungen, sodass Plattformen 27 unterschiedliche KYC-Regelwerke jonglieren und Arbeitsabläufe länderspezifisch anpassen müssen, was die Rechtskosten in die Höhe treibt.[2]U.S. Securities and Exchange Commission, "Frühphasen-Investoren," sec.gov US-amerikanische Betreiber sehen sich analoger Reibung gegenüber, wenn sie bundesstaatliche Ausnahmen mit staatlichen „Blue-Sky”-Gesetzen in Einklang bringen müssen, was kleinere Marktteilnehmer einschränkt. Plattformen, die Investoren aus mehreren Mitgliedstaaten aufnehmen, müssen parallele Compliance-Arbeitsabläufe aufrechterhalten, die jeweils auf die Erwartungen der nationalen Regulierungsbehörden zugeschnitten sind, und tragen die Kosten doppelter Rechtsprüfungen und Technologieintegrationen.

Segmentanalyse

Nach Finanzierungsmodell: Hybridstrukturen definieren den Kapitalzugang neu

Belohnungskampagnen machten im Jahr 2025 einen Crowdfunding-Marktanteil von 34,44 % aus, doch Hybrid-Token schreiten mit einer CAGR von 16,22 % voran, da Smart Contracts Vergünstigungen mit Eigenkapitalrechten verbinden. Eigenkapitalrunden profitieren von der SEC-Regeländerung von 2021, die Kapitalerhöhungen bis zu 5 Millionen USD ermöglicht und den Crowdfunding-Markt erweitert. Schuldenbasierte Modelle bedienen unterversorgte Kreditnehmer in Schwellenländern, während Spendenaktionen während Gesundheitskrisen in die Höhe schnellen.

Hybridangebote befriedigen den Investorenhunger nach Aufwärtspotenzial und Liquidität. Republic wandelt nun Vergünstigungen durch rollierende Fonds in Eigenkapital um, und Japans neues Kleinangebotsregime berücksichtigt ausdrücklich Token-Angebote. Steuerliche Klarheit und Sekundärmarktregeln sind noch in Arbeit, was die operative Komplexität erhöht, auch wenn die Akzeptanz zunimmt.

Nach Investitionsgröße: Institutionelles Kapital skaliert Großkampagnen

Mikrozusagen unter 10.000 USD machen im Jahr 2025 noch immer einen Anteil von 50,24 % aus, doch Großrunden über 1 Million USD zeigen eine CAGR von 17,06 %, da Pensionsfonds und Family Offices den Crowdfunding-Markt erschließen. SEC-Reformen, die die Obergrenzen für akkreditierte Investoren senken, fördern siebenstellige Schecks. Kleine Investitionen zwischen 10.000 USD und 250.000 USD bedienen akkreditierte Angel-Investoren und Syndikate, die Kapital bündeln, um auf von Plattformen kuratierte Dealflows zuzugreifen, während mittelgroße Investitionen zwischen 250.000 USD und 1 Million USD die Lücke zwischen Angel-Runden und institutionellen Series-A-Finanzierungen überbrücken.

Plattformen reagieren mit gestaffeltem KYC, Side Letters und Cap-Table-Integrationen, die für anspruchsvolle Anleger akzeptabel sind. AngelList berichtet, dass ein Drittel seiner Seed-Deals KI-Startups betrifft, was veranschaulicht, wie institutionelle Mittelflüsse wachstumsstarke Themen bevorzugen. Das Risiko besteht darin, Privatanleger zu verdrängen, die Gemeinschaft über finanzielle Renditen stellen.

Nach Plattformbereitstellung: Cloud-Infrastruktur ermöglicht Echtzeit-Compliance

Cloud-Implementierungen erfassten im Jahr 2025 72,69 % der Crowdfunding-�Ѳ�����ٲ���öß�� und wachsen mit einer CAGR von 17,56 %, da Betreiber skalierbare Rechenzentren mit integrierten AML-Dienstprogrammen bevorzugen. Elastische Kapazität hält Websites während viraler Starts reaktionsfähig, und Mehrregionsknoten erfüllen Datenspeicherungsvorschriften. Cloud-Plattformen integrieren Drittanbieter-Identitätsverifizierungsdienste, Sanktionsscreening-Datenbanken und Betrugserkennung-Algorithmen, die den manuellen Prüfaufwand reduzieren und das Investor-Onboarding von Tagen auf Minuten beschleunigen.

On-Premises-Installationen bleiben bei Institutionen bestehen, die direkte Kontrolle schätzen, sehen sich jedoch höheren Investitionskosten und langsameren Funktions-Rollouts gegenüber. Japans Zahlungsdienstleistungsgesetz erlaubt nun Cloud-gehostete Drittanbieter-Verwahrer und kippt das Wettbewerbsfeld weiter zugunsten von Cloud-nativen Anbietern.

Nach Investorentyp: Dominanz der Privatanleger weicht institutionellen Mittelflüssen

Privatanleger beherrschen noch immer 70,46 % des Anteils, was die demokratisierten Ursprünge des Crowdfunding-Marktes verkörpert, doch institutionelles Kapital wächst am schnellsten mit einer CAGR von 16,88 %. Akkreditierte und vermögende Privatpersonen nehmen eine mittlere Ebene ein und beteiligen sich an Eigenkapital- und Immobilien-Crowdfunding-Kampagnen, die eine Investorenzertifizierung erfordern, aber ein höheres Renditepotenzial und Sekundärmarktliquidität bieten, während Unternehmensstrategien Kampagnen zur frühen Produktvalidierung nutzen.

Kalshis Kapitalerhöhung von 1 Milliarde USD im Dezember 2025 unterstreicht den Mainstream-Appetit auf neue Modelle, die Handel mit Crowdfunding-Mechanismen verbinden. Dennoch können von Institutionen geforderte Vorzugsbedingungen das egalitäre Ethos, das für Crowdfunding zentral ist, verwässern.

Nach Anwendungssektor: Immobilien überholen Technologie beim Wachstum

Technologie und Innovation hielten im Jahr 2025 einen Anteil von 30,12 %, doch Immobilien expandieren mit einer CAGR von 16,46 %, da die Tokenisierung die Einstiegsschwellen senkt. Lebensmittel und Getränke, Medien und Unterhaltung sowie das Gesundheitswesen verzeichnen stabile Volumina, während Projekte mit sozialer Wirkung Unternehmens-ESG-Mittel nutzen, um die Reichweite der Spender zu vergrößern. Kampagnen für Lebensmittel und Getränke ziehen Unternehmer im Bereich Konsumgüter an, die Direktverbrauchermarken auf den Markt bringen, während Medien- und Unterhaltungsprojekte Filmproduktionen, Musikalben und Spieltitel finanzieren, die Unterstützern exklusive Inhalte und kreative Mitsprache bieten.

Japans liberalisierte Angebotsobergrenzen senken die Kosten für tokenisierte Immobilienverkäufe und verschaffen Immobilien einen strukturellen Vorteil. Automatisierte Mietverteilung und transparente Ledger locken sowohl Privat- als auch institutionelle Käufer in den Crowdfunding-Markt.

Geografische Analyse

Der asiatisch-pazifische Raum beherrscht die Hälfte des globalen Volumens, angetrieben durch mobile Geldbörsen, unterstützende Sandbox-Regulierungen und die japanischen Reformen von 2024, die die Kleinangebotsgrenzen vervierfachten. Die Blockchain-Hubs der Region – Singapur, Hongkong und Tokio – beherbergen Security-Token-Börsen, die die Liquidität vertiefen und den Crowdfunding-Markt verankern. Betrugsbedenken bleiben in China und Teilen ��ü��Dz��ٲ��������s ausgeprägt, doch KI-gestützte Überwachung schließt die Vertrauenslücke.

Afrikas CAGR von 17,54 % resultiert aus der Allgegenwart von Mobile Money und Unternehmens-ESG-Zuflüssen. Plattformen integrieren M-Pesa-Schienen, um Zusagen ohne Bankkonten zu akzeptieren und die Reichweite zu vergrößern. Hohe Netzwerkgebühren und eingeschränkte Kartenzahlungs-Gateways in Westafrika erhöhen jedoch die Betriebskosten und verzögern die Expansion in frankophone Länder.[3]Milaap, "Vertrauen und Transparenz," milaap.org

Nordamerika profitiert von einer breiten Basis akkreditierter Investoren und den gelockerten SEC-Obergrenzen, was Mega-Runden befeuert, die die Grenzen zum Risikokapital verwischen. Europa nutzt den ECSP-Pass, um fragmentierte Märkte zu verknüpfen, doch divergierende AML-Regeln halten die Compliance-Kosten hoch und konsolidieren den Anteil bei größeren Betreibern.

��ü�岹��������첹 sieht sich Währungsvolatilität gegenüber, sodass brasilianische und argentinische Plattformen nun Stablecoin-denominierte Kampagnen anbieten, um die Inflation abzusichern. Die Scharia-konformen Strukturen des Nahen Ostens gewinnen an Zugkraft, insbesondere im Golf, wo vermögensgedeckte Gewinnbeteiligung mit den Grundsätzen des islamischen Finanzwesens übereinstimmt.

Wettbewerbslandschaft

Der Crowdfunding-Markt bleibt fragmentiert, wobei Kickstarter und Indiegogo traditionelle Belohnungsnischen verteidigen, während Republic, Seedrs und Fundable um die Eigenkapitaldominanz wetteifern. Kickstarters Umbruch im Juni 2024, bei dem sieben leitende Führungskräfte ersetzt wurden, offenbart den wachsenden Druck, das Wachstum neu zu entfachen, da Belohnungen stagnieren.

Republicans Übernahme von Seedrs im Jahr 2024 schuf ein transatlantisches Kraftzentrum, das darauf ausgerichtet ist, den ECSP-Pass zu nutzen, während Kalshis Kriegskasse von 1 Milliarde USD den Schwung für prognosebasierte Modelle unterstreicht, die Crowdfunding mit Marktspekulation verbinden. Die technologische Differenzierung konzentriert sich auf KI-Bewertungsmaschinen, Blockchain-Verwahrung und Cloud-native Compliance.

Plattformen, die Sanktionsscreening, biometrisches KYC und automatisierte AML-Überwachung integrieren, behalten das Vertrauen der Investoren und gewinnen regulatorisches Wohlwollen. Institutionelles Kapital intensiviert den Wettbewerb; Plattformen, die Co-Investitionsrechte, Vorstandssitze und Sekundärliquidität anbieten, ziehen Pensionsfonds an, während privatanlegerorientierte Portale Gemeinschaftsvergünstigungen betonen. Die Markteintrittsbarrieren steigen, da multinationale Vorschriften gut kapitalisierte Betreiber mit robusten Rechtsteams begünstigen.

Führende Unternehmen der Crowdfunding-Branche

Kickstarter PBC

Indiegogo Inc

Fundable LLC

Crowdcube Limited

GoFundMe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Kalshi erhielt eine Finanzierung von 1 Milliarde USD bei einer Bewertung von 11 Milliarden USD, was den institutionellen Appetit auf alternative Crowdfunding-Mechanismen widerspiegelt.

- März 2025: SQUID schloss eine Crowdfunding-Runde über 1,69 Millionen EUR auf Crowdcube ab, gewann 2.624 Investoren und bewies die Plattformreichweite bei Erstinvestoren.

- März 2025: Nothing startete seine zweite Community-Eigenkapitalrunde auf Crowdcube, die seine Series-B-Bewertung widerspiegelt und grenzüberschreitende Compliance-Hürden für US-amerikanische, kanadische, indische und japanische Teilnehmer veranschaulicht.

- Januar 2025: Die Wertpapierkommission Malaysia betonte Eigenkapital-Crowdfunding und Peer-to-Peer-Finanzierung als entscheidende Mechanismen für das Wachstum von Mikro-, Klein- und Mittelunternehmen in ihrem Jahresbericht 2024 und signalisierte damit staatliche Unterstützung für die Ausweitung alternativer Finanzierungen auf den südostasiatischen Märkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Crowdfunding-Markt als die jährlich insgesamt erfolgreich auf Online-Plattformen eingeworbenen Mittel, die Reward-, Equity-, Debt-/Peer-to-Peer- und Spendenaktionen für Unternehmen, Projekte und soziale Zwecke ermöglichen. Die Zahl umfasst in Primärwährungen gesammelte Zusagen, die anschließend zu den jeweils geltenden Jahresdurchschnittskursen in USD umgerechnet wurden.

Ausschluss aus dem Geltungsbereich: Offline-Spendenaktionen und Verbraucherkredite, die außerhalb anerkannter Crowdfunding-Vorschriften vergeben werden, sind nicht abgedeckt.

������Գپ�����ܲԲ���ü��������������

- Nach Finanzierungsmodell

- Belohnungsbasiert

- Eigenkapitalbasiert

- Schuldenbasiert / Peer-to-Peer-Kreditvergabe

- Spendenbasiert

- Hybrid / Blockchain-basiert

- Immobilienspezifisches Crowdfunding

- Nach Investitionsgröße

- Mikro (unter 10.000 USD)

- Klein (10.000 - 250.000 USD)

- Mittel (250.000 - 1 Mio. USD)

- Groß (über 1 Mio. USD)

- Nach Plattformbereitstellung

- Cloud-basiert

- On-Premises

- Nach Investorentyp

- Einzelner Privatanleger

- Akkreditiert / Vermögend

- Institutionell

- Unternehmensstrategisch

- Nach Anwendungssektor

- Technologie und Innovation

- Lebensmittel und Getränke

- Medien und Unterhaltung

- Immobilien und Bauwesen

- Gesundheitswesen und Biowissenschaften

- Soziale Wirkung und gemeinnütziger Sektor

- Konsumgüter und Mode

- Sonstige Anwendungssektoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien und Neuseeland

- ��ü��Dz��ٲ��������

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Zur Validierung der Desk-Ergebnisse führen wir strukturierte Gespräche mit Compliance-Leitern von Plattformen, Kampagnenerstellern, Angel-Investoren und Fintech-Regulierungsbehörden in Nordamerika, Europa und schnell wachsenden asiatischen Märkten. Erkenntnisse zu Veränderungen der durchschnittlichen Ticketgröße, Kampagnenerfolgsquoten und aufkommenden Blockchain-Modellen helfen uns, Annahmen zu verfeinern und Informationslücken zu schließen.

Desk Research

Wir beginnen mit der Zusammenstellung von Offenlegungen auf Plattformebene aus Quellen wie US-amerikanischen Form-CF-Einreichungen, dem Datenportal der U.K. Financial Conduct Authority, den ECSPR-Registern der Europäischen Kommission und Transparenz-Dashboards von Crowd-Plattformen. Der makroökonomische Kontext wird durch Findex-Adoptionsraten der Weltbank, Statistiken der International Monetary Fund zu digitalen Zahlungen sowie Branchenverbandsbriefings der Crowdfunding Professional Association angereichert.

Anschließend analysieren Mordor-Analysten Unternehmenseinreichungen und Pressemitteilungen, die über Dow Jones Factiva und D&B Hoovers gesammelt wurden, und sichten akademische Fachzeitschriften sowie OECD-Arbeitspapiere, die alternative Finanzströme verfolgen. Diese Quellen veranschaulichen typische Kampagnengrößen, Gebührenstrukturen und regionale regulatorische Veränderungen. Die obige Liste ist illustrativ und nicht abschließend; zahlreiche weitere öffentliche Aufzeichnungen fließen in unsere Desk-Arbeit ein.

�Ѳ�����ٲ���öß�� & Prognose

Das Kernmodell kombiniert einen Top-down- und einen Bottom-up-Ansatz. Wir beginnen mit der Aggregation der jährlich je Land eingeworbenen Mittel, die aus regulatorischen Einreichungen und Plattform-Dashboards rekonstruiert werden, und projizieren fehlende Regionen mithilfe von internetdurchdringungsgesteuerten Adoptionskurven. Die Ergebnisse werden mit stichprobenartig erhobenen Anbieter-Rollups aus Gebühreneinnahmen multipliziert mit den impliziten Bruttomitteln abgeglichen, um die Plausibilität vor Anpassungen zu prüfen. Zu den wesentlichen Treibern zählen Trends bei Kampagnenerfolgsquoten, durchschnittliche Beiträge je Unterstützer, Anzahl aktiver Plattformen, regulatorische Obergrenzen und Smartphone-Durchdringung. Eine multivariate Regression verknüpft diese Variablen mit historischen Finanzierungsvolumina, und ihre Koeffizienten bilden die Grundlage für die Prognoseszenarien 2025–2030. Datenlücken werden durch sorgfältig eingegrenzte Bandbreiten überbrückt, die mit Branchenexperten erörtert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Abweichungskontrollen gegenüber unabhängigen Indikatoren sowie ein Freigabegespräch. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wesentliche regulatorische oder makroökonomische Ereignisse ausgelöst werden. Vor der Veröffentlichung führt ein Analyst eine abschließende Prüfung durch, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Crowdfunding-Basislinie unübertroffenes Vertrauen für die Entscheidungsfindung genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Währungen und Aktualisierungsrhythmen wählen. Einige erfassen ausschließlich Plattformgebühreneinnahmen, andere vermischen breitere alternative Finanzierungspools, und viele stützen sich auf veraltete Wechselkurse.

Zu den wesentlichen Ursachen für Lücken im Crowdfunding-Bereich zählen, ob Spendenaktionen berücksichtigt werden, wie grenzüberschreitende Ströme behandelt werden, die Tiefe der geografischen Abdeckung sowie der auf durchschnittliche Beitragswerte angewandte Inflationspfad. Mordors Studie erfasst das gesamte Finanzierungsvolumen, wendet einheitliche IMF-Währungstabellen an und wird jährlich aktualisiert, was die Vergleichbarkeit insgesamt erhöht.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 24,05 Mrd. (2025) | ���ϲ����� | |

| USD 2,14 Mrd. (2024) | Global Consultancy A | Erfasst ausschließlich Plattformgebühreneinnahmen und schließt Asien & Lateinamerika aus |

| USD 1,60 Mrd. (2024) | Trade Journal B | Konzentriert sich auf den Verkauf von Crowdfunding-Software; schließt Spendenaktionen aus |

Der Vergleich zeigt, dass bei Anwendung engerer Geltungsbereiche oder begrenzter Regionen die Gesamtwerte deutlich sinken. Indem ���ϲ����� die Zahlen auf vollständige Kampagnenerlöse und ein transparentes, jährlich aktualisiertes Modell stützt, bietet es Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Crowdfunding-Markt im Jahr 2026?

Die Größe des Crowdfunding-Marktes beträgt im Jahr 2026 27,93 Milliarden USD und soll sich bis 2031 verdoppeln.

Welche Region führt die aktuellen Crowdfunding-Volumina an?

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Anteil von 50,28 % am Transaktionswert, unterstützt durch mobile Zahlungen, Mikroinvestitionen und Tokenisierungsregeln.

Welches Finanzierungsmodell wächst am schnellsten?

Hybrid-Blockchain-fähige Strukturen expandieren mit einer CAGR von 16,22 %, da sie Belohnungsvergünstigungen mit Eigenkapital und Sekundärmarktliquidität verbinden.

Wie beeinflussen institutionelle Investoren den Bereich?

Institutionelles Kapital ist das am schnellsten wachsende Investorensegment mit einer CAGR von 16,88 % und treibt größere Ticketgrößen und die Entwicklung des Sekundärmarktes voran.

Welcher Anwendungssektor zeigt die stärkste Wachstumsdynamik?

Tokenisierte Immobilienprojekte schreiten mit einer CAGR von 16,46 % voran und übertreffen Technologiekampagnen aufgrund niedrigerer Einstiegsschwellen und automatisierter Mietverteilungen.

Was ist der wichtigste regulatorische Katalysator in Europa?

Die ECSP-Verordnung schafft einen einheitlichen EU-Pass für Plattformen, vereinfacht das grenzüberschreitende Eigenkapital-Crowdfunding und erweitert die adressierbare Investorenbasis.

Seite zuletzt aktualisiert am: