˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr soziale Netzwerke

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 210.66 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 411.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr soziale Netzwerke von şÚÁϲ»´ňěČ

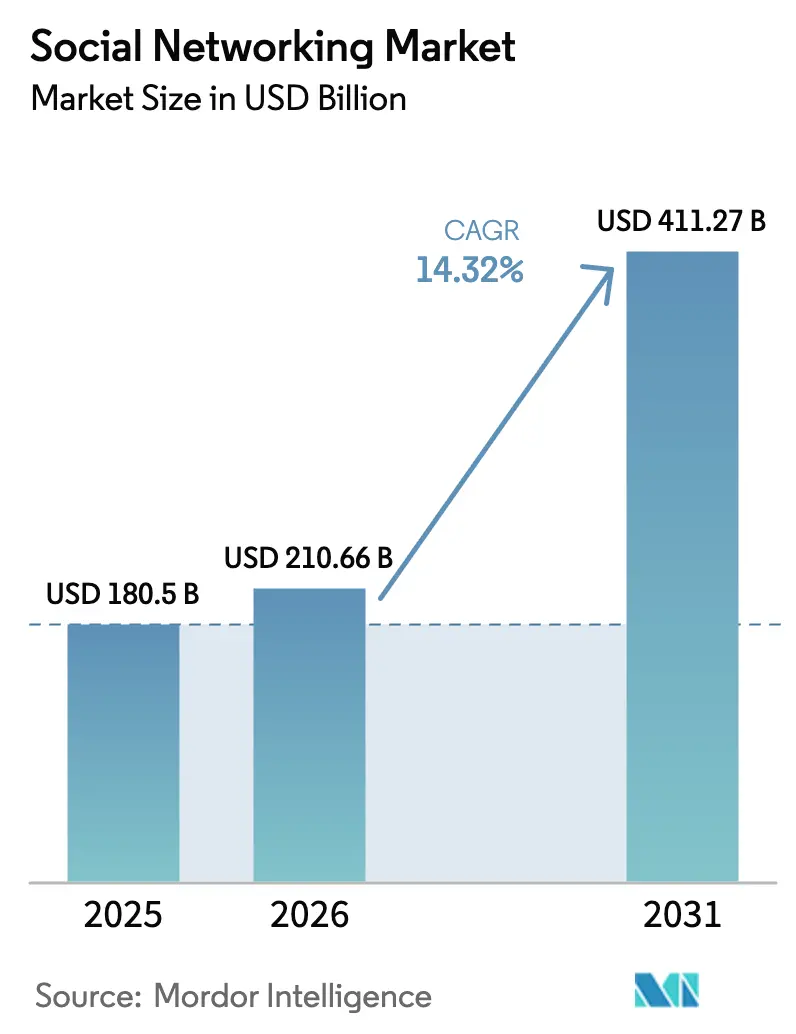

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr soziale Netzwerke soll von 180,5 Milliarden USD im Jahr 2025 auf 210,66 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 411,27 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 14,32 % ĂĽber den Zeitraum 2026–2031 entspricht.

Werbung bleibt die primäre Einnahmequelle, doch creatororientierte Modelle wie virtuelle Güter und Trinkgelder skalieren rasch, da Plattformen ihre Einnahmequellen diversifizieren. Smartphones machen den Großteil der Nutzersitzungen aus, doch am Kopf getragene Displays und Smartwatches eröffnen neue Oberflächen für schnelle, reibungsarme Interaktionen. Die Plattformfragmentierung nimmt zu, da dezentralisierte Netzwerke Finanzierungen gewinnen, während sich das Engagement der Generation Z in Richtung Kurzvideos und privater Gruppennachrichten verlagert. Asien-Pazifik führt nach Umsatz, der Nahe Osten und Afrika verzeichnen das schnellste Wachstum, und regulatorische Entscheidungen in Europa, Australien und den Vereinigten Staaten gestalten Compliance-Kosten und Produktdesign neu.

Wichtigste Erkenntnisse des Berichts

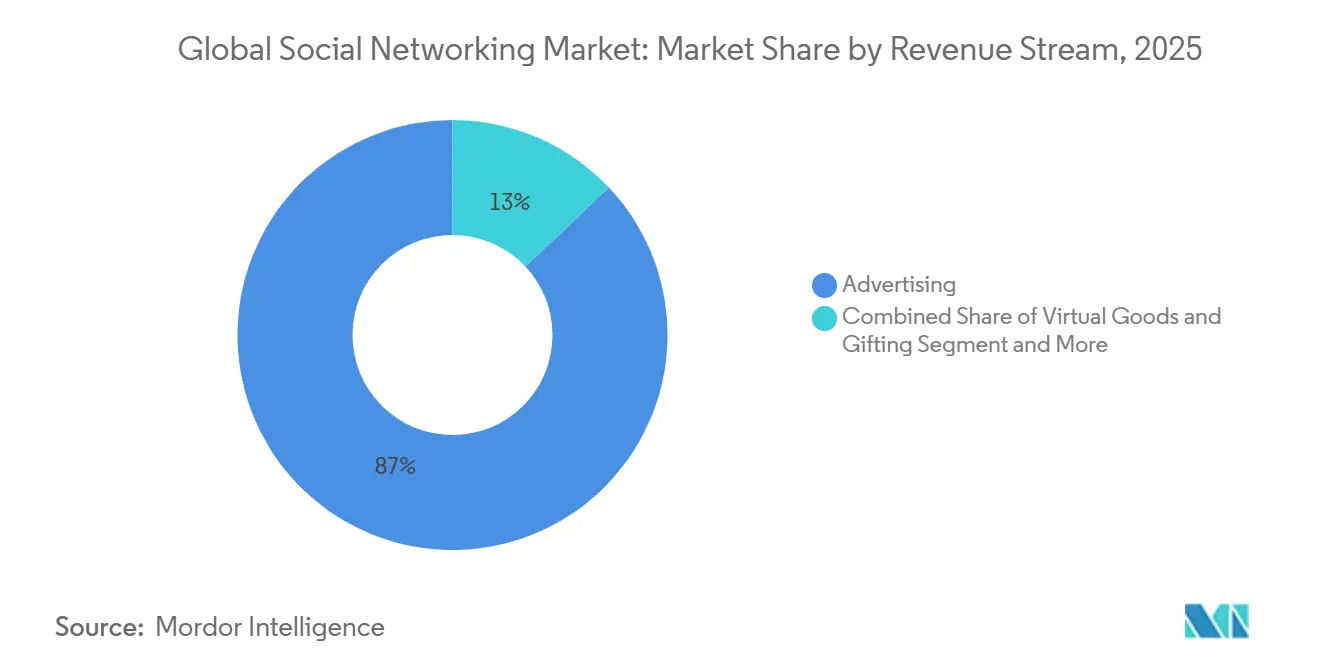

- Nach Einnahmequelle entfiel auf Werbung im Jahr 2025 ein Anteil von 87,03 % am globalen Marktanteil fĂĽr soziale Netzwerke; virtuelle GĂĽter und Geschenke wachsen bis 2031 mit einer CAGR von 14,89 %.

- Nach Gerätetyp entfielen auf Smartphones im Jahr 2025 78,21 % der Sitzungen, während Wearables bis 2031 voraussichtlich mit einer CAGR von 15,72 % wachsen werden.

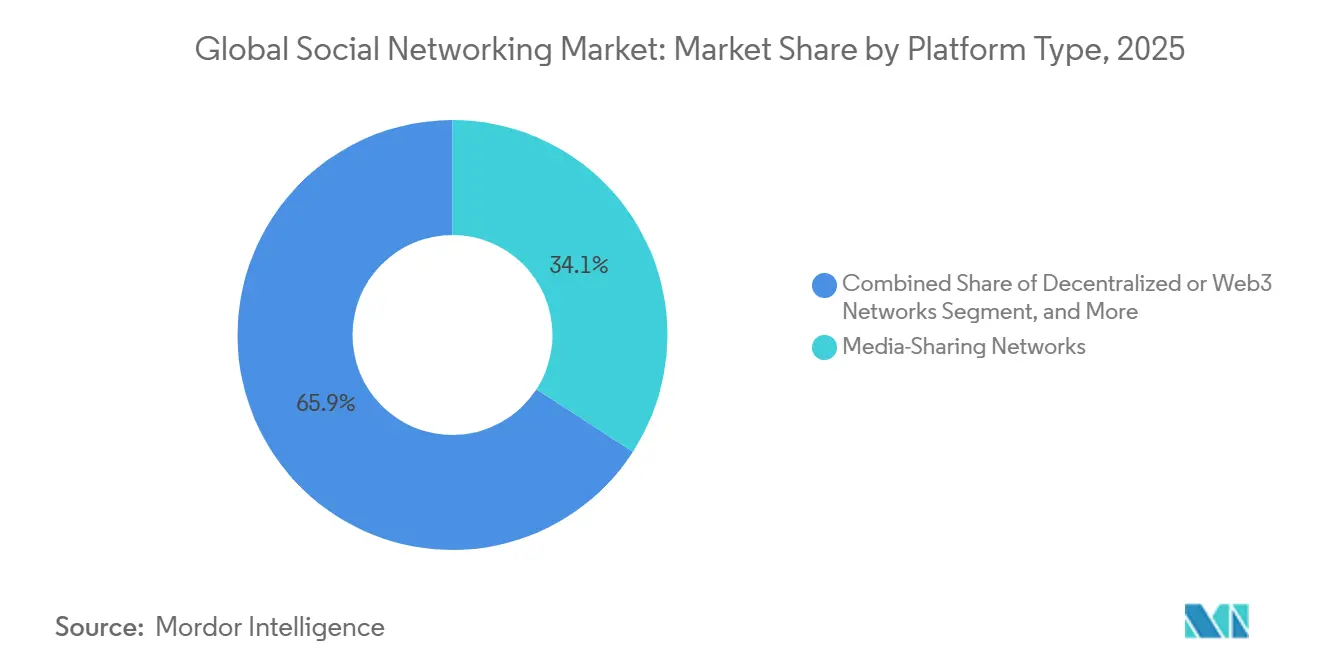

- Nach Plattformtyp hielten Medien-Sharing-Netzwerke im Jahr 2025 einen Umsatzanteil von 34,14 %; dezentralisierte Netzwerke sollen im Zeitraum 2026–2031 mit einer CAGR von 15,23 % wachsen.

- Nach Nutzerdemografie entfiel auf die Kohorte der 25- bis 34-Jährigen im Jahr 2025 ein Anteil von 31,44 % der aktiven Nutzer; das Segment der 13- bis 24-Jährigen wächst bis 2031 mit einer CAGR von 16,01 %.

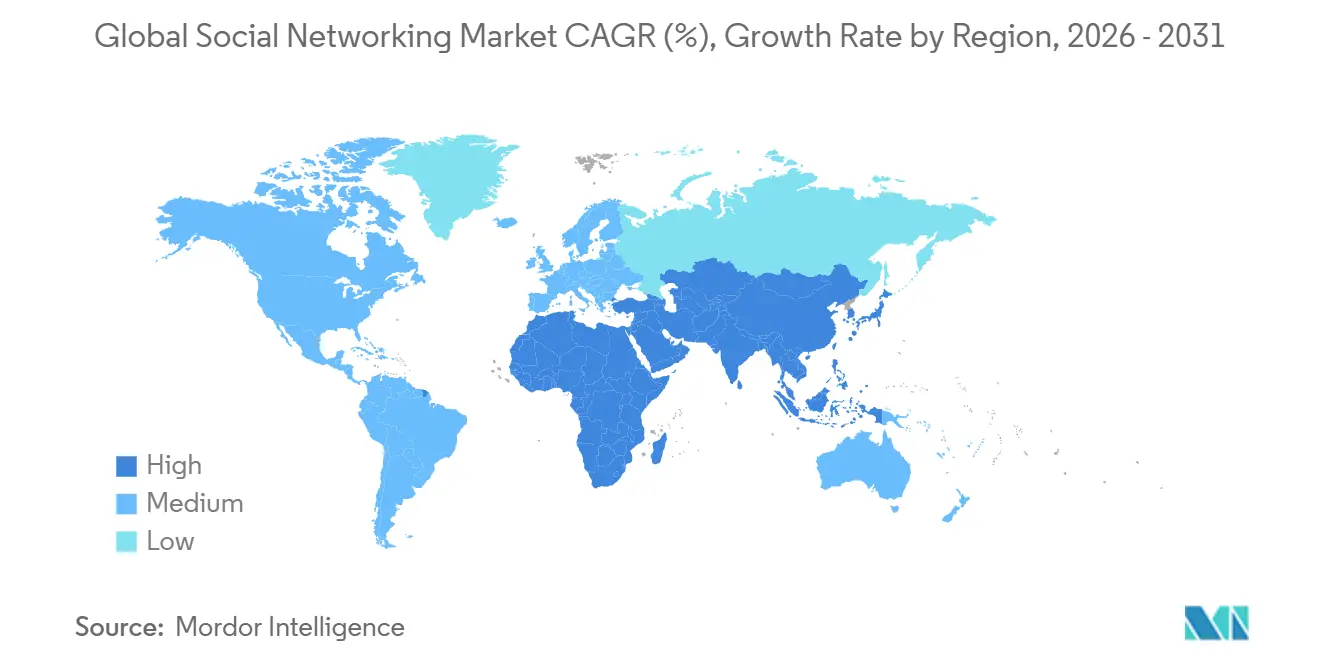

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 34,83 % des globalen Umsatzes, während der Nahe Osten und Afrika bis 2031 auf eine CAGR von 15,81 % zusteuern.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr soziale Netzwerke

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von mobilem Internet | +2.30% | Global, mit Beschleunigung in Südasien und im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg der digitalen Werbeausgaben in sozialen Medien | +3.10% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Kurzvideos in allen Regionen | +2.80% | Global, angeführt von Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Social Commerce und Live-Shopping-Tools | +2.50% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Nordamerika | Mittelfristig (2–4 Jahre) |

| Dezentralisierte soziale Protokolle und Übernahme von Blockchain-Identitäten | +1.40% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Synthetische Medien-Influencer erschließen neue Engagement-Modelle | +1.20% | Global, mit auf Nordamerika und Europa konzentrierten Markenpartnerschaften | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Verbreitung von mobilem Internet

Die Zahl der globalen Smartphone-Nutzer erreichte 2025 5,7 Milliarden, und die Zahl der 5G-Abonnements überschritt 1,9 Milliarden Verbindungen, wodurch die durchschnittliche monatliche Datennutzung in entwickelten Märkten auf 25 Gigabyte stieg.[1]GSMA Intelligence, „Globale Mobilfunktrends”, gsma.com Der erstmalige Internetzugang erfolgt heute überwiegend über preisgünstige Android-Geräte; allein Indien verzeichnete im Zeitraum 2023–2025 120 Millionen neue Smartphone-Nutzer.[2]McKinsey and Company, „Digitale Trends in Schwellenmärkten”, mckinsey.com Plattformen, die Lite-Apps und 3G-Fallback-Modi bündeln, gewinnen in bandbreitenbeschränkten Regionen Marktanteile, wie der tägliche Durchschnitt von 3 Stunden und 32 Minuten in sozialen Medien auf den Philippinen im Jahr 2025 verdeutlicht. Diese Bedingungen stärken die Fähigkeit des globalen Marktes für soziale Netzwerke, neue Nutzer ohne Abhängigkeit von Desktop-Geräten zu erreichen.

Anstieg der digitalen Werbeausgaben in sozialen Medien

Instagram lieferte 2025 mehr als die Hälfte von Metas Werbeeinnahmen in den Vereinigten Staaten, da Marken ihre Budgets auf Stories, Reels und Shop-Tabs umlenkten, die Inhaltsentdeckung mit dem Checkout-Prozess verbinden.[3]„Meta veröffentlicht Ergebnisse für das dritte Quartal 2025”, Meta Platforms, investor.fb.com Modelle des maschinellen Lernens senkten die Kosten pro Akquisition auf Meta-Plattformen im Jahresvergleich um 18 % und bestätigten damit leistungsorientierte Budgetzuweisungen. Snap verzeichnete im dritten Quartal 2025 einen Umsatz von 1,5 Milliarden USD, wobei Augmented-Reality-Linsen 22 % der Impressionen und eine um 30 % höhere Klickrate als statische Einheiten erzielten. Die Ausgabendynamik unterstützt eine nachhaltige Monetarisierung im gesamten globalen Markt für soziale Netzwerke.

Verbreitung von Kurzvideos in allen Regionen

TikTok-Nutzer in ł§ĂĽ»ĺ´Ç˛őłŮ˛ą˛őľ±±đ˛Ô verbrachten 2025 durchschnittlich 45 Stunden pro Monat in der App und ĂĽbertrafen damit YouTube mit 38 Stunden und Instagram mit 29 Stunden. Algorithmische Feeds verschaffen Mikro-Creatorn mit weniger als 10.000 Followern eine ĂĽberproportionale Reichweite und trieben 2025 einen Anstieg der Auszahlungen in der Creator-Wirtschaft um 79 % an. Instagram Reels und YouTube Shorts zusammen erreichten 2025 monatlich 2,1 Milliarden Nutzer und zwangen etablierte Plattformen dazu, vertikalen Videos Priorität einzuräumen. Die Beständigkeit des Formats unterstĂĽtzt ein robustes Wachstum der Nutzerzeit im globalen Markt fĂĽr soziale Netzwerke.

Ausbau von Social Commerce und Live-Shopping-Tools

Die Social-Commerce-Umsätze in den Vereinigten Staaten stiegen von 31,7 Milliarden USD im Jahr 2023 auf 67,8 Milliarden USD im Jahr 2026, angetrieben durch Ein-Klick-Checkout und von Influencern geleitete Streams. Der Bruttoumsatz in China erreichte 2024 4,9 Billionen CNY (680 Milliarden USD), wobei Douyin und Kuaishou 58 % der Aktivitäten auf sich vereinten. Die Vereinigten Arabischen Emirate verzeichneten 2025 eine Social-Commerce-Konversionsrate von 73 % – die höchste außerhalb Asiens. Live-Shopping stärkt die Umsatztiefe des globalen Marktes für soziale Netzwerke über Werbung hinaus.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Datenschutz- und Sicherheitsvorschriften | -2.10% | Europa und Nordamerika, mit Asien-Pazifik, das ähnliche Rahmenbedingungen übernimmt | Kurzfristig (≤ 2 Jahre) |

| Globale kartellrechtliche Überprüfung dominanter Plattformen | -1.60% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sättigung der Nutzeraufmerksamkeit und Engagement-Ermüdung | -1.30% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung und Fehlinformationen beeinträchtigen die Markensicherheit | -1.10% | Global, mit erhöhter Sensibilität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Verschärfung der Datenschutz- und Sicherheitsvorschriften

Die Europäische Union verhängte 2024 gegen Meta eine Geldstrafe von 251 Millionen EUR (268 Millionen USD) wegen Verstößen gegen die DSGVO und erhöhte damit die kumulierten Strafen seit 2018 auf 1,2 Milliarden EUR (1,28 Milliarden USD). Australiens Zugangssperre für unter 16-Jährige, die am 10. Dezember 2025 in Kraft trat, zwingt Plattformen zur Einführung von Altersverifizierungsebenen und zur Akzeptanz von Bußgeldrisiken in Höhe von 49,5 Millionen AUD (32,7 Millionen USD). Compliance-Investitionen in Datenlokalisierung, Einwilligungsmanagement und Audits erhöhen die Kostenstrukturen im gesamten globalen Markt für soziale Netzwerke.

Globale kartellrechtliche ĂśberprĂĽfung dominanter Plattformen

Ein Bundesrichter in den Vereinigten Staaten entschied 2024, dass Google ein illegales Monopol bei der Online-Suche und Werbung aufrechterhalten hat. Parallele Untersuchungen im Vereinigten Königreich und in der Europäischen Union setzen Meta und ByteDance unter Druck, Programmierschnittstellen zu öffnen und Datenportabilität zu ermöglichen. Diese Verfahren schaffen Unsicherheit in Fusionspipelines und könnten strukturelle Abhilfemaßnahmen erzwingen, die Netzwerkeffekte im globalen Markt für soziale Netzwerke abschwächen.

Segmentanalyse

Nach Einnahmequelle – Werbegewicht steht unter Diversifizierungsdruck

Werbung generierte 87,03 % des Umsatzes im Jahr 2025 und bestätigte damit ihren ĂĽberproportionalen Einfluss auf den globalen Markt fĂĽr soziale Netzwerke. Meta buchte im dritten Quartal 2025 Werbeeinnahmen in Höhe von 50,1 Milliarden USD, nachdem algorithmische Anpassungen die Kosten pro Klick gesenkt hatten und Werbetreibenden Akquisitionskosten von unter 5 USD ermöglichten. Die globale ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr soziale Netzwerke, die an Werbeausgaben geknĂĽpft ist, ĂĽberragt nach wie vor andere Hebel, doch das Risikoexposure wächst.

Virtuelle Güter und Geschenke sind der am schnellsten wachsende Bereich und entwickeln sich bis 2031 mit einer CAGR von 14,89 %. TikToks Creator-Auszahlungen in Höhe von 2,5 Milliarden USD im Jahr 2024 veranschaulichen, wie direkte Nutzer-zu-Creator-Zahlungen ohne zwischengeschaltete Werbebörsen skalieren können. Abonnements gewinnen an Relevanz: Snapchat+ erzielte mit 17 Millionen Nutzern einen vierteljährlichen Umsatz von 150 Millionen USD. Die Neuausrichtung der Einnahmen reduziert die Zyklizität in der globalen Branche der sozialen Netzwerke und erschließt planbare Cashflows.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Gerätetyp – Wearables schaffen neue Zugangspunkte im Alltag

Smartphones behielten 2025 mit 78,21 % der Nutzersitzungen ihre Rolle als dominante Schnittstelle im globalen Markt für soziale Netzwerke. Tablets und Desktop-Geräte hielten bescheidene Anteile, die mit Langformvideos und professionellem Networking verbunden sind.

Wearables und „sonstige” Formfaktoren sollen jedoch bis 2031 eine CAGR von 15,72 % erzielen. Die Integration von Metas Messenger in Quest-Headsets und breitere Smartwatch-Benachrichtigungs-Ă–kosysteme ermöglichen schnelle Antworten und Sprache-zu-Text-Eingaben. FĂĽr die globale ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr soziale Netzwerke, die Wearables zugerechnet wird, bleiben geräteĂĽbergreifende Synchronisierung und latenzarmes Identitätsmanagement entscheidende Faktoren, doch die Verbreitung in einkommensstarken Regionen signalisiert eine Verlagerung hin zu einem stets verfĂĽgbaren, allgegenwärtigen Networking.

Nach Plattformtyp – Dezentralisierte Netzwerke durchbrechen geschlossene Ökosysteme

Im Jahr 2025 entfielen auf Medien-Sharing-Netzwerke, angeführt von Instagram, TikTok und YouTube, 34,14 % des Gesamtumsatzes. Während Messaging-Apps, professionelle Netzwerke und Nischen-Communities treue Anhängerschaften pflegen, sollen dezentralisierte Web3-Protokolle bis 2031 mit einer CAGR von 15,23 % wachsen.

Im Jahr 2024 sicherten sich Lens Protocol und Farcaster gemeinsam 77 Millionen USD und unterstützten damit nutzergesteuerte soziale Graphen, die traditionelle Bindungsmodelle herausfordern. Obwohl der Anteil von Web3 am globalen Markt für soziale Netzwerke noch bescheiden ist, zwingt seine aufwärts gerichtete Dynamik etablierte Akteure zur Anpassung, insbesondere durch die Öffnung von Programmierschnittstellen und die Verbesserung der Portabilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Nutzerdemografie – Generation Z verändert Engagement-Kennzahlen

Im Jahr 2025 machten Nutzer im Alter von 25 bis 34 Jahren 31,44 % der aktiven Nutzer aus und trieben Premium-Abonnements auf Plattformen wie LinkedIn und Snapchat+ erheblich an. Der berufliche Fokus und die Kaufkraft dieser Altersgruppe haben sie zu einem wichtigen Ziel für Plattformen gemacht, die durch Premium-Angebote monetarisieren möchten. Unterdessen wächst die Altersgruppe der 13- bis 24-Jährigen als das am schnellsten wachsende Segment mit einer CAGR von 16,01 %.

Ihre ausgeprägte Vorliebe für Kurzvideos und private Nachrichten treibt Plattformen dazu an, sich anzupassen, indem sie Engagement-Kennzahlen wie „Wiedergabezeit” und „Nachrichtenanzahl” gegenüber traditionellen Kennzahlen wie „Gefällt mir”-Angaben priorisieren. Diese Verlagerung spiegelt das sich wandelnde Nutzerverhalten und die Notwendigkeit für Plattformen wider, in einem wettbewerbsintensiven Markt relevant zu bleiben. Da die Generation Z zunehmend KI-generierte Inhalte normalisiert, wird erwartet, dass synthetische Influencer im globalen Umfeld der sozialen Netzwerke stärker Fuß fassen und die Art und Weise, wie Marken und Nutzer auf diesen Plattformen interagieren, neu gestalten.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 34,83 % des Umsatzes, angetrieben durch Chinas Super-App-Ă–kosysteme und Indiens 120 Millionen neue Smartphone-Nutzer, die im Zeitraum 2023–2025 hinzukamen. Die TikTok-Nutzung in ł§ĂĽ»ĺ´Ç˛őłŮ˛ą˛őľ±±đ˛Ô ĂĽberstieg 45 Stunden pro Monat, und Indonesien widmete 42,6 % seiner Online-Zeit sozialen Medien. Die globale ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr soziale Netzwerke, die der Region zuzurechnen ist, dĂĽrfte weiter steigen, da volkssprachliche Benutzeroberflächen und integrierte Zahlungssysteme die Verbreitung vertiefen.

Für den Nahen Osten und Afrika wird bis 2031 eine CAGR von 15,81 % prognostiziert – die weltweit höchste. Die Durchdringung sozialer Medien in Saudi-Arabien erreichte 2025 111 %, während die Vereinigten Arabischen Emirate eine Social-Commerce-Konversionsrate von 73 % verzeichneten. Rechenzentrumsausbauten im Rahmen von Vision 2030 im Wert von 2,7 Milliarden USD reduzieren die Latenz für Live-Shopping und Augmented Reality und erweitern die Monetarisierungskapazität.

Nordamerika und Europa bleiben EinkommensfĂĽhrer dank hoher durchschnittlicher Einnahmen pro Nutzer, doch ihre reifen Nutzerbasen bedeuten einstelliges Wachstum. Regulatorische Ausgaben im Zusammenhang mit der DSGVO, dem CCPA und anhängigen Kartellverfahren dämpfen die Margen. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą und Afrika verzeichnen eine schnellere Expansion der Nutzerbasis; Brasiliens Durchdringung ĂĽberschritt 2025 70 %, und Nigerias junge Bevölkerungsstruktur bietet groĂźes Potenzial, doch die Monetarisierung hinkt aufgrund von InfrastrukturlĂĽcken und geringerem verfĂĽgbaren Einkommen hinterher. Australiens Zugangssperre fĂĽr unter 16-Jährige verdeutlicht, wie regionale Regulierung die erreichbaren Zielgruppen in ansonsten hochwertigen Märkten einschränken kann.

Wettbewerbslandschaft

Meta Platforms dominiert mit 3,43 Milliarden täglich aktiven Personen im dritten Quartal 2025 und nutzt den einheitlichen Werbeeinkauf über Facebook, Instagram, WhatsApp und Messenger. Alphabets YouTube bleibt das größte Langformvideo-Portal, während ByteDances TikTok 2024 2,5 Milliarden USD an Creator ausgezahlt hat, um das Angebot zu sichern. Zusammen vereinen die drei führenden Akteure den Großteil der Werbeausgaben, die durch den globalen Markt für soziale Netzwerke fließen.

Zweitrangige Wettbewerber setzen auf Nischenintensität statt auf Skalierung. Telegram erzielte 2024 mit einem Umsatz von 1 Milliarde USD seinen ersten Gewinn und bestätigte damit einen Weg über Premium-Funktionsabonnements. Discord reichte im Dezember 2025 vertraulich einen Börsengang ein und gab dabei 231 Millionen monatlich aktive Nutzer und einen jährlich wiederkehrenden Umsatz von 725 Millionen USD bekannt, von dem 54 % aus Nicht-Gaming-Communities stammen. Reddit, LinkedIn und regionale Champions wie Kuaishou und Line sorgen für weitere Fragmentierung.

Innovationen in weißen Flecken konzentrieren sich auf dezentralisierte Netzwerke, professionelle Mikro-Communities und Werkzeuge für synthetische Influencer. Lens Protocol und Farcaster veranschaulichen die Finanzierungsdynamik hinter nutzergesteuerten Graphen. Unterdessen unterstreichen Metas Einführung von Meta Verified im Jahr 2024 und Snaps Premium-Tier den Schwenk hin zu wiederkehrenden Einnahmequellen. Investitionen in maschinelles Lernen, insbesondere in Inhaltsempfehlungen und Anzeigen-Targeting, bleiben wichtige Wettbewerbsdifferenzierungsmerkmale, obwohl bevorstehende Interoperabilitätsmandate proprietäre Datenvorteile abschwächen könnten.

MarktfĂĽhrer im Bereich soziale Netzwerke

YouTube

ByteDance

Meta

Snap Inc.

Pinterest Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: Die Bundeshandelskommission leitete ein Verfahren ein, das auf die Veräußerung von Instagram und WhatsApp durch Meta abzielt.

- November 2024: Die Internationale Fernmeldeunion bestätigte, dass die globale Internetdurchdringung mit 5,5 Milliarden Nutzern 68 % erreicht hat, und hob damit Expansionsmöglichkeiten hervor.

- März 2024: Die digitalen Werbeausgaben in Indien erreichten 408,00 Milliarden INR (4,9 Milliarden USD), wobei soziale Medien 30 % davon ausmachten.

- Februar 2024: Die GSMA meldete 4,7 Milliarden mobile Internetnutzer und kommerzielles 5G in 101 Ländern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr soziale Netzwerke als alle weltweit erzielten Einnahmen von Online-Plattformen, die es Menschen ermöglichen, Profile zu erstellen, Verbindungen aufzubauen, Multimedia zu teilen und in Echtzeit zu interagieren. Dazu zählen Werbeeinnahmen, Premium-Funktionen, ±ő˛Ô-´ˇ±č±č-°Ă¤łÜ´Ú±đ und virtuelle Geschenke, die ĂĽber mobile Apps oder Browser bereitgestellt werden.

Ausschluss aus dem Geltungsbereich: Wir erfassen keine Enterprise-Collaboration-Suites oder eigenständige E-Mail-Dienste.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Einnahmequelle

- Werbung

- ±ő˛Ô-´ˇ±č±č-°Ă¤łÜ´Ú±đ

- Abonnements

- Virtuelle GĂĽter und Geschenke

- Nach Gerätetyp

- Smartphone

- Tablet

- Desktop oder Laptop

- Wearable und sonstige

- Nach Plattformtyp

- Traditionelle soziale Netzwerke

- Medien-Sharing-Netzwerke

- Messaging- oder Kommunikations-Apps

- Professionelle Netzwerke

- Nischen- und interessenbasierte Netzwerke

- Dezentralisierte oder Web3-Netzwerke

- Nach Nutzerdemografie (Altersgruppe)

- 13–24 Jahre

- 25–34 Jahre

- 35–44 Jahre

- 45+ Jahre

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- ł§ĂĽ»ĺ´Ç˛őłŮ˛ą˛őľ±±đ˛Ô

- Australien

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten sprachen mit Produktverantwortlichen großer Netzwerke, regionalen Werbeagenturen, Anbietern von Creator-Economy-Tools und Datenschutzberatern in Nordamerika, Europa und schnell wachsenden asiatischen Märkten. Diese Gespräche bestätigten ARPU-Entwicklungen, Ad-Fill-Raten und wahrscheinliche regulatorische Wendepunkte, die Sekundärdaten allein nicht hätten aufzeigen können.

Desk Research

Öffentliche Daten bilden die Grundlage unserer Desk-Research-Arbeit. Analysten prüfen ITU-Konnektivitätstabellen, Jahrbücher der Telekommunikationsregulatoren, Ad-Spend-Tracker des Interactive Advertising Bureau sowie Umsatzaufschlüsselungen aus Form 10-K. Angaben zur Nutzerbasis aus den Transparenzzentren der Plattformen sowie auf Questel indexierte Patente zeigen, wie sich die Monetarisierung verschieben könnte.

Dow Jones Factiva-Nachrichtendienste und D&B Hoovers-Finanzdaten helfen dabei, aufstrebende Akteure und Preisbewegungen gegenzuprüfen, während Statistikportale in China, Indien und Brasilien Daten zu Gerätebesitz und Lohnentwicklungen liefern, die die Erschwinglichkeitsannahmen prägen. Branchenhinweise von GSMA und der World Federation of Advertisers runden das Bild ab; zahlreiche weitere Quellen werden zur Validierung herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir rekonstruieren den Marktwert zunächst mit einem Top-down-Ansatz, der die globalen Ausgaben für digitale Werbung, In-App-Zahlungen und virtuelle Geschenke anhand offengelegter Plattformaufteilungen skaliert und anschließend um geräteübergreifende Doppelzählungen bereinigt. Ausgewählte Bottom-up-Prüfungen, bei denen regionale monatlich aktive Nutzer erfasst und mit erhobenen ARPU-Werten kombiniert werden, halten die Gesamtwerte geerdet. Zu den wichtigsten Variablen zählen Smartphone-Penetration, Social-Ad-CPM, durchschnittliche Sitzungsdauer, Ausgaben für Datenschutzsanktionen und Creator-Auszahlungsquoten; sie fließen in eine multivariate Regression ein, die die Prognose erstellt. Die Einführung aufkommender dezentralisierter Netzwerke wird durch Szenarioanalysen eingegrenzt, um Datenlücken zu überbrücken.

Datenvalidierung & Aktualisierungszyklus

Unser Team führt drei Ebenen der Peer-Review durch, und jede Abweichung von mehr als fünf Prozent löst neue Quellenprüfungen aus. Die Ergebnisse werden vor der Freigabe mit Signalen wie App-Store-Umsatzrankings und regulatorischen Gebühreneinnahmen abgeglichen. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen Änderungen oder Plattformoffenlegungen.

Warum unsere Ausgangsbasis für soziale Netzwerke das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Grenzen dafür ziehen, was als Netzwerkumsatz gilt und welche Geräte sie einbeziehen.

Wesentliche Lücken entstehen, wenn die Desktop-Nutzung ausgeschlossen oder der Bruttoumsatz aus Social Commerce in den Plattformumsatz eingerechnet wird; langsamere Aktualisierungszyklen und unterschiedliche Währungsumrechnungen verstärken die Abweichung.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 95,80 Mrd. (2025) | şÚÁϲ»´ňěČ | |

| USD 60,81 Mrd. (2023) | Global Consultancy A | Nur App-Abdeckung, Browser-Umsatz ausgeschlossen |

| USD 46,32 Mrd. (2024) | Industry Research B | Fokus auf Schwellenmärkte, Monetarisierung virtueller Güter nicht berücksichtigt |

| USD 98,37 Mrd. (2025) | Trade Journal C | ARPU-Aufschlag nur für Mobilgeräte, keine Ad-Fill-Gegenprüfung |

Der Vergleich zeigt, dass Entscheidungen zum Geltungsbereich – nicht Datenmangel – den GroĂźteil der Abweichungen verursachen. Indem şÚÁϲ»´ňěČ seine Ausgangsbasis auf klar definierten Umsatzströmen, transparenten Variablen und jährlichen Aktualisierungen verankert, liefert es einen ausgewogenen, nachvollziehbaren Benchmark, auf den sich Kunden verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der globale Markt fĂĽr soziale Netzwerke im Jahr 2026?

Der Markt erzielte 2026 einen Umsatz von 210,66 Milliarden USD und ist auf dem Weg zu 411,27 Milliarden USD bis 2031 bei einer CAGR von 14,32 %.

Welche Einnahmequelle wächst am schnellsten?

Virtuelle GĂĽter und Geschenke sollen bis 2031 mit einer CAGR von 14,89 % wachsen, da Plattformen Trinkgeld- und digitale SammlerstĂĽck-Funktionen integrieren.

Welche Gerätekategorie wird das höchste Wachstum verzeichnen?

Wearables, einschließlich Smartwatches und am Kopf getragener Displays, sollen im Zeitraum 2026–2031 eine CAGR von 15,72 % erzielen.

Welche Region fĂĽhrt beim Marktumsatz?

Asien-Pazifik trug 2025 34,83 % des globalen Umsatzes bei, angetrieben durch Chinas Super-App-Ă–kosysteme und Indiens wachsende Smartphone-Basis.

Wie wirken sich Datenschutzvorschriften auf den Sektor aus?

Kumulative Bußgelder im Rahmen der DSGVO und des Gesetzes über digitale Dienste von über 2 Milliarden USD sowie Australiens Zugangssperre für unter 16-Jährige verdeutlichen höhere Compliance-Kosten und strengere Altersverifizierungspflichten.

Wer sind die dominierenden Akteure?

Meta Platforms, Alphabet und ByteDance vereinen den Großteil der globalen Werbeausgaben auf sich, während Telegram, Discord und aufkommende dezentralisierte Netzwerke Wettbewerbsdruck ausüben.

Seite zuletzt aktualisiert am: