Heimtierdiagnostikmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.77 Milliarden US-Dollar |

| Marktgröße (2031) | 6.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heimtierdiagnostikmarkt Analyse von ���ϲ�����

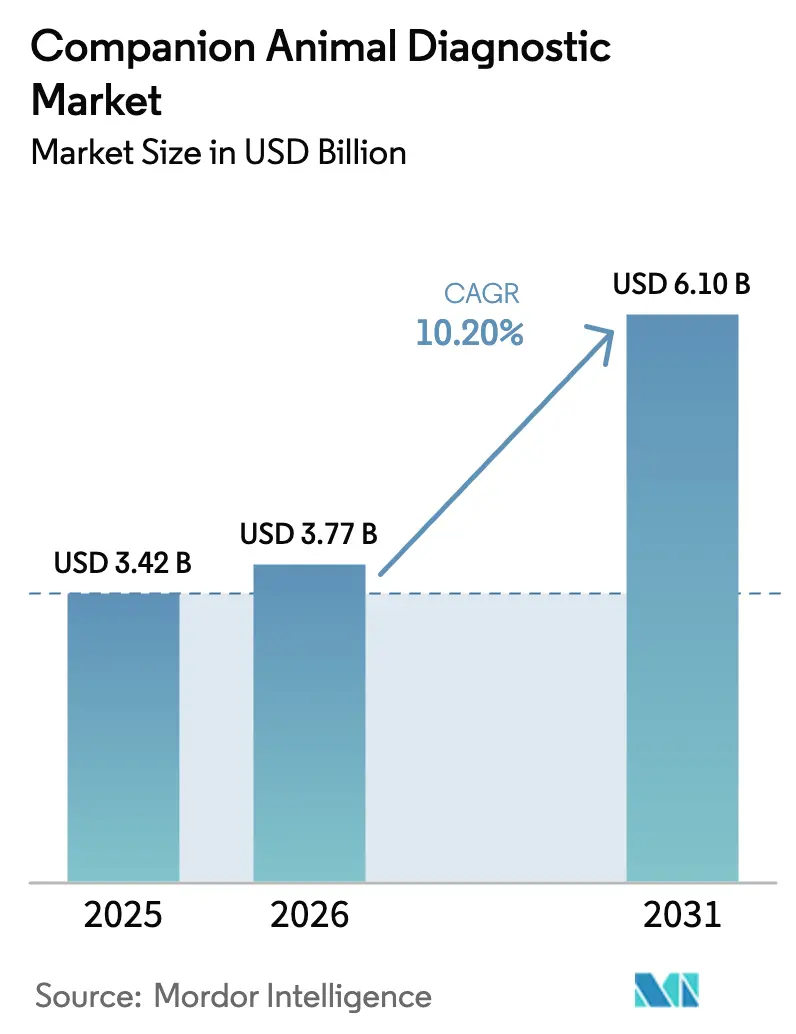

Die Marktgröße für Heimtierdiagnostik wird voraussichtlich von 3,42 Milliarden USD im Jahr 2025 und 3,77 Milliarden USD im Jahr 2026 auf 6,10 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,20 % zwischen 2026 und 2031 entspricht. Eine erhebliche Zunahme der Haustierkrankenversicherung in Nordamerika, verbindliche Vorschriften zur Pathogenidentifizierung in der Europäischen Union sowie ein rasant wachsender Heimtierbesitz in städtischen Gebieten der Asien-Pazifik-Region stützen gemeinsam diese Expansion. Kliniken rüsten auf KI-gestützte Point-of-Care-Analysegeräte um, die die diagnostische Durchlaufzeit von zwei Tagen auf unter fünfzehn Minuten verkürzen und damit die internen Einnahmequellen stärken. Regulatorische Vorgaben wie die EU-Verordnung 2024/1973 haben die Bakteriologie von einer optionalen zu einer obligatorischen Testanforderung gemacht, was ein nachhaltiges Volumenwachstum sicherstellt und den Übergang von konventionellen Kulturen zu Multiplex-Molekularpanels beschleunigt. Unterdessen signalisiert die verzögerte, aber steile Adoptionskurve in China, Japan und Indien neue Wachstumspotenziale für Anbieter, die fortschrittliche Leistungsfähigkeit mit niedrigeren Verkaufspreisen verbinden können. Die Wettbewerbsdynamik begünstigt drei vertikal integrierte Marktführer, die bereits Geräteplatzierungen und Reagenziensysteme kontrollieren, während aufkommende mikrofluidische Biosensoren in den nächsten drei Jahren disruptives Potenzial aufzeigen.

Wichtigste Erkenntnisse des Berichts

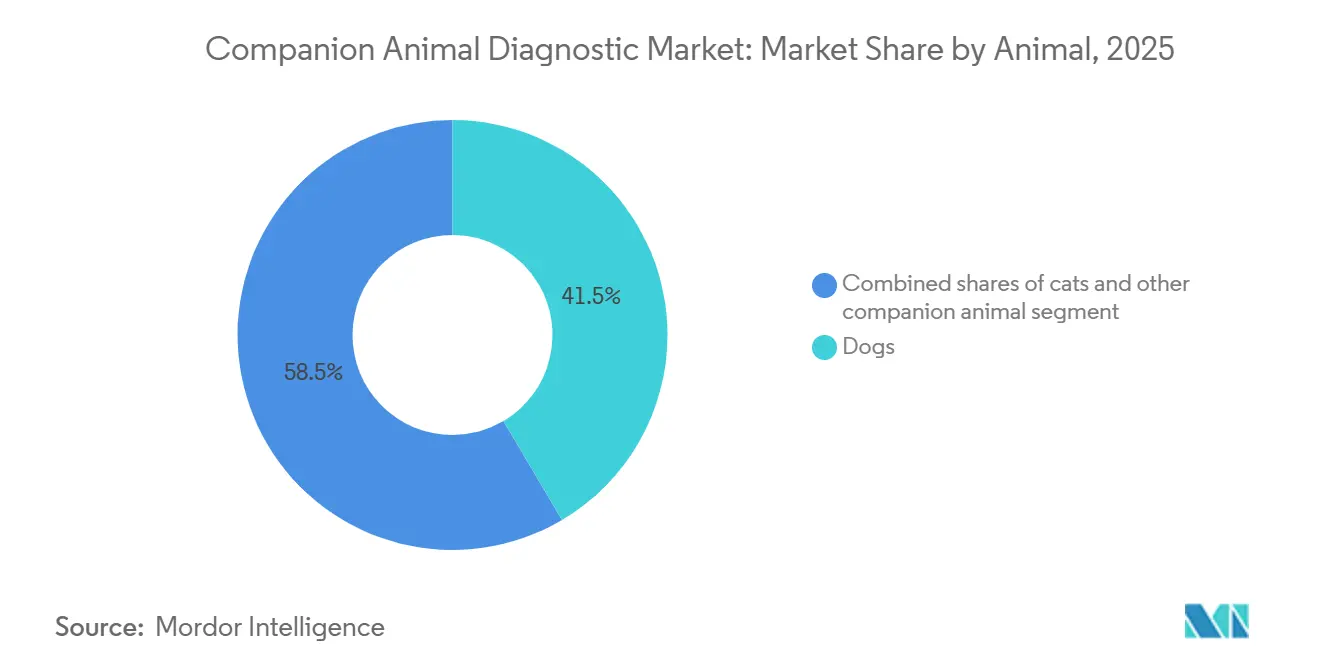

- Nach Tierart führten Hunde mit einem Anteil von 41,5 % am Heimtierdiagnostikmarkt im Jahr 2025, während andere Heimtiere bis 2031 voraussichtlich mit einer CAGR von 11,23 % wachsen werden.

- Nach Anwendung hielt die klinische Pathologie im Jahr 2025 einen Umsatzanteil von 33,4 %, während die Parasitologie bis 2031 mit einer CAGR von 11,78 % voranschreitet.

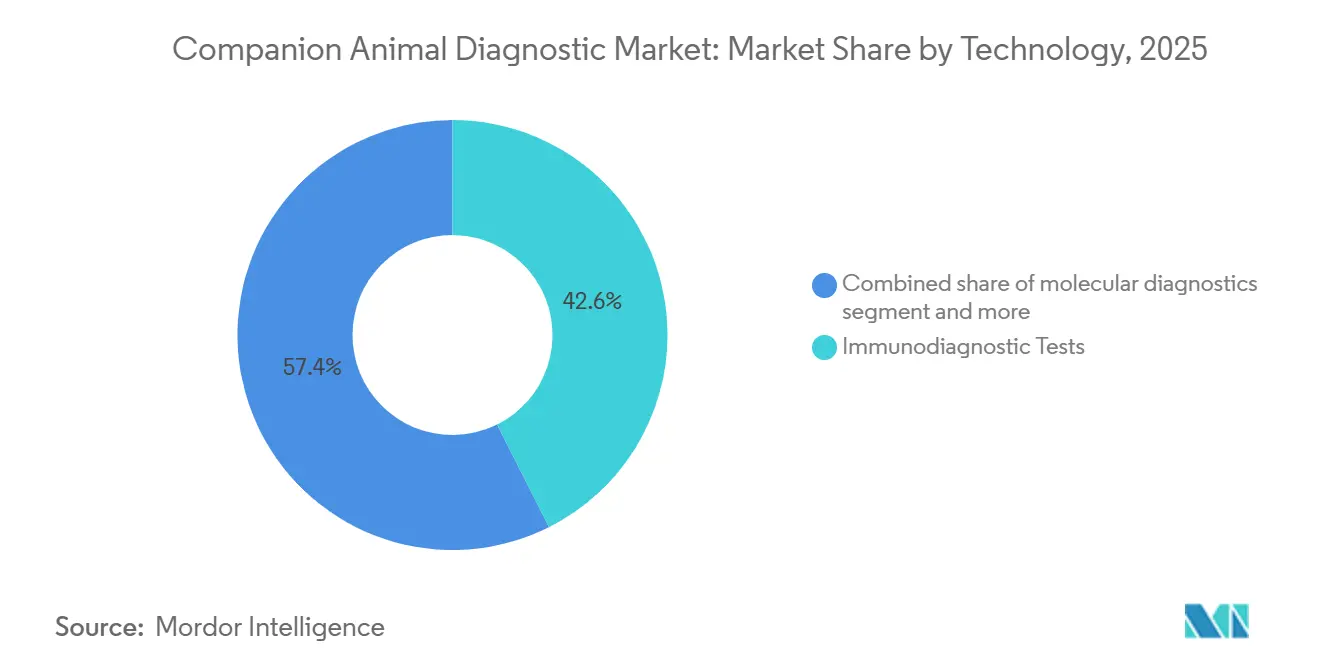

- Nach Technologie entfielen im Jahr 2025 42,6 % der Ausgaben auf immundiagnostische Tests; die molekulare Diagnostik wird bis 2031 voraussichtlich mit einer CAGR von 11,98 % wachsen.

- Nach Endnutzer hielten diagnostische Laboratorien im Jahr 2025 einen Umsatzanteil von 46,5 %; Point-of-Care- und Forschungsumgebungen wachsen bis 2031 mit einer CAGR von 12,21 %.

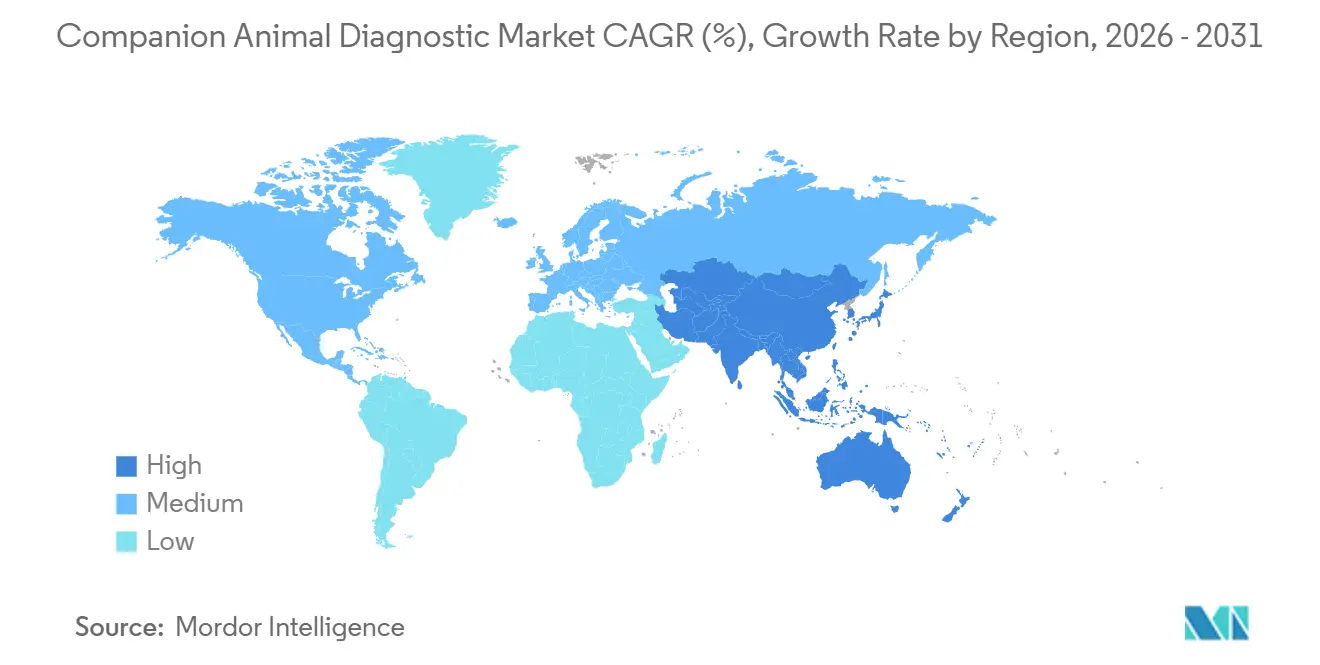

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 47,1 %, und die Asien-Pazifik-Region wird bis 2031 voraussichtlich eine CAGR von 11,41 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Heimtierdiagnostikmarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Haustierkrankenversicherungen | +1.8% | Kernmärkte Nordamerika und EU, mit einer Verdoppelung der Durchdringung in Australien von 10 % (2020) auf 21 % (2024) | Mittelfristig (2–4 Jahre) |

| Wachstum der Heimtierpopulation | +2.1% | Global, mit den höchsten Zuwächsen in städtischen Zentren der Asien-Pazifik-Region (China über 120 Mio. Heimtiere, Japan 18,4 Mio. Heimtiere, Indien 30 Mio. Hunde) | Langfristig (≥ 4 Jahre) |

| Zunehmende Anzahl von Tierärzten in entwickelten Volkswirtschaften | +1.2% | Nordamerika (127.536 US-Tierärzte, 4,6 % Wachstum), Westeuropa (über 33.000 Tierärzte im Vereinigten Königreich), Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Point-of-Care-Analytik zur Verkürzung der diagnostischen Durchlaufzeit | +2.3% | Nordamerika und EU führen bei der Einführung, Ausbreitung in städtische Gebiete der Asien-Pazifik-Region (Tokio, Shanghai, Seoul) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Multiplex-Panels für Exotentiere | +0.9% | Global, konzentriert in nordamerikanischen und europäischen Spezialkliniken mit zertifizierten Vogel- und Exotentier-Fachärzten | Mittelfristig (2–4 Jahre) |

| Telemedizinische Tierarztplattformen mit Integration der Probenentnahme zu Hause | +1.5% | Nordamerika als Vorreiter (Labrador, FetchDx), Ausweitung auf EU und städtische Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach Haustierkrankenversicherungen

Nordamerika schloss das Jahr 2023 mit 5,36 Millionen versicherten Heimtieren ab, einem Anstieg von 6,8 % gegenüber dem Vorjahr, der jedoch nur 5,7 % der anspruchsberechtigten Population abdeckte [1]Nordamerikanische Vereinigung für Haustierkrankenversicherungen, „Branchenbericht 2023”, naphia.org. Jeder Prozentpunkt Zuwachs erschließt rund 150 Millionen USD an zusätzlichen Testausgaben, da versicherte Tierhalter mehr als dreimal so häufig fortschrittliche Bildgebung und Molekularpanels genehmigen. Reife europäische Märkte wachsen weiterhin langsamer, doch Australien verdoppelte die Durchdringung bis 2024 auf 21 % und verdeutlicht damit das Potenzial für eine Beschleunigung in späteren Phasen. Versicherer bündeln zunehmend jährliche Blut- und Urinpanels in Wellnesspolicen, was die Nachfrage über Konjunkturzyklen hinweg verstetigt. Hersteller, die eine Aufnahme in Leistungsverzeichnisse sichern, können von diesen vorausbezahlten Volumina profitieren und die Preisintegrität schützen.

Wachstum der Heimtierpopulation

Das städtische Asien-Pazifik treibt nun die Anschaffung von Haustieren in Privathaushalten voran: Japans Hunde- und Katzenpopulation erreichte 2024 18,4 Millionen, während China in Städten der ersten und zweiten Kategorie die Marke von 120 Millionen überschritt. Demografie allein sichert jedoch keine Einnahmen; Indiens Verhältnis von einem Tierarzt auf 10.000 Heimtiere dämpft die Inanspruchnahme klinischer Tests trotz einer Hundepopulation von 30 Millionen. Der Wendepunkt tritt ein, sobald Mittelschichtshaushalte konsistent 300–500 USD pro Jahr für Vorsorge aufwenden – eine Schwelle, die in Peking, Shanghai und Bengaluru bereits erkennbar ist. Globale Anbieter, die kostengünstigere Panels mit Fernausleseanwendungen kombinieren, sind am besten positioniert, um latente Nachfrage in abrechenbare Volumina umzuwandeln.

Zunehmende Anzahl von Tierärzten in entwickelten Volkswirtschaften

Die Belegschaft in den Vereinigten Staaten wuchs 2024 auf 127.536 Tierärzte an, was längere Konsultationsfenster und routinemäßige jährliche Diagnostik ermöglicht [2]Amerikanische Tierärztliche Medizinische Vereinigung, „Statistiken zur tierärztlichen Belegschaft 2024”, avma.org. Das Vereinigte Königreich verzeichnete im selben Jahr 33.000 registrierte Tierärzte, während Deutschland, Frankreich und Spanien 2.800 Fachkräfte hinzugewannen. Jeder zusätzliche Kliniker steigert die Laborauslastung um jährlich 18.000 USD durch Blutchemie im Rahmen von Vorsorgeuntersuchungen und Kotantigen-Screenings. Geografische Ungleichgewichte bestehen weiterhin, weshalb mobile Diagnosefahrzeuge und Telemedizinplattformen entstehen, um die Unterversorgung im ländlichen Raum zu beheben und sekundäre Gerätmärkte für kompakte Analysegeräte zu schaffen.

KI-gestützte Point-of-Care-Analytik zur Verkürzung der diagnostischen Durchlaufzeit

Zoetis Vetscan Imagyst interpretiert nun Kotaufschwemmungen, Blutausstriche, Urinsediment und Dermatologiepräparate in unter fünf Minuten, mit Anomalieerkennungsraten von bis zu 15 % über der manuellen Auswertung. IDEXX Vetscan OptiCell automatisiert die hämatologische Differenzierung zu einem Preis von 35.000 USD pro Gerät – ein Preis, der für mittelgroße Kliniken erschwinglich ist. KI verkürzt die Durchlaufzeit von 24–48 Stunden auf Entscheidungen am Behandlungsstuhl und fördert damit die breite Einführung in Kliniken. Referenzlaboratorien reagieren mit der Erweiterung spezialisierter Menüs wie Sequenzierungspanels der nächsten Generation, die auf Tischgeräten unpraktisch bleiben.

Analyse der Hemmnisswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesamtkosten der Heimtierversorgung | -1.4% | Global, am stärksten in Nordamerika und der EU, wo die Lohninflation im Veterinärbereich 7 % jährlich übersteigt | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung außerhalb Nordamerikas und Europas | -1.1% | Lateinamerika, Naher Osten und Afrika, Südostasien, mit einer Durchdringung unter 2 % in Brasilien, Argentinien, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Mangel an Kühlkettenlogistik für fortschrittliche Reagenzien in Schwellenmärkten | -0.7% | Aufstrebende Volkswirtschaften der Asien-Pazifik-Region (Indien, Indonesien, Philippinen), Naher Osten und Afrika, tropische Regionen Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Zunehmende Vorschriften zur Antibiotikaresistenz, die Zulassungen für Bakteriologietests verlangsamen | -0.6% | EU-Kernländer (Deutschland, Frankreich, Niederlande) unter Verordnung 2024/1973, Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte Erstattung außerhalb Nordamerikas und Europas

Lateinamerika hat trotz einer Tierbasis von 80 Millionen weniger als 400.000 versicherte Heimtiere, während Südostasien weniger als 250.000 versicherte Heimtiere aufweist, sodass Molekulartests mit einem Preis von 80–150 USD für die meisten Kliniken unerschwinglich sind. Barzahlungsmärkte tendieren zu Chemiepanels im Preisbereich von 25–40 USD, was die diagnostische Tiefe einschränkt. Anbieter müssen zwischen vergünstigten Schwellenmarkt-Produktvarianten oder einem verzögerten Markteintritt bis zur Reife der Versicherungsplattformen wählen.

Steigende Gesamtkosten der Heimtierversorgung

Die durchschnittlichen tierärztlichen Ausgaben pro Hund in den USA überstiegen 2024 1.200 USD, was nicht versicherte Tierhalter dazu veranlasste, optionale Panels abzulehnen, die zusammen 22 % der klinischen Diagnostikeinnahmen ausmachen. Praxen stufen Protokolle nun in Budget- und Komplettvarianten ein, was das Risiko einer Unterdiagnose bei preissensiblen Kunden birgt. Anbieter, die Abonnement-Reagenzienpreise oder kostengünstigere Antigentests einführen, können Volumen zurückgewinnen, ohne die Margen zu beeinträchtigen.

Segmentanalyse

Nach Tierart: Diagnostikausgaben von Hunden dominiert, starkes Wachstum bei Exotentieren

Hunde generierten 2025 41,5 % des Umsatzes im Heimtierdiagnostikmarkt, unterstützt durch 65,1 Millionen Hundehaushalte in den Vereinigten Staaten und höhere Pro-Tier-Ausgaben für rassenspezifische Screenings. Exotentiere, einschließlich Vögel und Kaninchen, werden mit einer CAGR von 11,23 % alle Kategorien übertreffen, angetrieben durch neue Multiplex-PCR-Panels, die zwölf Psittaziden-Pathogene aus einem einzigen Abstrich nachweisen können.

Die Dynamik des Segments spiegelt einen Anstieg von 14 % bei zertifizierten Vogel- und Exotentier-Fachärzten im Jahr 2024 wider, was eine professionelle Nachfrage nach spezialisierten Tests schafft. Skaleneffekte ermöglichen es, dass ein Multiplex-Test für 15 USD drei separate Einzelpathogen-Tests für je 60 USD ersetzt und damit das routinemäßige Screening ausweitet. Dieser Rückenwind positioniert die Exotentier-Kategorie als wichtigen Wachstumsbeitrag im Heimtierdiagnostikmarkt zwischen 2026 und 2031.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Parasitologie steigt über telemedizinische Tierarztkanäle auf

Die klinische Pathologie hielt 2025 einen Anwendungsumsatzanteil von 33,4 % und bildete die Grundlage für Vorsorgeuntersuchungen und präanästhetische Abklärungen. Die Parasitologie wird voraussichtlich mit einer CAGR von 11,78 % das stärkste Wachstum verzeichnen, angetrieben durch Heimkot-Kits, die per Post an Referenzlabore geschickt werden – ein Arbeitsablauf, der durch Laboradors 79-USD-Abonnement etabliert wurde.

Der Komfort der Einsendung per Post spricht zeitlich eingeschränkte Tierhalter an und beseitigt Hürden für Klinikbesuche – ein Modell, das allein im dritten Quartal 2024 12.000 Proben verarbeitete. Kliniken begegnen dem, indem sie Parasitenscreenings in Welpen- und Kätzchenpakete bündeln und so einen Teil des internen Volumens erhalten. Dennoch wird die Fernkotuntersuchung neue wiederkehrende Einnahmen in den Heimtierdiagnostikmarkt einbringen und gleichzeitig klinikzentrierte Vertriebskanäle herausfordern.

Nach Technologie: Molekulare Tests bieten das schnellste Aufwärtspotenzial

Die Immundiagnostik blieb 2025 mit 42,6 % der größte Ausgabenbereich, doch die molekulare Diagnostik wird bis 2031 mit einer CAGR von 11,98 % – der schnellsten aller Technologien – wachsen. RealPCR-Panels identifizieren nun bis zu acht Atemwegserkrankungserreger aus einem einzigen Abstrich in sechs Stunden und ermöglichen eine Therapie noch am selben Tag.

Sequenzierungsbasierte Onkologietests von Antech liefern verwertbare Mutationsdaten für das kanine Lymphom zu 450 USD pro Panel. Diese Möglichkeiten verkürzen die empirische Behandlung und unterstützen Vorgaben zur antimikrobiellen Stewardship, was die Umsatzexpansion vorantreibt und das Premiumsegment des Heimtierdiagnostikmarkts stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Point-of-Care-Kapazität wächst am schnellsten

Diagnostische Laboratorien erzielten 2025 einen Umsatzanteil von 46,5 % und nutzten dabei umfangreiche Menüs und logistische Skaleneffekte. Point-of-Care-Umgebungen werden bis 2031 mit einer CAGR von 12,21 % wachsen, unterstützt durch Heskas Element-POC-System, das Chemie, Hämatologie, Immunoassay und Gerinnung für rund 45.000 USD pro Klinik vereint.

Kliniken bevorzugen Echtzeitergebnisse, die Behandlungspläne während Kundenbesuchen beeinflussen, und verweisen spezialisierte Tests an Referenzlabore. Diese interne Migration verlagert die Verbrauchsmaterialnachfrage hin zu Schnellkartuschen, stärkt wiederkehrende Einnahmequellen und intensiviert die Kämpfe um Geräteplatzierungen unter etablierten Anbietern im Heimtierdiagnostikmarkt.

Geografische Analyse

Nordamerika repräsentierte 2025 47,1 % des Umsatzes, gestützt durch 5,36 Millionen versicherte Heimtiere und eine tierärztliche Belegschaft von über 127.000 Fachkräften. Die durchschnittlichen jährlichen Ausgaben pro Hund überstiegen 2024 1.200 USD – ein Niveau, das die frühe Einführung von KI-gesteuerten Analysegeräten und Multiplex-PCR-Panels unterstützt. Kanada trägt inkrementelles Wachstum bei, während Mexiko noch untererschlossen ist und Potenzial für mittelpreisige Reagenzienbündel bietet. IDEXX verzeichnete im dritten Quartal 2024 ein organisches Wachstum von 9 %, größtenteils durch nordamerikanische Kliniken, die Referenzgeräte hinzufügten.

Europa belegte den zweiten Platz nach Wert, angetrieben durch eine Haustierkrankenversicherungsdurchdringung von über 25 % im Vereinigten Königreich und obligatorische Bakteriologietests gemäß Verordnung 2024/1973 – eine Richtlinie, die das Kulturvolumen innerhalb von zwei Jahren um bis zu 30 % steigern soll [3]Europäische Arzneimittel-Agentur, „Verordnung 2024/1973”, ema.europa.eu. Skandinaviens 40-prozentige Durchdringung trägt die Premiumprädiagnostik, während Süd- und Osteuropa aufgrund geringerer verfügbarer Einkommen zurückbleiben. Referenzlabore in Deutschland und Frankreich führen automatisierte Mikrobiologiesysteme ein, die die Zeit bis zum Ergebnis auf 24 Stunden verkürzen und damit den Zeitvorgaben der Stewardship entsprechen.

Die Asien-Pazifik-Region wird bis 2031 voraussichtlich eine CAGR von 11,41 % erzielen, angeführt von Chinas Heimtierpopulation von über 120 Millionen und Japans reifer Klinikinfrastruktur. Die Versicherungsabdeckung liegt in China unter 1 %, weshalb Anbieter, die die Region umwerben, kostengünstigere Antigentests und gebündelte Wellnesspläne in den Vordergrund stellen. Australien sticht hervor, da sich die Durchdringung bis 2024 auf 21 % verdoppelt hat, was schnelle Analysegerät-Installationen ermöglicht. Indiens Unterversorgung mit Tierärzten begrenzt die kurzfristigen Einnahmen, doch Telemedizinplattformen beginnen, Versorgungslücken in Städten der ersten Kategorie zu schließen.

Wettbewerbslandschaft

IDEXX, Zoetis und Neogen Corporation kontrollieren gemeinsam einen Großteil des Umsatzes im Heimtierdiagnostikmarkt durch Hardware-, Verbrauchsmaterial- und Cloud-Analyse-Ökosysteme. IDEXXs Rasierer-und-Klingen-Modell platziert subventionierte Geräte, die Kliniken an proprietäre Reagenzienkäufe binden; die Platzierungen wuchsen 2024 um 11 %. Zoetis nutzt den Pharmavertrieb für den Querverkauf seiner Vetscan-Linie und erzielte im dritten Quartal 2024 einen Diagnostikumsatz von 198 Millionen USD. Heska differenziert sich mit seinem kompakten Element-POC-Analysegerät, das den Kapitalaufwand für kleine Kliniken reduziert.

Spezialisten füllen Nischenlücken. Zoologix bedient Exotentierarten mit 12-Pathogen-PCR-Panels, die die Kosten pro Pathogen um 75 % senken. Die telemedizinischen Tierarzt-Startups Labrador und QSM Diagnostics ermöglichen Heimkotuntersuchungen und erfassen Niedrigakuität-Volumen, das früher über stationäre Kliniken abgewickelt wurde. BioMérieux und Thermo Fisher liefern automatisierte Kultur- und Reagenziensysteme an Referenzlabore, verfügen jedoch über keine direkten Klinikkanäle, was ihre Sichtbarkeit am Point of Care einschränkt.

Patentanmeldungen für speichelbasierte mikrofluidische Chips zur Erkennung von Parvovirus und feliner Leukämie stiegen 2024 stark an und deuten auf einen potenziellen Plattformwechsel hin zu nicht-invasiver Diagnostik hin. Etablierte Anbieter müssen diese Innovatoren möglicherweise akquirieren oder riskieren, Marktanteile zu verlieren, wenn kommerzielle Markteinführungen innerhalb von drei Jahren erfolgen.

Marktführer in der Heimtierdiagnostikbranche

Neogen Corporation

Zoetis Inc.

IDEXX Laboratories Inc.

INDICAL BIOSCIENCE GmbH

Randox Laboratories Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Zoetis übernahm die Veterinary Pathology Group im Vereinigten Königreich und Irland, um sein Diagnostiknetzwerk zu erweitern.

- Juni 2025: IDEXX führte den Catalyst Cortisol Test ein und erweiterte damit sein Point-of-Care-Angebot.

- Januar 2025: IDEXX führte Cancer Dx ein, ein 15-USD-Blutpanel zur Früherkennung von kaninem Lymphom.

Berichtsumfang des globalen Heimtierdiagnostikmarkts

Die Heimtierdiagnostik umfasst ein breites Spektrum an medizinischen Werkzeugen und Tests, die von Tierärzten zur Erkennung, Überwachung und Behandlung der Gesundheit von Heimtieren wie Hunden, Katzen und weiteren Tieren eingesetzt werden.

Der Heimtierdiagnostikmarkt ist nach Tierart, Anwendung, Technologie, Endnutzer und Geografie segmentiert. Nach Tierart wird der Markt in Hunde, Katzen und andere Heimtiere unterteilt. Nach Anwendung ist er in Bakteriologie, Parasitologie, klinische Pathologie und sonstige Anwendungen segmentiert. Nach Technologie umfasst die Segmentierung immundiagnostische Tests, molekulare Diagnostik, diagnostische Bildgebung und sonstige Diagnostik. Nach Endnutzer umfasst die Segmentierung Tierkliniken und Tierarztpraxen, diagnostische Laboratorien und sonstige. Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Katzen |

| Hunde |

| Andere Heimtiere (Vögel, Kaninchen usw.) |

| Bakteriologie |

| Parasitologie |

| Klinische Pathologie |

| Sonstige Anwendungen |

| Immundiagnostische Tests |

| Molekulare Diagnostik |

| Diagnostische Bildgebung |

| Sonstige Diagnostik (Biosensoren, Mikrofluidik) |

| Tierkliniken und Tierarztpraxen |

| Diagnostische Laboratorien |

| Sonstige (Point-of-Care-Tests und Tests im eigenen Haus sowie Forschungs- und Akademische Einrichtungen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Tierart | Katzen | |

| Hunde | ||

| Andere Heimtiere (Vögel, Kaninchen usw.) | ||

| Nach Anwendung | Bakteriologie | |

| Parasitologie | ||

| Klinische Pathologie | ||

| Sonstige Anwendungen | ||

| Nach Technologie | Immundiagnostische Tests | |

| Molekulare Diagnostik | ||

| Diagnostische Bildgebung | ||

| Sonstige Diagnostik (Biosensoren, Mikrofluidik) | ||

| Nach Endnutzer | Tierkliniken und Tierarztpraxen | |

| Diagnostische Laboratorien | ||

| Sonstige (Point-of-Care-Tests und Tests im eigenen Haus sowie Forschungs- und Akademische Einrichtungen) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Heimtierdiagnostikmarkts?

Der Markt wird voraussichtlich 2026 einen Wert von 3,77 Milliarden USD erreichen und bis 2031 auf 6,10 Milliarden USD anwachsen.

Welche Region hält den größten Anteil an den Ausgaben für Heimtierdiagnostik?

Nordamerika führte 2025 mit einem Anteil von 47,1 % am globalen Umsatz dank hoher Versicherungsabdeckung und fortschrittlicher Klinikinfrastruktur.

Welches Anwendungssegment wächst in der Heimtierdiagnostik am schnellsten?

Die Parasitologie schreitet bis 2031 mit einer CAGR von 11,78 % voran, angetrieben durch Heimkot-Testkits und die Einführung telemedizinischer Tierarztdienste.

Wie beeinflusst KI die diagnostischen Arbeitsabläufe in der tierärztlichen Praxis?

KI-gestützte Analysegeräte wie Vetscan Imagyst und Vetscan OptiCell verkürzen die Auswertungszeiten auf Minuten und ermöglichen es Kliniken, viele Tests intern durchzuführen, was die Point-of-Care-Einnahmen steigert.

Seite zuletzt aktualisiert am: