Marktgröße und Marktanteil der Cloud-Musikdienste

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.18 Milliarden US-Dollar |

| Marktgröße (2031) | 30.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cloud-Musikdienste durch ���ϲ�����

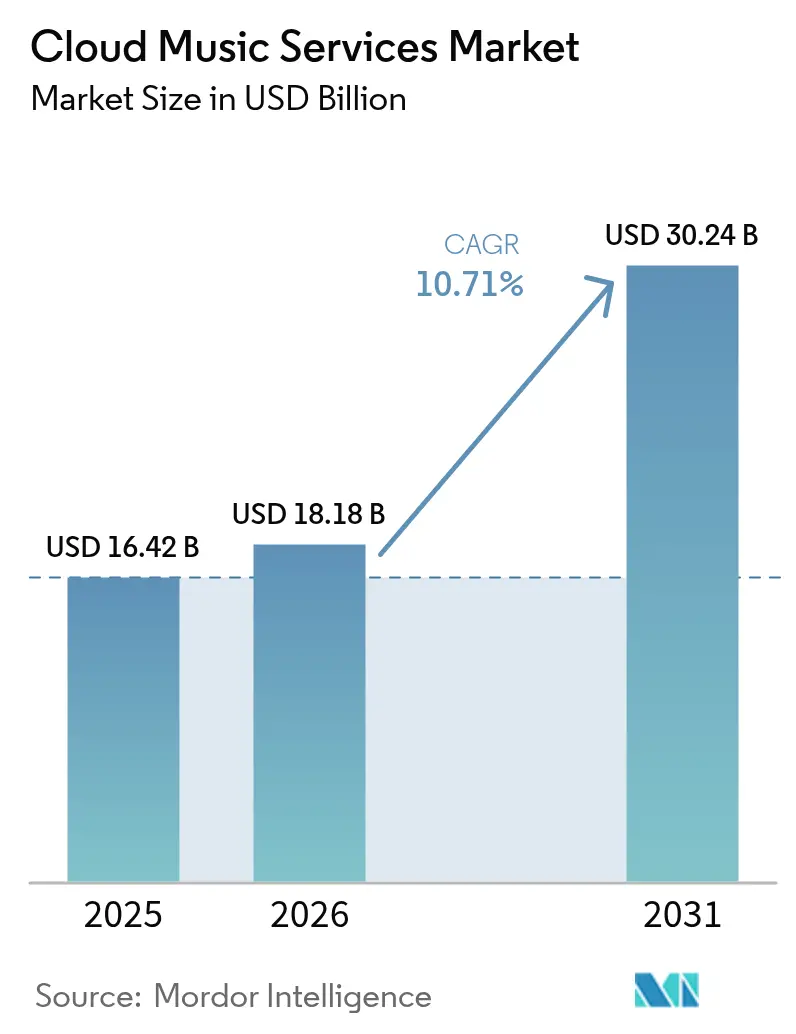

Die Marktgröße für Cloud-Musikdienste wird voraussichtlich von 16,42 Milliarden USD im Jahr 2025 auf 18,18 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 30,24 Milliarden USD bei einer jährlichen Wachstumsrate (CAGR) von 10,71 % im Zeitraum 2026–2031 erreichen. Die kontinuierliche Verbreitung von Smartphones, niedrigere Datentarife und die durch künstliche Intelligenz ermöglichte Personalisierung verlängern die Hörsitzungen, verringern die Abwanderungsrate und gewinnen neue Nutzer für Premium-Stufen. Die Monetarisierung von Superfans und Telekommunikationsbündel erweitern die Erlösbasis über Werbung und einfache Abonnements hinaus, während Live-Event-Streaming und die Ausweitung von Podcasts die Engagement-Berührungspunkte diversifizieren. Parallel dazu erhöhen regulatorische Vorgaben in Nordamerika und Europa die Compliance-Kosten, was Skalenführern zugute kommt; dieselben Regeln verstärken jedoch auch die Katalogtransparenz, was Künstlern zugutekommt. Die Rentabilität bleibt unter Druck, da Rechteinhaber etwa 70 % der Plattformerlöse vereinnahmen, was die Betreiber dazu zwingt, Preiserhöhungen, margenstarke Premium-Stufen und B2B-Lizenzen für gewerbliche Standorte anzustreben.

Wichtigste Erkenntnisse des Berichts

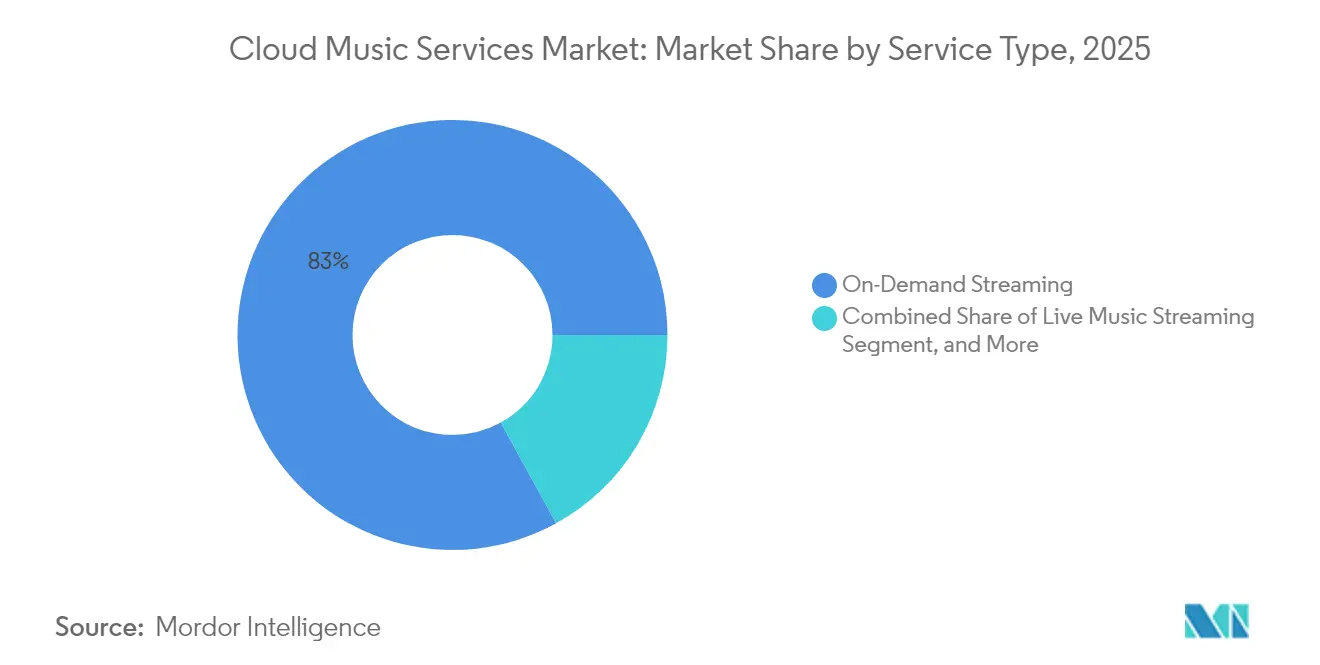

- Nach Dienstleistungstyp führte On-Demand-Streaming im Jahr 2025 mit einem Umsatzanteil von 83,01 %, während Live-Streaming bis 2031 voraussichtlich mit einer CAGR von 12,96 % expandieren wird.

- Nach Erlösmodell hielten Abonnement-Stufen im Jahr 2025 einen Anteil von 78,05 %, während Freemium-Modelle bis 2031 voraussichtlich mit einer CAGR von 12,21 % wachsen werden.

- Nach Plattform entfielen im Jahr 2025 68,82 % des Umsatzes auf Smartphones; Fahrzeug-Infotainment-Systeme hingegen werden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 14,62 % verzeichnen.

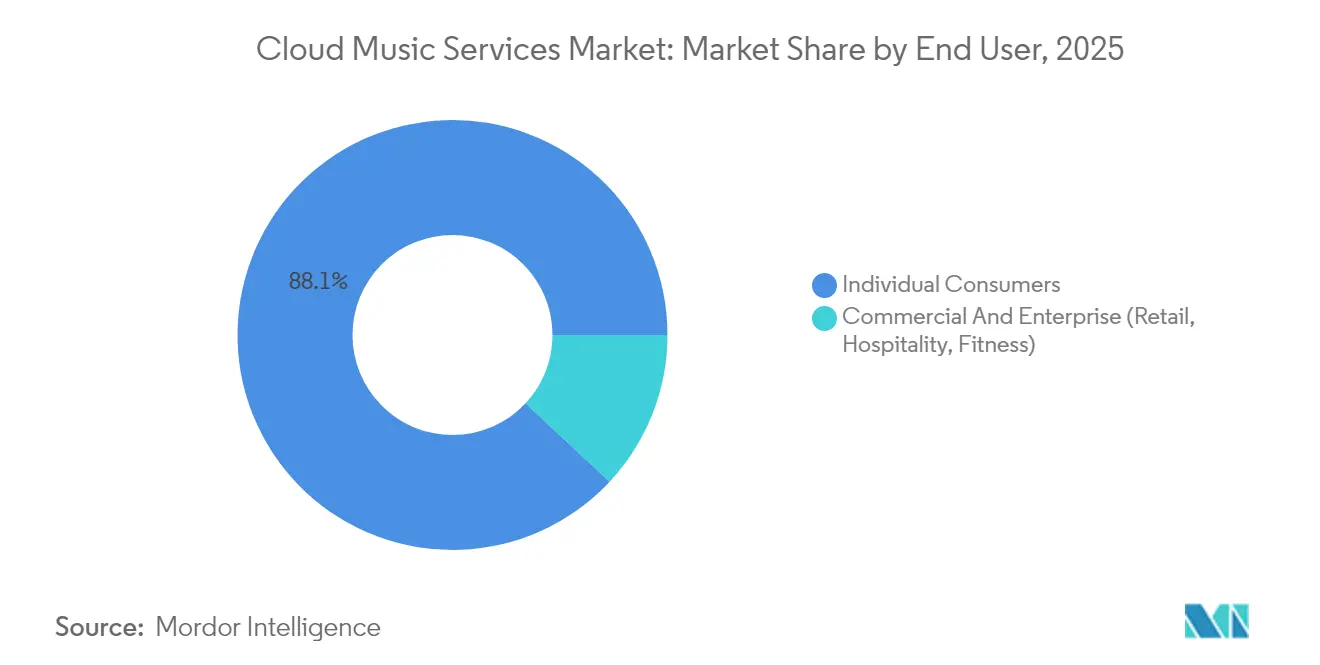

- Nach Endnutzer erfassten Einzelkonten im Jahr 2025 einen Anteil von 88,05 %, während gewerbliche Standorte voraussichtlich mit einer CAGR von 11,54 % wachsen werden.

- Nach Inhaltstyp entfielen im Jahr 2025 61,75 % des Anteils auf ausschließlich Audio-Musik, und Podcasts werden bis 2031 voraussichtlich mit einer CAGR von 16,78 % wachsen.

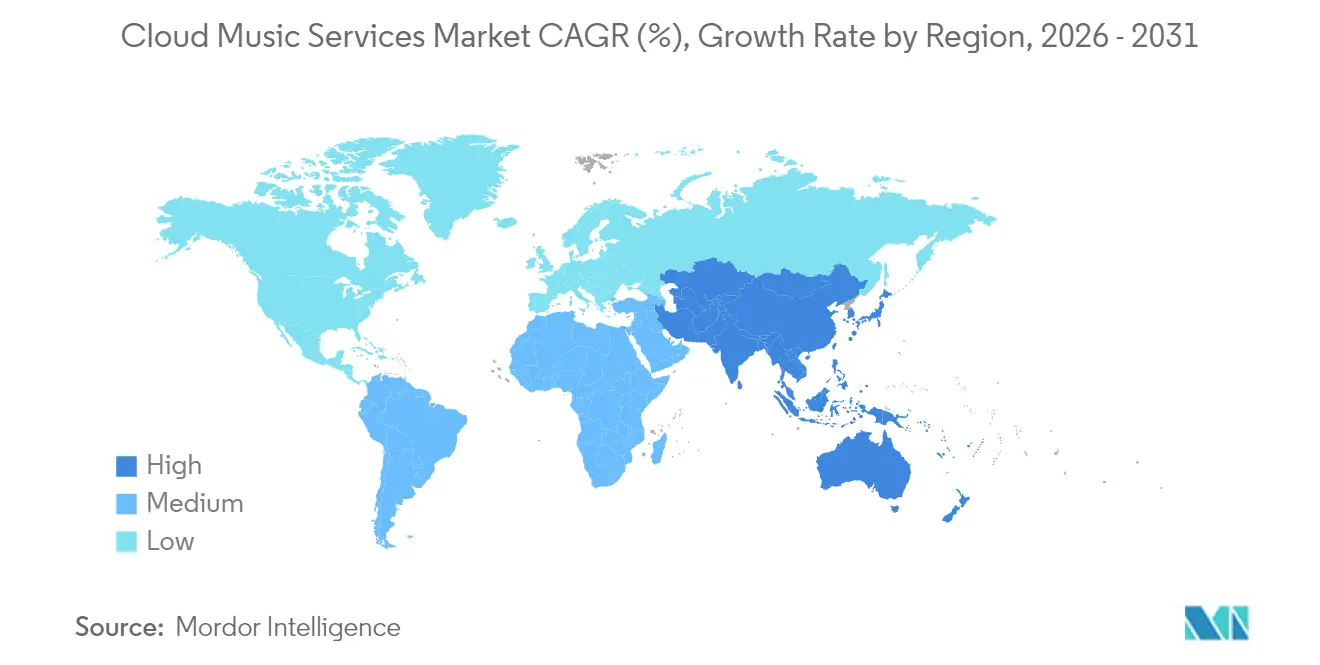

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,92 %, und der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 11,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cloud-Musikdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Smartphone-Verbreitung und erschwingliche Datentarife | +2.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Preiserhöhungen beim bezahlten Streaming steigern den ARPU | +1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Superfan-Monetarisierungsstufen | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Personalisierung steigert das Engagement | +2.2% | Global mit frühem Vorsprung in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cloud-native Erstellerwerkzeuge erweitern das Angebot | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Regionale Telekommunikations-Bündelpartnerschaften | +2.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Smartphone-Verbreitung und erschwingliche Datentarife

Indien verzeichnete im Jahr 2024 einen Zuwachs von etwa 50 Millionen Smartphone-Nutzern, und in Subsahara-Afrika wurde ein zweistelliges Wachstum bei mobilen Breitbandanschlüssen verzeichnet. Gleichzeitig sanken die Datentarife in Indien, Indonesien und Nigeria um 15 % bis 20 %.[1]Goldman Sachs Research, "Music in the Air Stairway to the Metaverse," goldmansachs.com Die allgegenwärtige Konnektivität hat Millionen von Menschen von Radio oder heruntergeladenen Dateien zu Cloud-Katalogen geführt und die Einführung des Marktes für Cloud-Musikdienste beschleunigt. Telekommunikationsunternehmen, von Reliance Jio bis Claro, binden Streaming in Prepaid-Bündel ein und senken die Akquisitionskosten für Plattformen. Günstigere Datentarife schaffen einen positiven Kreislauf, bei dem die Streaming-Nutzung weitere Netzwerk-Upgrades rechtfertigt, die ihrerseits reichhaltigere Audio- und Videoformate ermöglichen. Plattformen, die Betreiberpartnerschaften sichern, gewinnen Regalfläche auf Geräten, vereinfachen die Abrechnung und erschließen die nächste Milliarde von Hörern.

Preiserhöhungen beim bezahlten Streaming steigern den ARPU

Spotify erhöhte seinen US-Einzeltarif im Jahr 2024 von 9,99 USD auf 10,99 USD, und Apple Music vollzog einen ähnlichen Schritt in ganz Europa.[2]Reuters Staff, "Spotify Raises Prices Again as Streaming Wars Intensify," reuters.com Ein Dollar Erhöhung bei Spotifys 226 Millionen Premium-Abonnenten entspricht etwa 2,7 Milliarden USD an zusätzlichen Jahreseinnahmen. Die anfängliche Abwanderungsrate stieg nur um ein bis zwei Prozentpunkte, da Wiedergabelisten, soziale Funktionen und Geräteintegration Wechselkosten erzeugen. Verbraucherbefragungen signalisieren jedoch Widerstand bei monatlichen Preisen über 15 USD, sodass Plattformen eher Premium-Superfan-Stufen einführen, als den Basispreis zu schnell anzuheben. Der preisgetriebene ARPU-Anstieg stützt die Margen im Markt für Cloud-Musikdienste, auch wenn die Lizenzkosten steigen.

Entstehung von Superfan-Monetarisierungsstufen

Universal Music Group bezifferte das Superfan-Potenzial auf 4,5 Milliarden USD und umfasste dabei frühen Ticket-Zugang, Merchandise-Drops und virtuelle Meet-and-Greets.[3]Financial Times Reporters, "Superfan Economy How Music Platforms Are Monetizing Engagement," ft.com Spotify führte im Jahr 2024 Supremium ein, das etwa 40 % über den Standardtarifen liegt, und Apple Music Artist Edition folgte im Jahr 2025 zum Preis von 16,99 USD. Daten zeigen, dass die engagiertesten 10 % der Nutzer bis zu 40 % des gesamten Künstlerertrags erwirtschaften können, wenn Merchandise und Veranstaltungen gebündelt werden. Premium-Stufen erweitern die Marge, ohne preissensible Hörer zu verprellen, die bei kostenlosen oder Basistarifen bleiben. Ein sorgfältiges Stufendesign ist entscheidend, da zu viele Optionen Kunden verwirren und die Markenklarheit im Markt für Cloud-Musikdienste beeinträchtigen können.

KI-gesteuerte Personalisierung steigert das Engagement

Spotifys KI-DJ, der im Jahr 2024 weltweit eingeführt wurde, moderiert Titelübergänge und passt sich in Echtzeit an das Nutzerfeedback an. Das Text-zu-Wiedergabeliste-Tool von Deezer ermöglicht es Abonnenten, stimmungsbasierte Mischungen über natürliche Sprache anzufordern. Eine Studie des Journal of Marketing Research ergab, dass personalisierte Empfehlungen das Engagement um 25 % bis 30 % im Vergleich zu generischen Wiedergabelisten steigern.[4]AMA Journal Editors, "The Impact of Personalized Recommendations on User Engagement in Music Streaming," journals.ama.org Längere Sitzungen erhöhen das Werbeinventar für Freemium-Nutzer und stärken die Bindung zahlender Mitglieder, was das Umsatzwachstum im Markt für Cloud-Musikdienste direkt unterstützt. Algorithmische Echokammern können jedoch die Entdeckung einschränken, sodass Plattformen nun maschinelle Vorschläge mit redaktioneller Kuration ausbalancieren, um die Genre-Exposition zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Lizenzkostendruck auf die Rentabilität | -1.8% | Global mit höherem Gewicht in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb und Abonnenten-Abwanderung | -1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Piraterie und Stream-Ripping-Dienste | -0.9% | ������ɱ������Գ�ä����ٱ� | Langfristig (≥ 4 Jahre) |

| Streaming-Betrug und Manipulation durch gefälschte Streams | -0.7% | Märkte mit schwacher Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Lizenzkostendruck auf die Plattformrentabilität

Musiklizenzen absorbieren 65 % bis 75 % der Streaming-Erlöse. Spotifys Unterlagen für das Jahr 2024 zeigten, dass Lizenzgebühren fast 70 % des Umsatzes ausmachen, was zu einstelligen Betriebsmargen führt. Mittelgroße Anbieter wie Deezer bleiben trotz mehr als 10 Millionen Abonnenten defizitär. Da Labels Kataloge zurückziehen können, haben Plattformen wenig Verhandlungsmacht zur Senkung der Tarife, was sie dazu treibt, in eigene Podcasts oder direkte Künstlerverträge zu diversifizieren. Hohe Auszahlungsquoten begrenzen das Kapital für Produktinnovationen und verlangsamen die Rentabilitätsverbesserung im Markt für Cloud-Musikdienste.

Intensiver Wettbewerb und Abonnenten-Abwanderung

Die monatlichen Abwanderungsraten liegen typischerweise zwischen 3 % und 5 %, was eine kontinuierliche Nutzerakquise erfordert, um den Schwung aufrechtzuerhalten. Apple, Amazon und Google können Musik durch Hardware- oder Handelsgewinne subventionieren, was volumenmäßigen Druck auf unabhängige Plattformen ausübt. Amazon bündelt Music Unlimited mit Prime, und Google koppelt YouTube Music mit werbefreiem Video, was die Differenzierung zwischen den beiden Diensten verringert. Ohne Quersubventionierungswirtschaft konzentrieren sich Herausforderer auf Nischeninhalte oder regionale Skalierung; selbst diese Gewinne sind jedoch anfällig für größere Rivalen, die mit aggressiver Preisgestaltung in den Markt eintreten. Der anhaltende direkte Wettbewerb begrenzt die Preissetzungsmacht und komprimiert die Margen im gesamten Markt für Cloud-Musikdienste.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp – Live-Streaming verbindet digitale und physische Erlebnisse

On-Demand-Streaming machte im Jahr 2025 83,01 % des Umsatzes aus und unterstreicht seine Dominanz im Markt für Cloud-Musikdienste. Live-Musik-Streaming wird voraussichtlich mit einer CAGR von 12,96 % wachsen, da Konzertübertragungen, Backstage-Fragerunden und virtuelle Festivals zu festen Bestandteilen auf großen Plattformen werden. Amazon Music Live nutzt Prime-Time-Publikum während Thursday Night Football, während Apple Music intime Shows streamt, die soziale Aufmerksamkeit erzeugen.

Live-Inhalte führen Knappheit und termingebundenes Zuschauen ein, vertiefen die Fanbindung und treiben inkrementelle Monetarisierung wie virtuelle Tickets voran. Cloud-Speicher im Locker-Stil bleibt in bandbreitenbeschränkten Gebieten und bei Audiophilen, die verlustfreie Dateien speichern, relevant, aber sinkende Speicherkosten und das Aufkommen von 5G verringern seine Massenanziehungskraft. Der Segment-Mix spiegelt eine breitere Verschiebung im Markt für Cloud-Musikdienste wider, bei der erlebnisreiche Funktionen den Katalogzugang ergänzen, um das Engagement zu erhalten und die Wechselkosten zu erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell – Freemium-Trichter treiben die Konversion im großen Maßstab voran

Abonnementtarife machten im Jahr 2025 78,05 % des Umsatzes aus und festigten ihre Rolle als wirtschaftliches Triebwerk des Marktes für Cloud-Musikdienste. Freemium-Stufen werden voraussichtlich mit einer Rate von 12,21 % expandieren, da Plattformen Werbelasten, Überspringlimits und Testangebote verfeinern, um kostenlose Hörer in zahlende Stufen zu überführen. Spotifys kostenlose Basis von 348 Millionen monatlichen Nutzern speist eine stetige Upgrade-Pipeline.

�±���������ü�ٳ���e Nutzer erwirtschaften 5 bis 7 USD pro Jahr, verglichen mit etwa 120 USD für Premium-Abonnenten, senken aber die Akquisitionskosten und erweitern die globale Reichweite. Die Konversionseffizienz beruht auf prädiktiven Analysen, die hochpotenzielle Kohorten für vergünstigte Tests identifizieren. Reine Nur-Werbung-Modelle scheitern, da On-Demand-Zugang zu einer grundlegenden Anforderung wird. Gemischte Erlösströme bleiben daher zentral für die Aufrechterhaltung des Wachstums im Markt für Cloud-Musikdienste.

Nach Plattform – Automotive-Integration definiert das Hören im Auto neu

Smartphones trugen im Jahr 2025 68,82 % des Umsatzes bei, dank allgegenwärtiger Verbreitung und nahtlosem Geräteübergang. Fahrzeug-Infotainment-Systeme sind mit einer CAGR von 14,62 % positioniert, da General Motors CarPlay zugunsten von eingebettetem Android Automotive mit nativen Spotify- und YouTube Music-Clients auslaufen lässt.

In-Car-Streaming gibt Automobilherstellern Umsatzbeteiligung und Datenkontrolle, aber die Fragmentierung erschwert die Entwicklerunterstützung. Intelligente Lautsprecher und Wearables erweitern die Hörkontexte in Häusern und Fitnessstudios, während PCs zurückgehen, da mobile Sitzungen zunehmend dominanter werden. Die Plattformdiversifizierung erhöht die Bindung im Markt für Cloud-Musikdienste, da Nutzer einen ununterbrochenen Zugang über alle Bildschirme und Szenarien schätzen.

Nach Endnutzer – Gewerbliche Standorte erschließen B2B-Erlösströme

Einzelkonten erfassten im Jahr 2025 88,05 % des Umsatzes; gewerbliche Standorte wie Einzelhandelsgeschäfte, Hotels und Fitnessstudios werden jedoch voraussichtlich mit einer CAGR von 11,54 % wachsen. Soundtrack Your Brands Vereinbarung mit Accor umfasst 5.700 Hotels und ersetzt statische Wiedergabelisten durch dynamische stimmungsbasierte Kuration.

Gewerbliche Abonnements kosten 30 bis 50 USD pro Standort und Monat, was rechtliche Sicherheit und businesstaugliche Funktionen widerspiegelt. Höhere Stückpreise und geringe Abwanderung verschaffen Plattformen eine Diversifizierung jenseits von Verbraucherzyklen und unterstützen die gesamte Umsatzresilienz in der Cloud-Musikdienstleistungsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltstyp – Podcasts und Video erweitern die Engagement-Horizonte

Ausschließlich Audio-Musik hielt im Jahr 2025 einen Anteil von 61,75 %; Podcasts werden jedoch voraussichtlich jährlich um 16,78 % wachsen, was zu längeren Hörsitzungen und niedrigeren Inhaltskosten führt. Spotify meldete im Jahr 2024 einen Anstieg der Video-Podcast-Stunden um 39 % und fordert damit YouTubes Dominanz bei langen Audio-visuellen Inhalten heraus.

Podcasts tragen direkte oder eigene Rechte, was die Lizenzlast erleichtert und Werbetreibende anzieht, die Nischenpublikum ansprechen. Video ergänzt visuelle Erzählweise und inkrementelle Werbeplätze. Die wachsende Mischung aus gesprochenem Wort und Video bereichert den Markt für Cloud-Musikdienste und bewegt Plattformen über reine Musik hinaus zu ganzheitlichen Audio-Unterhaltungs-Hubs.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,92 % des Umsatzes, was den hohen ARPU und das nahezu gesättigte Abonnementniveau im Markt für Cloud-Musikdienste widerspiegelt. Das Wachstum hängt nun von selektiven Preiserhöhungen, der Eindämmung der Kontoteilung und der Akzeptanz von Superfan-Stufen ab. Die Region dient auch als Testfeld für neue Funktionen, einschließlich KI-DJs und hochauflösenden Audios, bevor sie global ausgerollt werden. Datenschutzgesetze der Bundesstaaten und ausstehende bundesweite Transparenzanforderungen für Algorithmen erhöhen die Compliance-Kosten, die kleinere Herausforderer kaum absorbieren können, was den Vorteil der Marktführer weiter stärkt.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit 11,52 % wachsen, angetrieben durch Abonnentenzuwächse in China, Indien und Südostasien. Tencent Music erreichte im 3. Quartal 2024 119,8 Millionen zahlende Nutzer und erzielte einen Umsatz von 7,02 Milliarden CNY (0,99 Milliarden USD). NetEase Cloud Music erzielte im gleichen Zeitraum 49 Millionen Zahler und einen Umsatz von 2,5 Milliarden CNY (0,35 Milliarden USD). Lokale Ökosystemintegration und Telekommunikations-Bündel unterstützen die rasche Expansion. In Indien nutzt JioSaavn die Reliance Jio-Distribution, um mehr als 100 Millionen Nutzer zu erreichen, was die Stärke gebündelter Datenpläne demonstriert.

Europa, ��ü�岹��������첹, der Nahe Osten und Afrika machen zusammen etwa 45,98 % des globalen Umsatzes aus. Europa weist eine hohe Durchdringung auf, sieht sich aber einer stärkeren Regulierung durch den Digitale-Dienste-Gesetz und die Urheberrechtsrichtlinie gegenüber, was zu erhöhten Betriebskosten führt. ��ü�岹��������첹 profitiert von sinkenden Gerätekoten, steht aber vor Währungsvolatilität, die die Preisgestaltung erschwert. Naher Osten und Afrika zeigen regionale Plattformen wie Anghami und Boomplay, die durch lokalisierte Kataloge und Vorinstallation auf Geräten gedeihen. Vielfältige regionale Dynamiken machen Lokalisierung und flexible Zahlungsoptionen entscheidend für den Erfolg im Markt für Cloud-Musikdienste.

Wettbewerbslandschaft

Die fünf führenden Plattformen – Spotify, Apple Music, Amazon Music, YouTube Music und Tencent Music – vereinen einen bedeutenden Anteil der globalen Abonnements, was zu einem moderat konzentrierten Profil des Marktes für Cloud-Musikdienste führt. Jeder Marktführer nutzt Ökosystemvorteile: Apple bündelt Dienste mit Hardware, Amazon verknüpft Musik mit Prime und Alexa, YouTube setzt auf die Video-Entdeckung, und Tencent integriert soziale Funktionen. Exklusive Podcasts, Live-Stream-Deals und Merchandise-Shops verstärken die Differenzierung und erhöhen die Wechselbarrieren.

Chancen liegen in B2B-Musik für gewerbliche Veranstaltungsorte, Superfan-Monetarisierung und ������ɱ������Գ�ä����ٱ�n, in denen die Zahlungsinfrastruktur noch unterentwickelt ist. Soundtrack Your Brand, Anghami und Boomplay veranschaulichen den Wert regionsspezifischer Inhalte und der Telekommunikationsverteilung. Generative KI-Radioprogramme und Blockchain-Lizenzsysteme stellen neue Bedrohungen dar, stehen aber vor Skalierungs- und Compliance-Herausforderungen.

Die Aufrechterhaltung von Wettbewerbsvorteilen erfordert kontinuierliche Investitionen in Personalisierung, Erstellerwerkzeuge und angrenzende Inhaltsformate wie Video-Podcasts und Live-Events. Die Margen werden Plattformen bevorzugen, die Skalierung mit diversifizierten Erlösströmen verbinden, da Lizenzgebühren nutzungsindexiert bleiben und den operativen Hebel in der Cloud-Musikdienstleistungsbranche begrenzen.

Branchenführer der Cloud-Musikdienste

Spotify AB

Apple Inc.

Amazon.com Inc.

Google Llc

Youtube Llc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Spotify führte die globale KI-Wiedergabelistengenerierung ein, die Mischungen aus natürlichsprachigen Eingaben erstellt.

- September 2025: Tencent Music meldete 128,5 Millionen Zahler und einen Umsatz von 7,8 Milliarden CNY (1,1 Milliarden USD) für das 3. Quartal 2025.

- August 2025: Amazon Music ging eine Partnerschaft mit Ford ein, um Amazon Music Unlimited in SYNC 4-Fahrzeugen für eine sechsmonatige Testphase zu integrieren.

- Juli 2024: Apple Music führte die Superfan-Stufe Artist Edition zum Preis von 16,99 USD pro Monat ein.

Berichtsumfang des globalen Marktes für Cloud-Musikdienste

Der Bericht über den Markt für Cloud-Musikdienste ist segmentiert nach Dienstleistungstyp (On-Demand-Streaming, Cloud-Musikspeicher und Locker, Live-Musik-Streaming), Erlösmodell (Abonnement, werbegestützt, Hybrid oder Freemium), Plattform (Smartphones, intelligente Lautsprecher und Wearables, PCs und Laptops, Fahrzeug-Infotainment), Endnutzer (Einzelverbraucher, Gewerbe und Unternehmen), Inhaltstyp (ausschließlich Audio-Musik, Podcasts und Audio-Shows, Video-Musikinhalte) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| On-Demand-Streaming |

| Cloud-Musikspeicher und Locker |

| Live-Musik-Streaming |

| Abonnement |

| �±���������ü�ٳ��� |

| Hybrid / Freemium |

| Smartphones |

| Intelligente Lautsprecher und Wearables |

| PCs und Laptops |

| Fahrzeug-Infotainment |

| Einzelverbraucher |

| Gewerbe und Unternehmen (Einzelhandel, Gastgewerbe, Fitness) |

| Ausschließlich Audio-Musik |

| Podcasts und Audio-Shows |

| Video-Musikinhalte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Rest des Nahen Ostens | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Rest von Afrika |

| Nach Dienstleistungstyp | On-Demand-Streaming | |

| Cloud-Musikspeicher und Locker | ||

| Live-Musik-Streaming | ||

| Nach Erlösmodell | Abonnement | |

| �±���������ü�ٳ��� | ||

| Hybrid / Freemium | ||

| Nach Plattform | Smartphones | |

| Intelligente Lautsprecher und Wearables | ||

| PCs und Laptops | ||

| Fahrzeug-Infotainment | ||

| Nach Endnutzer | Einzelverbraucher | |

| Gewerbe und Unternehmen (Einzelhandel, Gastgewerbe, Fitness) | ||

| Nach Inhaltstyp | Ausschließlich Audio-Musik | |

| Podcasts und Audio-Shows | ||

| Video-Musikinhalte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Rest des Nahen Ostens | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatzwert werden Cloud-Musikdienste im Jahr 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich 30,24 Milliarden USD erreichen und mit einer CAGR von 10,71 % wachsen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 11,52 % verzeichnen, da China, Indien und Südostasien Millionen zahlende Nutzer hinzugewinnen.

Warum sind Superfan-Stufen für die zukünftige Monetarisierung entscheidend?

Sie erschließen eine höhere Zahlungsbereitschaft der engagiertesten 10 % der Hörer und erweitern die Marge, ohne die Basispreise zu erhöhen.

Wie wirken sich Lizenzkosten auf die Plattformrentabilität aus?

Lizenzgebühren beanspruchen 65 % bis 75 % des Umsatzes, was zu einstelligen Betriebsmargen führt und den Bedarf an Preiserhöhungen und neuen Erlösströmen treibt.

Welche Rolle wird die Automotive-Integration bei der Förderung des Nutzerwachstums spielen?

Eingebettete Infotainment-Anwendungen werden voraussichtlich mit einer CAGR von 14,62 % wachsen und Plattformen einen direkten Kanal zu Fahrern bieten sowie die Abhängigkeit von Smartphones verringern.

Seite zuletzt aktualisiert am: