Größe und Marktanteil des chinesischen Luxusgütermarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

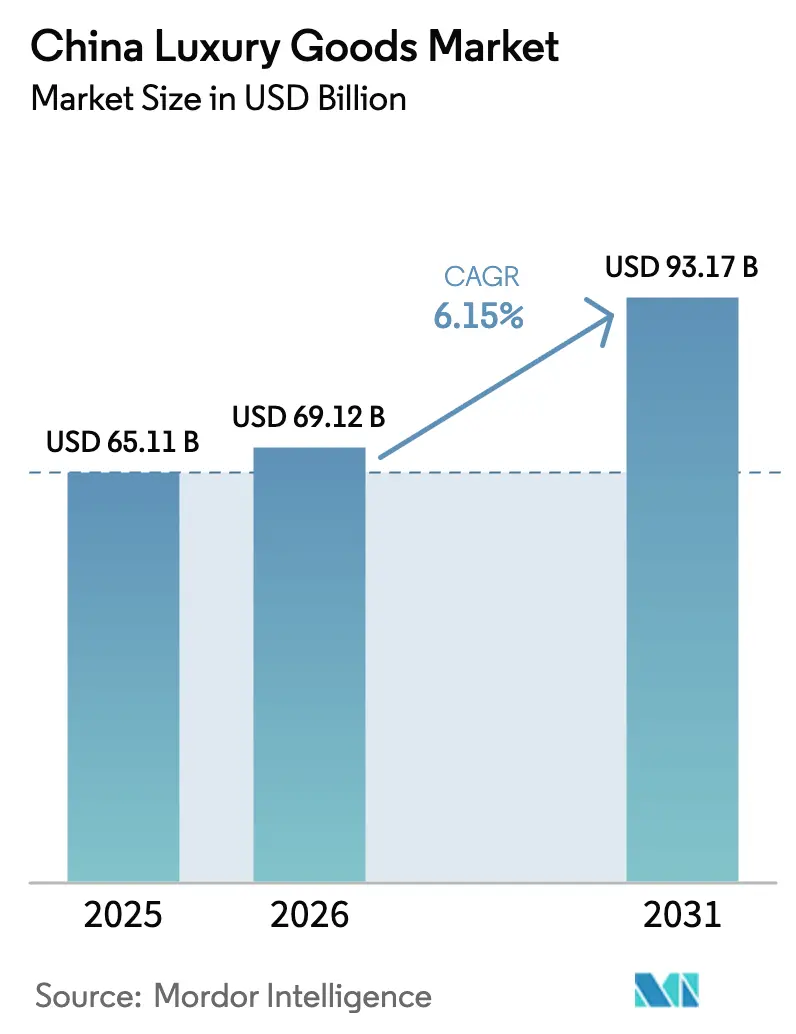

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 65.11 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 69.12 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 93.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

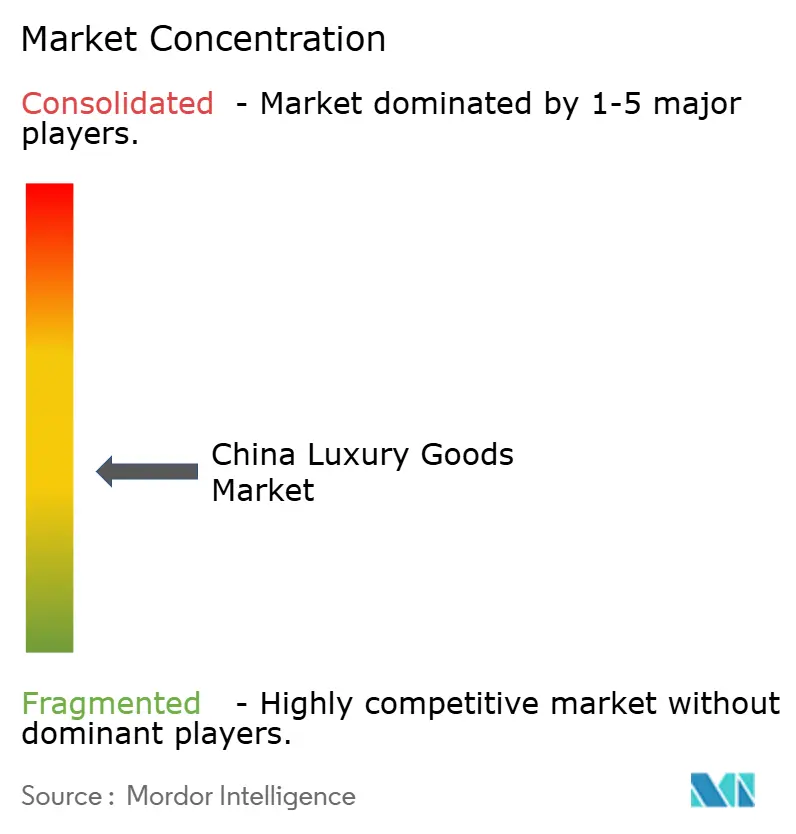

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Luxusgütermarktes von ���ϲ�����

Die Größe des chinesischen Luxusgütermarktes wurde im Jahr 2025 auf 65,11 Milliarden USD geschätzt und soll von 69,12 Milliarden USD im Jahr 2026 auf 93,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch eine wachsende Mittelschicht, steigende verfügbare Einkommen und sich entwickelnde Verbraucherpräferenzen hin zu Premiumprodukten angetrieben. Chinesische Millennials und Verbraucher der Generation Z haben sich als Schlüsseldemografien herausgestellt, die eine starke Markentreue zeigen und digitale Einkaufserlebnisse annehmen. Der Markt umfasst traditionelle Luxuskategorien wie Mode, Accessoires und Schmuck, während er in aufstrebenden Segmenten wie Luxuserlebnissen, personalisierten Dienstleistungen und nachhaltigen Luxusprodukten erhebliches Wachstum verzeichnet. Internationale Luxusmarken erweitern ihre physische Präsenz durch Flagship-Stores und Boutiquen und entwickeln gleichzeitig umfassende Online-Kanäle, um die E-Commerce-Nachfrage zu nutzen. Der Markt profitiert von staatlichen Maßnahmen zur Förderung des inländischen Konsums und reduzierten Einfuhrzöllen auf Luxusgüter. Unternehmen konzentrieren sich auf Produktinnovationen hinsichtlich Rohstoffen und Design und erfüllen gleichzeitig die wachsende Nachfrage nach nachhaltigen Hochwertigmaterialien. Die Expansion von E-Commerce-Plattformen und digitalen Einzelhandelskanälen, kombiniert mit aggressiven Marketingstrategien etablierter Marken, prägt weiterhin die Marktlandschaft.

Wesentliche Erkenntnisse des Berichts

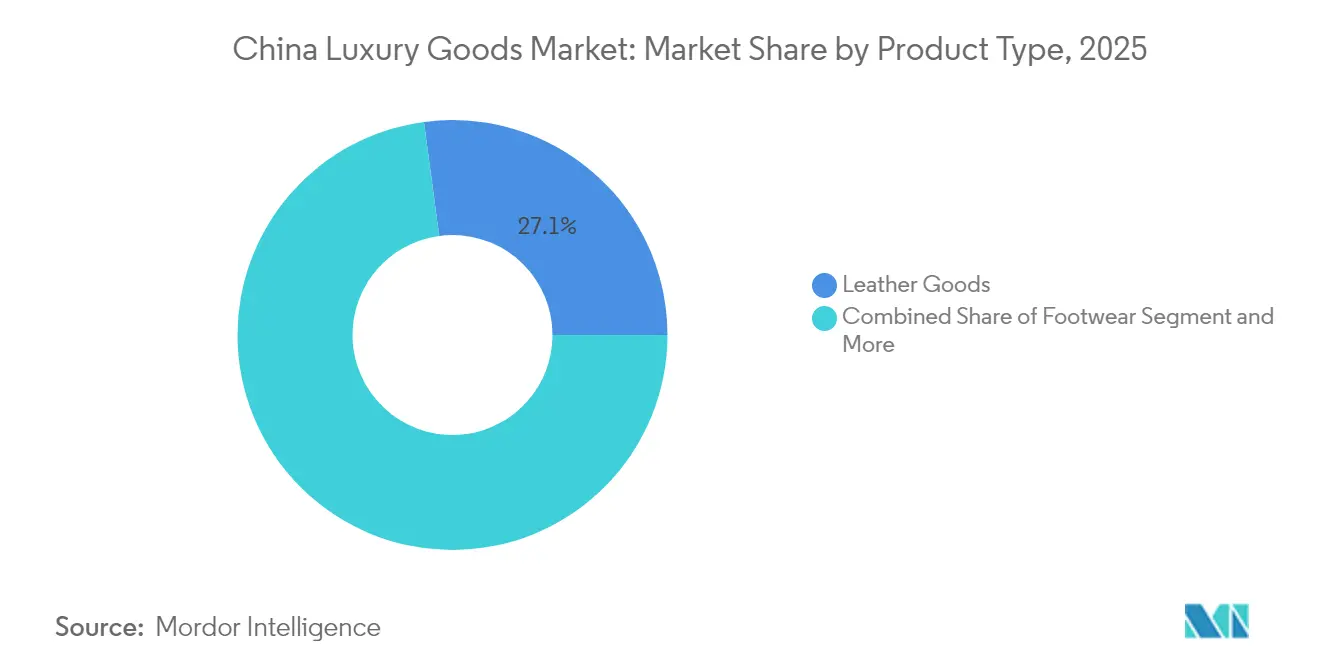

- Nach Produkttyp hielten Lederwaren im Jahr 2025 einen Marktanteil von 27,12 % am chinesischen Luxusgütermarkt, während Schönheits- und Körperpflegeprodukte mit einer CAGR von 5,52 % bis 2031 das stärkste Wachstum verzeichnen dürften.

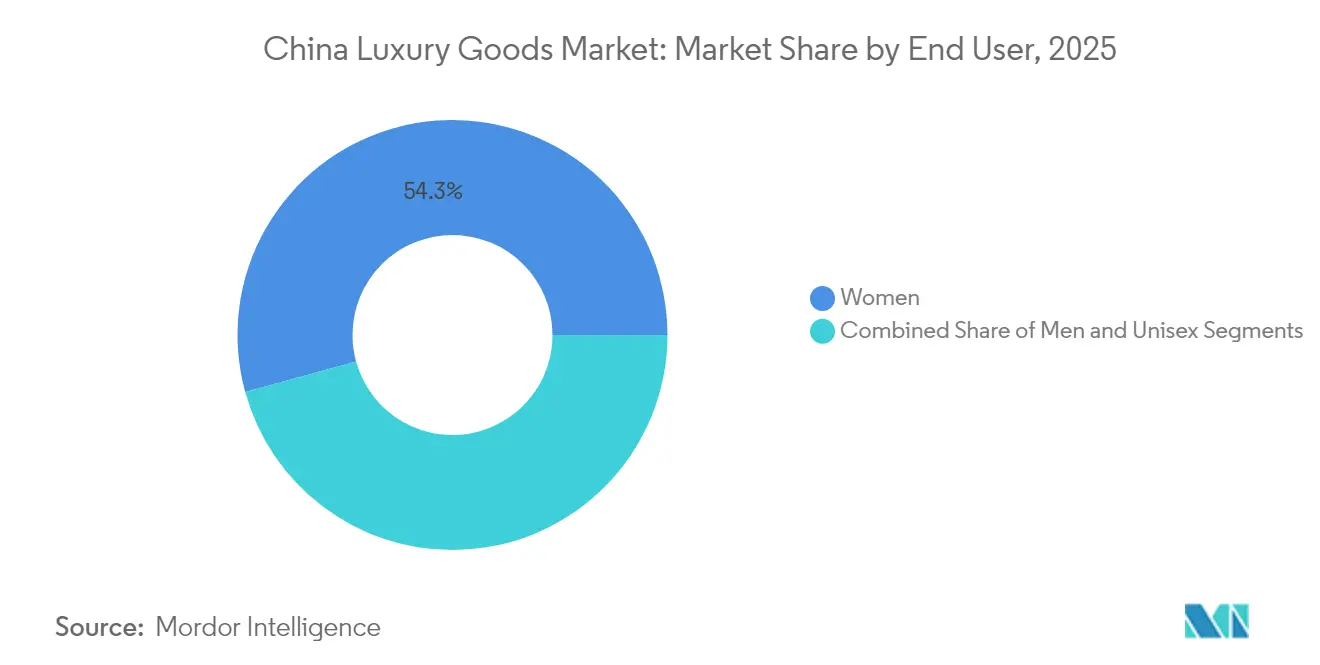

- Nach Endnutzer entfielen im Jahr 2025 54,28 % der Größe des chinesischen Luxusgütermarktes auf Frauen, während das ��ä�ԲԱ��segment zwischen 2026 und 2031 mit einer CAGR von 5,72 % expandiert.

- Nach Vertriebskanal erfassten stationäre Geschäfte im Jahr 2025 einen Marktanteil von 78,95 % am chinesischen Luxusgütermarkt, während Online-Kanäle voraussichtlich mit einer CAGR von 6,18 % bis 2031 wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Luxusgütermarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strategische Expansion ausländischer Marken | +1.8% | Dominanz der Tier-1-Städte mit wachsender Präsenz in Tier-2- und Tier-3-Städten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nachhaltigen Hochwertigmaterialien | +1.2% | Küstenprovinzen führen die landesweite Übernahme an | Langfristig (≥ 4 Jahre) |

| Aggressives Marketing durch renommierte Marken | +1.5% | Digital ausgerichtete Regionen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Rohstoffen und Design | +1.7% | Große Ballungsgebiete | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion des E-Commerce und des digitalen Einzelhandels | +2.1% | Am stärksten in Tier-2- und Tier-3-Städten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Maßnahmen zur Förderung des inländischen Konsums | +1.4% | National; zollfreie Zentren wie Hainan | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strategische Expansion ausländischer Marken

Internationale Luxusmarken erweitern ihre Präsenz in China strategisch durch mehrere Initiativen, darunter die Ausweitung ihrer Einzelhandelspräsenz in Tier-1-Städten und aufstrebenden Tier-2-Städten. Diese Unternehmen stärken ihre digitale Präsenz durch Omnichannel-Strategien und entwickeln exklusive China-Kollektionen in Zusammenarbeit mit lokalen Designern und Künstlern. Die Einrichtung regionaler Hauptquartiere und Vertriebszentren in China ermöglicht es diesen Marken, ihre Betriebseffizienz und Marktreagibilität zu verbessern. Die Unternehmen implementieren außerdem lokalisierte Marketingkampagnen und fortschrittliche Kundenbeziehungsmanagementsysteme, um chinesische Verbraucher besser zu verstehen und zu bedienen. Diese konzentrierte Ausrichtung auf den chinesischen Markt spiegelt sein erhebliches Wachstumspotenzial und die zunehmende Verbraucherkompetenz wider. Im Dezember 2024 demonstrierte Balenciaga dieses Engagement, indem es seinen weltweit größten Flagship-Store in China eröffnete, der ein minimalistisches, futuristisches Design aufweist, das das Roharchitekturkonzept der Marke widerspiegelt. Diese strategischen Expansionen positionieren Luxusmarken, um vom sich entwickelnden Luxusgütermarkt zu profitieren.

Wachsende Nachfrage nach nachhaltigen Hochwertigmaterialien

Der zunehmende Fokus auf Nachhaltigkeit im chinesischen Luxusmarkt hat sich als bedeutender Wachstumstreiber herausgestellt, insbesondere bei jüngeren Verbrauchern, die aktiv die Konsummuster neu gestalten. Chinesische Luxusverbraucher zeigen eine starke Präferenz für umweltverantwortliche Produkte und sind bereit, Premiumpreise für nachhaltige Angebote zu zahlen. Diese Marktentwicklung hat Luxusmarken dazu veranlasst, ihre Strategien durch die Einbeziehung nachhaltiger Materialien und die Einrichtung transparenter Lieferketten anzupassen. Die Transformation wird durch Initiativen wie Kerings Zusammenarbeit im Februar 2024 mit der Tsinghua-Universität und dem Institut Français de la Mode (IFM) zur Einführung eines Massive Open Online Course mit Schwerpunkt auf nachhaltigen Modepraktiken veranschaulicht[1]Quelle: Kering, "Kering arbeitet mit der Tsinghua-Universität und dem IFM zusammen, um einen Massive Open Online Course über nachhaltige Mode einzuführen," kering.com. Die Integration von Umweltverantwortung in Luxusprodukte ist für die Wahrnehmung von Qualität und Exklusivität durch chinesische Verbraucher grundlegend geworden und macht Nachhaltigkeit zu einem entscheidenden Faktor bei Kaufentscheidungen innerhalb der Luxusgütermarktlandschaft des Landes.

Schnelle Expansion von E-Commerce-Plattformen und digitalen Einzelhandelskanälen

Die schnelle Expansion von E-Commerce-Plattformen und digitalen Einzelhandelskanälen in China treibt das Wachstum des Luxusgütermarktes erheblich voran, wobei Verbraucher zunehmend Online-Plattformen wie den Tmall Luxury Pavilion und JD.com für Luxuskäufe bevorzugen. Diese digitalen Plattformen verbessern das Einkaufserlebnis durch personalisierte Dienstleistungen, virtuelle Anproben und exklusive Online-Kollektionen. Die Integration von Social Commerce und Livestreaming hat es Luxusmarken ermöglicht, mit jüngeren Verbrauchern durch Echtzeit-Interaktionen in Kontakt zu treten und das Umsatzwachstum voranzutreiben. Gemäß dem Nationalen Büro für Statistik Chinas stiegen die Online-Einzelhandelsumsätze im ersten Halbjahr 2024 um 9,8 %, was die beschleunigte digitale Transformation der chinesischen Luxuseinzelhandelslandschaft unterstreicht[2]Quelle: Nationales Büro für Statistik Chinas, "Gesamte Einzelhandelsumsätze von Konsumgütern stiegen im ersten Halbjahr 2024 um 9,8 Prozent," stats.gov.cn. Die staatliche Unterstützung für die digitale Handelsinfrastruktur hat ein Umfeld geschaffen, in dem Luxusmarken Verbraucher in allen Stadtklassen effektiv erreichen können, wodurch traditionelle geografische Barrieren für den Luxuskonsum beseitigt werden. Diese digitale Transformation des Luxuseinzelhandels in China stellt eine grundlegende Veränderung in der Art und Weise dar, wie Luxusmarken mit Verbrauchern interagieren, und wird voraussichtlich ein wesentlicher Treiber des Marktwachstums bleiben.

Staatliche Maßnahmen zur Förderung des inländischen Konsums und zur Senkung der Einfuhrzölle auf Luxusgüter

Die chinesische Regierung hat umfassende Maßnahmen zur Ankurbelung des inländischen Luxuskonsums umgesetzt, wobei die Zentrale Wirtschaftsarbeitskonferenz die Ausweitung der Nachfrage und die Förderung neuer Wachstumsbereiche betonte. Die Erklärung des Handelsministeriums, 2024 zum „Jahr der Förderung des Konsums” zu ernennen, umfasst Initiativen für visafreies Reisen und erweiterte Unterstützung für zollfreies Einkaufen, insbesondere in Hainan. Die Einrichtung von Internationalen Konsumzentrumsstädten demonstriert einen systematischen Ansatz zur Entwicklung der Luxuseinzelhandelsinfrastruktur, mit gezielter Entwicklung erstklassiger Einkaufsziele in Peking, Shanghai und anderen Großstädten. Diese politischen Initiativen zielen darauf ab, Luxusausgaben zu erfassen, die zuvor im Ausland getätigt wurden, und den Abfluss von Kaufkraft in internationale Märkte zu reduzieren. Gemäß der China International Import Expo stiegen die zollfreien Verkäufe in der südchinesischen Provinz Hainan im Jahr 2023 um etwa 25 % im Jahresvergleich und erreichten 43,76 Milliarden Yuan, angetrieben durch die Erholung des Inlandstourismus und staatliche Konjunkturmaßnahmen[3]Quelle: China International Import Expo, "Zollfreie Verkäufe in Hainan steigen 2023 stark an," ciie.org. Die koordinierten Bemühungen der Regierung stärken weiterhin Chinas Position als primärer Markt für den Luxuskonsum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungsprodukten | -1.3% | Produktionszentren und Touristenviertel | Mittelfristig (2–4 Jahre) |

| Geringere Nachfrage preissensitiver Verbraucher | -1.5% | Städte niedrigerer Klassifizierung, jüngere Kohorten | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Unsicherheit und mögliche Konjunkturabschwächung | -1.8% | Exportorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch inländische Premiummarken | -1.1% | Schönheits-, Mode- und Schmucksegmente | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verfügbarkeit von Fälschungsprodukten

Die weitverbreitete Verfügbarkeit gefälschter Luxusgüter stellt eine erhebliche Herausforderung für den chinesischen Luxusmarkt dar, wobei China gemäß dem World Trademark Review etwa 80 % der weltweiten Fälschungsproduktion ausmacht[4]Quelle: World Trademark Review, "China: Vielschichtiger Ansatz erweist sich als beste Lösung zur Bekämpfung des Anstiegs von Fälschungen," worldtrademarkreview.com . Chinas umfangreiche Fertigungskapazitäten und etablierte Vertriebsnetzwerke erleichtern die Produktion und den Verkauf gefälschter Luxusartikel. Trotz staatlicher Bemühungen zur Bekämpfung von Fälschungen durch strengere Vorschriften und Durchsetzungsmaßnahmen wird der Markt weiterhin mit Nachbildungen von Hochmarken überschwemmt. Diese Fälschungsprodukte beeinträchtigen den Umsatz legitimer Luxusmarken und beeinflussen das Verbrauchervertrauen und den Markenwert. Das Vorhandensein hochentwickelter Fälschungen, die häufig unter Verwendung ähnlicher Materialien und Techniken hergestellt werden, erschwert es Verbrauchern, zwischen authentischen und gefälschten Produkten zu unterscheiden. Die niedrigeren Preispunkte von Fälschungsprodukten sprechen preissensitive Verbraucher an, insbesondere in Tier-2- und Tier-3-Städten, was zu reduzierten Umsätzen authentischer Luxusprodukte führt. Darüber hinaus erleichtern digitale Marktplätze Graumarktkanäle und parallele Vertriebsnetzwerke, die offizielle Verkaufsnetzwerke untergraben und die Markenpreisstrategie stören.

Geringere Nachfrage preissensitiver Verbraucher

Wirtschaftliche Unsicherheit und Inflationsdruck in China haben das Verbraucherverhalten auf dem Luxusgütermarkt erheblich beeinflusst, insbesondere bei preissensitiven Verbrauchern und der aufstrebenden Mittelschicht. Trotz steigender verfügbarer Einkommen zeigen chinesische Verbraucher zunehmende Vorsicht bei ihren Ausgabenmustern und priorisieren wesentliche Käufe und investitionsorientierte Artikel gegenüber Luxusgütern. Diese Verschiebung ist insbesondere bei jungen Verbrauchern im Alter von 25 bis 34 Jahren erkennbar, die strategischere Kaufverhaltensweisen annehmen, wobei viele laut dem Bericht der China Gold Association aus dem Jahr 2024 Goldprodukte als langfristige Sparmethode bevorzugen. Die hohen Preispunkte internationaler Luxusmarken stellen eine erhebliche Barriere dar, insbesondere in Städten niedrigerer Klassifizierung, was Verbraucher dazu veranlasst, hochwertige Käufe entweder aufzuschieben oder erschwinglichere inländische Luxusalternativen zu wählen. Dieses Preisbewusstsein potenzieller Verbraucher hat Luxusmarken vor Herausforderungen gestellt und sie dazu veranlasst, ihre Preisstrategien und Wertversprechen zu überdenken, um ihre Marktposition in China zu erhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Lederwaren führend, während Schönheitspflege an Fahrt gewinnt

Der chinesische Luxusmarkt wird von Lederwaren dominiert, die im Jahr 2025 einen Anteil von 27,12 % halten. Diese Dominanz resultiert aus dem wahrgenommenen Investitionswert und der Statuswürdigkeit von Lederwaren. Die Stärke des Segments wird durch Chinas etablierte Fertigungsinfrastruktur, eine wachsende Mittelschicht und steigende verfügbare Einkommen unterstützt. Der Markt wächst weiterhin durch die Integration von E-Commerce und die etablierte Präsenz in- und ausländischer Marken. Schönheits- und Körperpflegeprodukte entwickeln sich mit einer prognostizierten CAGR von 5,52 % (2026–2031) zum am schnellsten wachsenden Segment, während Uhren und Schmuck aufgrund ihrer Werterhaltung in wirtschaftlich unsicheren Zeiten erhebliche Marktanteile halten.

Die Guochao-Bewegung hat Luxussegmente erheblich beeinflusst, insbesondere Bekleidung und Kleidung durch die Wiederbelebung der traditionellen Hanfu-Kleidung. Unternehmen wie Shisanyu und Xiannixiaozhu haben sich durch ihre Hanfu-Designs etabliert. Als Reaktion auf wachsenden Nationalstolz und kulturelles Selbstbewusstsein integrieren Luxusmarken chinesische Designelemente in ihre Produkte. Diese kulturelle Integration erstreckt sich über alle Luxuskategorien hinweg und beeinflusst die Produktentwicklung bei Lederwaren, Schönheitsprodukten und anderen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Online-Wachstum fordert Offline-Dominanz heraus

Stationäre Geschäfte dominieren den Luxusgütermarkt mit einem Anteil von 78,95 %, da physische Einzelhandelsstandorte weiterhin als wesentliche Markenbotschafter dienen, indem sie personalisierte Erlebnisse bieten und Kunden ermöglichen, direkt mit hochwertigen Produkten zu interagieren. Diese stationären Geschäfte schaffen immersive Einkaufsumgebungen, die den Präferenzen chinesischer Verbraucher für erlebnisorientierte Luxus-Einzelhandelskonzepte entsprechen, und behaupten ihre Position als primärer Vertriebskanal. Physische Geschäfte bleiben entscheidend, da sie Kunden ermöglichen, das Handwerk, die Qualität und das Prestige hochwertiger Produkte direkt zu erleben.

Die Integration von Online- und Offline-Kanälen ist entscheidend geworden, wobei das Online-Segment mit einer CAGR von 6,18 % (2026–2031) wächst. E-Commerce-Plattformen wie Tmall und JD.com haben sich durch strategische Markenpartnerschaften und effiziente Liefersysteme als bedeutende Akteure etabliert, während Livestreaming als innovativer Kanal entstanden ist, der Unterhaltung, Bildung und Verkauf kombiniert, um chinesische Verbraucher anzusprechen. Dieser Omnichannel-Ansatz ermöglicht es Luxusmarken, ihre Premiumpositionierung zu erhalten und gleichzeitig ihre Reichweite über mehrere Verbraucher-Kontaktpunkte auszuweiten.

Nach Endnutzer: Frauen dominieren, während das ��ä�ԲԱ��segment schneller wächst

Frauen halten im Jahr 2025 einen dominanten Anteil von 54,28 % am chinesischen Luxusmarkt, angetrieben durch ihre zunehmende wirtschaftliche Unabhängigkeit und ihren erhöhten sozialen Status. Ihre Kaufentscheidungen, insbesondere in den Bereichen High-End-Mode, Accessoires und Kosmetik, werden von Markenreputation, Qualität und sozialen Statusüberlegungen geprägt, verstärkt durch den Einfluss sozialer Medien. Während Frauen Raffinesse und Markenerbe priorisieren, konzentriert sich der Luxuskonsum von ��ä�ԲԱ��n auf die Demonstration von Elitestatus, wobei das Segment mit einer CAGR von 5,72 % (2026–2031) wächst, da sie sich über traditionelle Kategorien wie Uhren und Lederwaren hinaus diversifizieren.

Die sich entwickelnde Luxusmarktlandschaft in China spiegelt sich verändernde Geschlechterdynamiken und Konsummuster wider. Das Entstehen eines Unisex-Segments, angetrieben durch jüngere Verbraucher, die genderflüssige Modetrends annehmen, hat Luxusmarken dazu veranlasst, geschlechtsneutrale Produktlinien und Marketingstrategien zu entwickeln. Diese Anpassung stellt sicher, dass Marken relevant bleiben und auf die sich wandelnden Präferenzen chinesischer Luxusverbraucher über Geschlechtssegmente hinweg reagieren. Der Wandel des Marktes unterstreicht die Bedeutung, diverse Verbraucherpräferenzen zu verstehen und zu bedienen, während Markenauthentizität und Exklusivität gewahrt bleiben.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Der chinesische Luxusmarkt weist ausgeprägte regionale Merkmale auf, wobei Tier-1-Städte ihre Dominanz beibehalten und gleichzeitig in aufstrebende Märkte expandieren. Die Einrichtung von Internationalen Konsumzentrumsstädten durch die Regierung hat konzentrierte Luxuszentren in Peking, Shanghai, Guangzhou und Shenzhen geschaffen. Die Auslastungsrate von 94 % des Shanghai K11 im Jahr 2024 und die 40-prozentige Steigerung des Besucheraufkommens im Guangzhou K11 Art Mall gemäß dem Bericht der New World Development demonstrieren diesen Trend. Das Nationale Büro für Statistik meldete städtische Einzelhandelsumsätze von 20.455,9 Milliarden Yuan im ersten Halbjahr 2024, ein Plus von 3,6 % im Jahresvergleich, wobei Luxusgüter erheblich zu diesem Wachstum in den wichtigsten Ballungsgebieten beitrugen.

Die Expansion in Tier-2- und Tier-3-Städte bietet Wachstumschancen, angetrieben durch steigende Kaufkraft und staatliche Maßnahmen zur Förderung des Konsums in städtischen Zentren. Diese Städte profitieren von der digitalen Handelsinfrastruktur, die es Luxusmarken ermöglicht, Verbraucher unabhängig von ihrem Standort zu erreichen und die traditionelle Stadtklassenhierarchie im Luxuskonsum zu transformieren. Diese geografische Diversifizierungsstrategie ermöglicht es Luxusmarken, aufstrebende Verbrauchersegmente zu erschließen und gleichzeitig ihre Präsenz in etablierten Märkten zu erhalten.

Die Provinz Hainan ist durch ihre zollfreien Einkaufsmaßnahmen zu einem wichtigen Bestandteil des chinesischen Luxusmarktes geworden. Das Handelsministerium hat Initiativen für visafreies Reisen umgesetzt und zollfreie Einkaufsmöglichkeiten in der Region ausgeweitet. Die Strategie der Zentralen Wirtschaftsarbeitskonferenz zur Ankurbelung der inländischen Nachfrage umfasst Maßnahmen zur Positionierung Hainans als wettbewerbsfähiges Luxus-Einkaufsziel. Diese Initiativen schaffen einen Rahmen für die geografische Diversifizierung des Luxuskonsums, der es verschiedenen Regionen Chinas ermöglicht, spezifische Marktsegmente basierend auf ihren einzigartigen wirtschaftlichen und kulturellen Merkmalen anzusprechen. Die strategische Entwicklung des chinesischen Luxusmarktes in verschiedenen Regionen, von etablierten Tier-1-Städten bis hin zu aufstrebenden Märkten und spezialisierten Zonen wie Hainan, demonstriert einen umfassenden Ansatz zur Marktexpansion, der sowohl den Verbraucheranforderungen als auch den wirtschaftlichen Zielen der Regierung entspricht.

Wettbewerbslandschaft

Der chinesische Luxusgütermarkt weist eine moderate Fragmentierung auf, die durch etablierte internationale Akteure gekennzeichnet ist, die mit aufstrebenden inländischen Marken konkurrieren. Die Marktdynamik zeigt eine strategische Verlagerung hin zu Lokalisierung und kultureller Relevanz, wobei internationale Marken die Aktualisierung von Geschäften in wichtigen chinesischen Städten priorisieren, während inländische Akteure ihre Position durch erweiterte Einzelhandelspräsenz und verbesserte Produktangebote stärken. Dieser Trend wird durch Rolex' Eröffnung seiner ersten direkt betriebenen Boutique in China im Oktober 2024 verdeutlicht, die es der Marke ermöglicht, konsistente Premiumerlebnisse zu bieten und eine größere Kontrolle über die Markenpräsentation zu behalten.

Chancen an der Schnittstelle von Technologie und Luxus sind entstanden, wobei chinesische Verbraucher die Bereitschaft zeigen, Premiumpreise für innovative Funktionen, einschließlich KI-Personalisierung, zu zahlen. Digitales Engagement über Plattformen wie Weixin ist entscheidend für die Schaffung personalisierter Einkaufserlebnisse und den Aufbau von Kundenbeziehungen geworden. Die Integration von Technologie dient als entscheidender Wettbewerbsvorteil auf dem Markt.

Die Marktlandschaft transformiert sich weiterhin durch den Aufstieg inländischer Marken, die den Guochao-Trend nutzen, der die chinesische kulturelle Identität feiert. Diese aufstrebenden Störer haben bei jüngeren Verbrauchern erheblichen Anklang gefunden, die zunehmend lokale Marken bevorzugen. Erfolg in diesem sich entwickelnden Markt hängt zunehmend von der Fähigkeit der Marken ab, Luxuserbe mit technologischer Innovation zu verbinden und dabei für chinesische Verbraucher kulturell relevant zu bleiben.

Führende Unternehmen der chinesischen Luxusgüterbranche

LVMH Moet Hennessy Louis Vuitton SE

Chanel SA

Rolex SA

Hermès International SA

Prada Holding S.P.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tiffany eröffnete seinen größten Flagship-Store in China, einen dreistöckigen Raum in Chengdu, der die regionale Präsenz des Juweliers ausweitet.

- Januar 2025: Burberry lancierte eine Kapselkollektion mit dem Künstler Qian Lihuai mit offenen retikulären Webgabardindesigns, die den Burberry Check integrieren.

- November 2024: Manolo Blahnik eröffnete seine erste Boutique auf dem chinesischen Festland und präsentierte eine von traditioneller Ästhetik inspirierte Kapselkollektion zusammen mit Kernkollektionen.

- Mai 2024: LVMH und Alibaba vertieften ihre Zusammenarbeit, um KI- und Cloud-Tools im Betrieb des Tmall Luxury Pavilion für verbesserte Verbrauchereinblicke einzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chinesischen Markt für Luxusgüter als den Wert neuer, hochpreisiger persönlicher Produkte, Bekleidung, Schuhe, Lederwaren, Schmuck, Uhren, Brillen und prestigeträchtiger Schönheitsprodukte, die an Endverbraucher auf dem chinesischen Festland verkauft werden. Nicht berücksichtigt werden Automobile, Immobilien, gehobene Dienstleistungen, der Handel mit Gebrauchtwaren und touristische Käufe außerhalb des Landes.

Ausschluss vom Geltungsbereich: Luxuriöse Erlebnisse, Autos, Yachten, Kunst und zollfreie Verkäufe außerhalb des Festlands fallen nicht in unseren Zuständigkeitsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Bekleidung und Kleidung

- Schuhe

- Brillen

- Lederwaren

- Schmuck

- Uhren

- Schönheits- und Körperpflegeprodukte

- Nach Endnutzer

- ��ä�ԲԱ��

- Frauen

- Unisex

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Merchandiser, Vermieter von Einkaufszentren, grenzüberschreitende Daigou-Agenten und Logistikpartner in Peking, Shanghai, Shenzhen, Chengdu und Hainan. Diese Gespräche validieren die durchschnittlichen Verkaufspreise, die Online-Durchdringungsraten und den Lagerumschlag, während schnelle Pulsumfragen unter den Käufern der Generation Z die Stimmung in Bezug auf die Kollektionen der neuen Saison und die Wiederverkaufsgewohnheiten testen.

Desk Research

Wir beginnen mit öffentlich zugänglichen Eckpfeilern wie den monatlichen Einzelhandelsumsätzen des Nationalen Statistikamtes, den Export-Import-Tabellen des chinesischen Zolls und den von der Nationalen Entwicklungs- und Reformkommission herausgegebenen demografischen Einkommenstabellen, die die Ausgabenpools verankern. Handelsgremien wie die China Chain Store & Franchise Association und die Gems & Jewelry Trade Association of China liefern Momentaufnahmen zu Warengruppen oder Ladenanzahl, die wichtige Lücken füllen. Unternehmensprospekte, Emissionsprospekte und Hongkong-Börsenmitteilungen bereichern die Preisspannen auf Markenebene, während vertrauenswürdige Medien wie Jing Daily und WWD Produkteinführungen und Kanalverschiebungen nachzeichnen.

Zur Verfeinerung der Daten greifen wir bei Bedarf auf kostenpflichtige Quellen zurück. Dow Jones Factiva ermöglicht es Analysten, die in der Presse berichteten Markteinführungen zu quantifizieren, D&B Hoovers liefert Umsatzaufteilungen für die Hauptakteure, und Questel zeigt neuere Patente an, die auf Innovationen bei hochwertigen Materialien hinweisen. Die genannten Quellen veranschaulichen unseren Ansatz; viele zusätzliche Referenzen untermauern jeden Datenpunkt, der gesammelt, gegengeprüft und in der internen Bibliothek von Mordor gespeichert wird.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell rekonstruiert die inländischen Ausgaben anhand des Einzelhandelsumsatzes, des verfügbaren Einkommens pro städtischem Haushalt und des Anteils der Luxusgüter an der Brieftasche, die dann anhand von Stichproben mit ASP-Volumen-Roll-ups für Flaggschiffmarken auf ihre Angemessenheit hin überprüft werden. Zu den Schlüsselvariablen gehören das verfügbare Pro-Kopf-Einkommen, die Verkaufsfläche von Premium-Einkaufszentren, die grenzüberschreitenden Duty-Free-Einnahmen, die Verbreitung von Luxusartikeln im Internet und Trends bei der Beschlagnahmung von Fälschungen; jede dieser Variablen signalisiert Verschiebungen bei der Nachfrage oder Preisrealisierung. Wir prognostizieren anhand einer multivariaten Regression, die diese Faktoren mit den historischen Umsätzen verknüpft, fünf Szenarien, bevor wir den von den Befragten befürworteten Konsenspfad auswählen. In Fällen, in denen Marken-Roll-ups die Verkäufe in kleineren Städten untererfassen, schließen kalibrierte Uplift-Faktoren die Lücke.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden in drei Runden von Analysten überprüft, mit den Einzelhandelsindizes und Zollsummen von Statista abgeglichen und bei Unregelmäßigkeiten mit den Quellen vor Ort abgeglichen. Die Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen durch politische Änderungen bei Einfuhrzöllen, Pandemie-Einschränkungen oder Währungsschwankungen ausgelöst werden.

Warum Mordors China-Luxusgüter-Baseline heraussticht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Preis-Mix-Annahmen und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob Daigou-Ströme auf dem grauen Markt gezählt werden, ob sich Dienstleistungen und Autos in die Definitionen einschleichen, die Behandlung von Mehrwertsteueranpassungen und wie schnell Makroschocks berücksichtigt werden. Der Erfassungsbereich von Mordor beschränkt den Warenkorb strikt auf persönliche Güter, die innerhalb Chinas gekauft wurden, und unsere jährliche Aktualisierung, wie in der Ausgabe vom Juli 2025 zu sehen, erfasst die Repatriierung nach der Pandemie schneller als andere.

Zusammenfassend lässt sich sagen, dass unser disziplinierter Umfang, unser treiberbasiertes Modell und unsere schnelle Aktualisierung den Entscheidungsträgern eine ausgewogene Grundlage bieten, die sie auf transparente Variablen zurückführen und mit öffentlich zugänglichen Daten replizieren können; Qualitäten, von denen wir glauben, dass sie ���ϲ����� auszeichnen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 65,11 MRD. USD (2025) | ���ϲ����� | - |

| 55,4 MRD. USD (2022) | Regionale Beratung A | Älteres Basisjahr; ohne Online-Kanäle |

| USD 40,77 B (2024) | Fachzeitschrift B | Ohne die Kategorien Schönheit und Brillen |

| USD 316,34 B (2024) | Globale Unternehmensberatung C | Fügt Automobile und Luxusreisen zum Warenkorb hinzu |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Umfang, unser treiberbasiertes Modell und unsere schnelle Aktualisierung den Entscheidungsträgern eine ausgewogene Grundlage bieten, die sie auf transparente Variablen zurückführen und mit öffentlich zugänglichen Daten replizieren können; Qualitäten, von denen wir glauben, dass sie ���ϲ����� auszeichnen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Luxusgütermarkt derzeit?

Der Markt wird im Jahr 2026 auf 69,12 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,15 % im Zeitraum 2026–2031 einen Wert von 93,17 Milliarden USD erreichen.

Welche Produktkategorie hält den größten Anteil im chinesischen Luxussektor?

Lederwaren führen mit einem Anteil von 27,12 % am chinesischen Luxusgütermarkt im Jahr 2025 und spiegeln die starke Investitionsattraktivität wider.

Wie schnell wächst der Online-Kanal in der chinesischen Luxuslandschaft?

Online-Verkäufe von Luxusartikeln steigen mit einer CAGR von 6,18 % von 2026–2031 und sind damit der am schnellsten wachsende Vertriebskanal.

Welche demografische Gruppe trägt derzeit am stärksten zu den Luxusausgaben bei?

Frauen machen im Jahr 2025 54,28 % der Luxuskäufe aus, obwohl die Ausgaben der ��ä�ԲԱ�� mit einer CAGR von 5,72 % steigen.

Welche Rolle spielen staatliche Maßnahmen beim Wachstum des Luxusmarktes?

Reduzierte Einfuhrzölle, die Ausweitung des zollfreien Einkaufs und die Designation von Internationalen Konsumzentrumsstädten lenken Auslandsausgaben zurück in inländische Geschäfte.

Seite zuletzt aktualisiert am: