Größe und Marktanteil des chinesischen Marktes für Industriesensoren

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

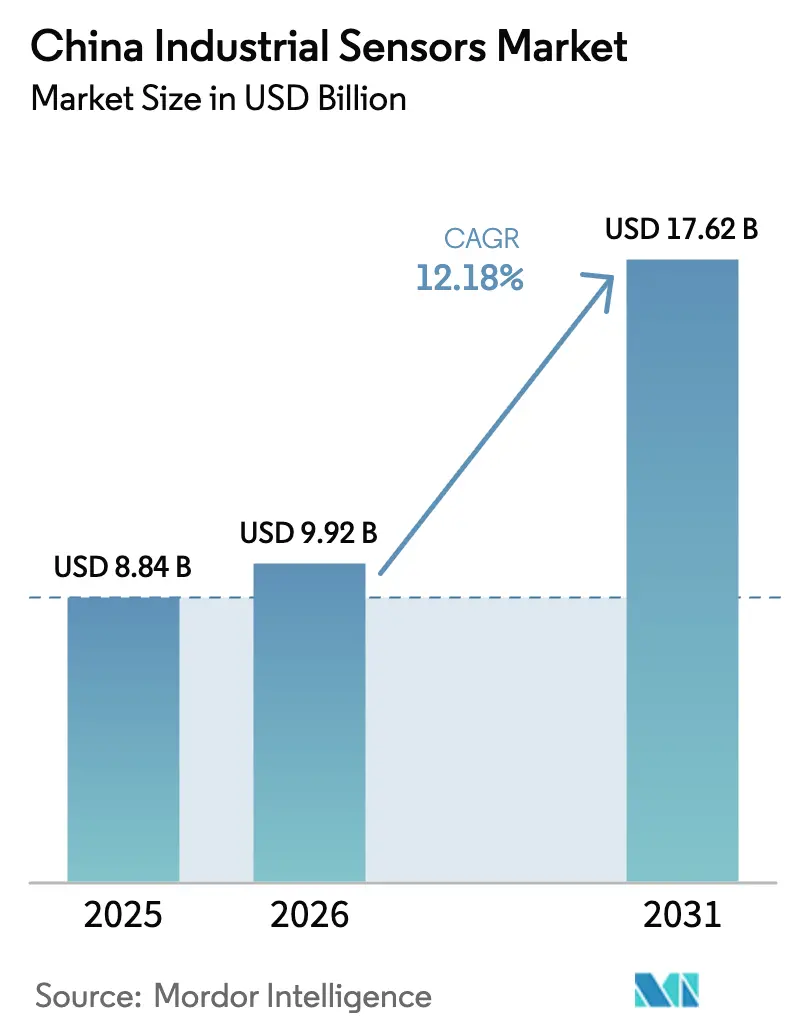

| Marktgröße im Basisjahr (2025) | 8.84 Milliarden US-Dollar |

| Marktgröße (2026) | 9.92 Milliarden US-Dollar |

| Marktgröße (2031) | 17.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Industriesensoren von ���ϲ�����

Die Größe des chinesischen Marktes für Industriesensoren wird für 2025 auf USD 8,84 Milliarden, für 2026 auf USD 9,92 Milliarden und bis 2031 auf USD 17,62 Milliarden prognostiziert, mit einem CAGR von 12,18 % von 2026 bis 2031. Staatlich geförderte Nachrüstungen, die intelligente Knoten auf bestehende speicherprogrammierbare Steuerungen aufsetzen, sowie ein Lokalisierungsbestreben, das die Beschaffung auf inländische Sensor-Dies verlagert. Verbindliche Kohlenstoffbilanzierungsvorschriften, die Anfang 2025 landesweit in Kraft traten, katalysieren großflächige Gassensor-Installationen, während 12,4 Millionen im Jahr 2024 produzierte Elektrofahrzeuge die Nachfrage nach Mehrfachsensoren in Traktionswechselrichtern, Batteriepaketen und ADAS-Modulen ankurbelten. Der Ausbau erneuerbarer Energien, exemplarisch durch 430 Gigawatt im Jahr 2024 in Betrieb genommene Wind- und Solaranlagen, erfordert Hunderte von Druck-, Durchfluss- und Temperaturknoten pro Gigawatt zur Stabilisierung der variablen Einspeisung und steigert die Bestellungen weiter. Gleichzeitig treiben Engpässe bei 12-Zoll-MEMS-Kapazitäten und neue europäische Verschlüsselungsvorschriften die Stücklistenkosten in die Höhe und lösen eine zweigeteilte Produktmischung aus exportorientierten und China-Standard-Produkten aus. Multinationale Marktführer dominieren weiterhin sicherheitsinstrumentierte Nischen, doch inländische Herausforderer, die 20–30 % unter importierten Äquivalenten angeboten werden, gewinnen Ausschreibungen in der Stromerzeugung und Petrochemie.

Wichtigste Erkenntnisse des Berichts

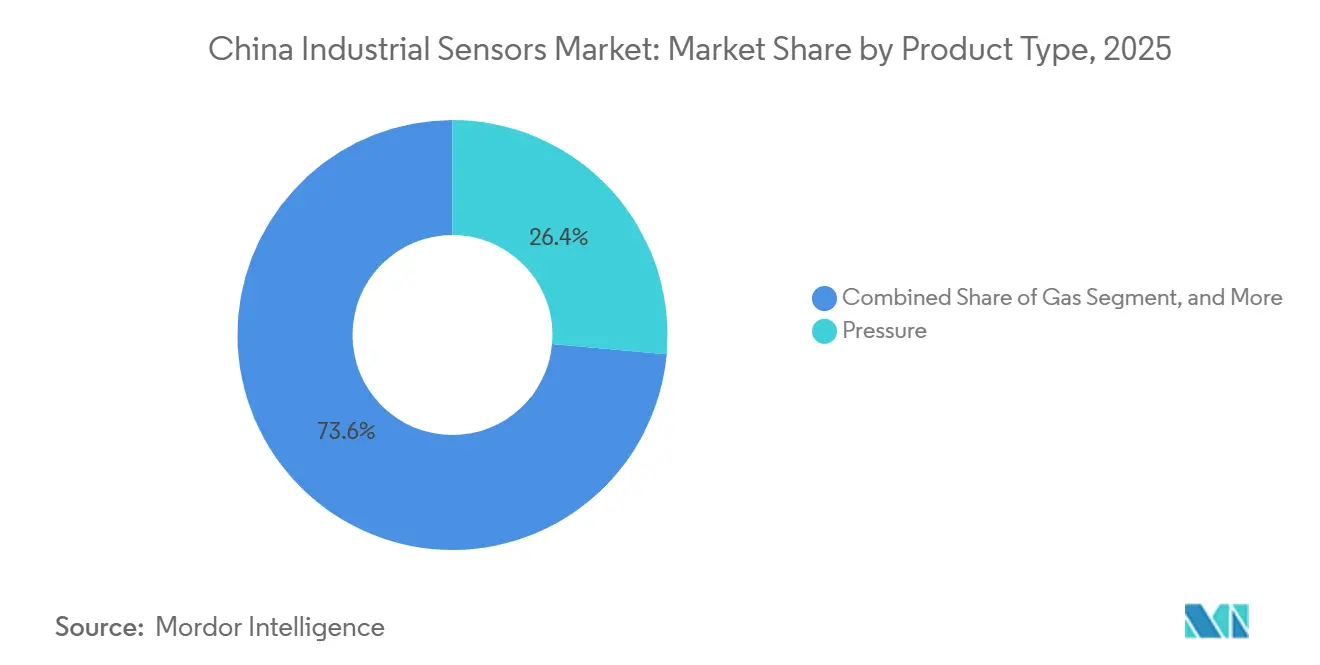

- Nach Produkttyp führten Drucksensoren mit einem Anteil von 26,43 % am chinesischen Markt für Industriesensoren im Jahr 2025, während Gassensoren bis 2031 voraussichtlich mit einem CAGR von 13,92 % wachsen werden.

- Nach Endnutzer entfiel auf den Automobilsektor ein Anteil von 19,89 % am Umsatz 2025, während die Stromerzeugung mit dem schnellsten CAGR von 13,81 % bis 2031 prognostiziert wird.

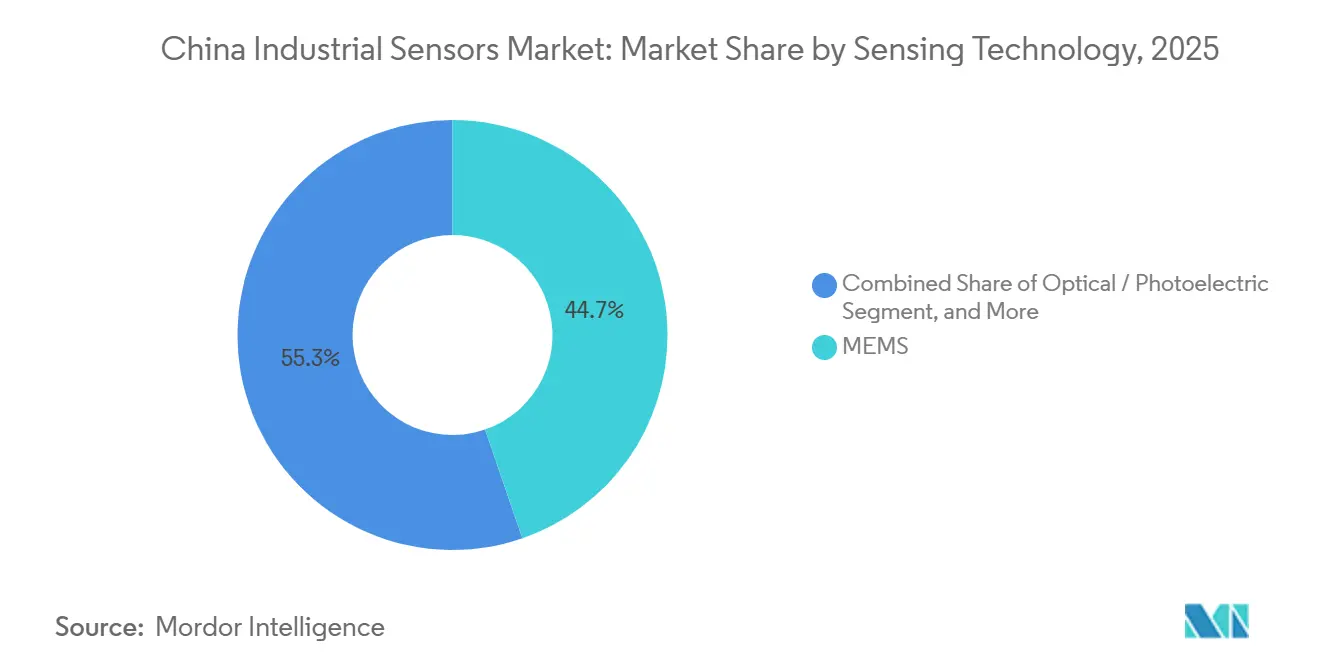

- Nach Sensortechnologie hielt MEMS im Jahr 2025 einen Marktanteil von 44,73 %, und die optische bzw. photoelektrische Variante schreitet mit einem CAGR von 12,96 % bis 2031 voran.

- Nach Formfaktor behielten diskrete Sensoren einen Anteil von 39,57 % an der Marktgröße 2025, doch der drahtlose intelligente Knoten soll im Zeitraum 2026–2031 mit 12,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Markt für Industriesensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einsatz von Industrie 4.0 beschleunigt die Nachrüstung von Sensoren in intelligenten Fabriken | +2.8% | Ostchina, Südchina, mit Ausstrahlungseffekten auf die Fertigungskorridore in Zentralchina | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Lokalisierung inländischer Sensoren | +2.1% | National, mit konzentrierter Wirkung in den Innovationszonen Peking, Shanghai, Shenzhen | Langfristig (≥ 4 Jahre) |

| Anstieg der Elektrofahrzeugproduktion erhöht die Nachfrage nach Mehrfachsensoren | +2.5% | Südchina (Guangdong, Guangxi), Zentralchina (Hubei, Hunan) Elektrofahrzeug-Hubs | Kurzfristig (≤ 2 Jahre) |

| Programme zur vorausschauenden Wartung steigern die Nachfrage nach Druck- und Vibrationssensoren | +1.6% | Schwerindustrie in Ostchina, traditionelle Fertigungsstandorte in Nordostchina | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Kohlenstoffbilanzierung in Industrieparks treibt Durchfluss- und Gassensoren an | +1.9% | National, frühzeitige Durchsetzung in den Industriezonen des Jangtse-Deltas und des Perlflussdelta | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Edge-Analytik macht Sensor als Dienstleistung für KMU rentabel | +1.3% | National, schnellste Akzeptanz in KMU-Clustern in Zhejiang und Jiangsu | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Einsatz von Industrie 4.0 beschleunigt die Nachrüstung von Sensoren in intelligenten Fabriken

Dreißigtausend zertifizierte intelligente Fabriken waren bis Ende 2025 in Betrieb, jede mit durchschnittlich 1.500 Sensorknoten zur Überwachung von Temperatur, Druck, Vibration und Durchfluss.[1]CAICT, „Bericht zur Entwicklung der intelligenten Fertigung 2025”, Ministerium für Industrie und Informationstechnologie, miit.gov.cn Öffentliche Subventionen, die 20–30 % der Nachrüstungsinvestitionen abdecken, verkürzen die Amortisationszyklen und steigern die Durchdringung über die Schwerindustrie hinaus in die Textil- und Keramikbranche. Overlay-Architekturen halten bestehende Steuerungen in Betrieb, während drahtlose Netze Cloud-basierte digitale Zwillinge speisen und den Installationsaufwand um 40 % reduzieren. Edge-Gateways filtern nun 70 % der Daten vor Ort, senken die Cloud-Speicherkosten um 60 % und erleichtern die Einhaltung des Gesetzes zum Schutz personenbezogener Daten. Die Knotendichte liegt noch hinter Deutschland zurück, was eine mehrjährige Wachstumsperspektive impliziert, die den chinesischen Markt für Industriesensoren über den Prognosehorizont hinaus trägt.

Staatliche Anreize zur Lokalisierung inländischer Sensoren

Made in China 2025 setzte ein Ziel von 60 % lokalem Inhalt, das knapp verfehlt wird, doch neue Steuervergünstigungen und eine Kofinanzierung von Wafer-Fabs in Höhe von USD 3,2 Milliarden sollen die Lücke schließen. Staatseigene Unternehmen müssen nun mindestens die Hälfte der nicht sicherheitskritischen Sensoren im Inland beziehen, was rund USD 800 Millionen der jährlichen Ausgaben umlenkt. Automobilhersteller wie BYD und SAIC bauten 2025 eigene Verpackungslinien auf, in Anlehnung an die frühere vertikale Integration bei Batterien. Die Harmonisierung der GB- und JB-Normen mit IEC-Standards liegt noch zwei bis drei Jahre entfernt, doch die schrittweise Angleichung verkürzt bereits die Zyklen für die Exportneuqualifizierung und stärkt die Wettbewerbsfähigkeit des chinesischen Marktes für Industriesensoren.

Anstieg der Elektrofahrzeugproduktion erhöht die Nachfrage nach Mehrfachsensoren

China produzierte 2024 12,4 Millionen Elektrofahrzeuge, und jedes Fahrzeug integriert 40–60 Sensoren für Wärmemanagement, Positionsrückmeldung und ADAS.[2]Charles Li, „Chinas Elektrofahrzeugverkäufe erreichen 2024 Rekordwert”, Reuters, reuters.com Batteriepakete allein verwenden bis zu einem Dutzend Temperatursonden gemäß den Sicherheitsvorschriften GB 38031-2020. Der Wechsel zu 800-Volt-Systemen zwingt Drucksensoren dazu, 1.000-bar-Kühlmittelkreisläufe zu tolerieren, was das Lieferantenfeld einengt. Das inländische Unternehmen MEMSIC stellte Ende 2024 einen 175 °C-Beschleunigungssensor vor und schloss damit Leistungslücken gegenüber ausländischen Wettbewerbern. Der Sensorinhalt pro Elektrofahrzeug stieg 2025 um 18 % im Jahresvergleich und verleiht dem chinesischen Markt für Industriesensoren zusätzlichen Schwung.

Vorgeschriebene Kohlenstoffbilanzierung in Industrieparks treibt Durchfluss- und Gassensoren an

Das nationale Kohlenstoffhandelssystem wurde 2024 ausgeweitet, wobei 80.000 neue Gasüberwachungspunkte installiert und ein Ersatzzyklus von elektrochemischen Zellen auf NDIR-Module angestoßen wurde. Genauigkeitsschwellenwerte von ±2 % oberhalb von 100 ppm drängen Fabriken zu Fünfjahres-Kalibrierungssensoren mit drahtloser Telemetrie für die Fernprüfung. Hanwei Electronics verzeichnete im ersten Halbjahr 2025 einen Anstieg der Gassensorbestellungen um 35 %, wobei 60 % auf Nachrüstungen zur Kohlenstoffbilanzierung entfielen. Strafen von RMB 50–200 pro Tonne nicht gemeldeter Emissionen schaffen einen starken Compliance-Anreiz und stützen das langfristige Wachstum von Gassensoren im chinesischen Markt für Industriesensoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit bei hochwertigen MEMS-Dies treibt Stücklistenkosten in die Höhe | -1.8% | National, am stärksten in den Lieferketten für Automobil und Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Fragmentierte nationale Normen erschweren die OEM-Qualifizierung | -1.2% | National, mit regionalen Unterschieden in der Durchsetzungsstrenge | Langfristig (≥ 4 Jahre) |

| Engpässe bei 12-Zoll-MEMS-Wafern verzögern den Hochlauf lokalisierter Druckchips | -1.5% | Fab-Cluster in Ostchina und Zentralchina | Kurzfristig (≤ 2 Jahre) |

| Neue EU-Cybersicherheitsvorschriften erhöhen Verschlüsselungskosten für exportorientierte Sensoren | -0.9% | Exportorientierte Hersteller in Guangdong, Zhejiang, Jiangsu | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Importabhängigkeit bei hochwertigen MEMS-Dies treibt Stücklistenkosten in die Höhe

Inländische Gießereien lieferten 2025 nur 35 % der Präzisions-Dies, was die Kosten für Druckchips 15–20 % über denen vertikal integrierter europäischer Wettbewerber hält.[3]Normungsverwaltung, „Nationale Normdatenbank”, SAC, sac.gov.cn US-amerikanische Exportkontrollen für Lithografieanlagen verlangsamen den 12-Zoll-Hochlauf und verzögern die Kostenparität. Umgehungslösungen wie der Einsatz von 500-bar-Sensoren anstelle von spezifizierten 700-bar-Einheiten schränken das adressierbare Geschäft in der Luft- und Raumfahrt sowie im Öl- und Gasbereich ein und dämpfen die ansonsten robuste Expansion des chinesischen Marktes für Industriesensoren.

Fragmentierte nationale Normen erschweren die OEM-Qualifizierung

Drei überlappende Regelwerke – GB, JB und Provinzcodes – verlängern die Qualifizierung um bis zu neun Monate. Lieferanten pflegen häufig mehrere Teilenummern für verschiedene Provinzen, was den Lager- und Zertifizierungsaufwand erhöht. Kleinere westliche Unternehmen meiden häufig Ausschreibungen unter USD 5 Millionen, da die Compliance die Margen aufzehrt, was lokale Integratoren in eine Vorzugsposition bringt, aber die Einführung neuer Technologien in den chinesischen Markt für Industriesensoren verlangsamt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Gassensoren profitieren von Rückenwind durch Kohlenstoffüberwachung

Gassensoren verzeichneten die schnellste CAGR-Prognose von 13,92 %, angetrieben durch Vorschriften zur kontinuierlichen Emissionsüberwachung, die 5–15 Analyseknoten pro Standort erfordern. Drucksensoren behielten den größten Anteil von 26,43 % am chinesischen Markt für Industriesensoren dank ihrer fest verankerten Verwendung in der Hydraulik und Prozesssteuerung. Temperatursensoren profitieren von einem strengeren Batterie-Wärmemanagement in Elektrofahrzeugen, während ��ü�������ٲ��Ի�- und Durchflussgeräte von der Einführung intelligenter Zähler in Wasser- und Erdgasnetzen profitieren. Magnet- und Beschleunigungssensoren skalieren mit der Robotik und den L2+-ADAS-Durchdringungsraten.

Elektrochemische Gassensoren verlieren Marktanteile an NDIR- und MOS-Varianten, die eine Fünfjahres-Kalibrierung und eingebettete Telemetrie bieten und die Lebenszykluskosten um 40 % senken. Drucksensoren bleiben widerstandsfähig, da petrochemische Anlagen und Kraftwerke 10-Jahres-Ersatzzyklen folgen, was einen stabilen Umsatzanker für die Größe des chinesischen Marktes für Industriesensoren sichert. Thermosonden vervielfachen sich in Rechenzentren, die 2024 eine IT-Last von 120 Gigawatt hinzufügten. Durchfluss- und ��ü�������ٲ��Ի�sensoren expandieren in Lebensmittelverarbeitungslinien zur Erfüllung der Rückverfolgbarkeitsanforderungen gemäß GB 14881, während Magnetsensoren mit der Einführung bürstenloser Motoren in Haushaltsgeräten wachsen.

Nach Endnutzer: Stromerzeugung übertrifft Automobil bei Ausgaben für Netzmodernisierung

Der Automobilsektor hielt 2025 einen Anteil von 19,89 % an der Nachfrage, doch die erneuerbare Energien bevorzugende Stromerzeugung wird bis 2031 mit 13,81 % an der Spitze des Segmentwachstums prognostiziert. Jedes Gigawatt Wind- oder Solarenergie benötigt 200–300 Knoten für die Wechselrichterüberwachung, die Unterwerkstemperatur und die Frequenzstabilisierung. Ultrahochspannungs-Gleichstromverbindungen, die von State Grid geplant werden, setzen 1.500 Sensoren pro Leitung ein und bevorzugen faseroptische Arrays gegenüber Widerstandsdetektoren.

Chemische Anlagen rüsten Sicherheitskreise gemäß GB 36894 auf, die Luft- und Raumfahrt fordert strahlungsgehärtete Einheiten, und Krankenhäuser fügten 2024 180.000 Intensivbetten hinzu, was alles die Nachfrage nach Spezialsensoren steigert. Halbleiterfabriken streben ISO-Klasse-1-Luftreinheit an und integrieren 1.200 Partikel- und Gassensoren pro Linie. Ölfeldbetreiber setzen drahtlose Knoten an Bohrlochköpfen ein und senken die Installationskosten um 30 %, während Nachrüstungen in der Wasseraufbereitung den Abflussgrenzwerten des Jangtse folgen und eine diversifizierte Endnutzernachfrage im chinesischen Markt für Industriesensoren festigen.

Nach Sensortechnologie: Optische Varianten gewinnen an Bedeutung, da Fab-Toleranzen enger werden

MEMS behielt eine Dominanz von 44,73 % bei den Lieferungen aufgrund der Wafer-Level-Wirtschaftlichkeit und der CMOS-Integration, doch optische bzw. photoelektrische Sensoren werden um 12,96 % zulegen und die Partikeldetektion unterhalb von 10 nm in modernsten Fabs übernehmen. Faseroptische Temperaturarrays überspannen 40-km-Pipelines mit einer Auflösung von 1 Meter und reduzieren die installierten Messpunkte um 60 %. Nicht-MEMS-Bulk-Technologien besetzen weiterhin Brownfield-Nischen aufgrund geringerer Anfangsinvestitionen.

Die Verbreitung von LiDAR führte 2024 zu 1,2 Millionen ausgelieferten Einheiten, jede mit 64–128 Fotodetektoren. Magnetsensoren steigen mit bürstenlosen Gleichstrommotoren, während saphirbasierte optische Sonden Zonen über 150 °C adressieren, die Silizium nicht bewältigen kann. Die sich erweiternde Leistungshülle erhält eine gesunde Technologiemischung im chinesischen Markt für Industriesensoren aufrecht.

Nach Formfaktor: Drahtlose Knoten erschließen die Digitalisierung für KMU

Diskrete Sensoren lieferten 39,57 % des Umsatzes 2025, verankert in Sicherheitskreisen, wo kabelgebundene 4-20-mA-Signale die SIL-3-Verfügbarkeit erfüllen. Drahtlose intelligente Knoten werden jedoch mit 12,92 % wachsen, gestützt auf Edge-KI-Chips, die Vibrationsdaten vor der Übertragung um das Zehnfache komprimieren. Die Amortisationszeit sinkt unter drei Jahre, da Installateure auf kostspielige Kabelkanalarbeiten verzichten.

Sensor-als-Dienstleistung-Pakete zum Preis von RMB 200–500 pro Knoten und Jahr demokratisieren die vorausschauende Wartung für 2,8 Millionen kleine Hersteller. Integrierte Module kombinieren Sensorelement und Kommunikation in kompakten Gehäusen für Elektrofahrzeug-Batteriepakete und Medizingeräte, bei denen EMI-Abschirmung entscheidend ist. Das Nebeneinander von kabelgebundener Zuverlässigkeit und drahtloser Flexibilität diversifiziert die Wachstumspfade für den Marktanteil des chinesischen Marktes für Industriesensoren.

Geografische Analyse

Ostchina generierte 2025 31,76 % der Ausgaben, wobei 12.000 intelligente Fabriken und aggressive 300-mm-Fab-Bauten bis zu 1.800 Knoten pro Anlage erfordern. Die Halbleiterführer SMIC und YMTC allein fügten eine Kapazität von 150.000 Wafern pro Monat hinzu und integrierten Tausende von Umgebungssensoren zur Aufrechterhaltung der ISO-Klasse-1-Reinheit.

Südchina erzielte 24 % des Umsatzes, angetrieben durch 3,8 Millionen in Guangdong im Jahr 2024 montierte Elektrofahrzeuge und dichte Elektronikexportcluster. Nordchina lieferte einen Anteil von 18 % aufgrund von Schwerindustrienachrüstungen, bei denen manuelle Abgasbeprobung durch kontinuierliche Gasanalysatoren in Stahlwerken ersetzt wurde.

Südwestchina wird voraussichtlich mit 13,18 % wachsen, da die Chengdu-Chongqing-Hubs Fertigungsverlagerungen mit Nachrüstungssubventionen von 20–30 % anziehen. Die Zentralprovinzen tragen 14 % der Lieferungen bei, der Nordosten 8 % im Zuge der Digitalisierung von Altmaschinen und der Nordwesten 5 % im Zusammenhang mit vorgelagerten Energieprojekten und gigagroßen Solarparks. Dieses regionale Mosaik unterstreicht mehrere Wachstumsvektoren, die den chinesischen Markt für Industriesensoren in Küsten- und Binnenprovinzen stärken.

Wettbewerbslandschaft

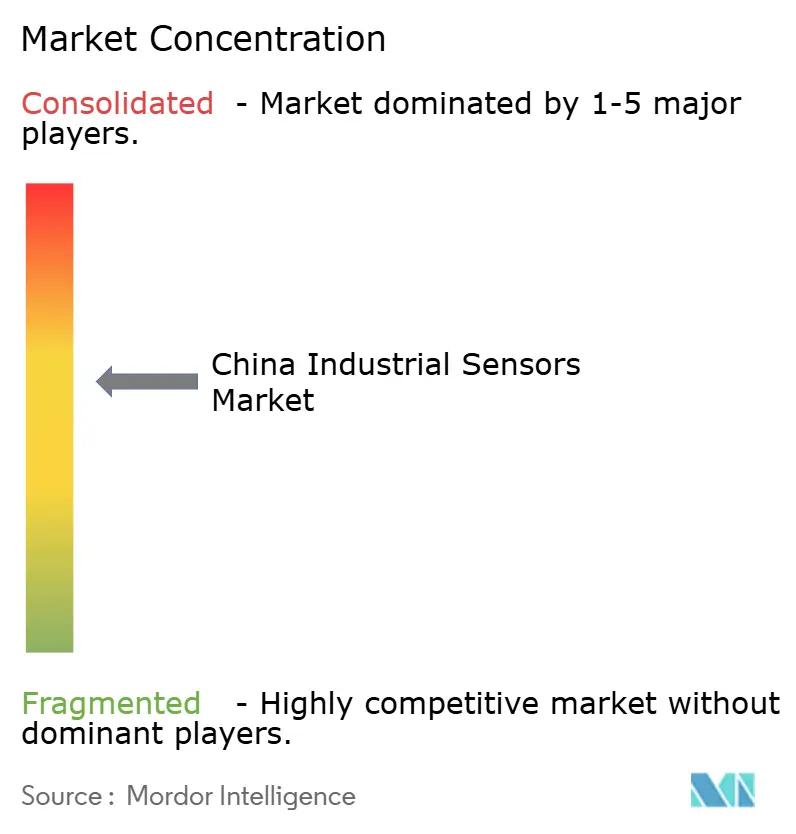

Der chinesische Markt für Industriesensoren weist eine moderate Fragmentierung auf. Die fünf weltweit führenden Lieferanten – Honeywell, Emerson, Siemens, STMicroelectronics und Bosch Sensortec – hielten einen Großteil des Umsatzes 2025, während führende inländische Unternehmen wie Hanwei Electronics, MEMSIC und Shanghai Zhaohui 28 % kontrollierten und 34 % auf über zweihundert kleinere Integratoren entfielen. Multinationale Unternehmen sind weiterhin in SIL-bewerteten Sicherheitssystemen und der Luft- und Raumfahrt verankert, doch Preisdruck und Vorschriften zum inländischen Inhalt ermöglichen es lokalen Akteuren, Durchfluss- und ��ü�������ٲ��Ի�ausschreibungen zu gewinnen, indem sie Importe um 20–30 % unterbieten. Patentanmeldungen für MEMS-Druckchips stiegen 2024 um 40 %, was auf einen technologischen Aufholprozess bis 2028 hindeutet.

Drahtlose Knoten, gebündelt mit Cloud-Dashboards zu USD 28–70 pro Jahr, werden an 40.000 KMU-Standorten in Zhejiang und Jiangsu eingesetzt. Edge-KI-Chiphersteller integrieren nun Inferenz-Engines in Module und reduzieren den Bandbreitenbedarf um eine Größenordnung. Automobilhersteller wie BYD und SAIC internalisieren die Verpackung, um Versorgung und Marge zu sichern.

Etablierte Unternehmen reagieren mit Kapazitätserweiterungen, Joint Ventures und lokalisierten Testzentren. Siemens reservierte USD 128 Millionen für Nanjing, STMicro kooperierte mit SAIC bei Automobil-MEMS, und Emerson eröffnete ein Kalibrierungszentrum in Suzhou. Diese Schritte verdeutlichen die zunehmenden Investitionen, da Unternehmen um einen wachsenden Anteil am chinesischen Markt für Industriesensoren konkurrieren.

Marktführer der chinesischen Industriesensoren-Branche

Honeywell International Inc.

Emerson Electric Co. (Rosemount Inc.)

STMicroelectronics N.V.

Shanghai Zhaohui Pressure Apparatus Co., Ltd.

Bosch Sensortec GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Siemens AG (Prozessinstrumentierung) verpflichtete sich zu EUR 120 Millionen (USD 128 Millionen) für die Erweiterung seines Werks in Nanjing für MEMS-Drucktransmitter.

- November 2025: Henan Hanwei Electronics Co., Ltd. gewann einen Dreijahresvertrag über RMB 680 Millionen (USD 95 Millionen) zur Lieferung von 85.000 NDIR-Modulen für Nachrüstungen zur Kohlenstoffbilanzierung.

- Oktober 2025: STMicroelectronics N.V. und SAIC gründeten ein gemeinsames Unternehmen in Shanghai im Wert von USD 200 Millionen mit dem Ziel, bis 2027 jährlich 50 Millionen Automobil-MEMS-Einheiten zu produzieren.

- September 2025: Bosch Sensortec GmbH veröffentlichte einen 175 °C MEMS-Beschleunigungssensor, der speziell für Elektrofahrzeug-Wechselrichter und Motorsteuerungen entwickelt wurde.

Umfang des Berichts über den chinesischen Markt für Industriesensoren

Industriesensoren sind Geräte, die in industriellen Umgebungen eingesetzt werden, um Informationen über physikalische Zustände zu erfassen, zu messen und zu übertragen, damit Maschinen oder Steuerungssysteme Prozesse überwachen und automatisch betreiben können.

Der Bericht über den chinesischen Markt für Industriesensoren ist segmentiert nach Produkttyp (Druck, Temperatur, ��ü�������ٲ��Ի�, Durchfluss, Magnetfeld, Beschleunigung und Gierrate, Gas), Endnutzer (Automobil, Luft- und Raumfahrt sowie Militär, Chemie und Petrochemie, Medizin, Elektronik und Halbleiter, Stromerzeugung, Öl und Gas, Lebensmittel und Getränke, Wasser und Abwasser, Sonstige Endnutzer), Sensortechnologie (MEMS, Nicht-MEMS-Bulk, Optisch/Photoelektrisch, Magnetisch/Hall), Formfaktor (Diskrete Sensoren, Integrierte Module, Drahtlose intelligente Knoten). Die Marktprognosen werden in Werten (USD) angegeben.

| Druck |

| Temperatur |

| ��ü�������ٲ��Ի� |

| Durchfluss |

| Magnetfeld |

| Beschleunigung und Gierrate |

| Gas |

| Automobil |

| Luft- und Raumfahrt sowie Militär |

| Chemie und Petrochemie |

| Medizin |

| Elektronik und Halbleiter |

| Stromerzeugung |

| Öl und Gas |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Sonstige Endnutzer |

| MEMS |

| Nicht-MEMS (Bulk) |

| Optisch / Photoelektrisch |

| Magnetisch / Hall |

| Diskrete Sensoren |

| Integrierte Module |

| Drahtlose intelligente Knoten |

| Nach Produkttyp | Druck |

| Temperatur | |

| ��ü�������ٲ��Ի� | |

| Durchfluss | |

| Magnetfeld | |

| Beschleunigung und Gierrate | |

| Gas | |

| Nach Endnutzer | Automobil |

| Luft- und Raumfahrt sowie Militär | |

| Chemie und Petrochemie | |

| Medizin | |

| Elektronik und Halbleiter | |

| Stromerzeugung | |

| Öl und Gas | |

| Lebensmittel und Getränke | |

| Wasser und Abwasser | |

| Sonstige Endnutzer | |

| Nach Sensortechnologie | MEMS |

| Nicht-MEMS (Bulk) | |

| Optisch / Photoelektrisch | |

| Magnetisch / Hall | |

| Nach Formfaktor | Diskrete Sensoren |

| Integrierte Module | |

| Drahtlose intelligente Knoten |

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau erwarten Analysten für den chinesischen Markt für Industriesensoren bis 2031?

Prognosen deuten auf USD 17,62 Milliarden im Jahr 2031 hin, gegenüber USD 9,92 Milliarden im Jahr 2026.

Mit welcher Wachstumsrate werden drahtlose intelligente Sensorknoten zwischen 2026 und 2031 voraussichtlich zulegen?

Die Lieferungen sollen mit einem CAGR von 12,92 % steigen und damit das am schnellsten wachsende Formfaktor-Segment darstellen.

Welcher Produkttyp weist bis 2031 die stärkste Wachstumsperspektive auf?

Gassensoren führen mit einem CAGR von 13,92 %, angetrieben durch verbindliche Anforderungen zur Kohlenstoffbilanzierung.

Welcher Schlüsselfaktor treibt optische und photoelektrische Sensoren in Halbleiterfabriken?

Partikeldetektionsschwellenwerte unterhalb von 10 nm übersteigen die MEMS-Fähigkeiten, weshalb Fabs Laserstreuungs- und faseroptische Module einsetzen.

Welche chinesische Region wird voraussichtlich die schnellste Wachstumsrate erzielen?

Südwestchina, verankert durch den Chengdu-Chongqing-Korridor, wird bis 2031 voraussichtlich mit einem CAGR von 13,18 % wachsen.

Wie konzentriert ist der Lieferantenwettbewerb im chinesischen Markt für Industriesensoren?

Der Konzentrationsgrad beträgt 6, was einen kombinierten Anteil von rund 38 % für die fünf größten Anbieter und eine moderate Fragmentierung widerspiegelt.

Seite zuletzt aktualisiert am: