�Ѳ�����ٲ���öß�� und Marktanteil für Zellzählung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

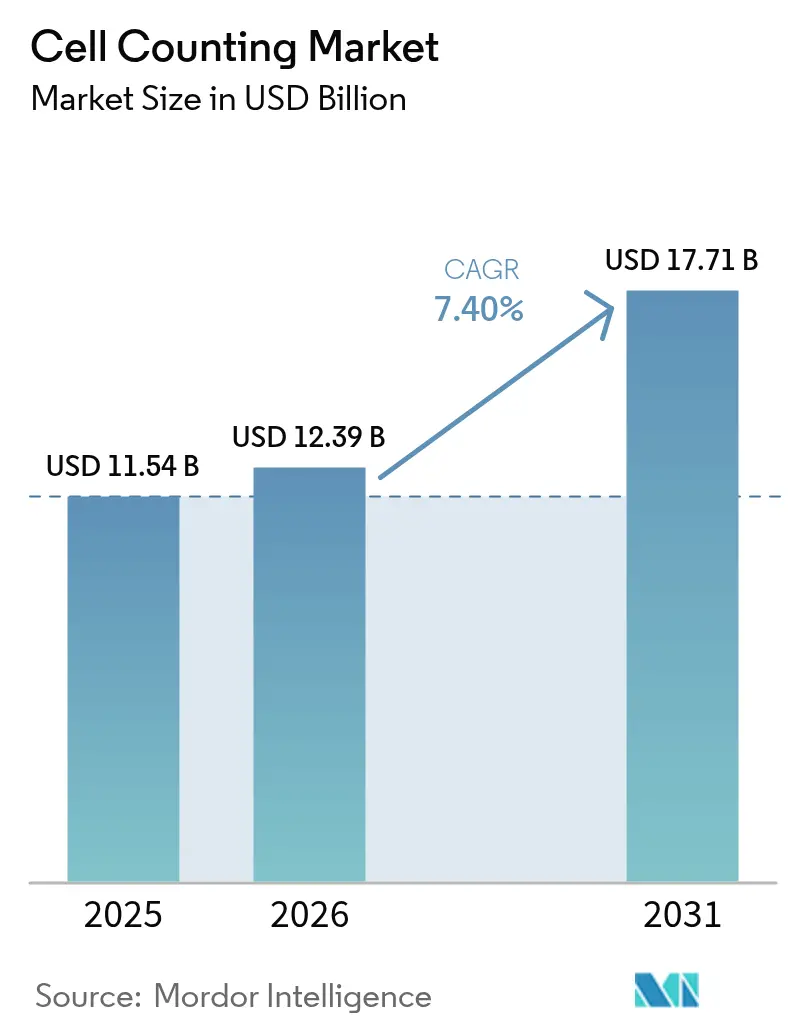

| �Ѳ�����ٲ���öß�� (2026) | 12.39 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 17.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zellzählung von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Zellzählung wurde im Jahr 2025 auf USD 11,54 Milliarden geschätzt und soll von USD 12,39 Milliarden im Jahr 2026 auf USD 17,71 Milliarden bis 2031 wachsen, mit einer CAGR von 7,40 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage nach Präzisionsdiagnostik, eine strengere Prozesskontrolle in der Zelltherapieherstellung und der routinemäßige Einsatz der Echtzeitüberwachung der lebensfähigen Zelldichte bei der Einzelgebrauchsbioprozessierung tragen zu dieser robusten Expansion bei. Verbrauchsmaterialien bleiben der wirtschaftliche Motor, da Labore täglich Reagenzien, Assay-Kits und Medien kaufen, um Kulturarbeitsabläufe aufrechtzuerhalten. Bildbasierte und mikrofluidische Plattformen, die mit maschinellem Lernen ausgestattet sind, erweitern den Zugang zu hochwertigen Zellzählungen, reduzieren die Subjektivität der Bediener und verkürzen die Durchlaufzeiten. Investitionsentscheidungen werden durch die Notwendigkeit geleitet, Automatisierung und KI zu integrieren, sodass eine Plattform routinemäßige Hämatologie, multiparametrische Durchflusszytometrie und fortschrittliche Assays für regenerative Medizin innerhalb desselben Ökosystems abwickeln kann. Die frühe Einführung der Spektralzytometrie in Nordamerika und das Bestreben im asiatisch-pazifischen Raum, lokale Zelltherapiekapazitäten aufzubauen, verankern gemeinsam die kurzfristige Umsatzsichtbarkeit, während Strategien zur Widerstandsfähigkeit der Lieferkette das Risiko abmildern.

Wichtigste Erkenntnisse des Berichts

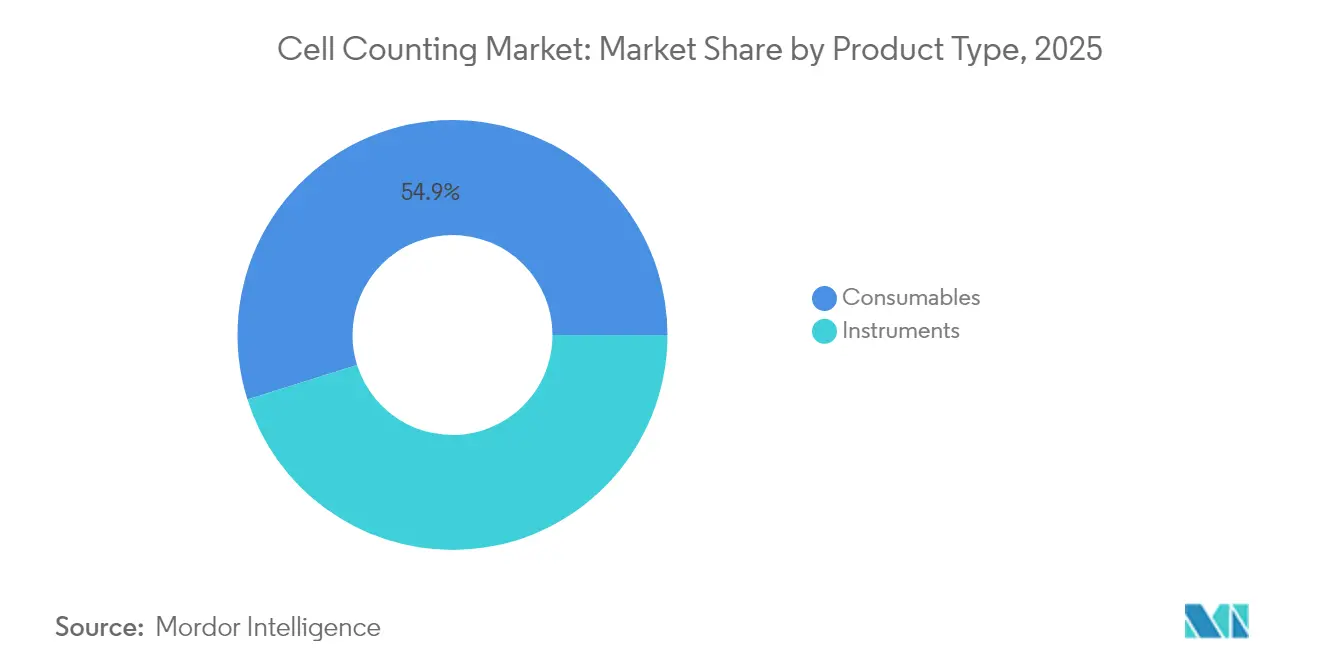

- Nach Produkttyp entfielen auf Verbrauchsmaterialien 54,85 % des Umsatzes im Jahr 2025; Instrumente werden bis 2031 mit einer CAGR von 7,60 % expandieren.

- Nach Anwendung führte die Forschung mit 40,10 % des Umsatzes im Jahr 2025, während die klinische Diagnostik mit einer CAGR von 7,55 % voranschreitet.

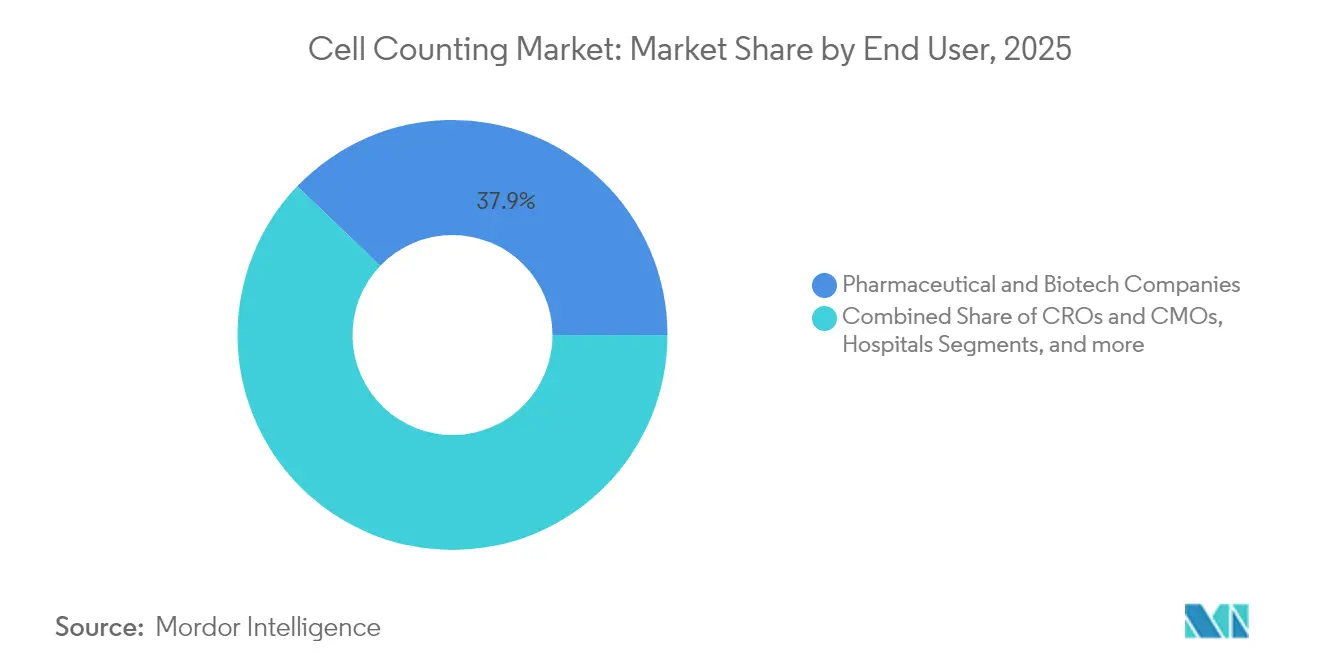

- Nach Endnutzer kontrollierten pharmazeutische und biotechnologische Unternehmen 37,85 % der Nachfrage im Jahr 2025; Krankenhäuser und klinische Labore wachsen mit der höchsten CAGR von 7,88 %.

- Nach Technologie hielt die Durchflusszytometrie im Jahr 2025 einen Umsatzanteil von 44,10 %, während die bildbasierte Zytometrie bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen wird.

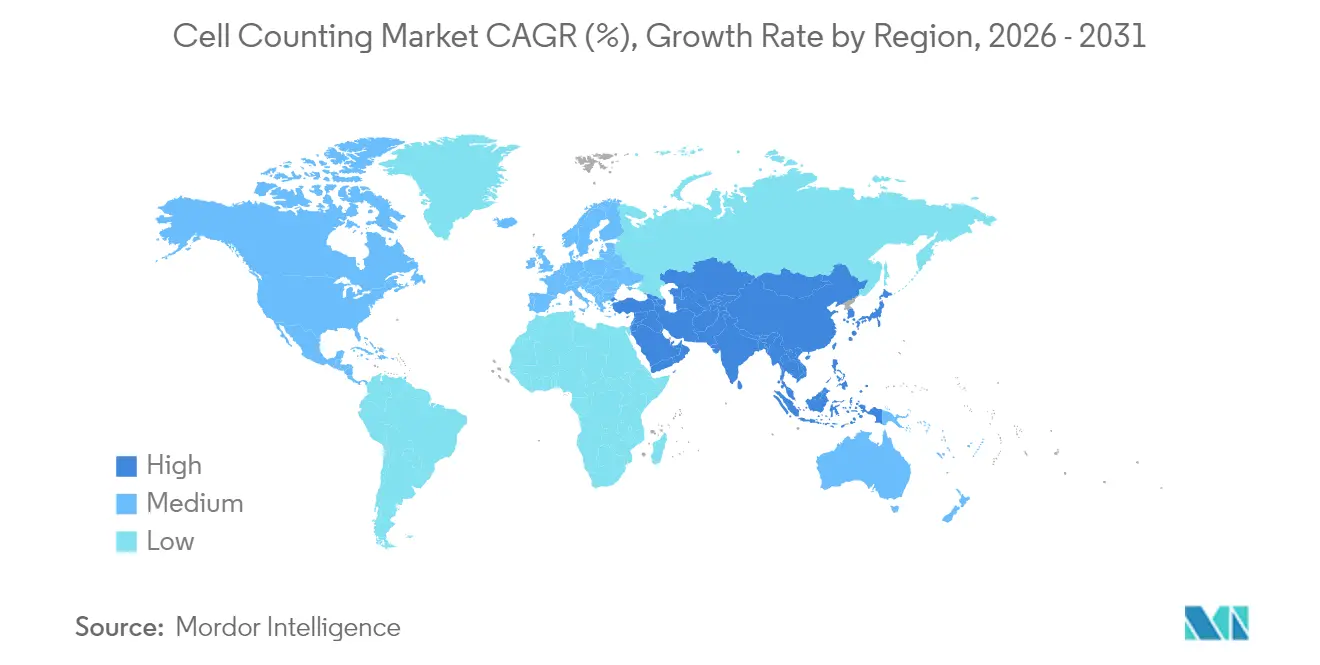

- Nach Region erzielte Nordamerika 39,20 % des Umsatzes im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 die stärkste CAGR von 7,66 % prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zellzählung

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Zielkrankheiten & Bluterkrankungen | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hochdurchsatz-Durchflusszytometrie & automatisierte ��ä�����ٴDZ��Dz����Բ���������ٴǰ���� | +1.8% | Nordamerika, Europa, APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte bildbasierte Zellzähler für die regenerative Medizin | +1.5% | USA, Japan, Deutschland | Mittelfristig (2–4 Jahre) |

| Mikrofluidische Lab-on-Chip-Zellzählung in der Patientennahen Diagnostik | +1.0% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Einzelgebrauchsbioprozessierung fördert Echtzeit-Überwachung | +0.8% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Markierungsfreie impedanzbasierte Zytometrie für schnelle Qualitätskontrolle | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nutzung von Hochdurchsatz-Durchflusszytometrie & automatisierten ��ä�����ٴDZ��Dz����Բ���������ٴǰ����

Neue Spektral-Durchflusszytometer wie das CytoFLEX Mosaic von Beckman Coulter bieten 88 Detektionskanäle und eine Nanopartikelempfindlichkeit bis zu 80 nm und ermöglichen eine tiefe Immunphänotypisierung, die die Grenzen herkömmlicher 10-Farben-Panels übertrifft. Spektrale Entmischungsalgorithmen eliminieren komplexe Kompensationsschritte und reduzieren den Schulungsaufwand für Bediener, während automatisierte Hämatologiesysteme von Sysmex und Siemens Healthineers Koagulations- und Immunologiemodule integrieren, um konsolidierte Testarbeitsabläufe zu optimieren. Zusammen reduzieren diese Plattformen die Probenübergaben, senken die Fehlerquoten und ermöglichen es Laboren, routinemäßige Zellzählungen und spezialisierte Assays über eine einzige Softwareplattform zu skalieren.

Zunehmende Einführung KI-gestützter bildbasierter Zellzähler für die regenerative Medizin

Durch maschinelles Lernen ermöglichte Bildanalyse gewährleistet eine konsistente Zellzählung, auch wenn die Fähigkeiten der Bediener variieren. Die Singapore-MIT Alliance for Research and Technology zeigte, dass UV-Absorptionsspektroskopie in Kombination mit KI mikrobielle Kontaminationen in 30 Minuten erkennt, gegenüber 14 Tagen bei herkömmlichen Sterilitätskulturtests. Die fluoreszenzbasierten Zähler von NanoEntek unterscheiden lebende und tote CAR-T-Zellen aus kleinen Probenvolumina, was die Reagenzienkosten senkt und eine präzise Dosierung unterstützt. Deep-Learning-Bibliotheken, die auf diversen Spenderproben aufgebaut wurden, passen sich an verschiedene Kulturbedingungen an und lösen historische Herausforderungen durch Verklumpung und Zelltrümmer.

Integration von mikrofluidischer Lab-on-a-Chip-Zellzählung in die patientennahe Diagnostik

Mit Smartphones verbundene Chips zählen 10^5–10^7 Zellen/ml mit einer Genauigkeit, die mit Tisch-Durchflusszytometern vergleichbar ist, und passen in die Tasche eines Klinikers. Das MiniDraw-Fingerkuppen-Probenahmeset von BD lässt sich nahtlos mit solchen Plattformen verbinden und erweitert den Zugang zu patientennahen Blutbildanalysen. Durch die Kombination von Hellfeldbildgebung mit automatisierten Erkennungsalgorithmen ermöglichen diese Geräte eine Lebend-Tot-Unterscheidung ohne Färbung und bringen die CD4+/CD8+-Zählung sowie die Analyse fetaler Zellen in entlegene Kliniken.

Expansion der Einzelgebrauchsbioprozessierung treibt die Nachfrage nach Echtzeit-Überwachung der lebensfähigen Zelldichte an

Die Ambr-Miniaturbioreaktorensets von Sartorius Stedim erzielten 125 × 10^6 Zellen/ml und senkten den Medienverbrauch um 87 %, doch eine solche Intensivierung erfordert eine In-situ-Überwachung, damit Sterilbeutel geschlossen bleiben. Raman-Sonden, die durch Einwegöffnungen montiert werden, sagen nun Metabolitentrends und lebensfähige Dichte in Perfusionssystemen voraus und eliminieren das Kontaminationsrisiko. Cornings Cloud-vernetzte Konfluenzsensoren ermöglichen es Bedienern, Zufuhrprofile aus der Ferne anzupassen und so die Chargenkonsistenz zu verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Zellzählsysteme & Wartung | -1.8% | Global, höher in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern in einkommensschwachen Regionen | -1.2% | APAC, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Standardisierungslücken in der digitalen Zellbildanalyse behindern die laborübergreifende Reproduzierbarkeit | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Belastungen durch die Einhaltung der Datenintegrität verlangsamen die Einführung Cloud-vernetzter Geräte | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für fortschrittliche Zellzählsysteme & Wartung

Spektral-Durchflusszytometer können USD 500.000 übersteigen, und jährliche Serviceverträge erhöhen den Kaufpreis häufig um 10–15 %. Umfragen bei Kerneinrichtungen bestätigen, dass die Instandhaltung mit der Finanzierung neuer Assays konkurriert und Labore dazu zwingt, Upgrades zeitlich zu staffeln oder Instrumente zu teilen. Kleinere Kliniken in Schwellenländern stehen vor größeren Hindernissen, da sich die Servicestandorte der Hersteller auf große Städte konzentrieren.

Mangel an qualifizierten Technikern in einkommensschwachen Regionen

Die Durchflusszytometrie erfordert die Beherrschung von Optik, Kompensationstheorie und der Analyse großer Datendateien, während fortschrittliche bildbasierte Instrumente Vertrautheit mit der Validierung von KI-Modellen erfordern. Viele Ausbildungsprogramme hinken hinter der kommerziellen Innovation hinterher, und qualifizierte Bediener wandern in wohlhabendere Regionen ab, sodass ländliche und periphere Labore teure Geräte nur unzureichend nutzen. Fernlernmodule und vereinfachte Endnutzeroberflächen helfen, doch nachhaltige Kompetenz hängt nach wie vor von langfristigen Investitionen in lokale Bildungsprogramme ab.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien treiben wiederkehrendes Umsatzwachstum an

Verbrauchsmaterialien entfielen im Jahr 2025 auf 54,85 % des Marktanteils für Zellzählung und verfolgen bis 2031 eine CAGR von 7,14 %. Reagenzien, Assay-Kits, Seren und Einwegsensoren werden kontinuierlich nachbestellt, anders als Instrumente, deren Käufe episodisch erfolgen. Der Wechsel zu Einwegbioreaktoren verstärkt diese Dynamik, da jede neue Charge einen neuen Satz Sterilbeutel, Schläuche und Medienzusätze erfordert. Innerhalb der Verbrauchsmaterialien erzielen spezialisierte Wachstumsmedien für die Stammzellexpansion aufgrund strenger Reinheitsanforderungen Premiumpreise, während Viabilitäts-Assay-Kits, die fluorometrische Farbstoffe mit apoptotischen Markern kombinieren, die Trypanblau-Methoden verdrängen. Instrumente, obwohl ein kleinerer Umsatzpool, legen die Grundlage der installierten Basis, die den nachgelagerten Verbrauch von Verbrauchsmaterialien ankurbelt. Spektrophotometer sind in der Wissenschaft für schnelle Dichtechecks allgegenwärtig, doch multiparametrische Durchflusszytometer und bildbasierte Zähler werden in Therapieproduktionseinheiten unverzichtbar, wo Morphologie, Viabilität und Phänotyp parallel verfolgt werden müssen.

Die installierte Flotte automatisierter Zellzähler teilt sich entlang zweier Innovationspfade auf. Bildbasierte Modelle nutzen hochauflösende CMOS-Sensoren und Cloud-Analysen, um Konfluenz-, Viabilitäts- und Morphologiedaten in unter 30 Sekunden zu liefern, während impedanzbasierte Geräte markierungsfreie Zählungen bieten, die ideal für hämatopoetische Stammzelltransplantationen sind, bei denen eine minimale Manipulation entscheidend ist. Mikrofluidische Chip-Zähler versprechen zudem, die Reagenzienvolumina um Größenordnungen zu reduzieren, was sie für hochpreisige Zelltherapiechargen attraktiv macht, bei denen keine großen Probenvolumina entbehrt werden können. Da Instrumentenanbieter Pay-per-Use-Cloud-Lizenzen einführen, erhalten Labore in budgetbeschränkten Umgebungen Zugang ohne große Kapitalaufwendungen, doch die langfristigen Gesamtbetriebskosten bleiben an Verbrauchsmaterial-Abonnementmodelle gebunden, die in Reagenzienkassetten eingebettet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Klinische Diagnostik beschleunigt die Einführung von Automatisierung

Forschungsaktivitäten behielten im Jahr 2025 40,10 % des Umsatzes, da Onkologie-, Immunologie- und Impfstoffprogramme weiterhin Hochdurchsatzplattformen absorbieren. Das Screening von Tumor-Organoiden erfordert präzise Aussaatdichten und eine Viabilitätsbestätigung vor der Arzneimitteldosierung, während CRISPR-Screens auf genaue Zellzählungen angewiesen sind, um die Bearbeitungseffizienzen zu normalisieren. Die klinische Diagnostik, obwohl absolut gesehen kleiner, wird die Forschung übertreffen, indem sie mit einer CAGR von 7,55 % wächst, da Krankenhäuser Hämatologielines automatisieren und patientennahe Analysatoren einsetzen, die in der Lage sind, innerhalb von fünf Minuten nach der Fingerbeere ein Differenzialblutbild zu liefern. Die digitale Blutausstricherkennung reduziert die Beurteilungszeit von Pathologen und verbessert den diagnostischen Durchsatz bei saisonalen Spitzen hämatologischer Tests.

Industrielle und Bioprozesssegmente schreiten voran, da die Echtzeit-Überwachung der lebensfähigen Zelldichte sowohl für Fed-Batch- als auch für kontinuierliche Perfusionsmodi obligatorisch wird. Raman- und Kapazitätssensoren speisen Regelkreisregler, die Glukose- oder Laktatfeeds anpassen, um Stoffwechselprofile zu stabilisieren und die Charge-zu-Charge-Variabilität zu mindern. Umwelttests haben sich als Nische etabliert, wobei Brauereien und Wasseraufbereitungsanlagen schnelle mikrofluidische Zähler einsetzen, um mikrobielle Kontaminationen schneller als Plattenkoloniezählungen zu erkennen. Zusammen stellen diese Trends eine diversifizierte Nachfrage sicher, sodass keine einzelne Anwendung den Markt für Zellzählung dominiert.

Nach Endnutzer: Krankenhäuser setzen auf Automatisierung für Effizienzgewinne

Pharmazeutische und biotechnologische Unternehmen verbrauchten im Jahr 2025 37,85 % der Ausgaben und nutzten automatisierte Kapazitäten für Screening, Prozessentwicklung und Freigabeprüfungen. Pilotprojekte zur kontinuierlichen Herstellung in der Gentherapie stützen sich auf In-Line-Zähler, die mit prozesstechnologischen Analyserahmen synchronisiert sind, um Nachweisketten für Regulierungsbehörden aufrechtzuerhalten. Auftragsforschungsorganisationen (CROs) und Auftragsherstellungsorganisationen (CMOs) setzen flexible Zähler ein, die zwischen forschungsgerechten und GMP-konformen Modi wechseln können und so variablen Kundenanforderungen gerecht werden. Krankenhäuser und klinische Labore, die mit einer CAGR von 7,88 % wachsen, drängen Zulieferer dazu, Robotik zu integrieren, damit ein Techniker mehrere Instrumente beaufsichtigen kann. Die Roboterverbindung von BD und Biosero reduziert menschliche Berührungspunkte, steigert den täglichen Durchsatz ohne zusätzliches Personal bd.com. Akademische Zentren bleiben wichtige Ersteinführungs-Knotenpunkte; sie testen Prototypfunktionen wie unüberwachte Gating-Algorithmen, bevor diese in gängige klinische Versionen einfließen.

In ressourcenarmen Umgebungen finanzieren Nichtregierungsorganisationen den Einsatz tragbarer Analysatoren für HIV-Monitoring und Programme zur Gesundheit von Müttern. Diese Geräte kombinieren mikrofluidische Chips, solarbetriebene Akkus und Smartphone-Schnittstellen und spiegeln eine inklusive Designphilosophie wider, die den Markt für Zellzählung erweitert. Öffentlich-private Partnerschaften erkunden Leasing-to-Own-Modelle, damit Bezirkskrankenhäuser Kapitalausgaben in überschaubare Betriebszahlungen umwandeln können, um Instrumentenflotten zu erhalten und die wiederkehrende Reagenznachfrage anzukurbeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Bildbasierte Systeme gewinnen KI-gestützte Vorteile

Die Durchflusszytometrie behielt im Jahr 2025 einen Umsatzanteil von 44,10 % dank regulatorischer Vertrautheit und unerreichtem Multiplex-Durchsatz. Fortschritte in der Spektral-Durchflusszytometrie beseitigen Probleme mit der Fluoreszenzüberlagerung und ermöglichen 40+-Farben-Panels in Routinelabors, wodurch das experimentelle Design in Richtung systemweiter Immunprofilierung vorangetrieben wird. Doch die bildbasierte Zytometrie soll bis 2031 mit einer CAGR von 8,02 % expandieren, da KI subjektives Gating eliminiert und morphologischen Kontext extrahiert, der in Lichtstreudaten fehlt. Anbieter betten auf offenen Datensätzen validierte konvolutionale neuronale Netze ein, um die Reproduzierbarkeitserwartungen von Fachzeitschriften und Regulierungsbehörden zu erfüllen und das Vertrauen in automatisierte Ergebnisse zu beschleunigen cellandgene.com.

Die Spektrophotometrie behält einen Stellenwert, wenn Kosten und Einfachheit Vorrang vor Granularität haben; hefebasierte Fermentationslabore schätzen das Fehlen von Färbung und den geringen Kalibrierungsaufwand. Impedanzzähler bieten eine reagenzienfreie Bedienung, die ideal für Stammzellentnahmestationen ist, die sich um eine Kontamination durch funktionelle Rückstände sorgen. Mikrofluidische Chips konsolidieren hydrodynamische Fokussierung, Färbung und Bildgebung auf einem kreditkartengroßen Substrat und öffnen die Tür für robuste Feldeinheiten, die in Katastrophenhilfskliniken oder tiergesundheitlichen Kampagnen eingesetzt werden. Insgesamt stellen diese Technologieoptionen sicher, dass Endnutzer die analytische Tiefe an Budget und Arbeitsabläufe anpassen können, was die diversifizierte Attraktivität des Marktes für Zellzählung erhält.

Geografische Analyse

Nordamerika führte den Markt für Zellzählung im Jahr 2025 mit einem Umsatzanteil von 39,20 % auf der Grundlage einer reifen biopharmazeutischen Fertigungsbasis, hoher staatlicher Forschungsförderung und der schnellen Integration der nächsten Generation der Zytometrie in klinische Pfade. Die Vereinigten Staaten profitieren vom Schwung der FDA-Gerätezulassung für automatisierte Hämatologie und Differenzialzähler für den Heimgebrauch, was Krankenhäuser und Anbieter von häuslicher Pflege dazu ermutigt, fortschrittliche Plattformen einzuführen. Kanadas Labore des öffentlichen Gesundheitswesens setzen bildbasierte Systeme zur Überwachung hämatologischer Bösartigkeit ein, während Mexikos wachsende Anreize für den Import von Medizinprodukten den Zugang zu Analysatoren der mittleren Preisklasse ausweiten. Innerhalb der Region stellen integrierte Servicenetzwerke sicher, dass Ausfallzeiten minimal sind, was die Kundenbindung an etablierte Anbieter stärkt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet, prognostiziert auf 7,66 % CAGR, gestützt durch Chinas Bestreben, Lieferketten für Zelltherapien zu lokalisieren, und Japans beschleunigte regulatorische Wege für Produkte der regenerativen Medizin. Staatliche Zuschüsse finanzieren den Aufbau von GMP-Einheiten, die jeweils durch Hochdurchsatz-Zähler verankert sind, die Prozesskonsistenz gewährleisten. ��ü���ǰ���, das seine Biosimilar-Führungsposition nutzt, investiert in kontinuierliche Perfusionsanlagen, bei denen Echtzeit-Kapazitätssonden Kulturabstürze verhindern. Indiens Impfstoffzentren setzen kostengünstige mikrofluidische Instrumente ein und kombinieren sie mit digitalen Dashboards, um strenge Anforderungen an die Chargendokumentation zu erfüllen. Australiens translationelle Institute betonen den Einsatz in der patientennahen Diagnostik in entlegenen Gemeinden und fördern die Nachfrage nach robusten Feldanalysatoren.

Wettbewerbslandschaft

Der Markt für Zellzählung ist nach wie vor moderat fragmentiert, wobei die fünf führenden Anbieter zusammen weit unter einem Marktanteil von 80 % liegen. Danaher (Beckman Coulter), Thermo Fisher Scientific und BD dominieren die multiparametrische Durchflusszytometrie und nutzen dabei globale Servicenetzwerke und umfangreiche Reagenzienkataloge. Sartorius Stedim und Corning konzentrieren sich auf die Überwachung von Einzelgebrauchsbioprozessen, während NanoEntek und Logos Biosystems Nischen bei kompakten, bildbasierten Zählern besetzen. Die wettbewerbliche Differenzierung konzentriert sich auf die Workflow-Integration; Anbieter kombinieren Hardware mit Informationsplattformen, sodass Benutzer rohe FCS-Dateien, KI-generierte morphometrische Merkmale und Chargendaten in einer einzigen Cloud-Umgebung archivieren können.

Die Intensität strategischer Kooperationen nimmt zu. Die Verbindung von BD mit Biosero integriert Roboterarme, die Röhrchen laden, Waschvorgänge durchführen und Messungen ohne menschliches Eingreifen starten und so die Schichtarbeitskosten senken[1]BD, "Roboterintegration von Durchflusszytometern," bd.com. Siemens Healthineers und Scopio Labs liefern digitale Morphologiemodule, die die Auswertungszeiten von Ausstrichen um 60 % reduzieren und den Wert der hochauflösenden Vollfeld-Bildgebung belegen[2]Siemens Healthineers, "Erweiterung der integrierten Hämostaseprüfung," siemens-healthineers.com. Unterdessen vermarkten Start-ups Smartphone-basierte mikrofluidische Chips, die humanitären Budgets entsprechen, und drängen etablierte Unternehmen zu gestaffelten Preisstrategien.

Die regulatorische Harmonisierung übt weiteren Druck aus. Die FDA und das Nationales Institut für Standards und Technologie (NIST) haben gemeinsam Standards für die Zellzählung in der Zelltherapie erarbeitet, die Linearität, Präzision und Referenzmaterialien abdecken[3]Nationales Institut für Standards und Technologie, "Standards für die Zellzählung in der Zelltherapie," nist.gov. Anbieter, die diese Benchmarks validieren können, gewinnen frühzeitig das Vertrauen von Erstanwendern. Fusionen und Übernahmen sind daher wahrscheinlich, da etablierte Unternehmen agile KI- oder Mikrofluidik-Innovatoren akquirieren, um die Compliance zu beschleunigen. Insgesamt belohnt der Markt für Zellzählung diejenigen, die Instrumentenbreite, Reagenzienkontinuität und Software-Orchestrierung zu kohärenten, skalierbaren Lösungen kombinieren.

Marktführer in der Zellzählung

Thermo Fisher Scientific

Becton, Dickinson and Company

Bio-Rad Laboratories

Merck KGaA

Danaher Corporation (Beckman Coulter, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Beckman Coulter Life Sciences führte das CytoFLEX Mosaic Spektraldetektionsmodul ein, das bis zu 88 Detektionskanäle und eine Nanopartikelerkennung bis zu 80 nm bietet.

- Februar 2025: Beckman Coulter Life Sciences und die Indiana University School of Medicine erhielten einen Zuschuss des Nationalen Krebsinstituts (National Cancer Institute) in Höhe von USD 2,5 Millionen zur Verbesserung der Leukämie- und Lymphomdiagnostik in Westkenia.

- Juli 2024: BD und Quest Diagnostics schlossen eine Partnerschaft zur gemeinsamen Entwicklung durchflusszytometriebasierter Begleitdiagnostika für onkologische und immunologische Anwendungen.

- Mai 2023: Siemens Healthineers unterzeichnete eine Vertriebsvereinbarung mit Scopio Labs zur Bereitstellung digitaler Vollfeld-Zellmorphologieplattformen mit einem Durchsatz von 40 Proben pro Stunde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Zellzählungsmarkt als alle Instrumente, Spektralphotometer, Durchflusszytometer, Hämatologie-Analysegeräte, bildbasierten Zähler und Impedanzzähler sowie die dazugehörigen Verbrauchsmaterialien, Reagenzien, Seren, Testkits und Mikrotiterplatten, die zur quantitativen Zählung von lebenden, toten oder spezifischen Untergruppen von Zellen in klinischen, Forschungs- und Industrieumgebungen erworben werden. Nach Angaben von ���ϲ����� belief sich der Markt im Jahr 2025 auf 11,54 Mrd. USD und wird bis 2030 voraussichtlich 16,55 Mrd. USD erreichen.

Ausschluss des Geltungsbereichs: Wir verfolgen keine Metabolismus-Reader, die ausschließlich auf ATP- oder Resazurin-Chemie basieren.

Überblick über die Segmentierung

- Nach Produkttyp

- Instrumente

- Spektrophotometer

- Durchflusszytometer

- ��ä�����ٴDZ��Dz����Բ���������ٴǰ����

- Automatisierte Zellzähler

- Bildbasierte Zellzähler

- �������岹�Գ�-�ܱ������ä������

- Mikrofluidische Chip-Zähler

- Verbrauchsmaterialien

- Medien, Seren & Reagenzien

- Assay-Kits

- Sonstiges

- Instrumente

- Nach Anwendung

- Forschung

- Krebsforschung

- Stammzell- & Regenerative Medizin

- Immunologie & Infektionskrankheiten

- Wirkstoffforschung & Toxikologie

- Klinische Diagnostik

- Hämatologische Diagnostik

- Patientennahe Diagnostik

- Industrie & Bioprozess

- Biopharmazeutische Herstellung

- Qualitätskontrolle in der Lebensmittel- & Getränkeindustrie

- �����ɱ����ü������ɲ�����ܲԲ�

- Forschung

- Nach Endnutzer

- Krankenhäuser & klinische Labore

- Forschungs- & akademische Institute

- Pharmazeutische & biotechnologische Unternehmen

- Auftragsforschungsorganisationen (CROs) & Auftragsherstellungsorganisationen (CMOs)

- Sonstige Industrielabore

- Nach Technologie

- Durchflusszytometrie

- Bildbasierte Zytometrie

- Spektrophotometrie

- Impedanz (Coulter-Prinzip)

- Mikrofluidik & Lab-on-Chip

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat (GCC)

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Laborleiter in Nordamerika, Europa und im asiatisch-pazifischen Raum, Produktmanager von führenden Geräte-OEMs und Händler, die mittelgroße klinische Labore beliefern. Diese Gespräche gaben Aufschluss über typische Austauschzyklen, Reagenzien-Durchsatzraten und länderspezifische Erstattungsverschiebungen, die in Schreibtischquellen nur angedeutet wurden, und ermöglichten es uns, Annahmen zu verfeinern und frühe Modellergebnisse einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit strukturierten Recherchen in frei zugänglichen Portalen wie der 510(k)-Datenbank der US Food & Drug Administration, PubMed und Eurostat-Handelsdateien, um die installierte Basis und die Lieferströme von Primärinstrumenten zu ermitteln. Dashboards wissenschaftlicher Gesellschaften, z. B. der International Society for Advancement of Cytometry und der American Association for Clinical Chemistry, boten Nutzungsbenchmarks und Konferenzabstracts, die auf entstehende Nachfragetaschen hinweisen. 10-Ks von Unternehmen, Investorendecks und Ausschreibungen von Krankenhäusern wurden in D&B Hoovers gescreent, während Dow Jones Factiva Deal Flow und Preisbewegungen lieferte. Zollmanifeste, auf die wir über Volza zugreifen konnten, ergänzten unseren Blick auf die grenzüberschreitenden Ströme von Verbrauchsgütern. Diese Liste dient nur zur Veranschaulichung; viele weitere öffentliche und abonnierte Quellen dienten der Datenüberprüfung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Zunächst wurde eine Top-down-Rekonstruktion durchgeführt. Produktions- und Handelsstatistiken wurden mit den durchschnittlichen Verkaufspreisen abgeglichen, um einen Wertpool nach Regionen zu erhalten, der dann mit selektiven Bottom-up-Roll-ups der Umsätze von Flaggschiff-Lieferanten und stichprobenartigen ASP-Volumenprüfungen untermauert wurde. Schlüsselvariablen wie die Anzahl der installierten Analysegeräte, die durchschnittlichen Tests pro Tag, der Reagenzienverbrauch pro Test, das Testvolumen in der Onkologie und Hämatologie und das Wachstum des Investitionsbudgets in der Biopharmazie treiben das Modell an. Eine multivariate Regression mit dem Pro-Kopf-BIP, der Onkologie-Inzidenz und den F&E-Ausgaben sagt das Wachstum voraus, während eine Szenarioanalyse politische oder preisliche Schocks abfedert. In Fällen, in denen die Bottom-up-Schätzungen nicht ausreichten, haben wir die Volumina anhand von validierten Auslastungsquoten aus vergleichbaren Labors ähnlicher Größe berechnet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden dreimal von Analysten überprüft, die Anomalien gegenüber historischen Trends und externen Maßstäben aufzeigen. Wir laden die Befragten erneut ein, wenn die Abweichungen die vereinbarten Schwellenwerte überschreiten. Die Studie wird jährlich aktualisiert; zwischenzeitliche Aktualisierungen erfolgen nach wichtigen Ereignissen wie wichtigen behördlichen Genehmigungen oder Rückrufaktionen. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die neuesten abgeglichenen Zahlen erhalten.

Warum Mordors Baseline-Befehle zur Zellzählung verlässlich sind

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen, unterschiedliche ASP-Progressionen anwenden oder ihre Modelle für längere Zeiträume einfrieren. Wir erkennen diese Hebel im Vorfeld und gleichen Umfang, Datenjahr und Aktualisierungsrhythmus vor der Dimensionierung ab.

Zu den Hauptursachen für die Lücke gehören die ausschließliche Berücksichtigung von Verbrauchsmaterialien durch einige Verlage, frühe Basisjahre, die die jüngste Preisinflation nicht berücksichtigen, oder der Ausschluss von Schwellenmärkten, in denen sich kostengünstige automatische Zähler schnell durchsetzen. Unsere disziplinierte Segmentierung und jährliche Aktualisierung verringern diese Lücken.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 11,54 MRD. USD (2025) | ���ϲ����� | - |

| USD 11,12 B (2024) | Globale Unternehmensberatung A | Basisjahr ein Jahr früher; ohne Veterinär- und Lebensmitteluntersuchungslabors |

| USD 10,24 B (2024) | Fachzeitschrift B | bündelt Reagenzien für die Zellkultur und erhöht den Anteil der Verbrauchsmaterialien |

| USD 7,70 B (2022) | Forschung Verlag C | konservative ASPs und begrenzte geografische Abdeckung außerhalb der G7 |

Zusammengenommen zeigt der Vergleich, wie Umfang, Preisgestaltung und Aktualisierungsrhythmus die Gesamtzahlen verändern. Indem jede Variable auf überprüfbare Reihen zurückverfolgt und jährlich aktualisiert wird, liefert ���ϲ����� eine ausgewogene, transparente Grundlinie, der die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Zellzählung?

Die �Ѳ�����ٲ���öß�� für Zellzählung erreichte im Jahr 2026 USD 12,39 Milliarden und soll bis 2031 USD 17,71 Milliarden erreichen.

Welches Produktsegment erzielt den höchsten Umsatz?

Verbrauchsmaterialien führen den Markt mit einem Umsatzanteil von 54,85 % im Jahr 2025 an, dank des kontinuierlichen Bedarfs an Reagenzien, Medien und Assay-Kits.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,66 % bis 2031, angetrieben durch umfangreiche Investitionen in die Zell- und Gentherapieherstellung.

Warum gewinnen bildbasierte Zytometer an Popularität?

Bildbasierte Zytometer kombinieren KI-gestützte Analyse und markierungsfreie Bildgebung, um die Subjektivität der Bediener zu reduzieren, Reagenzienkosten zu senken und die Echtzeitüberwachung in Arbeitsabläufen der regenerativen Medizin zu unterstützen.

Was ist das wesentliche Hemmnis für die breitere Einführung fortschrittlicher Zellzähler?

Hohe Kapital- und Wartungskosten – Spektral-Durchflusszytometer können USD 500.000 übersteigen – schränken die Einführung insbesondere in budgetbeschränkten Laboren und Entwicklungsmärkten ein.

Welche Endnutzergruppe wächst am schnellsten?

Krankenhäuser und klinische Labore sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 7,88 %, da Automatisierungsinitiativen die Durchlaufzeiten verkürzen und Arbeitskosten senken.

Seite zuletzt aktualisiert am: