˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Zellkulturmedien-Beutel

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.71 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

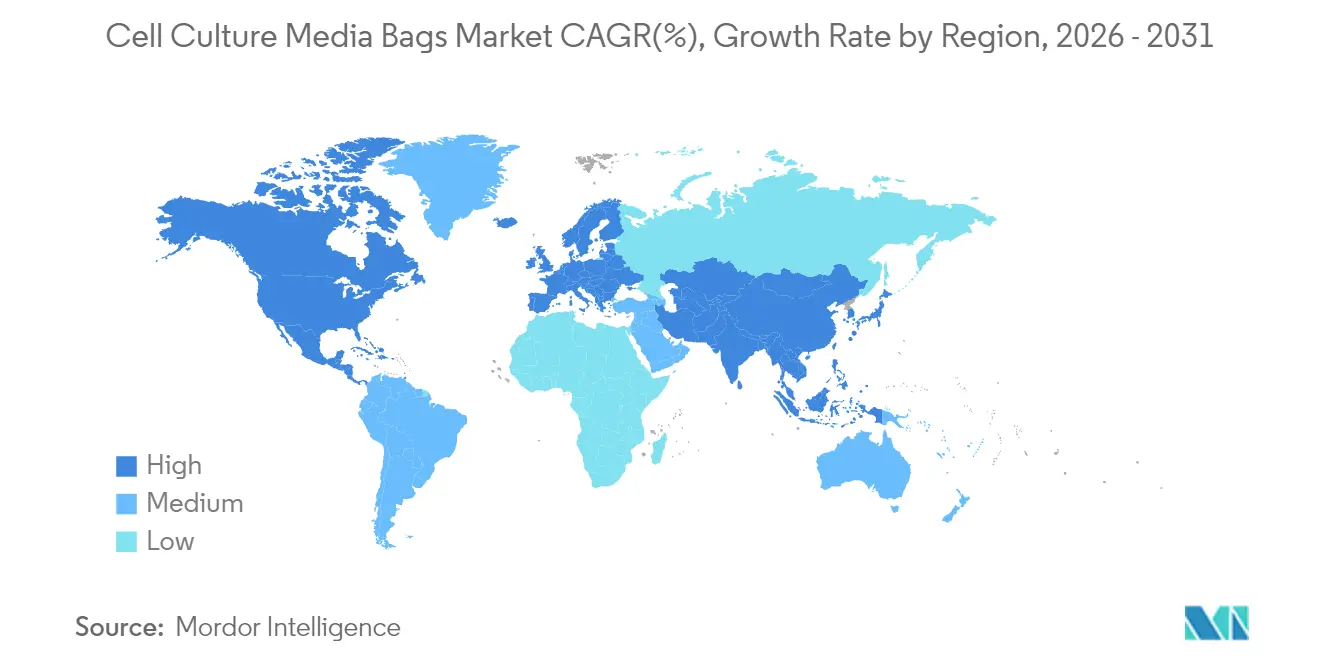

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

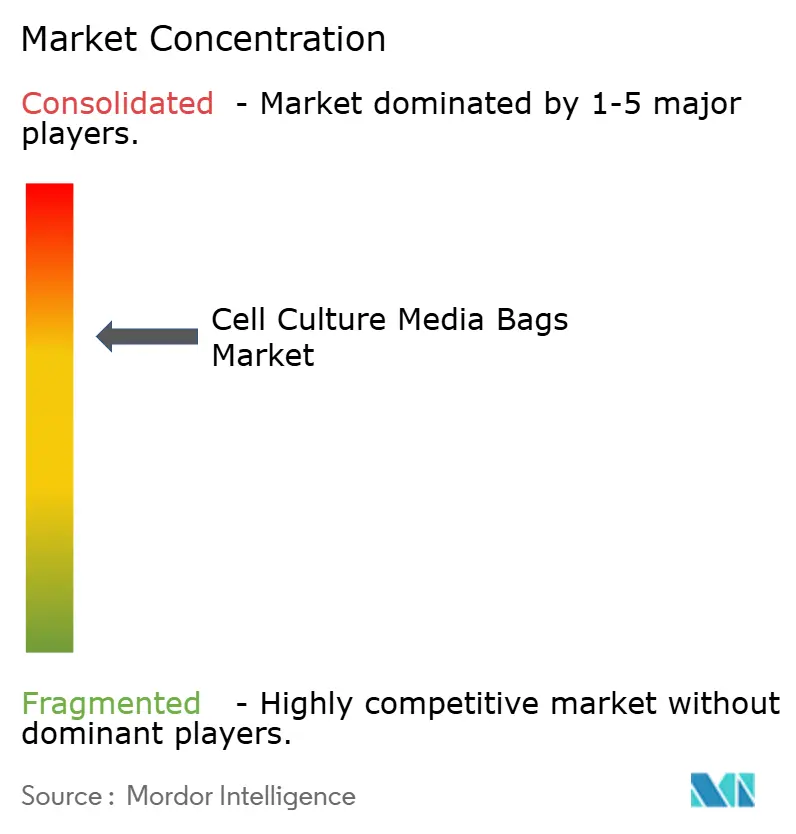

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse fĂĽr Zellkulturmedien-Beutel von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zellkulturmedien-Beutel wird im Jahr 2026 auf USD 1,71 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,58 Milliarden, mit Projektionen fĂĽr 2031 von USD 2,51 Milliarden, was einem Wachstum von 8,05 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage ist mit der beschleunigten EinfĂĽhrung von Einweg-Bioprozessierungssystemen, dem Ausbau der Pipelines fĂĽr monoklonale Antikörper (mAB) und erneuerten Kapazitätsinvestitionen durch Impfstoff-CDMOs verbunden. Der zunehmende Fokus auf kontaminationsfreie Abläufe, kĂĽrzere UmrĂĽstzeiten und Nachhaltigkeitsnachweise positioniert Einweg-Medienbeutel als bevorzugte Alternative zu Edelstahlbehältern. Fluorpolymer-Innovationen, die das Auswaschungsrisiko senken, sowie MaĂźnahmen zur vertikalen Integration durch fĂĽhrende Lieferanten schaffen zusätzlichen Schwung. Gleichzeitig stellen die Anfälligkeit der Lieferkette bei hochwertigen Polymeren und eine strengere regulatorische Aufsicht ĂĽber Extrahierbare gegenläufige DrĂĽcke dar.

Wichtigste Erkenntnisse des Berichts

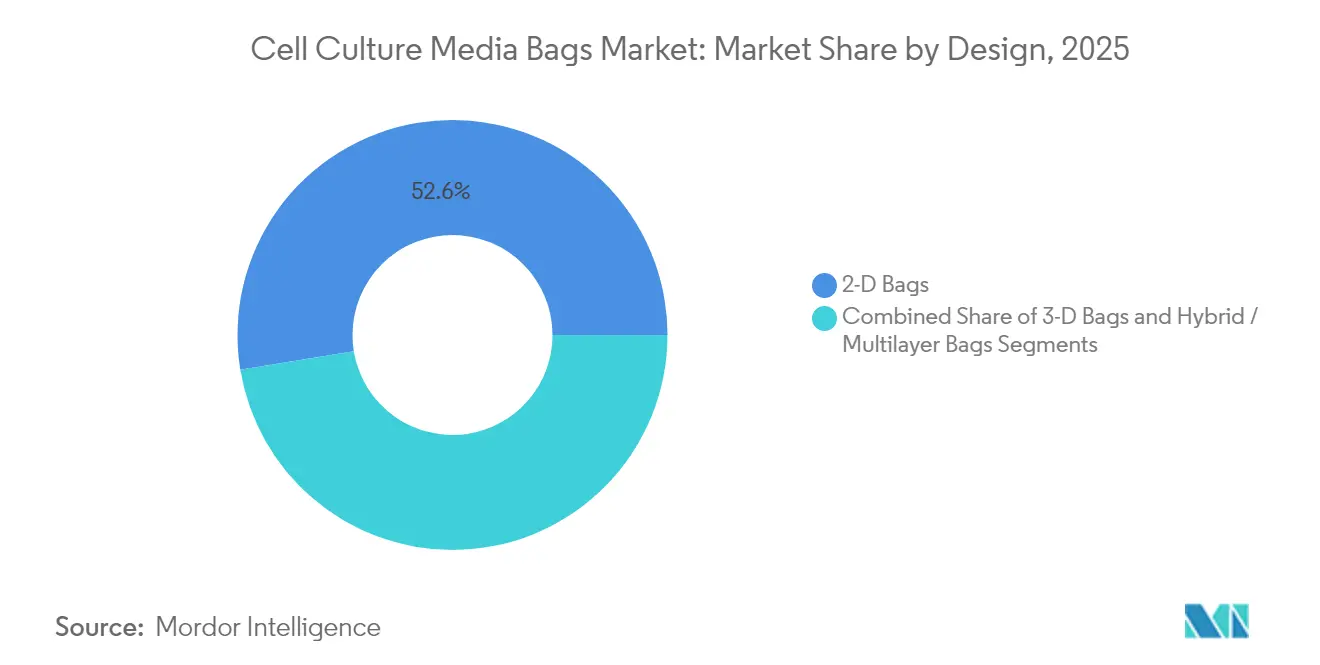

- Nach Design führten 2D-Beutel im Jahr 2025 mit einem Marktanteil von 52,58 % am Markt für Zellkulturmedien-Beutel, während 3D-Beutel bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

- Nach Material erzielte EVA im Jahr 2025 einen Umsatzanteil von 35,06 %; fluorierte Polymere wie PVDF werden bis 2031 voraussichtlich mit einer CAGR von 10,41 % wachsen.

- Nach Kapazitätsvolumen entfiel das Segment 50–500 L im Jahr 2025 auf 39,05 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zellkulturmedien-Beutel; Volumina ĂĽber 500 L werden voraussichtlich mit einer CAGR von 11,02 % steigen.

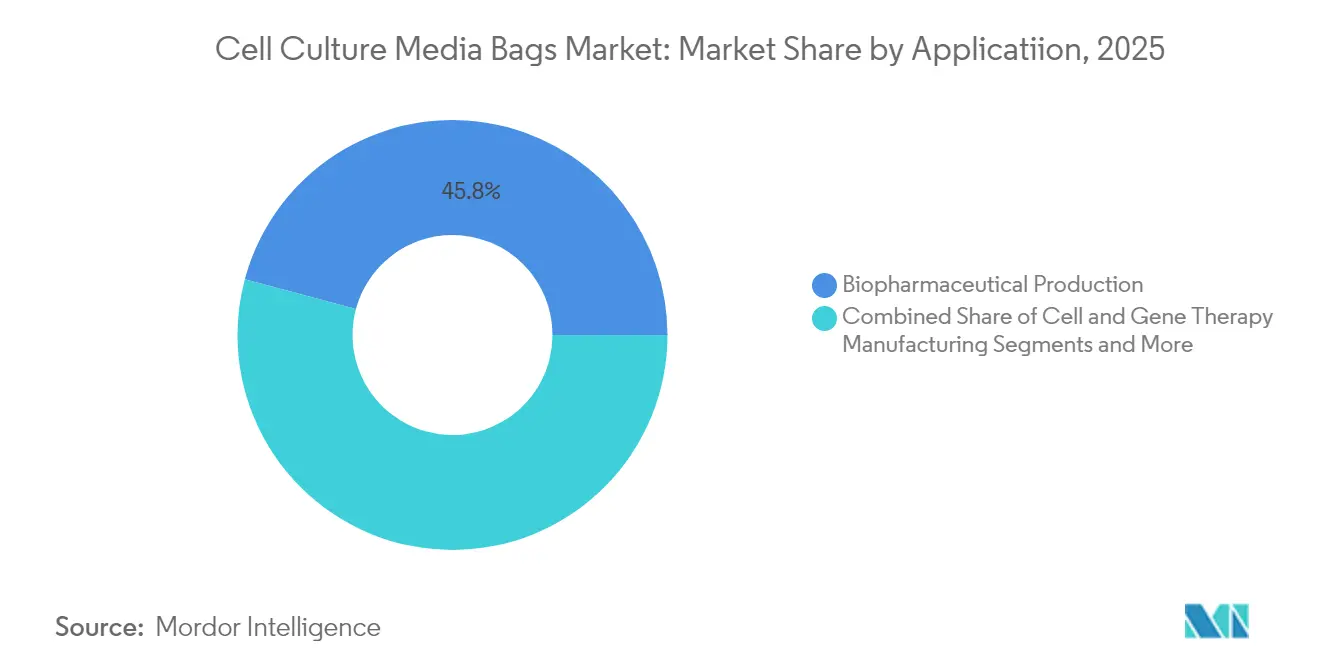

- Nach Anwendung hielt die biopharmazeutische Produktion im Jahr 2025 einen Anteil von 45,83 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zellkulturmedien-Beutel, während die Herstellung von Zell- und Gentherapien mit einer CAGR von 11,98 % voranschreitet.

- Nach Endnutzer dominierten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 mit einem Anteil von 54,02 %; CDMOs/CROs verzeichnen das schnellste Wachstum mit einer CAGR von 9,76 %.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 38,62 % der Umsätze, während der asiatisch-pazifische Raum mit einer CAGR von 11,36 % bis 2031 am schnellsten wächst.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Zellkulturmedien-Beutel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Biopharma- und mAB-Produktionspipelines | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Einweg-Bioprozessierungssystemen | +2.1% | Global, angeführt von Nordamerika, mit Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende klinische Studien zu Stammzellen und regenerativer Medizin | +1.2% | Nordamerika und EU als Kern, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kapazitätsausbau von Impfstoff-CDMOs nach COVID-19 | +0.9% | Global, mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Hochdichte-Perfusions-Mikrobioreaktoren | +1.4% | Nordamerika und EU, Technologietransfer in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Scope-3-Dekarbonisierungsmandate zugunsten leichter Polymerbeutel | +0.7% | EU-geführt, Ausweitung auf Nordamerika und multinationale Konzerne | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Ausbau der Biopharma- und mAB-Produktionspipelines

Kapazitätserweiterungen für monoklonale Antikörper, wie die USD 1,6 Milliarden teure Erweiterung von Fujifilm Diosynth in Dänemark, unterstreichen das Ausmaß der Nachfrage nach großvolumigen Lösungen im Markt für Zellkulturmedien-Beutel. Prozesse mit höherem Titer verlängern die Kulturdauer und erhöhen die Proteinkonzentration, was langlebige Beutelfolien erfordert, die einer Anreicherung von Extrahierbaren widerstehen. Die Herstellung von Antikörper-Wirkstoff-Konjugaten erhöht den Bedarf an Kontaminationskontrolle weiter und verstärkt den Übergang zu vorsterilisierten Einweg-Baugruppen. Die geografische Diversifizierung klinischer Studien nach China und Indien schafft regionale Beschaffungsmöglichkeiten, die dennoch den Anforderungen der FDA und der EMA entsprechen.

Schnelle EinfĂĽhrung von Einweg-Bioprozessierungssystemen

Umrüstzeiten, die von Wochen auf 48 Stunden sinken, und geringere Reinigungsanforderungen machen Einwegsysteme für Mehrprodukt-CDMOs äußerst attraktiv.[1]Boyd Biomedical, "Einwegsysteme reduzieren Umrüstzeiten auf 48 Stunden," BioProcess International, bioprocessintl.com Lebenszyklusanalysen zeigen einen insgesamt geringeren ökologischen Fußabdruck im Vergleich zu Edelstahl und widerlegen Mythen über Einwegprodukte. Hersteller von Zell- und Gentherapien betrachten Einwegsysteme als zwingend erforderlich, um Kreuzkontaminationen zwischen autologen Chargen zu vermeiden, was die Nachfrage nach maßgeschneiderten Beutelgeometrien steigert, die mit Perfusions- und intensivierten Prozessen kompatibel sind.

Zunehmende klinische Studien zu Stammzellen und regenerativer Medizin

Klinische Programme wie die Parkinson-Studie von Mass General Brigham sind auf Fluorpolymerbeutel mit extrem niedrigem Auswaschungsgehalt angewiesen, um empfindliche Stammzell-Phänotypen zu erhalten.[2]Mass General Brigham, "Klinische Studie testet neuartige Stammzellbehandlung für Parkinson-Krankheit," Science Daily, sciencedaily.com Da Forschungsumgebungen auf kommerzielle Volumina skalieren, gewinnen Lieferanten, die eine konsistente Beutelleistung von <5 L bis 50 L anbieten, einen Vorteil. Strenge Biokompatibilitätsstandards in der regenerativen Medizin belohnen Hersteller, die in der Lage sind, die Anforderungen von USP <87> und USP <665> zu erfüllen.

Kapazitätsausbau von Impfstoff-CDMOs nach COVID-19

Investitionen wie das USD 225 Millionen teure Abfüll- und Verschluss-Upgrade von Resilience erweitern die Produktionskapazitäten für virale Vektoren und mRNA. Diese Modalitäten erfordern Beutelfolien, die niedrigem pH-Wert und Lösungsmittelkontakt standhalten. Die regionale Lokalisierung im asiatisch-pazifischen Raum verkürzt Vorlaufzeiten und reduziert frachtbedingte Emissionen, was den Markt für Zellkulturmedien-Beutel weiter antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontaminations- und Auswaschungsrisiko gegenüber starren Behältern | -1.3% | Global, mit erhöhter Kontrolle in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung bei der Entsorgung von biologisch gefährlichem Abfall | -0.8% | Entwickelte Märkte, Ausbreitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Volatilität bei den Preisen für hochwertige EVA- und PE-Harze | -0.6% | Global, mit regionalen Unterschieden beim Versorgungszugang | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Konzentration der Polymerversorgung | -0.4% | Global, mit besonderem Einfluss auf westliche Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Kontaminations- und Auswaschungsrisiko gegenüber starren Behältern

Die Entdeckung zytotoxischer Verbindungen wie bDtBPP hat den Fokus auf rigorose Tests auf Extrahierbare neu ausgerichtet und die FDA veranlasst, Leitlinien herauszugeben, die akzeptable Risikoschwellen neu definieren. Der Übergang von USP <88> zu USP <87>/<665> erhöht die Qualifizierungskosten und ermutigt Lieferanten, Beutel mit Fluorpolymer-Auskleidung trotz höherer Preispunkte zu entwickeln.

Kostensteigerung bei der Entsorgung von biologisch gefährlichem Abfall

Die Verbrennung bleibt der dominierende Entsorgungsweg am Ende des Lebenszyklus, doch steigende Gebühren und strengere Deponievorschriften erhöhen die Betriebskosten. Frühe Recycling- und Pyrolyse-Pilotprojekte bieten Potenzial, erfordern jedoch Kapitalaufwendungen und regulatorische Klarheit, bevor eine breite Einführung möglich ist.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Design: 3D-Innovation treibt die Premium-EinfĂĽhrung voran

2D-Folien behielten im Jahr 2025 einen Anteil von 52,58 % am Markt für Zellkulturmedien-Beutel und spiegeln die etablierte Dominanz bei Saatgut-Zug- und Puffervorbereitungsaufgaben wider. 3D-Formate expandieren jedoch mit einer CAGR von 10,05 %, angetrieben durch eine starke Akzeptanz in intensivierten Perfusions- und kommerziellen Anlagen für virale Vektoren. Die flexible Würfelgeometrie verbessert die Misch- und Stoffübertragungsraten und spart gleichzeitig Stellfläche – Eigenschaften, die durch Studien zur numerischen Strömungsmechanik validiert wurden. Hybride Mehrschichtversionen, die EVA-Kernschichten mit Fluorpolymer-Kontaktoberflächen kombinieren, zielen auf hochwirksame Biologika und Zelltherapiechargen ab und erzielen Preisaufschläge, die das Umsatzwachstum steigern.

Die Nachfrage nach 3D-Beuteln profitiert auch von der Integration mit automatisierten Palettentanks, die die Logistik zwischen vor- und nachgelagerten Schritten vereinfachen. Da mAB-Anlagen auf 2.000-L-Einweg-Bioreaktoren standardisieren, passen Lieferanten 3D-Beuteldesigns an die g-Kraft-Grenzen moderner Schaukelplattformen an. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zellkulturmedien-Beutel fĂĽr 3D-Konfigurationen wird bis 2031 voraussichtlich USD 1,01 Milliarden erreichen, was erweiterte Kapitalinvestitionen durch Extrusionsunternehmen unterstĂĽtzt. Innovationen wie lasergeätzte Portverstärkungen und vorinstallierte Sensoren reduzieren Bedienungseingriffe und helfen CDMOs, die Durchlaufzeiten zu beschleunigen.

Nach Material: Fluorierte Polymere fĂĽhren die Innovation an

EVA erzielte im Jahr 2025 einen Umsatzanteil von 35,06 % aufgrund seiner ausgewogenen Kombination aus Klarheit, SchweiĂźbarkeit und Kosten. Dennoch verzeichnen fluorierte Polymere wie PVDF eine CAGR von 10,41 % und ĂĽbertreffen damit den Branchendurchschnitt fĂĽr Zellkulturmedien-Beutel, da Stammzell- und Gentherapiebetreiber auf ultrareinen Kontaktschichten bestehen. Regulatorische Bedenken gegenĂĽber PFAS-Substanzklassen schaffen kĂĽnftige Unsicherheiten, aber die Zwischennachfrage bleibt hoch, da es nur begrenzte nicht-fluorierte Substitute mit vergleichbarer Inertheit gibt.

Mehrschichtstrukturen, die eine dĂĽnne PVDF-Oberfläche zwischen EVA-Trägerbahnen einbetten, helfen, die Kosten zu managen und gleichzeitig eine gute Auswaschungsleistung zu erzielen. Die F&E der Lieferanten zielt auch auf biobasierte Verbindungsschichten ab, die Gasbarriereeigenschaften erhalten und gleichzeitig die Recyclingfähigkeit am Ende des Lebenszyklus verbessern. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zellkulturmedien-Beutel fĂĽr fluorierte Folien wird bis 2031 voraussichtlich USD 0,6 Milliarden ĂĽbersteigen, da bestehende Anlagen ältere Suiten nachrĂĽsten, um aktualisierte Extrahierbarkeitsgrenzwerte zu erfĂĽllen. Umgekehrt nimmt die PVC-Nutzung aufgrund von Bedenken hinsichtlich der Phthalat-Migration ab, was den Materialwechsel hin zu leistungsstarken Alternativen beschleunigt.

Nach Kapazitätsvolumen: Großmaßstab treibt das Wachstum an

Der Bereich 50–500 L entfiel im Jahr 2025 auf 39,05 % des Umsatzes aufgrund seiner zentralen Rolle bei der klinischen Versorgung und Pilotläufen. Dennoch steigen Volumina über 500 L mit einer CAGR von 11,02 %, bedingt durch Investitionsschübe wie Lonzas 330.000-L-Standort in Vacaville. Die Hochvolumennachfrage kommt Lieferanten zugute, die verstärkte Griffschlaufen und Ports mit größerem Durchmesser für einen schnellen Medientransfer anbieten.

Die Prozessintensivierung ermöglicht es Herstellern, eine lebensfähige Dichte von >100 × 10^6 Zellen/mL zu erreichen, was die Beutellebensdauer verlängert und die Prüfung der Folienermüdungsleistung erhöht. Der Marktanteil für Zellkulturmedien-Beutel für Formate mit >500 L wird bis 2031 voraussichtlich auf 17,30 % steigen, da Scale-out-Strategien traditionelle Scale-up-Ansätze ergänzen. Lieferanten stellen eine konsistente Mischleistung über alle Beutelgrößen hinweg sicher, indem sie Seitenverhältnisse und Begaserkonfigurationen beibehalten, was den Validierungsaufwand für GMP-Betreiber verringert.

Nach Anwendung: Zell- und Gentherapie beschleunigt sich

Die biopharmazeutische Proteinproduktion blieb mit einem Anteil von 45,83 % im Jahr 2025 das Rückgrat und spiegelt etablierte Antikörper- und rekombinante Proteinprogramme wider. Das Segment Zell- und Gentherapie wächst jedoch mit einer CAGR von 11,98 % auf der Grundlage mehrerer FDA-Zulassungen für Gentherapien im Jahr 2024. Autologe Arbeitsabläufe erfordern kleine, geschlossene Einwegsysteme, die patientenspezifische Chargen vor Kreuzkontamination schützen.

Vektoren fĂĽr fortgeschrittene Therapien beinhalten häufig Schritte mit niedrigem pH-Wert oder Lösungsmitteln, die herkömmliche Beutelfolien herausfordern und Upgrades auf Fluorpolymer-Kontaktschichten stimulieren. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zellkulturmedien-Beutel im Bereich Zell- und Gentherapie könnte bis 2031 USD 0,54 Milliarden ĂĽbersteigen, angetrieben von mehr als 1.200 laufenden Studien weltweit. Die Impfstoffherstellung trägt ebenfalls inkrementelles Volumen bei, insbesondere fĂĽr mRNA-Plattformen, die einen nukleasenfreien Prozesskontakt erfordern.

Nach Endnutzer: CDMOs treiben die Marktexpansion voran

Interne Abläufe bei Pharma- und Biotechnologieunternehmen machten im Jahr 2025 54,02 % der Nachfrage aus; CDMOs und CROs wachsen jedoch mit einer CAGR von 9,76 %, da Innovatoren auslagern, um Kapazitätsflexibilität zu gewinnen. Auftraggeber bevorzugen schlüsselfertige Pakete, die Beutel, Verbindungsstücke und vorvalidierte Sterilisationszertifikate bündeln, um regulatorische Einreichungen zu vereinfachen.

Strategische Allianzen zwischen Beutellieferanten und Dienstleistern integrieren Versorgungssicherheit mit Prozessentwicklungs-Know-how. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zellkulturmedien-Beutel im Zusammenhang mit CDMOs wird bis 2031 voraussichtlich USD 0,9 Milliarden ĂĽbersteigen. Akademische Labore und Diagnostikunternehmen bieten ein stetiges, aber geringeres Wachstum und profitieren von miniaturisierten Beutelvarianten, die den Medienverbrauch in Hochdurchsatzformaten reduzieren.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 38,62 % des globalen Umsatzes dank tiefer klinischer Pipelines, reifer GMP-Infrastruktur und regulatorischer Führungsrolle der FDA. Investitionen wie Pfizers USD 200 Millionen teurer Standort in Massachusetts und Fujifilms USD 1,2 Milliarden teures Werk in North Carolina stärken die regionalen Skalenvorteile. Kanada und Mexiko ergänzen die regionale Versorgung durch Nischenproduktion und kosteneffiziente Abfüll- und Verschlusskapazitäten. Die hohe Akzeptanz von Zell- und Gentherapieplattformen steigert die Nachfrage nach anspruchsvollen Einweg-Beuteln weiter, insbesondere solchen mit Fluorpolymer-Kontaktschichten für extrem niedrige Extrahierbarkeit.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wächst bis 2031 mit einer CAGR von 11,36 % auf der Grundlage der politischen UnterstĂĽtzung Chinas und Indiens fĂĽr inländische Biologika. Chinas regulatorische Harmonisierung mit ICH-Standards begĂĽnstigt die westlich-konforme lokale Produktion von Medienbeuteln. Indiens kosteneffizientes Fertigungsmodell zieht Auftragsarbeiten von globalen Auftraggebern an, während ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą staatliche Anreize nutzt, um Cluster fĂĽr fortgeschrittene Therapien aufzubauen. Japan stellt ältere Edelstahlsuiten auf flexible Einwegplattformen um, obwohl die Validierungspraktiken konservativ bleiben. Die dem asiatisch-pazifischen Raum zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zellkulturmedien-Beutel wird bis 2028 voraussichtlich Europa ĂĽberholen.

Europa verzeichnet ein solides Wachstum, das durch biologische Zentren in Deutschland, dem Vereinigten Königreich und Frankreich sowie durch EU-Nachhaltigkeitsmandate angetrieben wird, die kohlenstoffarme Materialien belohnen. Kreislaufwirtschaftspolitiken katalysieren die F&E in recycelbare Folien und geschlossene Rücknahmesysteme. Der Brexit verändert die Versorgungslogistik, aber die Übernahme der FDA-konformen Leitlinien zu Extrahierbaren durch die EMA vereinfacht den Technologietransfer. Italien und Spanien bauen Kapazitäten für Nischenimpfstoffe auf, während Osteuropa ein kleinerer, aber wachsender Akteur bleibt. Insgesamt legt Europa Wert auf die Offenlegung des CO₂-Fußabdrucks bei der Beschaffung und fördert die Einführung von Beutelportfolios mit Lebenszyklusbewertung.

Wettbewerbslandschaft

Der Markt für Zellkulturmedien-Beutel weist eine moderate Konsolidierung auf, wobei die fünf führenden Lieferanten schätzungsweise 55 % des Umsatzes im Jahr 2024 auf sich vereinen. Danahers USD 7,5 Milliarden teure Fusion von Cytiva und Pall bildet eine umfassende Einwegplattform, die von der Medienvorbereitung bis zur Chromatografie reicht. Thermo Fishers USD 4,1 Milliarden teure Übernahme der Reinigungs- und Filtrationseinheit von Solventum erweitert seine Reichweite in die nachgelagerte Filtration und stärkt ein vertikal integriertes Angebot. Sartorius und Merck KGaA bleiben durch differenzierte Folienchemien und regionale Fertigungsstandorte stark, die Vorlaufzeiten verkürzen.

Der Technologiewettbewerb konzentriert sich auf die Reduzierung von Auswaschungsprofilen ohne Beeinträchtigung der Schweißbarkeit. Patentanmeldungen heben Mehrschicht-Fluorpolymer-EVA-Konstruktionen und Portdesigns hervor, die die Integrität bei der Gammabestrahlung aufrechterhalten. Saint-Gobain nutzt Polymerkenntnisse aus der Luft- und Raumfahrt, um hochklare, hochfeste Folien für Perfusionsbioreaktoren herzustellen. Kleinere Akteure wie Single Use Support erschließen Nischen in der Kühllagerung von Bulkarzneimitteln, unterstützt durch den Mehrheitsbeteiligungskauf von Novo Holdings im Jahr 2024.

Die geografische Expansion bleibt eine strategische Priorität. Führende Lieferanten nehmen Extrusionslinien in Singapur, Wuxi und Wuppertal in Betrieb, um Fracht- und Zollrisiken zu mindern. Nachhaltigkeitsangebote – einschließlich Rücknahmeprogrammen und Mischungen aus recycelten Harzen – werden zu Mindestanforderungen bei EU-Ausschreibungen. Die regulatorische Verschärfung rund um PFAS könnte die Materialhierarchien neu ordnen und Unternehmen mit alternativen Hochleistungspolymeren bereits in der Pipeline einen Vorteil verschaffen.

MarktfĂĽhrer im Bereich Zellkulturmedien-Beutel

-

Thermo Fisher Scientific

-

Sartorius AG

-

Corning Incorporated

-

Danaher

-

Saint-Gobain Performance Plastics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Cytiva kĂĽndigte ein USD 1,6 Milliarden Programm an, um die Harz-, Filtrations-, Einwegbeutel- und Medienproduktion in Europa, dem asiatisch-pazifischen Raum und Nordamerika zu steigern.

- Februar 2025: Thermo Fisher Scientific stimmte der Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für USD 4,1 Milliarden zu und erweitert damit seinen Bioprozessierungs-Fußabdruck.

- Mai 2024: Novo Holdings sicherte sich einen 60%igen Anteil an Single Use Support, um globale Flüssigkeitsmanagementlösungen für fortgeschrittene Therapien zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Zellkulturmedien-Beutel als alle sterilen, Einweg- oder begrenzt wiederverwendbaren Polymerbeutel (2-D- und 3-D-Formate), die aufbereitete Wachstumsmedien während vor- und nachgelagerten Bioprozessschritten für Säugetier-, Insekten- oder Mikrobenzellen aufnehmen.

Ausschluss aus dem Geltungsbereich: Zubehörteile wie Schlauchverteiler, Beutelhalter und starre Seed-Train-Behälter sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

-

Nach Design

- 2D-Beutel

- 3D-Beutel

- Hybrid-/Mehrschichtbeutel

-

Nach Material

- EVA

- LDPE

- PVC

- Polypropylen

- Fluorierte Polymere (z. B. PVDF)

- Sonstige

-

Nach Kapazitätsvolumen

- <5 L

- 5–50 L

- 50–500 L

- >500 L

-

Nach Anwendung

- Biopharmazeutische Produktion

- Zell- und Gentherapieherstellung

- Impfstoffherstellung

- Stammzell- und akademische Forschung

- Sonstige

-

Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- CDMOs / CROs

- Akademische und Forschungsinstitute

- Diagnostiklabore

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

-

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Beschaffungsleiter bei Biopharma-Herstellern, Prozessentwicklungswissenschaftler bei CDMOs sowie Qualitätsmanager in akademischen GMP-Einheiten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten durchschnittliche Verkaufspreise, Liefervorlaufzeiten und Adoptionsbarrieren und schlossen Lücken, die durch Sekundärdaten entstanden waren.

Desk Research

Wir begannen mit der Erfassung öffentlich verfügbarer Daten aus maßgeblichen Quellen, wie der Geräteregistrierungsdatenbank der US FDA, Einreichungen bei der European Medicines Agency, Aufzeichnungen des United States Patent & Trademark Office sowie Handelsstatistiken von UN Comtrade, die HS-Codes für Kunststoff-Bioprozessbehälter auflisten. Jahresberichte und 10-Ks führender Bioproduktionslieferanten sowie Investorenpräsentationen, die Penetrationsraten für Einwegprodukte offenlegen, untermauerten zusätzlich die Basisjahr-Volumen- und Preisannahmen.

Zur Verfeinerung der regionalen Aufteilungen prüften Analysten die von der European Plastics Converters Association veröffentlichten Einfuhrzölle, in BioProcess International erfasste Kapazitätsankündigungen sowie von BioPhorum gepflegte Anlagenzahlen. Ausgewählte Erkenntnisse aus kostenpflichtigen Plattformen – D&B Hoovers für Unternehmensumsätze und Dow Jones Factiva für Transaktionsnachrichten – rundeten die Desk-Research-Arbeit ab. Diese Liste ist illustrativ; viele weitere offene und abonnementbasierte Quellen flossen in Querprüfungen und Klärungen ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den globalen Produktionsvolumina fĂĽr Biologika, die anschlieĂźend mit Medien-zu-Produkt-Umrechnungsfaktoren kombiniert werden, um den gesamten Medienbedarf abzuleiten; die Einheitsdurchdringung von Einwegbeuteln ĂĽberfĂĽhrt diesen Pool in Beutelvolumina. Bottom-up-PrĂĽfungen – Umsatzaufstellungen der Lieferanten und stichprobenartige ASP Ă— Einheiten von Einkaufsmanagern – kalibrieren die Gesamtwerte. Zu den wesentlichen Treibern im Modell zählen Einweg-Adoptionsraten, die median genutzte Beutelkapazität pro Charge, biopharmaceutische CAPEX-Ausgaben, die Anzahl aktiver Zell- und Gentherapie-Studien, die regionale GMP-Anlagenerweiterung sowie Polymerpreistrends. Eine multivariate Regression projiziert jeden Treiber ĂĽber den Prognosezeitraum und liefert den endgĂĽltigen CAGR, der laut şÚÁϲ»´ňěČ den Marktwert untermauert. LĂĽcken bei granularen Lieferantendaten werden durch konservative Interpolation auf Basis der nächstgelegenen bekannten Referenzwerte geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, Anomalieprüfungen anhand externer Produktionsindizes sowie Rückvergleiche mit früheren Ausgaben. Wir aktualisieren alle zwölf Monate, wobei zwischenzeitliche Updates durch wesentliche Ereignisse wie großangelegte Bioreaktoren-Kapazitätserweiterungen ausgelöst werden.

Warum unsere Ausgangsbasis fĂĽr Zellkulturmedien-Beutel Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge zugrunde legen, aggressive oder konservative ASP-Entwicklungen anwenden oder Zahlen in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob wiederverwendbare Beutel einbezogen werden, wie aggressiv künftiges klinisches Studienwachstum eingerechnet wird und wie häufig Währungsumrechnungen aktualisiert werden – Bereiche, in denen Mordors disziplinierter Aktualisierungsrhythmus und klar dokumentierter Geltungsbereich beständigere Ergebnisse liefern.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,58 Milliarden | şÚÁϲ»´ňěČ | |

| USD 2,35 Milliarden | Global Consultancy A | Umfasst breitere „Medienspeicherbehälter" und wendet eine vorausschauende ASP-Eskalation ohne Bottom-up-Kalibrierung an |

| USD 1,34 Milliarden | Industry Data Publisher B | Schließt 3-D-Beutel aus und verwendet vorwärts gerollte Handelsdaten aus 2024 ohne Primärvalidierung |

| USD 1,69 Milliarden | Technology Market Advisor C | Prognosen basieren auf linearem Biologika-Pipeline-Wachstum und einem dreijährigen Aktualisierungszyklus |

Diese Gegenüberstellungen zeigen, dass Mordors Umfangsdisziplin, duales Modellierungsverfahren und jährliche Aktualisierungen eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger zuverlässig auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Zellkulturmedien-Beutel?

Der Markt wird im Jahr 2026 auf USD 1,71 Milliarden geschätzt.

Wie schnell wird der Markt fĂĽr Zellkulturmedien-Beutel voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,05 % wächst und bis 2031 USD 2,51 Milliarden erreicht (2026–2031).

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,36 % bis 2031.

Warum gewinnen 3D-Beuteldesigns an Bedeutung?

Sie bieten verbesserte Durchmischung, kleineren Platzbedarf und bessere Kompatibilität mit Hochdichte-Perfusionskulturen.

Welche Materialtrends dominieren den Markt?

EVA bleibt am häufigsten verwendet, während fluorierte Polymere wie PVDF aufgrund geringerer Auswaschbarkeit an Bedeutung gewinnen.

Wie beeinflussen Nachhaltigkeitsziele die Beschaffung?

Scope-3-Emissionsziele drängen Käufer zu leichten Einwegbeuteln und fördern die Entwicklung von Recyclingprogrammen.

Seite zuletzt aktualisiert am: