Größe und Marktanteil des Marktes für Katarakt-Operationsgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 9.28 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 11.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Katarakt-Operationsgeräte von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Katarakt-Operationsgeräte wird voraussichtlich von 8,90 Milliarden USD im Jahr 2025 auf 9,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,22 % über den Zeitraum 2026–2031 einen Wert von 11,41 Milliarden USD erreichen. Die Nachfrage wird durch eine wachsende Zahl älterer Patienten, ein gesteigertes Bewusstsein für sehverbessernde Operationen sowie eine stabile Erstattungssituation in Hocheinkommensländern getragen. Premium-Intraokularlinsen, Femtosekundenlaser-Plattformen und KI-gestützte Planungswerkzeuge gewinnen an Bedeutung, da Chirurgen auf schnellere Eingriffe mit weniger visuellen Nebenwirkungen abzielen. Gleichzeitig bleiben wertorientierte Phako-Systeme und Monofokallinsen in Ländern mit mittlerem Einkommen, die große operative Rückstände aufzuholen haben, unverzichtbar. Der Wettbewerbsdruck steigt, da führende Hersteller Portfolioerweiterungsgeschäfte verfolgen, digitale Führungssoftware integrieren und Schulungsprogramme ausbauen, um ihren Marktanteil in einem zunehmend preissensiblen Umfeld zu sichern.

Wichtigste Erkenntnisse des Berichts

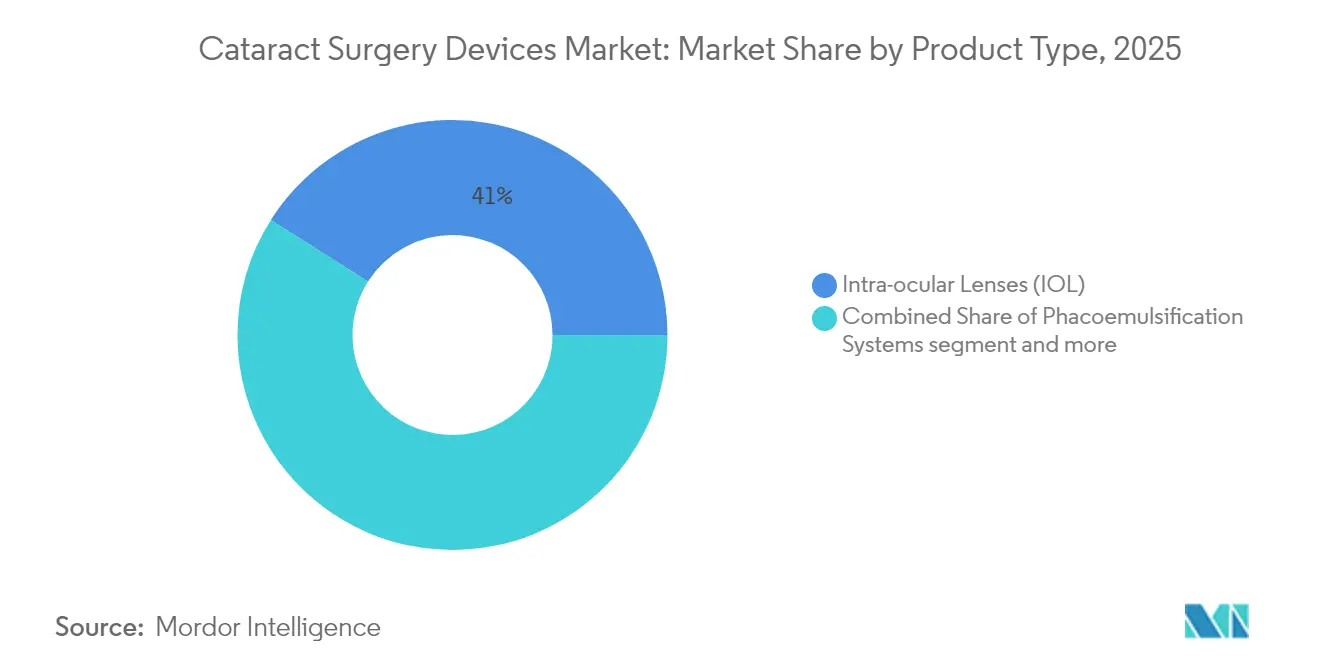

- Nach Produkttyp entfielen im Jahr 2025 41,02 % des Marktanteils für Katarakt-Operationsgeräte auf Intraokularlinsen, während Femtosekundenlasersysteme bis 2031 voraussichtlich mit einer CAGR von 6,12 % expandieren werden.

- Nach Operationstechnik führte die Phako-basierte Standardoperation im Jahr 2025 mit einem Umsatzanteil von 34,05 %; die Femtosekundenlaser-assistierte Kataraktoperation soll mit einer CAGR von 5,73 % bis 2031 am schnellsten wachsen.

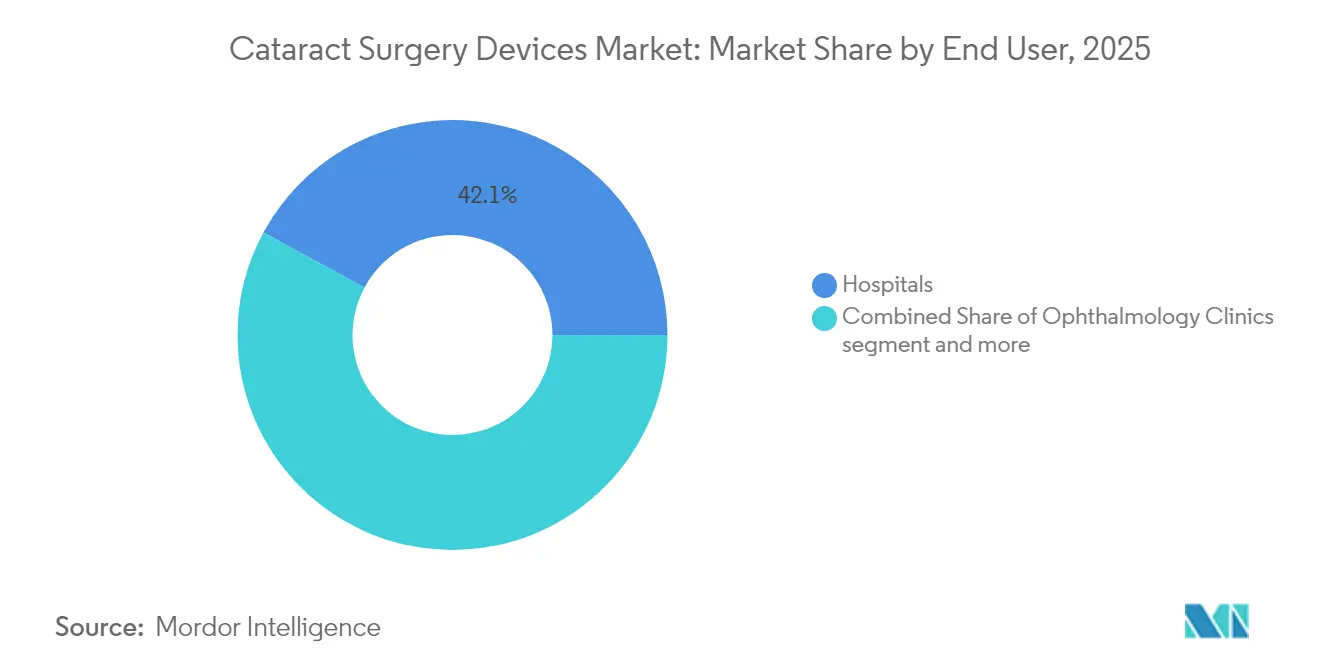

- Nach Endnutzer entfielen im Jahr 2025 42,10 % der �Ѳ�����ٲ���öß�� für Katarakt-Operationsgeräte auf ���������Գ�ä�ܲ����, während ambulante Operationszentren über 2026–2031 voraussichtlich eine CAGR von 5,61 % verzeichnen werden.

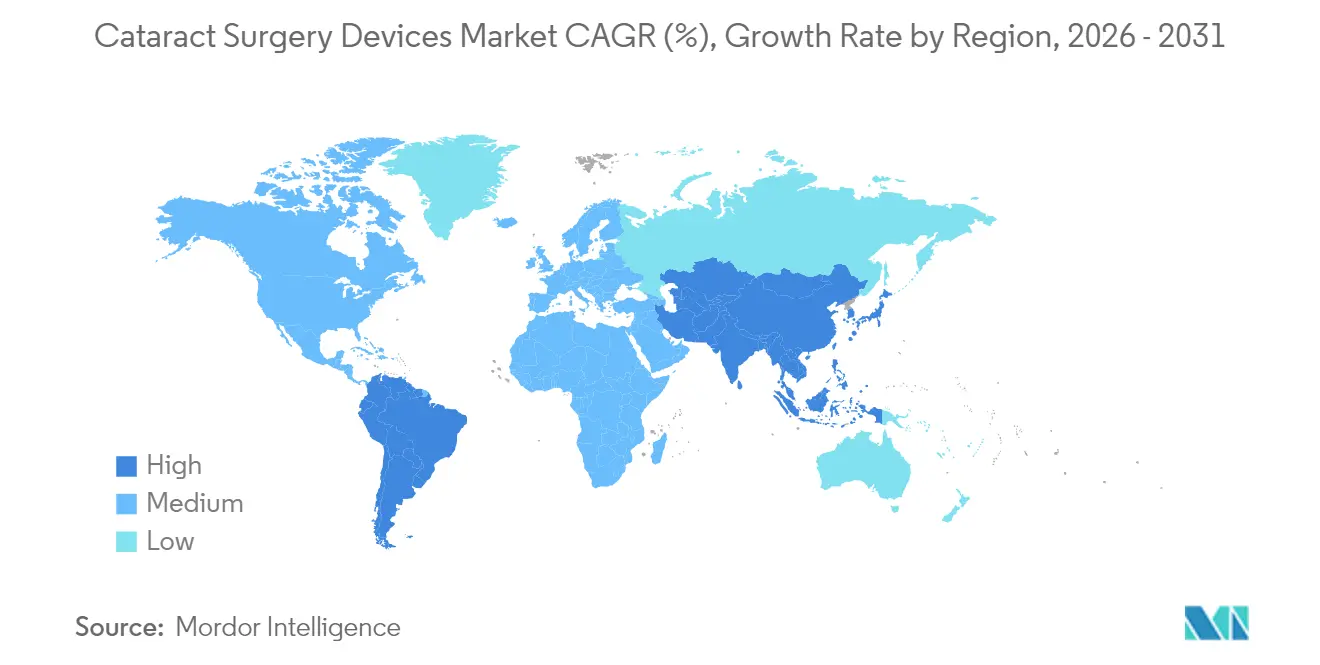

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,20 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 6,04 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Katarakt-Operationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Katarakt-Prävalenz und alternde Bevölkerung | +1.8% | Global (stärker in Nordamerika, Europa und Ostasien) | Langfristig (≥ 4 Jahre) |

| Technologische Sprünge bei Premium-IOLs und FLACS | +1.2% | Nordamerika, Europa, einkommensstarke APAC-Länder | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach tagesklinischen Kataraktoperationen in ambulanten Operationszentren | +0.7% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Aufkommende Erstattung in APAC-Märkten mit mittlerem Einkommen | +0.5% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zunahme staatlicher Bemühungen zur Bekämpfung von Sehbeeinträchtigungen | +0.3% | Global (stärker in Entwicklungsregionen) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Katarakt-Prävalenz und alternde Bevölkerung

Katarakt betrifft weltweit rund 100 Millionen Menschen und ist für fast 45 % der globalen Erblindungsfälle verantwortlich. Die Zahl der Personen ab 65 Jahren wird bis 2050 voraussichtlich verdoppelt, was den chirurgischen Bedarf intensiviert – insbesondere in Ländern, die ihre ophthalmologische Infrastruktur noch aufbauen. Sehbeeinträchtigungen durch Katarakt verursachen jährliche Produktivitätsverluste, die auf 411 Milliarden USD geschätzt werden[1]Crystal Vision Ltd, "Katarakt-Statistiken weltweit für 2025," contactlenses.co.uk, was Regierungen einen starken wirtschaftlichen Anreiz bietet, operative Rückstände abzubauen. Ältere Patienten weisen zudem häufig Komorbiditäten auf und haben höhere Erwartungen, was die Akzeptanz asphärischer und torischer IOLs fördert, die komplexe Aberrationen beheben. Diese Faktoren zusammen lassen die Eingriffszahlen selbst in gesättigten Märkten weiter steigen und stützen das Wachstum bei Verbrauchsmaterialien und Investitionsgütern gleichermaßen.

Technologische Sprünge bei Premium-IOLs und FLACS

Jüngste Linseneinführungen definieren die Patientenerwartungen neu, indem sie Halos reduzieren, den Kontrast verbessern und eine postoperative Feinjustierung ermöglichen. Johnson & Johnson's TECNIS Odyssey (eingeführt im September 2024) [2]Johnson & Johnson, "Johnson & Johnson führt die neue TECNIS Odyssey Intraokularlinse der nächsten Generation ein," jnj.comminimiert Dysphotopsie, während Bausch + Lomb's enVista Envy (FDA-Zulassung Oktober 2024) wellenfrontoptimierte Optiken für weitreichende Bildschärfe einsetzt. RxSight's lichtanpassbare Linse ermöglicht eine bedarfsgesteuerte refraktive Verfeinerung, und Rayner's KI-entwickelte Galaxy-Linse, die sich derzeit in entscheidenden klinischen Studien befindet, verwendet eine kontinuierliche Spiraloptik für eine nahezu kontinuierliche Schärfentiefe. Parallele Fortschritte bei Femtosekundenplattformen – wie Lensars ALLY-Dualpulslaser mit robotischer Patientenschnittstelle – verkürzen die Eingriffsdauer und standardisieren Kapsulotomien, was Chirurgen dabei hilft, Premium-Tarife bei ausgewählten Patientenkohorten zu rechtfertigen.

Wachsende Nachfrage nach tagesklinischen Kataraktoperationen in ambulanten Operationszentren

Kostenträger bevorzugen ambulante Operationszentren, da die Zahlungen geringer sind als bei stationären Krankenhausleistungen, und Patienten schätzen kürzere Aufenthaltszeiten. Dieser Wandel zwingt Gerätehersteller dazu, Konsolen für kleinere Stellflächen, intuitive Touchscreens und Einwegpackungen zu überarbeiten, die den Durchlauf vereinfachen. Für Zweikammer-Workflows in ambulanten Operationszentren optimierte Instrumentensets sind mittlerweile üblich, und Schulungsprogramme konzentrieren sich auf effiziente Protokolle mit reduzierten Anästhesiedosen. Da die Durchdringung ambulanter Operationszentren in Westeuropa und Australien zunimmt, werden Hersteller, die Kosten mit Premium-Ergebnissen in Einklang bringen können, von inkrementellen Aufstellungen profitieren.

Aufkommende Erstattung in APAC-Märkten mit mittlerem Einkommen

Nationale Versicherungssysteme in China und Indien erstatten nun grundlegende Katarakteingriffe und eröffnen damit Hunderten von Millionen anspruchsberechtigter Senioren den Zugang. Regionale Ausschreibungen beinhalten zunehmend Obergrenzen für Femtosekundenleasingverträge und Aufschläge auf Premium-IOLs, was die lokale Anpassung kosteneffizienter Phako-Systeme und budgetfreundlicher Monofokallinsen vorantreibt. Stadtkrankenhäuser streben nach differenzierten Angeboten, wie z. B. Linsen mit erweiterter Schärfentiefe, um wohlhabendere Patienten anzusprechen. Gleichzeitig setzen ländliche Programme auf hochvolumige manuelle oder energiearme Phako-Techniken, ergänzt durch wiederverwendbare Instrumente. Diese zweiteilige Dynamik erfordert flexible Produktportfolios, die von Einstiegspumpen bis hin zu KI-gesteuerten Premium-Suiten reichen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Femtosekundenlasersysteme | -0.6% | Global (stärker in Entwicklungsregionen) | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Kataraktchirurgen in Entwicklungsländern | -0.4% | Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch Niedrigkosten-IOL-Hersteller | -0.3% | Global (stärker in preissensiblen Märkten) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten für Femtosekundenlasersysteme

Kaufpreise von über 400.000 USD[3]Jonathan Stein, "Preisgestaltung des Laser-Katarakteingriffs," CRST, crstoday.com, jährliche Serviceverträge und der Bedarf an Einwegmaterialien machen die Rentabilität schwierig, wenn die Erstattungssätze stagnieren. Kleinere Einrichtungen lagern häufig an mobile Anbieter aus, die Laser auf Tagesbasis bereitstellen – ein Modell, das von Unternehmen mit dem Angebot von „Präzision ohne Investition” geprägt wurde. Obwohl dies den Zugang erweitert, begrenzt die Variabilität der Auslastung nach wie vor eine weitverbreitete Nutzung in preissensiblen Märkten, sodass reine Phako-Räume außerhalb großer städtischer Zentren vorherrschend bleiben.

Mangel an ausgebildeten Kataraktchirurgen in Entwicklungsländern

In Hocheinkommensländern gibt es etwa 76 Ophthalmologen pro eine Million Einwohner, während diese Zahl in Niedrigeinkommensländern drastisch auf nur rund 3,7 pro Million sinkt. Begrenzte Lehrkapazitäten, lange Ausbildungszyklen und die Abwanderung von Spezialisten in private Stadtpraxen bremsen den chirurgischen Durchsatz. Als Reaktion darauf betonen Hersteller softwaregesteuerte Einstellungen, standardisierte Flüssigkeitssysteme und Aufgabenverlagerungsprotokolle, die es medizinischem Fachpersonal mittlerer Qualifikation ermöglichen, prä- und postoperative Schritte zu übernehmen – die abschließenden Inzisionen erfordern jedoch weiterhin zugelassene Chirurgen. Personalengpässe bleiben daher ein struktureller Hemmschuh für den Markt für Katarakt-Operationsgeräte in einkommensschwächeren Regionen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Premium-IOLs gestalten das Wertangebot neu

Im Jahr 2025 entfielen 41,02 % des Marktanteils für Katarakt-Operationsgeräte auf Intraokularlinsen, was ihre unverzichtbare Rolle bei jedem Eingriff widerspiegelt. Die zunehmende Verbreitung multifokaler, torischer und tiefenschärfenerweiternder Modelle treibt die durchschnittlichen Verkaufspreise nach oben und schafft einen attraktiven Gewinnpool für integrierte Hersteller. Kontinuierliche Verbesserungen – wie glitzerfreie hydrophobe Materialien und blaullichtfilternde Chromophore – wecken wiederkehrendes Interesse bei Chirurgen, die postoperative Zufriedenheitsgewinne anstreben. Femtosekundenlasersysteme, obwohl sie eine kleinere Umsatzbasis darstellen, werden bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen, da zunehmende Belege darauf hindeuten, dass konsistente Kapsulotomien zu weniger Linsendislokationen und einer schnelleren Refraktionserholung führen.

Kostenoptimierte Phako-Konsolen werden weiterhin gut in Schwellenmärkten verkauft, wo die Wartungsunterstützung inkonsistent sein kann. Anbieter kombinieren diese häufig mit wiederverwendbaren Handstücken und länderübergreifenden Schulungskarawanen. Im Premiumbereich liefern Phako-Pumpen der nächsten Generation mit Venturi-Flüssigkeitssystemen und Echtzeit-Okklusionserkennung eine effektive Phako-Zeit von unter 10 Sekunden, was das Risiko eines Hornhautödems bei Fällen mit dichten Kernen reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Operationstechnik: Technologische Fortschritte treiben die prozedurale Weiterentwicklung voran

Die Phako-basierte Standardoperation behielt im Jahr 2025 einen Anteil von 34,05 % und bleibt aufgrund jahrzehntelanger Vertrautheit, einer soliden Evidenzbasis und Kompatibilität mit kleinen klaren Hornhautinzisionen der Maßstab. Chirurgen verfeinern weiterhin Parameter wie torsionale Spitzenbewegung und Doppelpumpen-Flüssigkeitssysteme, um die kumulativ dissipierte Energie zu senken und damit den Endothelzellverlust zu reduzieren. Die dem Markt für Katarakt-Operationsgeräte zuzurechnende �Ѳ�����ٲ���öß�� für Phako-Systeme wird voraussichtlich stetig steigen, unterstützt durch Ersatzzyklen und Käufe in Schwellenmärkten. FLACS wächst jährlich um 5,73 % und profitiert von automatisierten Kapsulotomien, Linsenfragmentierungsmustern und der Marketingattraktivität für technologieaffine Patienten.

Die manuelle Kataraktoperation mit kleinem Schnitt bleibt dort relevant, wo das chirurgische Volumen die Kapitalbudgets übersteigt. Laufende Verfeinerungen – darunter vorgeladene PMMA-Linsen und faltbare Einführhülsen – helfen dabei, die Ergebnisse zu standardisieren, auch wenn die Kosten niedrig bleiben. Mikroinzisionstechniken und hybride Methoden, die energiearme Phako mit manueller Kernentfernung kombinieren, werden erprobt, um die Lücke zwischen Erschwinglichkeit und Effizienz zu überbrücken. Im Prognosezeitraum wird die Verfahrenswahl zunehmend auf Kerndichte, Hornhautgesundheit und Zahlungsfähigkeit des Patienten abgestimmt, wodurch alle drei wichtigen Techniken im Markt für Katarakt-Operationsgeräte lebendig bleiben.

Nach Endnutzer: Ambulante Operationszentren beschleunigen die Verlagerung von Eingriffen

���������Գ�ä�ܲ���� beanspruchten im Jahr 2025 42,10 % des weltweiten Umsatzes und spiegeln damit ihre Fähigkeit wider, komplexe Katarakte, Uveitis-Komorbiditäten und kombinierte Netzhautfälle zu behandeln. Viele akademische Zentren führen auch Stipendienprogramme durch, die die Markenpräferenz bei Chirurgen in der Berufsanfangsphase beeinflussen und eine erhebliche installierte Basis für großformatige Phako-Konsolen und Premium-Visualisierungstürme begründen. Ambulante Operationszentren sind jedoch auf dem besten Weg, bis 2031 um 5,61 % pro Jahr zu wachsen, da sie Kostenträgern mit niedrigeren Einrichtungsgebühren entgegenkommen und Patienten ansprechen, die eine tagesklinische Entlassung schätzen. In den Vereinigten Staaten übersteigen die Konversionen zu ambulanten Operationszentren in bestimmten Bundesstaaten bereits 70 % bei routinemäßigen Kataraktfällen, was die Nachfrage nach transportablen Mikroskopen und kompakten Phako-Laser-Hybriden ankurbelt.

Ophthalmologisch spezialisierte Kliniken behalten ihre Bedeutung in Westeuropa und Teilen Lateinamerikas, wo öffentliche Systeme Volumina an private Spezialzentren vergeben. Diese Einrichtungen verbinden moderaten Durchsatz mit personalisierter Versorgung und schaffen eine Nische für mittelpreisige Diagnostik in Kombination mit Standard-Phako. In allen Versorgungsumgebungen gewinnt Workflow-Software, die Biometrie, chirurgische Planung, Bestandsverwaltung und Ergebnisberichterstattung integriert, an Bedeutung und unterstreicht den Wandel von Einzelgeräten zu vernetzten Ökosystemen im Markt für Katarakt-Operationsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika blieb der größte regionale Käufer und trug im Jahr 2025 38,20 % des weltweiten Umsatzes bei, da fortschrittliche Erstattungsmechanismen und eine starke Durchdringung ambulanter Operationszentren hohe Eingriffszahlen aufrechterhalten. Die Vereinigten Staaten verschärfen ihren Fokus auf Qualitätsmetriken; ab 2025 verknüpfen aktualisierte Medicare-Regeln die Einrichtungsvergütung mit ungeplanten Rückkehrraten in den Operationssaal bei der „Kataraktentfernung mit Implantation einer Intraokularlinse” und bewegen Anbieter dazu, digitale Planungsplattformen zur Fehlerreduzierung einzuführen. Kanadas Einzahler-Modell hingegen betont das Warteschlangenmanagement und stärkt die Nachfrage nach hochdurchsatzfähigen Phako-Systemen in Kombination mit wiederverwendbaren Packungen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,04 % bis 2031, da demografischer Druck auf wachsende Versicherungsabdeckung trifft. China und Indien spielen eine wichtige Rolle bei der Wachstumsdynamik, bedingt durch ihre riesigen Bevölkerungen und stetig verbessernden Gesundheitssysteme. Diese Länder bieten große Chancen, insbesondere da die Nachfrage in verschiedenen Segmenten steigt. In städtischen Gebieten und bei wohlhabenderen Bevölkerungsgruppen besteht ein wachsendes Interesse an Premium-Gesundheitsdienstleistungen. Gleichzeitig helfen erschwinglichere, wertbasierte Lösungen, die Bedürfnisse der breiteren Bevölkerung zu erfüllen. Japan zeichnet sich als Vorreiter bei der Einführung fortschrittlicher Medizintechnologien aus, während Indien mit innovativen, kosteneffizienten Modellen aufwartet, die chirurgische Effizienz und Zugänglichkeit steigern.

Europa verzeichnet ein stetiges Wachstum, verankert durch Deutschland, Frankreich und das Vereinigte Königreich. Tagesklinische Operationen überholten stationäre Katarakteingriffe in den meisten EU-27-Mitgliedsstaaten bis 2024. Osteuropa zeigt Aufholpotenzial, da EU-Strukturfonds Aufrüstungen bei diagnostischen und chirurgischen Geräten subventionieren. ��ü�岹��������첹 sowie der Nahe Osten und Afrika weisen geringere Volumina, aber überdurchschnittliches Wachstum auf, da öffentlich-private Partnerschaften neue Augenkliniken errichten.

Wettbewerbslandschaft

Die fünf führenden Hersteller – Alcon, Johnson & Johnson Vision, Carl Zeiss Meditec, Bausch + Lomb und NIDEK – kontrollieren einen erheblichen Anteil der weltweiten Geräte- und Verbrauchsmaterialverkäufe, was auf hohe regulatorische Hürden und etablierte Vertriebsstrukturen zurückzuführen ist. Alcons Übernahme von Lensar im Jahr 2025 für 430 Millionen USD integriert die ALLY-Dualpulslaser-Plattform und sichert ein robotikfähiges System, das die Eingriffsdauer verkürzt und Serviceumsätze sichert. Johnson & Johnson Vision erweitert seine TECNIS-Linsenfamilie um das Odyssey-Modell und stärkt damit eine Premium-IOL-Pipeline, die in direktem Wettbewerb mit Alcons AcrySof IQ Vivity steht. Carl Zeiss Meditec nutzt sein VISUMAX-SMILE-Refraktionserbe, um Mikroskope und digitale Konnektivitätslösungen zu verkaufen, die Ergebnisse bei Katarakt- und Hornhauteingriffen verfolgen.

Asiatische Anbieter der mittleren Preisklasse konzentrieren sich auf kosteneffiziente Phako-Pumpen und lokal produzierte hydrophile Linsen und fordern globale Marken bei Ausschreibungen in Südasien und Afrika heraus. Start-ups erkunden KI-gesteuerte Planungsalgorithmen, tragbare disruptive Diagnostiksysteme und modulare Laserköpfe, die an bestehenden Mikroskopen nachgerüstet werden können. Gemeinsame Forschung mit Universitätskliniken zu energiearmer Fragmentierung und 3D-Visualisierung mit erhobenem Kopf deutet auf eine Verwischung der Grenzen zwischen Geräte-, Software- und Bildungsdienstleistungssegmenten hin.

Weißraumchancen liegen bei Phako-Laser-Hybrideinheiten in ASC-gerechter Größe, kostengünstigen Aberrometern, die Daten in Cloud-Planungssuiten einspeisen, und biologisch abbaubaren Viskoelastika. Unternehmen, die diese Elemente in kohärente Lösungen integrieren können, werden möglicherweise die Akzeptanz sowohl in hochvolumigen öffentlichen Programmen als auch in Premium-Boutique-Kliniken beschleunigen. Insgesamt befindet sich der Markt für Katarakt-Operationsgeräte weiterhin im Übergang von hardware-zentrischer Konkurrenz zu ökosystemgetriebenem Wettbewerb.

Marktführer im Bereich Katarakt-Operationsgeräte

Alcon, Inc.

Bausch & Lomb, Inc.

Johnson & Johnson

Carl Zeiss Meditec AG

NIDEK CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Alcon schloss die Übernahme von Lensar für 430 Millionen USD ab und integrierte die ALLY-Femtosekundenplattform mit robotischem Betrieb und Dualpuls-Design, um seine Premium-Katarakt-Suite zu erweitern.

- Oktober 2024: Bausch + Lomb stellte die enVista Envy IOL nach Erhalt der FDA-Zulassung für ihre wellenfrontoptimierten Optiken vor, die scharfes Sehen auf allen Distanzen ermöglichen.

- September 2024: Johnson & Johnson Vision brachte die TECNIS Odyssey auf den Markt, eine Intraokularlinse der nächsten Generation, die entwickelt wurde, um Halos und Blendung zu minimieren und gleichzeitig die Kontrastempfindlichkeit zu verbessern.

- Januar 2024: Carl Zeiss Meditec erhielt die FDA-Freigabe für die VisuMax 800 SMILE-Plattform und überschritt 2 Millionen mit seinem Veracity Surgery Planner geplante Kataraktfälle, was den Aufstieg digitaler Workflow-Tools unterstreicht.

- Januar 2024: Bausch + Lomb sicherte sich die FDA-Zulassung für die Teneo-Excimer-Laserplattform und ergänzte damit seine Katarakt-Produktlinie um refraktive Funktionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Kataraktchirurgiegeräte als alle Kapitalsysteme, Einwegpackungen und implantierbaren Intraokularlinsen, die zur Extraktion einer getrübten Linse und zur Wiederherstellung des Sehvermögens verwendet werden, unabhängig davon, ob der Chirurg Phako-, Femtosekunden- oder manuelle Kleinschnitttechniken anwendet. Wir erfassen ���������Գ�ä�ܲ����, Kliniken und ambulante Einrichtungen auf der ganzen Welt und bewerten die Geräte zum Zeitpunkt des Erstverkaufs.

Ausschluss vom Geltungsbereich: Diagnostische Bildgebungsgeräte, eigenständige refraktive Laser und postoperative Arzneimittel fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Intraokularlinsen (IOL)

- Phakoemulsifikationssysteme

- ���ٲ��Ի岹����-�ʳ��-�ұ��ä�ٱ�

- Fortschrittliche Phako-Geräte

- Ophthalmologische viskoelastische Vorrichtungen

- Femtosekundenlasersysteme

- Sonstige (Messer und Niedrigkosten-Verbrauchsmaterialien)

- Nach Operationstechnik

- Manuelle Kataraktoperation mit kleinem Schnitt

- Phako-basierte Standardoperation

- Femtosekundenlaser-assistierte Kataraktoperation (FLACS)

- Sonstige (Extrakapsuläre Kataraktextraktion, Intrakapsuläre Kataraktextraktion und Mikroinzisions-Kataraktoperation)

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ophthalmologische Kliniken

- Ambulante Operationszentren

- Akademische und Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten Kataraktchirurgen, Leiter der Krankenhausversorgung, regionale Vertriebshändler und ehemalige Produktmanager in Nordamerika, Europa, Asien-Pazifik und der Golfregion. In diesen Gesprächen wurden die Akzeptanzkurven für Femtosekundenplattformen, realistische durchschnittliche Verkaufspreise und bevorstehende Ausschreibungsvolumina überprüft, so dass wir die vom Schreibtisch abgeleiteten Annahmen verfeinern konnten.

Desk Research

Wir beginnen mit der Bestimmung der Anzahl der Eingriffe anhand offener Quellen wie den WHO Vision 2020 Katarakt-Inzidenztabellen, den Eurostat-Operationssaalstatistiken, der U.S. Medicare ASC-Datei und den nationalen Kataraktregistern; diese Daten dienen als Anhaltspunkte für die Nachfrage. Von Experten begutachtete ophthalmologische Fachzeitschriften und Weißbücher von Organisationen wie der ESCRS oder der IAPB ergänzen die epidemiologische Sichtweise.

Wir fügen dann die 10-Ks der Unternehmen, Investorendecks und Echtzeit-Nachrichten von Dow Jones Factiva hinzu, während D&B Hoovers Umsatzaufteilungen für führende Hersteller liefert. Diese illustrative Liste erhebt keinen Anspruch auf Vollständigkeit; viele zusätzliche öffentliche und abonnierte Datensätze wurden für Gegenkontrollen und Klarstellungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt die jährlichen Kataraktoperationen in Gerätebedarfspools um und wendet regionalspezifische Durchdringungsraten für IOLs, Phakopackungen, FLACS-Einmalartikel und OVDs an, die dann mit validierten ASP-Kursen multipliziert werden. Lieferanten-Roll-Ups und Channel-Checks dienen als Bottom-Up-Angemessenheitstests; Abweichungen von mehr als fünf Prozent führen zu Nacharbeiten. Zu den Schlüsselvariablen gehören das Bevölkerungswachstum bei den über 60-Jährigen, die Rate der Erst-Augen-Operationen, die Verschiebung des Premium-IOL-Mix, die FLACS-Installationsbasis und der ASC-Anteil an den Verfahren. Die Prognosen verwenden eine multivariate Regression, die mit einer Szenarioanalyse kombiniert wird, und die Koeffizienten werden mit unserem Beratungsgremium für medizinische Geräte einem Stresstest unterzogen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Analysten, leitenden Angestellten und dem Qualitätsmanagement geprüft. Anomalien, Währungsschwankungen oder unerwartete Sprünge gegenüber dem Vorjahr werden vor der Freigabe abgeglichen. Wir aktualisieren den Datensatz alle zwölf Monate und geben Zwischenupdates heraus, wenn regulatorische oder makroökonomische Schocks die Aussichten wesentlich verändern.

Warum Mordors Kataraktchirurgie-Geräte Baseline Commands zuverlässig sind

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Preisjahrgänge und Aktualisierungsrhythmen wählen. Durch die Anpassung des Umfangs an die aktuelle chirurgische Praxis und die doppelte Überprüfung jeder Variable durch Arbeit am Schreibtisch und vor Ort bietet Mordor einen ausgewogenen, wiederholbaren Referenzpunkt.

Zu den wichtigsten Faktoren, die zu einem Rückstand gegenüber anderen Verlagen führen, gehören die Verwendung älterer Basisjahre, die Ausgliederung von Femtosekundenlasern in separate Berichte oder die Extrapolation globaler Werte auf der Grundlage enger Lieferdaten ohne ASP-Normalisierung.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 8,90 B (2025) | ���ϲ����� | - |

| USD 8,30 B (2020) | Globale Unternehmensberatung A | Älteres Basisjahr; ohne Premium-Laser |

| USD 7,13 B (2024) | Industrieverband B | Zählt diagnostisches Kapital separat; verwendet Proxies für das Versandgewicht |

| USD 6,56 B (2018) | Fachzeitschrift C | Begrenzte geografische Gebiete; konstante ASPs 2018 |

Diese Vergleiche zeigen, dass unsere disziplinierte Auswahl des Erfassungsbereichs, die jährliche Aktualisierung und die Zwei-Winkel-Validierung die zuverlässigste Grundlage für Führungskräfte darstellen, die reproduzierbare Zahlen benötigen.

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Katarakt-Operationsgeräte?

Die �Ѳ�����ٲ���öß�� für Katarakt-Operationsgeräte beträgt im Jahr 2026 9,28 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Es wird prognostiziert, dass er sich mit einer CAGR von 4,22 % ausdehnt und bis 2031 einen Wert von 11,41 Milliarden USD erreicht.

Welche Produktkategorie hält den größten Umsatzanteil?

Intraokularlinsen beanspruchen 41,02 % des Umsatzes, angeführt durch die steigende Akzeptanz von Premium-Multifokal- und Torikmodellen.

Warum gewinnen ambulante Operationszentren an Bedeutung?

Ambulante Operationszentren bieten Katarakteingriffe zu niedrigeren Einrichtungskosten an und ermöglichen eine tagesklinische Entlassung, was bis 2031 eine CAGR von 5,61 % bei den Geräteausgaben antreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich eine CAGR von 6,04 % verzeichnen, da China und Indien die Erstattung ausweiten und operative Rückstände abbauen.

Welcher technologische Trend wird Premium-Eingriffe prägen?

Die breite Anwendung der Femtosekundenlaser-assistierten Kataraktoperation in Kombination mit fortschrittlichen Intraokularlinsen und KI-gestützter Planung wird die Präzision und Patientenzufriedenheit verbessern.

Seite zuletzt aktualisiert am: