˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil – Markt fĂĽr canine atopische Dermatitis

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.53 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 8.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

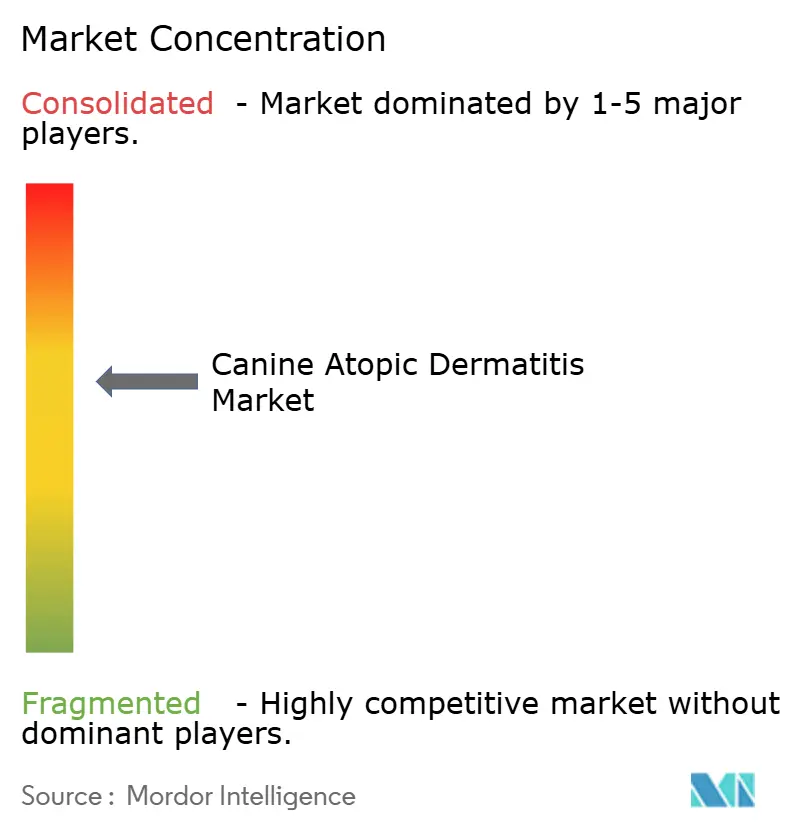

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr canine atopische Dermatitis von şÚÁϲ»´ňěČ

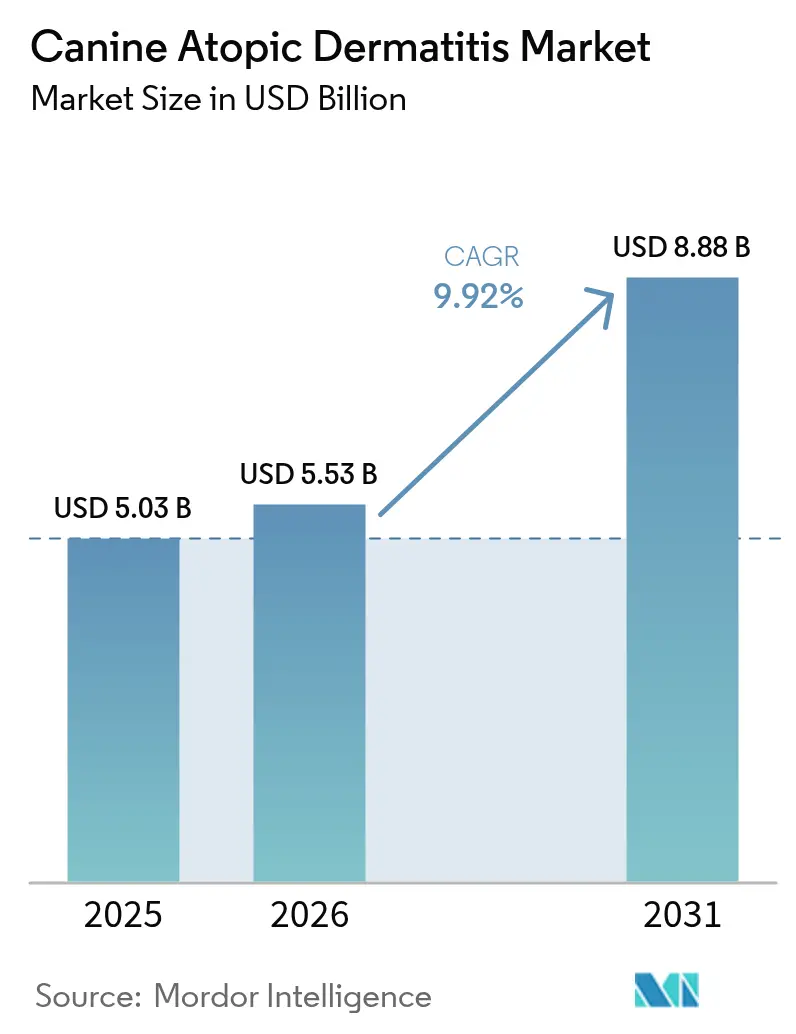

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr canine atopische Dermatitis wird im Jahr 2026 auf 5,53 Milliarden USD geschätzt und wächst gegenĂĽber dem Wert von 2025 in Höhe von 5,03 Milliarden USD, mit Prognosen fĂĽr 2031 von 8,88 Milliarden USD, was einer CAGR von 9,92 % ĂĽber den Zeitraum 2026–2031 entspricht. Das rasche Umsatzwachstum bei gezielten Biologika, die zunehmende Vermenschlichung von Haustieren sowie eine breitere Versicherungsabdeckung im Bereich der Tiergesundheit sind die maĂźgeblichen Wachstumstreiber. Tierärzte wechseln zu Präzisionstherapien, die spezifische EntzĂĽndungswege adressieren, während Tierhalter Premium-Preise fĂĽr Behandlungen, die als Investition in die Lebensqualität positioniert werden, zunehmend akzeptieren. Die Zulassungsbehörden in den Vereinigten Staaten und der Europäischen Union haben beschleunigte Genehmigungsverfahren eingefĂĽhrt, die die Entwicklungszeiträume fĂĽr neuartige Dermatologie-Wirkstoffe verkĂĽrzen[1]Food and Drug Administration, "Agenda fĂĽr Tier- und Veterinärinnovation," fda.gov. Das Zusammenspiel dieser Treiber sichert zweistellige Umsatzzuwächse fĂĽr Hersteller und etabliert die Dermatologie als strategischen Schwerpunkt in den Portfolios der Heimtiergesundheit.

Wesentliche Erkenntnisse des Berichts

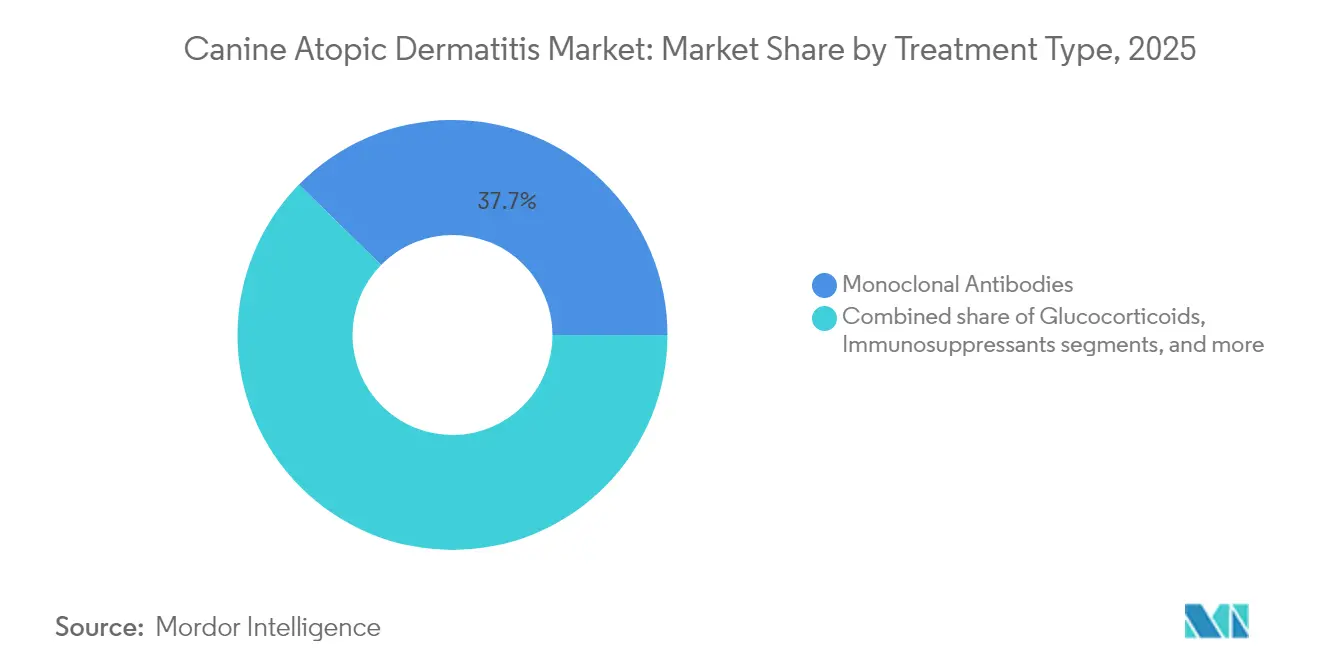

- Nach Behandlungsklasse führten monoklonale Antikörper mit einem Marktanteil von 37,66 % am Markt für canine atopische Dermatitis im Jahr 2025; Stammzell- und Exosomentherapien werden voraussichtlich mit einer CAGR von 12,12 % bis 2031 am schnellsten wachsen.

- Nach Verabreichungsweg machten orale Formulierungen im Jahr 2025 51,92 % des Umsatzes aus, während injizierbare Formulierungen mit einer CAGR von 11,05 % bis 2031 zulegen.

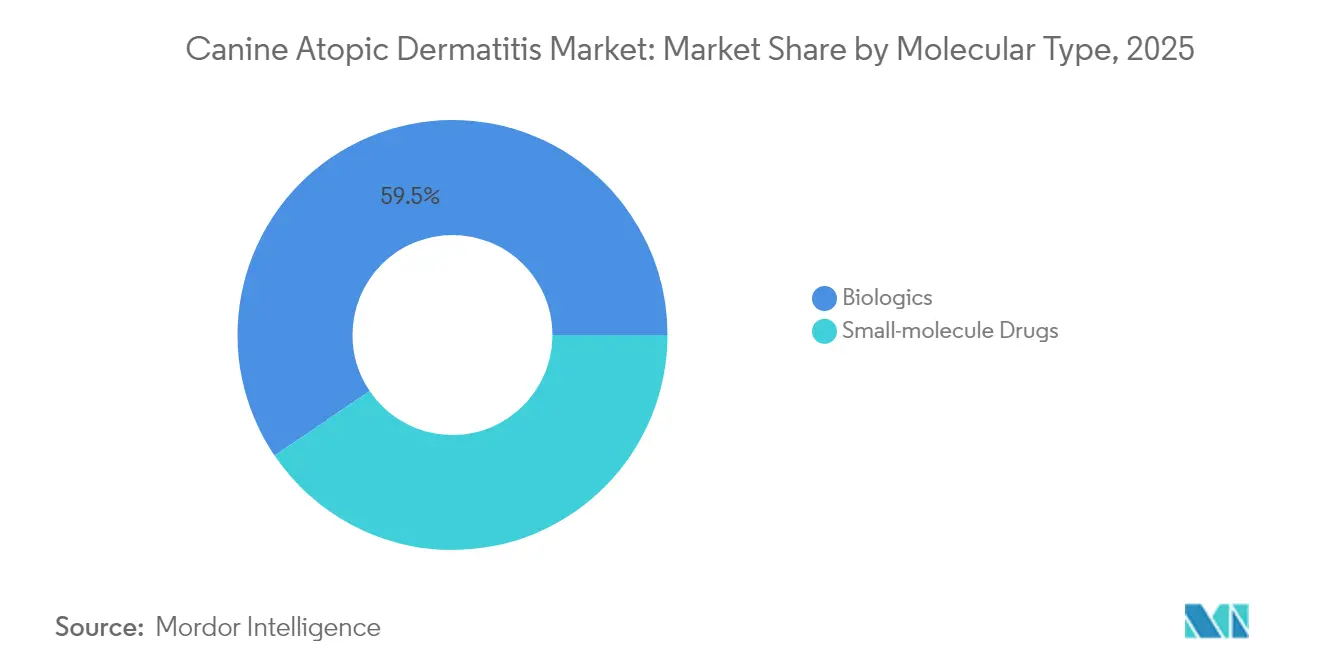

- Nach MolekĂĽltyp beanspruchten Biologika im Jahr 2025 59,48 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr canine atopische Dermatitis und sollen bis 2031 mit einer CAGR von 10,34 % wachsen.

- Nach Vertriebskanal hielten Tierkliniken im Jahr 2025 einen Anteil von 44,03 %; Tierkrankenhäuser und Überweisungszentren weisen mit 12,78 % bis 2031 die höchste projizierte CAGR auf.

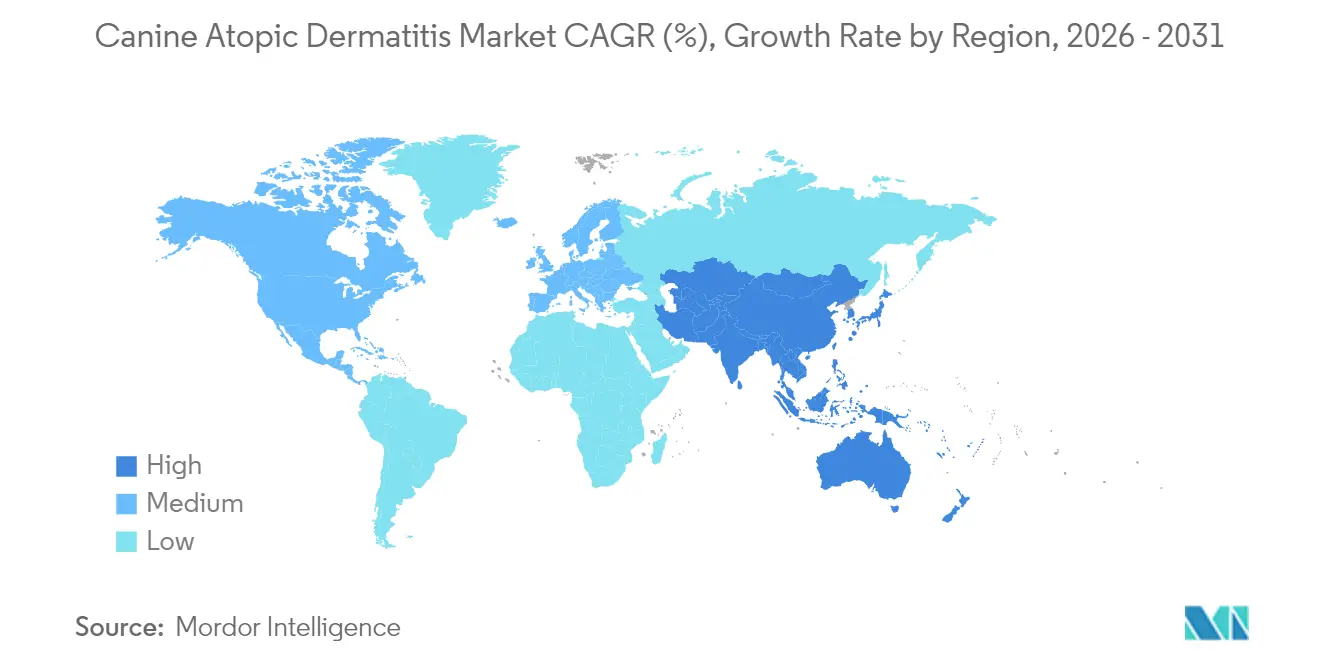

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,88 %, während Asien-Pazifik mit einer CAGR von 11,21 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr canine atopische Dermatitis

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmende Prävalenz allergischer Hauterkrankungen beim Hund | +2.1% | Global, am stärksten in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Ausgaben für Heimtiergesundheit und Versicherungsdeckung | +1.8% | Nordamerika & Europa, mit Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassungsverfahren für veterinärmedizinische Biologika | +1.4% | Global, angeführt von FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Expansion des Heimtier-E-Commerce zur Verbesserung des Rezeptzugangs | +1.2% | Städtische Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Fortschritte bei lang wirkenden Biologika und gezielten niedermolekularen Wirkstoffen | +1.6% | Frühe Akzeptanz in Premium-Märkten | Mittelfristig (2–4 Jahre) |

| Präzisionsdiagnostik in der Dermatologie zur früheren Intervention | +0.9% | Zunächst Nordamerika & Europa, dann global | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Prävalenz allergischer Hauterkrankungen beim Hund

Die weltweite Inzidenz steigt auf geschätzte 10–15 % der Hundepopulation, wobei Golden Retriever, Labrador Retriever und Deutsche Schäferhunde ein erhöhtes Risiko aufweisen. Umweltallergene wie Hausstaubmilben verursachen anhaltenden Pruritus, der eine kontinuierliche medizinische Behandlung erfordert. Klimawandel und Urbanisierung erhöhen die Allergenbelastung, während die diagnostische Komplexität den Therapiebeginn häufig verzögert, da eine eindeutige Diagnose das Erfüllen von mindestens fünf der Favrot-Kriterien erfordert. Da Tierärzte atopische Dermatitis als lebenslange Erkrankung mit chronischem Behandlungsbedarf einstufen, sichert die konstante Nachfrage den Markt für canine atopische Dermatitis.

Beschleunigte Zulassungsverfahren für veterinärmedizinische Biologika

Die Agenda für Tier- und Veterinärinnovation der FDA sowie die parallelen Initiativen der EMA verkürzen die Prüfungszeiten durch adaptive Studiendesigns, erweiterte bedingte Zulassungen und KI-gestützte Toxikologiemodelle. Bedingte Zulassungen im Rahmen des Minor Use and Minor Species Act gewähren eine siebenjährige Exklusivität und regen die Innovation für spezialisierte Dermatologieindikationen an. Diese Programme senken das Kapitalrisiko und beschleunigen den Markteintritt, was den Markt für canine atopische Dermatitis unmittelbar vergrößert.

Fortschritte bei lang wirkenden Biologika und gezielten niedermolekularen Wirkstoffen

Monatlich injizierbare Biologika wie Cytopoint zeigten im Vergleich zu täglichen Tabletten eine überlegene Compliance der Tierhalter. JAK-Inhibitoren wie Elancos Zenrelia bieten schnelle Juckreizlinderung und begrenzen gleichzeitig die systemische Immunsuppression, was Wechselpatienten von Kortikosteroiden anzieht[2]Elanco Animal Health, "Formular 10-K 2024," elanco.com. Forschungs- und Entwicklungspipelines zielen nun auf mehrere Zytokine gleichzeitig ab und streben synergistische Wirksamkeit an. Verbesserte Anwenderfreundlichkeit und Wirksamkeit fördern die kontinuierliche Nachfrage in allen Praxistypen und unterstützen das anhaltende zweistellige Wachstum im Markt für canine atopische Dermatitis.

Präzisionsdiagnostik in der Dermatologie zur früheren Intervention

Point-of-care-Bildgebung, KI-basierte Läsionsbewertung und tragbare Verhaltens-Tracker erreichen eine Übereinstimmung von 87,5 % mit der Einschätzung von Spezialisten und fördern frühere Therapiebeginne[3]MDPI Animals, "Stammzelltherapie bei caniner Dermatitis," mdpi.com. Standardisierte Allergenpanels verfeinern die Therapieauswahl und unterstützen eine maßgeschneiderte Immuntherapie. Praxen, die diese Instrumente einsetzen, berichten von höherer Kundenzufriedenheit und besseren klinischen Ergebnissen, was die Nachfrage nach fortschrittlichen Wirkstoffen stärkt.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Kosten und Erstattungslücken bei neuartigen Biologika | -1.9% | Global, ausgeprägter in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an veterinärmedizinischen Dermatologiespezialisten in Schwellenmärkten | -1.3% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Engpässe in der Kühlkette und bei der Abfüll-Finish-Kapazität für Biologika | -0.8% | Weltweit, besonders ausgeprägt in Regionen mit extremen Temperaturen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kontrolle der Langzeitsicherheit von Immunmodulatoren | -0.7% | Globale Regulierungsbehörden, am strengsten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten und ErstattungslĂĽcken bei neuartigen Biologika

Monatliche Injektionen mit monoklonalen Antikörpern übersteigen 100 USD pro Dosis, wodurch die jährlichen Behandlungskosten das Budget vieler Haushalte übersteigen. Obwohl die Versicherungsabdeckung zunimmt, hinterlassen Ausschlüsse für Vorerkrankungen und jährliche Leistungsobergrenzen erhebliche Eigenkosten. Gestaffelte Preisgestaltung, Patientenhilfsprogramme und der Markteintritt von On-Label-Generika könnten den Druck mindern, doch die Erschwinglichkeit bleibt in Entwicklungsländern eine bindende Einschränkung.

Mangel an veterinärmedizinischen Dermatologiespezialisten in Schwellenmärkten

Der Verband der Tierärzte Europas weist auf Spezialistenmangel selbst in reifen Regionen hin – ein Problem, das sich in Asien-Pazifik und Lateinamerika, wo postgraduale Dermatologieprogramme rar sind, noch verschärft. Der begrenzte Zugang zu zertifizierten Fachkräften verlangsamt die präzise Diagnosestellung, schränkt die Verschreibung von Biologika ein und dämpft die regionale Nachfrage im Markt für canine atopische Dermatitis.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Behandlungsklasse: Biologika gestalten therapeutische Paradigmen neu

Biologika, angeführt von monoklonalen Antikörpern, hielten im Jahr 2025 37,66 % des Umsatzes und bilden damit den größten Einzelanteil am Markt für canine atopische Dermatitis. Stammzell- und Exosomentherapien gewinnen mit einer CAGR von 12,12 % an Bedeutung und gelten weithin als nächste Innovationswelle, gestützt auf Daten, die eine verbesserte Hautbarriere-Integrität ohne systemische unerwünschte Ereignisse belegen. Herkömmliche Glukokortikoide behalten eine Nischenfunktion im Management akuter Schübe, stehen jedoch unter Verdrängungsdruck, da Tierärzte gezielte Immunmodulation bevorzugen. Immunsuppressiva wie Cyclosporin stehen unter Druck durch selektive JAK-Inhibitoren, die schnellere Juckreizlinderung mit weniger metabolischen Nebenwirkungen bieten.

Die Wettbewerbspipeline ist zunehmend diversifiziert. Laufende Studien erforschen von mesenchymalen Stammzellen abgeleitete Exosomen, die über Nano-Liposomen verpackt werden, um die epidermale Aufnahme zu steigern und die therapeutische Wirkdauer zu verlängern. Regenerative Ansätze, die Zelltherapie mit gezielten Biologika kombinieren, zielen darauf ab, Pruritus zu stoppen und gleichzeitig strukturelle Schäden zu reparieren, wodurch „Doppelschlag”-Protokolle für eine breite Anwendung positioniert werden. Diese Entwicklungen festigen die Führungsrolle von Biologika und auf Regeneration basierenden Lösungen im Markt für canine atopische Dermatitis.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Verabreichungsweg: Komfort treibt orale Dominanz

Orale Medikamente machten im Jahr 2025 51,92 % des Umsatzes aus und unterstreichen damit die Präferenz der Tierhalter für vertraute Tabletten- oder Kauformate, die in den Tagesablauf passen. Injizierbare Formulierungen expandieren jedoch mit einer CAGR von 11,05 %, da lang wirkende Biologika monatliche Linderung bieten und versäumte Dosen reduzieren. Topische Präparate behalten ihren Nutzen bei fokalen Läsionen, reichen jedoch selten bei generalisierter Erkrankung aus.

Lang wirkende Injektionspräparate verbessern die Compliance, da lediglich vier bis sechs Tierarztbesuche pro Jahr erforderlich sind. Industriepipelines umfassen auch transdermale Mikronadel-Arrays, die eine Depotabgabe ohne Nadeln ermöglichen könnten – ein potenzieller Durchbruch für nadelscheue Tierhalter. Gleichzeitig werden Aromaskaschiertechnologien und kleinere Tablettengrößen eingeführt, um die Ablehnungsrate bei der Tablettenverabreichung zu senken und sicherzustellen, dass orale Produkte ihre prominente Stellung im Markt für canine atopische Dermatitis behalten.

Nach MolekĂĽltyp: Biologika etablieren MarktfĂĽhrerschaft

Biologika erwirtschafteten im Jahr 2025 59,48 % des Umsatzes und sollen bis 2031 jährlich um 10,34 % wachsen, womit sie ihre Vormachtstellung im Markt für canine atopische Dermatitis festigen. Niedermolekulare Optionen bleiben für kostensensible Kunden und bei Bedarf nach schnellem Wirkungseintritt relevant, ihr Anteil erodiert jedoch allmählich. Der Eintritt von Biosimilars könnte die Preisgestaltung bei Biologika im Laufe der Zeit dämpfen, obwohl die komplexe Herstellung Hürden gegenüber einer Kommoditisierung aufrecht erhält.

Monoklonale Antikörper der nächsten Generation zielen nun in einer einzigen Konstruktion auf mehrere Zytokine ab und streben additive Wirksamkeit ohne höhere Dosierung an. Die Forschung und Entwicklung bei oralen JAK-Inhibitoren zielt darauf ab, die Anwenderfreundlichkeit niedermolekularer Wirkstoffe mit der Selektivität auf Biologika-Niveau zu verbinden und die Wahl entlang des Kosten-Nutzen-Kontinuums zu erweitern. Das Zusammenspiel dieser Modalitäten unterstützt ein stetiges Gesamtmarktwachstum und bietet differenzierte Wertversprechen für verschiedene Kundensegmente.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Vertriebskanal: Spezialisierung treibt Krankenhauswachstum

Tierkliniken hielten im Jahr 2025 einen Umsatzanteil von 44,03 % und spiegeln damit ihre Rolle als Erstversorger wider. Überweisungskrankenhäuser und Fachzentren werden voraussichtlich jährlich um 12,78 % wachsen, da biologische Behandlungsschemata fortgeschrittene Diagnostik, Anpassung der Folgedosen und Pharmakovigilanz erfordern. Einzel- und Online-Apotheken konkurrieren über Nachfüll-Bequemlichkeit und Preis, obwohl gesetzliche Anforderungen weiterhin tierärztliche Aufsicht über verschreibungspflichtige Verkäufe verlangen.

Die durch Private-Equity-Investitionen befeuerte Konsolidierung beschleunigt sich und fügt regionale Netzwerke von dermatologiefokussierten Kliniken zusammen, die in der Lage sind, komplexe Fälle und klinische Studien zu betreuen. Gleichzeitig ermöglichen Partnerschaften mit digitalen Apotheken stationären Praxen, Heimlieferungen anzubieten, ohne die Verschreibungskontrolle aufzugeben. Dieses hybride Vertriebsmodell unterstützt die sich entwickelnde Dienstleistungsnachfrage im Markt für canine atopische Dermatitis.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,88 % des weltweiten Umsatzes und profitierte von Ausgaben für Heimtiergesundheit in Höhe von 38,3 Milliarden USD sowie einem großen Pool an Dermatologiespezialisten. Die Region beherbergt zudem führende Hersteller und eine robuste klinische Studieninfrastruktur, die eine schnelle Einführung erstmals auf den Markt gebrachter Biologika begünstigt. Die regulatorische Agilität im Rahmen des Veterinärinnovationsprogramms der FDA festigt die Dominanz Nordamerikas im Markt für canine atopische Dermatitis.

Asien-Pazifik wächst mit einer CAGR von 11,21 % am schnellsten, getragen vom anhaltenden Wachstum des chinesischen Heimtier-Pflegesektors mit 42 Milliarden USD sowie der expandierenden Mittelschicht in Indien, Japan und Südostasien. Urbanisierung, steigendes verfügbares Einkommen und eine verbesserte Veterinärinfrastruktur tragen gemeinsam dazu bei, die Produktverfügbarkeit zu erweitern. Dennoch stellen Spezialistenmangel und fragmentierte Vertriebsstrukturen Hindernisse dar, denen Hersteller mit lokaler Ausbildung und soliden Investitionen in die Kühlkette begegnen müssen.

Europa bleibt ein stabiler Beitragsgeber. Zentralisierte EMA-Zulassungen ermöglichen regionenweite Markteinführungen, während höhere Tierschutzstandards das Interesse an Therapien wecken, die eine langfristige Kortikosteoid-Anwendung vermeiden. Personalmangel und durch den Brexit bedingte logistische Herausforderungen dämpfen das Wachstum geringfügig, doch eine konstante Versicherungsabdeckung und ein hohes Bewusstsein der Tierhalter sichern die anhaltende Nachfrage nach Premium-Optionen im Markt für canine atopische Dermatitis.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Zoetis kontrolliert rund 16,0 % des weltweiten Tiergesundheitsumsatzes und erzielt 18,0 % des Unternehmensumsatzes mit Dermatologieprodukten wie Apoquel und Cytopoint. Elanco hält 12,0 % und hat mit Zenrelia, einem täglich einzunehmenden JAK-Inhibitor mit wettbewerbsfähigem Preis und überlegenen Remissionsraten, etablierte Wettbewerber herausgefordert. Boehringer Ingelheim und Merck Animal Health komplettieren das obere Segment mit jeweils rund 13,0 % und 12,0 % und üben gemeinsam oligopolistischen Einfluss aus.

Zu den strategischen Prioritäten gehören die Lebenszyklusverlängerung für Flaggschiff-Marken durch Kauformulate, pädiatrische Indikationen und kombinierte Biologika-Angebote. Digitale Gesundheitserweiterungen, insbesondere KI-gestützte Diagnostikplattformen, differenzieren Serviceportfolios und stärken die Markentreue. Mittelgroße Unternehmen wie Virbac und Nextmune verfolgen regions- oder nischenbezogene Biologika-Strategien und positionieren sich häufig für Partnerschaften oder Übernahmen. Der Konsolidierungsimpuls bleibt stark, da Skaleneffekte in Forschung & Entwicklung und im Vertrieb den Wettbewerbsvorteil im Markt für canine atopische Dermatitis untermauern.

MarktfĂĽhrer im Bereich canine atopische Dermatitis

Zoetis Inc.

Elanco Animal Health

Virbac

Ceva Santé Animale

Dechra Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Medicus Pharma erhielt die Bezeichnung „Minor Use in Major Species” für eine Mikronadel-Array-Therapie und eröffnet damit einen siebenjährigen Exklusivitätspfad.

- Mai 2025: Merck Animal Health erhielt die FDA-Zulassung fĂĽr MOMETAMAX Single und erweitert damit sein Dermatologie-Sortiment.

- April 2025: Die FDA kündigte Pläne an, Tierversuche für monoklonale Antikörper zugunsten KI-basierter Modelle schrittweise abzuschaffen.

- Februar 2025: Elanco meldete einen Gesamtumsatz von 4,439 Milliarden USD fĂĽr 2024 und verwies dabei auf Zenrelia-Zulassungen in Brasilien, Kanada und Japan.

- Februar 2025: Zoetis gab bekannt, dass Dermatologieprodukte 18 % zum Umsatz 2024 beitrugen, und kündigte erhöhte Investitionen in KI-gestützte Wirkstoffforschung an.

- Januar 2025: Kane Biotech verkaufte seine Sparte STEM Animal Health fĂĽr 12,5 Millionen USD an Dechra, was auf eine anhaltende Konsolidierung des Sektors hinweist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie werden die weltweiten Einnahmen aus verschreibungspflichtigen und rezeptfreien pharmakologischen oder biologischen Therapien gezählt, die ausdrücklich zur Vorbeugung, Linderung oder Heilung von allergenbedingten Hautentzündungen bei Hunden zugelassen sind, unabhängig von der Art des Mittels oder des Moleküls.

Ausschluss vom Geltungsbereich: Wir schließen nicht-medikamentöse Shampoos, Produkte, die nur für Katzen bestimmt sind, und Klinikgebühren aus.

Ăśberblick ĂĽber die Segmentierung

- Nach Behandlungsklasse

- Glukokortikoide

- Immunsuppressiva

- Monoklonale Antikörper

- Stammzell-/Exosomentherapien

- Weitere Behandlungsklassen

- Nach Verabreichungsweg

- Topisch

- Oral

- Injizierbar

- Nach MolekĂĽltyp

- Niedermolekulare Wirkstoffe

- Biologika

- Nach Vertriebskanal

- Tierkrankenhäuser und Überweisungszentren

- Tierkliniken

- Einzel- und Heimtier-Apotheken

- Online-Heimtier-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten halbstrukturierte Interviews mit Dermatologen für Kleintiere, Krankenhauseinkäufern und Händlern in Nordamerika, Europa und im asiatisch-pazifischen Raum. Dadurch wurden die Anteile der behandelten Hunde, die durchschnittlichen Verkaufspreise und die Adoptionskurven für neue JAK-Inhibitoren und monoklonale Antikörper geklärt.

Desk Research

Wir haben zugelassene Wirkstoffe und Patentklippen durch das Green Book der US FDA, USDA-APHIS und EMA-Listen kartiert, während PubMed und das Journal of Veterinary Dermatology Prävalenzraten lieferten. Außerdem haben wir die Eigentumsverhältnisse und Ausgabenmuster von AVMA, FEDIAF und Versicherungs-Dashboards wie Nationwide erfasst.

Zur Gegenprüfung von Umsatzsignalen haben wir Handelsdaten von UN Comtrade herangezogen, 10-Ks von Unternehmen über D&B Hoovers analysiert und Dow Jones Factiva Alerts für Markteinführungen und Rückrufe verfolgt. Die genannten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen dienten der Datenerfassung, -validierung und dem Kontext.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Prävalenz-zu-Behandlung-Pool, der durch einen Top-down-Aufbau entwickelt wurde, verankerte 2025 Ausgaben. Stichprobenartige ASP × Volumen-Roll-ups dienten dann als Bottom-up-Kontrolle. Variablen wie die Anzahl der Hunde, die Inanspruchnahme von Versicherungen, der Preisverfall bei Biologika, die Einhaltung der Nachfüllpflicht, die Zulassungshäufigkeit und das Haushaltseinkommen sind die Grundlage des Modells. Eine multivariate Regression mit fünf Variablen leitet die Projektionen für die Jahre 2026-2030, während Szenario-Sweeps plötzliche Preisobergrenzen berücksichtigen. Expertenanrufe füllten verbleibende Datenlücken.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Ergebnisse durchlaufen automatisierte Varianzskripte, Peer-Reviews und werden von leitenden Mitarbeitern abgesegnet. Wir aktualisieren das Modell jährlich und öffnen es erneut, wenn entscheidende Zulassungen oder Sicherheitsrücknahmen anstehen.

Warum Mordor's Canine Atopic Dermatitis Baseline Commands Zuverlässig ist

Die veröffentlichten Werte weichen voneinander ab, weil andere Unternehmen mit unterschiedlichen Anwendungsbereichen, Preisspannen und Aktualisierungsrhythmen jonglieren. Unsere strikte Einbeziehung aller bis Q3-2025 zugelassenen Therapien und die jährlichen Aktualisierungen dämpfen diese Abweichungen.

Zu den häufigen Ursachen für die Lücke gehören die unterlassene Markteinführung von Biopharmazeutika im Jahr 2024, feste Wechselkurse im Jahr 2023 oder die Vermischung von Umsätzen bei Katzen und Hunden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 5,03 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 4,86 Mrd. (2024) | Globale Unternehmensberatung A | Biologics ausgelassen; veraltete FX |

| USD 3,21 Mrd. (2024) | Industrieverband B | Nur orale Steroide; zweijährliche Aktualisierung |

Der transparente, wiederholbare Ansatz von Mordor liefert eine verlässliche Basis, auf die sich Produkt- und Investitionsteams verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr canine atopische Dermatitis?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr canine atopische Dermatitis beträgt im Jahr 2026 5,53 Milliarden USD und soll bis 2031 8,88 Milliarden USD erreichen.

Welche Behandlungsklasse erzielt den höchsten Umsatz?

Monoklonale Antikörper führen mit einem Anteil von 37,66 % am Umsatz 2025, was die Verschiebung hin zu gezielten Biologika unterstreicht.

Warum wachsen injizierbare Formulierungen schneller als orale Medikamente?

Lang wirkende injizierbare Biologika erfordern weniger Dosen, steigern die Compliance der Tierhalter und treiben eine CAGR von 11,05 % fĂĽr das Segment an.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 11,21 %, angetrieben durch steigende Heimtierhaltung, eine expandierende Mittelschicht und eine verbesserte Veterinärinfrastruktur.

Wer sind die wichtigsten Akteure in diesem Markt?

Zoetis, Elanco, Boehringer Ingelheim und Merck Animal Health bilden das obere Segment und kontrollieren zusammen mehr als die Hälfte des weltweiten Umsatzes.

Welcher Schlüsselfaktor könnte das Marktwachstum verlangsamen?

Hohe Kosten für biologische Behandlungen und unvollständige Versicherungsabdeckung bleiben das bedeutendste Hemmnis, insbesondere in preissensiblen Märkten.

Seite zuletzt aktualisiert am: