Größe und Marktanteil des kanadischen Wärmekraftmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

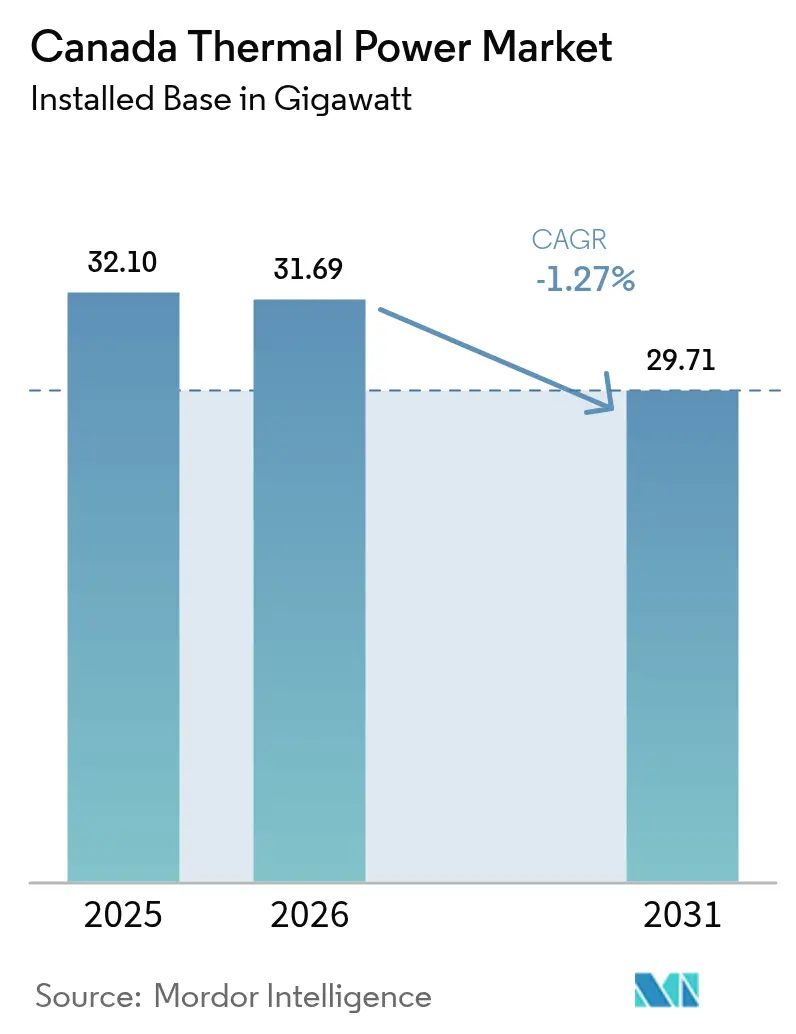

| Marktgröße im Basisjahr (2025) | 32.10 Gigawatt |

| Marktvolumen (2026) | 31.69 Gigawatt |

| Marktvolumen (2031) | 29.71 Gigawatt |

| Wachstumsrate (2026 - 2031) | -1.27% CAGR |

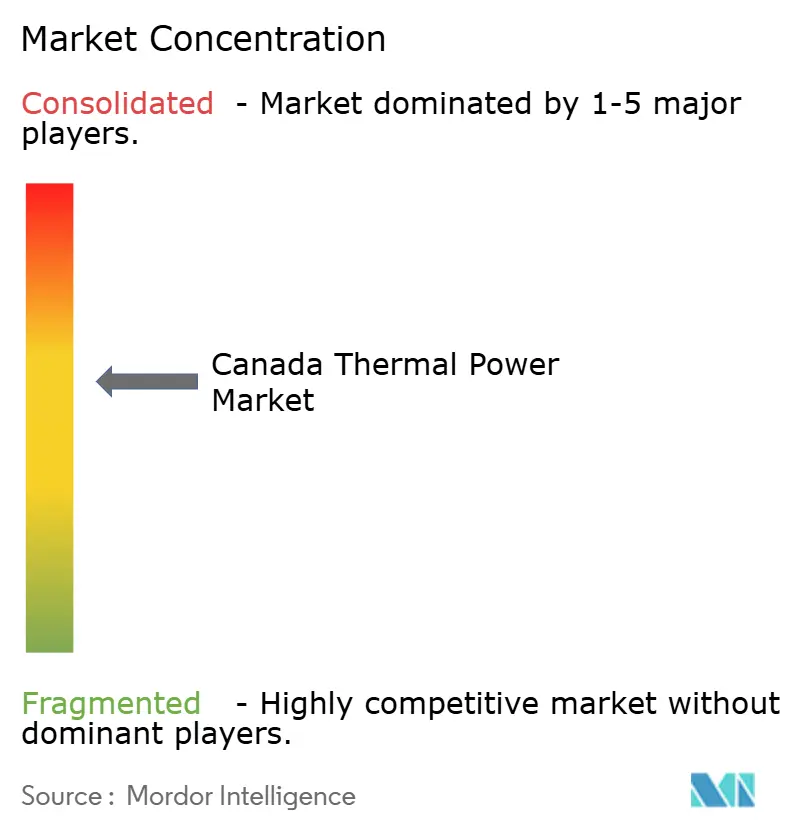

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Wärmekraftmarkts durch ���ϲ�����

Die Größe des kanadischen Wärmekraftmarkts wird im Jahr 2026 auf 31,69 Gigawatt geschätzt, ausgehend vom Wert von 32,10 Gigawatt im Jahr 2025, mit Projektionen für 2031, die 29,71 Gigawatt zeigen, und wächst mit einer CAGR von -1,27 % über den Zeitraum 2026–2031.

Die beschleunigte Stilllegung von Kohle im Rahmen des bundesweiten Ausstiegsmandats und die in den Clean Electricity Regulations 2024 verankerte Obergrenze von 65 tCO₂/GWh sind die zentralen Schrumpfungskatalysatoren; dennoch dämpfen Aufrüstungen auf Erdgas-Kombikraftwerke den ausgewiesenen Rückgang, indem sie die Flotteneffizienz steigern und die Emissionen je Einheit senken. Albertas deregulierter Strommarkt, das durch LNG-Exporte angetriebene Lastwachstum in British Columbia sowie die Versorgungslücke in Saskatchewan nach dem Kohleausstieg begründen gemeinsam die Ersatznachfrage; gleichzeitig lenken Bundes-Investitionsgutschriften und Steuergutschriften für CO₂-Abscheidung die Projektökonomie zugunsten gasbetriebener Anlagen mit CCS. Industrielle Kraft-Wärme-Kopplungs-Erweiterungen innerhalb der Ölsande, schnellstartende Spitzenlastkraftwerke, die Kapazitätszahlungen anstreben, sowie wasserstoffbereite Turbinen, die Anlagen gegen steigende CO₂-Preise zukunftssicher machen, sind die vorrangigen Opportunitätsknoten. Indes komprimieren unternehmensseitige Erneuerbare-Energie-PPAs, die wachsende Interverbindungskapazität mit Québec und steigende CO₂-Kosten die Handelsspreads und verstärken den Wandel von der Grundlastversorgung hin zu flexibilitätsorientierten Einnahmeströmen.

Wesentliche Erkenntnisse des Berichts

- Nach Brennstofftyp entfiel im Jahr 2025 ein Marktanteil von 46,85 % am kanadischen Wärmekraftwerk-Markt auf Erdgas; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 2,66 % wachsen.

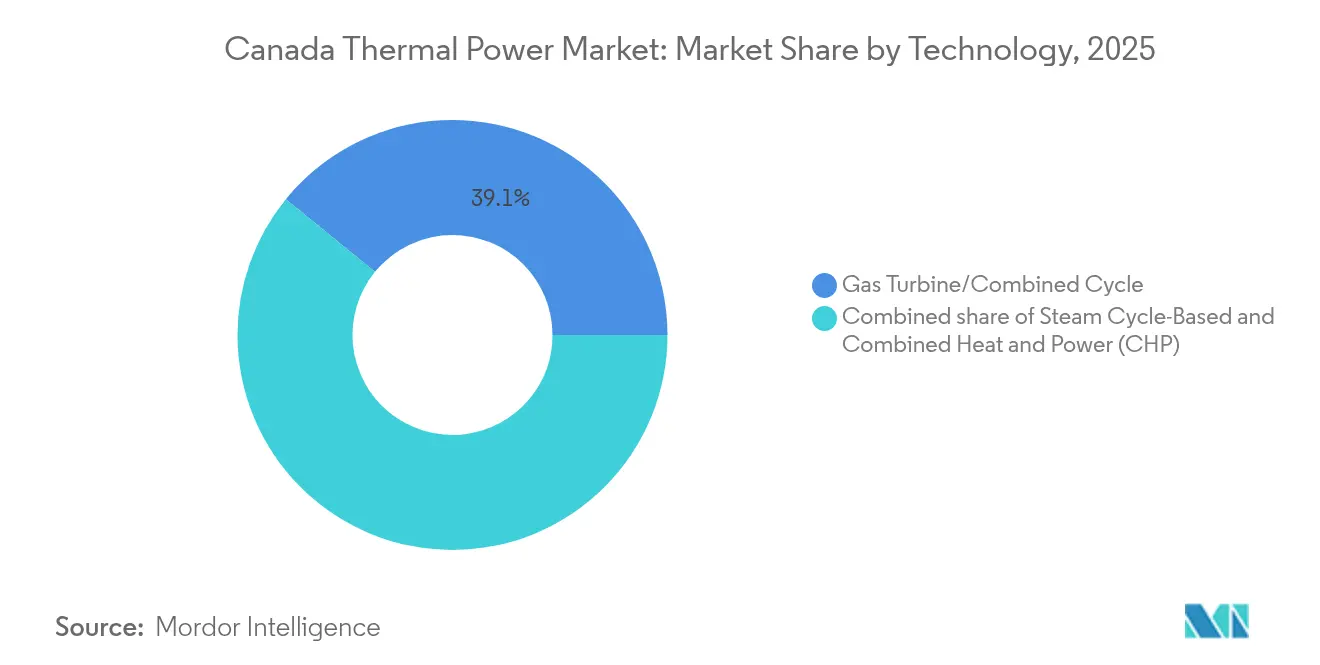

- Nach Technologie hielten Gasturbinen- und Kombikraftwerkseinheiten im Jahr 2025 einen Anteil von 39,12 % an der Marktgröße des kanadischen Wärmekraftwerk-Markts und werden bis 2031 voraussichtlich mit einer CAGR von 2,02 % zulegen.

- Nach Verbrennungsmethode entfielen im Jahr 2025 turbinenbasierte Systeme auf 59,15 % der Marktgröße des kanadischen Wärmekraftwerk-Markts und werden zwischen 2026 und 2031 mit einer CAGR von 2,55 % wachsen.

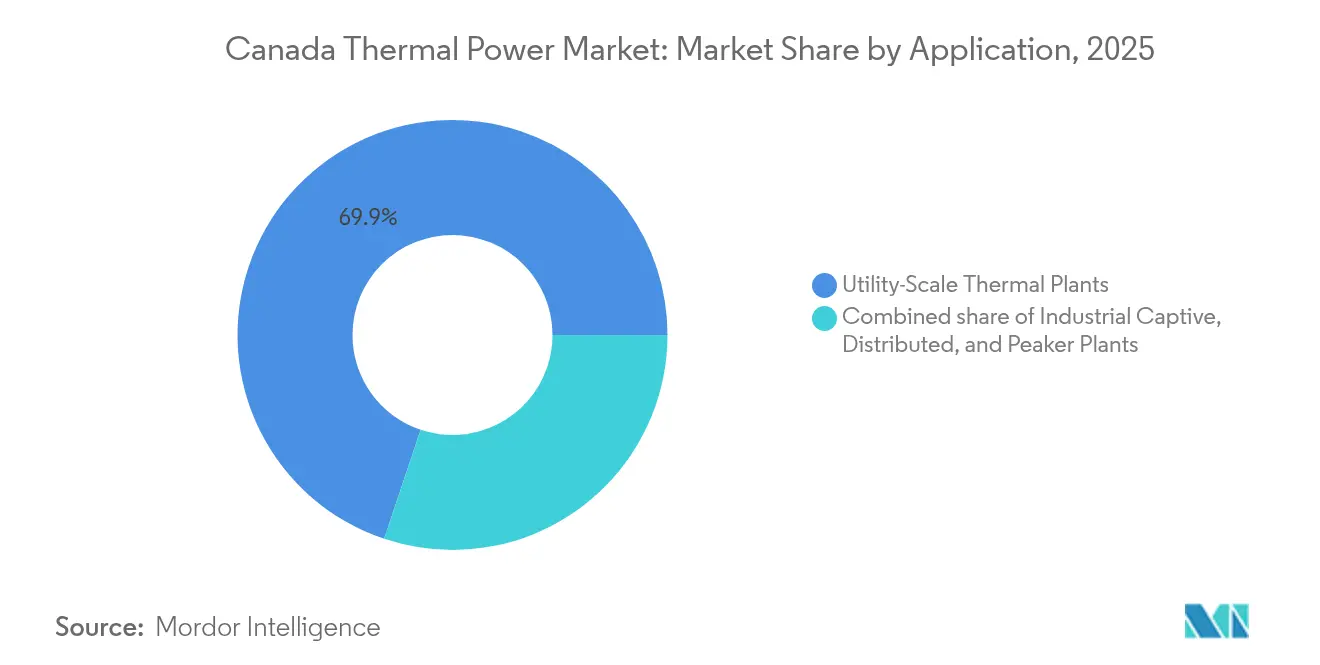

- Nach Anwendung verzeichneten industrielle Eigenversorgungskraftwerke im Jahr 2025 einen Marktanteil von 15,35 % am kanadischen Wärmekraftwerk-Markt und werden bis 2031 voraussichtlich die höchste CAGR von 3,19 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Wärmekraftmarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatz alternder Kohlekraftwerke durch hocheffiziente CCGT-Anlagen | +2.1% | Alberta, Saskatchewan | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedenken hinsichtlich der Netzstabilität angesichts wachsender variabler erneuerbarer Energien | +1.4% | Alberta, Ontario | Kurzfristig (≤ 2 Jahre) |

| LNG-Exportwachstum fördert gasbefeuerte Kapazität in Westkanada | +0.9% | British Columbia, nördliches Alberta | Langfristig (≥ 4 Jahre) |

| Provinzieller CO₂-Kreditpreisboden katalysiert Effizienz-Nachrüstungen | +0.6% | Alberta, Saskatchewan | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Kleinmodulare Reaktoren (KMR) gestalten den langfristigen Grundlastmix um | +0.3% | Ontario, Saskatchewan, New Brunswick | Langfristig (≥ 4 Jahre) |

| Kraft-Wärme-Kopplungs-Erweiterungen in den Ölsanden zur Dampf- und Stromselbstversorgung | +0.8% | Albertas Ölsande | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ersatz alternder Kohlekraftwerke durch hocheffiziente CCGT-Anlagen

Ottawas Kohleverbot bis 2030 komprimierte ein Jahrzehnt an Stilllegungen auf sechs Jahre und zwang Versorgungsunternehmen, 8 GW Kohle durch steuerbare Alternativen zu ersetzen.[1]Canada Energy Regulator, "Canada's Power Generation Outlook," cer-rec.gc.ca Alberta schloss seinen Kohleausstieg im Juni 2024 ab, und Saskatchewan stilllegte die Einheiten 4–6 des Boundary Dam-Kraftwerks im selben Jahr, wodurch eine Versorgungslücke entstand, die nur durch moderne CCGT-Kapazität geschlossen werden kann. Capital Powers Genesee-Repowering-Projekt mit 1.857 MW, seit Dezember 2024 in Betrieb, setzt einen Wärmeeffizienz-Benchmark von 64 % und reduziert die Emissionsintensität um 60 %. Die Clean Electricity Regulations erlauben konformen Gaseinheiten den Betrieb bis 2050, was eine Einnahmetransparenz von 25 Jahren sichert und eine Projektpipeline im Wert von 2 Milliarden USD stimuliert. Entwickler gestalten neue Turbinen auch mit Anschlüssen für CO₂-Abscheidung oder Wasserstoff-Co-Feuerungsoptionen, um Anlagen gegen strengere Vorschriften nach 2035 zukunftssicher zu machen.

Zunehmende Bedenken hinsichtlich der Netzstabilität angesichts wachsender variabler erneuerbarer Energien

Alberta hat zwischen 2023 und 2024 mehr als 4 GW Wind- und Solarenergie hinzugefügt, wodurch der Anteil erneuerbarer Energien an Spitzentagen auf über 20 % gestiegen ist und subständliche Frequenzschwankungen auftraten, die den AESO Reserveengpässen aussetzten.[2]Alberta Electric System Operator, "2024 Market Statistics," aeso.ca Der verzögerte Kapazitätsmarkt der Provinz, der nun für 2027 geplant ist, zielt darauf ab, 4.500 MW gesicherter Versorgung zu beschaffen, wobei aeroderivative Gasturbinen aufgrund ihrer Zehn-Minuten-Startfähigkeit bevorzugt werden. Ontario steht vor einer parallelen Versorgungslücke von 3.000 MW bis 2027, da das Kernkraftwerk Pickering stillgelegt wird und die durch Elektrofahrzeuge getriebene Last zunimmt, was den IESO dazu veranlasst, schnell hochfahrende Spitzenlastkraftwerke und Batteriespeicher zu beauftragen. Die Kältewellen im Januar 2024 ließen die Poolpreise in Alberta auf KAD 999/MWh steigen und bestätigten die wirtschaftliche Grundlage für thermische Schnellstartflexibilität.

LNG-Exportwachstum fördert gasbefeuerte Kapazität in Westkanada

LNG Canadas Phase-1-Terminal mit 14 Mtpa, seit Oktober 2024 in Betrieb, verbraucht rund 300 MW Strom und begründet einen zukünftigen Bedarf von 500–700 MW, sobald Phase 2 die Verflüssigungsvolumina verdoppelt. Joint-Venture-Partner erwägen eine standorteigene Kraft-Wärme-Kopplung, um zugekauften Strom zu reduzieren – ein Modell, das von Woodfibre und Cedar LNG übernommen wird. Wachsende petrochemische Investitionen in Albertas Industrial Heartland schaffen einen weiteren Nachfrageknoten, wobei pipeline-nahe Handelskombikraftwerke als kostengünstigste Versorgungsoption entstehen.

Provinzieller CO₂-Kreditpreisboden katalysiert Effizienz-Nachrüstungen

Albertas TIER-Programm generierte 2024 CO₂-Kredithandel im Wert von KAD 500 Millionen und setzt sinkende Intensitäts-Basiswerte fest, die CCGT-Effizienzaufrüstungen oder CCS-Integration belohnen. Saskatchewans OBPS-Programm spiegelt TIER wider und verengt zusammen mit einem föderalen CCUS-Investitionssteuerkredit, der bis zu 50 % der Abscheidungsausrüstung abdeckt, die Amortisationszeit für groß angelegte Nachrüstungen wie Capital Powers 2-Mtpa-Genesee-CCS-Einheit.[3]Capital Power, "Genesee Repowering Project Update," capitalpower.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweites Kohlausstiegsmandat bis 2030 | –3.2% | Alberta, Saskatchewan, Nova Scotia | Kurzfristig (≤ 2 Jahre) |

| Steigende föderale und provinzielle CO₂-Bepreisung | –1.8% | National (am höchsten in Alberta und Saskatchewan) | Mittelfristig (2–4 Jahre) |

| Unternehmensseitige Erneuerbare-Energie-PPAs, die die Grundlastnachfrage erodieren | –1.1% | Alberta, Ontario | Mittelfristig (2–4 Jahre) |

| Interprovizielle Übertragungsnetze begünstigen Wasserkraftimporte aus Québec | –0.9% | Ontario, New Brunswick | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Bundesweites Kohleausstiegsmandat bis 2030

Das Kohleverbot entfernt bis Ende 2029 8 GW Kapazität, wobei KAD 2–3 Milliarden an Buchwert abgeschrieben werden und Einzelhandels-Tariferhöhungen von 8–12 % in Alberta und Saskatchewan ausgelöst werden.

Steigende föderale und provinzielle CO₂-Bepreisung

Der industrielle CO₂-Mindestpreis steigt bis 2030 auf KAD 170/Tonne, was die variablen Kosten ungedämmter Gaskraftwerke um KAD 68–77/MWh erhöht und die Handelsspreads verengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstofftyp: Erdgas baut seinen Vorsprung aus, während Kohle ausscheidet

Erdgasbetriebene Anlagen hielten 2025 einen Anteil von 46,85 % am kanadischen Wärmekraftwerk-Markt und werden mit einer CAGR von 2,66 % wachsen, da CCGT-Ersatzanlagen das durch den Kohleausstieg entstandene Vakuum füllen. Die Kohlekapazität wird bis 2029 auf eine vernachlässigbare Relevanz einbrechen, während die ölbefeuerte Erzeugung in Atlantikkanada und abgelegenen Gemeinden unter einen Anteil von 5 % fällt, verdrängt durch Wasserkraftimporte und Batteriespeicher. Westkanadas reichhaltige Montney-Versorgung hält die Gaspreise unter KAD 3/GJ und macht die Einsatzökonomie auch unter steigenden CO₂-Kosten wettbewerbsfähig. Der Erdgas-Anteil an der Marktgröße des kanadischen Wärmekraftwerks wird für 2031 auf 17,53 GW projiziert, was 58,98 % der Flottenkapazität entspricht. Wasserstoffbereite Turbinen und CCUS-Steuergutschriften bieten eine Absicherung gegen künftige CO₂-Verschärfungen.

Regionale Versorgungsdynamiken verstärken den Trend. Albertas Post-Kohle-Nachfrage sowie LNG Canadas Last in British Columbia sichern bis 2030 1,5–2 GW an Neubauten von Gaskraftwerken. Ölbefeuerte Spitzenlastkraftwerke in Coleson Cove und maritime Dieseleinheiten sehen einem raschen Rückgang der Auslastung entgegen, sobald die Churchill-Falls-Exporte skalieren. Da sich keine neuen Kohle- oder Schweröl-Projekte in der Pipeline befinden, sichert sich Erdgas den einzigen positiven Wachstumspfad innerhalb des Brennstoffmixes.

Nach Technologie: CCGT-Effizienz setzt den Wettbewerbsmaßstab

Gasturbinen- und Kombikraftwerkseinheiten machten 2025 39,12 % der installierten Kapazität aus und werden mit einer CAGR von 2,02 % wachsen, gestützt durch die 64%-Wärmeeffizienz-Benchmarks, die von GE-7HA.03-Turbinen in Genesee gesetzt werden. Die Marktgröße des kanadischen Wärmekraftwerks, die mit der CCGT-Technologie verbunden ist, wird bis 2031 voraussichtlich 13,88 GW erreichen. KWK-Systeme, die mit Ölsandbetrieben verbunden sind, liefern trotz ihrer geringeren Größe die schnellste CAGR von 2,86 %, da die Abwärmenutzung den thermischen Gesamtwirkungsgrad der Anlage auf über 75 % steigert und für provinzielle TIER-Gutschriften qualifiziert. Dampfkreislauf-Kohlekraftwerke, bis 2025 auf 2 GW gesunken, befinden sich auf einem unumkehrbaren Ausstiegskurs.

Analysen mittels digitaler Zwillinge reduzieren erzwungene Ausfälle und verlängern Wartungszyklen, wodurch die LCOE um bis zu KAD 5/MWh gesenkt werden. Aeroderivative Einfachzykluseinheiten schließen Spitzenlastlücken und gewinnen Kapazitätsauktionen dank Rampen von null auf Volllast in unter zehn Minuten. Ältere CCGTs mit 55–58 % Effizienz werden marginal, sofern sie nicht mit Trocken-Niedrig-NOx-Brennkammern, Wasserstoff-Fähigkeit oder CCS-Modulen nachgerüstet werden.

Nach Verbrennungsmethode: Turbinenbasierte Systeme übertreffen das veraltete Staubfeuerungsverfahren

Turbinenbasierte Feuerungsmethoden kontrollierten 2025 59,15 % der installierten Kapazität und werden mit einer CAGR von 2,55 % wachsen, während die Staubfeuerungsverbrennung von einem Anteil von 40,85 % bis 2029 auf nahezu null schrumpft. Die turbinenbasierte Kapazität innerhalb der Marktgröße des kanadischen Wärmekraftwerks wird von 18,98 GW im Jahr 2025 auf 22,05 GW im Jahr 2031 wachsen. Wirbelschichtanlagen verbleiben in Nischenanwendungen für Biomasse und CCS-Pilotprojekte, während Verbrennungsmotoren unter erneuerbaren Energien zuzüglich Speicher-Mikronetzen im Norden zurückgehen. Die Wasserstoff-Co-Feuerungszertifizierung bei 50%-Mischungsverhältnissen macht große Turbinen zukunftssicher, wenngleich Kostenbarrieren bestehen, bis grüner Wasserstoff unter KAD 3/kg fällt.

Betriebliche Agilität definiert die Methodenaufteilung. Aeroderivative Turbinen gewährleisten Zehn-Minuten-Starts und ermöglichen Hilfsdiensteerlöse bei volatilen erneuerbaren Energien, während Staubfeuerungskessel mehrere Stunden benötigen und damit ihre Marktfähigkeit unter neuen Kapazitätsmarktregeln einbüßen. Die Kapitalausgaben für Konversionen von Staubfeuerung auf Gas konkurrieren mit Neubauten von Kombikraftwerken und besiegeln den Ausstieg der Staubfeuerung.

Nach Anwendung: Industrielle Eigenversorgungskraftwerke verzeichnen rasantes Wachstum

Versorgungsmaßstäbliche Kraftwerke hatten 2025 einen Anteil von 69,85 %, aber ihre Aussichten stagnieren, da unternehmensseitige PPAs Grundlastmengen abziehen. Industrielle Eigenversorgungskraftwerke, derzeit bei 15,35 %, werden auf Basis von Ölsand-Kraft-Wärme-Kopplung eine CAGR von 3,19 % erzielen und ihren Anteil bis 2031 auf 19,62 % steigern. Eigenversorgungserweiterungen von 1,2–1,4 GW, angeführt von Suncor und Imperial Oil, treiben die Marktgröße des kanadischen Wärmekraftwerks für industrielle Stromversorgung bis 2031 auf 5,86 GW. Dezentrale Anlagen unter 50 MW verlieren in städtischen Zentren an Bedeutung, wo Photovoltaik auf Dächern und Batteriespeicher Gas-KWK unterbieten, bleiben jedoch für Rechenzentren, Krankenhäuser und Campusanlagen, die Ausfallsicherheit schätzen, rentabel.

Spitzenlastkraftwerk-Projekte florieren: Albertas Kapazitätsauktion 2027 und Ontarios jährliche IESO-Ausschreibungen zahlen KAD 50–80/kW-Jahr und stärken die Investitionsgrundlage für schnellstartende Turbinen. Handelsbetreiber wie ENMAX und ATCO erzielen bereits Kapazitätsfaktoren von 15–25 % aus Spitzenlastkraftwerk-Flotten und monetarisieren Reserve- und Schwarzstartdienste während erneuerbarer Energieflauten.

Geografische Analyse

Alberta bleibt das Zentrum und besaß 2025 44,70 % der Kapazität des kanadischen Wärmekraftwerk-Markts. Kohles Ausstieg im Juni 2024 und eine deregulierte Poolstruktur treiben eine 2-GW-Warteschlange von CCGT-Neubauten an, während Poolpreise in Spitzenzeiten über KAD 999/MWh die Wirtschaftlichkeit schnellstartender Gaskraftwerke bestätigen. TIER-Kreditliquidität im Wert von KAD 500 Millionen im Jahr 2024 dämpft die CO₂-Preiseskalation und beschleunigt CCS-Nachrüstungen.

Saskatchewans Markt schrumpft, da 1,2 GW Kohle 2024 abgeschaltet wurden; dennoch schließen das Aspen-CCGT-Projekt und prospektive Kleinmodulare Reaktoren einen Teil der Lücke. Ontario schwenkt auf Kernkraft-Sanierungen und 2 GW fester Wasserkraftimporte aus Québec um, wodurch Gasstromerzeugung hauptsächlich auf Spitzenlastaufgaben beschränkt wird. Nordosten von British Columbia entwickelt sich zu einem Wachstumspocket, wo LNG Canadas steigende Last nach 2025 bis zu 700 MW Gasausbau auslösen könnte. Atlantikkanada stützt sich auf Wasserkraftimporte über die KAD-10-Milliarden-Interverbindung von Hydro-Québec, wodurch die thermische Auslastung in Coleson Cove auf unter 30 % sinkt. Manitoba und Québec, beide wasserkraftdominant, beschränken Wärmekraft auf Dieselreserveversorgung in abgelegenen Netzen.

Wettbewerbslandschaft

Wettbewerbslandschaft

Provinzielle Marktführer – TransAlta, Capital Power, Ontario Power Generation, SaskPower und Emera – kontrollieren rund 60 % der Gesamtkapazität, doch Veräußerungen und Strategieumschwünge erzeugen Fluktuation. TransAltas KAD-1,0-Milliarden-Sundance-Verkauf an Heartland im März 2024 finanziert Erneuerbare-Energie- und Batterie-Vorhaben, während Capital Power die 144-MW-Joffre-Kraft-Wärme-Kopplungseinheit an Pembina veräußerte und die Erlöse in Genesee CCS investierte.[4]TransAlta Corporation, "Asset Portfolio Review 2024," transalta.com Albertas Handelsarena erhöht den Wettbewerbsdruck, da Maxim, ATCO und ENMAX bei den Einsatzökonomien gegen CO₂-Kosten von fast KAD 95/Tonne kämpfen.

Ölsandproduzenten etablieren sich als Herausforderer im Bereich der eingebetteten Stromerzeugung; Suncor, Imperial Oil und CNRL fügen gemeinsam über 1 GW Kraft-Wärme-Kopplung hinzu und umgehen Netzversorger. Die technologische Führerschaft verlagert sich zu Betreibern von GE-7HA.03- und Siemens-D-Series-Turbinen, die 64 % Effizienz und Verfügbarkeitsgewinne durch digitale Zwillinge genießen, mit denen ältere Anlagen nicht mithalten können. Föderale CCUS- und Clean-Electricity-Gutschriften bevorzugen bilanzstarke Marktführer, die in der Lage sind, Abscheidungseinheiten oder Wasserstoff-Pilotprojekte zu finanzieren, und könnten dünn kapitalisierte Handelsbetreiber bis 2030 verdrängen.

Regulierungssicherheit im Rahmen der Clean Electricity Regulations sichert 25-jährige Betriebszeiträume für konforme Gasanlagen, verpflichtet diese jedoch ab 2035 zu einer Leistung von 65 tCO₂/GWh oder besser, was CCS oder Wasserstoffbereitschaft faktisch zur Betriebsgenehmigung macht. Investitionen in noch unerschlossene Bereiche konzentrieren sich auf Spitzenlastkraftwerke in Alberta, CCGTs in Saskatchewan und industrielle KWK, wo duale Wärme-Strom-Erlöse die internen Renditen von Projekten verbessern.

Marktführer der kanadischen Wärmekraftbranche

SaskPower International Inc

TransAlta Corporation

Ontario Power Generation Inc

Capital Power Corporation

Emera Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TransAlta schloss die Übernahme von Heartland Generation für KAD 542 Millionen ab und festigte damit seine Führungsposition in Albertas Gasflotte.

- April 2025: Capital Power schloss den Kauf der Kraftwerke Hummel und Rolling Hill ab, erweiterte sein Alberta-Gasportfolio und trieb das Atlas-CO₂-Speicherprojekt gemeinsam mit Shell Canada voran.

- März 2025: Die Bundesregierung stellte KAD 304 Millionen für die Entwicklung Kleinmodularer Reaktoren in Saskatchewan, Alberta und Ontario bereit, darunter KAD 54 Millionen für SaskPowers Vorentwicklungsarbeit.

- Februar 2025: Pembina Pipeline erwarb einen 50%-Anteil an der Greenlight Electricity Centre Partnership mit Kineticor, um bis zu 1.800 MW gasbetriebene Kapazität mit CO₂-Abscheidung zu errichten, mit geplantem Netzanschluss 2027.

Berichtsumfang des kanadischen Wärmekraftmarkts

Wärmekraftwerke sind Kraftwerke, die Wärmeenergie in elektrische Energie umwandeln. Das Verbrennen von Öl, Flüssigerdgas (LNG), Kernbrennstoff und anderen Materialien erzeugt Wärmekraft, die Generatoren antreibt und Strom erzeugt. Diese Erzeugung versorgt in der Regel mit Strom, da sie verschiedenen Strombedarf von Industrie-, Gewerbe- und Privatkunden decken kann.

Der kanadische Wärmekraftmarkt ist nach Brennstofftyp, Technologie, Verbrennungsmethode, Anwendung und Geografie segmentiert. Nach Brennstofftyp ist der Markt in Kohlefeuerung, Erdgasfeuerung und Ölfeuerung unterteilt. Nach Technologie ist der Markt in Dampfkreislaufbasiert, Gasturbine/Kombikraftwerk und Kraft-Wärme-Kopplung (KWK) unterteilt. Nach Verbrennungsmethode ist der Markt in Staubfeuerungsverbrennung, Wirbelschichtverbrennung, Vergasung, Verbrennungsmotoren und Turbinenbasierte Verbrennung unterteilt. Nach Anwendung ist der Markt in Versorgungsmaßstab, Industrielle Eigenversorgung, Dezentrale Versorgung und Spitzenlastkraftwerke unterteilt. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (MW) erstellt.

| Kohlekraftwerke |

| Erdgaskraftwerke |

| Ö��������ڳٷɱ����� |

| Dampfkreislaufbasiert |

| Gasturbine/Kombikraftwerk |

| Kraft-Wärme-Kopplung (KWK) |

| Staubfeuerungsverbrennung |

| Wirbelschichtverbrennung |

| Vergasung |

| Verbrennungsmotoren |

| Turbinenbasierte Verbrennung |

| Wärmekraftwerke im Versorgungsmaßstab |

| Industrielle Eigenversorgungskraftwerke |

| Dezentrale Wärmekraftwerke |

| Spitzenlastkraftwerke |

| Nach Brennstofftyp | Kohlekraftwerke |

| Erdgaskraftwerke | |

| Ö��������ڳٷɱ����� | |

| Nach Technologie | Dampfkreislaufbasiert |

| Gasturbine/Kombikraftwerk | |

| Kraft-Wärme-Kopplung (KWK) | |

| Nach Verbrennungsmethode | Staubfeuerungsverbrennung |

| Wirbelschichtverbrennung | |

| Vergasung | |

| Verbrennungsmotoren | |

| Turbinenbasierte Verbrennung | |

| Nach Anwendung | Wärmekraftwerke im Versorgungsmaßstab |

| Industrielle Eigenversorgungskraftwerke | |

| Dezentrale Wärmekraftwerke | |

| Spitzenlastkraftwerke |

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität hat der kanadische Wärmekraftwerk-Markt im Jahr 2024 hinzugefügt oder stillgelegt?

Die Flotte hat 3,8 GW Kohle in Alberta und 1,2 GW in Saskatchewan abgebaut, während 1,9 GW neuer CCGT-Kapazität in Genesee hinzugefügt wurden.

Welche Provinz hat derzeit den größten Anteil an Kanadas betrieblicher Wärmekraftkapazität?

Alberta, mit rund 44,70 % der installierten gasbefeuerten Kapazität nach seinem vollständigen Kohleausstieg.

Wie werden die Clean Electricity Regulations neue Gasprojekte nach 2035 beeinflussen?

Gaskraftwerke müssen eine Emissionsintensitätsobergrenze von 65 tCO₂/GWh einhalten oder kompensieren, was Entwickler zur CCS-Integration oder Wasserstoffbeimischung veranlasst, um konform zu bleiben.

Wo liegen die am schnellsten wachsenden Eigenversorgungskraftwerk-Chancen?

Ölsandstandorte im nördlichen Alberta fügen bis 2030 mehr als 1 GW hocheffizienter Kraft-Wärme-Kopplung hinzu.

Welche Anreize unterstützen CO₂-Abscheide-Nachrüstungen an kanadischen Gaskraftwerken?

Ein föderaler CCUS-Investitionssteuerkredit, der bis zu 50 % des förderfähigen Kapitals abdeckt, und ein 15-prozentiger Clean-Electricity-Investitionssteuerkredit verbessern die Projektökonomie erheblich.

Welche Technologie setzt derzeit den Effizienz-Benchmark in kanadischen CCGT-Anlagen?

GEs 7HA.03-Turbine, die mit 64 % Kombikraftwerk-Effizienz im Genesee-Standort in Alberta betrieben wird.

Seite zuletzt aktualisiert am: