Größe und Marktanteil des kanadischen Marktes für erneuerbare Energien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

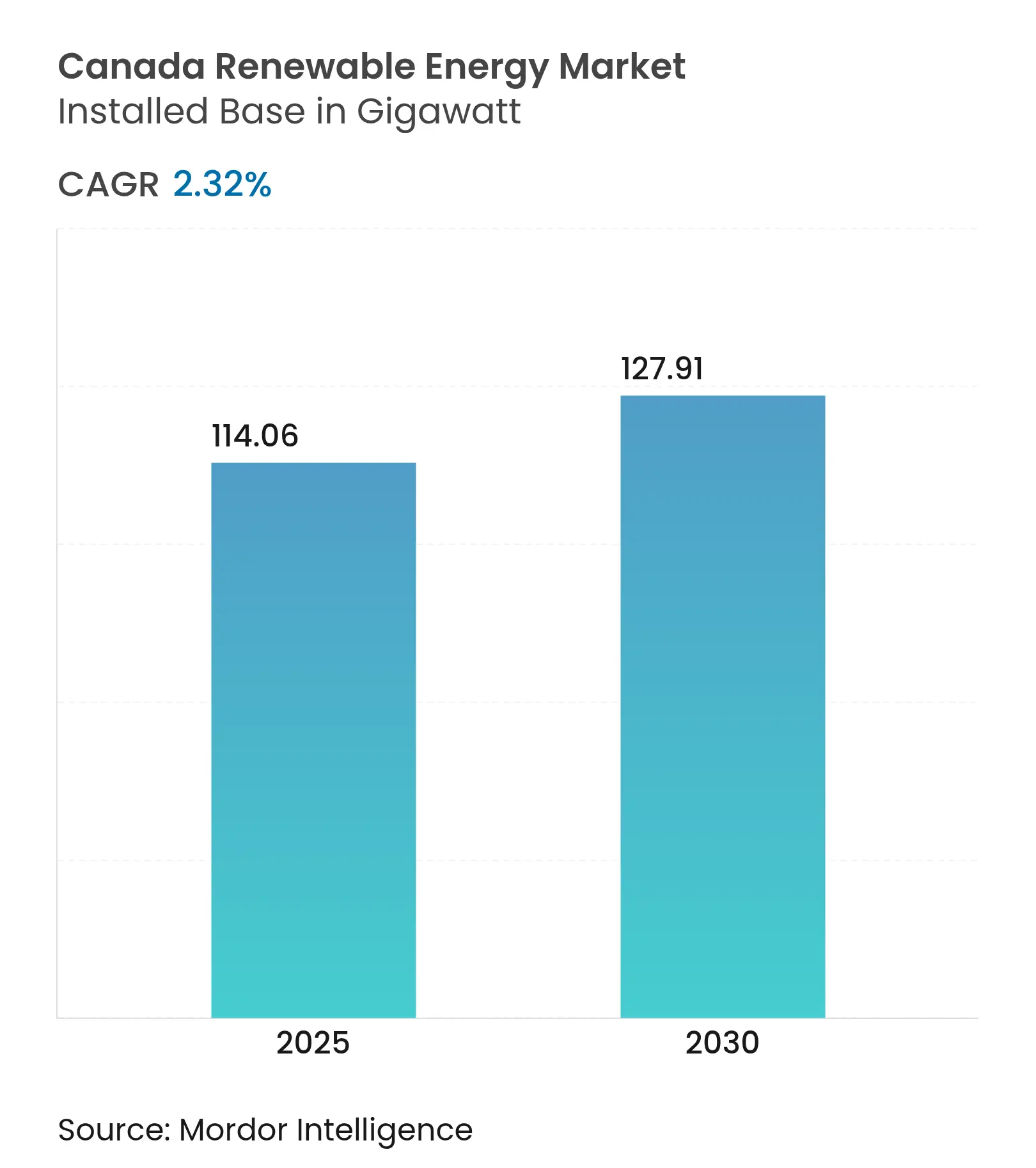

| Marktvolumen (2025) | 114.06 Gigawatt |

| Marktvolumen (2030) | 127.91 Gigawatt |

| Wachstumsrate (2025 - 2030) | 2.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für erneuerbare Energien durch ���ϲ�����

Die Größe des kanadischen Marktes für erneuerbare Energien in Bezug auf die installierte Basis wird voraussichtlich von 114,06 Gigawatt im Jahr 2025 auf 127,91 Gigawatt bis 2030 wachsen, bei einer CAGR von 2,32 % während des Prognosezeitraums (2025–2030).

Wasserkraftanlagen bilden weiterhin das Fundament der Stromerzeugung, doch Zuwächse bei Wind- und Solarenergie übertreffen das Wachstum der Bestandsanlagen, da die CO₂-Bepreisung über 170 CAD pro Tonne steigt. Sinkende Stromgestehungskosten und ein wachsendes Volumen an Unternehmens-Stromabnahmeverträgen stärken die Finanzierbarkeit von Projekten, während Eigenkapitalbeteiligungsstrukturen indigener Gemeinschaften die Finanzierungshürden für Anlagen in abgelegenen Regionen senken. Grüne Wasserstoff-Exportkorridore erweitern die Nachfragebasis über den inländischen Strombedarf hinaus, und staatliche Anreize für saubere Technologien verbessern die wirtschaftliche Attraktivität für Privathaushalte und fördern die Verbreitung dezentraler Solar-plus-Speicher-Lösungen.

Wichtigste Erkenntnisse des Berichts

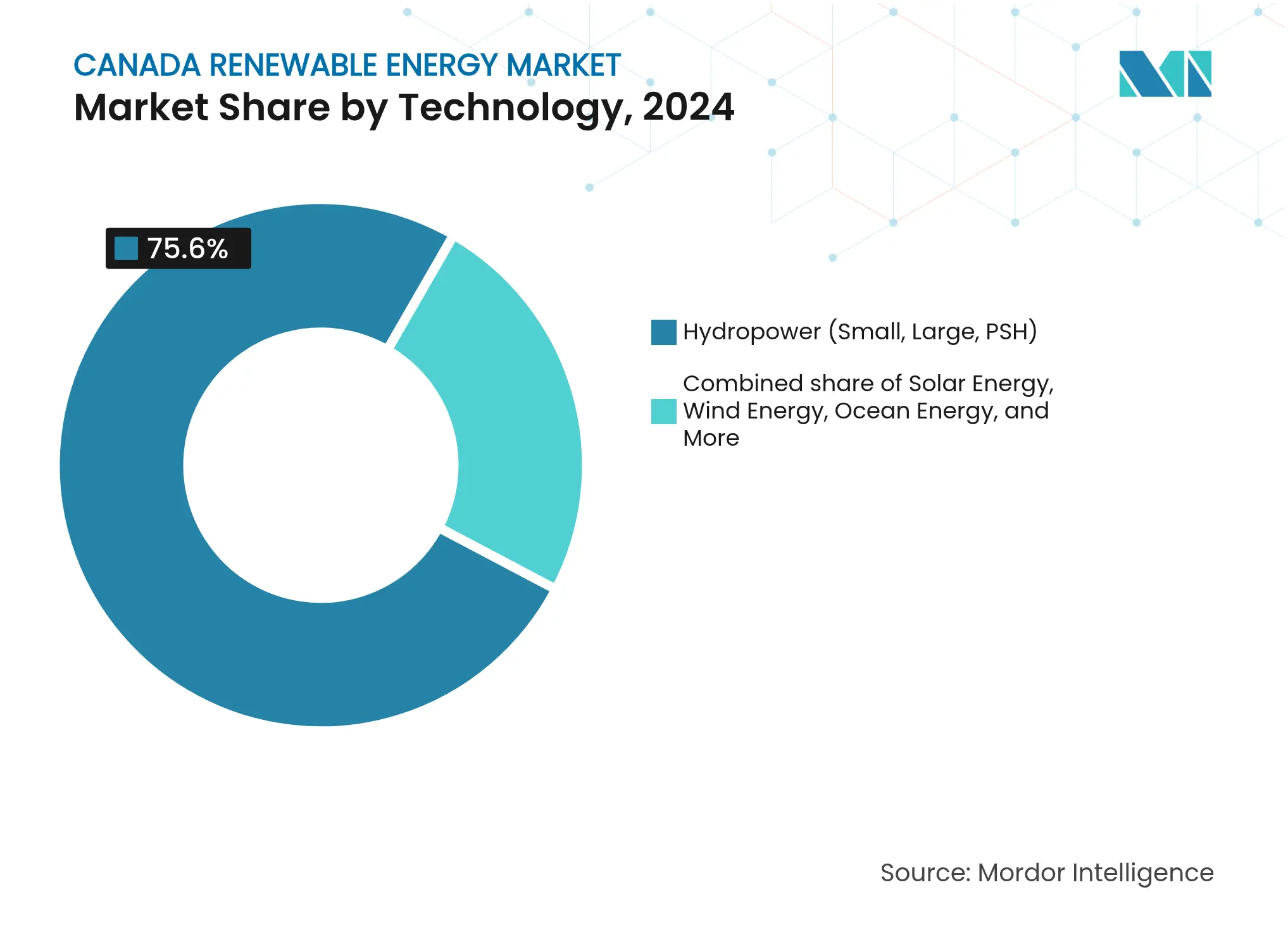

- Nach Technologie entfiel im Jahr 2024 ein Marktanteil von 75,6 % auf die Wasserkraft im kanadischen Markt für erneuerbare Energien, während Meeresenergie bis 2030 mit einer CAGR von 58,5 % wächst.

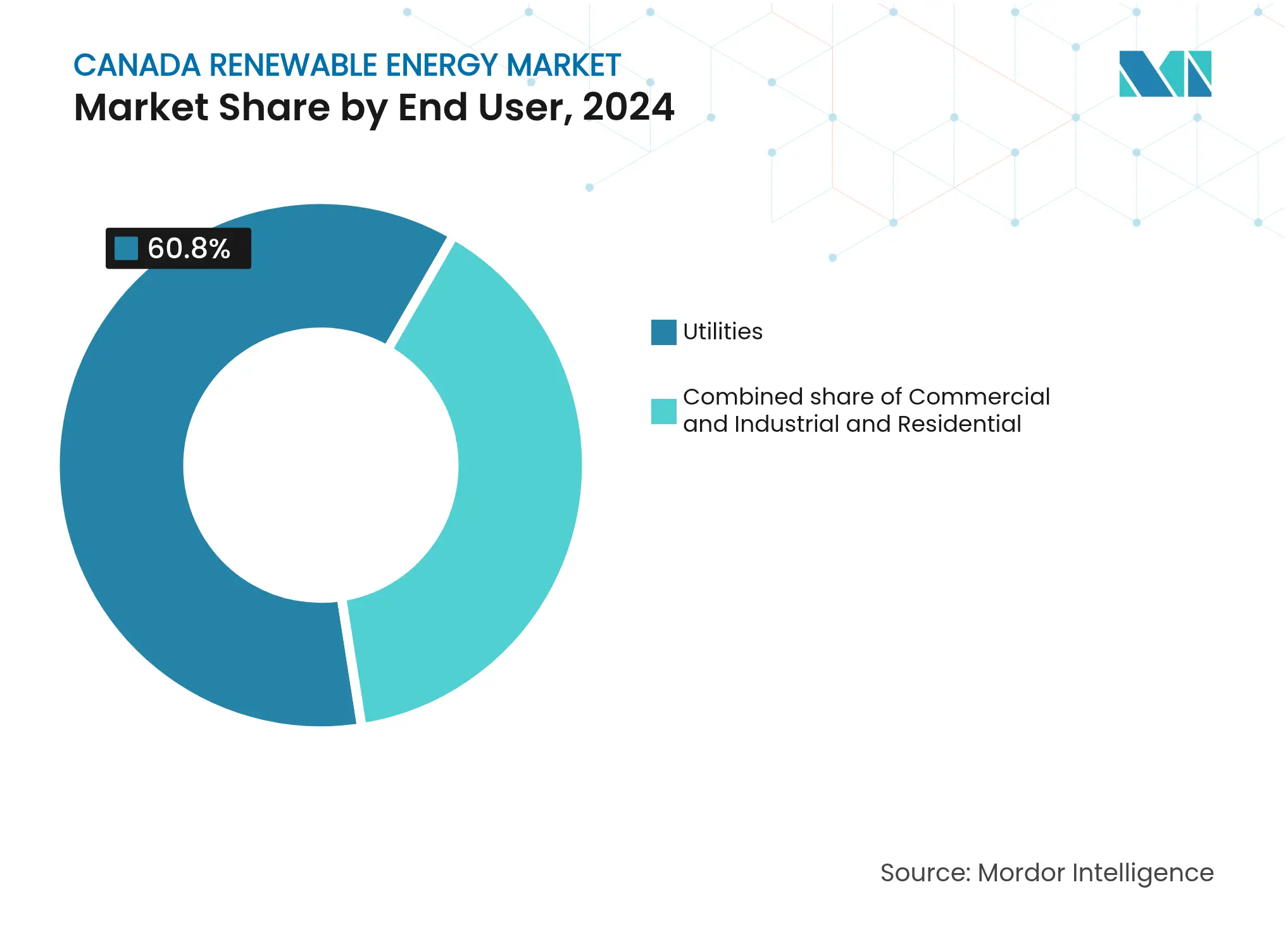

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2024 einen Nachfrageanteil von 60,8 %; das Wohngebäudesegment wird bis 2030 voraussichtlich mit einer CAGR von 6,6 % wachsen.

Trends und Erkenntnisse des kanadischen Marktes für erneuerbare Energien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der bundesweiten CO₂-Bepreisung | +0.60% | National, mit stärkster Wirkung in Alberta und Saskatchewan | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Mandat zur Verlagerung von Kohle auf erneuerbare Energien | +0.50% | Alberta, Saskatchewan, Nova Scotia | Kurzfristig (≤ 2 Jahre) |

| Sinkende Stromgestehungskosten für Onshore-Wind und netzgekoppelte Photovoltaik | +0.40% | National, mit frühen Gewinnen in Ontario, Alberta und Quebec | Mittelfristig (2–4 Jahre) |

| Anstieg von Unternehmens-PPAs aus den Bereichen Rechenzentren und Bergbau | +0.30% | Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Rahmenbedingungen für indigene Eigenkapitalbeteiligung zur Erschließung von Kapital | +0.20% | British Columbia, Prärieprovinzen, nördliche Territorien | Langfristig (≥ 4 Jahre) |

| Initiativen für grüne Wasserstoff-Exportkorridore | +0.20% | Atlantische Provinzen, mit Ausstrahlungseffekten auf Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Eskalation der bundesweiten CO₂-Bepreisung

Steigende CO₂-Abgaben erhöhen die Erzeugungskosten fossiler Brennstoffe und schärfen die Wettbewerbsfähigkeit erneuerbarer Energien, insbesondere da die Sätze bis 2030 auf 170 CAD pro Tonne steigen.[1]CBC News, "Eskalation des bundesweiten CO₂-Preises," cbc.ca Die im Jahr 2024 verabschiedeten Vorschriften für saubere Elektrizität verlangen bis zur Mitte des Jahrhunderts emissionsfreien Strom und zwingen Versorgungsunternehmen, erneuerbare Kapazitäten schnell auszubauen.[2]Canada Gazette, "Vorschriften für saubere Elektrizität 2024," canadagazette.gc.ca Die Provinzen unterscheiden sich im Tempo der Einhaltung, doch das Preissignal verbessert die langfristige Einnahmensicherheit für Wind- und Solarentwickler, unterstützt Handelsprojekte und verlängert die von institutionellen Investoren angestrebten Vertragslaufzeiten.

Rahmenbedingungen für indigene Eigenkapitalbeteiligung zur Erschließung von Kapital

Das erste Eigenkapitaldarlehen der Canada Infrastructure Bank in Höhe von 108,3 Millionen CAD für den Windpark Mesgi'g Ugju's'n 2 veranschaulicht, wie die Beteiligung indigener Gemeinschaften die Finanzierung erschließt und gleichzeitig Verwaltungsrechte wahrt.[3]Yahoo Finance, "Canada Infrastructure Bank finanziert indigenen Wind," finance.yahoo.com Nachfolgende Beschaffungen von BC Hydro vergaben neun mehrheitlich indigene Projekte im Wert von 6 Milliarden CAD und demonstrierten die politische Übereinstimmung zwischen Versöhnungszielen und Energieausbau. Die Eigenkapitalbeteiligung beschleunigt die Genehmigung, verringert das Risiko fehlender gesellschaftlicher Akzeptanz und leitet Einnahmen in lokale Wirtschaftskreisläufe, wodurch ein dauerhaftes Wachstumsmodell für abgelegene Ressourcenkorridore entsteht.

Initiativen für grüne Wasserstoff-Exportkorridore

Ein 8-Milliarden-CAD-Projekt in Neufundland, das auf deutsche Abnehmer abzielt, verdeutlicht Kanadas Ambitionen, Europa mit erneuerbarem Wasserstoff zu versorgen. Brookfields 20-MW-Elektrolyseur für Gazifère kombiniert Wasserstoffproduktion mit bestehenden Gasnetzen und beweist eine hybride Infrastruktur, die Dekarbonisierungspfade erweitert. Exportkorridore erfordern neue Wind- und Solarausbauten, absorbieren überschüssige Erzeugung und lösen Netzausbaumaßnahmen aus, wodurch das Wachstum über den Elektrizitätssektor hinaus ausgedehnt wird.

Anstieg von Unternehmens-PPAs aus den Bereichen Rechenzentren und Bergbau

Microsofts globale Vereinbarung über 10,5 GW erneuerbare Energien mit Brookfield unterstreicht den Appetit von Hyperscale-Unternehmen auf saubere Energie, der die Beschaffungsfristen der Versorgungsunternehmen umgeht. Albertas Fahrplan für KI-Rechenzentrumsverbindungen zielt bis 2028 auf 1.200 MW neue Last ab und verankert langfristige PPAs in Projektpipelines. Bergbauunternehmen folgen diesem Trend, indem sie Wind- und Solarenergie kontrahieren, um Energiekosten zu senken und ESG-Anforderungen der Investoren zu erfüllen, was die Nachfrage weiter diversifiziert.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlastung des Übertragungsnetzes und Abregelungsrisiken | -0.40% | Alberta, Ontario, mit aufkommenden Problemen in Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Lange provinzielle Genehmigungsfristen für Standorte | -0.30% | National, mit akuten Verzögerungen in British Columbia und Quebec | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für kritische Mineralien für Photovoltaik und Speicher | -0.20% | National, alle Provinzen betreffend | Mittelfristig (2–4 Jahre) |

| Streitigkeiten über indigene Landrechte, die Projekte verzögern | -0.20% | British Columbia, Nordontario, Prärieprovinzen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Überlastung des Übertragungsnetzes und Abregelungsrisiken

Der rasche Ausbau hat in mehreren Korridoren die Netzkapazität überschritten, was zu Abregelungswarnungen des Alberta Electric System Operator geführt und �������-�ϳ�é���� veranlasst hat, 50 Milliarden CAD für 5.000 km neue Leitungen einzuplanen. Engpässe erhöhen die Projektfinanzierungskosten und schmälern die Einnahmen bis zur Realisierung der Ausbauten, was die kurzfristige Expansion in ressourcenreichen Zonen dämpft.

Engpässe in der Lieferkette für kritische Mineralien für Photovoltaik und Speicher

Kanada fördert Lithium, Nickel und Kobalt, doch die begrenzte inländische Verarbeitung setzt Solar- und Batterieprojekte globalen Versorgungsunterbrechungen aus.[4]Natural Resources Canada, "Strategie für kritische Mineralien," nrcan.gc.ca Eine bundesstaatliche Strategie im Wert von 4 Milliarden CAD zielt darauf ab, die Raffination zu lokalisieren, doch die Anlagen werden Jahre brauchen, um hochzuskalieren, sodass Projekte während des Prognosehorizonts anfällig für Importpreisschwankungen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft als Anker, Meeresenergie im Aufschwung

Die Wasserkraft dominierte den kanadischen Markt für erneuerbare Energien mit einem Anteil von 75,6 % an der installierten Kapazität im Jahr 2024, da Großprojekte wie La Grande (16 GW) und Site C (1,1 GW) weiterhin Grundlaststrom lieferten. Meeresenergie, obwohl von einer kleinen Basis ausgehend, wird voraussichtlich mit einer CAGR von 58,5 % wachsen, gestützt auf Gezeitenarrays in der Bay of Fundy und Wellenpilotprojekte vor Vancouver Island, unterstützt durch die Bundesförderung des Programms für aufkommende erneuerbare Energien. Wind fügte im Jahr 2024 1,8 GW hinzu, konzentriert in Albertas Palliser- und Cypress-Windgürteln, wo Kapazitätsfaktoren über 40 % liegen, Landpachtverträge günstig bleiben und Entwickler Projekte mit Batterien kombinieren, um für Kapazitätszahlungen zu qualifizieren. Solar fügte im Jahr 2024 1,2 GW hinzu und nutzte bifaziale Module mit einachsigen Nachführsystemen in Ontario und Alberta für jährliche Kapazitätsfaktoren von nahezu 20 %.

Bioenergie und Geothermie zusammen machten im Jahr 2024 weniger als 3 % der Kapazität aus, doch beide Technologien gewannen aufgrund ihrer Grundlasteigenschaften erneutes Interesse. Bioenergiewerke in British Columbia und Quebec nutzten Forstabfälle, um im vergangenen Jahr unter provinziellen erneuerbaren Standards 150 MW hinzuzufügen. Albertas Ölfeld nutzt erschöpfte Bohrlöcher; Eavors 5-MW-Geothermiesystem mit geschlossenem Kreislauf bietet eine Vorlage für Wärmegewinnung ohne hydraulisches Fracking. Pumpspeicherwasserkraft erlebt eine Renaissance, da Netzbetreiber mehrstündige Speicher suchen; Ontario Power Generation begann mit dem Bau des 400-MW-Projekts Marmora, das Abregelungen aufnehmen und während nächtlicher Spitzen entladen wird. Insgesamt veranschaulichen diese Verschiebungen, wie sich der kanadische Markt für erneuerbare Energien von seinem wasserkraftzentrierten Erbe hin zu einem Multi-Technologie-Portfolio diversifiziert.

Nach Endverbraucher: Kontrolle der Versorgungsunternehmen verlagert sich hin zu dezentralen Modellen

Versorgungsunternehmen deckten im Jahr 2024 61 % der Endverbrauchernachfrage ab und nutzten ihre Größe und langfristige Verträge, um große Wasser- und Windparks zu finanzieren. Das Wohngebäudesegment wächst jährlich um 8 %, da Haushalte Dachanlagen und Lithium-Ionen-Batterien installieren, die für die bundesstaatliche Investitionsgutschrift für saubere Technologien qualifizieren, was die Einzelhandelsabsatzmengen der etablierten Anbieter verringert. Gewerbliche Käufer schließen direkte PPAs ab, um künftige Stromkosten abzusichern und Nachhaltigkeitsvorgaben zu erfüllen, während Bergbau- und Rechenzentrumsunternehmen netzgekoppelte Solaranlagen in energiereichen Teilen Albertas verankern.

Dezentrale Ressourcen erfordern bidirektionale Stromflüsse und veranlassen Regulierungsbehörden, Netzanschlussregeln und zeitvariable Tarife zu überarbeiten. Aggregierte Anlagen hinter dem Zähler beginnen, an Kapazitätsmärkten teilzunehmen und Nachfragesteuerung sowie Systemdienstleistungen anzubieten. Versorgungsunternehmen reagieren mit Investitionen in Verteilungsautomatisierung und kundenseitige Speicher und schwenken auf Plattform-Servicemodelle um, die Netzstabilität statt rein volumetrischer Verkäufe monetarisieren.

Geografische Analyse

Quebec verfügt über den größten provinziellen Marktanteil aufgrund historischer Wasserkraftkapazitäten und einer 185-Milliarden-CAD-Strategie zur Verdreifachung der Windinstallationen, Modernisierung der Übertragungsnetze und zum Export von Überschussstrom in den Nordosten der Vereinigten Staaten. Die Ausschreibung 2024 beschaffte 1.550 MW Wind zu 7,8 Cent pro Kilowattstunde und bewahrte die Kostenwettbewerbsfähigkeit trotz Inflationsdruck. Indigene Partnerschaften bilden die Grundlage der meisten neuen Projekte und gewähren Gemeinschaften Eigenkapitalbeteiligungen und Einnahmenteilung, die die Genehmigung vereinfachen.

British Columbia beschleunigt die Beschaffung, um einen prognostizierten Lastanstieg von 15 % bis 2030 zu bewältigen. Die jüngste Vergabe von neun mehrheitlich indigenen Windverträgen durch BC Hydro mit einem Gesamtvolumen von nahezu 5.000 GWh jährlich spiegelt Versöhnungsprioritäten und günstige Küstenwindverhältnisse wider. Die Provinz befreit Windparks unterhalb definierter Schwellenwerte von Umweltverträglichkeitsprüfungen, was die Vorlaufzeiten verkürzt und gleichzeitig robuste Konsultationsprotokolle mit den First Nations aufrechterhält.

Alberta beherbergt 75 % der jüngsten Investitionen in erneuerbare Energien, kämpft jedoch mit politischer Turbulenz. Ein sechsmonatiges Moratorium wurde Anfang 2024 aufgehoben, doch Landnutzungsbeschränkungen auf landwirtschaftlichen Flächen und in Landschaftsschutzgebieten verlängern die Entwicklungszyklen. Bedenken hinsichtlich der Netzstabilität treiben eine Marktreform an, und der Netzausbau hinkt den Erzeugungszuwächsen hinterher. Dennoch legen überlegene Sonneneinstrahlung und robuste Windressourcen ein großes Potenzial nahe, sobald die regulatorische Klarheit verbessert wird.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konsolidiert. �������-�ϳ�é����, BC Hydro und Ontario Power Generation dominieren ihre Heimatprovinzen durch den Besitz von Wasserkraftflotten und integrierten Übertragungsanlagen. Unabhängige Stromerzeuger wie Brookfield Renewable Partners, Northland Power und Innergex Renewable Energy expandieren durch Offshore-Wind, netzgekoppelte Batterien und globale Diversifizierung. Indigene Gemeinschaftsunternehmen gewinnen zunehmend provinzielle Ausschreibungen, verändern Wettbewerbshierarchien und verankern Gemeinschaftseigentum in der Projektfinanzierung.

Die Konsolidierung gewinnt an Dynamik. CDPQs 10-Milliarden-CAD-Übernahme von Innergex stärkt den Einfluss von Pensionsfonds auf Projektpipelines, während LS Powers 2,5-Milliarden-CAD-Kauf des Erneuerbare-Energien-Arms von Algonquin einströmendes US-Kapital signalisiert, das Engagement in langfristigen kanadischen Verträgen sucht. Entwickler hedgen regulatorische Risiken durch die Kombination von Handelsexposure mit vertraglich gesicherten Einnahmen und den Aufbau von Multi-Technologie-Portfolios, die Systemdienstleistungseinnahmen aus Speichern erschließen.

Strategische Themen umfassen die vertikale Integration in grünen Wasserstoff, die gemeinsame Ansiedlung von erneuerbaren Energien mit Rechenzentrumslasten und den Einsatz von Langzeitspeichern. Unternehmen nutzen Kanadas Ausstattung mit kritischen Mineralien, um inländische Batterielieferketten zu erkunden, obwohl Verarbeitungsknappheit den unmittelbaren Fokus auf importierte Zellen lenkt. Wettbewerbsdruck treibt Innovationen in Finanzierungsstrukturen voran, wobei einnahmenbasierte Verbriefung und synthetische PPAs bei institutionellen Investoren an Bedeutung gewinnen.

Marktführer im Bereich erneuerbare Energien in Kanada

�������-�ϳ�é����

Brookfield Renewable Partners

Ontario Power Generation

TransAlta Renewables

BC Hydro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Canada Infrastructure Bank investierte 108,3 Millionen CAD in den Windpark Mesgi'g Ugju's'n 2 und setzte damit das erste indigene Eigenkapitaldarlehen um, das einen neuen Eigentümerschaftspräzedenzfall schafft.

- März 2025: Der Bau des 450-Millionen-CAD-Windprojekts Goose Harbour Lake in Nova Scotia begann, mit 24 Turbinen mit je sieben MW.

- Februar 2025: Innergex Renewable Energy stimmte einer Übernahme durch CDPQ für 10 Milliarden CAD zu und konsolidierte damit das Segment der unabhängigen Stromerzeuger.

- Januar 2025: LS Power schloss die 2,5-Milliarden-CAD-Übernahme der großmaßstäblichen erneuerbaren Energien von Algonquin Power ab.

Berichtsumfang des kanadischen Marktes für erneuerbare Energien

Erneuerbare Energien werden aus natürlichen Quellen gewonnen, die sich schneller erneuern, als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff genutzt, was in der Regel zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der kanadische Markt für erneuerbare Energien ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und konzentrierende Solarthermie), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß, Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Kanada.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für erneuerbare Energien im Jahr 2025?

Die installierte Kapazität beträgt im Jahr 2025 115 GW und ist auf dem Weg, bis 2030 bei einer CAGR von 2,32 % 127,91 GW zu erreichen.

Welche Technologie wächst im Bereich der erneuerbaren Energien in Kanada am schnellsten?

Meeresenergie führt mit einer prognostizierten CAGR von 58,5 % bis 2030, angetrieben durch Gezeitenprojekte in der Bay of Fundy und Wellenprojekte im Pazifik.

Warum sind Unternehmens-Stromabnahmeverträge (PPAs) im Bereich der erneuerbaren Energien in Kanada wichtig?

Rechenzentren und Bergbauunternehmen haben im Jahr 2024 mehr als 1 GW an PPAs abgeschlossen und damit bankfähige Einnahmen geschaffen, die neue Bauprojekte beschleunigen.

Was begrenzt das kurzfristige Wachstum erneuerbarer Energien in Kanada?

Überlastung des Übertragungsnetzes und lange Genehmigungsfristen reduzieren die prognostizierte CAGR um 0,7 Prozentpunkte.

Welche Provinz fügt die meiste neue Wind- und Solarkapazität hinzu?

Alberta führt, mit der Vergabe von 1,36 GW in seiner jüngsten Auktion, und beherbergt bereits 6 GW an Wind- und Solarkapazität.

Wie konzentriert ist der Wettbewerb im Bereich der Eigentümerschaft?

Die fünf größten Akteure kontrollieren etwa 70 % der Kapazität, was dem Markt einen moderaten Konzentrationsgrad von 7 verleiht.

Seite zuletzt aktualisiert am: