Größe und Marktanteil des kanadischen Marktes für Gesundheits- und Krankenversicherungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

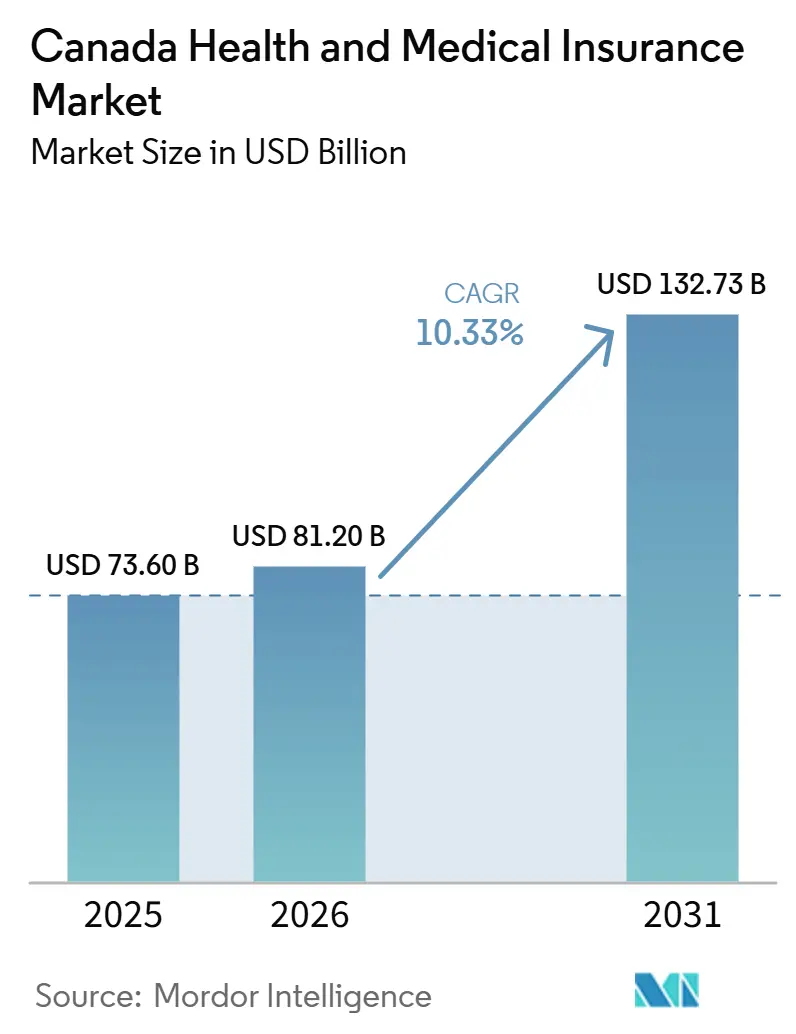

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 73.60 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 81.20 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 132.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.33% CAGR |

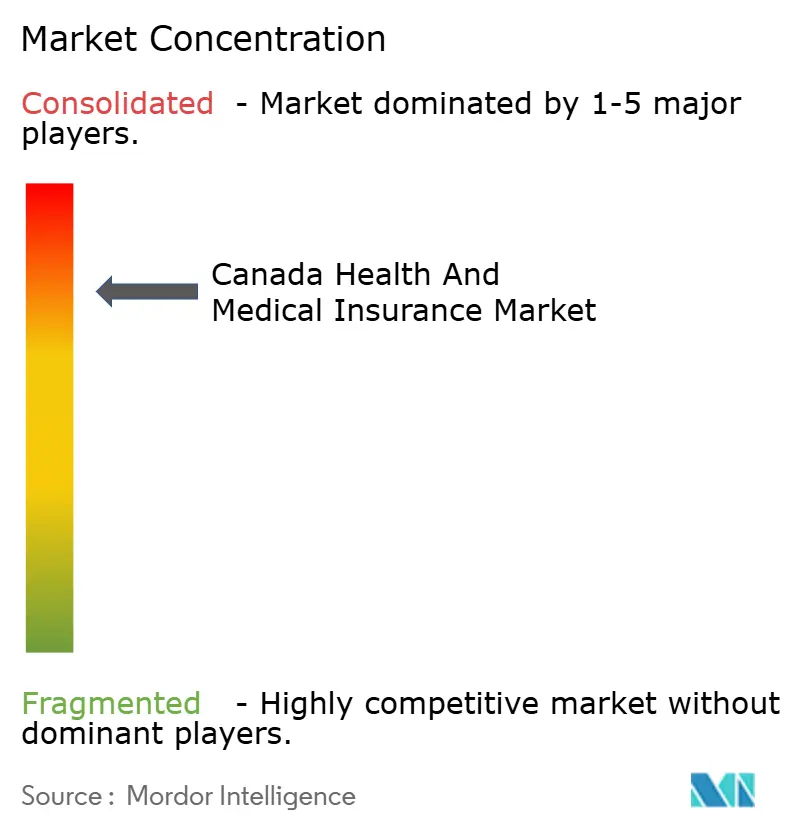

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Gesundheits- und Krankenversicherungen durch ���ϲ�����

Die Größe des kanadischen Marktes für Gesundheits- und Krankenversicherungen wird voraussichtlich von 73,60 Milliarden USD im Jahr 2025 auf 81,20 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,33 % über den Zeitraum 2026–2031 einen Wert von 132,73 Milliarden USD erreichen.

Die Dynamik der öffentlichen Finanzierung prägt die Nachfragemuster, da die Regierung Kanadas einen jahrzehntelangen Plan im Wert von 200 Milliarden USD vorantreibt, der sich auf Zugang, Modernisierung und die Erneuerung der Primärversorgung konzentriert und die Grenze zwischen universellen Programmen und privaten Zusatzleistungen neu gestaltet. Das Pharmacare-Gesetz, das im Oktober 2024 die königliche Zustimmung erhielt, wird durch bilaterale Vereinbarungen zur Abdeckung von Verhütungsmitteln und Diabetesmedikamenten umgesetzt, während Quebec und Alberta beschlossen, ihre eigenen provinziellen Rahmenbedingungen beizubehalten. Arbeitgeberfinanzierte Pläne verankern weiterhin den Zugang zu erweiterten Gesundheits-, Zahn- und Wellnessleistungen, unterstützt durch stabile Lohnfinanzierung und Planverwaltung, die Kontinuität durch Beschäftigungs- und Inflationszyklen gewährleisten. Die Provinzen verstärken Biosimilar-Mandate und Einsparungsreinvestitionen, wobei British Columbia und Ontario automatische Übergänge kodifizieren, die private Kostenträger spiegeln, um konsistente Erfahrungen zu gewährleisten und Abrechnungsreibungen im kanadischen Markt für Gesundheits- und Krankenversicherungen zu reduzieren.

Wichtigste Erkenntnisse des Berichts

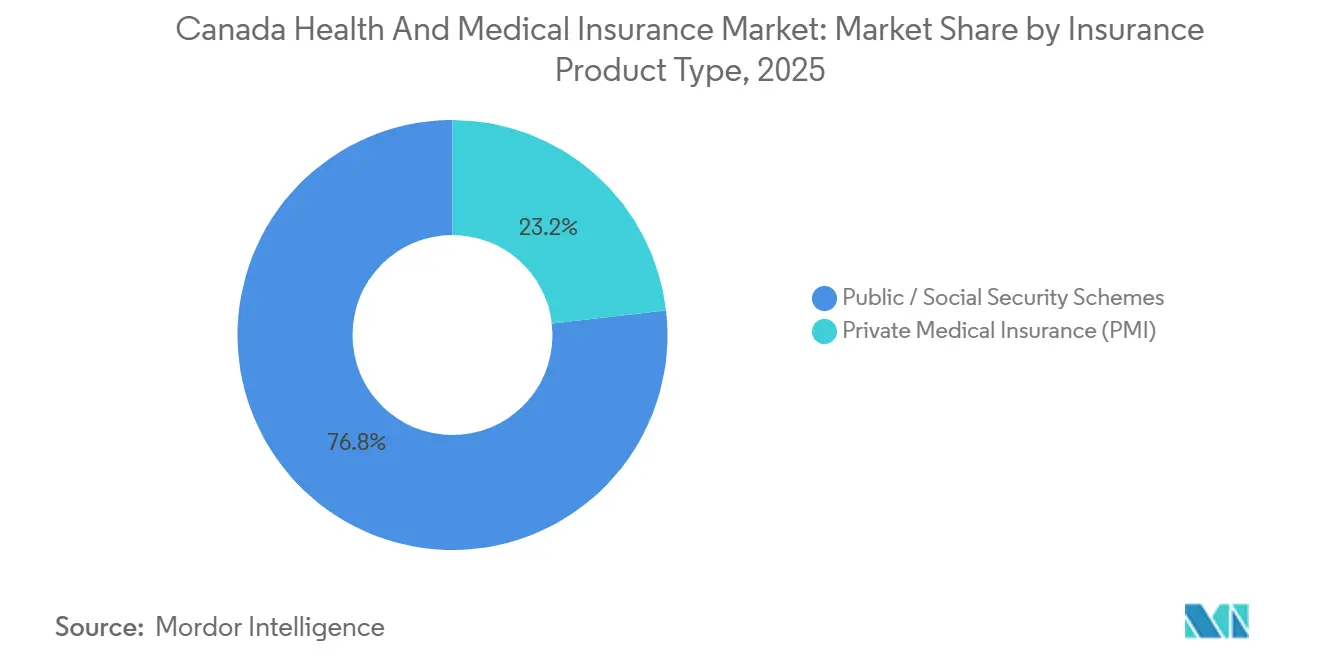

- Nach Versicherungsprodukttyp führten öffentliche und soziale Sicherungssysteme mit einem Marktanteil von 76,82 % im kanadischen Markt für Gesundheits- und Krankenversicherungen im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,24 % wachsen.

- Nach Versicherungslaufzeit hielten langfristige Pläne im Jahr 2025 einen Marktanteil von 94,63 % am kanadischen Markt für Gesundheits- und Krankenversicherungen und werden voraussichtlich bis 2031 mit einer CAGR von 3,08 % wachsen.

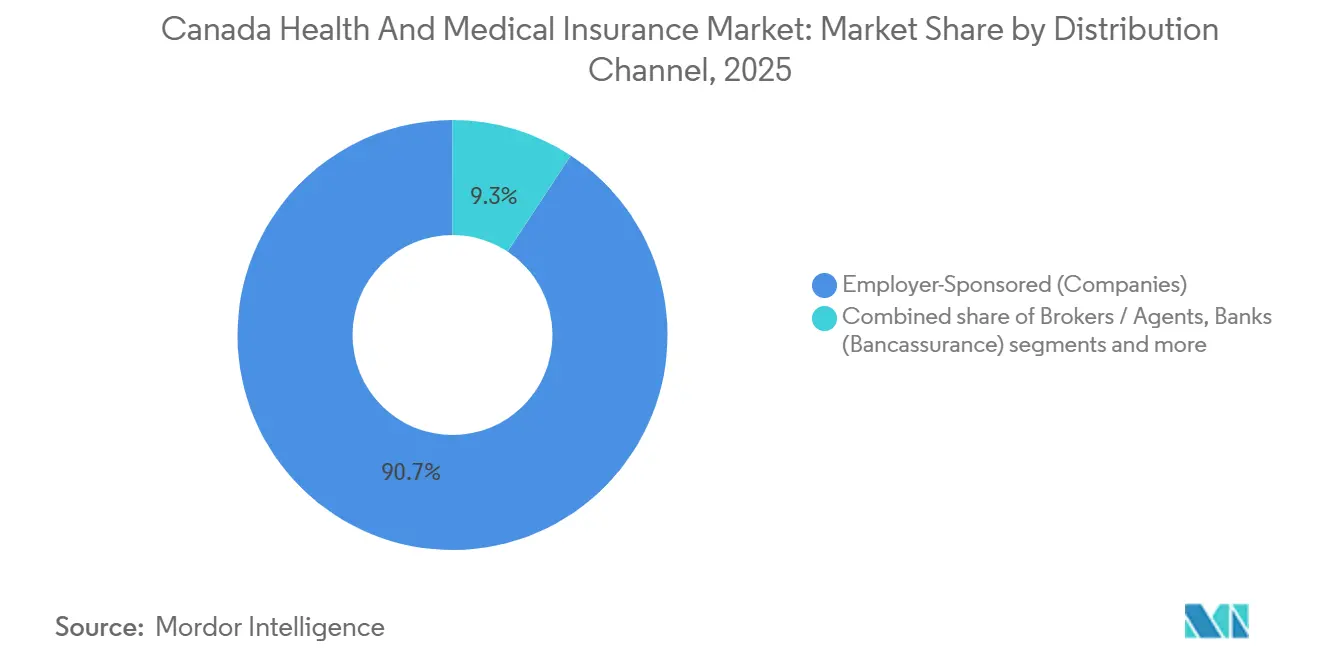

- Nach Vertriebskanal dominierten arbeitgeberfinanzierte Pläne mit einem Marktanteil von 90,74 % am kanadischen Markt für Gesundheits- und Krankenversicherungen im Jahr 2025, während der Direktvertrieb an Verbraucher voraussichtlich die schnellste CAGR von 11,12 % bis 2031 verzeichnen wird.

- Nach Endnutzersegment entfielen auf �Ұ���ß�ܲԳٱ���Ա��� 69,28 % des Marktanteils am kanadischen Markt für Gesundheits- und Krankenversicherungen im Jahr 2025, während KMU voraussichtlich die höchste CAGR von 5,57 % bis 2031 verzeichnen werden.

- Nach Geographie hielt Ontario im Jahr 2025 einen Marktanteil von 50,63 % am kanadischen Markt für Gesundheits- und Krankenversicherungen, während Alberta mit einer CAGR von 4,52 % bis 2031 die am schnellsten wachsende Provinz sein dürfte.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Markt für Gesundheits- und Krankenversicherungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Dominanz arbeitgeberfinanzierter Gruppenleistungen | +2.3% | National, konzentriert in Ontario mit einem Anteil von 50,63 %, Quebec mit RAMQ-Privatplanmandat und dem Wachstumskorridor Alberta | Kurzfristig (≤ 2 Jahre) |

| Integration der virtuellen Versorgung in Gruppenpläne | +1.8% | National, mit höherer Akzeptanz in British Columbia und Neufundland und Labrador sowie wachsendem ländlichem Zugang | Mittelfristig (2–4 Jahre) |

| Ausweitung öffentlicher Programme katalysiert die Neugestaltung von PMI-Plänen | +1.4% | National, frühe Gewinne in Manitoba, Prince Edward Island, British Columbia und Yukon, mit komplexer Koordination in Ontario und Alberta | Mittelfristig (2–4 Jahre) |

| Biosimilar- Wechseldynamik prägt private Arzneimittellisten | +0.9% | National, angeführt von British Columbia, Saskatchewan und Ontario, Mandate und verstärkt in Manitoba, Prince Edward Island, Neufundland und Labrador sowie Yukon | Langfristig (≥ 4 Jahre) |

| PBM und digitale Abrechnungsskalierung ermöglichen neue Produktdesigns | +1.2% | National, TELUS Health und Express Scripts Canada im großen Maßstab mit langsamerer Integration in den nördlichen Territorien | Kurzfristig (≤ 2 Jahre) |

| Quebec RAMQ- Privatplanmandat zur Aufrechterhaltung der Versicherungsdurchdringung | +0.7% | Quebec-spezifisch, mit Präzedenzwert, der in den atlantischen Provinzen beobachtet wird | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Dominanz arbeitgeberfinanzierter Gruppenleistungen

Arbeitgeberfinanzierte Leistungen verankern den Zugang zu nicht-stationären Leistungen und Zusatzversicherungen, was stabile Einschreibungen und Verlängerungen im kanadischen Markt für Gesundheits- und Krankenversicherungen unterstützt. Der Plan von Ontario für 2025 bis 2026 erhält die Systemkapazität mit milliardenschweren Mitteln für Krankenhäuser, ärztliche Leistungen sowie häusliche und gemeindenahe Pflege und stärkt die ergänzende Rolle privater Pläne für verschreibungspflichtige Medikamente außerhalb von Krankenhäusern, Zahn-, Seh- und paramedizinische Leistungen [1]Ministerium für Gesundheit Ontario, „Veröffentlichte Pläne und Jahresberichte 2025–2026”, Regierung von Ontario, ontario.ca. Große Vertriebspartner nutzen Analysen, um Plandesigns und Engagement für multigenerationale Belegschaften anzupassen, was die Ausrichtung auf chronische Krankheitsrisiken und Ziele des Disability-Managements verbessert. Versicherer, die digitale Kanäle mit persönlichem Support verbinden, vertiefen die Mitgliederbeziehungen und reduzieren den Verwaltungsaufwand durch vernetzte Versorgung und moderne Abrechnungssysteme. Diese Bedingungen tragen dazu bei, die Arbeitgeberversicherung als dominanten Kanal im Jahr 2025 zu erhalten und ihre strategische Rolle bei der Produktinnovation im kanadischen Markt für Gesundheits- und Krankenversicherungen zu bewahren.

Integration der virtuellen Versorgung in Gruppenpläne

Die virtuelle Versorgung ist ein fester Bestandteil von Gruppenplänen, wobei Plattformen schnellen Zugang, klinische Navigation und Apothekenleistungen bieten, die unnötige persönliche Besuche reduzieren und die Versorgungskontinuität unterstützen. Die Funktionen umfassen nun elektronische Abrechnungen, erweiterte Pfadwege für chronische Erkrankungen und Programme, die Primär- und Fachteams entlang einer einzigen Mitgliederreise verbinden, was die Zufriedenheit und Therapietreue verbessert. Apothekeninnovationen und digitale Verschreibungstools ermöglichen synchronisierte Nachfüllungen und automatisierte Arbeitsabläufe, wodurch Verwaltungsverzögerungen reduziert und rechtzeitige Therapiestarts unterstützt werden. Diese Tools prägen die Erwartungen an einen Omnichannel-Zugang über Chat, Video und persönliche Konsultationen, was die Plankommunikation und die Nutzung von Leistungen im kanadischen Markt für Gesundheits- und Krankenversicherungen beeinflusst. Versicherer setzen KI-gestützte Triage und Abrechnungsautomatisierung ein, die Zykluszeiten verkürzen und Erfahrungen über digitale Serviceschichten hinweg standardisieren.

Biosimilar-Wechseldynamik prägt private Arzneimittellisten

Obligatorische Biosimilar-Übergänge weiten sich auf die Provinzen aus, und private Kostenträger passen sich an, um Verwirrung zu reduzieren und eine konsistente Apothekenabrechnung zu unterstützen. Das Programm von British Columbia hat erhebliche Einsparungen und Reinvestitionen in die Blutzuckermessung und andere Therapien erbracht und gezeigt, wie Pharmacare-Richtlinien den Zugang erweitern und gleichzeitig den Arzneimitteltrend bremsen können. Die Richtlinie von Ontario aus dem Jahr 2025 schreibt Übergänge für Eylea, Actemra und Xolair bis Mai 2026 vor, was einen klaren Zeitplan für die Angleichung öffentlicher und privater Pläne festlegt. Die Politik von Saskatchewan aus dem Jahr 2026 erweitert die interprovenzielle Harmonisierung über einen 12-monatigen Umsetzungszeitraum und stärkt die PBM-Vertragshebel und die Konsistenz der Arzneimittellisten. Bundesanalysen schätzen weiteres Einsparpotenzial, wenn die Akzeptanz europäische Benchmarks erreicht, was den politischen Schwung im kanadischen Markt für Gesundheits- und Krankenversicherungen aufrechterhält.

Quebec RAMQ-Privatplanmandat zur Aufrechterhaltung der Versicherungsdurchdringung

Quebecs Gesetz über die Versicherung verschreibungspflichtiger Medikamente schreibt eine universelle Arzneimittelversicherung durch RAMQ oder qualifizierende private Pläne vor, was eine strukturelle Untergrenze für private Einschreibungen und Versicherungskontinuität unter erwerbstätigen Einwohnern und Rentnern schafft. Private Pläne müssen die maximalen Mitgliederbeiträge und Selbstbeteiligungsobergrenzen des öffentlichen Plans erfüllen oder übertreffen, was den Zugang standardisiert und die Eigenkosten über alle Plantypen hinweg stabilisiert. Apothekerverbände wiesen darauf hin, dass Quebecs hybrides Modell bereits Pharmacare-Ziele erreicht, und die Provinz entschied sich aus Bill C-64 auszusteigen, um die provinzielle Verwaltung und Koordination beizubehalten. Dieser Rahmen bewahrt die Durchdringung privater Versicherer in einem großen provinziellen Markt und reduziert Verdrängungsrisiken im Zusammenhang mit der bundesweiten Expansion in benachbarten Provinzen. Da sich die Bundesinitiativen weiterentwickeln, informiert Quebecs Modell weiterhin hybride Lösungen in den atlantischen und Prärieregionen im kanadischen Markt für Gesundheits- und Krankenversicherungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Inflation bei Spezialmedikamenten erhöht die Schadenquoten in privaten Plänen | -1.4% | National mit Druck in großen städtischen Zentren und Exponierung durch Pooling kleiner Pläne | Langfristig (≥ 4 Jahre) |

| Pharmacare (C-64) und CDCP-Verdrängungsrisiko bei der Auswahl privater Leistungen | -1.8% | Prince Edward Island, Manitoba, British Columbia und Yukon erste Vereinbarungen sowie Quebec und Alberta Ausstieg | Mittelfristig (2–4 Jahre) |

| Lizenzierung von Vertriebskanälen (MGA) erhöht Compliance-Kosten | -0.6% | Ontario als Vorreiter bei der Regulierung mit Saskatchewan-Präzedenzfall | Mittelfristig (2–4 Jahre) |

| Überprüfung bevorzugter Apothekennetzwerke, Einschränkung von Kostenhebeln | -0.8% | Ontario mit potenziellen politischen Auswirkungen und nationaler Debatte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Inflation bei Spezialmedikamenten erhöht Schadenquoten in privaten Plänen

Kosten für Spezialmedikamente sind der größte einzelne Treiber des Trends bei privaten Plänen, wobei biologische Krankheitsmodifikatoren bei entzündlichen und ophthalmologischen Erkrankungen einen wachsenden Anteil der Ausgaben in den Jahren 2024 und 2025 absorbieren. Therapien zur Gewichtskontrolle beschleunigten sich im Jahr 2024 nach neuen Markteinführungen, was das Risiko für Sponsoren erhöhte, die offene Arzneimittellisten und breite Abdeckungskriterien betreiben. Biosimilar-First-Strategien und Stufentherapie gewinnen an Bedeutung, da Plansponsorinnen und -sponsoren versuchen, den Inflationsdruck auszugleichen und gleichzeitig den Zugang aufrechtzuerhalten, und öffentliche Biosimilar-Richtlinien bieten Referenzpunkte für die private Angleichung. Maßnahmen zur Vorabgenehmigung für ausgewählte Therapien werden verfeinert, um die klinische Angemessenheit und die Einhaltung der Zulassung sicherzustellen, was den Off-Label-Einsatz und die nicht wesentliche Nachfrage mäßigt. Dieses Umfeld prägt Änderungen im Leistungsdesign im kanadischen Markt für Gesundheits- und Krankenversicherungen, um Schadenquoten und die Nachhaltigkeitsabdeckung für Arbeitgeber und Einzelpersonen zu schützen.

Lizenzierung von Vertriebskanälen (MGA) erhöht Compliance-Kosten

Die Finanzdienstleistungsaufsicht von Ontario pausierte im Februar 2026 ihre vorgeschlagene Lizenzierungsregel für Managing General Agents, um Umfang und Verhältnismäßigkeit nach Branchenfeedback zu verfeinern, aber eine tendenziell strengere Aufsicht erscheint im Laufe der Zeit wahrscheinlich [2]Finanzdienstleistungsaufsichtsbehörde von Ontario, „FSRA pausiert MGA-Regel”, fsrao.ca. Der vorgeschlagene Rahmen fügt Lizenzierungs-, Mindest-E&O-Versicherungs- und Treuhandkontenanforderungen hinzu, was die Margen für kleinere MGAs ohne Skalierung oder zentralisierte Compliance-Ressourcen komprimieren kann. Das MGA-Lizenzierungssystem von Saskatchewan bietet einen Betriebspräzedenzfall, der zeigt, wie sich Gebühren und Versicherungsschwellen für Großhändler und Vermittler ansammeln können. Größere Maklerplattformen können Compliance-Kosten über breitere Prämienbasis und Rechtsteams amortisieren, was die Konsolidierung in Vertriebsschichten beschleunigt. Mittelfristig werden diese Regeln die Vertriebsstrategie und Trägerpartnerschaften im gesamten kanadischen Markt für Gesundheits- und Krankenversicherungen beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsprodukttyp: Öffentliche Systeme verankern den universellen Zugang, während private Versicherungen ergänzen

Öffentliche und soziale Sicherungssysteme hielten im Jahr 2025 einen Anteil von 76,82 %, und dieses Segment der Größe des kanadischen Marktes für Gesundheits- und Krankenversicherungen wird voraussichtlich bis 2031 mit einer CAGR von 8,24 % wachsen, da die Provinzen den Kernzugang im Rahmen des Medicare-Systems stärken. Das Canada Health Act legt Anforderungen für öffentlich versicherte Krankenhaus- und ärztliche Leistungen fest, und die Provinzen erweitern diese Programme mit gezielten Leistungen für Medikamente und Zahnpflege, die je nach Einkommen und Anspruchsregeln variieren [3]Health Canada, „Wie öffentlich finanzierte Krankenversicherung funktioniert”, Regierung Kanadas, canada.ca. Die provinziellen Pro-Kopf-Gesundheitsausgaben unterscheiden sich nach Geographie und Altersprofil, mit höheren Kosten in Territorien und atlantischen Regionen, die Herausforderungen bei der Leistungserbringung und ältere Bevölkerungen widerspiegeln. Quebecs hybrides Modell schreibt eine universelle Arzneimittelversicherung durch RAMQ oder qualifizierende private Pläne vor, was sowohl Kontinuität als auch Vergleichbarkeit des Schutzes für alle Einwohner gewährleistet. British Columbia und Ontario erhöhen Betriebsbudgets und Pharmacare-Investitionen, was die Basiskapazität verbessert und die Eigenkosten für abgedeckte Kategorien reduziert.

Die private Krankenversicherung macht den verbleibenden Anteil aus und schließt Versicherungslücken für Rezepte außerhalb von Krankenhäusern, Zahn-, Seh- und paramedizinische Leistungen, verbesserte Krankenhausunterkünfte und medizinischen Transport über provinzielle Tarife hinaus. Die Gruppenversicherung dominiert den privaten Vertrieb und bleibt durch Arbeitgeberkostenbeteiligung und ausgehandelte Servicemodelle attraktiv, während die Einzelversicherung Rentner, Selbstständige und diejenigen unterstützt, die nicht für Arbeitsplatzpläne berechtigt sind. Öffentliche Arzneimittelpolitiken, insbesondere der Biosimilar-Wechsel, beeinflussen private Arzneimittellistenentscheidungen, da Träger versuchen, die Angleichung an provinzielle Pläne aufrechtzuerhalten und Abrechnungsreibungen zu reduzieren. Da Pharmacare-Pilotprojekte reifen, betonen private Pläne Navigation, psychische Gesundheit und Spezialapothekenverwaltung, um klare Wertversprechen in der kanadischen Gesundheits- und Krankenversicherungsbranche aufrechtzuerhalten.

Nach Versicherungslaufzeit: Langfristige Pläne dominieren durch Arbeitgeberbindung

Langfristige Versicherungen mit 12 Monaten oder mehr hielten im Jahr 2025 einen Prämienanteil von 94,63 %, und dieses Segment des kanadischen Marktes für Gesundheits- und Krankenversicherungen wird voraussichtlich bis 2031 mit einer CAGR von 3,08 % wachsen, bedingt durch jährliche Verlängerungen und stabile Arbeitgeberbeteiligung. Arbeitgeber kalibrieren Anspruchsvoraussetzungen, Wartezeiten und Kostenbeteiligung, um den Bedürfnissen der Belegschaft gerecht zu werden, was die Mitgliedschaft im Laufe der Zeit aufrechterhält und mit jährlichen Überprüfungszyklen übereinstimmt. Gruppenpool und mehrjährige Beschaffung reduzieren die Volatilität durch katastrophale Ansprüche im Vergleich zur eigenständigen individuellen Zeichnung, was vorhersehbare Verlängerungsergebnisse unterstützt. Analysen und moderne Kommunikation verbessern die Plannavigation und das Leistungsbewusstsein der Mitarbeiter, was den wahrgenommenen Wert und die Nutzung erhöht. Diese Merkmale halten langfristige Strukturen als Standard für die Arbeitgeberversicherung im kanadischen Markt für Gesundheits- und Krankenversicherungen aufrecht.

Kurzfristige Versicherungen unter 12 Monaten erfassen einen kleinen Restanteil und decken episodische Bedürfnisse wie Reisekrankenversicherung oder vorübergehende medizinische Versicherung für Besucher und Studenten ab, während sich die meisten Kanadier für den laufenden Schutz auf langfristige Pläne verlassen. Träger modernisieren die Zeichnung und das Onboarding mit KI, um Entscheidungen für berechtigte Anträge zu beschleunigen, was den Fall für dauerhafte Verträge stärkt und die Akquisitionskosten senkt. Mehrjährige kommunale Gesundheitspartnerschaften, wie Diabetespräventionskliniken, verbinden Versicherungen mit Präventions- und Remissionsprogrammen, die die langfristige Mitgliederbindung verbessern. Da die Provinzen in die Primär- und Akutversorgung investieren, wird das kurzfristige Segment weiterhin auf Reisen und spezialisierte Ereignisse ausgerichtet sein, anstatt langfristige Strukturen in der kanadischen Gesundheits- und Krankenversicherungsbranche zu ersetzen.

Nach Vertriebskanal: Arbeitgeberplattformen überschatten das Wachstum des Direktvertriebs an Verbraucher

Arbeitgeberfinanzierte Kanäle dominierten im Jahr 2025 mit 90,74 % des Vertriebs, und der Direktvertrieb an Verbraucher verzeichnete die schnellste CAGR-Prognose von 11,12 % bis 2031 innerhalb der Größe des kanadischen Marktes für Gesundheits- und Krankenversicherungen, da digitale Kundenwege den Zugang erweitern. Arbeitgeber verfeinern Plankommunikation und Analysen, um Wissenslücken zu schließen und die Akzeptanz virtueller Versorgung, psychischer Gesundheitsprogramme und Wellnessleistungen unter den Mitgliedern zu erhöhen. Träger kombinieren Walk-in-Servicezentren mit robusten digitalen Kanälen, um den Omnichannel-Service zu verbessern und Reibungen bei Ansprüchen und Koordination zu reduzieren. Standardisierte Kleinunternehmenspläne mit sofortigen Angeboten und schnellem Onboarding adressieren HR-Kapazitätsengpässe bei kleineren Arbeitgebern. Diese Vertriebsdynamiken halten arbeitgebergeführte Modelle im großen Maßstab aufrecht und eröffnen gleichzeitig Raum für gezieltes Wachstum im Direktvertrieb an Verbraucher im kanadischen Markt für Gesundheits- und Krankenversicherungen.

Banken behalten eine bescheidene Rolle beim Cross-Selling neben Vermögensangeboten, während Makler und Agenten primäre Vermittler für Plandesign und Verlängerungen im Gruppenbereich bleiben. Regulierungsinitiativen rund um die MGA-Lizenzierung gestalten Compliance-Anforderungen um, was Skalierungsakteuren Vorteile in Technologie und rechtlicher Unterstützung verschafft. PBM-Plattformen wie Express Scripts und TELUS Health standardisieren Abrechnungs- und Datenflüsse, die bestimmte Direktvertriebspfaddesigns für weniger komplexe Leistungen praktikabler machen. Mittelfristig werden diese Verschiebungen Produktmixe und Kanalökonomien in der gesamten kanadischen Gesundheits- und Krankenversicherungsbranche beeinflussen.

Nach Endnutzersegment: �Ұ���ß�ܲԳٱ���Ա��� finanzieren Pooling; KMU treiben Innovation voran

�Ұ���ß�ܲԳٱ���Ա��� machten im Jahr 2025 69,28 % des Marktanteils am kanadischen Markt für Gesundheits- und Krankenversicherungen aus, unterstützt durch Skaleneffekte, Risikopool und datengesteuerte Planoptimierung, die die Kosten pro Mitarbeiter senkt. Große Arbeitgeber setzen Analysen ein, um Invaliditätsrisiken zu managen und die Ergebnisse bei chronischen Erkrankungen zu verbessern, was die Volatilität bei der Verlängerung reduziert und die langfristige Gesundheit der Belegschaft unterstützt. Quebecs Pooling-Rahmen stabilisiert die Exposition gegenüber katastrophalen Ansprüchen für kleine Gruppen und erhält die Nachhaltigkeit über alle Arbeitgebergrößen hinweg im Rahmen des universellen Arzneimittelversicherungsmandats der Provinz. Präventionspartnerschaften und klinische Programme mit akademischen und Krankenhauspartnern fügen eine langfristige Komponente zu Unternehmensleistungsstrategien hinzu. Da sich Biosimilar-Richtlinien ausbreiten, können große multijurisdiktionale Arbeitgeber Stufentherapie und Arzneimittellistenangleichung schnell über nationale Präsenz hinweg umsetzen.

KMU hielten einen Anteil von 30,72 % und sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR-Prognose von 5,57 % bis 2031, unterstützt durch zugängliche digitale Verwaltung, gepoolte Tarifstrukturen und modulare Konten für Wellness und psychische Gesundheit. Gepoolte KMU-Programme ermöglichen Mikro- und Kleinunternehmen den Zugang zu umfassenden Leistungen mit stabilen Verlängerungstrends im Vergleich zur eigenständigen Zeichnung. Gestufte KMU-Pläne mit schnellen Implementierungszeitplänen und vorhersehbarer Preisgestaltung erweitern den Versicherungszugang in Sektoren mit begrenzten HR-Ressourcen. Nur-Verwaltungsleistungen und Stop-Loss-Preisgestaltung schaffen Optionen für gesündere KMU-Gruppen, um die Gesamtkosten des Risikos zu senken und gleichzeitig die Mitgliedererfahrung aufrechtzuerhalten. Diese Merkmale deuten auf ein konsistentes Wachstum für KMU hin, da sie sich den Fähigkeiten großer Unternehmen im kanadischen Markt für Gesundheits- und Krankenversicherungen annähern.

Geografische Analyse

Ontario führte im Jahr 2025 mit einem Marktanteil von 50,63 % am kanadischen Markt für Gesundheits- und Krankenversicherungen, während Alberta voraussichtlich die schnellste CAGR von 4,52 % bis 2031 verzeichnen wird, basierend auf wirtschaftlichem Schwung, Umstrukturierung des Gesundheitssystems und interprovenziellem Migration. Der Plan von Ontario für 2025 bis 2026 finanziert Krankenhäuser, ärztliche Leistungen sowie häusliche und gemeindenahe Pflege im großen Maßstab, was den öffentlichen Zugang aufrechterhält und gleichzeitig ergänzende Rollen für private Leistungen in Bereichen wie Zahnpflege, Sehvermögen, paramedizinische Leistungen und verschreibungspflichtige Medikamente außerhalb von Krankenhäusern bewahrt. Quebec unterhält einen hybriden Rahmen für verschreibungspflichtige Medikamente mit universeller Abdeckung entweder durch RAMQ oder private Pläne, was die private Durchdringung aufrechterhält und die Koordination für Arbeitgeber rationalisiert. British Columbia investiert weiterhin in Primärversorgungsteams und Pharmacare, was öffentliche und private Arzneimittellisten angleicht und die Eigenkosten für abgedeckte Therapien und Geräte reduziert. Albertas Transformation der Gesundheitsdienstleistungen führt regionale Korridore und spezialisierte Agenturen ein, um den Durchsatz und den Zugang zu verbessern, was die private Versicherung ergänzt, die auf Geschwindigkeit und Wahlmöglichkeiten bei Diagnostik und Facharztzugang ausgerichtet ist.

Quebecs Einfluss ist in seinem universellen Arzneimittelversicherungsmandat und Pooling-Regeln verankert, die die Volatilität für kleine Arbeitgeber mäßigen und eine stabile Marktstruktur für Träger bieten. Das Biosimilar-Programm von British Columbia und wachsende Betriebsbudgets haben Reinvestitionen in Blutzuckermessgeräte und andere Therapien ermöglicht, was private Plankoordinationsentscheidungen informiert und die Angleichung der Arzneimittellisten stärkt. Das Biosimilar-Mandat von Ontario bis Mai 2026 bietet einen klaren Fahrplan für synchronisierte Übergänge über alle Kostenträger hinweg, was Verwirrung und Verwaltungsaufwand für Apotheken und Patienten reduziert. Unterschiede in den öffentlichen Pro-Kopf-Ausgaben nach Provinz spiegeln demografische und geografische Realitäten wider, die den Bedarf an Zusatzversicherungen und Plandesignmixe nach Region prägen. Diese provinziellen Richtlinien definieren den Betriebskontext für private Planstrategien im kanadischen Markt für Gesundheits- und Krankenversicherungen.

Albertas Operationsvolumina und virtuelle Pilotprojekte veranschaulichen, wie gezielte Innovationen Engpässe in kapazitätsbeschränkten Zonen beseitigen und Ergebnisse unterstützen können, die für Arbeitgeberpläne relevant sind, die einen zeitnahen Zugang schätzen. Das übrige Kanada weist in mehreren atlantischen Provinzen höhere öffentliche Pro-Kopf-Ausgaben auf, bedingt durch ältere Bevölkerungsstrukturen und geografische Lieferkosten, was den Mix privater Zusatzversicherungen und Serviceerweiterungen nach Region prägt. Die Biosimilar-Angleichung von Saskatchewan im Jahr 2026 mit Alberta und anderen Provinzen unterstreicht die Koordination der Prärie- und Atlantikregionen, die private Pläne genau verfolgen, um konsistente Apotheken- und Arzneimittellistenpraktiken aufrechtzuerhalten. Diese Strömungen kombinieren sich, um Albertas schnellere Wachstumsaussichten zu unterstützen, während Ontario den größten provinziellen Anteil am kanadischen Markt für Gesundheits- und Krankenversicherungen behält.

Wettbewerbslandschaft

Der kanadische Markt für Gesundheits- und Krankenversicherungen ist mäßig bis stark konzentriert, wobei fünf etablierte Unternehmen einen großen Anteil der privaten Gesundheits- und Zahnversicherungsprämien auf sich vereinen und gleichzeitig dem Wettbewerb durch digitale Plattformen und PBM-konvergierte Modelle ausgesetzt sind. Sun Life stärkte institutionelle Fähigkeiten durch Pensionsrisikoübertragungen, was Cross-Client-Beziehungen stärkt und integrierte Leistungsstrategien über lange Horizonte unterstützt. Manulife skalierte KI über Betriebsabläufe und beschleunigte Zeichnungsentscheidungen in Kanada, senkte Akquisitionskosten und verbesserte das digitale Onboarding für Mitglieder. Desjardins expandierte in das nationale Vermögensmanagement mit einer ausstehenden Akquisition, die Cross-Selling-Möglichkeiten für Schutz- und Gesundheitsleistungen erweitert. Diese Schritte erhalten Skalenvorteile in Vertrieb, Kapital und Daten, die das Wettbewerbsverhalten und Produkt-Roadmaps prägen.

Regulierungs- und Wettbewerbsaufsicht beeinflussen ebenfalls die Marktstruktur. Die Finanzdienstleistungsaufsichtsbehörde von Ontario pausierte ihre MGA-Lizenzierungsregel, um Umfang und Verhältnismäßigkeit zu verfeinern, was Auswirkungen auf die Vermittleraufsicht und die Lebensfähigkeit kleinerer Marktteilnehmer hat. Die Überprüfung der PBM-Praktiken durch das Wettbewerbsbüro könnte die Ökonomie bevorzugter Netzwerke und die Apothekensteuerung verändern, was die Plankosten und Mitgliederreisen über alle Vertriebskanäle hinweg beeinflussen würde. Die Branchenzusammenarbeit bei KI-gesteuerter Betrugserkennung schreitet unter Technologiepartnerschaften voran, die die Erkennungsgeschwindigkeit und -genauigkeit in Lebens- und Gesundheitslinien verbessern. In Kombination mit Biosimilar-Mandaten biegen diese Hebel den Trend und gleichen Arzneimittellisten über öffentliche und private Kostenträger im kanadischen Markt für Gesundheits- und Krankenversicherungen an.

Träger erweitern Partnerschaften mit klinischen Einrichtungen und Technologieanbietern, um Präventionsprogramme und neue Mitgliedertools bereitzustellen. Sun Life erneuerte die Finanzierung für eine Diabetespräventions- und Remissionsklinik, was ein Engagement für messbare Gesundheitsergebnisse und Arbeitgeberwert zeigt. Manulife gründete ein Globales Langlebigkeitsinstitut mit akademischen Partnern, um Alterung und Erschwinglichkeit der Gesundheitsversorgung anzugehen, was die Produktinnovation und Zeichnung informiert. Medavie Blue Cross operationalisierte ein KI-Programm und erweiterte seine vernetzte Pflegesuite, die virtuelle Triage und Buchung integriert, und zeigt, wie Versicherer von transaktionalen Ansprüchen zu kontinuierlicher Pflegeermöglichung übergehen. Diese Initiativen stärken die Differenzierung und das Mitgliederengagement und ergänzen gleichzeitig die provinziellen Gesundheitsziele im kanadischen Markt für Gesundheits- und Krankenversicherungen.

Branchenführer im kanadischen Markt für Gesundheits- und Krankenversicherungen

Manulife

Sun Life

Canada Life

Desjardins

GreenShield

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: iA Financial Group erwarb First Growth Multi Family Office, das über 1,5 Milliarden USD an verwaltetem Vermögen verwaltet, was die siebte Akquisition seit der Einführung eines Akquisitionsfonds in Höhe von 500 Millionen USD im Jahr 2024 markiert und die Reichweite in ultra-hochvermögende Segmente für Cross-Selling von Schutz- und Sparlösungen erweitert. Die Transaktion erweitert den Vertrieb unter anspruchsvollen Kunden, die versicherungsgebundene Nachlass- und Steuerlösungen nutzen. Die Integration soll beratungsgeführte Kanäle für ganzheitliche Planung vertiefen.

- Januar 2026: Manulife Canada gab bekannt, dass seine KI-gesteuerte Zeichnungsmaschine MAUDE bis Dezember 2025 eine sofortige Genehmigungsrate von 58 % für berechtigte Lebensversicherungsanträge erreicht hat, was die automatische Policenausstellung in nur zwei Minuten für Risikolebensversicherungen bis zu 2 Millionen USD und dauerhafte Produkte bis zu 500.000 USD ermöglicht. Der Rollout beschleunigt das Onboarding und reduziert die Kundenakquisitionskosten, was schnellere Zykluszeiten für vermittelte und direkte Kanäle unterstützt. Die Initiative steht im Einklang mit umfassenderen KI-Einsätzen und positioniert Manulife, um prädiktive Entscheidungsfindung in angrenzenden Leistungsworkflows zu skalieren.

- November 2025: Sun Life erneuerte eine Partnerschaft in Höhe von 600.000 USD mit der Montreal Heart Institute Foundation zur Unterstützung der Sun Life Diabetespräventions- und Remissionsklinik bis 2028 und erweiterte den Zugang zu intensiven Lebensstilinterventionsprogrammen mit starken Remissionsergebnissen in frühen Kohorten. Das Programm verbindet Prävention und Planwert, indem es eine hochprävalente Erkrankung anspricht. Die Zusammenarbeit stärkt klinische Daten für Leistungsstrategien, die sich auf die metabolische Gesundheit konzentrieren.

- Oktober 2025: iA Financial Corporation schloss die Akquisition von RF Capital Group ab und erweiterte damit erheblich seine Vermögens- und Versicherungsoperationen in Kanada. Dieser Schritt hatte iAs Position als unabhängiger Nicht-Bank-Finanzdienstleister gestärkt, indem er seine Versicherungsexpertise mit den Vermögensverwaltungsfähigkeiten von RF Capital integrierte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Kranken- und Krankenversicherungsmarkt als alle gebuchten Prämien für Pläne, die medizinisch notwendige und ergänzende Leistungen für Einwohner und Zeitarbeiter im Rahmen privater Policen und provinzieller öffentlicher Systeme finanzieren. Erfasste Leistungen umfassen Krankenhaus-, Arzt-, Verschreibungsmedikamenten-, Zahn- und Sehkraftversicherung, bei denen ein Versicherungsvertrag – und nicht eine direkte Steuerüberweisung – das Zahlungsinstrument darstellt.

Ausschlüsse aus dem Geltungsbereich: Reisekrankenversicherung, Pauschalprodukte bei schweren Krankheiten und eigenständige Unfallversicherungen werden aus der Größenbestimmung ausgeschlossen, sodass ausschließlich das klassische Erstattungsgeschäft modelliert wird.

������Գپ�����ܲԲ���ü��������������

- Nach Versicherungsprodukttyp

- Private Krankenversicherung (PMI)

- Einzelpolice-Abdeckung

- Gruppenpolice-Abdeckung

- Öffentliche / Sozialversicherungssysteme

- Private Krankenversicherung (PMI)

- Nach Versicherungslaufzeit

- Kurzfristig (weniger als 12 Monate)

- Langfristig (größer als oder gleich 12 Monate)

- Nach Vertriebskanal

- Makler / Agenten

- Banken (Bancassurance)

- Direktvertrieb an Verbraucher (Online / Telefon)

- Arbeitgeberfinanziert (Unternehmen)

- Andere Kanäle (Affinität, Verbände)

- Nach Endnutzersegment

- Einzelpersonen

- KMU

- �Ұ���ß�ܲԳٱ���Ա���

- Nach Geographie

- Ontario

- Quebec

- British Columbia

- Alberta

- Übriges Kanada

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Zeichnungsmanager bei nationalen Versicherern, Gruppenleistungsmaklern in Ontario und Alberta sowie Aktuare, die mittelgroße Arbeitgeber beraten. Wir befragten außerdem Personalleiter in Fertigungs- und Technologieunternehmen, um Plangestaltungsänderungen und die voraussichtliche Inanspruchnahme freiwilliger Leistungen zu verstehen, wodurch Sekundärbefunde validiert und Datenlücken geschlossen wurden.

Desk Research

Wir begannen mit öffentlich zugänglichen Daten von Statistics Canada, dem Canadian Institute for Health Information, dem Jahrbuch der Canadian Life & Health Insurance Association, föderalen Haushaltspapieren zum Canada Health Transfer sowie den Gesundheitsausgabentabellen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung. Jahresberichte von Unternehmen und OSFI-Solvenzeinreichungen lieferten Leistungsindikatoren der Versicherer, während D&B Hoovers und Dow Jones Factiva Prämienaufteilungen und strategische Entwicklungen boten. Zahlreiche weitere offene Datensätze und Fachzeitschriften wurden gegengeprüft, um die Evidenzbasis abzurunden.

�Ѳ�����ٲ���öß�� und Prognose

Ein Top-down-Aufbau beginnt mit den provinziellen Gesundheitsausgaben und privaten ergänzenden Prämienpools, gefolgt von Penetrationsratenanpassungen für Einzel-, KMU- und �Ұ���ß�ܲԳٱ���Ա���skohorten. Ausgewählte Bottom-up-Prüfungen – wie die Stichproben-Durchschnittsprämie multipliziert mit versicherten Personen und Maklerkanal-Audits – werden überlagert, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen, die das Modell speisen, gehören die Durchdringung arbeitgebergeförderter Versicherungen, die durchschnittliche Prämieninflation, demografische Alterungsquoten, die Arzneimittelkosteninflation und Änderungen der Zuzahlungspolitik der Provinzpläne. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030; Annahmen werden mit Expertenkonsens und historischen Elastizitäten einem Stresstest unterzogen. Verbleibende Datenlücken werden durch gewichtete Interpolation auf Basis beobachteter Offenlegungen der Versicherer überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Varianzscans gegenüber historischen Reihen, Peer-Querprüfungen und die Freigabe durch leitende Analysten. Wir aktualisieren die Zahlen einmal jährlich, wobei schnelle Aktualisierungen durch politische oder Währungsschwankungen ausgelöst werden, sodass Kunden stets unsere neueste geprüfte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den kanadischen Kranken- und Krankenversicherungsmarkt einer kritischen Prüfung standhält

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Policenkörbe, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Mordors disziplinierte Abgrenzung, die ausschließlich erstattungsfähige Krankenversicherungen umfasst, sowie die jährliche Aktualisierung liefern eine klare, entscheidungsreife Ausgangsbasis.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 73,60 Mrd. (2025) | ���ϲ����� | - |

| USD 201,66 Mrd. (2024) | Regional Consultancy A | Bündelt Lebens- und Unfallsparten; verwendet gebuchte Bruttoprämien statt verdiente Prämien |

| USD 101,50 Mrd. (2023) | Global Consultancy B | Schließt Reise- und Kreditversicherungspolicen ein; engere Arbeitgeberstichprobe |

| USD 91,09 Mrd. (2020) | Trade Journal C | Historisches Basisjahr konstant gehalten; keine Währungsnormalisierung für den Trend |

Der Vergleich zeigt, dass größere oder kleinere Werte in der Regel auf eine Ausweitung des Geltungsbereichs auf Lebens- oder Unfallprodukte, unterschiedliche Prämiendefinitionen oder veraltete Ausgangsbasen zurückzuführen sind.

Durch die Verankerung von Prognosen an transparenten Variablen und zeitnahen öffentlichen Daten liefert ���ϲ����� einen ausgewogenen, reproduzierbaren Benchmark, auf den sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und das Wachstum des kanadischen Marktes für Gesundheits- und Krankenversicherungen?

Die Größe des kanadischen Marktes für Gesundheits- und Krankenversicherungen wird voraussichtlich von 73,60 Milliarden USD im Jahr 2025 auf 132,73 Milliarden USD bis 2031 bei einer CAGR von 10,33 % von 2026 bis 2031 wachsen.

Welcher Vertriebskanal führt im kanadischen Markt für Gesundheits- und Krankenversicherungen und wie ist sein Ausblick?

Arbeitgeberfinanzierte Pläne führten im Jahr 2025 mit einem Vertriebsanteil von 90,74 %, während der Direktvertrieb an Verbraucher voraussichtlich die schnellste CAGR von 11,12 % bis 2031 verzeichnen wird, da digitale Kundenwege expandieren.

Wie beeinflussen öffentliche Richtlinien den kanadischen Markt für Gesundheits- und Krankenversicherungen?

Das Pharmacare-Gesetz und die Bundesfinanzierung für Primärversorgung und Modernisierung treiben die Koordination für ausgewählte Arzneimittelkategorien voran, während Biosimilar-Mandate in Provinzen wie Ontario und British Columbia private Arzneimittellisten prägen und Einsparungen generieren, die das Plandesign beeinflussen.

Welche Provinzen sind für den kanadischen Markt für Gesundheits- und Krankenversicherungen am wichtigsten?

Ontario hielt im Jahr 2025 einen Anteil von 50,63 % und bleibt der größte Markt, während Alberta bis 2031 am schnellsten wächst, und Quebecs hybrides RAMQ-Modell eine starke Beteiligung an privaten Plänen aufrechterhält.

Welche Segmente treiben das Wachstum im kanadischen Markt für Gesundheits- und Krankenversicherungen an?

Öffentliche und soziale Sicherungssysteme führten im Jahr 2025 mit einem Anteil von 76,82 % und werden voraussichtlich mit einer CAGR von 8,24 % wachsen, während KMU auf der Endnutzerseite mit einer CAGR von 5,57 % das Wachstum anführen und der Direktvertrieb an Verbraucher mit 11,12 % am schnellsten unter den Kanälen expandiert.

Wie nutzen Träger Technologie zur Verbesserung des kanadischen Marktes für Gesundheits- und Krankenversicherungen?

Träger und PBMs nutzen Echtzeit-Abrechnung, KI-gestützte Zeichnung und virtuelle Versorgungsplattformen, um Zykluszeiten zu verkürzen, den Zugang zu verbessern und die Betrugserkennung zu verbessern, was bessere Ergebnisse und Mitgliedererfahrungen unterstützt.

Seite zuletzt aktualisiert am: