�Ѳ�����ٲ���öß�� und Marktanteil für schusssicheres Glas

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

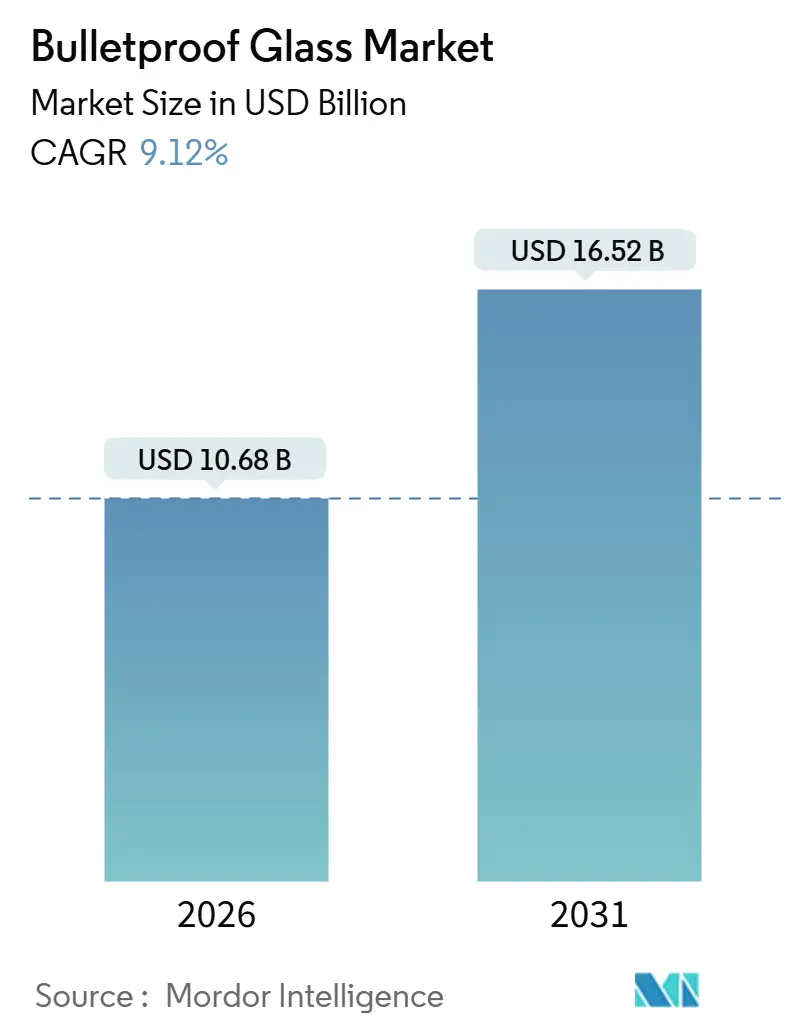

| �Ѳ�����ٲ���öß�� (2026) | 10.68 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 16.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schusssicheres Glas von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für schusssicheres Glas wird im Jahr 2026 auf USD 10,68 Milliarden geschätzt und soll bis 2031 USD 16,52 Milliarden erreichen, bei einer CAGR von 9,12 % während des Prognosezeitraums (2026–2031). Steigende Verteidigungsmodernisierung, klimaresistente Bauvorschriften und die Elektrifizierung gepanzerter Fahrzeuge stärken die Nachfrage, während Polymer-Keramik-Hybride bedeutende Gewichtseinsparungen versprechen. Massives Acryl dominierte 2025 die Absatzmengen aufgrund seiner optischen Klarheit und seines Kostenvorteils, doch die Kundenpräferenz verschiebt sich hin zu Polycarbonat und glaskaschiertem Polycarbonat, das Mehrfachtreffer-Schutz mit leichteren Laminaten bietet. Automobilhersteller integrieren ballistisches Verglasung bereits ab Werk, um Margen zu erzielen, und öffentliche Auftraggeber stimmen Sicherheits- und Nachhaltigkeitsziele aufeinander ab, indem sie Laminate mit Recyclingmaterial vorschreiben. Der Markt für schusssicheres Glas wandelt sich daher von einer reaktiven Beschaffung hin zu einer proaktiven Infrastrukturhärtung und Mobilitätsintegration.

Wesentliche Erkenntnisse des Berichts

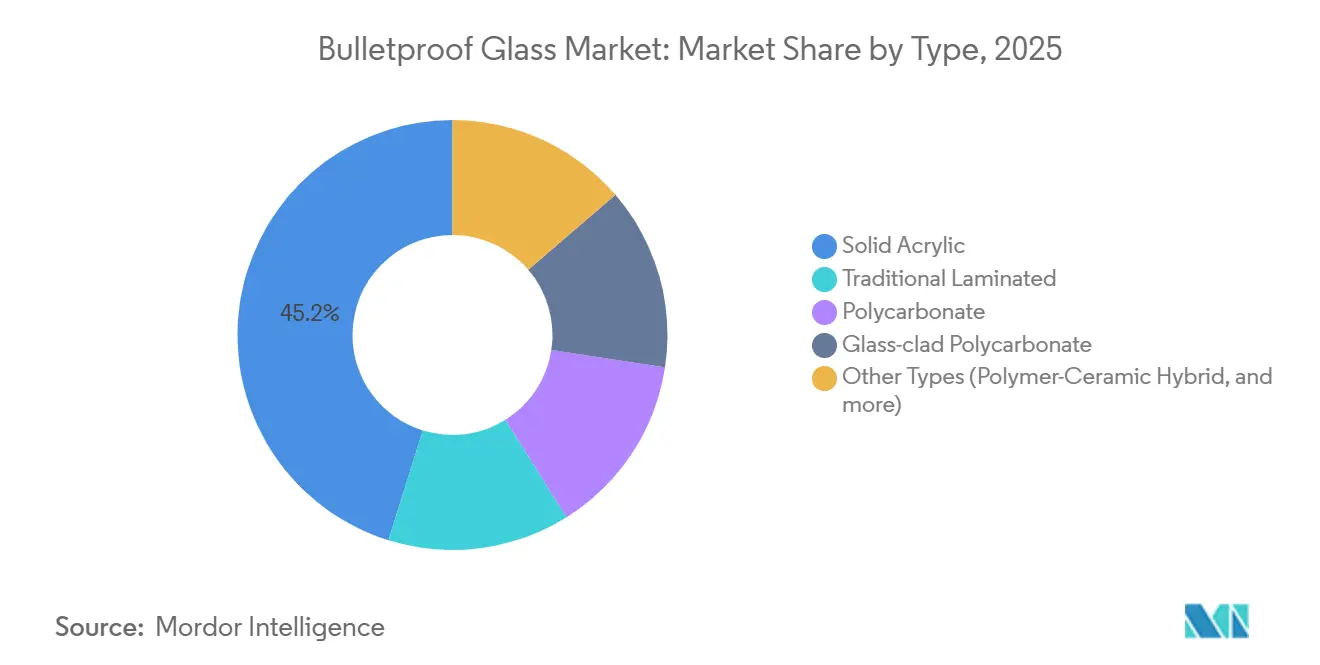

- Nach Typ führte massives Acryl mit 45,19 % des Marktanteils für schusssicheres Glas im Jahr 2025, während Polycarbonat bis 2031 mit einer CAGR von 10,21 % wachsen soll.

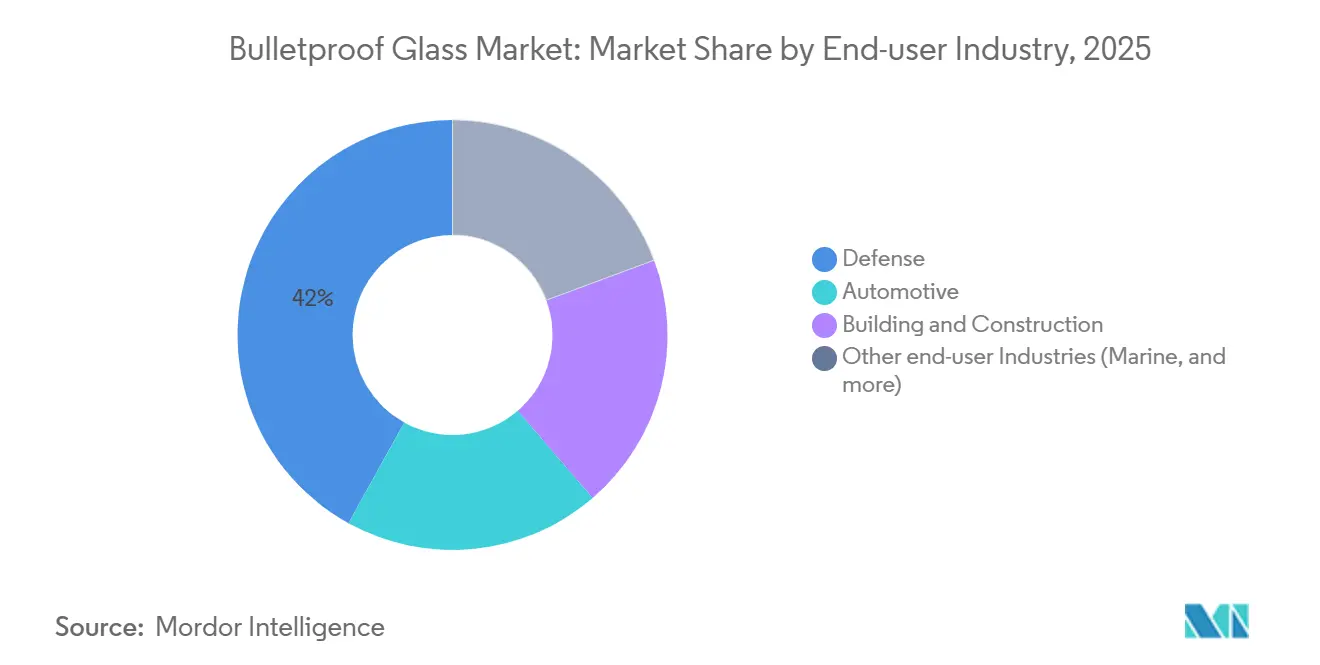

- Nach Endverbraucherbranche hielt das Verteidigungssegment 41,97 % des Marktanteils für schusssicheres Glas im Jahr 2025, während das Automobilsegment mit einer CAGR von 11,92 % bis 2031 das schnellste Wachstum verzeichnet.

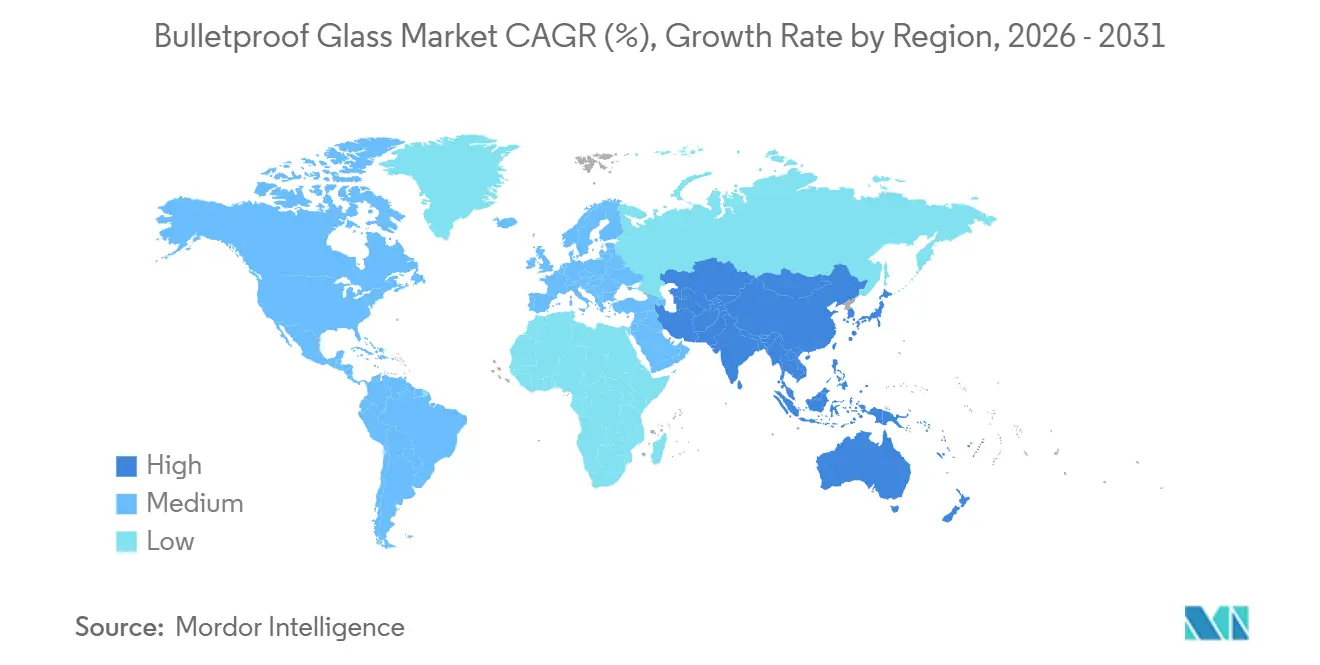

- Nach Geografie entfiel auf Nordamerika 39,18 % der �Ѳ�����ٲ���öß�� für schusssicheres Glas im Jahr 2025, während Asien-Pazifik im gleichen Zeitraum mit einer CAGR von 12,17 % wachsen soll.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für schusssicheres Glas

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Verteidigungs- und Innere-Sicherheits-Ausgaben | +2.8% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Infrastrukturentwicklung in risikoreichen städtischen Gebieten | +2.1% | China, Indien, Naher Osten, ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Wachsender Einsatz in Luxus- und gepanzerten Fahrzeugen | +1.9% | Nordamerika, Europa, Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Verbindliche ballistische Fassadenkodizes in klimaresistenten Gebäuden | +1.5% | Vereinigte Staaten, Europa, China | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach transparenter Mehrbedrohungsrüstung in elektrischen öffentlichen Verkehrsflotten | +0.9% | China, Indien, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende globale Verteidigungs- und Innere-Sicherheits-Ausgaben

Budgets für transparente Panzerung steigen, da Streitkräfte Überlebensfähigkeits-Upgrades gegenüber neuen Plattformen bevorzugen. Das US-Heer stellte im Haushaltsjahr 2026 USD 108 Millionen für sein Fahrzeugschutzsystem bereit und priorisiert dabei Nachrüstsätze, die ältere Flotten leichter machen[1]US-Verteidigungsministerium, Heeresabteilung, "Haushaltsschwerpunkte des Haushaltsjahres 2026," army.mil. Das FBI veröffentlichte 2025 eine Ausschreibung über USD 45 Millionen für NIJ-Level-III-Schutzschilde und -Paneele. Das GBP 76 Millionen schwere Rahmenabkommen des britischen Verteidigungsministeriums, das im November 2025 vergeben wurde, konzentriert sich auf zivile Fahrzeuge des Typs VR7–VR9. Gewichtsbeschränkungen in elektrischen Antriebssträngen treiben die Einführung von glaskaschiertem Polycarbonat und Polymer-Keramik-Hybriden voran, wobei die US-Marine über das SBIR-Programm leichte Laminate finanziert, die die Masse gegenüber STANAG-4569-Level-3a-Bedrohungen um 25 % reduzieren.

Zunehmende Infrastrukturentwicklung in risikoreichen städtischen Gebieten

Megastädte integrieren ballistische Verglasung in Vorhangfassaden, um Versicherungs- und öffentliche Sicherheitsanforderungen zu erfüllen. Chinas JGJ 113-2015 schreibt Verbundsicherheitsglas in Gebäuden mit hohem Personenaufkommen vor, und Shanghai weitet die Regel auf Fassaden über 24 m Höhe aus[2]Ministerium für Wohnungsbau und Stadt-Land-Entwicklung Chinas, "JGJ 113-2015," mohurd.gov.cn. Indiens Zentrale Reservepolizeitruppe schreibt schusssichere Fahrzeuge für Personen unter Z- und Z-Spezial-Schutz vor und treibt damit die Nachrüstung von Limousinen und SUVs voran. In den Vereinigten Staaten überschneiden sich FEMA's ASCE-7-22-Tornadovorschriften und ASTM-Aufpralltests inzwischen mit ballistischen Standards, sodass ein einziges Laminat sowohl Windwurf- als auch Handwaffen-Bedrohungen erfüllen kann.

Wachsender Einsatz in Luxus- und gepanzerten Fahrzeugen

OEMs bündeln ab Werk Panzerung, um Wert zu erhalten. BMW brachte 2024 den i7 Protection auf den Markt, die erste elektrische Limousine, die nach VPAM VR10 zertifiziert ist, und integriert dabei 1.750 kg Panzerung bei einer Reichweite von 236 Meilen. General Motors Defense stellte 2025 den Suburban Shield für diplomatische Flotten vor. Das US-Außenministerium weitete seinen USD 400 Millionen schweren gepanzerten-EV-Vertrag über Tesla hinaus aus und veranlasste Ford und Rivian, ballistische Glasversorgung zu sichern. VIP-Käufer im Nahen Osten fordern routinemäßig VR7–VR9-Schutz und halten die Nachfrage nach leichteren Polycarbonat-Laminaten aufrecht.

Verbindliche ballistische Fassadenkodizes in klimaresistenten Gebäuden

Staatliche Fördermittel knüpfen Schutzraumprojekte an strengere Verglasungsvorschriften. FEMA P-361 fordert Widerstandsfähigkeit gegen Tornados, und ICC 500-2023 ist für bundesstaatlich geförderte Gemeinschaftsschutzbauwerke verbindlich. Die DoD-Vorschrift UFC 4-010-01 verbietet splitterrückhaltende Folien und schreibt für neue Bundesgebäude mindestens 6 mm Polycarbonat oder Verbundglas vor. Europa harmonisiert die ballistische Norm EN 1063 und die Explosionsschutznorm EN 13124, um eine einheitliche Produktkonformität zu ermöglichen. Diese Kodizes lösen Nachrüstungen von Einrichtungen aus der Zeit vor 2020 aus und steigern die Ersatznachfrage.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoff- und Verarbeitungskosten | −1.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Installateure | −0.8% | Nordamerika, Europa, Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Energieintensiver Herstellungsprozess | −0.6% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Rohstoff- und Verarbeitungskosten

Polycarbonat-Spotpreise lagen 2025 für optische Qualitäten zwischen USD 2.810 / t in Nordamerika und USD 1.810 / t in China, während BPA-freie Harze einen Aufschlag von 12–18 % aufweisen. Autoklavenbondierung verbraucht bis zu 200 kWh / m², und TPU-Bondierung verursacht 10–15 % mehr Energie. Recyceltes Altglas senkt den Energieverbrauch bei der Floatglas-Herstellung um 25 %, doch das Angebot an Nachverbraucher-Material ist außerhalb Europas begrenzt.

Begrenzte Verfügbarkeit qualifizierter Installateure

Die AGMT-Zertifizierung erfordert 7.500 Stunden Praxiserfahrung und eine vierjährige Erneuerung, was zu einer Verzögerung zwischen Nachfragespitzen und Arbeitskräfteangebot führt. Unsachgemäße Kantenversiegelung kann die ballistische Leistung um bis zu 30 % verringern. Robotik reduzierte Fehler beim Aufbau, erfordert jedoch USD 0,5–1,5 Millionen pro Linie und begrenzt die Einführung bei kleineren Glasverarbeitungsbetrieben.

Segmentanalyse

Nach Typ: Polycarbonat gewinnt bei gewichtskritischen Anwendungen

Massives Acryl hielt 2025 45,19 % der Nachfrage aufgrund von 92 % Lichtdurchlässigkeit und niedrigeren Rohstoffkosten. Polycarbonat soll bis 2031 jährlich um 10,21 % wachsen, da Verteidigungs- und Automobilkäufer leichtere Mehrfachtreffer-Laminate bevorzugen. Verbundglas bleibt in Gebäudefassaden verbreitet, die Sprengstoffschutz benötigen, obwohl sein Gewicht von 40–60 kg/m² und die Alterung der Zwischenschicht den Einsatz auf mobilen Plattformen einschränken. Glaskaschiertes Polycarbonat vereint Klarheit und Zähigkeit, weist jedoch einen Kostenaufschlag von 15–20 % auf. Polymer-Keramik-Hybride, einschließlich Spinell- und AlON-Auftreffflächen, tragen derzeit weniger als 5 % des Volumens bei, bieten jedoch 20–30 % Dickenersparnisse und signalisieren eine künftige Verbreitung in Automobil- und Luftfahrtflotten.

Die Nachfrage nach Polycarbonat unterstreicht den Wandel des Marktes für schusssicheres Glas hin zu Materialien, die fahrzeugbezogene Nutzlasteinbußen reduzieren, ohne NIJ-Level-III- oder VPAM-VR7-Standards zu beeinträchtigen. Die �Ѳ�����ٲ���öß�� für schusssicheres Glas bei Polycarbonat-Laminaten soll das Acryl gegen Ende des Jahrzehnts übertreffen, da werkseitig gepanzerte Elektrofahrzeuge und leichte Nachrüstsätze an Bedeutung gewinnen. Neu entstehende TPU-Nanokomposite steigern die Splitterfestigkeit im Vergleich zu Basis-TPU um weitere 34 %, verlängern die Lebensdauer und senken die Ersatzkosten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil übertrifft Verteidigung bei der EV-Integration

Verteidigung machte 2025 41,97 % des Verbrauchs aus, gestützt durch mehrjährige Militärprogramme, doch das Wachstum bleibt einstellig inmitten von Budgetstagnation. Automobil soll bis 2031 mit einer CAGR von 11,92 % wachsen, da OEMs wie BMW und General Motors ballistische Pakete bereits am Band integrieren, um Premiumpreise zu erzielen. Der Marktanteil für schusssicheres Glas bei werkseitig gepanzerten Elektrofahrzeugen steigt, nachdem das US-Außenministerium seinen USD 400 Millionen schweren Vertrag für alle inländischen Marken geöffnet hat. Bauwesen und Konstruktion tragen ungefähr ein Viertel der Nachfrage bei, verankert durch FEMA- und chinesische Fassadenvorschriften.

Über die Kernsegmente hinaus verbrauchen Marine, Luft- und Raumfahrt sowie öffentlicher Nahverkehr Nischenvolumina, wachsen jedoch zweistellig, da sie Polymer-Keramik-Hybride in gewichtssensiblen Bereichen validieren. Die Branche für schusssicheres Glas erweitert sich daher von einer verteidigungszentrierten Beschaffung hin zu diversifizierten Mobilitäts- und Infrastrukturanwendungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Markt für schusssicheres Glas mit einem Anteil von 39,18 % im Jahr 2025, da die US-Bundesnachfrage – einschließlich eines Budgets von USD 108 Millionen für das Fahrzeugschutzsystem und einer FBI-Ausschreibung über USD 45 Millionen – die Volumina stützte. FEMAs Vorschriften für doppelfunktionale Verglasung gegen Naturkatastrophen und ballistische Bedrohungen stimmen katastrophenresistente und ballistische Anforderungen aufeinander ab, sodass Anbieter Zertifizierungskosten über Bau- und Verteidigungsprojekte amortisieren können. Der erweiterte EV-Rahmen des Außenministeriums hat inländische Lieferketten katalysiert, während Kanada und Mexiko schrittweise Automobilnachrüstungen beitragen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,17 %. China setzt JGJ 113-2015 durch und treibt Fassadenaufrüstungen mit Verbundglas in Megastädten voran, und Fuyao Glass Industry Group Co., Ltd. investierte USD 400 Millionen in Illinois sowie CNY 9,1 Milliarden in neue inländische Floatglas-Linien für die Verglasung von Fahrzeugen mit neuer Antriebsenergie. Indiens Aufgebot von 200 VIP-Schutzpersonen hält die Nachrüstung von gepanzerten SUVs aufrecht. Japan und ��ü���ǰ��� investieren in transparente Keramik-Forschung und -Entwicklung, die für Infanteriefahrzeuge der nächsten Generation Gewichtseinsparungen von 20–30 % verspricht.

In Europa priorisiert das britische GBP 76 Millionen schwere Rahmenabkommen für geschützte Fahrzeuge emissionsarme elektrische SUVs. AGCs Übernahme von SGT Germany im Januar 2025 und sein Photovoltaik-Glas-Recycling-Pilotprojekt im Oktober 2025 veranschaulichen die Bestrebungen etablierter Akteure zur vertikalen Integration und emissionsärmeren Floatglas-Öfen. Die EU-ETS-Kohlenstoffbepreisung belastet die Margen, beschleunigt jedoch Laminate mit Recyclingmaterial. Saudi-Arabien, die Vereinigten Arabischen Emirate und Brasilien ergänzen die globalen Schwerpunkte, die in ballistische Fassaden für staatliche und gewerbliche Liegenschaften investieren.

Wettbewerbslandschaft

Der Markt für schusssicheres Glas ist mäßig konzentriert. Prozessinnovation verdrängt Skalierbarkeit als Differenzierungsmerkmal. Saint-Gobain hat ein Saphirglas-Polycarbonat-Laminat patentiert, das bei 72,78 kg/m² eine Lichtdurchlässigkeit von 85 % erreicht und auf Elektrofahrzeug- und Luftfahrtnischen abzielt. NxLite führte Niedrigemissions-Beschichtungen auf Polycarbonat ein, die das Gewicht gegenüber Glas halbieren und gleichzeitig ASTM-Aufpralltests bestehen. Installationsengpässe und Energiekosten laden zu Disruption ein. Robotergestützte Bondierungslinien reduzieren den Arbeitsbedarf, erfordern jedoch hohe Investitionen, was kleinere Marktteilnehmer dazu bewegt, modulare, vorzertifizierte Paneele anzubieten.

Marktführer der Branche für schusssicheres Glas

Saint-Gobain

Guardian Industries

AGC Inc.

SCHOTT

Nippon Sheet Glass Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Fuyao Glass Industry Group Co., Ltd. kündigte eine Erweiterung seiner Floatglas-Anlage in Decatur, Illinois, im Wert von USD 400 Millionen an, um die Versorgung der US-amerikanischen OEMs mit hochwertiger Automobilverglasung zu steigern. Die Erweiterung wird die breitere nordamerikanische Lieferkette für schusssicheres Glas durch verbesserte Rohstoffverfügbarkeit stärken.

- April 2025: Die Universität Oulu in Finnland eröffnete ihr 6G-Testzentrum und bietet Unternehmen Testdienstleistungen an. Tambest, eine finnische Glasverarbeitungsfabrik, wurde zum ersten Kunden. Bei den ersten Tests wurden verschiedene schusssichere Gläser, die zum Schutz vor Signalinterferenzen konzipiert wurden, bewertet. Die Testergebnisse halfen bei der Verfeinerung des Produkts.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für kugelsicheres Glas als jährlicher Wert neu hergestellter transparenter Panzerplatten betrachtet, die aus geschichteten Glas- und Polymerplatten bestehen und bestimmten ballistischen Bedrohungen in den Sicherheitsstufen 1-8 widerstehen. Diese Scheiben werden an OEM-Fahrzeughersteller, Gebäudefassadenhersteller, Finanzinstitute und Verteidigungsbehörden geliefert.

Ausschluss des Umfangs: Nachrüstbare Folien, undurchsichtige Verbundpanzerungen und Wartungsdienste nach der Installation liegen außerhalb unserer Bewertung.

Überblick über die Segmentierung

- Nach Typ

- Massives Acryl

- Traditionell laminiert

- Polycarbonat

- Glaskaschiertes Polycarbonat

- Andere Typen (Polymer-Keramik-Hybrid und weitere)

- Nach Endverbraucherbranche

- Automobil

- Bauwesen und Konstruktion

- Verteidigung

- Andere Endverbraucherbranchen (Marine und weitere)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Anschließend befragten wir Manager von ballistischen Prüflabors, Beschaffungsleiter von Herstellern gepanzerter Fahrzeuge in Nordamerika, Europa und der Golfregion sowie Anlagenplaner für Hochrisikobauten von Behörden im asiatisch-pazifischen Raum. Ihre Erkenntnisse verfeinerten die Preis-Dicken-Kurven, verdeutlichten die Schwankungen in der Kapazitätsauslastung und bestätigten regionale Nachfragetaschen, die in sekundären Quellen nicht quantifiziert werden konnten.

Desk Research

Die Analysten von Mordor kartierten zunächst die Branche anhand offener Daten aus Quellen wie dem Small Arms Survey, den SIPRI-Tabellen für Militärausgaben, den Importlinien des U.S. Harmonized Tariff Schedule für Verbundsicherheitsglas und den von Dodge Data & Analytics erfassten Baugenehmigungsanträgen. Veröffentlichungen von Fachverbänden wie der International Association for Safety & Security Glass und akademische Fachzeitschriften über polymere Zwischenschichten halfen uns bei der Erstellung von Kriterien für den Versagensmodus. Unternehmensangaben zur Produktion von gepanzerten Limousinen sowie die Finanzdaten von D&B Hoovers bildeten die Grundlage für die Schätzung der Umsatzanteile. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche öffentliche und kostenpflichtige Referenzen wurden geprüft, bevor die Zahlen endgültig festgelegt wurden.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Top-Down-Modellierung beginnt mit der weltweiten Produktion von Verbundsicherheitsglas und transparenten Panzern, die anhand von Produktions- und Zolldaten rekonstruiert und dann anhand von verifizierten Durchdringungsquoten auf die Endverwendungen aufgeteilt wird. Lieferanten-Roll-ups von Polycarbonatplattenlieferungen und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises und des Volumens bieten Bottom-up-Kreuztests, die die Gesamtzahlen relativieren. Schlüsselvariablen wie die Zuweisung von Verteidigungsbudgets für geschützte Fahrzeuge, die Produktion von Luxus-SUVs, die Eröffnungsrate neuer Bankfilialen und die Einführung von Bauvorschriften der Klasse 3+ fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Die Szenarioanalyse erfasst die Vorteile von leichten Nanolaminaten und die Nachteile von Haushaltssperren. Datenlücken, z. B. bei der heimlichen Nachrüstung des Militärs, werden durch regionale Analogien geschlossen, die mit Fachleuten abgestimmt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden dreifach überprüft: durch Vergleiche mit historischen Handelsströmen, durch Vergleiche innerhalb des Analystenteams und durch eine Freigabe durch einen leitenden Prüfer. Das Modell wird jedes Jahr aktualisiert. Zwischenzeitliche Aktualisierungen werden ausgelöst, wenn Wechselkursverschiebungen, regulatorische Änderungen oder Ankündigungen von Anlagenkapazitäten die Gesamtwerte um mehr als drei Prozent verändern würden.

Warum Mordors Panzerglas-Basislinie Vertrauen genießt

Die Schätzungen der verschiedenen Herausgeber weichen oft voneinander ab, da sie unterschiedliche Sicherheitsniveaus, regionale Abgrenzungen und Basisjahre wählen.

Unsere disziplinierte Auswahl des Umfangs, die jährliche Aktualisierung und die Modellierung mit zwei Blickwinkeln schaffen einen zuverlässigen Mittelwert, den die Entscheidungsträger überprüfen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 10,45 B (2025) | ���ϲ����� | - |

| USD 9,30 B (2023) | Globale Unternehmensberatung A | Älteres Basisjahr und Wegfall der Bauverglasung |

| USD 8,80 B (2024) | Industriezeitschrift B | Begrenzte Abdeckung der MENA-Länder und ausschließliche Abhängigkeit von den Einnahmen öffentlicher Unternehmen |

| USD 7,37 B (2022) | Regionale Beratung C | Enger Geltungsbereich der Sicherheitsstufen und statische Devisenkurse |

Der Vergleich zeigt, dass die Zahl von Mordor für 2025 logischerweise zwischen den Zählungen mit geringerem Umfang und den aggressiven Long-Tail-Projektionen liegt, wenn unterschiedliche Jahre, Bereiche und Dateneingaben normalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für schusssicheres Glas im Jahr 2026?

Die �Ѳ�����ٲ���öß�� für schusssicheres Glas beläuft sich im Jahr 2026 auf USD 10,68 Milliarden.

Wie schnell wird die globale Nachfrage bis 2031 wachsen?

Der Marktumsatz soll zwischen 2026 und 2031 mit einer CAGR von 9,12 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Polycarbonat-Laminate wachsen bis 2031 jährlich um 10,21 %, da Käufer leichtere Mehrfachtreffer-Lösungen suchen.

Welcher Endverbraucher wird das meiste inkrementelle Volumen hinzufügen?

Automobil führt das Wachstum mit einer CAGR von 11,92 % an, begünstigt durch werkseitig integrierte gepanzerte Elektrofahrzeuge.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Chinas Fassadenvorschriften und Indiens VIP-Schutzflotten treiben eine regionale CAGR von 12,17 % an.

Seite zuletzt aktualisiert am: