Größe und Marktanteil des US-amerikanischen Flachglasmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.32 Milliarden US-Dollar |

| Marktgröße (2026) | 12.99 Milliarden US-Dollar |

| Marktgröße (2031) | 16.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Flachglasmarktes von ���ϲ�����

Die Größe des US-amerikanischen Flachglasmarktes soll von 12,32 Milliarden USD im Jahr 2025 auf 12,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,42 % über den Zeitraum 2026–2031 einen Wert von 16,91 Milliarden USD erreichen. Die Nachfrage verlagert sich von handelsüblichem Floatglas hin zu höhermargigen beschichteten und verarbeiteten Produkten, da Anreize für die Solarproduktion, Vorschriften zur energieeffizienten Sanierung und der Bedarf an Verglasung für Elektrofahrzeuge die Beschaffungsstrategien neu gestalten. Der US-amerikanische Flachglasmarkt sieht sich zudem mit Fachkräftemangel und verschärften CO₂-Vorschriften konfrontiert, die die Betriebskosten erhöhen und die Hersteller in Richtung wertschöpfender Segmente drängen, in denen die Preissetzungsmacht die Compliance-Ausgaben ausgleicht. Vertikal integrierte Solarglas-Hersteller sichern sich bereits nachhaltige Margen, während traditionelle Architekturlieferanten einem verstärkten Importwettbewerb ausgesetzt sind, selbst nach jüngsten Antidumping-Maßnahmen. Die Konsolidierung unter den sieben inländischen Floatglas-Betreibern koexistiert mit einer lebhaften nachgelagerten Verarbeiterbasis, sodass die Kundenmacht entlang der Wertschöpfungskette stark variiert. Insgesamt belohnt der US-amerikanische Flachglasmarkt nun Unternehmen, die Mehrschichtlaminierung, dynamische Tönung oder Ultraniedrigemissions-Sputtern anbieten können, anstatt lediglich Rohmengen zu liefern.

Wichtigste Erkenntnisse des Berichts

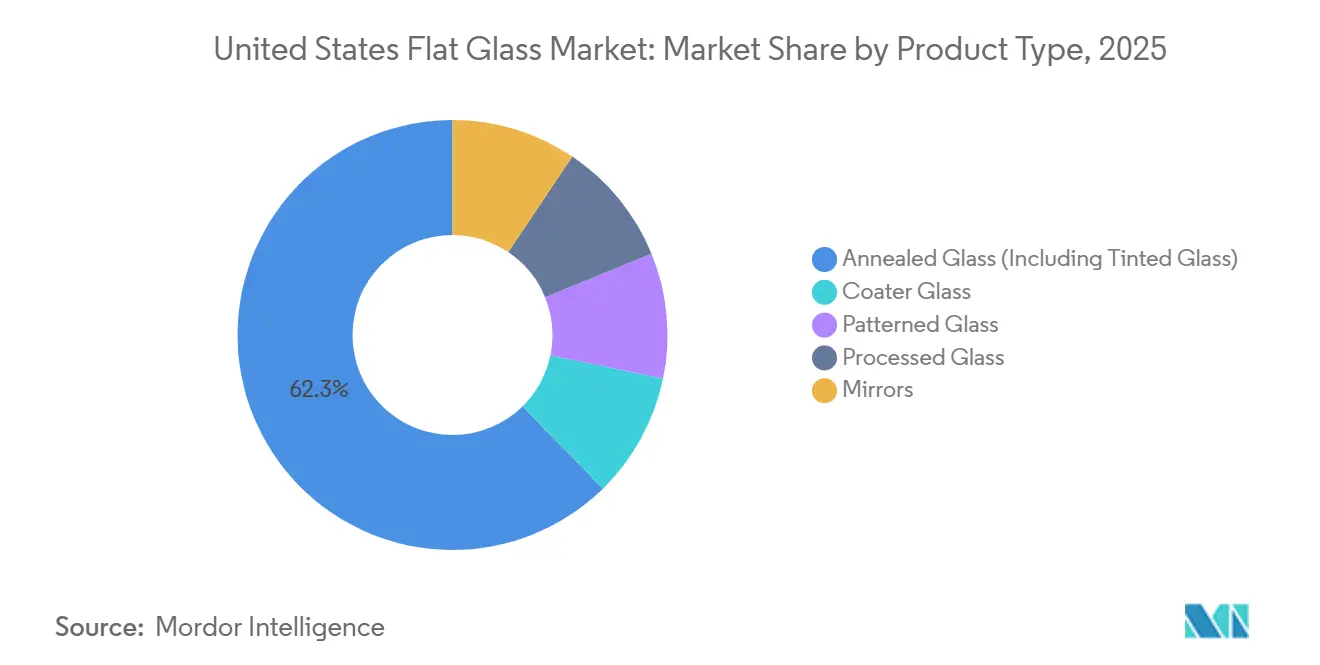

- Nach Produkttyp hielt Kalknatronglas im Jahr 2025 einen Marktanteil von 62,33 % am US-amerikanischen Flachglasmarkt, während verarbeitetes Glas im Prognosezeitraum (2026–2031) mit einer CAGR von 6,78 % voraussichtlich schneller wachsen wird.

- Nach Beschichtungstyp erzielte Low-E (Hartbeschichtung) im Jahr 2025 einen Umsatzanteil von 41,11 %, während Sonnenschutzbeschichtung (Weichbeschichtung) im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 7,29 % wachsen wird.

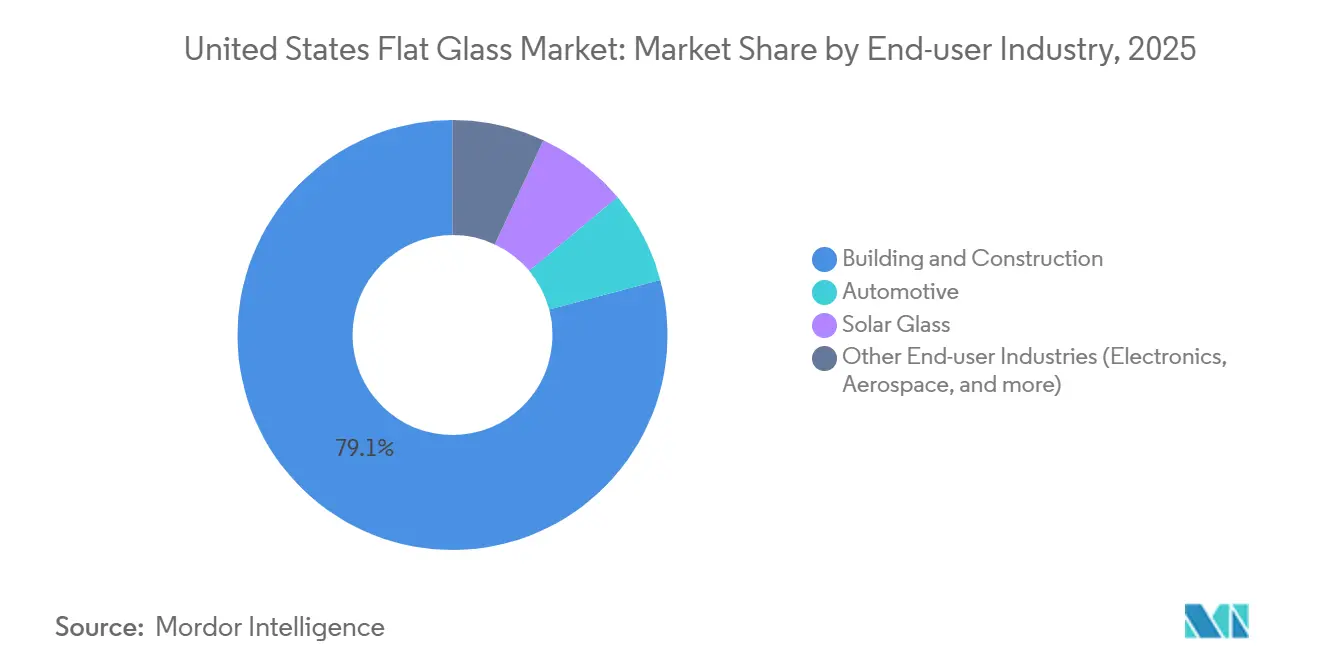

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 79,12 % der Marktgröße des US-amerikanischen Flachglasmarktes auf Bauwesen und Konstruktion, und Solaranwendungen verzeichnen im Prognosezeitraum (2026–2031) eine CAGR von 7,44 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Flachglasmarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach elektronischen Displays | +0.8% | National, konzentriert in Display-Glas-Zentren (Kentucky, New York) | Mittelfristig (2–4 Jahre) |

| Zunehmende Bausanierungsaktivitäten für energieeffiziente Gebäude | +1.2% | National, mit beschleunigter Akzeptanz in Kalifornien, Nordosten und Pazifischem Nordwesten | Langfristig (≥ 4 Jahre) |

| Ausbau der inländischen Solarmodul-Fertigung durch IRA-Anreize | +1.5% | National, verankert in den Solarkorridor-Regionen Ohio, Alabama, Louisiana | Mittelfristig (2–4 Jahre) |

| Leichtbau im Automobilbereich und Vorschriften zur Sicherheitsverglasung | +0.9% | National, konzentriert in den Automobilclustern Michigan, Ohio, South Carolina | Mittelfristig (2–4 Jahre) |

| Aufkommen von dynamischem/intelligentem Glas in der gewerblichen Immobilienwirtschaft | +0.6% | National, frühe Akzeptanz in LEED-zertifizierten Bürotürmen (New York, San Francisco, Seattle) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau der inländischen Solarmodul-Fertigung durch IRA-Anreize

Bundessteuerkredit gemäß Abschnitt 45X zahlt 12 USD pro m² Solarglas und stützt milliardenschwere Greenfield-Projekte, die vertikal integrierte Linien vor der Volatilität des Handelsflotmarktes schützen. First Solar fügte 2025 3,5-GW-Linien in Louisiana und Alabama hinzu und brachte die Kapazität der Vereinigten Staaten auf 14 GW. Pilkington wandelte seinen Floatglasstandort in Rossford, Ohio, in eine Versorgungsanlage für transparente leitfähige Oxide um und veranschaulicht damit, wie der US-amerikanische Flachglasmarkt eine parallele Solarsubstratkette mit eigenständigen Kostentreibern hervorbringt. Die Leitlinien des Loan Programs Office senken zudem die Finanzierungshürden weiter und ermutigen neue Marktteilnehmer, eher auf Solarglas als auf architektonisches Floatglas zu setzen.

Zunehmende Bausanierungsaktivitäten für energieeffiziente Gebäude

Die durch den IRA finanzierten Beschaffungsmaßnahmen der General Services Administration schreiben nun Grenzwerte für den eingebetteten Kohlenstoff von 1.331 kg CO₂e (Kohlendioxidäquivalent)/Tonne für erstklassiges Flachglas vor und verlagern die Nachfrage hin zu Schmelzöfen mit hohen Scherbenquoten oder elektrischer Zusatzheizung. Das Berkeley Lab stellt fest, dass Low-E-Beschichtungen bereits 80 % der US-amerikanischen Haushalte abdecken, doch Dreifachverglasungseinheiten mit U-Werten unter 0,20 entwickeln sich zum nächsten Sanierungsstandard. Diese Dynamik wertet den US-amerikanischen Flachglasmarkt auf, da Verarbeiter in der Lage sind, Abstandhalter- und Randversiegelungslinien zu automatisieren und steigende Werte pro Quadratfuß zu erzielen.

Leichtbau im Automobilbereich und Vorschriften zur Sicherheitsverglasung

Fuyaos 300-Millionen-USD-Werk in Ohio, das im Juli 2025 eröffnet wurde, zielt auf Head-up-Display-Substrate und intelligentes Glas ab, das auf Elektrofahrzeuge zugeschnitten ist. Der Federal Motor Vehicle Safety Standard 205 sowie die Integration von ADAS-Kameras (fortschrittliche Fahrerassistenzsysteme) verwandeln Windschutzscheiben in multifunktionale Sensorplattformen. Cornings Fusion5-Glas erzielt eine Gewichtsreduzierung von 12 % und eine vierfache Aufprallbeständigkeit und zeigt, wo die Differenzierung heute liegt.

Wachsende Nachfrage nach elektronischen Displays

Obwohl Cornings Display-Umsatz im vierten Quartal 2025 um 5 % zurückging, hoben koordinierte Preiserhöhungen und eine Verschiebung hin zu größeren Gen-10.5-Substraten den globalen Display-Glas-Umsatz auf ein Rekordhoch von 270 Milliarden JPY. Konzentrierte Anlagen in Kentucky und New York stellen sicher, dass der US-amerikanische Flachglasmarkt von spezialisierter Produktion profitiert, auch wenn das Mengenwachstum nachlässt.

Analyse der Hemmnisswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung der US-amerikanischen CO₂-Emissionsvorschriften für Floatglas-Schmelzöfen | -0.7% | National, besonders ausgeprägt in Kalifornien und nordöstlichen Bundesstaaten mit Cap-and-Trade-Programmen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der fortgeschrittenen Glasverarbeitung | -0.5% | National, am stärksten in den Verarbeitungszentren im Mittleren Westen und Südosten | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch importiertes kostengünstiges verarbeitetes Glas | -0.4% | National, konzentriert in den Architektur- und Wohnbausegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfung der US-amerikanischen CO₂-Emissionsvorschriften für Floatglas-Schmelzöfen

Die EPA-Berichtspflicht gemäß Unterabschnitt N sowie Partikel- und SOx-Grenzwerte gemäß Unterabschnitt CC erfordern kostspielige Nachrüstungen zur Emissionsminderung; die Schließung des Floatglaswerks von Guardian in Kingsburg, Kalifornien, im Jahr 2024 unterstreicht die Anfälligkeit gegenüber regionalen Energie- und CO₂-Politiken[1]Umweltschutzbehörde, "THG-Berichtsprogramm Unterabschnitt N," epa.gov. Die Hersteller müssen entscheiden, ob sie in elektrische Zusatzheizung investieren, den Standort verlagern oder das Handelsflotgeschäft aufgeben, was den US-amerikanischen Flachglasmarkt in Richtung hochwertiger Beschichtungen drängt, bei denen die Margen die Compliance-Aufschläge absorbieren können.

Fachkräftemangel in der fortgeschrittenen Glasverarbeitung

Das Bureau of Labor Statistics zählte im Jahr 2024 84.200 Beschäftigte in der Glasproduktion; davon sind nur 10.000–15.000 im Flachglasbereich tätig. Fuyaos Erweiterungen erfordern bis 2027 1.200 Neueinstellungen, doch Community Colleges verfügen nicht über maßgeschneiderte Programme, was die Anlaufzeiten verlängert und etablierte Unternehmen mit eigenen Ausbildungsakademien begünstigt.

Segmentanalyse

Nach Produkttyp: Verarbeitetes Glas gewinnt an Bedeutung, da Sicherheitsvorschriften verschärft werden

Kalknatronglas hielt im Jahr 2025 einen Umsatzanteil von 62,33 %, doch sein Anteil sinkt, da Hurrikane, Explosionen und Überkopf-Vorschriften mehr Anwendungen auf Einscheibensicherheitsglas oder Verbundglas verlagern. Verarbeitetes Glas wuchs im Prognosezeitraum (2026–2031) mit einer CAGR von 6,78 % und übertraf damit den Gesamtmarkt des US-amerikanischen Flachglasmarktes. Die Marktgröße des US-amerikanischen Flachglasmarktes für verarbeitete Produkte stieg parallel zur Einführung von Normen und belohnte integrierte Betriebe, die schnell von Zuschnitt über Temperierung bis zur Randversiegelung übergehen können.

Verarbeiter, die Temperierung, Laminierung, Gasbefüllung und Qualitätsprüfung auf einer Linie zusammenführen, erzielen je nach Quadratfuß einen etwa 30–40 % höheren Umsatz als Wettbewerber, die eigenständige Kalknatronglas-Scheiben verkaufen[2]LiSEC, "Integrierte Float-zu-Isolierglaseinheit-Produktionslinien," lisec.com. Neue Installationen der E-Coat-Druckplattform von Glaston und Fenzi bestätigen die Kapitalverlagerung hin zur nachgelagerten Automatisierung und stärken den Schwung hinter der Führungsrolle verarbeiteter Produkte im US-amerikanischen Flachglasmarkt.

Nach Beschichtungstyp: Weichbeschichtete Sonnenschutzprodukte gewinnen an Fahrt

Low-E (Hartbeschichtung) dominierte im Jahr 2025 mit einem Anteil von 41,11 %, doch weichbeschichtete Sonnenschutzprodukte wachsen im Prognosezeitraum (2026–2031) mit einer CAGR von 7,29 %, angetrieben durch bifaziale Solarmodule und gebäudeintegrierte Photovoltaik. Vor diesem Hintergrund ist der Marktanteil des US-amerikanischen Flachglasmarktes für Weichbeschichtungen bereit, sich auszuweiten, da Silberschicht-Sputtern Emissivitätswerte unter 0,04 und eine Lichttransmission über 70 % ermöglicht.

Innovationen verstärken diesen Trend. Die 2025 von der Rice University entwickelte kohlenstoffdotierte Bornitrid-Beschichtung eliminiert Silber bei gleichzeitiger Erhaltung der Haltbarkeit, und hydrophobe selbstreinigende Antireflexschichten aus europäischen Labors verbinden Wartungseinsparungen mit Energieertragssteigerungen. Da jeder Magnetron-Beschichter 20–40 Millionen USD kostet, sind Großbetreiber am besten positioniert, was eine Konsolidierungsdynamik im US-amerikanischen Flachglasmarkt beschleunigt.

Nach Endverbraucherbranche: Solaranwendungen überholen Bauwesen

Bauwesen und Konstruktion stellten im Jahr 2025 noch 79,12 % der Nachfrage, doch Solaranwendungen verzeichnen im Prognosezeitraum (2026–2031) eine CAGR von 7,44 %, da First Solars 14-GW-Produktion und Steuergutschriften gemäß Abschnitt 45X die Kapazität stützen. Die Automobilverglassung wandelt sich, da Head-up-Displays und elektrochrome Dächer vom Luxus- in das Massensegment übergehen und Premium-Nischen innerhalb der Marktgröße des US-amerikanischen Flachglasmarktes für OEM-Lieferketten (Erstausrüster) erschließen.

Der Investitionsrhythmus unterscheidet sich je nach Abnehmer. Solarlinien werden für die Inanspruchnahme von Steuergutschriften vorgezogen, die gewerblichen Sanierungsausgaben steigen nach 2028 parallel zu den staatlichen Energienorm-Verschärfungen, während die Automobilvolumina von den Adoptionskurven für Elektrofahrzeuge und mehrjährigen Preisvereinbarungen abhängen. Lieferanten, die zwei oder drei Branchen bedienen, können diese Zyklen ausgleichen und schaffen eine Diversifizierungsprämie, die den US-amerikanischen Flachglasmarkt nun durchdringt.

Geografische Analyse

Die Floatglas-Kapazität konzentriert sich im Mittleren Westen und im Süden, Regionen, die sechs der aktiven Floatglas-Linien des Landes beherbergen und den Großteil der jährlichen Produktion von 10,5 Milliarden Pfund ausmachen. Der Mittlere Westen profitiert von der Nähe zu den Automobilclustern in Michigan und Ohio, wo Fuyao, Pilkington und Carlex integrierte Float-zu-Laminat-Standorte betreiben, die die OEM-Logistikfenster verkürzen. Im Gegensatz dazu zwang Kaliforniens strenges Cap-and-Trade-System Guardian zur Schließung seines Schmelzofens in Kingsburg und verdeutlicht, wie die Geografie die Rentabilität von Anlagen im US-amerikanischen Flachglasmarkt beeinflusst.

Südliche Bundesstaaten nutzen niedrige Erdgaspreise und Right-to-Work-Gesetze und ziehen Solarglas-Investitionen im Rahmen des Inflation Reduction Act-Korridors an, der sich von Alabama bis Louisiana erstreckt. First Solar wählte Louisiana für seine 3,5-GW-Linie, und Stewart Glass wird 9,6 Millionen USD in Ohio für einen durch das US-Landwirtschaftsministerium (USDA) geförderten Floatglas-Wiederaufbau aufwenden, der auch auf Solarfabriken im Flusstal abzielt. Diese Schritte festigen die Rolle des Südens als am schnellsten wachsender regionaler Verbraucher und Produzent im US-amerikanischen Flachglasmarkt.

Der Nordosten bleibt sanierungsgeprägt. Der dichte Gebäudebestand in New York und Boston treibt eine überdurchschnittliche Nachfrage nach Dreifach-Isolierglaseinheiten mit weichbeschichteten Low-E-Schichten an. Staatliche Anreize für Materialien mit geringem eingebettetem Kohlenstoff erhöhen den Bedarf an scherbenreichem Floatglas, doch ältere Schmelzofenflotten haben Schwierigkeiten, die Scope-1-Grenzwerte einzuhalten. Folglich bleibt die Importdurchdringung in Häfen wie Newark und Philadelphia hoch, was die Preisdisziplin aufrechterhält und die geografische Dualität unterstreicht, die den US-amerikanischen Flachglasmarkt kennzeichnet.

Wettbewerbslandschaft

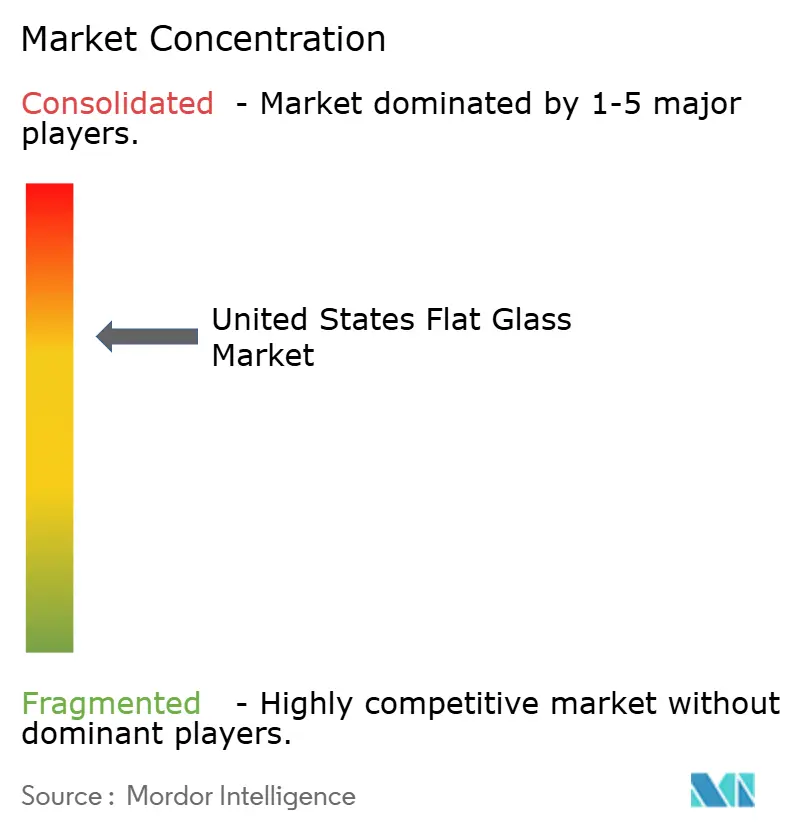

Der US-amerikanische Flachglasmarkt ist mäßig konsolidiert. Im nachgelagerten Bereich konkurrieren Hunderte regionaler Verarbeiter um Lieferzeiten von zwei Wochen und individuelle Isolierglaseinheits-Größen, sodass die Verhandlungsmacht trotz des vorgelagerten Oligopols in die nachgelagerte Stufe verlagert wird. Partnerschaften entwickeln sich als alternatives Modell. Pilkingtons langfristiger Liefervertrag mit First Solar tauscht Mengensicherheit gegen Preisnachlässe. Da der Druck zur Kreislaufwirtschaft zunimmt, könnten Recyclingunternehmen zu wichtigen Partnern werden und dem US-amerikanischen Flachglasmarkt eine weitere Dimension des Wettbewerbsvorteils hinzufügen.

Marktführer der US-amerikanischen Flachglasindustrie

Saint-Gobain

AGC Inc.

Guardian Industries

CARDINAL GLASS INDUSTRIES, INC

Vitro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- März 2026: Corning Incorporated stellte seine neueste Innovation vor, das Corning Gorilla Glass Ceramic 3. Als bislang widerstandsfähigstes Gorilla Glass Ceramic angepriesen, zielt dieses neue Produkt darauf ab, die Gerätehaltbarkeit über die gesamte Lebensdauer zu stärken.

- Februar 2026: Stewart Glass gab Pläne bekannt, über 9,6 Millionen USD in eine neue Flachglas-Produktionsanlage in Logan, Ohio, zu investieren. Dieser Schritt folgt auf ein Darlehen von 16,4 Millionen USD des US-Landwirtschaftsministeriums (USDA) für ländliche Entwicklung, das auf die Erweiterung und Modernisierung der bestehenden Flachglasanlage abzielt.

Berichtsumfang des US-amerikanischen Flachglasmarktes

Flachglas, oft auch als Tafel- oder Scheibenglas bezeichnet, wird häufig zur Herstellung von Solarpanelen, Fenstern, Spiegeln und Türen verwendet. Sand, Siliziumdioxid, Kalkstein und Soda werden geschmolzen, um die Flüssigkeit zu erzeugen, die anschließend auf die erforderliche Dicke abgekühlt wird.

Der Bericht über den US-amerikanischen Flachglasmarkt ist nach Produkttyp, Beschichtungstyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kalknatronglas (einschließlich Getöntem Glas), Beschichtetes Glas, Ornamentglas, Verarbeitetes Glas und Spiegel unterteilt. Nach Beschichtungstyp ist der Markt in Low-E (Hartbeschichtung), Sonnenschutzbeschichtung (Weichbeschichtung), Selbstreinigend, Antireflexbeschichtung und Sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobil, Solarglas und weitere Endverbraucherbranchen (Elektronik, Luft- und Raumfahrt und weitere) unterteilt. Der Bericht bietet auch die Marktgröße und Prognosen in Wertangaben (USD).

| Kalknatronglas (einschließlich Getöntem Glas) |

| Beschichtetes Glas |

| Ornamentglas |

| Verarbeitetes Glas |

| Spiegel |

| Low-E (Hartbeschichtung) |

| Sonnenschutzbeschichtung (Weichbeschichtung) |

| Selbstreinigend |

| Antireflexbeschichtung |

| Sonstige |

| Bauwesen und Konstruktion |

| Automobil |

| Solarglas |

| Weitere Endverbraucherbranchen (Elektronik, Luft- und Raumfahrt und weitere) |

| Nach Produkttyp | Kalknatronglas (einschließlich Getöntem Glas) |

| Beschichtetes Glas | |

| Ornamentglas | |

| Verarbeitetes Glas | |

| Spiegel | |

| Nach Beschichtungstyp | Low-E (Hartbeschichtung) |

| Sonnenschutzbeschichtung (Weichbeschichtung) | |

| Selbstreinigend | |

| Antireflexbeschichtung | |

| Sonstige | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Automobil | |

| Solarglas | |

| Weitere Endverbraucherbranchen (Elektronik, Luft- und Raumfahrt und weitere) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Flachglasmarkt im Jahr 2031 erreichen?

Der US-amerikanische Flachglasmarkt soll bis 2031 einen Wert von 16,91 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach Solaranwendungen?

Solaranwendungen wachsen zwischen 2026 und 2031 mit einer CAGR von 7,44 %.

Welches Produktsegment gewinnt am schnellsten Marktanteile?

Verarbeitetes Glas wächst mit einer CAGR von 6,78 %, da die Sicherheitsvorschriften verschärft werden.

Welche jüngsten Handelsmaßnahmen beeinflussen die inländische Preisgestaltung?

Die im Februar 2026 eingeführten Antidumping- und Ausgleichszölle auf chinesisches und malaysisches Floatglas haben die vorgelagerten Preise stabilisiert.

Warum übertreffen weichbeschichtete Low-E-Produkte hartbeschichtete Alternativen?

Weichbeschichtete Varianten bieten überlegene Emissivitätswerte und sind für bifaziale Solarmodule und Hochleistungsfassaden stark nachgefragt.

Seite zuletzt aktualisiert am: