Größe und Marktanteil des brasilianischen Marktes für Magnetresonanztomographie (MRT)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

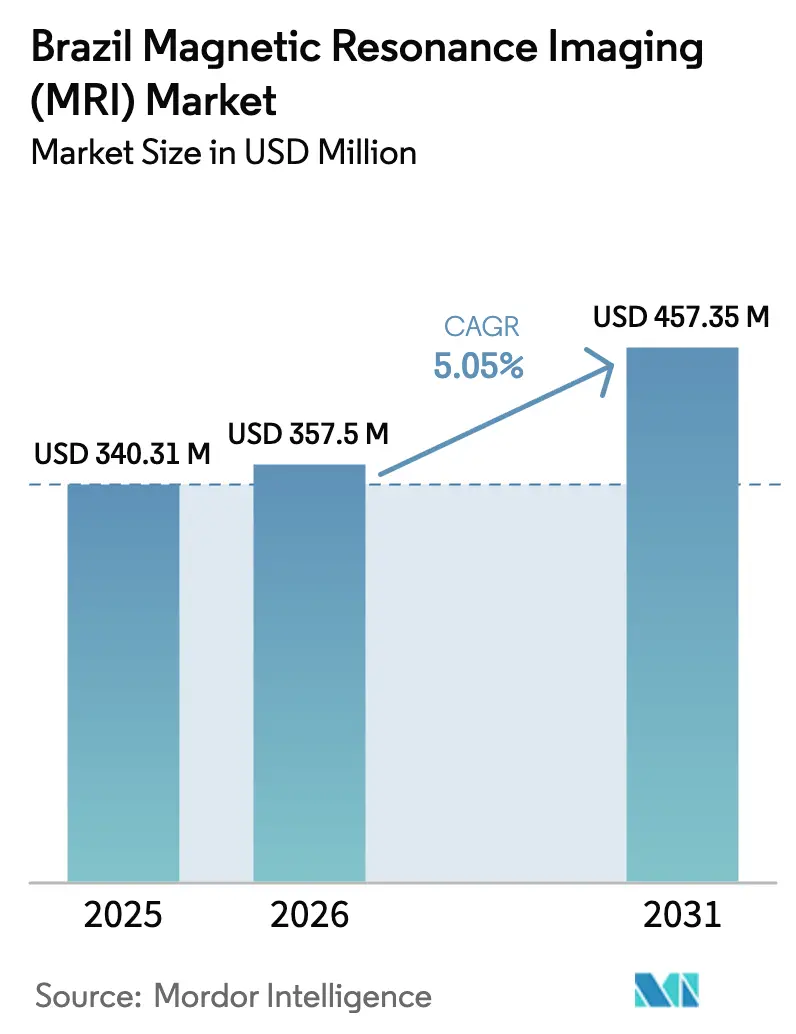

| Marktgröße im Basisjahr (2025) | 340.31 Millionen US-Dollar |

| Marktgröße (2026) | 357.5 Millionen US-Dollar |

| Marktgröße (2031) | 457.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des brasilianischen Marktes für Magnetresonanztomographie (MRT) von ���ϲ�����

Die Marktgröße des brasilianischen Marktes für Magnetresonanztomographie wurde im Jahr 2025 auf 340,31 Millionen USD geschätzt und wird voraussichtlich von 357,5 Millionen USD im Jahr 2026 auf 457,35 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031).

Private Diagnoseketten übernehmen zunehmend Kapitalkosten, die öffentliche Einrichtungen des Sistema Único de Saúde (SUS) häufig nicht rechtfertigen können, wodurch private Investitionen zu einem entscheidenden Wachstumstreiber werden, der über die bloße Technologieverfügbarkeit hinausgeht. Die steigende Nachfrage, angetrieben durch die Verbreitung chronischer Krankheiten und den Fokus akademischer ���������Գ�ä�ܲ���� auf Ultrahochfeld-Forschung, steht im Gegensatz zu begrenzten Aufrüstungen im öffentlichen Sektor aufgrund niedriger Erstattungssätze. Strukturelle Herausforderungen, darunter die Preisvolatilität bei Helium und eine ungleichmäßige Verteilung von Radiologen, haben die Kapazitäten im Südosten konzentriert. Größere Anbieter mildern den Margendrück jedoch durch Importsteuervergünstigungen und KI-gestützte Workflow-Effizienz. Wettbewerbsstrategien priorisieren nun Softwarepakete, die darauf ausgelegt sind, Untersuchungszeiten zu verkürzen und die Kosten pro Scan zu senken, und positionieren fortschrittliche 3,0-Tesla-Systeme als kosteneffektive Lösung für Standorte mit hohem Volumen, trotz der Einschränkungen durch die SUS-Gebührenstrukturen.

Wichtigste Erkenntnisse des Berichts

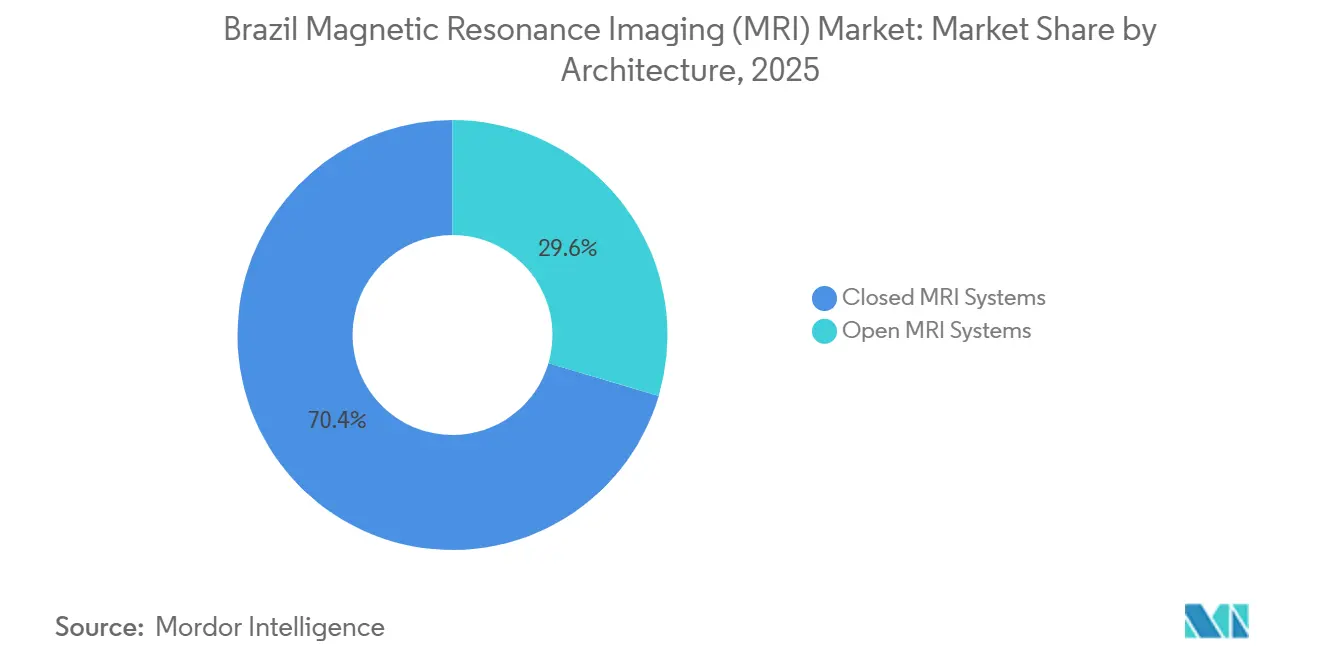

- Nach Architektur führten geschlossene Systeme mit einem Marktanteil von 70,43 % am brasilianischen Markt für Magnetresonanztomographie (MRT) im Jahr 2025, während offene Systeme die schnellste prognostizierte CAGR von 7,54 % bis 2031 verzeichnen.

- Nach Feldstärke entfielen auf Geräte mit 1,0–3,0 Tesla im Jahr 2025 ein Anteil von 57,43 % an der Marktgröße für Magnetresonanztomographie (MRT) in Brasilien; Plattformen über 3,0 Tesla werden voraussichtlich mit einer CAGR von 7,12 % bis 2031 wachsen.

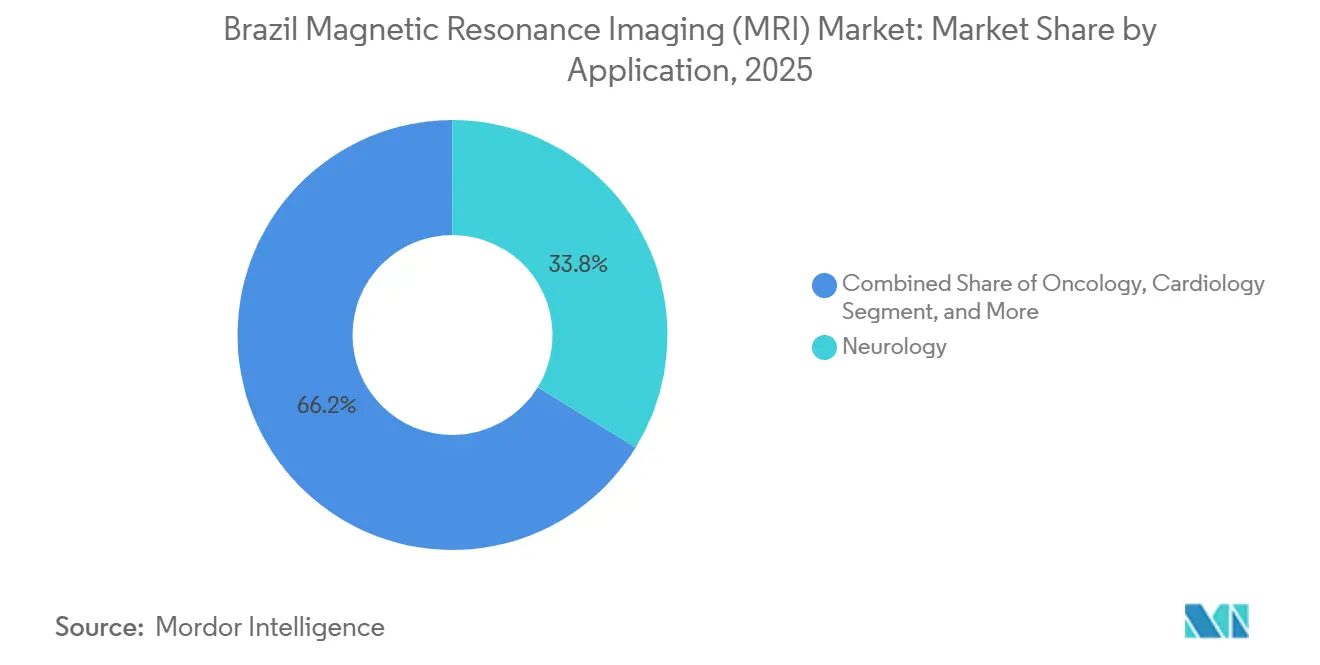

- Nach Anwendung entfielen auf die Neurologie 33,76 % des Umsatzes im Jahr 2025, und die Onkologie entwickelt sich mit einer CAGR von 7,89 % bis 2031.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 66,74 %, während diagnostische Bildgebungszentren voraussichtlich mit 6,54 % bis 2031 am schnellsten wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Markt für Magnetresonanztomographie (MRT)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +1.2% | National, konzentriert in den Regionen Südost und Süd | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherungsabdeckung | +0.8% | Südost (São Paulo, Rio de Janeiro), Süd (Porto Alegre, Curitiba) | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Hochfeld- und heliumfreier MRT | +1.0% | National, frühe Einführung in São Paulo, Brasília, Rio de Janeiro | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen in die Infrastruktur öffentlicher ���������Գ�ä�ܲ���� | +0.7% | Nord- und Nordostregionen, Sekundärstädte landesweit | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung KI-gestützter Bildgebungs-Workflows | +0.6% | Private Krankenhausnetzwerke im Südosten, tertiäre akademische Zentren | Mittelfristig (2–4 Jahre) |

| Importsteuervergünstigungen für die lokale Montage | +0.4% | National, Fertigungszentren in São Paulo, Santa Catarina | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Belastung durch chronische Krankheiten

Schlaganfall-, Demenz- und Krebsfälle nehmen zu, da Brasiliens Bevölkerung altert, sodass serielle MRT zur Stadieneinteilung, Nachsorge und Beurteilung des Therapieansprechens zur Routine gehört. Die Neurologie macht bereits ein Drittel der Nachfrage auf dem brasilianischen Markt für Magnetresonanztomographie (MRT) aus, und der onkologische Bedarf nimmt zu, da Brust- und Prostataprotokolle in privaten Zentren ausgeweitet werden. Die Kardiologiebildgebung trägt inkrementelles Volumen bei, da tertiäre Kliniken nun funktionelle Daten über die Angiographie hinaus anfordern. Die Verlagerung von episodischer Versorgung hin zum Management chronischer Krankheiten hält die Wiederholungsscan-Volumina hoch und stärkt geschlossene Hochfeldsysteme für die Läsionserkennung und multiparametrische Untersuchungen. Da sich chronische Krankheiten in den dicht besiedelten städtischen Gebieten des Südostens konzentrieren, priorisieren Diagnoseketten Standorte in der Nähe von Onkologie- und Neurologie-Referenzkrankenhäusern[1]GE Healthcare Investor Relations, "GE Healthcare und AWS zur Beschleunigung von Bildgebungs-KI," gehealthcare.com.

Ausweitung der privaten Krankenversicherungsabdeckung

Etwa 25 % der Brasilianer verfügen über private Krankenversicherungspläne, und diese Versicherten erhalten jährlich 179 MRT-Untersuchungen pro 1.000 versicherte Personen – mehr als doppelt so viele wie die OECD-Normen. Rede D'Or, Fleury und DASA erweitern ihre Niederlassungen in Sekundärstädte, um diese Nachfrage zu bedienen, und schaffen ein zweigliedriges Modell, bei dem fortschrittliche Modalitäten in privater Hand bleiben. ANS-Regeln schreiben eine Basis-MRT-Erstattung für bestimmte Indikationen vor und bieten Anbietern vorhersehbare Einnahmequellen, doch Prämienobergrenzen schränken die Margen der Versicherer ein und könnten die Geräteersatzzyklen bremsen, wenn das Mitgliedschaftswachstum stagniert. Dennoch nutzen große Ketten Volumenverträge, um Rabatte auszuhandeln, was eine schnellere Amortisation neuer 3,0-Tesla- oder KI-fähiger Geräte ermöglicht[2]Brasilianisches Ministerium für Wissenschaft und Technologie, "Telemedizin-Ergebnisse in der Primärversorgung: UBS+Digital," jmir.org.

Technologische Fortschritte bei Hochfeld- und heliumfreier MRT

Hochfeld-Geräte (1,0–3,0 Tesla) bleiben das Arbeitspferd, aber Philips BlueSeal und Fujifilm ECHELON Smart eliminieren flüssiges Helium und begegnen damit Preisspitzen, die die globalen Kosten zwischen 2022 und 2024 verdoppelt haben. Jeder herkömmliche Scanner benötigt etwa 2.000 Liter Helium, sodass versiegelte Magnete die Budgets vor dem Nachfüllrisiko schützen. KI-Rekonstruktion wie GE AIR Recon DL verkürzt die Untersuchungszeiten bei Rede D'Or um etwa 36 %, erhöht den täglichen Durchsatz und senkt die Kosten pro Untersuchung. Diese Vorteile rechtfertigen Premiumpreise an hochvolumigen privaten Standorten und machen 3,0-Tesla-Plattformen selbst bei statischen SUS-Gebühren wirtschaftlich tragfähig. Frühe Anwender in São Paulo und Brasília demonstrieren den Produktivitätsfall für mittelgroße ���������Գ�ä�ܲ����, die neue Anschaffungen prüfen.

Staatliche Investitionen in die Infrastruktur öffentlicher ���������Գ�ä�ܲ����

Ein Dekret vom November 2025 sieht 1,7 Milliarden BRL (340 Millionen USD) für die Aufrüstung intelligenter ���������Գ�ä�ܲ���� ab 2026 vor, mit dem Ziel, KI, 5G-Konnektivität und robotergestützte Operationskapazitäten hinzuzufügen. MRT-Ersetzungen könnten unterversorgten Standorten im Norden und Nordosten zugutekommen, wenn die Mittelzuweisung auf Chancengleichheit ausgerichtet ist, doch Beschaffungsregeln und CBS/IBS-Steuerreformen schaffen zeitliche Risiken. Die SUS-Erstattung deckt nur 11–16 % der tatsächlichen MRT-Kosten, sodass öffentliche Einrichtungen nach wie vor zögern, zu expandieren, sofern keine Kapitalzuschüsse die Betriebsverluste ausgleichen. Programme zur Zollreduzierung verkürzen die Importvorlaufzeiten, aber Tarifunsicherheiten erschweren Ausschreibungen. Wie schnell die Mittel in installierte Scanner umgesetzt werden, wird den regionalen Zugang in den nächsten fünf Jahren beeinflussen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten von MRT-Systemen | -0.9% | National, besonders ausgeprägt in öffentlichen Einrichtungen im Norden und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Niedrige öffentliche Erstattungssätze unter dem SUS | -1.1% | National, am stärksten in sekundären und tertiären SUS-���������Գ�ä�ܲ����n | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Radiologen und Technologen | -0.5% | Nord- und Nordostregionen, ländliche Gemeinden | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Helium und Ersatzteilen | -0.6% | National, verschärft durch Importabhängigkeiten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapital- und Wartungskosten von MRT-Systemen

Ein neuer 1,5-Tesla-Scanner kostet 1,0–1,5 Millionen USD, und 3,0-Tesla-Modelle erreichen 3,0 Millionen USD. Jährliche Serviceverträge verbrauchen bis zu 12 % des Kaufpreises, während Helium-Nachfüllungen bis zu 40.000 USD pro Jahr hinzufügen können. Importsteuern können die Einstandspreise um 30–50 % erhöhen, selbst nach teilweiser Entlastung durch das Ex-tarifário-Regime. Private Gruppen verteilen die Kosten auf große Patientenvolumina, aber öffentliche ���������Գ�ä�ܲ���� mit geringerem Durchsatz finden die Kapitalrendite unattraktiv, was die städtisch-private Konzentration von Geräten verstärkt[3].

Niedrige öffentliche Erstattungssätze unter dem SUS

Die SUS-Gebührentabellen erstatten nur einen Bruchteil der tatsächlichen Bildgebungskosten, sodass Einrichtungen den Zugang rationieren und lange Wartezeiten bestehen bleiben. Judicialisierung zwingt Gemeinden dazu, private Studien zu Marktpreisen zu kaufen, was die Budgets belastet. Solange die Erstattung nicht mit den Betriebskosten übereinstimmt, werden neue Scanner in öffentlichen Einrichtungen knapp bleiben und die Zugangsungleichheiten vergrößern. CONITEC prüft neue Technologien vorsichtig, und Budgetbeschränkungen verlangsamen Protokollaktualisierungen, die andernfalls das Volumen ankurbeln würden. Infolgedessen stützt sich der brasilianische Markt für Magnetresonanztomographie (MRT) weiterhin auf private Kapazitäten für das Wachstum.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Architektur: Geschlossene Systeme dominieren, offene Plattformen gewinnen patientenzentrierten Auftrieb

Geschlossene Geräte hielten 70,43 % des Umsatzes im Jahr 2025 und bilden den größten Anteil am brasilianischen Markt für Magnetresonanztomographie (MRT). Die Bildqualität bleibt für neurologische und onkologische Untersuchungen unverzichtbar und hält geschlossene 1,5-Tesla- und 3,0-Tesla-Modelle im Mittelpunkt der Routinepraxis. Offene Designs, in der Regel bei 1,0 Tesla, wachsen jährlich um 7,54 %, da orthopädische, bariatrische und pädiatrische Scans von breiteren Bohrungen profitieren, die Angstzustände reduzieren und größere Körpertypen aufnehmen. Diagnosegruppen in São Paulo mischen Flottentypen und kombinieren ein geschlossenes 3,0-Tesla-System mit einem offenen Gerät, um Durchsatz und Komfort auszubalancieren. Hersteller reagieren mit breiten Hybrid-Bohrungen wie dem Siemens Free.Max, der Patientenzugang mit Feldstärke verbindet und historische Qualitätslücken überbrückt.

Offene Geräte erreichen selten die räumliche Auflösung geschlossener Magnete, doch klinische Protokolle wie die muskuloskelettale Extremitätenbildgebung tolerieren ein niedrigeres Signalrauschen im Austausch für Positionierungsflexibilität. Ambulante Zentren nutzen diesen Kompromiss, um Serviceleistungen zu differenzieren und dabei akzeptable Erstattungsniveaus aufrechtzuerhalten. Da KI die Rekonstruktionsgeschwindigkeit beschleunigt, verringert sich die Leistungslücke weiter und steigert die Attraktivität offener Systeme für nicht kritische Untersuchungen. Beschaffungsentscheidungen hängen daher vom lokalen Fallmix und den Platzbeschränkungen ab und nicht von einer einfachen Qualitätshierarchie.

Nach Feldstärke: Hochfeld als Arbeitspferd, Ultrahochfeld als Forschungsgrenze

Hochfeld-Geräte mit 1,0–3,0 Tesla erfassten 57,43 % der Ausgaben im Jahr 2025 und bilden den Kern des klinischen Tagesdurchsatzes sowie den Kern der Marktgröße für Magnetresonanztomographie (MRT) in Brasilien. Tragbare Niederfeld-Geräte bleiben eine Nische und bedienen Intensivstationen und die ländliche Versorgung. Ultrahochfeld-Scanner über 3,0 Tesla wachsen jährlich um 7,12 %, angetrieben von Universitäten in São Paulo, die fortgeschrittene Neuroimaging- und Spektroskopieforschung betreiben. Versiegelte Magnete begrenzen den Heliumbedarf und machen die Einführung von 3,0 Tesla selbst in mittelgroßen privaten ���������Գ�ä�ܲ����n machbar. Hyperfines 0,064-Tesla-Swoop zielt auf Intensivpflegebetten ab, aber die Akzeptanz hängt von der Aufnahme in die SUS-Erstattung ab.

Akademische ���������Գ�ä�ܲ���� setzen 7,0-Tesla-Geräte für die Forschung ein, doch Budgets und Infrastrukturanforderungen begrenzen die Volumina. Das 1,5-Tesla-Band bleibt die Standardwahl für öffentliche Ausschreibungen und balanciert Kosten und Abdeckung genehmigter Protokolle. Da KI-Upgrades die Scanzeiten verkürzen, steigt die Produktivität von 3,0 Tesla und erschließt wirtschaftliche Rechtfertigungen in Zentren mit hohem onkologischen oder kardialen Fallaufkommen. Geräteanbieter segmentieren ihr Angebot daher: 1,5 Tesla als Arbeitspferd für öffentliche Ausschreibungen, produktivitätsorientiertes 3,0 Tesla für hochvolumige private Zentren und 7,0-Tesla-Flaggschiffsysteme für renommierte Forschungsprogramme.

Nach Anwendung: Neurologie führt, Onkologie beschleunigt

Die Neurologie trug 33,76 % des Umsatzes im Jahr 2025 bei, was das Wachstum der Schlaganfall- und Demenzprotokolle widerspiegelt, und bildet den größten Anteil am brasilianischen Markt für Magnetresonanztomographie (MRT). Die Onkologie führt das Wachstum mit 7,89 % bis 2031 an, da Brust-, Prostata- und Ganzkörper-Diffusionsbildgebung in privaten Onkologienetzwerken zunimmt. Die kardiale MRT gewinnt inkrementell an Boden, wo nicht-invasive Vitalitätsstudien einige Katheteruntersuchungen ersetzen, obwohl Ausbildungslücken eine breitere Einführung verlangsamen. Muskuloskelettale und hepatobiliäre Bildgebung leisten stetige, aber kleinere Beiträge.

Private Krebszentren setzen dedizierte Brustspulen und in seltenen Fällen PET-MRT-Hybride ein, um Biopsien und die Therapieüberwachung zu steuern. Öffentliche ���������Գ�ä�ܲ���� konzentrieren sich auf Schlaganfall-Pflegemandate und erhalten die Dominanz der Neuroimaging aufrecht. Die unterschiedlichen Entwicklungsgeschwindigkeiten lassen die Neurologie die Volumenführerschaft behalten, während die Onkologie die meisten inkrementellen Scanner hinzufügt, was die Marketingentscheidungen der Anbieter und die Bündelung von Spulenpaketen beeinflusst.

Nach Endnutzer: ���������Գ�ä�ܲ���� verankern die Nachfrage, diagnostische Zentren wachsen schneller

Im Jahr 2025 entfielen auf ���������Գ�ä�ܲ���� 66,74 % der Ausgaben, angetrieben durch ihren Fokus auf Notfall-Schlaganfall- und chirurgische Planungsleistungen, die einen Vor-Ort-Zugang erfordern, und behaupten damit eine dominante Position auf dem brasilianischen Markt für Magnetresonanztomographie (MRT). Diagnostische Bildgebungszentren expandieren mit einer jährlichen Wachstumsrate von 6,54 %, unterstützt durch die strategische Expansion von Rede D'Or, Fleury und DASA in Sekundärstädte, die erweiterte Betriebszeiten und KI-gestützte Effizienz nutzen. Ambulante Operationszentren entwickeln sich zu einem Nischensegment, indem sie offene Magnete für die intraoperative orthopädische Führung einsetzen.

Die hohe Nutzung privater Krankenversicherungspläne mit 179 Untersuchungen pro 1.000 Versicherte unterstützt Investitionsstrategien in diagnostischen Zentren. ���������Գ�ä�ܲ����, insbesondere innerhalb des SUS-Netzwerks, stehen jedoch vor Budgetbeschränkungen, wobei viele Scanner mehr als ein Jahrzehnt in Betrieb sind. Diese Dynamik verlagert den Markt allmählich in Richtung ambulanter Ketten, die schnelle Berichterstattungsfähigkeiten und flexible Terminplanung nutzen und damit die Rolle des privaten Sektors als Treiber des gesamten Marktwachstums weiter stärken.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konsolidiert. GE Healthcare, Siemens Healthineers und Philips kontrollieren gemeinsam den größten Teil der installierten Basis durch langfristige Serviceverträge und exklusive KI-Rekonstruktionsangebote. Canon Medical und Fujifilm rangieren als Herausforderer und bringen heliumfreie und kosteneffiziente Systeme, die budgetbewusste Käufer ansprechen. Der inländische Anbieter Imex Medical Group Do Brasil nutzt die ANVISA-Regulierungskonformität und lokale Montage, um Importe um 20–30 % zu unterbieten, und zielt auf SUS-Ausschreibungen für 1,5-Tesla-Geräte ab.

Der strategische Fokus hat sich von der Hardwareleistung hin zur Lebenszyklusökonomie verlagert. Siemens Value Partnerships bündeln Geräte, Software und verwaltete Dienste in mehrjährige Verträge, die an Betriebszeitgarantien geknüpft sind. GEs Imaging-360-Plattform umhüllt KI, Analysen und Finanzierung um Scanner-Flotten und sichert die Loyalität von Diagnoseketten. Tragbare Anbieter wie Hyperfine bieten Point-of-Care-Lösungen für die ländliche Versorgung an, aber die Akzeptanz hängt von der Erstattungsaufnahme ab. Chinesische Marktteilnehmer United Imaging Healthcare und Neusoft Medical Systems sichern ANVISA-Zulassungen, müssen aber ihre Kundendienst-Reichweite unter Beweis stellen. Anbieter ohne KI- oder heliumfreie Wertversprechen riskieren eine Marginalisierung bei hochvolumigen Ausschreibungen, bei denen Durchsatz und Betriebskosten die Entscheidungen bestimmen.

Marktführer der brasilianischen Branche für Magnetresonanztomographie (MRT)

-

Koninklijke Philips NV

-

Fujifilm Holdings Corporation

-

Siemens Healthcare GmbH

-

Canon Inc. (Canon Medical Systems Corporation)

-

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Bracco Imaging S.p.A., ein globaler Akteur in der diagnostischen Bildgebung, und Subtle Medical, Inc., ein wegweisender Innovator bei KI-gestützter medizinischer Bildgebungssoftware, gaben bekannt, dass AiMIFY, ihre gemeinsam entwickelte KI-gestützte Software für die Magnetresonanztomographie (MRT) des Gehirns, die ANVISA-Zulassung (Agência Nacional de Vigilância Sanitária) in Brasilien erhalten hat.

- Mai 2025: Philips ist eine Partnerschaft mit NVIDIA eingegangen, um die MRT-Technologie mithilfe der neuesten KI-Fortschritte zu verbessern, mit dem Ziel, die Diagnosegenauigkeit und die Patientenergebnisse zu verbessern. Diese Zusammenarbeit nutzt KI zur Optimierung von Bildgebungsprozessen und zur Rationalisierung von Gesundheits-Workflows.

- Mai 2024: AIRS Medical Inc., ein führender Anbieter KI-gestützter Gesundheitslösungen, gab eine strategische Partnerschaft mit der Blue Health Group in Brasilien bekannt. Mit dieser Partnerschaft soll das Flaggschiffprodukt von AIRS Medical, SwiftMR, eine KI-gestützte MRT-Verbesserungslösung, aggressiv in den brasilianischen Markt expandieren.

Berichtsumfang des brasilianischen Marktes für Magnetresonanztomographie (MRT)

Gemäß dem Umfang dieses Berichts ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden auch zur Diagnose und Erkennung von Anomalien im Körper verwendet.

Der brasilianische Markt für Magnetresonanztomographie (MRT) ist segmentiert nach Architektur (geschlossene MRT-Systeme und offene MRT-Systeme), Feldstärke (Niedrigfeld < 1,0 T, Hochfeld 1,0–3,0 T und Sehr-Hochfeld/Ultrahochfeld > 3,0 T), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskuloskeletal, sonstige Anwendungen) und Endnutzer (���������Գ�ä�ܲ����, diagnostische Bildgebungszentren und ambulante Operationszentren). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niedrigfeld (< 1,0 T) |

| Hochfeld (1,0–3,0 T) |

| Sehr-Hochfeld / Ultrahochfeld (> 3,0 T) |

| Onkologie |

| Neurologie |

| Kardiologie |

| Gastroenterologie |

| Muskuloskeletal |

| Sonstige Anwendungen |

| ���������Գ�ä�ܲ���� |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niedrigfeld (< 1,0 T) |

| Hochfeld (1,0–3,0 T) | |

| Sehr-Hochfeld / Ultrahochfeld (> 3,0 T) | |

| Nach Anwendung | Onkologie |

| Neurologie | |

| Kardiologie | |

| Gastroenterologie | |

| Muskuloskeletal | |

| Sonstige Anwendungen | |

| Nach Endnutzer | ���������Գ�ä�ܲ���� |

| Diagnostische Bildgebungszentren | |

| Ambulante Operationszentren |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der brasilianische MRT-Markt bis 2031 erreichen?

Der brasilianische Markt für Magnetresonanztomographie (MRT) wird voraussichtlich bis 2031 einen Wert von 457,35 Millionen USD erreichen, was einer CAGR von 5,05 % ab 2026 entspricht.

Welche MRT-Architektur wächst in Brasilien am schnellsten?

Offene MRT-Systeme werden voraussichtlich bis 2031 jährlich um 7,54 % wachsen, aufgrund der Nachfrage nach patientenfreundlicher orthopädischer und bariatrischer Bildgebung.

Wie wird die heliumfreie Technologie die MRT-Eigentumskosten beeinflussen?

Heliumfreie Magnete wie Philips BlueSeal können bis zu 40.000 USD pro Jahr an Nachfüllkosten einsparen und die Gesamtbetriebskosten für private und öffentliche Einrichtungen erheblich senken.

Warum übertreffen diagnostische Bildgebungszentren ���������Գ�ä�ܲ���� bei neuen MRT-Installationen?

Private Ketten nutzen hohe Auslastungsraten und KI-gestützten Durchsatz, um eine schnellere Amortisation zu erzielen, und können so trotz stagnierender SUS-Erstattungen investieren.

Welche Anwendungen treiben das MRT-Nachfragewachstum in Brasilien an?

Die Onkologie verzeichnet das schnellste Wachstum mit einer CAGR von 7,89 % bis 2031, während die Neurologie aufgrund von Schlaganfall- und Demenzprotokollen den größten Umsatzanteil beibehält.

Seite zuletzt aktualisiert am: