Größe und Marktanteil des brasilianischen Rechenzentrumsbaumarkts

�Ѳ������ü��������������

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

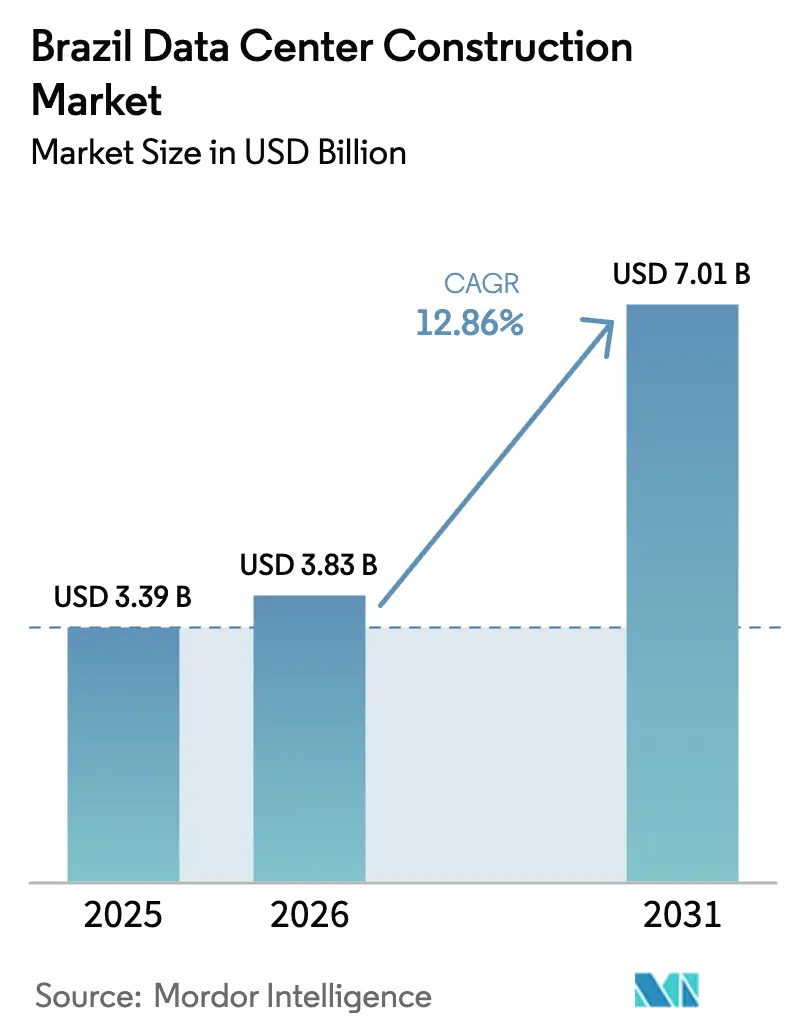

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.39 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.83 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Rechenzentrumsbaumarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrumsbaumarkts wurde im Jahr 2025 auf USD 3,39 Milliarden bewertet und soll von USD 3,83 Milliarden im Jahr 2026 auf USD 7,01 Milliarden bis 2031 wachsen, bei einer CAGR von 12,86 % während des Prognosezeitraums (2026-2031). Dieser rasante Anstieg positioniert Brasilien als Dreh- und Angelpunkt für den Aufbau von KI- und Cloud-Infrastrukturen in Lateinamerika, auf den 75 % der prognostizierten regionalen Kapitalausgaben entfallen. Der Aufschwung wird durch einen ausgereiften Elektrizitätssektor gestützt, in dem 85 % der Erzeugung aus erneuerbaren Quellen stammt, was den Betreibern einen strukturellen Kostenvorteil verschafft und ihnen hilft, ihre unternehmerischen Dekarbonisierungsziele zu erreichen. Hyperscale-Cloud-Anbieter wie Amazon Web Services und Microsoft treiben die Nachfrage voran, indem sie milliardenschwere Expansionen ankündigen, während die Konsolidierung unter erstklassigen Colocation-Spezialisten den Wettbewerb neu definiert. São Paulo bleibt der Mittelpunkt mit 48 aktiven Einrichtungen und 351 MW installierter Kapazität; neue Unterseekabelanlandungen fördern jedoch Edge-Bereitstellungen in Fortaleza, Rio de Janeiro und anderen Küstenstandorten.

Wichtigste Erkenntnisse des Berichts

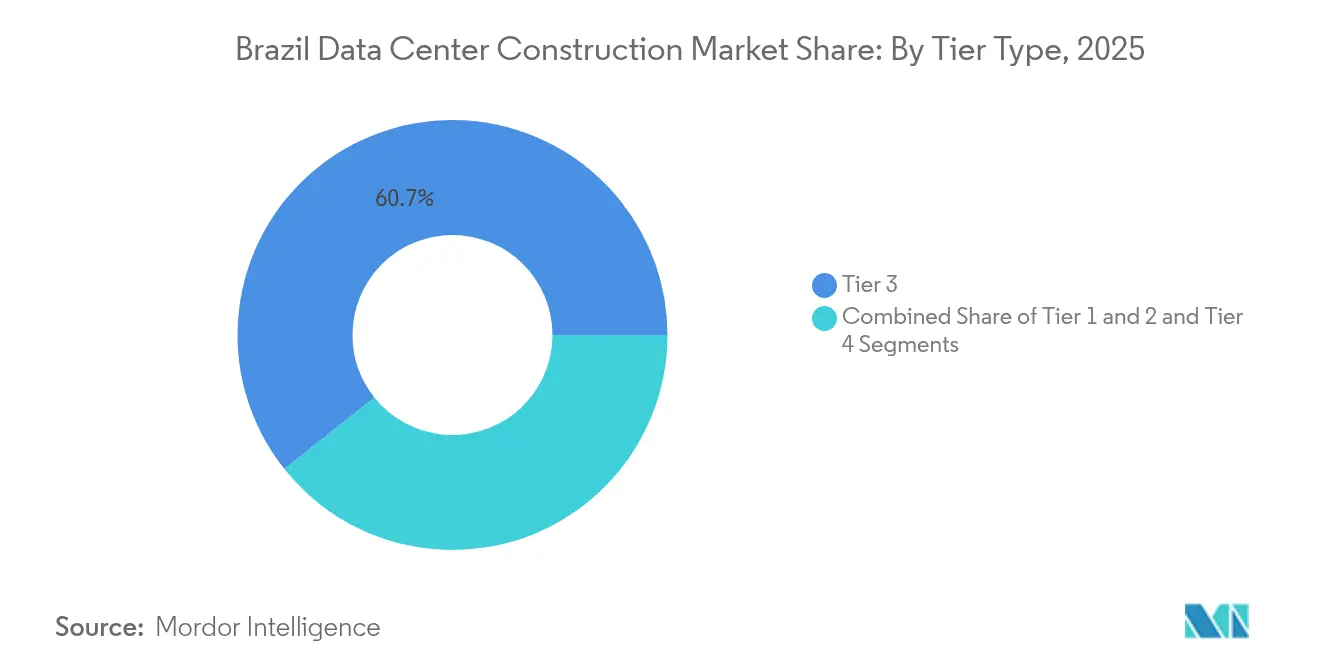

- Nach Tier-Typ führten Tier-3-Standorte im Jahr 2025 mit einem Marktanteil von 60,72 % am brasilianischen Rechenzentrumsbaumarkt, während Tier-4-Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 17,15 % wachsen werden.

- Nach Rechenzentrumtyp erzielte Colocation im Jahr 2025 einen Umsatzanteil von 65,75 %; selbst errichtete Hyperscale-Projekte verzeichnen die höchste erwartete CAGR von 17,95 % bis 2031.

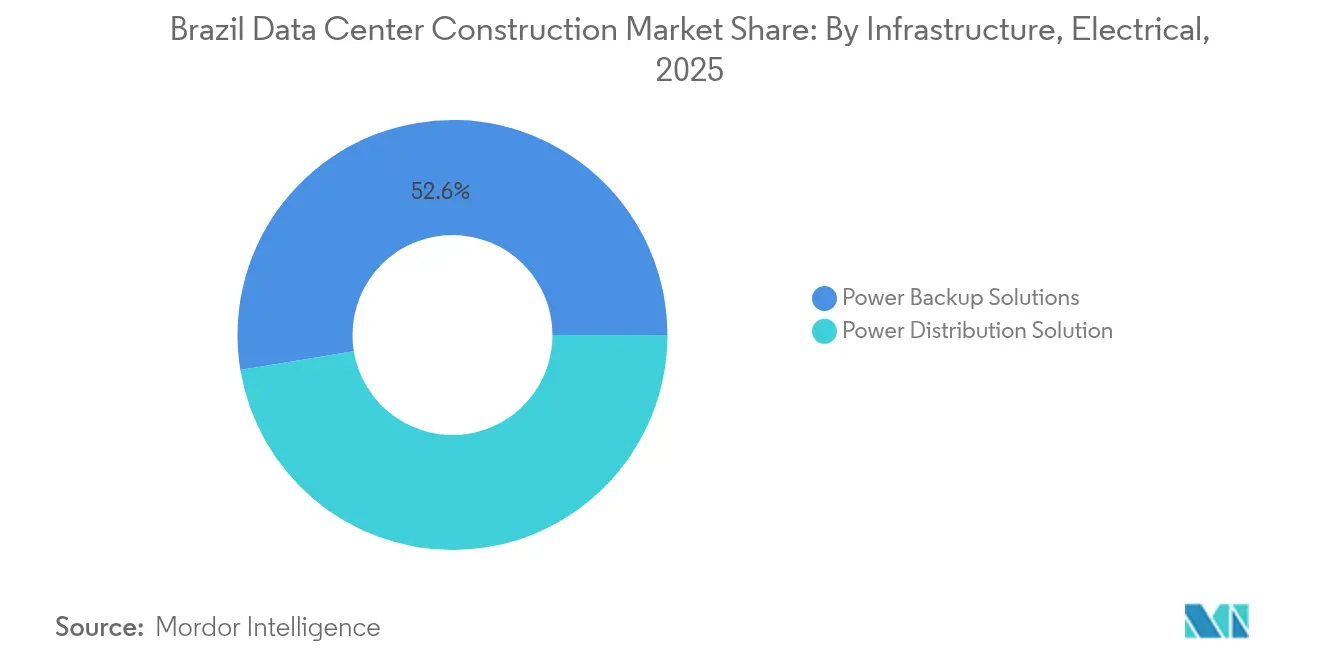

- Nach elektrischer Infrastruktur entfielen im Jahr 2025 52,61 % der Ausgaben auf Stromversorgungssicherungssysteme, während ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ���� mit einer CAGR von 17,09 % bis 2031 wachsen.

- Nach mechanischer Infrastruktur dominierten Kühlgeräte im Jahr 2025 mit 47,68 % der Ausgaben, und Server sowie Speichersysteme wachsen über den Prognosehorizont hinweg mit einer CAGR von 15,95 %.

- Nach Geografie beherbergte die Metropolregion São Paulo im Jahr 2025 51,42 % der nationalen Kapazität, während Fortaleza als der am schnellsten wachsende Edge-Standort aufgrund neuer Kabelanlandungen aufsteigt.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den brasilianischen Rechenzentrumsbaumarkt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Cloud und KI durch Unternehmen | +3.2% | São Paulo, Rio de Janeiro, Belo Horizonte | Mittelfristig (2-4 Jahre) |

| Staatliche Programme zur digitalen Transformation | +2.1% | National, Schwerpunkt auf unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| Reichlich vorhandene erneuerbare Energien | +1.8% | Wasserkraftkorridore im ganzen Land | Mittelfristig (2-4 Jahre) |

| Rund um die Uhr CO₂-freie Stromabnahmeverträge (PPAs) | +1.5% | São Paulo, Minas Gerais, Rio Grande do Sul | Kurzfristig (≤ 2 Jahre) |

| Edge-Ausbau in der Nähe von Unterseekabeln | +1.3% | Küstenstädte (Rio de Janeiro, Fortaleza, Santos) | Mittelfristig (2-4 Jahre) |

| Beschleunigte Genehmigungen für Bestandsgeländeprojekte | +0.9% | Industriegürtel in São Paulo, Rio de Janeiro | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Einführung von Cloud und KI durch brasilianische Unternehmen

Die Migration von Unternehmen zu Cloud-Plattformen und groß angelegten KI-Arbeitslasten verändert die Einrichtungsanforderungen im brasilianischen Rechenzentrumsbaumarkt grundlegend. Das Ministerium für Bergbau und Energie verzeichnete zwischen Anfang und Ende 2024 einen Anstieg des prognostizierten Strombedarf der Industrie von 2,5 GW auf 9 GW,[1]Ministério de Minas e Energia - "Crescimento de Demanda de Energia para Data Centers", mme.gov.br was die Geschwindigkeit der digitalen Einführung unterstreicht. Scala Data Centers' geplante \"KI-Stadt\"im Wert von USD 50 Milliarden in Rio Grande do Sul ist ein typisches Beispiel für die Hinwendung zu zweckgebundenen Campussen, die für Rack-Dichten von mehr als 20 kW optimiert sind. Microsofts Investitionszusage in Höhe von R$ 14,7 Milliarden zielt ebenfalls auf GPU-reiche Infrastrukturen ab, um KI-Dienste für Unternehmen aufrechtzuerhalten. In ihrer Gesamtheit zwingen diese Entwicklungen die Planer, Flüssigkühlung, robuste Stromverteilung und eine rund um die Uhr verfügbare erneuerbare Energieversorgung in neue Gebäude zu integrieren.

Staatliche Digitalisierungs- und Konnektivitätsprogramme

Bundes- und Landesinitiativen, die von landesweiten 5G-Korridoren bis hin zu E-Government-Plattformen reichen, fördern eine stetige Nachfrage über Brasiliens wichtigste Metropolen hinaus. Der Gesetzentwurf PL 3018/2024 hebt Infrastrukturstandards für KI-Systeme hervor und unterstreicht die Agenda für staatliche Datensouveränität. Die Modernisierung des öffentlichen Sektors führt zu privaten Investitionen, da Anbieter hybride Cloud-Architekturen in regionale Knotenpunkte ausweiten und dabei Gesundheits-, Bildungs- und Fintech-Arbeitslasten unterstützen, die eine Verarbeitung mit niedriger Latenz und strenge Datenhaltungskontrollen erfordern.

Reichlich vorhandene erneuerbare Energien verbessern die PUE-Wirtschaftlichkeit

Da 85 % der Stromerzeugung im nationalen Netz aus erneuerbaren Quellen stammt, können Betreiber strenge Nachhaltigkeitsziele in Projektfinanzierungsmodelle einbetten - so bezieht Scala Data Centers beispielsweise 100 % erneuerbaren Strom im Rahmen eines Mehrigigawatt-Abkommens mit Serena Energia, was einen konstanten PUE von unter 1,3 auf seinen Campussen ermöglicht. Das saubere Energieumfeld zieht ausländische Hyperscaler an, die Klimaneutralität anstreben, ohne auf Zertifikatsregelungen angewiesen zu sein, die in thermisch betriebenen Märkten verbreitet sind.

Rund um die Uhr CO₂-freie Stromabnahmeverträge (PPAs) ermöglichen grüne Hyperscale-Bauprojekte

Rund um die Uhr verfügbare CO₂-freie Stromabnahmeverträge (PPAs) sind in Brasilien mittlerweile weit verbreitet und gewährleisten eine ununterbrochene grüne Energieversorgung auch bei Spitzenlast. Der 902-MWp-Vertrag von Atlas Renewable Energy mit einem Industrieabnehmer veranschaulicht den Umfang und die Laufzeit, die Rechenzentrumsentwickler replizieren können,[2]Atlas Renewable Energy - "902 MWp PPA Ankündigung," atlasrenewableenergy.com und Stromkosten für über 20 Jahre kalkulierbar machen. Solche Vereinbarungen erfüllen die ESG-Kennzahlen von Unternehmen und stärken Investment-Grade-Kreditprofile für große Campusse.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hoher Stromverbrauch und Überprüfung des Treibhausgasfußabdrucks | -1.4% | National, am stärksten in dicht besiedelten Metropolen | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzölle auf IT- und Kühlgeräte | -2.3% | National | Mittelfristig (2-4 Jahre) |

| Verzögerungen beim Netzanschluss im Norden von São Paulo | -1.8% | Metropolregion São Paulo | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Wasserknappheit | -0.7% | Von Dürre betroffener Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hoher Stromverbrauch und Überprüfung des Treibhausgasfußabdrucks

Umweltschutzbehörden und Kommunalbehörden verstärken die Aufsicht, da Rechenzentren bereits 0,5 % des nationalen Stromverbrauchs ausmachen. Betreiber reagieren mit fortschrittlicher Kühlung, Solaranlagen vor Ort und Abwärmenutzung, doch die zusätzlichen Investitionskosten können die Bauzeiten verlängern. ODATAs lokal produzierte Delta-Cube-Flüssigkühllösung ist ein Beispiel für Innovationen, die darauf abzielen, den Wasserverbrauch zu senken und gleichzeitig die Rack-Dichten zu erhöhen.[3]ODATA - "Einführung des Delta-Cube-Kühlsystems", odata.com

Einfuhrzölle auf IT- und Kühlgeräte von über 60 %

Obwohl Brasiliens Ausnahmelisten für Zölle die Abgaben auf 1.495 IKT-Produkte senken, unterliegen viele maßgeschneiderte KI-geeignete Kühl- und Stromkomponenten noch immer Sätzen von über 60 %. Entwickler müssen entweder die Fertigung lokalisieren oder Layouts um inländisch beschaffte Teile neu konzipieren, was zu zusätzlicher Komplexität und Kosten führt. Die Bauinflation verschärft das Problem, da der nationale SINAPI-Index einen Anstieg von 4,69 % im Jahresvergleich bis April 2025 aufzeigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Anforderungen an Premium-Verfügbarkeit beschleunigen die Einführung von Tier 4

Die �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrumsbaumarkts für Tier-3-Einrichtungen belief sich im Jahr 2025 auf USD 2,06 Milliarden, was einem Marktanteil von 60,72 % für kosteneffiziente Installationen entspricht. Tier-4-Bauprojekte sind zwar in absoluten Zahlen kleiner, sollen jedoch bis 2031 jährlich um 17,15 % wachsen, da Hyperscaler fehlertolerante Architekturen fordern.

Die Verschiebung spiegelt eine geringere Toleranz gegenüber Ausfallzeiten bei KI-Trainingszyklen und Arbeitslasten im Finanzdienstleistungsbereich wider. Projekte wie Scalas Tamboré-Campus veranschaulichen eine Designphilosophie, die Tier-4-Redundanz mit der Integration erneuerbarer Energien verbindet und neue Maßstäbe für Widerstandsfähigkeit und Nachhaltigkeit setzt.

Nach Rechenzentrumtyp: Selbst errichtete Hyperscaler gestalten die Angebotsdynamik neu

Colocation hatte im Jahr 2025 einen Anteil von 65,75 % am brasilianischen Rechenzentrumsbaumarkt und bietet mittelständischen Kunden die Effizienz gemeinsam genutzter Einrichtungen. Selbst errichtete Projekte steigen jedoch am schnellsten, mit einer CAGR von 17,95 %, angetrieben von großen Cloud-Anbietern, die Layouts für hochdichte GPU-Pods anpassen.

Microsofts dreijähriges Programm im Wert von R$ 14,7 Milliarden unterstreicht diesen Schwung und signalisiert eine Zukunft, in der maßgeschneiderte elektrische Versorgungsstrukturen und proprietäre Kühlung die Designagenda anführen. Colocation-Betreiber reagieren mit maßgeschneiderten Baumodellen und Joint Ventures, um ihren Marktanteil zu sichern.

Nach elektrischer Infrastruktur: Hochdichte Stromversorgung gewinnt an Priorität

Stromversorgungssicherungsanlagen führten die Ausgaben im Jahr 2025 an, doch intelligente Verteilungssysteme sollen mit einer CAGR von 17,09 % wachsen, da die Rack-Dichten 20 kW überschreiten. Investitionen wie Scalas geplante 560-MW-Umspannanlage in São Paulo verkörpern die präventive Netzmodernisierung, die für KI-Arbeitslasten unerlässlich ist.

Fortschrittliche Schaltanlagen, Stromschienensysteme und softwaregesteuerte Stromsteuerungen bieten Betreibern die Präzision, um erneuerbare Energiequellen zuzuschalten, Oberschwingungen zu reduzieren und Laststeuerungsverträge mit Versorgungsunternehmen zu unterstützen - Fähigkeiten, die sowohl für die Verfügbarkeit als auch für die ESG-Konformität entscheidend sind.

Nach mechanischer Infrastruktur: Flüssigkühlung bildet das Fundament für Rechenzentren der nächsten Generation

Kühlhardware entfiel auf 47,68 % der Ausgaben für mechanische Infrastruktur, doch Server- und Speicherinvestitionen steigen mit einer CAGR von 15,95 %, was eine Verlagerung hin zu GPU-reichen Clustern widerspiegelt. Die Branche wechselt von luftbasierten zu Immersions- und Direktchip-Flüssigkühllösungen, die in der Lage sind, 100 kW pro Rack zu extrahieren, ohne den PUE zu beeinträchtigen.

ODATAs inländische Herstellung des Delta-Cube-Systems zeigt, wie sich lokale Lieferketten an Zolldruck anpassen und dabei globale Spitzenleistungen aufrechterhalten. Integrierte Racklösungen, die Kühlverteiler mit Hochbandbreiten-Fabric-Switches bündeln, werden zum Mindeststandard für neue Ausschreibungen.

Geografische Analyse

São Paulo konzentriert 51,42 % der nationalen IT-Leistung und bleibt der Anker des brasilianischen Rechenzentrumsbaumarkts. Agglomerationsvorteile, überlegene Glasfaserdichte und Zugang zu Kunden aus dem Finanzdienstleistungsbereich festigen seine Dominanz, auch wenn Netzengpässe Entwickler in Richtung umliegender Industriekorridore drängen.

Rio de Janeiro folgt, angetrieben durch Multiterabit-Unterseelandeverbindungen über das BRUSA-Kabel, das Brasilien mit Nordamerika und karibischen Knotenpunkten verbindet. Der Konnektivitätsschub verkürzt die Umlauflatenz für Inhaltsanbieter und regt zu Kapazitätserweiterungen wie Equinix RJ3 und Tectos Mega-Lobster-Einrichtung an.

Sekundäre Metropolen - Fortaleza, Belo Horizonte und Porto Alegre - nehmen Edge-Arbeitslasten auf und profitieren von reichlich erneuerbarer Energieerzeugung. V.tals Investition in Höhe von R$ 550 Millionen in Ceará nutzt lokale Solarressourcen und erschließt gleichzeitig einen wachsenden Entwicklungstalentpool. Staatliche Konnektivitätszuschüsse und verbesserte Netzverbindungen deuten auf eine schrittweise Ausweitung der Kapazität ins brasilianische Inland hin, was die Widerstandsfähigkeit stärkt und die regionalen Wirtschaftsvorteile diversifiziert.

Wettbewerbslandschaft

Siebenundsechzig betriebene Rechenzentren, die von 22 Anbietern verwaltet werden, schaffen einen Marktplatz, der Skalenvorteile mit Raum für Spezialisten in Einklang bringt. Digital Realtys Übernahme von Ascenty für USD 1,8 Milliarden ergibt das größte Portfolio des Landes mit 16 Standorten und veranschaulicht, wie globale Betreiber Fusionen und Übernahmen nutzen, um sofort Fuß zu fassen und lokalen Kunden Metro-Connect-Fabrics anzubieten.

Auch Finanzinvestoren skalieren. Patrias Start einer neuen Plattform für USD 1 Milliarde und Brookfields laufende Partnersuche für Ascenty deuten auf einen stabilen Private-Equity-Appetit inmitten robuster Auslastungsraten hin. Unterdessen bereitet Vantage Data Centers' Kapitalaufnahme in Höhe von USD 9,2 Milliarden den Weg für einen möglichen Markteintritt in Brasilien, der den Wettbewerb um energieeffiziente Hyperscale-Bauprojekte intensivieren könnte.

Marktführer der brasilianischen Rechenzentrumsbaubranche

AECOM

Jacobs Engineering Group

Turner & Townsend

Skanska

Arup

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: Patria stellte eine Rechenzentrums-Plattform im Wert von USD 1 Milliarde vor, die auf Hyperscale- und Edge-Projekte in ganz Brasilien abzielt.

- Februar 2025: Tecto fertigstellte seine Mega-Lobster-Einrichtung im Wert von USD 110 Millionen in Fortaleza und fügte 20 MW Kapazität hinzu.

- Januar 2025: Die Tecto-Einheit von V.tal erwarb Grundstücke für einen 200-MW-Hyperscale-Campus in São Paulo.

- Januar 2025: Vantage Data Centers sammelte USD 9,2 Milliarden ein, um ein globales Bauprogramm im Wert von USD 30 Milliarden zu unterstützen, wobei Brasilien als Zielmarkt genannt wurde.

- Oktober 2024: V.tal gründete die Tecto-Tochtergesellschaft mit USD 1 Milliarde für neue brasilianische Einrichtungen.

- September 2024: Microsoft kündigte eine dreijährige Cloud- und KI-Infrastrukturinvestition in Höhe von R$ 14,7 Milliarden in ganz Brasilien an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den brasilianischen Markt für den Bau von Rechenzentren als den Wert der Investitionen in elektrische, mechanische und allgemeine Bauarbeiten, die erforderlich sind, um neue oder erweiterte unternehmenskritische Einrichtungen zu errichten, die den international anerkannten Tier-Standards entsprechen. Die Studie umfasst Colocation-Campus, selbstgebaute Hyperscaler-Standorte und Unternehmens- oder Edge-Bauten, unabhängig vom Eigentumsmodell.

Ausschluss des Geltungsbereichs: Renovierungsbudgets für laufende Einrichtungen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumtyp

- Colocation

- Selbst errichtete Hyperscaler (CSPs)

- Unternehmen und Edge

- Nach Infrastruktur

- Elektrische Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ����

- ���ٰ��dz���������ǰ����ܲԲ��������������ܲԲ�����ö���ܲԲ����

- Mechanische Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speichersysteme

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Dienstleistungen - Planung und Beratung, Integration, Support und Wartung

- Elektrische Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gebäudearchitekten, Elektroinstallateure, Anbieter von ��ü���������ٱ�n und leitende Manager von Colocation-, Hyperscale- und Unternehmensbetreibern in São Paulo, Rio de Janeiro, Fortaleza und Porto Alegre. In diesen Gesprächen wurden die Kosten pro Watt, die Vorlaufzeiten und die Auslastungsmuster validiert und gleichzeitig die Lücken in den Sekundärdaten geschlossen.

Desk Research

Wir begannen mit öffentlichen Makrodaten des brasilianischen Instituts für Geografie und Statistik, der brasilianischen Energieregulierungsbehörde ANEEL sowie mit Aufzeichnungen über Zollsendungen, die Aufschluss über nationale Investitionszyklen und importierte Infrastrukturvolumen geben. Branchenverbände wie die Brazilian Data Center Association, Zertifizierungsunterlagen des Uptime Institute und der Colocation Tracker von TeleGeography geben Aufschluss über Kapazitätserweiterungen, durchschnittliche Rack-Dichten und den Tier-Mix. 10-Ks von Unternehmen, Präsentationen von Betreibern und Briefings der lokalen Presse liefern CAPEX-Benchmarks auf Projektebene und Zeitpläne für den Ausbau. Ausgewählte lizenzierte Datenbanken, darunter D&B Hoovers für Finanzdaten von Auftragnehmern und Dow Jones Factiva für Projektnachrichten, bereichern die Grundlage. Diese Liste dient der Veranschaulichung; viele andere offene und kostenpflichtige Quellen unterstützen die Datenerfassung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt neue IT-Lastzugänge (MW) und durchschnittliche Kosten pro Watt in jährliche Ausgaben um, die aus Kapazitätsankündigungen, Baugenehmigungen und Stromanschlussdaten rekonstruiert und dann durch stichprobenartige Bottom-Up-Prüfungen von Rechnungen großer Bauunternehmen bestätigt werden. Zu den Schlüsselvariablen gehören der durchschnittliche Kostenindex für die Ausrüstung, die Durchdringung mit Tier-IV-Anlagen, der Anteil der Hyperscaler an den neuen MW, Währungsschwankungen und Abweichungen von der Vorlaufzeit. Eine multivariate Regression in Kombination mit einer Szenarioanalyse prognostiziert diese Faktoren bis zum Jahr 2030, und fehlende Bottom-up-Inputs werden durch regionale Kostenkurven, die aus Ausschreibungsdaten abgeleitet werden, ergänzt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Abweichungen von historischen CAPEX-zu-MW-Verhältnissen, Wechselkurspuffern und vergleichbaren Projektkosten geprüft; bei Anomalien werden ausgewählte Experten vor der Freigabe erneut kontaktiert. Die Studie wird jährlich aktualisiert, mit zwischenzeitlichen Überarbeitungen, wenn wichtige Ereignisse, große Campus-Ankündigungen oder politische Veränderungen eintreten, und jedes Kundenexemplar wird von einem Analysten auf der letzten Meile überprüft.

Warum Mordor's Brazil Data Center Construction Baseline Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Definitionen des Bauumfangs, Kostenindizes und Aktualisierungsrhythmen wählen.

Im Vergleich dazu schätzen zwei externe Veröffentlichungen den Markt für 2024 auf 3,12 bis 3,40 Mrd. USD, was auf engere Infrastrukturkörbe oder ältere Wechselkursannahmen zurückzuführen ist.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,39 Mrd. USD (2025) | ���ϲ����� | - |

| 3,12 Mrd. USD (2024) | Globale Unternehmensberatung A | Ohne allgemeine Baudienstleistungen und zu Wechselkursen von 2023 |

| 3,40 Mrd. USD (2024) | Industriezeitschrift B | Verlässt sich nur auf angekündigte Projekte; begrenzte Überprüfung der Ebenen |

Durch die konsequente Anwendung eines vollständigen Infrastrukturumfangs, frischer Währungsumrechnungen und Dual-Path-Validierung kann ���ϲ����� eine ausgewogene, transparente Baseline liefern, die Kunden auf benannte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Rechenzentrumsbaumarkt derzeit?

Die �Ѳ�����ٲ���öß�� des brasilianischen Rechenzentrumsbaumarkts beträgt im Jahr 2026 USD 3,83 Milliarden und soll bis 2031 USD 7,01 Milliarden erreichen.

Welche Stadt beherbergt die größte Konzentration brasilianischer Rechenzentren?

São Paulo führt mit 48 Einrichtungen und 351 MW IT-Last, was 51,42 % der nationalen Kapazität entspricht.

Warum wachsen Tier-4-Einrichtungen schneller als andere Tiers?

Hyperscale-Cloud- und KI-Arbeitslasten erfordern fehlertolerante Architekturen und 24/7-Verfügbarkeit, was zu einer CAGR-Prognose von 17,15 % für Tier-4-Bauprojekte führt.

Wie wichtig ist erneuerbare Energie für neue Rechenzentrumsprojekte in Brasilien?

Da 85 % der nationalen Stromerzeugung aus erneuerbaren Quellen stammt, nutzen Betreiber grünen Strom, um PUE-Ziele unter 1,3 zu erreichen und CO₂-freie Stromabnahmeverträge (PPAs) zu sichern.

Was sind die größten Herausforderungen für Entwickler?

Hohe Einfuhrzölle auf Spezialgüter, Verzögerungen beim Netzanschluss rund um São Paulo und zunehmende Umweltauflagen hinsichtlich Strom- und Wasserverbrauch sind die wichtigsten Hemmnisse.

Verdrängen selbst errichtete Hyperscale-Campusse die Colocation in Brasilien?

Colocation hält noch immer einen Anteil von 65,75 %, doch selbst errichtete Campusse wachsen mit einer CAGR von 17,95 %, da große Cloud-Anbieter maßgeschneiderte Layouts und eine engere ESG-Kontrolle anstreben.

Seite zuletzt aktualisiert am: