Größe und Marktanteil des brasilianischen Marktes für bariatrische Chirurgie

�Ѳ������ü��������������

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

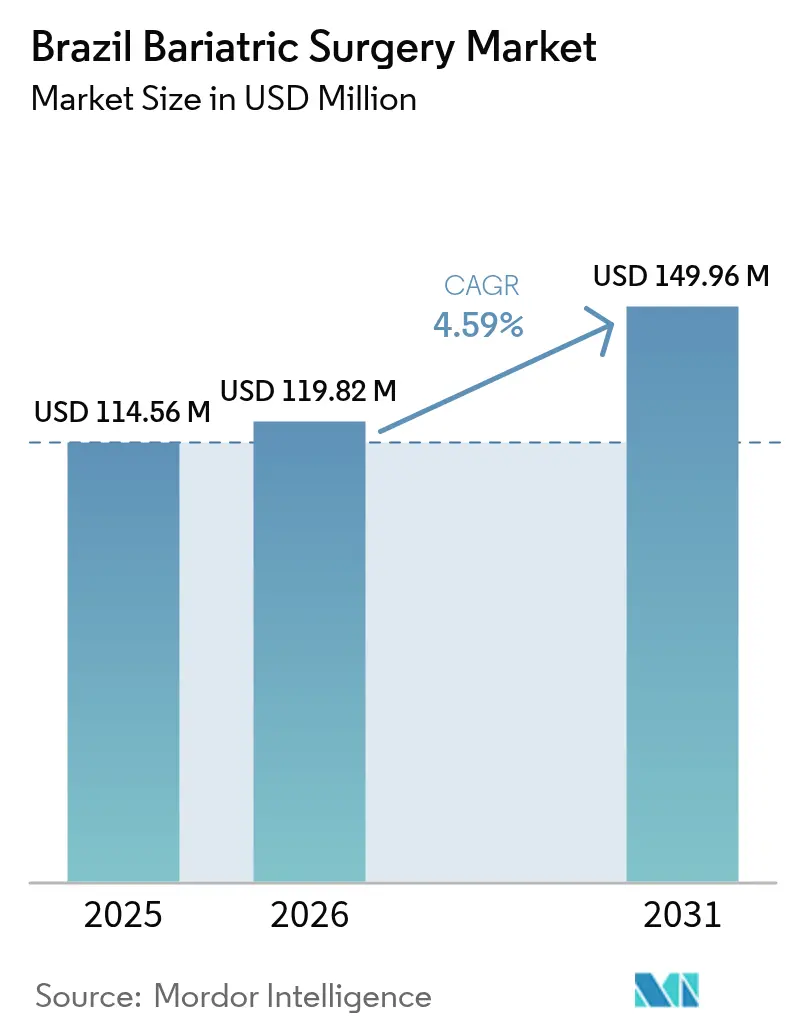

| Marktgröße im Basisjahr (2025) | 114.56 Millionen US-Dollar |

| Marktgröße (2026) | 119.82 Millionen US-Dollar |

| Marktgröße (2031) | 149.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

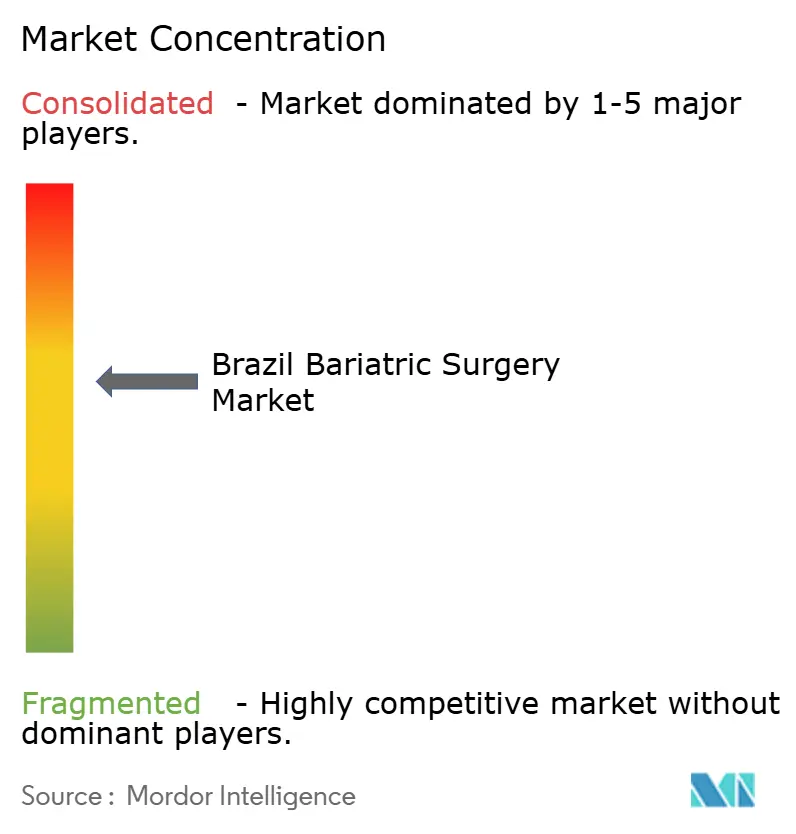

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für bariatrische Chirurgie von ���ϲ�����

Die Größe des brasilianischen Marktes für bariatrische Chirurgie wurde im Jahr 2025 auf 114,56 Millionen USD geschätzt und wird voraussichtlich von 119,82 Millionen USD im Jahr 2026 auf 149,96 Millionen USD bis 2031 wachsen, mit einer CAGR von 4,59 % während des Prognosezeitraums (2026-2031). Steigende operative Förderfähigkeit, rasche Übernahme minimal-invasiver Plattformen und eine stetige Ausweitung der Kostenerstattung sind die wichtigsten Triebkräfte, die das gesamte Verfahrensvolumen anheben. Privatkrankenhäuser dominieren die Gerätekäufe, da 89 % der 291.731 bariatrischen Operationen des Landes, die zwischen 2020 und 2024 durchgeführt wurden, außerhalb des öffentlichen SUS-Systems stattfanden. Die CFM-Regelung vom Mai 2025, die den Body-Mass-Index-Schwellenwert auf 30–35 für Patienten mit Komorbiditäten gesenkt hat, soll einen deutlich breiteren klinischen Pool in den brasilianischen Markt für bariatrische Chirurgie ziehen. Fortschrittliche Klammerungssysteme, endoskopische Nahtlösungen und robotische Plattformen erzielen weiterhin Premium-Preise, jedoch begrenzen Kostenbarrieren im öffentlichen Sektor die landesweite Technologiedurchdringung. Die regionalen Verfahrensraten bleiben ungleichmäßig, wobei der Norden eine laparoskopische Adoptionsrate von 0,23 % gegenüber 13,26 % im Süden aufweist – eine Lücke, die infrastrukturelle Disparitäten aufzeigt, die den brasilianischen Markt für bariatrische Chirurgie hemmen.

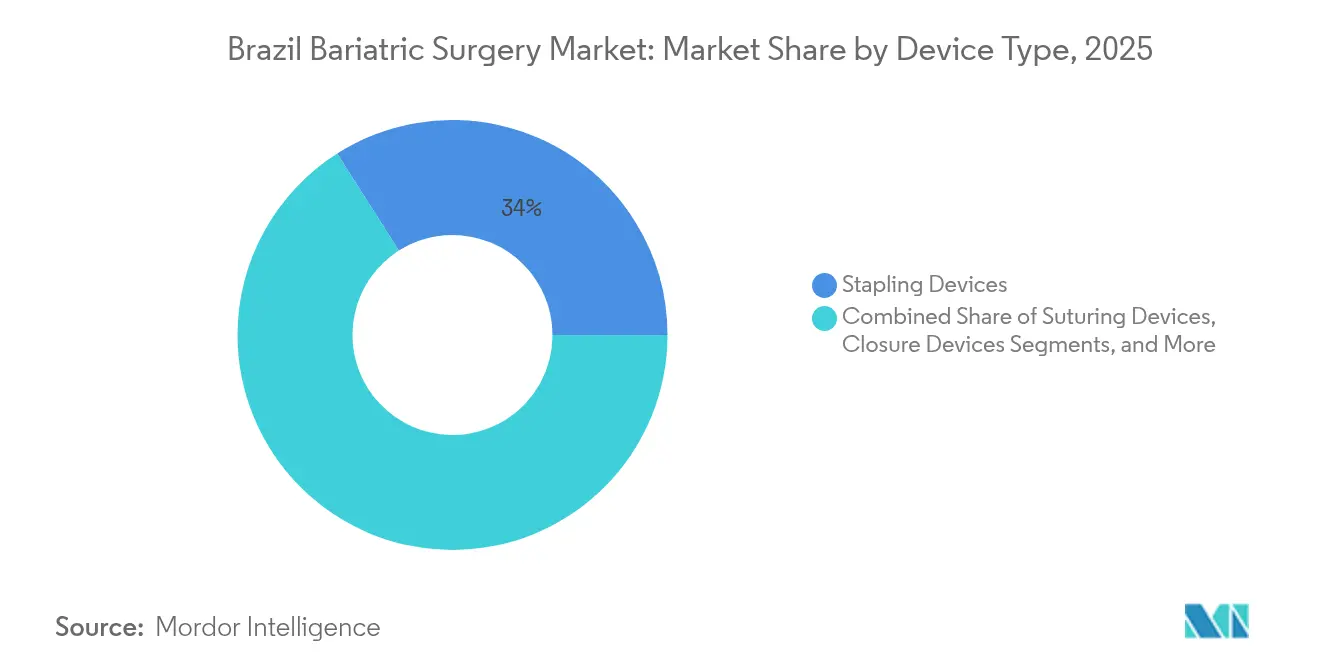

- Nach Gerätetyp entfielen im Jahr 2025 34,01 % des Umsatzanteils auf ��������������ܲԲ��������ä�ٱ�, während endoskopische Sleeve-Gastroplastik-Geräte bis 2031 voraussichtlich eine CAGR von 5,44 % verzeichnen werden.

- Nach Verfahrensart entfiel 2025 ein Anteil von 75,02 % der Größe des brasilianischen Marktes für bariatrische Chirurgie auf die Schlauchmagen-Resektion, während für den Magenbypass bis 2031 eine CAGR von 5,25 % prognostiziert wird.

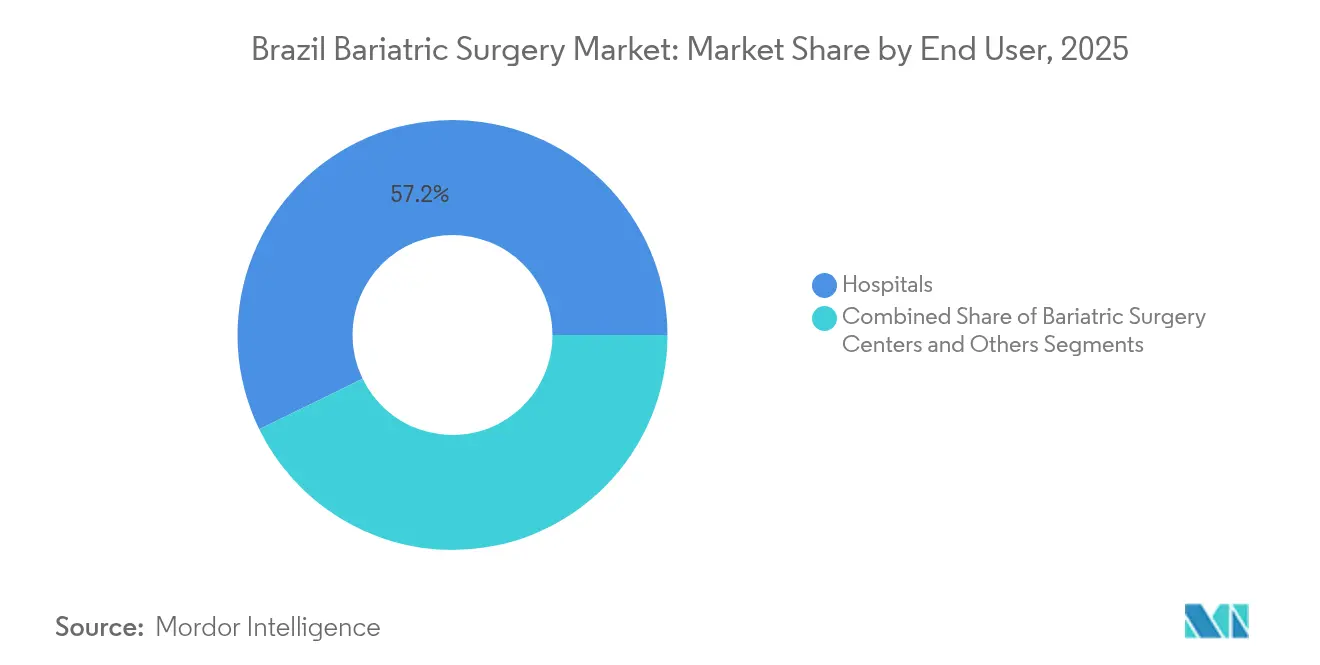

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 57,22 % an der Größe des brasilianischen Marktes für bariatrische Chirurgie; spezialisierte Kliniken für bariatrische Chirurgie werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,61 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum brasilianischen Markt für bariatrische Chirurgie

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Adipositasprävalenz und staatliche Anti-Adipositas-Programme | +1.2% | National, mit Schwerpunkt in São Paulo, Rio de Janeiro, Minas Gerais | Mittelfristig (2–4 Jahre) |

| Anstieg der Komorbiditäten bei Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen, der chirurgische Überweisungen fördert | +0.9% | National, stärker in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Rasche Übernahme minimal-invasiver und robotischer Techniken | +1.1% | Süd- und Südostregion, ausbreitend auf den Nordosten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der DRG-Kostenerstattung durch private Kostenträger | +0.8% | National, frühe Übernahme in Ballungszentren | Mittelfristig (2–4 Jahre) |

| Übernahme der endoskopischen Sleeve-Gastroplastik in Premium-Kliniken | +0.4% | São Paulo, Rio de Janeiro, Brasília | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte perioperative Überwachung | +0.3% | Große Lehrkrankenhäuser | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Adipositasprävalenz und staatliche Anti-Adipositas-Programme

Die Adipositasprävalenz stieg im Jahr 2025 auf 22,4 % der brasilianischen Erwachsenen – ein Trend, der die nachhaltige Nachfrage nach chirurgischen Eingriffen befeuert. Die CFM-Resolution vom Mai 2025 erweiterte die Förderungsfähigkeit auf Patienten mit einem BMI von 30–35 sowie Komorbiditäten, was den nationalen Kandidatenpool potenziell verdoppelt1Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br. Bundesinvestitionen von R$ 57 Milliarden (10,38 Milliarden USD) zielen auf die inländische Produktion von Adipositas-Therapien ab, ergänzen chirurgische Behandlungswege und unterstützen den langfristigen Kapazitätsaufbau. Das R$ 6,4 Milliarden (1,17 Milliarden USD) teure Werk von Novo Nordisk in Minas Gerais wird Injektionspräparate liefern, die einige Eingriffe verzögern können, sollte aber letztlich die Überweisungspipelines vergrößern. Der brasilianische Markt für bariatrische Chirurgie profitiert daher, wenn die Chirurgie in einem integrierten Adipositas-Versorgungsrahmen verankert ist, der Pharmakotherapie und metabolische Operationen aufeinander abstimmt.

Anstieg der Komorbiditäten bei Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen, der chirurgische Überweisungen fördert

Kardiologen und Endokrinologen leiten Patienten zunehmend zur metabolischen Chirurgie weiter, nachdem Belege eine überlegene glykämische Kontrolle im Vergleich zur alleinigen Arzneimitteltherapie zeigten. Das CFM hob eine frühere Regelung auf, die Diabetikern mit einer Diagnose von mehr als 10 Jahren die Operation verweigerte, was die adressierbare Basis erweitert2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude. Das Hospital Metropolitano führte im Jahr 2024 1.100 Operationen durch und verzeichnete 6.432 Konsultationen, was verdeutlicht, wie systematisches Komorbiditäts-Screening die Nachfrage steigert. Gerätehersteller betonen nun Instrumente, die die anatomische Rekonstruktion und die Glukoseergebnisse optimieren. Der brasilianische Markt für bariatrische Chirurgie gewinnt damit durch seine Neupositionierung als Lösung für Stoffwechselerkrankungen an Dynamik.

Rasche Übernahme minimal-invasiver und robotischer Techniken

Bis 2025 wurden in Brasilien 161 robotische Systeme installiert, von denen 120 in Privatkrankenhäusern stehen, was einen Anstieg der robotisch-assistierten bariatrischen Eingriffe um 417 % seit 2018 antreibt. Robotische Klammergeräte in Kombination mit 3-D-Visualisierung verkürzen Lernkurven und reduzieren Komplikationsraten. Die Kostenerstattung für robotische Prostatektomie im öffentlichen System im August 2025 schafft einen Präzedenzfall, der in den kommenden Jahren eine Deckung für bariatrische Eingriffe erschließen könnte. Schulungsprogramme der Hersteller und KI-gestützte Simulatoren erleichtern zudem die Übernahme durch Chirurgen. Diese Faktoren heben in ihrer Gesamtheit die Technologiedurchdringung im brasilianischen Markt für bariatrische Chirurgie.

Ausweitung der DRG-Kostenerstattung durch private Kostenträger

Das Oberste Gerichtshof (Superior Tribunal de Justiça) entschied im Rahmen von Tema 1069, dass private Versicherer bariatrische Chirurgie und post-bariatrische Rekonstruktion abdecken müssen, wenn die Kriterien erfüllt sind. Strukturierte Genehmigungsabläufe, wie der Pathway von Plan-Assist MPU, minimieren administrative Engpässe. Rechtssicherheit ermutigt Anbieter, in Kapazitäten zu investieren, während Patienten vor dem Risiko einer Ablehnung geschützt werden. Der brasilianische Markt für bariatrische Chirurgie wird daher gestärkt, da die Kostenbarrieren für privat Versicherte abnehmen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten für SUS und Patienten | -1.8% | National, akut im Norden und Nordosten | Langfristig (≥ 4 Jahre) |

| Belastung durch postoperative Komplikationen und Wiederaufnahmen | -0.7% | National, stärker dort, wo die Infrastruktur begrenzt ist | Mittelfristig (2–4 Jahre) |

| Regionaler Mangel an ausgebildeten laparoskopischen/robotischen Chirurgen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Infrastrukturlücken in öffentlichen ���������Գ�ä�ܲ����n im Norden und Nordosten | -0.3% | Norden und Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Verfahrens- und Gerätekosten für SUS und Patienten

Nur 31.351 der 291.731 bariatrischen Operationen, die zwischen 2020 und 2024 durchgeführt wurden, wurden vom SUS finanziert, was die Erschwinglichkeitsprobleme im öffentlichen Bereich verdeutlicht. Die Importabhängigkeit bleibt hoch, mit einem Handelsdefizit bei Medizinprodukten von 8,62 Milliarden USD im Jahr 2024. Währungsschwankungen und Zölle erhöhen die Endnutzerpreise und verlangsamen die Übernahme in einkommensschwachen Regionen. Die Regierung plant, die inländische Medizinproduktproduktion bis 2033 von 45 % auf 70 % zu steigern, um die Belastung zu reduzieren, aber dies wird erst nach dem Prognosezeitraum reifen. Der Kostendruck dämpft daher das langfristige Wachstum des brasilianischen Marktes für bariatrische Chirurgie.

Belastung durch postoperative Komplikationen und Wiederaufnahmen

Ernährungsdefizite, Lecks und Gewichtszunahmeepisoden verursachen hohe Verwaltungskosten, die öffentliche Haushalte belasten. Zentren ohne multidisziplinäre Nachsorge verzeichnen höhere Wiederaufnahmeraten, was die Programmausweitung hemmt. ANVISA fordert eine robuste Marktüberwachung nach Markteinführung, was die Compliance-Kosten für Lieferanten erhöht. Das Modell des Hospital Metropolitano, das 1.100 bariatrische Eingriffe mit 1.132 Endoskopien und 331 Koloskopien verbindet, zeigt das Niveau der integrierten Versorgung, das zur Minderung von Komplikationen erforderlich ist. Die begrenzte Verbreitung solcher Modelle bremst das Tempo des brasilianischen Marktes für bariatrische Chirurgie in ressourcenarmen Gebieten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Dominanz der Klammerung treibt Innovation

Klammerungsplattformen repräsentierten 34,0 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude 1Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br% des Marktanteils am brasilianischen Markt für bariatrische Chirurgie im Jahr 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude0 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude5, hauptsächlich weil die Schlauchmagen-Resektion das primäre Verfahren im ganzen Land bleibt. Johnson & Johnson's ETHICON 4000-Klammergerät führte eine 3-D-Klammerlinienbildung ein, die Leck-Interventionen um 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude3 % reduzierte und ���������Գ�ä�ܲ����n einen messbaren Ergebnisvorteil bietet. Das Unternehmen plant, das Gerät mit seinem zukünftigen OTTAVA-Robotersystem zu kombinieren und so die Ökosystem-Bindung sicherzustellen. Kits für die endoskopische Sleeve-Gastroplastik verzeichneten das schnellste Umsatzwachstum und wuchsen mit einer CAGR von 5,44 % bis 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude03 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude 1Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br aufgrund der starken Nachfrage in Premium-Kliniken. Implantate wie Ballons und Bänder bedienen Nischenpopulationen, bleiben aber in Algorithmen für Gewichtszunahme und Überbrückungstherapien integraler Bestandteil. KI-fähige laparoskopische Kameras und 4-K-Bildgebungstürme fallen in den Bereich „sonstige Geräte” und gewinnen für ihre Trainings- und Genauigkeitsvorteile im brasilianischen Markt für bariatrische Chirurgie an Interesse.

Die Präferenz der Chirurgen für kürzere Operationszeiten und ein geringeres Leckrisiko stärkt die Dominanz der Klammerung. Innovationen konzentrieren sich auf Echtzeit-Gewebestärke-Feedback und automatisch anpassende Klammerhöhen zur Verwaltung von Gefäßzonen. Importzölle von 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude 1Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br4 % auf mechanische Klammergeräte veranlassen Lieferanten, eine lokale Montage zu prüfen, was dem Konzept des Gesundheits-Industrie-Komplexes entspricht. ESG-Einwegprodukte sind mit Premium-Preisen verbunden, steigern aber den Patientendurchsatz, indem sie den durchschnittlichen Aufenthalt in Privatzentren um 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude 1Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br,4 Tage verkürzen. Diese Dynamiken gestalten gemeinsam den Wachstumspfad der Marktgröße im brasilianischen Markt für bariatrische Chirurgie auf Geräteebene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrensart: Schlauchmagen-Resektion behält ihre Dominanz

Die Schlauchmagen-Resektion hielt im Jahr 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude0 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude5 einen Anteil von 75,0 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude% an allen Verfahren, was einen einfacheren Einzel-Anastomose-Arbeitsablauf widerspiegelt, der niedrigere Komplikationsraten und schnellere Lernkurven liefert. Private Versicherer erstatten Schlauchmagen-Resektionen zu 9 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude% der abgerechneten Kosten, höher als die Bypass-Erstattung, was die Chirurgenwahl weiter begünstigt. Der Magenbypass, obwohl in absoluten Zahlen noch kleiner, wird voraussichtlich mit einer CAGR von 5, 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude5 % bis 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude03 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude 1Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br wachsen, aufgrund seiner überlegenen metabolischen Wirkungen auf langjährigen Diabetes. Das minimal-invasive Profil der endoskopischen Sleeve-Gastroplastik zieht Selbstzahler an, die Krankenhausaufenthalte scheuen. Revisionseingriffe nehmen stetig zu, da die frühe Kohorte älter wird, was fortgeschrittene Dissektionswerkzeuge erfordert und den Geräteumsatz stärkt.

Die Weiterentwicklung der Technik schreitet voran, wobei Einzel-Schnitt- und robotisch-assistierte Schlauchmagen-Resektionen an Sichtbarkeit gewinnen. Die Leitlinien der nationalen Gesellschaft verbieten das einstellbare Magenband nach Ergebnisprüfungen, die hohe Explantationsraten zeigten – eine Politik, die die Nachfrage auf dauerhaftere Optionen lenkt. Weniger Anastomosen bedeuten ein geringeres Leckrisiko, ein kritischer Faktor in Regionen, denen Intensivversorgungsressourcen fehlen. Inzwischen testen Universitätskrankenhäuser neuartige Anastomosekonfigurationen zur Optimierung der Hormonmodulation. Jede Innovation fügt dem brasilianischen Markt für bariatrische Chirurgie inkrementelles Volumen hinzu.

Nach Endnutzer: ���������Գ�ä�ܲ���� führen, während Kliniken aufholen

���������Գ�ä�ܲ���� kontrollierten im Jahr 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude0 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude5 einen Anteil von 57, 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude% am Marktanteil des brasilianischen Marktes für bariatrische Chirurgie – eine Position, die durch hohe Kapitalinvestitionen in diagnostische Bildgebung, Intensivpflege und multidisziplinäre Teams verankert ist. Eine 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude08-Betten-Referenzeinrichtung in Mato Grosso beherbergt 40 Intensivbetten sowie Endoskopie- und Radiologieräume, die eine umfassende perioperative Versorgung ermöglichen. Lehrkrankenhäuser fungieren auch als Innovationszentren, erproben Robotersysteme und KI-Dashboards. Ihr Einkaufsvolumen ermöglicht mehrjährige Lieferantenverträge, die Training und Service bündeln.

Spezialisierte bariatrische Kliniken verzeichnen bis 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude03 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude 1Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br eine CAGR von 5,6 2Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude 1Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br%, da Patienten spezialisierte Zentren mit optimierten Versorgungswegen bevorzugen. Eine hohe Volumenkonzentration steigert die Chirurgenkompetenz und treibt leistungsorientierte Vertragsabschlüsse mit Versicherern voran. Dennoch sind Kliniken auf Überweisungskorridore von Internisten und Endokrinologen angewiesen, was den Markenruf zu einem wesentlichen Faktor macht. Ambulante chirurgische Zentren behandeln aufgrund regulatorischer Beschränkungen für Übernachtungsaufenthalte nur risikoarme ESG-Fälle. Diese Anbietermischung erhält die Dominanz der ���������Գ�ä�ܲ���� aufrecht und schafft gleichzeitig neue Wachstumspfade, was den brasilianischen Markt für bariatrische Chirurgie dynamisch hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Multinationale Lieferanten halten einen moderaten Marktanteil, wobei Johnson & Johnson, Medtronic und EziSurg bei Klammerleistung, robotischer Integration und Kostenoptimierung miteinander konkurrieren. Kein einzelner Anbieter überschreitet 35 %, was eine mäßig konzentrierte Arena ergibt. Ethicons 3-D-Klammerung in Kombination mit dem zukünftigen OTTAVA-Roboter verdeutlicht die Ökosystemstrategie durch die Bindung von Einwegproduktumsätzen. Medtronic setzt GI Genius KI-Module ein, die anatomische Führung auf laparoskopische Ansichten projizieren und so das Training in Zentren mit geringerem Volumen verbessern. EziSurgs motorisiertes Klammergerät, das im September 2024 eingeführt wurde, zielt auf kostenbewusste Privatkliniken mit wertorientierter Technologie ab.

Anreize zur inländischen Fertigung im Rahmen des Industriekomplexplans eröffnen Möglichkeiten für Joint Ventures, die Importzölle umgehen können. Die Expansion von Novo Nordisk in Minas Gerais signalisiert ausländisches Vertrauen in die Skalierung lokaler Kapazitäten[3]Jornal do Brasil, "Indústria da saúde recebe R$57 bilhões em investimentos," jb.com.br. Strattner vertreibt Intuitive Surgical-Roboter und unterhält ein starkes Kundendienst-Netzwerk, das die Hürden für die Krankenhausadoption senkt. Die Einhaltung der strengen Qualitätssystemanforderungen der ANVISA begünstigt etablierte Unternehmen, die über eine globale Regulierungsinfrastruktur verfügen, und schränkt kleinere ausländische Marktteilnehmer ein. Der Wettbewerb hängt daher von integrierten Plattformen, lokalen Partnerschaften und Schulungsinvestitionen ab – Faktoren, die die Lieferantenstellungen im brasilianischen Markt für bariatrische Chirurgie prägen werden.

Branchenführer im brasilianischen Markt für bariatrische Chirurgie

Apollo Endosurgery Inc

B. Braun Melsungen AG

Medtronic

Johnson & Johnson Services, Inc. (Ethicon Inc)

Spatz FGIA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Das Bundesgesundheitsministerium (Ministério da Saúde) nahm die robotische Prostatektomie in die SUS-Kostenerstattung auf und schuf damit einen Präzedenzfall für die zukünftige Erstattung robotischer bariatrischer Eingriffe.

- Juni 2025: Das CFM senkte die BMI-Schwellenwerte auf 30–35 für Operationskandidaten mit Komorbiditäten und hob die Altersgrenzen für Diabetiker auf.

- April 2025: Die Bundesregierung bestätigte Ausgaben von R$ 57 Milliarden (10,38 Milliarden USD) im Rahmen des Gesundheits-Industrie-Komplexes, einschließlich der Anlage von Novo Nordisk im Wert von R$ 6,4 Milliarden (1,17 Milliarden USD) für Adipositas-Therapien in Minas Gerais.

- September 2024: EziSurg Medical führte motorisierte endoskopische Klammergeräte in Brasilien ein, um die steigende Nachfrage nach minimal-invasiven Verfahren zu decken.

Berichtsumfang des brasilianischen Marktes für bariatrische Chirurgie

Gemäß dem Berichtsumfang wird die bariatrische Chirurgie oder Adipositaschirurgie als eines der bedeutendsten Behandlungsverfahren zur Behandlung von Adipositas eingesetzt. Es ist in der Regel die letzte Option für Patienten, die durch verschiedene andere Mittel keine Gewichtsabnahme erzielen konnten. Bei diesem Verfahren wird die Magengröße entweder durch Entfernung einiger Magenteile oder durch Verwendung eines Magenbandes reduziert. Der brasilianische Markt für bariatrische Chirurgie ist nach Gerät in �ᾱ���ڲ������ä�ٱ�, implantierbare Geräte und sonstige Geräte segmentiert. Zu den �ᾱ���ڲ������ä�ٱ�n gehören ������ٲ����ä�ٱ�, �ձ����������ܲ��������ä�ٱ�, ��������������ܲԲ��������ä�ٱ�, Trokare und sonstige �ᾱ���ڲ������ä�ٱ�. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| �ᾱ���ڲ������ä�ٱ� | ������ٲ����ä�ٱ� |

| �ձ����������ܲ��������ä�ٱ� | |

| ��������������ܲԲ��������ä�ٱ� | |

| Sonstige �ᾱ���ڲ������ä�ٱ� | |

| Implantierbare Geräte | Magenballons |

| �Ѳ�����Բ�ä�Ի��� | |

| Silikonringe und Netze | |

| Sonstige Geräte |

| Schlauchmagen-Resektion |

| Magenbypass |

| Einstellbares Magenband |

| Endoskopische Sleeve-Gastroplastik |

| Sonstige |

| ���������Գ�ä�ܲ���� |

| Zentren für bariatrische Chirurgie |

| Sonstige |

| Nach Gerät | �ᾱ���ڲ������ä�ٱ� | ������ٲ����ä�ٱ� |

| �ձ����������ܲ��������ä�ٱ� | ||

| ��������������ܲԲ��������ä�ٱ� | ||

| Sonstige �ᾱ���ڲ������ä�ٱ� | ||

| Implantierbare Geräte | Magenballons | |

| �Ѳ�����Բ�ä�Ի��� | ||

| Silikonringe und Netze | ||

| Sonstige Geräte | ||

| Nach Verfahrensart | Schlauchmagen-Resektion | |

| Magenbypass | ||

| Einstellbares Magenband | ||

| Endoskopische Sleeve-Gastroplastik | ||

| Sonstige | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Zentren für bariatrische Chirurgie | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für bariatrische Chirurgie im Jahr 2026?

Er erreichte 119,82 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 149,96 Millionen USD steigen.

Welches Verfahren macht den größten Teil der Operationen in Brasilien aus?

Die Schlauchmagen-Resektion dominiert mit 75,02 % aller im Jahr 2025 durchgeführten Operationen.

Was ist das am schnellsten wachsende Gerätesegment?

Kits für die endoskopische Sleeve-Gastroplastik werden voraussichtlich bis 2031 mit einer CAGR von 5,44 % wachsen.

Warum führen Privatkrankenhäuser bei der Übernahme von Robotersystemen?

Neunundachtzig Prozent der bariatrischen Eingriffe finden im Privatsektor statt, der über das Kapital und die Erstattungsstrukturen verfügt, um 120 der landesweit installierten 161 Roboter zu finanzieren.

Welche aktuelle Regulierung hat die Patientenförderfähigkeit erweitert?

Die CFM-Resolution vom Juni 2025 senkte den BMI-Schwellenwert auf 30–35 für Patienten mit Komorbiditäten und hob die Altersgrenzen für Diabetiker auf.

Welche Region zeigt die niedrigste Übernahme minimal-invasiver Verfahren?

Der Norden verzeichnet mit nur 0,23 % laparoskopische Operationsraten aufgrund einer begrenzten tertiären Versorgungsinfrastruktur.

Seite zuletzt aktualisiert am: