˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr allgemeine chirurgische Geräte in Brasilien

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

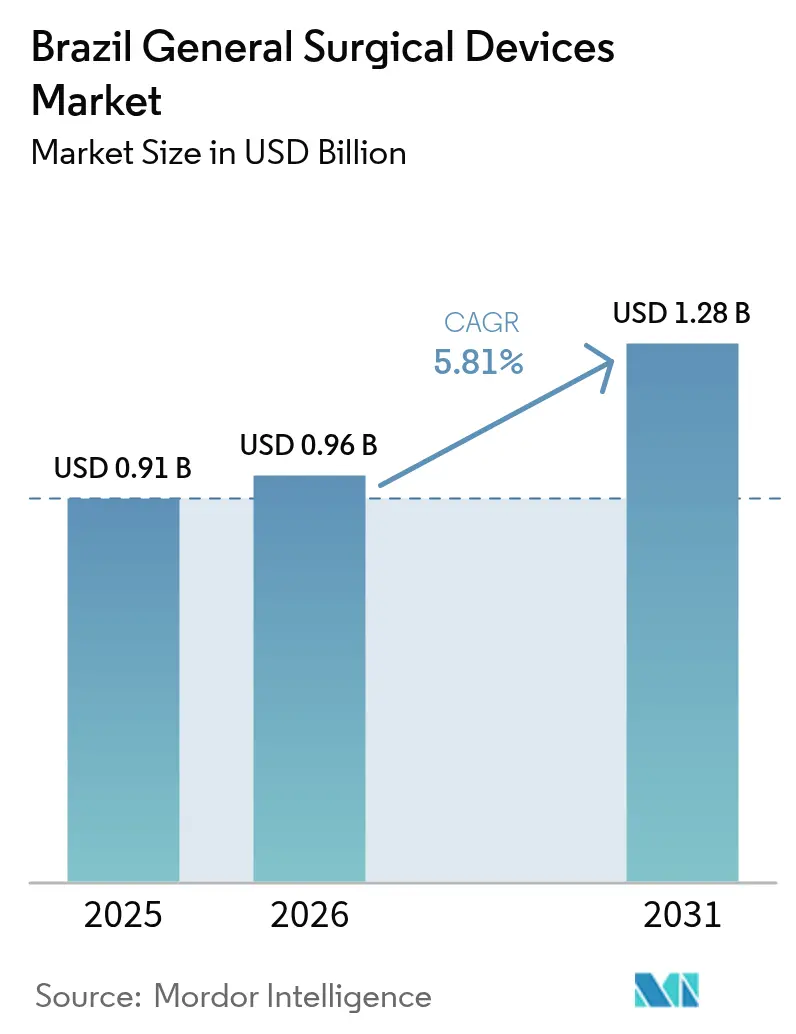

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 0.91 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 0.96 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

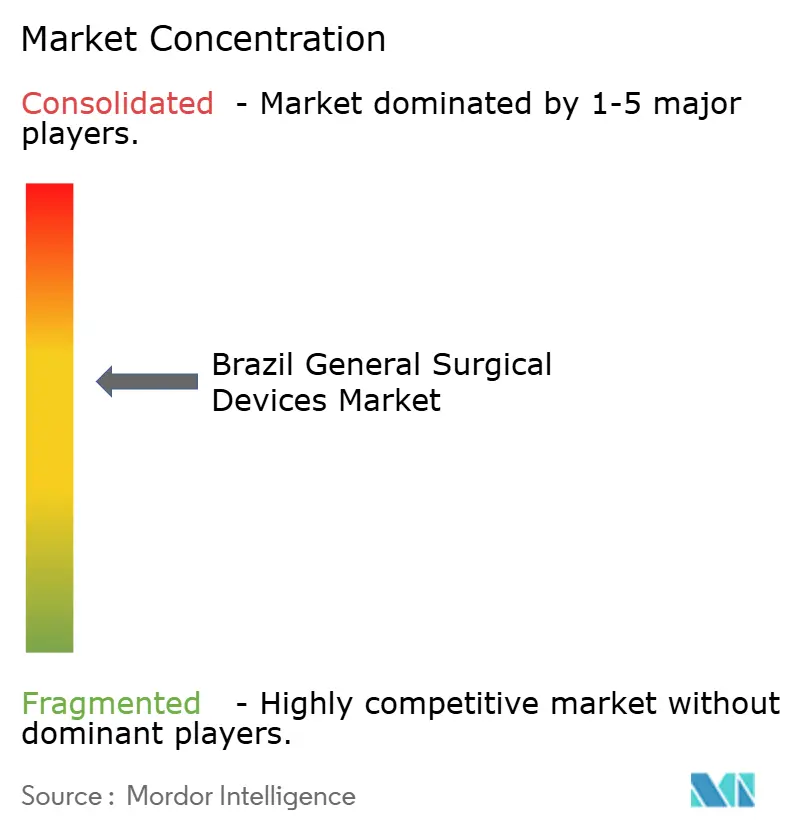

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr allgemeine chirurgische Geräte in Brasilien von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr allgemeine chirurgische Geräte in Brasilien wird im Jahr 2026 auf USD 0,96 Milliarden geschätzt, ausgehend von einem Wert von USD 0,91 Milliarden im Jahr 2025, mit Projektionen fĂĽr 2031 von USD 1,28 Milliarden, was einem Wachstum von 5,81 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Hohe Eingriffszahlen, schnelle Gerätezulassungen und eine beträchtliche Basis privat Krankenversicherter festigen Brasiliens Position als chirurgisches Zentrum Lateinamerikas. Der Wechsel von konventionellen zu minimal-invasiven und robotergestĂĽtzten Plattformen verändert die Beschaffungsprioritäten, während Industrieanreize die lokale Produktion fördern und die Importabhängigkeit verringern. Regionale Telemedizinprojekte, insbesondere UBS+Digital, verkĂĽrzen Lernkurven und erweitern die Reichweite von Spezialisten, was die Nachfrage nach intelligenten, vernetzten Instrumenten schafft. Währungsvolatilität erhöht zwar weiterhin die Importkosten, doch Steuervorteile fĂĽr Halbleiter und Robotik im Rahmen von Nova IndĂşstria Brasil puffern das Lieferkettenrisiko ab. Private Krankenversicherer, die im Jahr 2025 52,2 Millionen Versicherte abdecken, beschleunigen die EinfĂĽhrung hochwertiger chirurgischer Technologien und ambulanter Zentren.

Wichtigste Erkenntnisse des Berichts

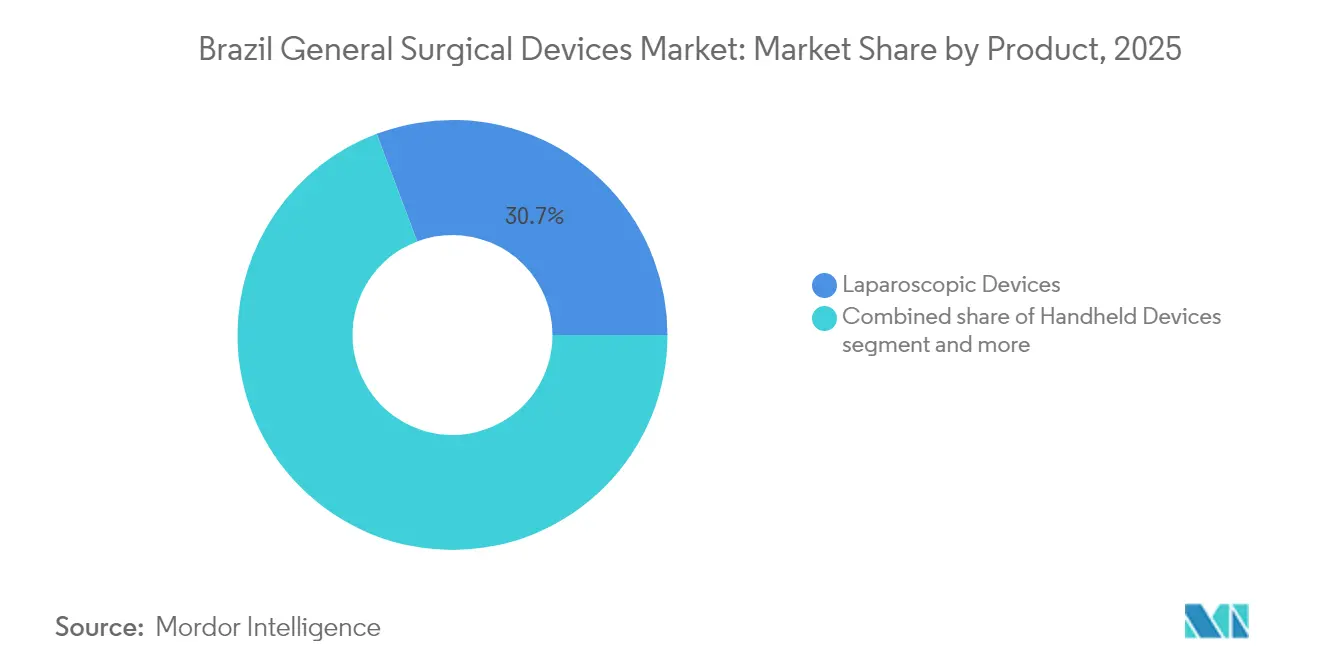

- Nach Produkt hielten laparoskopische Geräte im Jahr 2025 einen Marktanteil von 30,74 % am Markt für allgemeine chirurgische Geräte in Brasilien; robotergestützte und computerassistierte Systeme werden bis 2031 voraussichtlich mit einem CAGR von 6,70 % wachsen.

- Nach Verfahrensansatz entfiel im Jahr 2025 ein Anteil von 67,52 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr allgemeine chirurgische Geräte in Brasilien auf die minimal-invasive Chirurgie, die bis 2031 voraussichtlich mit einem CAGR von 7,03 % wachsen wird.

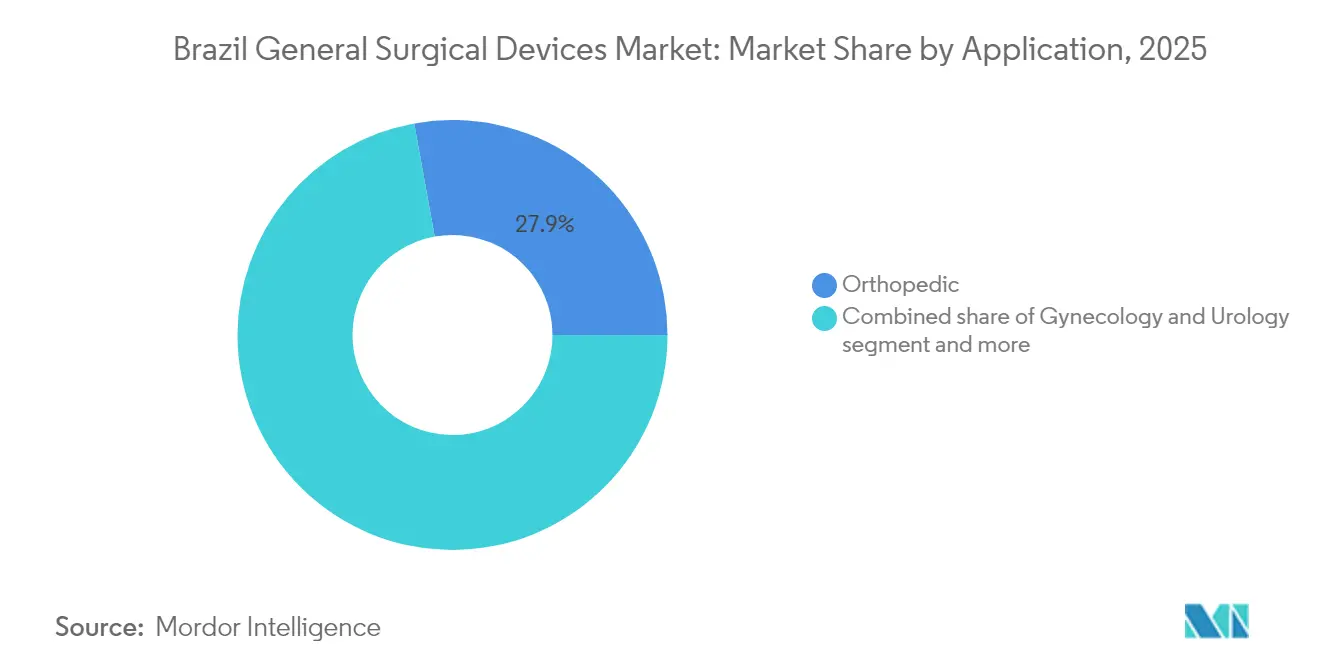

- Nach Anwendung führten orthopädische Eingriffe im Jahr 2025 mit einem Umsatzanteil von 27,85 %, während Gynäkologie und Urologie voraussichtlich mit einem CAGR von 6,93 % wachsen werden.

- Nach Endnutzer dominierten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 mit einem Anteil von 72,44 %; ambulante chirurgische Zentren verzeichnen den höchsten prognostizierten CAGR von 6,84 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für allgemeine chirurgische Geräte in Brasilien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach chirurgischen Eingriffen aufgrund chronischer Erkrankungen | +1.2% | National, konzentriert in den Regionen Südost und Süd | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit der minimal-invasiven Chirurgie und technologische Fortschritte | +0.8% | National, mit früher Einführung in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der privaten Krankenversicherungsabdeckung | +0.6% | National, am stärksten in São Paulo, Minas Gerais und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die lokale Herstellung von Medizinprodukten | +0.5% | National, mit Schwerpunkt auf Industriezentren im Südosten | Langfristig (≥ 4 Jahre) |

| Digital gestützte Fernausbildung in der Chirurgie und Telementoring | +0.4% | National, mit Schwerpunkt auf den Regionen Nord und Nordost | Mittelfristig (2–4 Jahre) |

| Beschleunigte ANVISA-Schnellzulassungen für innovative Geräte | +0.3% | Nationale regulatorische Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Nachfrage nach chirurgischen Eingriffen aufgrund chronischer Erkrankungen

Herz-Kreislauf-Erkrankungen bleiben Brasiliens wichtigster Sterblichkeitstreiber, mit öffentlichen Ausgaben von BRL 1 Milliarde (USD 200 Millionen) fĂĽr Herzeingriffe im Jahr 2023.[1]Quelle: EstatĂstica Cardiovascular – Brasil 2023, "Arq. Bras. Cardiol.," scielo.br Das nationale Eingriffvolumen erreichte 4.433 Interventionen pro 100.000 Einwohner, und die alternde Bevölkerungsstruktur sorgt fĂĽr ein anhaltendes Wachstum bei komplexen orthopädischen, onkologischen und vaskulären Operationen. Gerätehersteller profitieren davon, dass Tertiärkrankenhäuser veraltete Instrumente durch fortschrittliche Klammernaht-, Energie- und Bildgebungssysteme ersetzen, die die Operationszeiten verkĂĽrzen. Regionale Unterschiede bei den Eingriffszahlen eröffnen Potenzial fĂĽr wertorientierte Instrumente in unterversorgten Bundesstaaten. Da die Prävalenz chronischer Erkrankungen steigt, erhält der Markt fĂĽr allgemeine chirurgische Geräte in Brasilien eine verlässliche Nachfragebasis, die eine Umsatzsichtbarkeit ĂĽber fĂĽnf Jahre hinweg sichert.

Wachsende Beliebtheit der minimal-invasiven Chirurgie und technologische Fortschritte

Chirurgen bevorzugen zunehmend Laparoskopie und Robotik aufgrund kĂĽrzerer Krankenhausaufenthalte und weniger Komplikationen, was den Verbrauch von Verbrauchsmaterialien und Kapitalinvestitionen ankurbelt. Der erste sĂĽdamerikanische Einsatz des robotergestĂĽtzten Arms SkyWalker im Vera Cruz Hospital zeigt den institutionellen Appetit auf Plattformen der nächsten Generation. FrĂĽhe europäische Erfahrungen mit Hugo-Systemen weisen auf Konsolenzeiten unter 40 Minuten und null intraoperative Ereignisse hin, was die klinischen Nutzendarstellungen stärkt. Verbesserte Bildgebung, wie die in Mikroskope integrierte OCT, verbessert die Präzision in der vitreoretinalen Chirurgie. Schnelles Lernen durch Telementoring und KI-gesteuerte Latenzsteuerung senkt geografische Barrieren und erweitert die EinfĂĽhrung auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů der mittleren Kategorie. Insgesamt intensiviert der technologische Fortschritt die Erneuerungszyklen im Markt fĂĽr allgemeine chirurgische Geräte in Brasilien.

Ausweitung der privaten Krankenversicherungsabdeckung

Die Zahl der Versicherten stieg bis 2025 auf 52,2 Millionen, ein Anstieg von 1,2 Millionen gegenüber 2023, was eine zahlungsfähige Gruppe für hochwertige Implantate und Navigationssysteme schafft. Im Jahr 2024 erlassene Regulierungsvorschriften schreiben die Kontinuität in Krankenhausnetzwerken vor und ermutigen Betreiber, in robotergestützte Operationssäle zu investieren, um akkreditiert zu bleiben. Steigende elektive Eingriffszahlen erhöhen die Nachfrage nach Instrumenten und fördern ambulante Zentren, ein Segment, das portable Energieplattformen und kompakte Türme erfordert. Gerätehersteller sichern sich verlässliche Zahlungspipelines, die gegen eine langsamere öffentliche Beschaffung absichern und das Gesamtwachstum des Marktes für allgemeine chirurgische Geräte in Brasilien steigern.

Staatliche Anreize fĂĽr die lokale Herstellung von Medizinprodukten

Die Kreditlinie Nova Indústria Brasil in Höhe von BRL 300 Milliarden zielt darauf ab, den Anteil inländischer Geräteproduktion bis 2033 von 42 % auf 70 % zu steigern,[2]Quelle: Regierung Brasiliens, "Brasilien startet neue Industriepolitik mit Entwicklungszielen und Maßnahmen bis 2033," gov.br indem lokalen Unternehmen Steuervergünstigungen und bevorzugte Ausschreibungsbewertungen gewährt werden. Halbleitersubventionen von jährlich BRL 7 Milliarden sichern die Verfügbarkeit von Sensoren für Roboterarme und hochauflösende Endoskope, während BRL 186,6 Milliarden für die industrielle Digitalisierung die Reinraumrobotik ausbauen. Hersteller wie Lifemed und BMR Medical skalieren ISO-zertifizierte Produktionslinien, die Lieferzeiten verkürzen und Währungsschwankungen umgehen. Die Lokalisierung stärkt die Versorgungsresilienz und positioniert den Markt für allgemeine chirurgische Geräte in Brasilien als regionale Exportbasis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Geräte | -0.7% | National, am ausgeprägtesten im öffentlichen Gesundheitssektor | Mittelfristig (2–4 Jahre) |

| Währungsabwertung erhöht Importkosten | -0.5% | National, betrifft importabhängige Geräte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Chirurgenausbildung außerhalb von Städten der ersten Kategorie | -0.4% | Regional, konzentriert in Nord und Nordost | Langfristig (≥ 4 Jahre) |

| Erstattungshürden für innovative Eingriffe | -0.3% | National, betrifft in erster Linie SUS-Eingriffe | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten für fortschrittliche Geräte

Robotergestützte Operationssäle erfordern Kapitalaufwendungen von USD 0,5–2,5 Millionen zuzüglich jährlicher Serviceverträge über USD 200.000, was die SUS-Budgets belastet und die Verbreitung in Sekundärkrankenhäusern verlangsamt.[3]Quelle: International Journal of Abdominal Wall and Hernia Surgery, "Stellen die Kosten der robotergestützten Chirurgie ein unüberwindbares Hindernis dar?", journals.lww.com Kleine Einrichtungen priorisieren grundlegende laparoskopische Sets gegenüber hochwertigen Artikulationsinstrumenten, was die Möglichkeiten für Anbieter einschränkt. Ein zweigeteilter Zugang besteht fort, da private Krankenversicherer Robotik erstatten, während öffentliche Tarife hinter den Abschreibungsplänen für Geräte zurückbleiben. Folglich dämpft die Preissensibilität den ansonsten robusten Schwung des Marktes für allgemeine chirurgische Geräte in Brasilien.

Währungsabwertung erhöht Importkosten

Die Schwäche des Real erhöht die Einstandspreise fĂĽr importierte Endoskope und Klammernahtgeräte, wobei die SELIC-Zinssätze nahe 14,75 % ein starkes Dollar-Umfeld aufrechterhalten. Die Importabhängigkeit bleibt bei Medizinprodukten ein erheblicher Faktor, was °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů vierteljährlichen Preisanpassungen und Beschaffungsverzögerungen aussetzt. AbsicherungsmaĂźnahmen fĂĽgen Kostenschichten hinzu, beeinträchtigen die Betriebsmargen und dämpfen das kurzfristige Wachstum im Markt fĂĽr allgemeine chirurgische Geräte in Brasilien.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt – Stabile laparoskopische Führungsposition mit kräftigen Zuwächsen bei der Robotik

Laparoskopische Geräte generierten im Jahr 2025 einen Marktanteil von 30,74 % am Markt fĂĽr allgemeine chirurgische Geräte in Brasilien, gestĂĽtzt durch hochvolumige Cholezystektomie- und bariatrische Eingriffe. Robuste Ersatzzyklen fĂĽr TĂĽrme, Endoskope und Trokare sorgen fĂĽr konsistente Umsätze. Im Gegensatz dazu zeigen robotergestĂĽtzte und computerassistierte Systeme den schnellsten CAGR von 6,70 %. FrĂĽhe Anwender berichten von 95 % Patientenzufriedenheit bei der Kniearthroplastik, was breitere KrankenhausInvestitionen unterstĂĽtzt. Elektrochirurgische Generatoren und fortschrittliche bipolare Instrumente gewinnen an Bedeutung, da Chirurgen blutschonende Modalitäten suchen. Wundverschluss- und Zugangsgeräte verzeichnen eine parallele Nachfrage, die das Wachstum des Eingriffsmix widerspiegelt. Die lokale Beschaffung im Rahmen von Nova IndĂşstria Brasil sollte die Lieferzeiten fĂĽr Verbrauchsmaterialien verkĂĽrzen und °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů dazu ermutigen, auf Einzelanbieter-Portfolios zu standardisieren und Marktvolumina zu stabilisieren.

Bei Handinstrumenten bleiben Zangen und Retraktoren sowohl für offene als auch für minimal-invasive Operationen unverzichtbar und sichern Basisumsätze, auch wenn technologisch hochwertige Segmente wachsen. Gerätehersteller erneuern ihre Portfolios mit ergonomischen Neugestaltungen und intelligenter Kennzeichnung für das Asset-Tracking. Andere Geräte, wie 3D-Visualisierungsplattformen, entwickeln sich von Pilotprojekten zu Mehrstandort-Einsätzen und bieten inkrementelle Upselling-Möglichkeiten. Die Produktdiversifizierung versetzt Lieferanten in die Lage, budgetbeschränkte öffentliche Ausschreibungen zu gewinnen und gleichzeitig Premium-Anforderungen in privaten Einrichtungen zu erfüllen, was ihre Stellung im Markt für allgemeine chirurgische Geräte in Brasilien stärkt.

Nach Verfahrensansatz – Minimal-invasive Techniken dominieren die Entwicklungsverläufe

Die minimal-invasive Chirurgie kontrollierte im Jahr 2025 67,52 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr allgemeine chirurgische Geräte in Brasilien und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,03 % wachsen. Chirurgen nutzen kĂĽrzere Aufenthalte, um Krankenhausbetten bei Kapazitätsengpässen freizumachen, was Kapitalausgaben fĂĽr TĂĽrme und Artikulationsinstrumente rechtfertigt. Fernausbildungsprogramme beschleunigen die Verbreitung in Städte der zweiten Kategorie und steigern die Nachfrage nach Trokaren und Energiegeräten. Robotersysteme erweitern das Spektrum minimal-invasiver Eingriffe von der Urologie bis zur Kolorektalchirurgie und stapeln weiteres Wachstum auf einer groĂźen Basis.

Die offene Chirurgie bleibt für Traumata und komplexe onkologische Resektionen unverzichtbar, doch verlagern sich Buchungen zur Laparoskopie, wo dies möglich ist. Das Verbrauchsmaterialvolumen stabilisiert sich bei Thorakotomie- und Gefäßanwendungen, zeigt jedoch bei routinemäßigen Bauchoperationen einen Abwärtstrend. Aufkommende Einzelschnitt- und NOTES-Techniken deuten auf künftige Verschiebungen hin, doch die schrittweise Einführung stellt sicher, dass offene Plattformen weiterhin bedeutende Umsätze beitragen und die Vielfalt im Markt für allgemeine chirurgische Geräte in Brasilien erhalten bleibt.

Nach Anwendung – Orthopädische Größenordnung trifft auf gynäkologisch-urologischen Schwung

Orthopädische Eingriffe sicherten sich 27,85 % des Umsatzes im Jahr 2025, verankert durch eine alternde Bevölkerungsstruktur und eine höhere Einführung von Arthroplastiken. Robotergestützte Führung verbessert die Ausrichtungsgenauigkeit, steigert die Implantatlebensdauer und die Patientenergebnisse. Der breite Fallmix des Segments unterstützt einen stabilen Instrumentenverbrauch und puffert zyklische Schwankungen anderswo im Markt für allgemeine chirurgische Geräte in Brasilien ab. Die kardiothorakale Chirurgie, angetrieben durch öffentliche Ausgaben von BRL 1 Milliarde für die kardiovaskuläre Versorgung, erzeugt eine stabile Nachfrage nach Sternotomie- und Herzklappen-Instrumenten.

Gynäkologie und Urologie übertreffen jedoch mit einem CAGR von 6,93 % aufgrund steigender Endometriose-, Prostata- und Nierenkrebseingriffe. Roboterplattformen ermöglichen nervenschonende Prostatektomie und Myomektomie mit minimalem Blutverlust und ermutigen Privatkrankenhäuser, „narbenlose” Pakete zu vermarkten. Neurochirurgie- und Wirbelsäulengeräte wachsen moderat, unterstützt durch den Ausbau hochkomplexer Zentren in unterversorgten Regionen. Diese Anwendungsmischung diversifiziert die Umsatzströme der Anbieter und trägt zur Expansion im Markt für allgemeine chirurgische Geräte in Brasilien bei.

Nach Endnutzer – °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů dominieren weiterhin, während ambulante Zentren aufholen

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů behielten im Jahr 2025 einen Anteil von 72,44 %, was die Konzentration fortschrittlicher Bildgebungseinheiten, Intensivbetten und multidisziplinärer Teams widerspiegelt. Lehrkrankenhäuser sind Vorreiter bei der EinfĂĽhrung von in Mikroskope integrierter OCT und Dual-Konsolen-Robotik und schaffen Referenzstandorte, die die EinfĂĽhrung in der Provinz vorantreiben. Dennoch werden ambulante chirurgische Zentren bis 2031 mit einem CAGR von 6,84 % wachsen, da Kostenträger tagesklinische Behandlungspfade fördern.

Anbieter, die kompakte Generatoren und mobile Türme entwickeln, nutzen diese sich schnell entwickelnde Chance und erhöhen die Marktdurchdringung für allgemeine chirurgische Geräte in Brasilien. Fachkliniken, obwohl kleiner im Volumen, beeinflussen Technologiepräferenzen und dienen als Startrampen für Nischengeräte wie Einweg-Endoskope.

Geografische Analyse

Regionale wirtschaftliche Kontraste prägen die Geräteeinführung. Der Südosten und Süden erfassen den Großteil der Ausgaben aufgrund höherer Einkommen und dichter Krankenhausnetzwerke. São Paulo beherbergt Unternehmenszentralen und den größten Cluster privater robotergestützter Operationssäle, während Minas Gerais und Rio de Janeiro steigende Versichertenzahlen verzeichnen, die Premium-Eingriffszahlen aufrechterhalten. Paradoxerweise weist der Südosten die niedrigsten Eingriffszahlen pro 100.000 Einwohner auf, was auf ungenutzte Kapazitäten hindeutet, die Lieferanten durch Schulungen und Workflow-Optimierung erschließen können.

Der Norden und Nordosten hinken bei der Gerätedichte hinterher, ziehen aber politische Aufmerksamkeit auf sich. Erfolgsgeschichten von Tele-Intensivstationen stärken das Vertrauen in technologiegestützte Versorgung und ebnen den Weg für portable laparoskopische Türme und modulare Intensivbeatmungsgeräte. Infrastrukturförderungen im Rahmen von Nova Indústria Brasil umfassen Steuerbefreiungen für Fabriken in der Freihandelszone Manaus, was die Einstandskosten in abgelegenen Bundesstaaten potenziell senkt und den Marktfußabdruck für allgemeine chirurgische Geräte in Brasilien erweitert.

Das Zentrum-West, angetrieben durch Agrarunternehmensvermögen und Bundesverträge aus BrasĂlia, verzeichnet Krankenhauserweiterungen, die intelligente OP-Designs integrieren. Unterschiede beim Zugang zur Herzchirurgie unterstreichen die latente Nachfrage nach grundlegender Instrumentierung und Perfusionsverbrauchsmaterialien. Einheitliche Regulierungsstandards in ganz Brasilien vereinfachen den landesweiten ProdukteinfĂĽhrungsprozess, doch die Logistikplanung muss kontinentale Entfernungen und InfrastrukturlĂĽcken berĂĽcksichtigen.

Wettbewerbslandschaft

Die internationalen Marktführer Johnson & Johnson, Medtronic und Stryker dominieren Premium-Segmente durch mehrkanaligen Vertrieb und Chirurgenausbildungsförderungen. Dennoch senken die ANVISA-Schnellzulassungsrichtlinien die Markteintrittsbarrieren und ermöglichen es MicroPort, Olympus und Purple Surgical, neue Plattformen innerhalb von Monaten nach der globalen Zulassung einzuführen. Lokale Unternehmen wie Lifemed, BMR Medical und Locamed nutzen Nova Indústria Brasil-Subventionen, um die Produktion von Trokaren, Klammernahtgeräten und Energiestiften zu skalieren und preissensible SUS-Ausschreibungen zu gewinnen. Strategische Joint Ventures verbinden ausländisches geistiges Eigentum mit inländischer Montage, qualifizieren Produkte für Zollbefreiungen und öffentliche Quoten und lenken damit Marktanteile im Markt für allgemeine chirurgische Geräte in Brasilien um.

Der Fusions- und Übernahme-Schwung nimmt zu, da globale Akteure eine inländische Fertigung anstreben, um Ausschreibungspräferenzen zu sichern. Unterdessen zielen Startups, die durch einen BNDES-Butantan-Finep-Pool von BRL 200 Millionen finanziert werden, auf KI-gestützte endoskopische Systeme und Einweg-Robotergelenke ab.

Die Wettbewerbsintensität wird durch Servicemodelle weiter verstärkt, die Verbrauchsmaterialien, Analysen und Betriebszeitgarantien in Abonnementverträgen bündeln, die Investitionsausgaben in Betriebsausgaben umwandeln. Dieser sich entwickelnde Mix erhält die Innovationsgeschwindigkeit und den Preiswettbewerb im gesamten Markt für allgemeine chirurgische Geräte in Brasilien aufrecht.

Marktführer für allgemeine chirurgische Geräte in Brasilien

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic plc

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- September 2024: Olympus Latin America stellte die EVIS X1-Endoskopieplattform bei regionalen Roadshows in Rio de Janeiro, Curitiba und BrasĂlia vor.

- September 2024: Purple Surgical nahm während des 72. Kongresses für Koloproktologie in Goiás den Betrieb in Brasilien auf und stellte Klammernaht- und Trokarlinien vor.

- Juli 2024: Mindray spendete eine vollständige OP-Ausstattung an das Dr. Ary Pinheiro Basiskrankenhaus in Rondônia, eingeweiht in Partnerschaft mit Operation Smile.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den brasilianischen Markt für allgemeine chirurgische Geräte als Gesamtheit aller wiederverwendbaren und Einweginstrumente, energiebasierten Plattformen und computergestützten Systeme, die Chirurgen im oder um das Operationsfeld einsetzen, um menschliches Gewebe bei offenen und minimalinvasiven Eingriffen zu schneiden, zu versiegeln, zu retrahieren, zu nähen oder zu visualisieren.

Ausschluss aus dem Geltungsbereich: Kapitalintensive Bildgebungseinheiten und Einweg-Verbrauchsmaterialien, die nicht direkt an der Gewebemanipulation beteiligt sind, wie z. B. AbdecktĂĽcher fĂĽr Eingriffe, sind von diesem Rahmen ausgenommen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- ±á˛ą˛Ô»ĺ˛µ±đ°ůäłŮ±đ

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- °ÂłÜ˛Ô»ĺ±ą±đ°ů˛őł¦łó±ôłÜ˛ő˛ő˛µ±đ°ůäłŮ±đ

- Trokare und Zugangssysteme

- RobotergestĂĽtzte und computerassistierte Systeme

- Weitere Geräte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie und Kardiothorakale Chirurgie

- °ż°ůłŮłó´Ç±čä»ĺľ±±đ

- Neurologie und Wirbelsäule

- Weitere Anwendungen

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Ambulante chirurgische Zentren

- Fachkliniken

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten brasilianische OP-Leiter, Beschaffungsverantwortliche privater Krankenhausgruppen sowie regionale Distributoren in SĂŁo Paulo, Recife und BrasĂlia. Die Gespräche dienten der ĂśberprĂĽfung von Sekundärbefunden, der Aufdeckung realer ASP-Rabatte und der Einschätzung der Akzeptanzbereitschaft fĂĽr Roboterkonsolen, wodurch wir vor der Finalisierung unserer Zahlen ĂĽber aktuelle Leitplanken verfĂĽgten.

Desk Research

Wir begannen mit der Kartierung des brasilianischen chirurgischen Ökosystems anhand offener Datensätze von Institutionen wie der Agencia Nacional de Saude Suplementar, DATASUS-Operationsvolumenprotokollen und OECD Health Statistics. Import-Export-Ströme aus Volza und Zolltarifcode-9018-Positionen verdeutlichten die Auslandsabhängigkeit bei Kerninstrumenten, während begutachtete Fachbeiträge in der Revista Brasileira de Cirurgia Nutzungstrends validierten. Unternehmens-10-Ks, Präsentationen von Krankenhausgruppen und geprüfte Pressemitteilungen halfen uns anschließend bei der Benchmarkierung durchschnittlicher Verkaufspreise. Schließlich lieferten kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva unternehmensspezifische Umsätze, die als Grundlage für Preis-Volumen-Plausibilitätsprüfungen dienten. Diese Beispiele sind illustrativ; viele weitere Quellen flossen in unsere Desk-Research-Arbeit ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Eine Top-down-Rekonstruktion verknüpfte nationale Eingriffszahlen mit Gerätedurchdringungsquoten und typischen Kit-Dichten, die anschließend durch selektive Bottom-up-Auswertungen von Lieferantenlieferungen und Kanalprüfungen einem Stresstest unterzogen wurden. Zu den wichtigsten Eingangsgrößen zählten Kaiserschnitt- und orthopädische Eingriffszahlen, Aufholraten bei elektiven Operationsrückständen, Importzollveränderungen im Rahmen von Nova Industria Brasil, das Wachstum der alternden Bevölkerung sowie die durchschnittliche Platzierung von Roboterkonsolen pro Tertiärkrankenhaus. Eine multivariate Regression, gestützt auf Expertenkonsens zu Preiskorridoren, projizierte jede Variable bis 2030. ARIMA-Glättung erfasste das Jahr-zu-Jahr-Rauschen. Lücken in den Bottom-up-Daten wurden durch Triangulation benachbarter Gerätekategorien oder nahegelegener lateinamerikanischer Märkte mit nachgewiesenen Korrelationskoeffizienten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe gleichen zwei Analysten die Modelloutputs mit unabhängigen Ausgabenindizes ab und kennzeichnen Abweichungen von mehr als drei Prozentpunkten. Berichte werden jährlich aktualisiert, wobei außerplanmäßige Revisionen durch wesentliche politische oder Erstattungsänderungen ausgelöst werden, sodass Kunden stets eine aktualisierte Ausgangsbasis erhalten.

Warum unsere Ausgangsbasis für den brasilianischen Markt für allgemeine chirurgische Geräte Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekörbe, Preisstufen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Lücken sind unter anderem: Einige Studien fassen Investitionsgüter, Implantate oder sogar Einweg-Abdecktücher in denselben Topf; andere beschränken den Geltungsbereich ausschließlich auf Einwegartikel. Währungsumrechnungsdaten, unkontrollierte ASP-Eskalation oder Einzelszenario-Prognosen weiten die Spreads weiter aus, was Nutzern häufig nicht auffällt.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 0,91 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 2,50 Mrd. (2024) | Global Consultancy A | Aufgebläht durch Hinzunahme von Bildgebungseinheiten und orthopädischen Implantaten, keine gerätespezifische ASP-Prüfung |

| USD 0,18 Mrd. (2024) | Trade Journal B | Konzentriert sich ausschlieĂźlich auf Einweginstrumente, schlieĂźt Energieplattformen und Robotik aus |

Der Vergleich zeigt, wie zu weit gefasste oder zu eng definierte Geltungsbereiche Ausgangswerte verzerren können. Durch die Fokussierung auf klar definierte chirurgische Instrumente und die Validierung jedes Preis- und Volumenknotens mit Feldstakeholdern liefert Mordor eine ausgewogene, transparente Kennzahl, die Nutzer nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der aktuelle Markt für allgemeine chirurgische Geräte in Brasilien?

Der Markt beläuft sich im Jahr 2026 auf USD 0,96 Milliarden und wird voraussichtlich bis 2031 auf USD 1,28 Milliarden bei einem CAGR von 5,81 % wachsen.

Welches Produktsegment wächst am schnellsten im Markt für allgemeine chirurgische Geräte in Brasilien?

RobotergestĂĽtzte und computerassistierte Systeme fĂĽhren mit einem CAGR von 6,70 % bis 2031.

Wie bedeutend ist die minimal-invasive Chirurgie in Brasilien?

Minimal-invasive Eingriffe machen im Jahr 2025 67,52 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr allgemeine chirurgische Geräte in Brasilien aus und wachsen mit einem CAGR von 7,03 %.

Welche regionalen Märkte bieten das größte Aufwärtspotenzial?

Die Regionen Nord und Nordost weisen ungenutztes Potenzial auf, da Telemedizin und Fertigungsanreize die chirurgische Kapazität verbessern.

Wie beeinflussen staatliche Maßnahmen die Gerätebeschaffung?

Nova IndĂşstria Brasil bietet BRL 300 Milliarden an Krediten und Ausschreibungspräferenzen fĂĽr lokal hergestellte Geräte und ermutigt °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, inländische Produkte zu beziehen.

Warum sind ambulante chirurgische Zentren fĂĽr das kĂĽnftige Wachstum wichtig?

Sie verzeichnen den höchsten CAGR von 6,84 %, da Kostenträger und Patienten kosteneffiziente ambulante Eingriffe bevorzugen, was die Nachfrage nach portablen und minimal-invasiven Gerätesätzen antreibt.

Seite zuletzt aktualisiert am: