�Ѳ�����ٲ���öß�� und Marktanteil für Biomaterial-Wundverbände

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

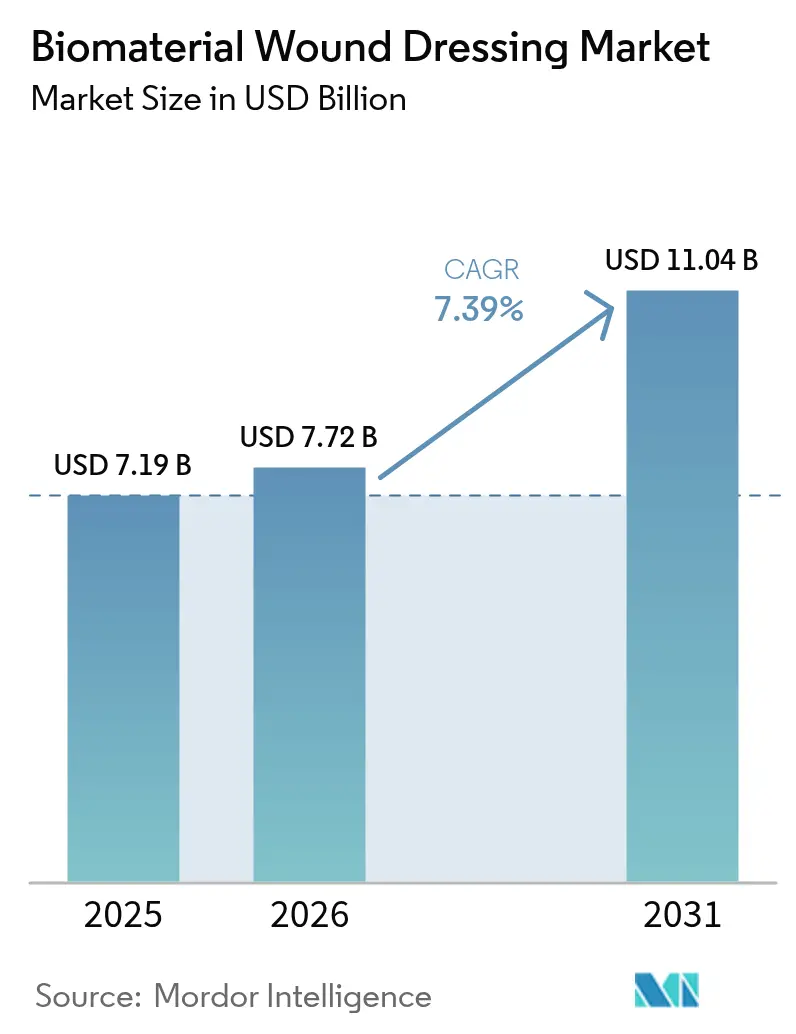

| �Ѳ�����ٲ���öß�� (2026) | 7.72 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 11.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Biomaterial-Wundverbände durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Biomaterial-Wundverbände soll von 7,19 Mrd. USD im Jahr 2025 auf 7,72 Mrd. USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 11,04 Mrd. USD bei einer CAGR von 7,39 % im Zeitraum 2026–2031 erreichen. Die zunehmende Inzidenz chronischer Wunden, Vorschriften, die nun klinisch bewertbare Belege für Produktbehauptungen fordern, sowie die Verlagerung der Versorgung vom Krankenhaus in den Haushalt stärken die kontinuierliche Einführung fortschrittlicher Biomaterial-Wundverbände. Die militärische Validierung von Chitosan-Hämostase-Pads, wachsende Kostenträgerunterstützung für bioaktive Produkte sowie neue elektrospinnfaserbasierte Nanofiber-Gerüste erweitern das Therapierepertoire und stärken gleichzeitig die Preisstrukturen. Gleichzeitig entwickeln sich die vertikale Integration entlang der Alginat-Lieferketten sowie Investitionen in die innerbetriebliche Biokompatibilitätsprüfung zu wichtigen Strategien zur Risikominderung. Insgesamt bewegt sich der Markt für Biomaterial-Wundverbände in eine Phase, in der plattformbasierte Verbände, die Feuchtigkeitskontrolle, Infektionsprävention und Echtzeit-Monitoring kombinieren, wegen ihrer Fähigkeit zur Verkürzung von Heilungszyklen und zur Senkung der Gesamtbehandlungskosten bevorzugt werden.

Wesentliche Erkenntnisse des Berichts

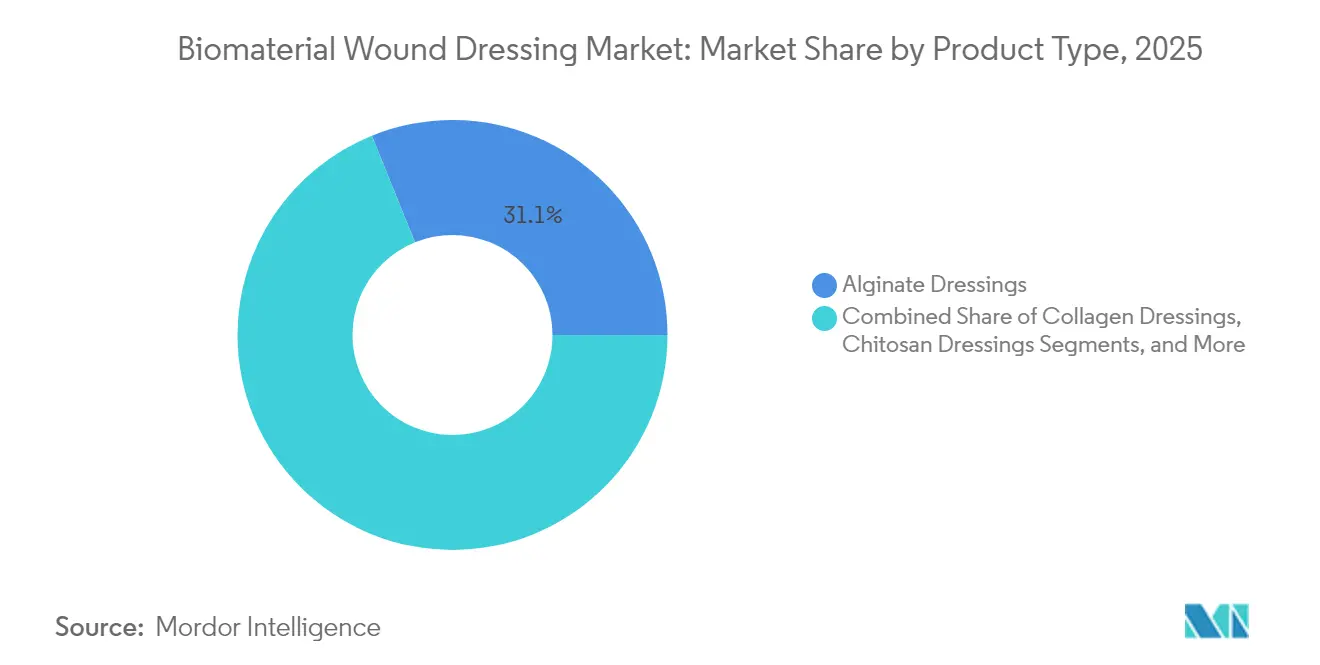

- Nach Produkttyp führten ���������Բ��ٱ������ä�Ի�� im Jahr 2025 mit einem Umsatzanteil von 31,12 %, während ��ٴDz�����-�ձ����ä�Ի�� voraussichtlich bis 2031 mit einer CAGR von 7,70 % expandieren werden.

- Nach Materialquelle hielten natürliche Biomaterialien im Jahr 2025 einen Marktanteil von 54,88 % am Markt für Biomaterial-Wundverbände, während Komposit-Biomaterialien die höchste prognostizierte CAGR von 7,93 % bis 2031 verzeichnen.

- Nach Wirkmechanismus beherrschten feuchtigkeitserhaltende Verbände im Jahr 2025 einen Anteil von 42,96 % der �Ѳ�����ٲ���öß�� für Biomaterial-Wundverbände, und bioaktive/intelligente Verbände sollen mit einer CAGR von 8,03 % wachsen.

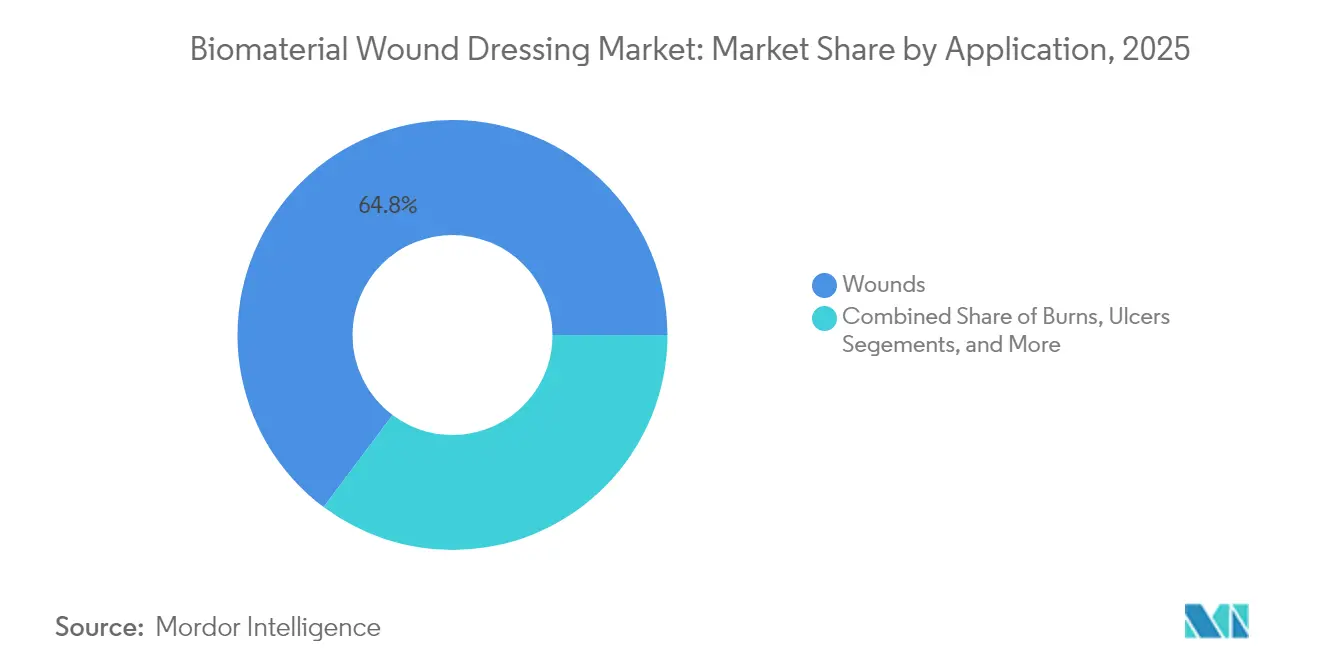

- Nach Anwendung entfielen im Jahr 2025 64,77 % auf die allgemeine Wundversorgung, während die Traumaversorgung bis 2031 mit einer CAGR von 8,14 % voranschreitet.

- Nach Endanwender hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 60,69 %; die häusliche Gesundheitsversorgung ist der am schnellsten wachsende Kanal mit einer CAGR von 7,84 %.

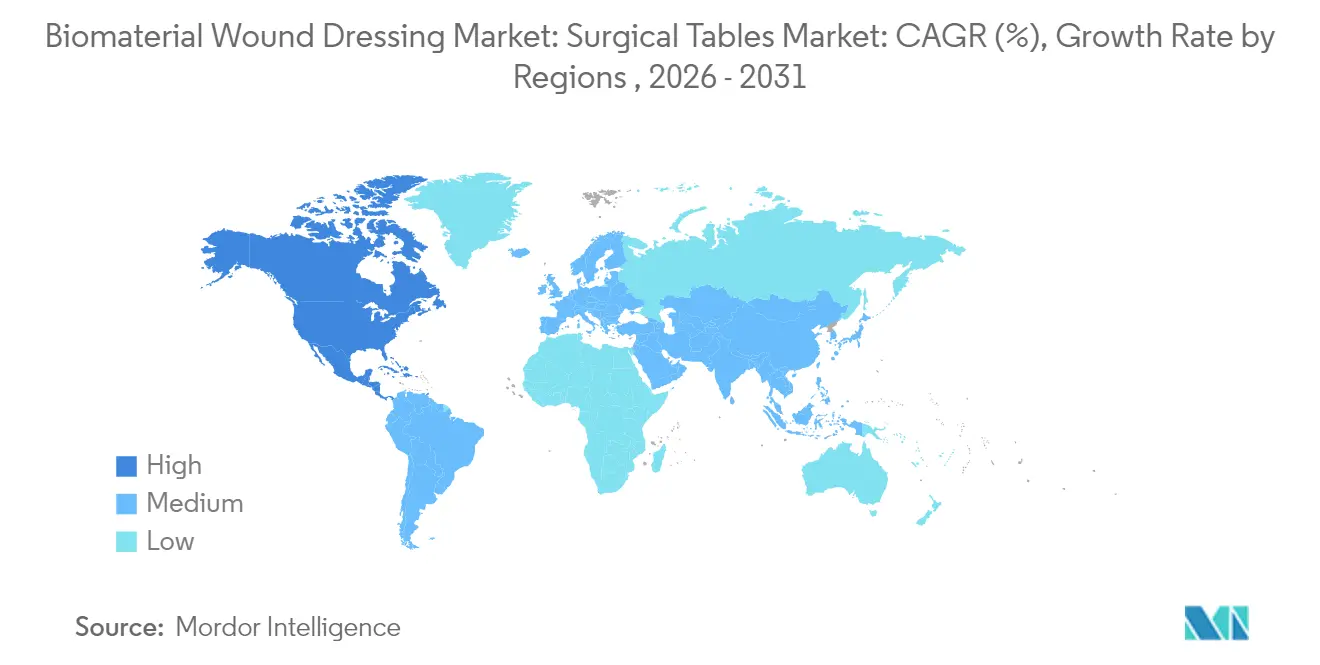

- Nach Geografie erfasste Nordamerika im Jahr 2025 45,02 % des Marktes für Biomaterial-Wundverbände, wobei der asiatisch-pazifische Raum die schnellste CAGR-Prognose von 8,58 % aufweist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Biomaterial-Wundverbände

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck zugunsten evidenzbasierter fortschrittlicher Verbände | +1.2% | Global, frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Patientengruppe mit diabetischen und geriatrischen chronischen Wunden | +1.8% | Große Auswirkung in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme ambulanter Operationen und häuslicher Pflege | +1.1% | Nordamerika und EU im Kern, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Erstattungsausweitung für bioaktive Verbände | +0.9% | Nordamerika und EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei elektrospinnfaserbasierten Nanofiber-Gerüsten | +0.8% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Militärische Einführung von Chitosan-Hämostase-Pads | +0.4% | Global, Beschaffungszyklen im Verteidigungsbereich | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorischer Druck zugunsten evidenzbasierter fortschrittlicher Verbände

Regulatoren wechseln von Ausnahmen nach Materialklasse zu leistungsbasierten Benchmarks. Der Vorschlag der FDA zur Umklassifizierung antimikrobieller Verbände in den Class-II- und Class-III-Status wird Unternehmen verpflichten, mehr klinische Daten vorzulegen, und so Massenprodukte ohne Sicherheitsvalidierung herausfiltern. Europäische Regulierungsbehörden schichten Umweltkennzahlen über traditionelle Risikobewertungen, was Entwicklungsteams dazu veranlasst, biologisch abbaubare Polymere zu bevorzugen, die sowohl Sicherheits- als auch Nachhaltigkeitstests bestehen. Gerätehersteller mit eigenen ISO-10993-Labors genießen nun kürzere Zulassungszyklen, da Verzögerungen durch externe Auftraggeber ihren Zeit-zu-Markt-Vorteil nicht mehr zunichtemachen.

Wachsende Patientengruppe mit diabetischen und geriatrischen chronischen Wunden

Die globale Diabetesprävalenz soll bis 2030 643 Millionen Erwachsene erreichen, und etwa ein Drittel wird im Laufe seines Lebens mit diabetischen Fußgeschwüren konfrontiert sein. Klinische Studien zeigen, dass ���DZ���������Ա������ä�Ի�� eine mittlere Wundflächenreduktion von 54,5 % bei chronischen �ұ�������ü����n erzielen, verglichen mit 38,8 % für konventionelle Gaze, was die Aufmerksamkeit der Kostenträger auf Lösungen lenkt, die Infektionsraten und Wiederaufnahmen senken. Da die Alterung der Bevölkerung die Immunkompromittierung verstärkt und die Re-Epithelialisierung verlangsamt, wird die Nachfrage nach bioaktiven Gerüsten, die Entzündungen hemmen und die Angiogenese stimulieren, dauerhaft bestehen bleiben.

Zunahme ambulanter Operationen und häuslicher Pflege

Ambulante Operationszentren führen heute komplexe Eingriffe durch, die einst auf stationäre Betten beschränkt waren, und verlagern die postoperative Wundversorgung auf Patienten und Familienangehörige als Pflegepersonen. Ein 2024 eingeführter All-in-One-Unterdruckverband verkürzt die Anlegezeit um 61 % und bewahrt seine Integrität für sieben Tage, was dem Fachkräftemangel in der häuslichen Pflege entgegenkommt [1]Solventum, „Solventum bringt einen All-in-One-Wundverband mit verlängerter Tragezeit für die V.A.C.-Therapie auf den Markt," solventum.com. Telemedizin-fähige Verbände mit Farbwechselsensoren alarmieren entfernte Kliniker, wenn die Exsudatsättigung einen Verbandswechsel erfordert, wodurch häusliche Pflegebesuche reduziert und die Begeisterung der Kostenträger für wertbasierte Erstattung gesteigert wird.

Erstattungsausweitung für bioaktive Verbände

UnitedHealthcare und andere große Kostenträger erstatten nun Hautersatz wie EpiFix nach vier Wochen erfolgloser Standardbehandlung, was auf eine schrittweise Ausweitung der Deckungskriterien hindeutet. Die vorübergehende Aussetzung der lokalen Deckungsbestimmungen (Local Coverage Determinations, LCDs) für Hautersatz im Jahr 2025 verhindert unsicherheitsbedingte Lagerkürzungen in ���������Գ�ä�ܲ����n und hält den Markt für Biomaterial-Wundverbände während der politischen Neuausrichtung abgepuffert. Da sich Kosten-Effektivitäts-Dossiers ansammeln, wird erwartet, dass Formulare weitere Produkte genehmigen, die weniger Klinikbesuche und schnellere Wundverschlusszeiten dokumentieren.

Durchbrüche bei elektrospinnfaserbasierten Nanofiber-Gerüsten

Kliniker in multizentrischen Studien berichteten, dass 46,6 % der Patienten mit chronischen Wunden, die mit einem Nanofiber-Spray behandelt wurden, eine vollständige Epithelialisierung ohne Rehospitalisierung erreichten, gegenüber null in den Kontrollkohorten. Nanofiber-beschichtete Baumwolle mit integrierten Lawson-Verbindungen vernichtete multiresistente Bakterien und beschleunigte den Wundverschluss in Tiermodellen, was den doppelten antimikrobiellen und regenerativen Vorteil der Technologie unterstreicht. Elektrospinnvorrichtungen mit mehreren Düsen gleichen nun Durchsatz und Fasergleichmäßigkeit aus und beseitigen frühere Engpässe, die die kommerzielle Skalierung behindert hatten.

Militärische Einführung von Chitosan-Hämostase-Pads

Militärische Gesundheitsbehörden beschaffen ��ٴDz�����-�ձ����ä�Ի��, um arterielle Blutungen innerhalb der „goldenen fünf Minuten" zu stoppen und validieren damit deren Einsatz unter extremen Bedingungen. Traumagel erhielt 2025 die FDA-Zulassung und wird für zivile Traumazimmer und Krankenwagen positioniert [2]Bios Scientia Publishers, „Traumagel FDA-Zulassung," bioscientiapublishers.com. Ein Vertrag des Verteidigungsministeriums im Wert von 75 Mio. USD für fortschrittliche Wundtherapiesysteme unterstreicht das Engagement des Verteidigungssektors weiter und senkt das Umsatzrisiko für skalierte Lieferanten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Fragmentierte Rohalginat-Lieferkette | -0.7% | Global, konzentrierte Auswirkung auf seetangabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Strenge Validierungsfristen für die Biokompatibilität | -0.5% | Global, betrifft insbesondere neue Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Recycling- und Entsorgungsbedenken bei silberhaltigen Verbänden | -0.4% | EU und Nordamerika im Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preissensitivität in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika, mit Auswirkungen auf kostenbewusste Segmente weltweit | Langfristig (≥ 4 Jahre |

| Quelle: ���ϲ����� | |||

Fragmentierte Rohalginat-Lieferkette

Der größte Teil des Alginats stammt aus Braunalgen, die in einem engen saisonalen Fenster geerntet werden, was Verbandshersteller Rohstoffpreisschwankungen und Lagerausfallrisiken aussetzt. Studien zeigen, dass kultivierter Seetang bei enzymbasierter Extraktion anstelle chemischer Methoden Wilderntequalität erreichen kann, die Einführung steht jedoch noch am Anfang [3]Phys.org, „Neue Alginat-Extraktionsmethode könnte kultivierten Seetang so gut machen wie wilden Seetang," phys.org. Da Alginat von über 600 Produktkategorien nachgefragt wird, entwickelt sich die vertikale Integration – entweder durch den Erwerb von Seetangfarmen oder den Abschluss langfristiger Abnahmeverträge – zu einer Absicherung gegen Versorgungsschocks.

Strenge Validierungsfristen für die Biokompatibilität

Eine vollständige ISO-10993-Testbatterie kann bei neuartigen Polymeren oder Nanomaterialien 18 Monate und mehrere Millionen US-Dollar in Anspruch nehmen. Kleine Entwickler sehen sich häufig mit Finanzierungslücken konfrontiert, während sie auf die Ergebnisse der Zytotoxizitäts-, Sensibilisierungs- und chronischen Toxizitätstests warten, wodurch etablierte Unternehmen mit GLP-zertifizierten Labors einen Erstbeweger-Status erlangen. Obwohl risikobasierte Abkürzungen für gut charakterisierte Materialien existieren, lösen hybride Komposite nach wie vor umfassende Endpunktpanels aus und verlängern die Markteinführungszeit.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Alginat-Führerschaft trifft auf Chitosan-Dynamik

���������Բ��ٱ������ä�Ի�� erfassten im Jahr 2025 31,12 % des Marktes für Biomaterial-Wundverbände, da ihre gelbildenden Fasern Exsudat einschließen und gleichzeitig ein mikro-feuchtes Heilungsklima aufrechterhalten. Im gleichen Jahr wiesen Chitosan-Pads jedoch die schnellste CAGR-Entwicklung von 7,70 % auf, gestützt durch Felderprobungen im militärischen Einsatz und starke antimikrobielle Eigenschaften. ���DZ���������Ա������ä�Ի�� gewinnen weiterhin bei Protokollen für chronische Wunden aufgrund ihrer Mimikry der extrazellulären Matrix, während Komposit-Verbände superabsorbierende Schichten oder antimikrobielle Nanopartikel hinzufügen, um die Indikationsbereiche zu erweitern.

Im Prognosehorizont bewegen sich Alginat-Platzhirsche in Richtung proprietärer Mischungen, die die Absorptionsfähigkeit von Alginat mit den gerinnungsauslösenden Ketten von Chitosan kombinieren, um dem Marktanteilsverlust entgegenzuwirken. Hautersatz-Sheets erzielen Premiumpreise dank der Komplexität des Tissue-Engineerings, und Spinnenseide-Prototypen mit einer Zugfestigkeit, die Stahl ebenbürtig ist, befinden sich in präklinischen Programmen. Insgesamt wird der Markt für Biomaterial-Wundverbände voraussichtlich eine Migration hin zu Mehr-Mechanismus-Sheets erleben, die Absorption, Hämostase und antibakterielle Wirkung innerhalb eines einzigen Wechselintervalls konsolidieren.

Nach Materialquelle: Natürliche Dominanz trifft auf Komposit-Innovationskraft

Natürliche Polymere machen 54,88 % der �Ѳ�����ٲ���öß�� für Biomaterial-Wundverbände aus, da Kliniker ihrer Biokompatibilität und biologischen Abbaubarkeit vertrauen und Regierungen nachhaltige Lieferketten bevorzugen. Kompositmaterialien verzeichnen mit einer CAGR von 7,93 % jedoch das höchste projizierte Wachstum, da sie natürliche Ketten wie Chitosan mit elektrospinnfaserbasierten Synthetika verbinden, die Zugfestigkeit und programmierbare Freisetzungskinetik hinzufügen. Rein synthetische Optionen werden noch skeptisch betrachtet, wenn Mikroplastikrückstände von Umweltgesundheitsbehörden beanstandet werden, doch vollständig biobasierte Synthetika schreiten durch Pilotanlagen voran.

In der Praxis könnte die nächste Welle von Komposit-Sheets pflanzliche Cellulose-Nanokristalle mit bioresorbierbaren Polyestern integrieren, um mechanische Beständigkeit und umweltfreundliche Entsorgung in Einklang zu bringen. Gerätehersteller, die lösungsmittelfreie Fertigungsverfahren beherrschen, werden voraussichtlich von erleichterten Regulierungsaudits und niedrigeren CO₂-Angaben profitieren – Merkmale, die Kostenträger zunehmend in ihre Beschaffungsbewertungen einbeziehen. Folglich werden Anbieter von Kompositmaterialien an Verhandlungsmacht auf einem Markt für Biomaterial-Wundverbände gewinnen, der nach umweltfreundlicheren, robusteren und datenreicheren Verbänden strebt.

Nach Wirkmechanismus: Feuchtigkeitskontrolle dominiert, Intelligenz wächst

Feuchtigkeitserhaltende Verbände hielten im Jahr 2025 einen Anteil von 42,96 % der �Ѳ�����ٲ���öß�� für Biomaterial-Wundverbände, da das Flüssigkeitsgleichgewicht der Eckpfeiler der epithelialen Zellmigration bleibt. Dennoch belegen bioaktive und intelligente Verbände mit einer CAGR von 8,03 % den höchsten Wachstumsplatz, angetrieben durch intelligente Sensoren, die pH-Anstiege oder bakterielle Belastung vor dem Auftreten visueller Symptome anzeigen. ��ä���Dz��ٲ��پ�������e Pads, die historisch bei Feldtraumata eingesetzt wurden, treten nun in Dialysezentren ein, wo Antikoagulations-Patienten einen schnellen Wundverschluss an Zugangsstellen benötigen.

Das Ökosystem erlebt auch elektroaktive Sheets, die Mikroströme aussenden, um die Angiogenese zu beschleunigen und die Wirksamkeit über das passive Feuchtigkeitsmanagement hinaus zu steigern. Frühe Studien verzeichnen einen Wundverschluss von 99,75 % gegenüber 94 % bei konventioneller Feuchttherapie, was auf Ergebnisse mit Stufenwechselpotenzial hindeutet. Da ���������Գ�ä�ܲ���� zunehmend auf Fernüberwachung setzen, können intelligente Verbände, die Daten an klinische Dashboards übertragen, höhere Stückpreise rechtfertigen, indem sie ungeplante ambulante Besuche reduzieren.

Nach Anwendung: Chronische Wunden verankern das Volumen; Traumaversorgung wächst schneller

Wunden repräsentierten im Jahr 2025 64,77 % des Umsatzes und bildeten die Grundlage des Marktes für Biomaterial-Wundverbände mit stetigem Patientenzustrom aus Druckgeschwüren, Venengeschwüren an den Beinen und postoperativen Inzisionen. Traumatische Verletzungen – bestehend aus Schlachtfeld-, Verkehrsunfall- und Arbeitsunfallfolgen – verzeichnen jedoch die schnellste CAGR von 8,14 % bis 2031, da militärische Feldausrüstungen zu zivilen Notfallmedizin-Standardmitteln werden. Verbrennungen bleiben eine hochmargige Nische, in der mit Wachstumsfaktoren angereicherte Folienverbände die Häufigkeit von Transplantationen und stationäre Aufenthalte reduzieren.

Für die Zukunft könnten Traumazentren Chitosan-basierte Schäume einsetzen, die sprudelnde Blutungen innerhalb von 300 Sekunden stoppen, während diabetische Kliniken Kollagenmatrizes einsetzen, die chronische Entzündungsmarker herunterregulieren. Jedes Teilsegment wird weiterhin maßgeschneiderte Absorptionsraten, Konformationsprofile und Wechselintervalle fordern, was die Portfoliodiversifizierung über den gesamten Markt für Biomaterial-Wundverbände antreibt.

Nach Endanwender: ���������Գ�ä�ܲ���� sichern das Volumen; häusliche Pflege beschleunigt sich

���������Գ�ä�ܲ���� behielten im Jahr 2025 einen Anteil von 60,69 %, da komplexe Wunden nach wie vor auf chirurgisches Débridement, Unterdruckvorrichtungen und multidisziplinäre Betreuung angewiesen sind, die hauptsächlich in Akuteinrichtungen zu finden ist. Die häusliche Gesundheitsversorgung verzeichnet jedoch mit einer CAGR von 7,84 % das schnellste Wachstum, da Versicherer kostengünstigere Settings und selbstpflegefreundliche Verbände fördern. Spezialisierte ambulante Wundkliniken und Langzeitpflegeeinrichtungen bilden das „Sonstige"-Cluster, das Langzeit-Verbände mit intuitiven Wechselindikatoren fordert.

Die Telemedizin erleichtert die Fernüberwachung; intelligente Verbände übertragen nun Exsudatvolumentrends und erkennen geruchserzeugende Anaerobier, was zu weniger Klinikbesuchen führt. Hersteller integrieren daher Abzieh-und-Auflege-Applikatoren, Farbhinweise und Schritt-für-Schritt-QR-Code-Anleitungen, um den Schulungsaufwand zu reduzieren. Der Markt für Biomaterial-Wundverbände wird sich daher auf patientenzentrierte Darreichungsformen verlagern, ohne klinische Strenge zu opfern.

Geografische Analyse

Nordamerika hält 45,02 % des Marktes für Biomaterial-Wundverbände aufgrund robuster Erstattungswege, dichter Traumazentren und früher Einführung sensorbestückter Sheets. Die FDA-Klarheit bei Class-II- und Class-III-Einreichungen erhält eine vorhersehbare Pipeline aufrecht und ermutigt Risikokapital für Start-ups, die unerfüllte Bedürfnisse im Bereich diabetischer Fußgeschwüre ansprechen. Kooperationen zwischen Wissenschaft und Industrie verkürzen zudem Ideenfindungs-bis-Studie-Zyklen und machen die Region zu einem Schmelztiegel für Gerüste der nächsten Generation.

Europa ist eine reife, aber umweltbewusste Region, in der die Konformität mit der Medizinprodukteverordnung (MDR) nun Produktsicherheit mit Lebenszyklusnachhaltigkeit verknüpft. Lieferanten mit biologisch abbaubaren Substraten und Rücknahmeprogrammen erhalten Beschaffungspunkte von nationalen Gesundheitsdiensten. Schwedens Bereitschaft für fortschrittliche Verbände veranschaulicht die Kostenträgerbereitschaft, Premium-Komposite zu erstatten, wenn klinische Dossiers eine reduzierte Pflegestundenanzahl nachweisen.

Der asiatisch-pazifische Raum verzeichnet mit 8,58 % die höchste CAGR, da Urbanisierung und Lebensstilerkrankungen die Fallzahlen chronischer Wunden steigen lassen. China baut extramurale Wundversorgungsnetzwerke auf, die ambulante Kliniken, Telemedizin und standardisierte Protokolle koordinieren und so die adressierbare Basis für intelligente Verbände erweitern. Japans klare, aber komplexe Gerätenomenklatur unter der Pharmaceuticals and Medical Devices Agency (PMDA) verlangsamt den Einstieg für kleinere Unternehmen, belohnt jedoch diejenigen, die den Zulassungsweg abschließen, mit starkem Ärzteverttrauen. Indiens regulatorisches Umfeld hält die inländische Produktion niedrig, aber steigende Importe decken nur einen Bruchteil des enormen Bedarfs und öffnen Türen für kosteneffektive Lösungen auf Basis natürlicher Polymere.

Wettbewerbslandschaft

Der Markt für Biomaterial-Wundverbände ist mäßig fragmentiert: Traditionsreiche Medizintechnik-Multis dominieren die führenden Alginat- und Kollagen-Linien, während fokussierte Innovatoren mit Nanofiber-Sprays und KI-gestützten intelligenten Sheets stören. Plattformstrategien dominieren; Unternehmen bündeln feuchtigkeitskontrollierende Folien, antimikrobielle Nanopartikel und Biosensorarrays in einzelne Lager-Handelseinheiten, die unter einheitlichen HCPCS-Erstattungslinien kodiert sind.

Vertikale Integrationstrends halten an, da Alginatknappheit Käufer veranlasst, Seetangfarmen zu sichern oder jahrzehntelange Lieferverträge abzuschließen und sich so gegen Rohstoffschocks abzusichern. Gleichzeitig verkürzen Unternehmen mit eigenen ISO-10993-Suiten Produktiterationschleifen und bauen breitere Portfolios auf, ohne Verzögerungen durch externe Labors in Kauf zu nehmen. Technologiepartnerschaften – etwa zwischen Polymerchemikern und Halbleitersensor-Teams – beschleunigen die Intelligenzebene auf traditionellen Verbänden.

Aufkommende weiße Flecken liegen in personalisierten Wundversorgungsalgorithmen: Plattformen, die Patientenkomorbidität, Wundgeometrie und Exsudatzusammensetzung aufnehmen, um Verbandstyp, Wechselintervall und Begleittherapie zu empfehlen. Die FDA-Zulassung von Symvess im Jahr 2024, einem azellulären gewebetechnisch hergestellten Gefäß, unterstreicht die regulatorische Bereitschaft, neuartige Biomaterial-Konstrukte jenseits planarer Sheets zu genehmigen, und schafft einen Präzedenzfall für dreidimensionale Gerüste in komplexen Traumaszenarien.

Marktführer im Bereich Biomaterial-Wundverbände

ConvaTec Group PLC

Smith & Nephew PLC

Mölnlycke Health Care AB

B. Braun Melsungen AG

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SolasCure erhielt von der FDA die Fast-Track-Bezeichnung für Aurase Wound Gel zur Behandlung von Kalziphylaxie-�ұ�������ü����n, einer schwerwiegenden Erkrankung mit hoher Sterblichkeitsrate. Das Hydrogel setzt Tarumase frei, ein rekombinantes Enzym, das auf Fibrin, Kollagen und Elastin in Wunden abzielt und sich derzeit in Phase-II-Studien für venöse Beingeschwüre befindet.

- Mai 2025: Smith+Nephew sicherte einen Vertrag des Verteidigungsministeriums im Wert von 75 Mio. USD zur Lieferung fortschrittlicher Wundtherapiesysteme, was das Vertrauen des Militärsektors in Biomaterial-Technologien demonstriert und Umsatztransparenz für Verteidigungsanwendungen schafft.

- Juni 2022: Collagen Matrix, ein in den Vereinigten Staaten ansässiges Unternehmen für regenerative Medizin, erhielt von der Food and Drug Administration (Lebensmittel- und Arzneimittelbehörde) eine 510(k)-Zulassung für einen neuen fibrilläres Kollagen-Wundverband, eine saugfähige mikrofibrillare Matrix zur Behandlung von Wunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Biomaterial-Wundauflagen als alle fortschrittlichen Abdeckungen, die aus natürlichen oder biotechnologisch hergestellten Polymeren wie Alginat, Kollagen, Chitosan, Hyaluronsäure und mehrschichtigen Verbundstoffen hergestellt werden, die Feuchtigkeit aufrechterhalten, bioaktive Wirkstoffe abgeben und die Geweberegeneration bei akuten oder chronischen Wunden aktiv unterstützen. Der Wert spiegelt nur werkseitig hergestellte sterile Wundauflagen wider, die zu Ab-Werk-Preisen an das Gesundheitswesen oder die häusliche Pflege geliefert werden.

Ausschluss vom Geltungsbereich: Topische antiseptische Lösungen, herkömmliche Watte- oder Mullbinden, Unterdruck-Kits und eigenständige Injektionspräparate mit Wachstumsfaktoren fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Hydrokolloide

- ���������Բ��ٱ������ä�Ի��

- ���DZ���������Ա������ä�Ի��

- ��ٴDz�����-�ձ����ä�Ի��

- Hautersatz

- ���dz���Dz�����-/���dz������Բ��پ��DzԲ��������ä�Ի��

- Sonstige Produkte

- Nach Materialquelle

- Natürliche Biomaterialien

- Synthetische Biomaterialien

- Komposit-Biomaterialien

- Nach Wirkmechanismus

- Feuchtigkeitserhaltend

- Antimikrobiell

- ��ä���Dz��ٲ��پ�������

- Bioaktiv/Intelligent

- Nach Anwendung

- Wunden

- Verbrennungen

- �ұ�������ü����

- Chirurgische Inzisionen

- Traumatische Verletzungen

- Sonstige Anwendungen

- Nach Endanwender

- ���������Գ�ä�ܲ����

- Häusliche Gesundheitsversorgung

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Kliniker in Verbrennungsabteilungen, Spezialisten für diabetische Füße, Beschaffungsmanager von Krankenhausgruppen in Nordamerika, Europa und im asiatisch-pazifischen Raum sowie Produktmanager von Verbandstoffherstellern. Diese Gespräche bestätigten die Verwendungsraten von Verbänden, die Preisstreuung und die Geschwindigkeit, mit der Chitosan und hybride Verbundstoffe die Protokollrichtlinien durchdringen, und halfen uns, die Annahmen auf dem Schreibtisch abzugleichen.

Desk Research

Wir beginnen mit der Kartierung des Universums der behandelten Wunden anhand öffentlicher Datensätze der Weltgesundheitsorganisation, der International Diabetes Federation, der OECD-Gesundheitsstatistiken, der US-amerikanischen HCUP-Entlassungsdateien für Chirurgen und der Eurostat-Krankenhausaktivitätsdaten. Fachverbände wie die European Wound Management Association und die Advanced Wound Care Coalition liefern Benchmarks zur Prävalenz, zu Veränderungen bei der Kostenerstattung und zu den Zeitplänen für die Einführung von Technologien. Unternehmensberichte, Investorendecks und behördliche Einreichungen geben Aufschluss über den Produktmix und die durchschnittlichen Verkaufspreise, die dann durch Versandspuren von Volza, den von Dow Jones Factiva erfassten Nachrichtenfluss und Patentinformationen von Questel ergänzt werden. Dieser Satz ist nur beispielhaft; viele zusätzliche offene und kostenpflichtige Quellen untermauern unsere Schreibtischarbeit.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Prävalenz-zu-Behandlung-Modell wandelt den Bestand an Patienten mit chronischen Wunden und die Häufigkeit von chirurgischen Eingriffen in die Nachfrage nach Verbandstoffen um, gefolgt von selektiven Bottom-Up-Prüfungen unter Verwendung von stichprobenartig erhobenen ASP-x-Einheitsdaten von großen Lieferanten und Händlern. Zu den Schlüsselvariablen gehören das Bevölkerungswachstum bei Diabetikern, Traumaeinweisungen, durchschnittliche Verbandssätze pro Patientenepisode, der Umfang der Kostenerstattung, Kurven für die Einführung von Verbundmaterialien und Währungsänderungen auf Länderebene. Die Prognosen verwenden eine multivariate Regression, die mit einer Szenarioanalyse kombiniert wird, um regulatorische oder preisliche Schocks zu erfassen. Die Koeffizienten werden vor ihrer Fertigstellung mit Expertengremien einem Stresstest unterzogen. Lücken, in denen die Bottom-up-Stichproben dünn sind, werden durch gewichtete regionale Proxies und Sensitivitätsbereiche überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine mehrstufige Prüfung: automatische Abweichungsmarkierungen, Gegenkontrollen durch Peer-Analysten und die Freigabe durch leitende Angestellte. Die Berichte werden jährlich aktualisiert und zwischenzeitlich überarbeitet, wenn wichtige Ereignisse, wie z. B. größere Änderungen bei der Erstattung oder große Rückrufaktionen, eintreten. Ein abschließender Validierungslauf wird kurz vor der Freigabe durchgeführt, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Biomaterial-Wundverband Baseline Verlässlichkeit befiehlt

Veröffentlichte Schätzungen weichen oft voneinander ab, da die Unternehmen den Produktumfang, die Preiserfassungspunkte, die Aktualisierungshäufigkeit und die zugrunde liegenden klinischen Annahmen variieren. Unsere disziplinierte Auswahl von Wundtypen, die Einbeziehung der Kanäle Krankenhaus und häusliche Pflege sowie die jährliche Aktualisierung gewährleisten einen ausgewogenen Referenzpunkt.

Wichtige Lücken entstehen, wenn andere Verlage zusammengesetzte Bio-Dressings ausschließen, ASPs einfrieren oder sich auf Verkaufsprüfungen verlassen, die auf ���������Գ�ä�ܲ���� mit hohem Einkommen beschränkt sind. Das Modell von Mordor hingegen verknüpft die Epidemiologie der Patienten mit dynamischen Preisleitern, die durch Befragungen vor Ort bestätigt wurden, und sorgt so für Konsistenz in verschiedenen Regionen und über einen längeren Zeitraum hinweg.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 7,19 B (2025) | ���ϲ����� | - |

| USD 6,63 B (2024) | Globale Unternehmensberatung A | Zählt nur die wichtigsten Krankenhaus-SKUs; lässt Volumen für die häusliche Pflege aus |

| USD 5,80 B (2023) | Fachzeitschrift B | Ausgeschlossen sind Komposit- und Nanofaser-Verbände |

| USD 6,18 B (2025) | Industrieverband C | Verwendet flache globale ASP ohne Anpassung der Kanalmischung |

Zusammengenommen zeigt der Vergleich, dass sich die Zahlen dem Mordor-Benchmark annähern, wenn der Umfang des Aufgabenbereichs und die variable Strenge zunehmen. Die Kunden erhalten somit eine transparente, reproduzierbare Ausgangsbasis, die auf klar definierten Faktoren und einer regelmäßigen Validierung beruht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Biomaterial-Wundverbände?

Die �Ѳ�����ٲ���öß�� für Biomaterial-Wundverbände beläuft sich im Jahr 2026 auf 7,72 Mrd. USD und steuert bis 2031 bei einer CAGR von 7,39 % auf 11,04 Mrd. USD zu.

Wer sind die wichtigsten Akteure auf dem Markt für Biomaterial-Wundverbände?

ConvaTec Group PLC, Smith & Nephew PLC, Mölnlycke Health Care AB, B. Braun Melsungen AG und 3M sind die wichtigsten Unternehmen, die auf dem Markt für Biomaterial-Wundverbände tätig sind.

Welche Region wächst im Markt für Biomaterial-Wundverbände am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,58 % wachsen, angetrieben durch zunehmende chronische Erkrankungen und einen wachsenden Zugang zur Gesundheitsversorgung.

Welche Region hat den größten Anteil am Markt für Biomaterial-Wundverbände?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Biomaterial-Wundverbände.

Warum gewinnen Komposit-Biomaterialien an Aufmerksamkeit?

Komposit-Verbände verbinden natürliche Polymere mit technisch entwickelten Gerüsten und bieten die von Klinikern geforderte Biokompatibilität sowie größere mechanische Festigkeit und kontrollierte Wirkstofffreisetzung.

Seite zuletzt aktualisiert am: