Marktgröße und Marktanteil für bioanalytische Testdienstleistungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

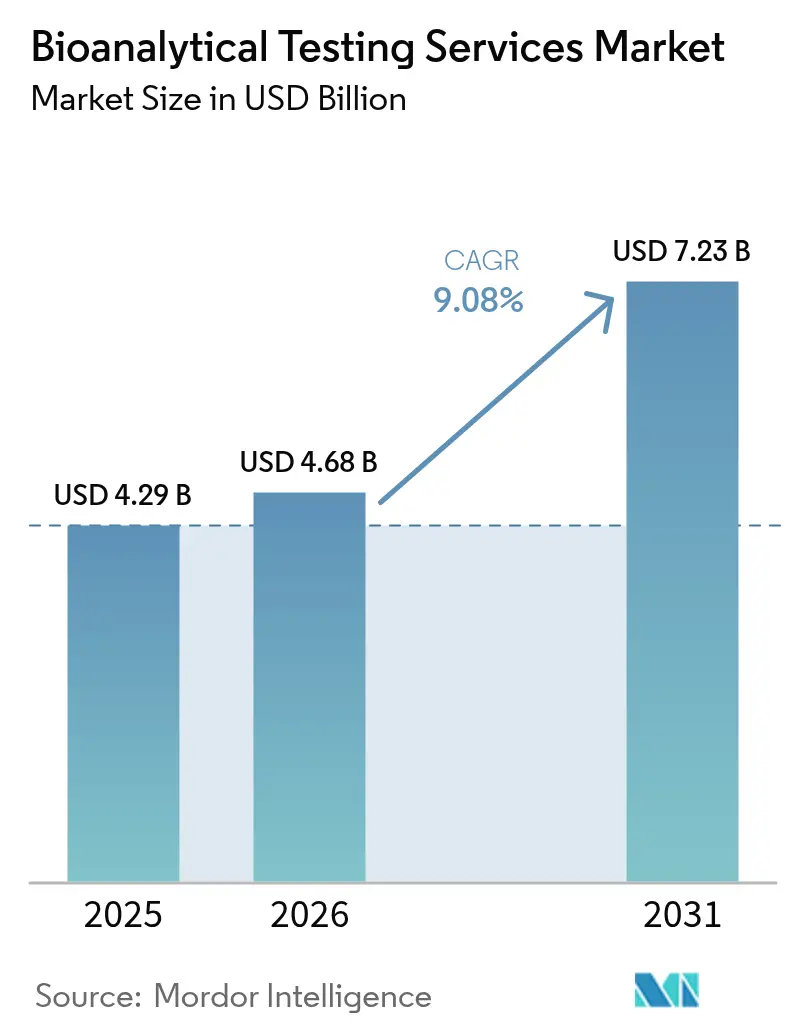

| Marktgröße (2026) | 4.68 Milliarden US-Dollar |

| Marktgröße (2031) | 7.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bioanalytische Testdienstleistungen von ���ϲ�����

Die Marktgröße für bioanalytische Testdienstleistungen wird für 2026 auf 4,68 Milliarden USD geschätzt und wächst gegenüber dem Wert von 4,29 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 7,23 Milliarden USD zeigen, mit einer CAGR von 9,08 % über den Zeitraum 2026–2031.

Die Beschleunigung spiegelt den Übergang des Sektors von einer unterstützenden Funktion zu einem strategischen Treiber für Programme der Präzisionsmedizin, regulatorische Einreichungen und schnellere Arzneimittelentwicklungszyklen wider. Outsourcing bildet nun die Grundlage für mehr als 50 % der klinischen Studienanalytik, da Auftraggeber feste Labore reduzieren und sich auf spezialisierte Auftragsforschungsorganisationen (CROs) für Hochdurchsatzkapazitäten stützen. Biologika, Biosimilars und komplexe Modalitäten erfordern hochauflösende Instrumente, die nur wenige Auftraggeber intern vorhalten, was zu mehrjährigen Serviceverträgen für Ligandenbindungsassays, hochauflösende Massenspektrometrie und Immunogenitätstests führt. Gleichzeitig fördert der globale Vorstoß zur Harmonisierung von Leitlinien wie ICH M10 einen einheitlichen Validierungsansatz, der Wiederholungstests reduziert und gleichzeitig die technischen Anforderungen an Labore erhöht. Lieferkettenunterbrechungen während der COVID-19-Pandemie haben Outsourcingentscheidungen weiter gestärkt und die Einführung automatisierter Plattformen beschleunigt, die die Assay-Durchlaufzeiten verkürzen.

Wesentliche Erkenntnisse des Berichts

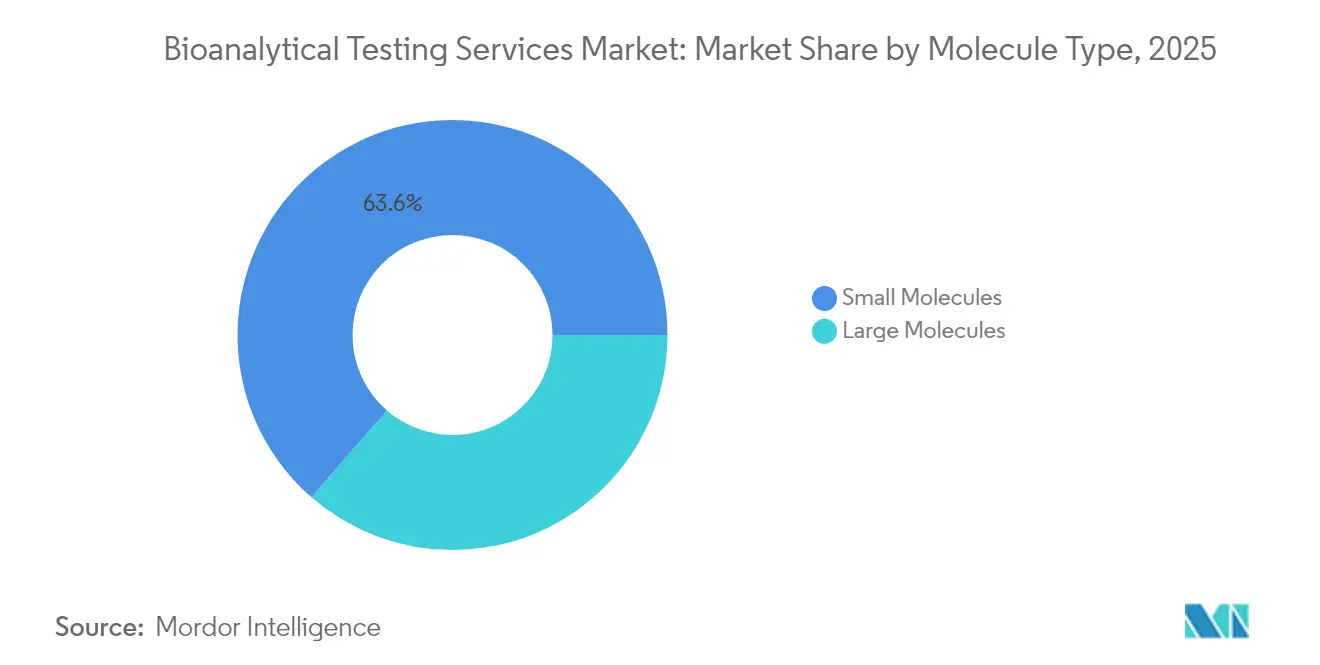

- Nach Molekültyp hielten kleine Moleküle im Jahr 2025 einen Marktanteil von 63,62 % am Markt für bioanalytische Testdienstleistungen, während für große Moleküle eine CAGR von 11,12 % bis 2031 prognostiziert wird.

- Nach Testtyp entfiel auf Bioverfügbarkeit und Bioäquivalenz im Jahr 2025 ein Umsatzanteil von 36,10 %; Biomarker-Assays sollen bis 2031 mit einer CAGR von 12,31 % wachsen.

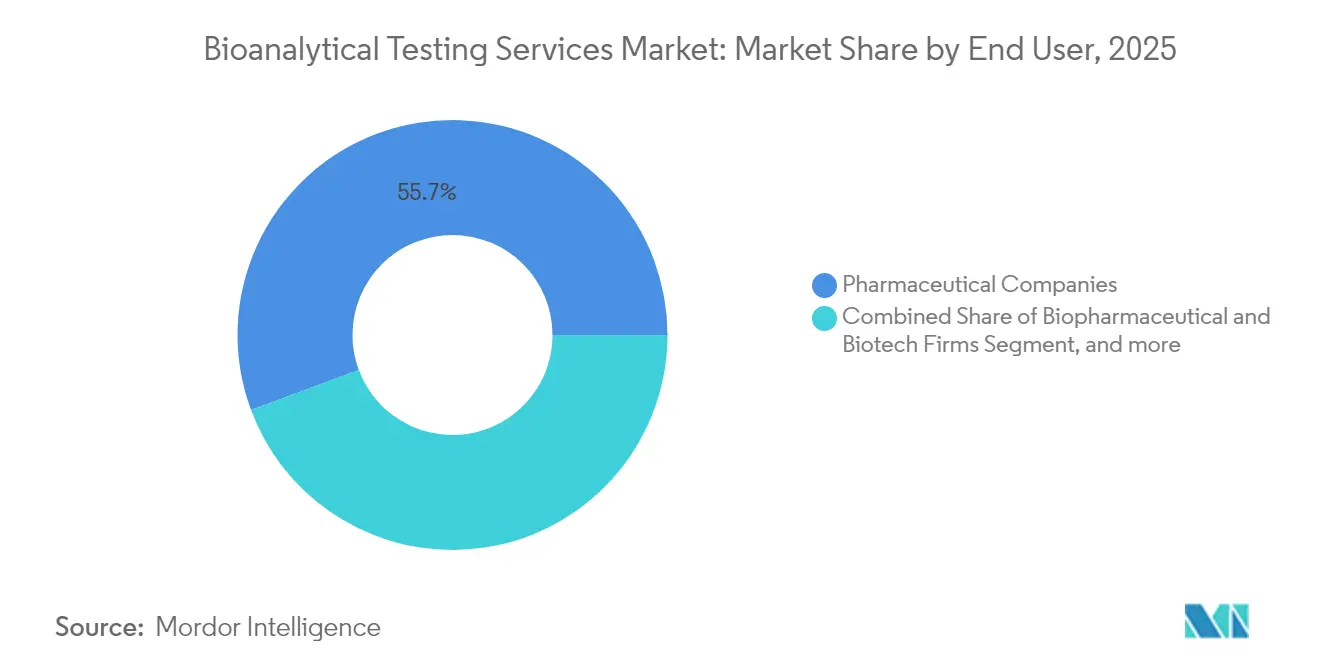

- Nach Endnutzer kontrollierten Pharmaunternehmen im Jahr 2025 einen Anteil von 55,68 % an der Marktgröße für bioanalytische Testdienstleistungen, während CDMOs zwischen 2026 und 2031 auf eine CAGR von 13,03 % zusteuern.

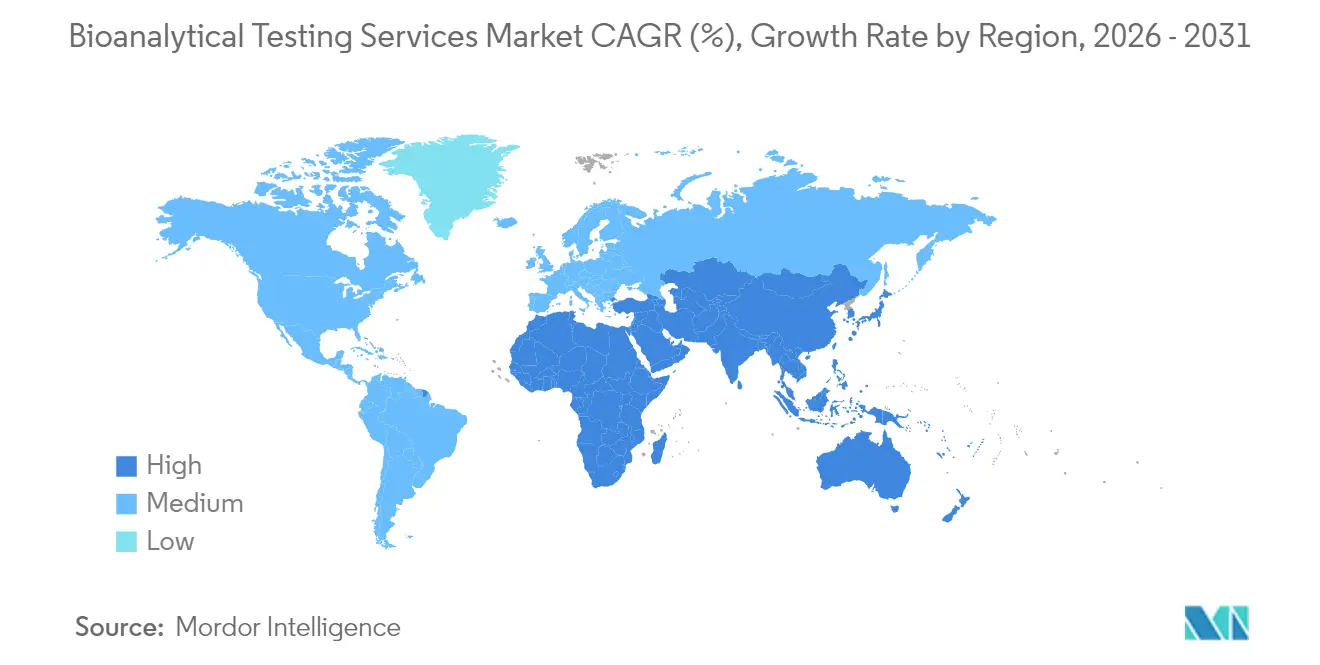

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,92 %; Asien-Pazifik soll bis 2031 mit einer CAGR von 11,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für bioanalytische Testdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Auslagerung von Analysetests | +2.1% | Global, mit Nordamerika & EU als führende Märkte | Mittelfristig (2–4 Jahre) |

| Erweiterung der Pipeline für Biologika & Biosimilars | +1.8% | Global, konzentriert in den USA, EU und aufstrebenden APAC-Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende globale klinische Studienvolumina | +1.5% | APAC als Kern, Ausstrahlungseffekte auf MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Vorgaben für PK/PD & BE | +1.2% | Global, mit Harmonisierung zwischen FDA, EMA und PMDA | Langfristig (≥ 4 Jahre) |

| Einführung von Mikroprobenahme & DBS in dezentralisierten Studien | +0.9% | Nordamerika & EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Analytik zur Verkürzung der Assay-Durchlaufzeit | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Auslagerung von Analysetests

Pharmazeutische Auftraggeber verlagern Kapital von festen Laboren zu flexiblen, technologiegestützten Partnerschaften, wodurch die Outsourcing-Durchdringung auf ein beispielloses Niveau steigt. Biologika-Workflows, die Verunreinigungsdetektion im Sub-ppm-Bereich und Multiplex-Ligandenbindungsassays erfordern, liegen nun fast vollständig bei CROs. Pandemiebeschränkungen verstärkten diesen Wandel, da interne Labore schlossen, während CRO-Netzwerke durch Notfallwiederherstellungsprotokolle in Betrieb blieben.[1]PMC-Autoren, "Auswirkungen von COVID-19 auf die Laborauslagerung," ncbi.nlm.nih.gov Der Zugang zu hochauflösenden Massenspektrometern zum Preis von 500.000 USD pro Gerät und automatisierten Probenpräparationsrobotern bleibt ein entscheidender Faktor für kleinere Biotech-Unternehmen, die schnelle Datenauswertungen benötigen.

Erweiterung der Pipeline für Biologika & Biosimilars

Großmolekül-Zulassungen machten 46 % der FDA-Freigaben im Jahr 2025 aus, angetrieben durch monoklonale Antikörper, Fusionsproteine und Antikörper-Wirkstoff-Konjugate, die orthogonale Assays zur Beurteilung von Wirksamkeit, Glykosylierung und Wirtszellproteingehalt erfordern. [2]ACM Global Laboratories, "Trends bei der Analyse großer Moleküle," acmgloballabs.com Mehr als 240 Biosimilars befinden sich in aktiver Entwicklung, was die Nachfrage nach vergleichender Analytik stärkt, die sich auf molekulare Ähnlichkeit statt auf teure Wirksamkeitsstudien konzentriert. Regulierungsbehörden wie die britische MHRA signalisieren Bereitschaft, bestimmte Wirksamkeitsstudien zu erlassen, wenn analytische Belege überzeugend sind, was die Einführung fortschrittlicher biophysikalischer Techniken und multivariater Statistiken beschleunigt.

Wachsende globale klinische Studienvolumina

Asien-Pazifik-Prüfer verzeichneten zweistelliges Studienwachstum, da Auftraggeber kosteneffiziente Einschreibung, ethnisch vielfältige Kohorten und optimierte Genehmigungen in ��ü���ǰ���, Taiwan und Japan anstrebten. CROs wie Novotech verarbeiten nun etwa 34.000 Proben pro Monat in neuen APAC-Einrichtungen, was den regionalen Bedarf an PK-, PD- und Immunogenitätsassays speist. Westliche geopolitische Unsicherheiten, Kapazitätsengpässe und Inflationsdruck motivieren die weitere Verlagerung von Studien in östliche Regionen.

Strenge regulatorische Vorgaben für PK/PD & BE

ICH M10 harmonisiert Validierungsvorlagen, führt jedoch Kreuzvalidierungs- und Parallelitätsprüfungen ein, die bestehende Qualitätsmanagementsysteme belasten. Die FDA-Entwurfsanleitung von 2024 zur Datenintegrität schreibt risikobasierte elektronische Aufzeichnungen vor und erweitert die Audit-Trail-Überprüfung, was Investitionen in Laborinformationsmanagementsoftware und robotergestützte Datenprüfungspipelines erfordert, die manuelle Schritte um bis zu 86 % reduzieren können.[3]Bundesregister, "Datenintegrität in Bioäquivalenzstudien," federalregister.gov Labore mit globalen Einreichungen müssen nun unterschiedliche Schwellenwerte für hochvariable Arzneimittel, NTI-Verbindungen und Mikroprobenahmeprotokolle berücksichtigen, was den Aufwand für multinationale Projekte erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Komplexe & sich schnell verändernde globale Vorschriften | -1.4% | Global, mit besonderer Komplexität bei der FDA-EMA-Harmonisierung | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten bioanalytischen Wissenschaftlern | -0.9% | Hauptsächlich Nordamerika & EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für HR-Massenspektrometrieplattformen | -0.7% | Global, mit stärkerem Einfluss auf kleinere Labore | Mittelfristig (2–4 Jahre) |

| Risiken für die Probenintegrität bei Heimprobenahmen | -0.5% | Nordamerika & EU als Vorreiter dezentralisierter Studien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Komplexe & sich schnell verändernde globale Vorschriften

Unterschiedliche regionale Anforderungen führen weiterhin zu Mehrprotokoll-Validierungsplänen, die Entwicklungsbudgets um 15–20 % aufblähen. Eine mögliche FDA-Aufsicht über laborentwickelte Tests (LDTs) wird klinische Labore in arzneimittelartige GMP-Systeme einbeziehen und Kapitalinvestitionen in Dokumentation, Änderungskontrolle und Datenintegritätsarchitektur erfordern. Kleinere Anbieter ohne integrierte Regulierungsteams sehen sich angesichts steigender Compliance-Kosten mit Wettbewerbsnachteilen konfrontiert.

Mangel an qualifizierten bioanalytischen Wissenschaftlern

Fähigkeiten in hochauflösender Massenspektrometrie, Datenwissenschaft und Regulierungsangelegenheiten sind weiterhin knapp, da akademische Programme hinter den Technologiezyklen der Industrie zurückbleiben. Pandemiebedingter Laborschließungen schränkten die praktische Ausbildung für neue Absolventen ein und vergrößerten die Kompetenzlücke. Einige Anbieter begegnen dem mit „Dark Labs”, die Robotik und KI einsetzen, um einen 24-Stunden-Durchsatz mit minimalem menschlichen Eingriff zu erzielen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Molekültyp: Große Moleküle treiben Innovation voran

Große Moleküle gewannen rasch an Dynamik, obwohl kleine Moleküle im Jahr 2025 noch 63,62 % des Marktanteils für bioanalytische Testdienstleistungen hielten. Das Segment der großen Moleküle expandiert mit einer CAGR von 11,12 % aufgrund monoklonaler Antikörper, Fusionsproteine und Peptidtherapeutika, die Ligandenbindungsassays, zellbasierte Wirksamkeitstests und Immunogenitätsbewertungen erfordern. Diese Nachfrage verpflichtet Labore, Hochdurchsatz-Gyrolab-Immunoassay-Plattformen und Massenspektrometrie-Workflows mit Multi-Attribut-Methoden zu installieren, die strukturelle Varianten innerhalb von Minuten identifizieren.

Die Investitionsintensität steigt weiter. WuXi AppTec beispielsweise hat die Peptidherstellungskapazität auf 32.000 L Festphasensynthesereaktoren erhöht, was einen Anstieg der vergleichenden Analyseanfragen von Biosimilar-Entwicklern unterstützt. Auftraggeber bevorzugen analytische Ähnlichkeitspakete gegenüber langen Wirksamkeitsstudien und treiben fortschrittliche orthogonale Techniken in den Routineservice. Da sich die Pipeline diversifiziert, wird der Markt für bioanalytische Testdienstleistungen stark auf interdisziplinäre Fachkenntnisse in Biochemie, Statistik und Automatisierung angewiesen sein, um der wachsenden Komplexität gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Testtyp: Biomarker-Assays führen die Innovation an

Bioverfügbarkeits- und Bioäquivalenzarbeiten machten 2025 36,10 % des Umsatzes aus und sichern die regulatorische Compliance für Generika. Dennoch dominieren Biomarker-Assays das Wachstum mit einer CAGR von 12,31 %, was Präzisionsmedizinstrategien widerspiegelt, die in mehr als 40 % der jüngsten FDA-Zulassungen vorkommen. Auftraggeber fordern zunehmend Multi-Omics-Panels, die Proteomik, Metabolomik und Lipidomik kombinieren, um Patienten zu stratifizieren – eine Fähigkeit, die von Unternehmen wie Dalton Bioanalytics durch Single-Run-Assays entwickelt wurde, die Kosten senken und die Datentiefe erhöhen.

KI-gestützte Analytik verkürzt Durchlaufzeiten und ermöglicht nahezu Echtzeit-Dosisanpassungen in adaptiven Studien. Immunogenitäts- und neutralisierende Antikörper-Assays weisen ebenfalls eine robuste Nachfrage auf, da die Biologika-Volumina steigen und ultrageringe Nachweisgrenzen sowie Bestätigungs-Workflows erforderlich sind. ADME-Studien bleiben grundlegend, aber hochauflösende Plattformen erhöhen die Effizienz der Metabolitenkartierung und verankern ihre Relevanz im breiteren Servicemix der Branche für bioanalytische Testdienstleistungen.

Nach Endnutzer: CDMOs beschleunigen Partnerschaftsmodelle

Pharmaunternehmen kontrollierten 55,68 % des Umsatzes im Jahr 2025, doch Auftragsforschungs- und -herstellungsorganisationen steuern auf eine CAGR von 13,03 % zu, da integrierte Forschungs-bis-Herstellungs-Partnerschaften an Bedeutung gewinnen. BioDuros CRDMO-Modell veranschaulicht die Attraktivität: Einheitliche Entdeckungs-, Analyse- und GMP-Herstellungsprozesse reduzieren Technologietransferrisiken und verkürzen Zeitrahmen. CDMOs skalieren bioanalytische Labore, um Biologika-Pipelines zu unterstützen, und erschließen dadurch mehrjährige Rahmendienstleistungsvereinbarungen.

WuXi Biologics verzeichnete Wachstum beim Nicht-COVID-Serviceumsatz, was die Beständigkeit integrierter Engagements belegt. Akademische und öffentliche Forschungseinrichtungen bleiben stetige, aber langsamere Wachstumsnutzer, die sich auf translationale Forschung statt auf kommerzielle Einreichungen konzentrieren. Insgesamt wird die an CDMOs gebundene Marktgröße für bioanalytische Testdienstleistungen zunehmen, da Auftraggeber Anbieter für eine umfassende Verantwortlichkeit konsolidieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 41,92 % des globalen Umsatzes, gestützt durch konzentrierte Pharmahauptsitze, FDA-Nähe und umfangreiche GLP-Infrastruktur. Große Anbieter wie Labcorp beschäftigen mehr als 14.000 Mitarbeiter in inländischen Laboren, die führende Arzneimittelprogramme unterstützen. Dennoch belasten Talentmangel und hohe Arbeitskosten die Margen und treiben selektives Outsourcing in kostengünstigere Regionen. Kanadische Einrichtungen ergänzen die US-Kapazität mit zweisprachigen Einreichungen, während Mexikos Nearshoring-Dynamik neue Investitionen in GLP-Standorte fördert, die mit US-Importregeln konform sind.

Europa belegt den zweiten Platz aufgrund kohärenter EMA-Rahmenbedingungen und Führerschaft bei Biosimilars. Deutschland, Frankreich und das Vereinigte Königreich beherbergen Cluster von CRO- und CDMO-Einrichtungen, die mit akademischen Zentren zusammenarbeiten, und Eurofins Scientific allein betreibt über 900 europäische Labore, die jährlich 450 Millionen Tests durchführen. Nach dem Brexit beschleunigte das Vereinigte Königreich Biosimilar-Zulassungswege, um die Wettbewerbsfähigkeit zu erhalten, und demonstrierte damit eine flexible regulatorische Haltung, die weiterhin biopharmazeutische Analysearbeiten anzieht. EU-Investitionen in biopharmazeutische Fertigungszentren und Horizont-Europa-F&E-Zuschüsse werden die Nachfrage stabil halten. Asien-Pazifik repräsentiert die am schnellsten wachsende Zone mit einer CAGR von 11,74 %, angetrieben durch die Migration klinischer Studien, expandierende Fertigungskapazitäten und unterstützende staatliche Anreize. China führt bei den Probenvolumina, während lokale CROs ihre Kapazitäten ausbauen, und Japans Status als drittgrößter Pharmamarkt weltweit sichert einen stetigen Fluss komplexer Einreichungen, die zweisprachige Dokumentation erfordern. ��ü���ǰ��� und Taiwan nutzen Steuergutschriften und beschleunigte Prüfungen, um multinationale Unternehmen anzuziehen, die nach effizienter Einschreibung und Kostenkontrolle suchen. Indiens nationaler Vorstoß zur GLP-Compliance und Australiens Biotechnologie-Cluster diversifizieren die regionalen Fähigkeiten. Infolgedessen wird der APAC-Umsatz im Markt für bioanalytische Testdienstleistungen in der zweiten Hälfte des Jahrzehnts mit dem westlichen Niveau konvergieren.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung, jedoch zunehmende Konsolidierung, da Größe und Technologieinvestitionen die Marktführer differenzieren. Hochauflösende Massenspektrometriesysteme über 500.000 USD, kombiniert mit Fachpersonal, schaffen erhebliche Markteintrittsbarrieren. Eurofins Scientific veranschaulicht die Skalierungsvorteile und bietet mehr als 200.000 validierte Assays in 61 Ländern an und führt jährlich 450 Millionen Tests durch. Die Akquisitionstätigkeit konzentriert sich auf komplementäre biophysikalische Plattformen; Brukers Kauf von Sierra Sensors und Waters' Übernahme von Wyatt Technology erweitern das Serviceangebot für komplexe Biotherapeutika.

Die strategische Ausrichtung begünstigt vertikale Integration und regionale Expansion. Anbieter verknüpfen Discovery-Screening mit regulierter Bioanalyse und kommerziellem QC unter einem einzigen Vertrag, um Technologietransferreibung zu eliminieren. Robotergestützte Dark Labs versprechen 24-Stunden-Workflows, die den Wissenschaftlermangel mindern und Fehlerquoten senken. Weißräume verbleiben in Multi-Omics- und KI-gestützten Data-Mining-Nischen, in denen frühe Markteinsteiger wie Dalton Bioanalytics tätig sind. Insgesamt hängt der Wettbewerb davon ab, regulatorische Kompetenz, globale Logistik und automatisierte Analytik zu vereinen, um Auftraggeber zu unterstützen, die eine komplexere therapeutische Landschaft navigieren.

Marktführer für bioanalytische Testdienstleistungen

SGS SA

Syneos Health

Charles River Laboratories

Labcorp Drug Development (Covance)

ICON plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Thermo Fisher Scientific meldete für das erste Quartal 2025 einen Umsatz von 10,36 Milliarden USD mit einem Wachstum von 15 % und brachte innovative Produkte auf den Markt, darunter das Thermo Scientific Vulcan Automated Lab für die Halbleiteranalyse und Olink Reveal Proteomik-Kits für Präzisionsmedizinwendungen. Das Unternehmen schloss zudem eine Technologieallianzvereinbarung mit dem Chan Zuckerberg Institute for Advanced Biological Imaging ab.

- März 2025: Labcorp gab die Übernahme ausgewählter Vermögenswerte aus den innovativen Onkologie- und verwandten klinischen Testdienstleistungsgeschäften von BioReference Health bekannt, mit dem Ziel, den Zugang zu hochwertigen Labordienstleistungen zu verbessern und Labcorps Portfolio in der Krebsversorgung zu erweitern. Die Transaktion soll erhebliche jährliche Umsätze generieren und in der zweiten Jahreshälfte 2025 abgeschlossen werden.

- Februar 2025: Charles River Laboratories gab eine strategische Vereinbarung mit dem Singapore General Hospital bekannt, um CGMP-konforme Master-Zellbankleistungen und Sequenzierungstestdienstleistungen der nächsten Generation für allogene CAR-T-Zellen aus Nabelschnurblut anzubieten. Die NGS-Dienste verbessern die Erkennung viraler Kontaminationen in Zellbanken und bieten zuverlässige Testoptionen, die regulatorische Anforderungen erfüllen und gleichzeitig die Entwicklung neuartiger Krebstherapeutika unterstützen.

- Januar 2025: Charles River Laboratories erweiterte sein Apollo™-Ökosystem mit der Einführung von Apollo für CRADL, einer cloudbasierten Plattform, die darauf ausgelegt ist, Vivarium-Mietdienstleistungen zu verbessern und Arzneimittelentdeckungsprozesse in fast 30 Einrichtungen weltweit zu optimieren. Diese strategische Initiative integriert verschiedene Dienstleistungen, darunter Sicherheitsbewertungen und Biologikatests, und bietet Echtzeit-Datenzugang sowie Verwaltungsaufgabenmanagement zur Beschleunigung von Forschungszeitplänen.

Globaler Berichtsumfang des Markts für bioanalytische Testdienstleistungen

Die Bioanalyse umfasst die quantitative Messung von Xenobiotika, wie kleinen Molekülarzneimitteln und ihren Metaboliten sowie biologischen Molekülen. Bioanalytische Testdienstleistungen werden bei der Entwicklung und Validierung robuster bioanalytischer Methoden in Körperflüssigkeiten und Gewebeproben eingesetzt. Diese Tests dienen zur Unterstützung präklinischer sowie klinischer Phase-I- bis Phase-IV-Studien.

Der Markt für bioanalytische Testdienstleistungen ist nach Molekültyp (kleine Moleküle und große Moleküle), nach Testtyp (Bioverfügbarkeits- und Bioäquivalenzstudien, Pharmakokinetik, Pharmakodynamik und weitere Testtypen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹) segmentiert. Der Marktbericht deckt auch die geschätzten Größen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die genannten Segmente.

| Kleine Moleküle |

| Große Moleküle |

| Bioverfügbarkeit & Bioäquivalenz |

| Pharmakokinetik |

| Pharmakodynamik |

| Absorption-Distribution-Metabolismus-Exkretion |

| Immunogenitäts- & neutralisierende Antikörper-Assays |

| Biomarker- & Omics-basierte Assays |

| Weitere Tests |

| Pharmaunternehmen |

| Biopharmazeutische & Biotech-Unternehmen |

| Auftragsforschungs- & Herstellungsorganisationen |

| Akademische & staatliche Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Rest Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Rest Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest ��ü�岹��������첹s |

| Nach Molekültyp | Kleine Moleküle | |

| Große Moleküle | ||

| Nach Testtyp | Bioverfügbarkeit & Bioäquivalenz | |

| Pharmakokinetik | ||

| Pharmakodynamik | ||

| Absorption-Distribution-Metabolismus-Exkretion | ||

| Immunogenitäts- & neutralisierende Antikörper-Assays | ||

| Biomarker- & Omics-basierte Assays | ||

| Weitere Tests | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biopharmazeutische & Biotech-Unternehmen | ||

| Auftragsforschungs- & Herstellungsorganisationen | ||

| Akademische & staatliche Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Rest Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Rest Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest ��ü�岹��������첹s | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für bioanalytische Testdienstleistungen?

Der Markt erzielte im Jahr 2026 einen Wert von 4,68 Milliarden USD und soll bis 2031 7,23 Milliarden USD erreichen.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 11,74 %, angetrieben durch die Migration klinischer Studien und regulatorische Reformen.

Warum expandieren Biomarker-Assays so schnell?

Präzisionsmedizinstrategien erfordern Multi-Omics-Profiling und treiben die Nachfrage nach Biomarker-Assays mit einer CAGR von 12,31 % bis 2031.

Wie beeinflussen CDMOs den Markt?

CDMOs integrieren Entdeckung bis zur Herstellung und ermöglichen durch einvertragliche Verantwortlichkeit ein CAGR-Wachstum von 13,03 %.

Was sind die wichtigsten regulatorischen Herausforderungen?

Unterschiedliche globale Validierungsstandards und strengere Datenintegritätsvorschriften erhöhen die Compliance-Kosten und verlängern Projektzeitrahmen.

Wie adressiert Automatisierung den Fachkräftemangel?

Robotergestützte „Dark Labs” und KI-Analytik ermöglichen einen 24-Stunden-Durchsatz und reduzieren die Abhängigkeit von knappen Spezialwissenschaftlern.

Seite zuletzt aktualisiert am: