�Ѳ�����ٲ���öß�� und Marktanteil des Belgischen Rechenzentrum-Netzwerkmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

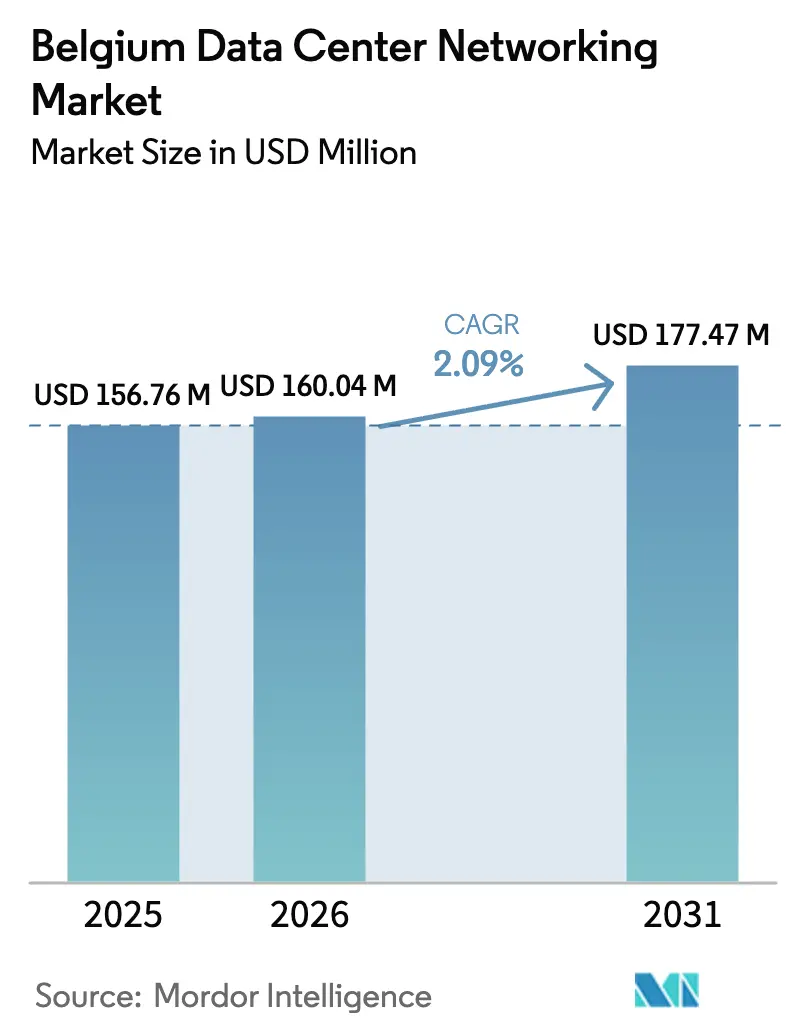

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 156.76 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 160.04 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 177.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Belgischen Rechenzentrum-Netzwerkmarktes durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des belgischen Rechenzentrum-Netzwerkmarktes wird im Jahr 2026 auf 160,04 Millionen USD geschätzt, ausgehend von einem Wert von 156,76 Millionen USD im Jahr 2025, mit Projektionen für 2031, die 177,47 Millionen USD zeigen, und wächst mit einer CAGR von 2,09 % über den Zeitraum 2026-2031. Diese stetige Entwicklung spiegelt die schrittweise Reifung des Marktes wider, da belgische Betreiber für KI-optimierte Datenverkehrsflüsse, Anforderungen zur souveränen Datenweiterleitung und energieeffiziente Designs aufrüsten. Die gestiegene Nachfrage wird durch Googles Erweiterungszusage von 1 Milliarde EUR in St. Ghislain und durch EU-Mittel des Programms \"Digitales Jahrzehnt\"gestützt, die 205 Milliarden EUR für die regionale digitale Transformation vorsehen. Engpässe bei Netzanschlüssen und Fachkräftemangel bremsen das Momentum, doch politisch getriebene Investitionen in klimaneutrale Edge-Knoten, Offshore-Wind-Stromabnahmeverträge und 400-GbE-Switching sorgen für einen stabilen Wachstumsausblick für den belgischen Rechenzentrum-Netzwerkmarkt. Anbieter, die Hardware, Software und Dienstleistungen rund um KI, Sicherheit und Nachhaltigkeit kombinieren können, genießen einen strategischen Vorteil, da Unternehmen Cloud-First-Strategien verfolgen und Hyperscaler darum wetteifern, Kapazitäten vor den benachbarten Niederlanden und Deutschland bereitzustellen.

Wichtigste Erkenntnisse des Berichts

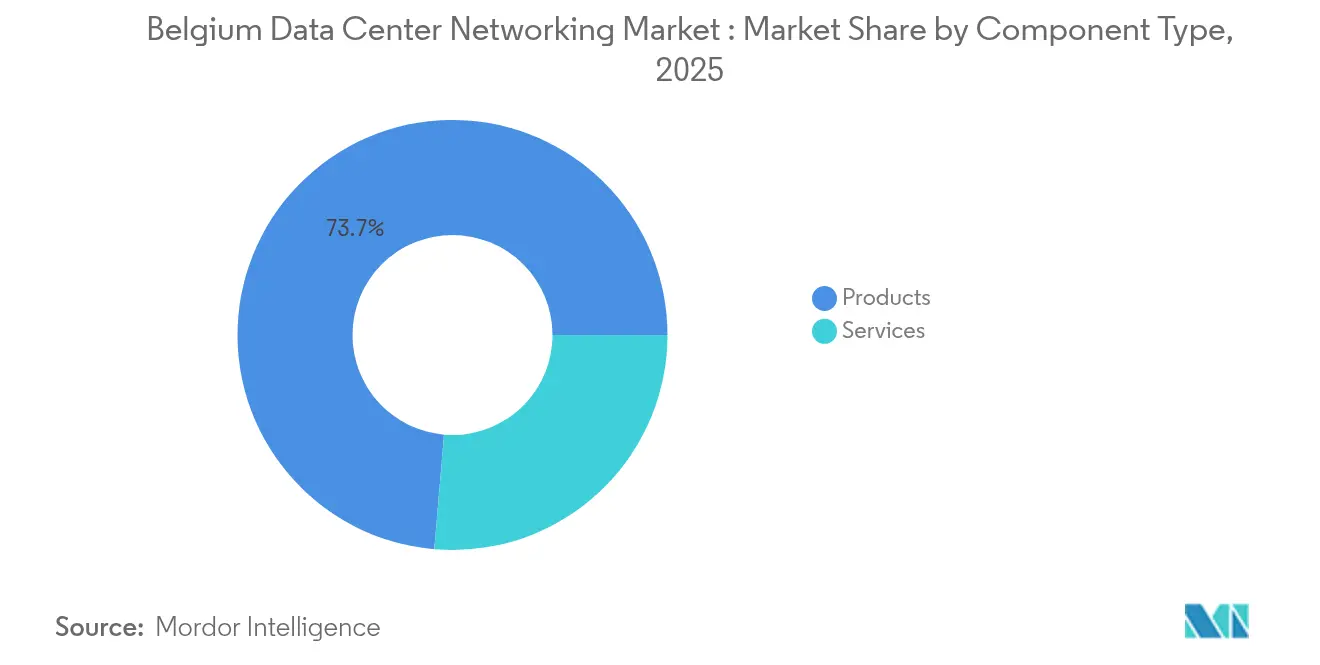

- Nach Komponenten entfielen 73,65 % des Marktanteils des belgischen Rechenzentrum-Netzwerkmarktes im Jahr 2025 auf Produkte, während Dienstleistungen bis 2031 mit einer CAGR von 5,12 % wachsen sollen.

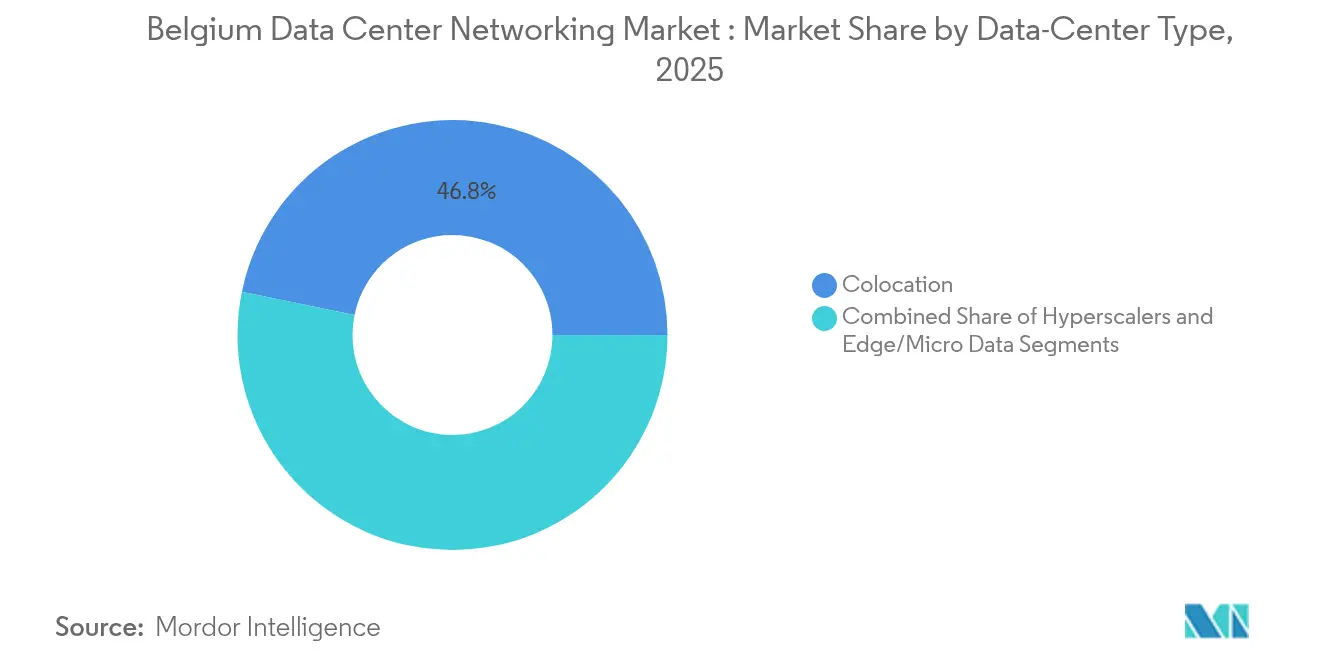

- Nach Rechenzentrums-Typ hielt Colocation im Jahr 2025 einen Anteil von 46,78 % der �Ѳ�����ٲ���öß�� des belgischen Rechenzentrum-Netzwerkmarktes; Hyperscaler und Cloud-Dienstleister verzeichnen mit 7,05 % bis 2031 die höchste CAGR.

- Nach Endnutzern entfielen 31,95 % des Umsatzes 2025 auf IT & Telekommunikation, während für Gesundheitswesen & Biowissenschaften eine CAGR von 6,05 % über 2026-2031 prognostiziert wird.

- Nach Bandbreite dominierte die Kategorie 50-100 GbE mit einem Marktanteil von 32,85 % im belgischen Rechenzentrum-Netzwerkmarkt im Jahr 2025, wobei die Bandbreite >100 GbE mit einer CAGR von 6,38 % bis 2031 zunimmt.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Belgischen Rechenzentrum-Netzwerkmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende Cloud-Speicher-Workloads | +0.8% | Global, konzentriert im Korridor Brüssel-Antwerpen | Mittelfristig (2-4 Jahre) |

| Anstieg des KI/ML-Datenverkehrs, der 400-GbE+-Switching erfordert | +0.6% | National, frühe Einführung in Hyperscaler-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Rollout von Edge-Rechenzentren entlang Belgiens 5G-Korridoren | +0.4% | National, Schwerpunkt auf TEN-T-Transportnetzwerken | Mittelfristig (2-4 Jahre) |

| EU-Mittel des Programms \"Digitales Jahrzehnt\"für souveräne Datenweiterleitung | +0.3% | EU-weit, Belgien profitiert von seiner strategischen Lage | Langfristig (≥ 4 Jahre) |

| Grüne Stromabnahmevertrag-Anreize gebunden an Offshore-Wind in der Nordsee | +0.2% | Küstenregion Belgiens, ausgedehnt auf Binnenstandorte | Langfristig (≥ 4 Jahre) |

| Brüsseler Datenlokalisierungsvorschriften für den Finanzsektor | +0.1% | Region Brüssel-Hauptstadt, Ausstrahlungseffekte auf Flandern | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Cloud-Speicher-Workloads

Die Einführung von Cloud-Lösungen in Unternehmen verändert die Prioritäten beim Netzwerkdesign, da hybride und Multi-Cloud-Architekturen zum Standard werden. Die Workload-Mobilität zwischen privaten Racks und globalen Hyperscaler-Fabrics zwingt belgische Betreiber dazu, Verbindungen mit höherer Bandbreite bereitzustellen, Software-Defined Networking für richtliniengesteuerte Weiterleitung einzusetzen und Zero-Trust-Segmentierung zu übernehmen. Finanzinstitute wie Euroclear unterzeichneten Sieben-Jahres-Cloud-Vereinbarungen mit Microsoft zur Förderung von KI-Analysen und veranschaulichen so den Appetit des Sektors auf berstbare Datenverkehrskorridore. Cloud-First-Roadmaps erzwingen Upgrades von 25-GbE-Leaf-Spine auf 100-GbE- oder 400-GbE-Trunks, was anhaltende Hardware-Erneuerungszyklen und Nachfrage nach verwalteten Diensten antreibt. Belgische Anbieter verwalteter Dienste profitieren, indem sie Konnektivität, Beobachtbarkeit und Compliance in ergebnisbasierte Verträge bündeln, die den Fachkräftemangel ausgleichen. Da immer mehr Workloads in Software-als-Dienstleistung- und Plattform-als-Dienstleistung-Angebote verlagert werden, festigt die latenzsensitive Speicherreplikation über regional diverse Verfügbarkeitszonen die langfristige Nachfrage für den belgischen Rechenzentrum-Netzwerkmarkt.

Anstieg des KI/ML-Datenverkehrs, der 400-GbE+-Switching erfordert

Große Sprachmodelle und Computer-Vision-Pipelines erzeugen umfangreiche Datenströme, die ältere 100-GbE-Fabrics sättigen. Betreiber reagieren mit der Einführung von 400-GbE-Leaf-Spine-Designs, RDMA über konvergiertes Ethernet und Überlastungsvermeidungsalgorithmen, die Head-of-Line-Blocking minimieren. Die Protokollarbeit des Ultra-Ethernet-Konsortiums beschleunigt Einführungspfade in Richtung 800 GbE und 1,6 TbE. Cisco Nexus HyperFabric AI, gemeinsam mit NVIDIA entwickelt, bündelt Telemetrie, flüssigkühlungsgerechte Optiken und Vertrauensdomänenisolierung und ermöglicht es belgischen Einrichtungen, deterministische Bandbreite für Trainingscluster bereitzustellen.[1]Cisco Systems, "Einführung in die Cisco Secure AI Factory", Cisco, cisco.com Frühe Anwender berichten von zweistelligen Effizienzgewinnen bei der GPU-Auslastung, was den Geschäftsfall für kapitalintensive optische Upgrades stärkt. Das Wettrennen der Hyperscaler um die Skalierung von KI treibt die vorzeitige Nachfrage an und hält den belgischen Rechenzentrum-Netzwerkmarkt in einem Hardware-Erneuerungszyklus, der kürzer ist als der historische Fünfjahresdurchschnitt.

Rollout von Edge-Rechenzentren entlang Belgiens 5G-Korridoren

EU-TEN-T-Logistikrouten schneiden Belgiens Häfen, Flughäfen und Eisenbahnknotenpunkte, wodurch fruchtbarer Boden für latenzarme Edge-Knoten entsteht, die vernetzte Mobilität, Lagerautomatisierung und Smart-City-Analysen unterstützen. Der 5G-Blueprint-Pilotversuch zwischen Antwerpen und Vlissingen zeigt grenzüberschreitende Teleoperation, die auf eine Hin- und Rücklauflatenz von unter 10 ms angewiesen ist. Edge-Knoten erfordern robuste 100-GbE-Switches, Timing-Genauigkeit unter 50 ns und automatisiertes Service-Chaining, das über Hunderte von Mikro-Standorten skalieren kann. Kommunen kooperieren mit Betreibern, um straßenseitige Mikro-Rechenzentren zu betreiben, die über Dunkelglasfasernetze mit größeren Colocation-Campussen verbunden werden. Anbieter, die gehärtete Optiken und vereinfachte Zero-Touch-Provisionierung liefern, gewinnen einen frühen Marktvorsprung, bevor die Volumenbereitstellungen nach 2026 anlaufen. Da private 5G-Lizenzen proliferieren, verwischt die Campus-Edge-Konvergenz die Grenze zwischen Telekommunikations- und Unternehmensnetzwerken und erweitert die gesamte adressierbare Nachfrage für den belgischen Rechenzentrum-Netzwerkmarkt.

EU-Mittel des Programms \"Digitales Jahrzehnt\"für souveräne Datenweiterleitung

Die Politik des Programms \"Digitales Jahrzehnt\"sieht klimaneutrale Edge-Knoten und grenzüberschreitende Korridore vor, die EU-Bürgerdaten auf souveränen Routen halten.[2]Europäische Kommission, "Digital Decade Policy Programme 2030", Europäische Kommission, ec.europa.eu Belgiens Schnittstelle zwischen dem London-Amsterdam-Frankfurt-Datenverkehr und Unterseekabeln positioniert es als bevorzugten Übergabepunkt für regulierte Branchen. Um Fördermittel zu erhalten, müssen Betreiber die Einhaltung von ENISA-Konformitätsbewertungen und dem kommenden Cyber-Resilienz-Gesetz nachweisen. Das treibt die Übernahme europäisch entwickelter Router an, die kryptografisch agile Hardware, deterministische Telemetrie und datensouveräne Pfadauswahl bieten. In Belgien ansässige Integratoren bündeln AAA, legalen Abfang und quantensichere Schlüsselaustauschlösungen in ihre verwalteten WAN-Dienste, erzielen zusätzliche Einnahmen und heben die Dienstleistungs-CAGR über das Hardware-Wachstum hinaus. Langfristig verankern diese politischen Mittel die Einhaltung digitaler Souveränität als Basisanforderung in jedem Neubau und sichern das Wachstum für den belgischen Rechenzentrum-Netzwerkmarkt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Mangel an zertifizierten Rechenzentrum-Netzwerkingenieuren | -0.4% | National, besonders ausgeprägt in Brüssel und Antwerpen | Kurzfristig (≤ 2 Jahre) |

| Netzanschluss-Warteschlangen verzögern neue Hallen | -0.3% | National, besonders gravierend in stark nachgefragten Gebieten | Mittelfristig (2-4 Jahre) |

| Steigendes Investitionsbudget für 400-GbE-Optiken und Flüssigkühlung | -0.2% | Global, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| EU-Ökodesign-Richtlinie erhöht Compliance-Kosten | -0.1% | EU-weit, Belgien implementiert bis September 2024 | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an zertifizierten Rechenzentrum-Netzwerkingenieuren

Rekrutierungspipelines hinken dem Tempo der Einrichtungsexpansion hinterher, wobei die Hälfte der belgischen Betreiber unbesetzte Stellen für Netzwerkarchitekten, Automatisierungsingenieure und Sicherheitsspezialisten meldet. Der Wettbewerb durch Fintech- und Cybersicherheitsunternehmen treibt die Fluktuation an, während die Flexibilität der Fernarbeit Talente zu globalen Rollen lockt. Obwohl die flämische Regionalregierung Mikro-Zertifizierungsprogramme für Software-Defined Networking finanziert, erlangt nur eine Minderheit der Absolventen praktische Erfahrung mit 400-GbE-Optiken oder Flüssigkühlungsbereitstellungen. Projekte stützen sich daher auf teure Auftragnehmer, was Integrationszeitpläne verlängert und Margen schmälert. Einige Betreiber verschieben Erneuerungszyklen, was den kurzfristigen Hardware-Umsatz im belgischen Rechenzentrum-Netzwerkmarkt dämpft. Anbieter verwalteter Dienste gewinnen Marktanteile, indem sie ergebnisbasierte Service-Level-Vereinbarungen anbieten, doch die Gesamt-CAGR verlangsamt sich, bis Umschulungsinitiativen Früchte tragen.

Netzanschluss-Warteschlangen verzögern neue Hallen

Europäische Übertragungsnetzbetreiber stehen vor Rückstaus von Tausenden von Megawatt in der Warteschlange, und Belgiens Netzanschlussgenehmigungen haben sich für neue Megawatt-Hallen auf über fünf Jahre ausgedehnt. Ohne garantierte Stromversorgung verschieben Entwickler Glasfaserverlegungen und Netzwerkbeschaffungen, was die adressierbare Nachfrage verlangsamt. Betreiber weichen auf standorteigene Batterien und Diesel-Generatoren aus, um Zeitpläne zu verkürzen, doch diese Interimslösungen erhöhen den Betriebsaufwand und die Kohlenstoffintensität, was im Widerspruch zu den EU-Taxonomieregeln steht. Eine nationale Task Force prüft gemeinsame Netzaufrüstungen rund um Hafenzonen, aber eine Entlastung ist vor 2027 unwahrscheinlich. Der Verzug bei der Inbetriebnahme von Einrichtungen schlägt sich direkt in weniger Switch- und Router-Lieferungen im Nahzeitraum nieder und bremst das Wachstum für den belgischen Rechenzentrum-Netzwerkmarkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponenten: Dienstleistungen gewinnen trotz Produktdominanz an Dynamik

Das Dienstleistungssegment soll mit einer CAGR von 5,12 % wachsen, obwohl Produkte im Jahr 2025 immer noch 73,65 % des Umsatzes erzielten. Verwaltete Netzwerkdienste, angetrieben durch die Komplexität von KI-Workloads und knappes Ingenieurpersonal, untermauern diese Überperformance. Schulung, Integration und Lebenszyklus-Automatisierung sind stark nachgefragt, da Unternehmen auslagern, anstatt interne Kompetenzen aufzubauen. Große öffentliche Aufträge, wie die Beauftragung von Legrand Data Center Solutions durch das belgische Verteidigungsministerium für schlüsselfertige Bereitstellungen, signalisieren längere mehrjährige Dienstleistungsengagements. Inzwischen reifen die Produktverkäufe aus, da sich Switch-Erneuerungszyklen verlängern, sobald 400-GbE-Fabrics eingesetzt werden. Dennoch sorgen KI-Cluster-Rollouts für ein Premium-Segment an Optiken und Datenprozessierungseinheiten, das den Hardware-Kerneinsatz im belgischen Rechenzentrum-Netzwerkmarkt aufrechterhält.

Betreiber beschaffen zunehmend gebündelte Hardware-plus-Dienstleistungen, um die Einhaltung von Service-Level-Vereinbarungen in Bezug auf Jitter, Paketverlust und Energieeffizienz zu gewährleisten. Installationsprojekte umfassen nun Flüssigkühlkreisläufe, strukturierte Verkabelung für 1,6 TbE und digitale Zwillingsmodellierung für vorausschauende Wartung. Dieser hybride Beschaffungsstil verwischt die Grenze zwischen Investitionsbudget und Betriebskosten und sorgt für stetige wiederkehrende Einnahmen für Integratoren. Obwohl Produkte das größte Segment der �Ѳ�����ٲ���öß�� des belgischen Rechenzentrum-Netzwerkmarktes bleiben, signalisiert der steigende Beitrag der Dienstleistungen eine Verschiebung hin zu ergebnisbasierter Wirtschaftlichkeit, die mit KI-getriebenen kontinuierlichen Bereitstellungszyklen übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzern: Digitalisierung des Gesundheitswesens beschleunigt die Netzwerknachfrage

Gesundheitswesen & Biowissenschaften verzeichnet die höchste CAGR von 6,05 % bis 2031, obwohl IT & Telekommunikation den größten Anteil im Jahr 2025 behält. Digital transformierende Krankenhäuser setzen Telemedizin, KI-Diagnostik und Echtzeit-Überwachung ein und steigern damit die Anforderungen an Bandbreite und Latenz. Um die Datenschutz-Grundverordnung und NIS2-Richtlinien zu erfüllen, integrieren Betreiber In-Line-Verschlüsselung und Mikrosegmentierung in Gesundheitsnetzwerke. Die Synchronisation elektronischer Patientenakten und die Bildarchivierung verlangen nach Ost-West-Datenverkehrsmustern, die Spine-Leaf-Architekturen begünstigen. Im Gegensatz dazu stabilisieren sich Finanzdienstnetzwerke nach frühen Cloud-Migrationen, obwohl Datenlokalisierungsgesetze weiterhin hochresistente, latenzarme Schaltkreise im Brüsseler Cluster erfordern.

Pharmazeutische Forschungsparks übernehmen Edge-Analysen für Laborautomatisierung und genomische Sequenzierung und schaffen Mikro-Rechenzentrum-Möglichkeiten in der Wallonie. Die Fertigung fügt Nachfrage hinzu, indem sie Sensoren für vorausschauende Wartung mit On-Premise-Edge-Stacks verbindet, aber das Wachstum hinkt dem Gesundheitswesen aufgrund konservativerer Investitionszyklen hinterher. Diese vertikalen Verschiebungen insgesamt diversifizieren den belgischen Rechenzentrum-Netzwerkmarkt und fördern spezialisierte Dienstleistungsangebote rund um branchenspezifische Compliance-Frameworks.

Nach Rechenzentrums-Typ: Hyperscaler treiben die Infrastrukturentwicklung voran

Hyperscaler und Cloud-Dienstleister sollen mit einer CAGR von 7,05 % wachsen und damit Colocation übertreffen, obwohl letzteres im Jahr 2025 einen Anteil von 46,78 % am Umsatz behält. Googles Erweiterung um 1 Milliarde EUR ist ein Beispiel für den Appetit der Hyperscaler auf erneuerbar betriebene, KI-fähige belgische Kapazitäten. Diese Bauten standardisieren auf Hochdichte-Racks, phasengesteuerte Optiken und Fabric-Automatisierung und erhöhen den durchschnittlichen Netzwerkaufwand pro Megawatt. Colocation-Betreiber begegnen dem, indem sie Hochgeschwindigkeits-Querverbindungs-Ökosysteme hinzufügen, die Cloud-Einstiegspunkte imitieren, ihre Relevanz verlängern und den Marktanteil des belgischen Rechenzentrum-Netzwerkmarktes im Zusammenhang mit Multi-Tenant-Modellen bewahren.

Edge- und Mikro-Rechenzentren sind zwar noch ein kleiner Anteil, verzeichnen aber in Hafenstädten und entlang von 5G-Korridoren einen Aufschwung. Ihre Anforderungen unterscheiden sich: kompakte Formfaktoren, temperaturgehärtete Ausrüstung und autonome Orchestrierung. Anbieter, die Switch-Betriebssystem-Stacks modularisieren und Leitungskartenoptionen für raue Umgebungen liefern, gewinnen einen First-Mover-Vorteil. Diese Heterogenität über Einrichtungstypen hinweg erweitert den Lösungsmix und schützt den belgischen Rechenzentrum-Netzwerkmarkt vor Volatilität in einzelnen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bandbreite: Hochgeschwindigkeitseinführung beschleunigt die KI-Bereitschaft

Das Segment größer als 100 GbE wächst mit einer CAGR von 6,38 %, da GPU-Cluster breitere Leitungen benötigen, während 50-100 GbE im Jahr 2025 noch 32,85 % der Ausgaben hielt. Betreiber überspringen mittlere Geschwindigkeiten und ersetzen Verbindungen kleiner oder gleich 10 GbE und 25-40 GbE, um die betriebliche Komplexität zu reduzieren. Lineare steckbare optische Transceiver bei 800 GbE reduzieren die Wärmeentwicklung und helfen Einrichtungen, die EU-Ökodesign-Leistungsziele zu erfüllen. Normungsgremien treiben 1,6-TbE-Roadmaps voran und signalisieren eine weitere Upgrade-Welle innerhalb des Prognosezeitraums, die hochwertige Einnahmen innerhalb der �Ѳ�����ٲ���öß�� des belgischen Rechenzentrum-Netzwerkmarktes für bandbreitenintensive Anwendungen stärken wird.

Einführungshindernisse bleiben bestehen: höhere Optikpreise und die Notwendigkeit von Flüssigkühlungs-Nachrüstungen. Doch KI-Trainingseffizienzgewinne überwiegen für Hyperscaler die Kapitalprämien. Unternehmen folgen in kleineren Schritten und übernehmen 100-GbE-Top-of-Rack und 400-GbE-Spines, was den Vertriebstrichter über alle Produktklassen hinweg gesund hält.

Geografische Analyse

Belgiens zentrale Lage und mehrsprachige Belegschaft helfen ihm, Überschussnachfrage aus den netzgesättigten Niederlanden und dem compliance-eingeschränkten Vereinigten Königreich aufzunehmen. Brüssel verankert Regierungs- und Finanz-Workloads und profitiert von souveränen Cloud-Anforderungen, die auf inländische Weiterleitung bestehen. Flandern zieht Greenfield-Hyperscale-Bauten dank verfügbarer Grundstücke in der Nähe von Offshore-Wind-Verbindungsleitungen an, was mit unternehmensinternen CO2-Neutralitätsversprechen und EU-Taxonomieanforderungen übereinstimmt. Die Wallonie, traditionell fertigungsorientiert, fördert nun Verteidigungs-Cloud und Luft- und Raumfahrtanalysen und veranlasst spezialisierte Edge-Einrichtungen.

Grenzüberschreitende Glasfaserverbindungen mit Frankreich und Deutschland beschleunigen die Einhaltung der Datenlokalisierung und erfordern verschlüsselte, telemetriereiche Router, die eine Pfad-Compliance prüfen können. Die daraus resultierende Nachfrage fließt über hochkapazitive DWDM-Ausrüstung und absichtsbasierte WAN-Controller in den belgischen Rechenzentrum-Netzwerkmarkt. Der Energieknotenpunkt Prinzessin-Elisabeth-Insel wird 3,5 GW Windenergie ins Netz einspeisen, wodurch neue Megawatt für Rechenzentren frei werden und Betreiber verpflichtet werden, netzinteraktive Netzwerkausrüstung für die Leistungsmodulationstelemetrie zu implementieren. Niederländische Überlastung führt kurzfristig zur Migration von Projekten auf Genter oder Lütticher Campusse, was Warteschlangenrisiken mindert und Belgien einen vorübergehenden Kapazitätsvorteil verleiht.

Regionale 5G- und Edge-Initiativen fördern verteilte Mikro-Einrichtungen entlang von Transportkorridoren. Der Hafen von Antwerpen setzt privates 5G für autonome Kräne ein, was lokale Paketkern- und Rechenknoten mit einer Latenz von unter 5 ms erfordert. Diese Knoten generieren zusätzliche Switch- und Firewall-Verkäufe für den belgischen Rechenzentrum-Netzwerkmarkt. Die Zusammenarbeit mit Luxemburg bei Finanzclearinghäusern treibt den Aufbau widerstandsfähiger Backbone-Verbindungen voran, die beide Länder traversieren, und unterstreicht Belgiens Rolle als innereuropäisches Daten-Hub.

Wettbewerbslandschaft

Die Branchenkonsolidierung ergibt ein moderat konzentriertes Feld, angeführt von Cisco, VMware, NVIDIA und einer Reihe von Spezialisten für optische Komponenten. Ciscos Nexus-Plattform dominiert weiterhin Spine-Leaf-Architekturen, und die Secure-AI-Factory zeigt einen tiefgreifenden Schwenk hin zu vertikal integrierten KI-Fabrics. VMware nutzt sein vSphere-Erbe, um bestehende Unternehmen trotz der Unsicherheit nach der Übernahme durch Broadcom zu binden. NVIDIAs Integration der Mellanox-Technologie befördert das Unternehmen vom Beschleuniger-Anbieter zum Ende-zu-Ende-Netzwerkinfrastrukturlieferanten, insbesondere für KI-Fabric-Bereitstellungen. Arista Networks verzeichnet überproportionales Wachstum bei 400-GbE-Lieferungen und signalisiert damit intensiveren Wettbewerb im Hochleistungssegment.

Strategische Partnerschaften konzentrieren sich auf KI und Nachhaltigkeit: Dell und Equinix liefern private KI-Stacks; Nutanix verbündet sich mit Pure Storage, NVIDIA und Cisco, um eine Alternative zu VMware anzubieten; und Nokias O-RAN-Vertrag mit Deutsche Telekom erweitert seine Glaubwürdigkeit in offenen Netzwerken. Belgische Beschaffung bleibt beziehungsgetrieben, was Marktführern zugute kommt, die mit lokalen Compliance-Regimen und zweisprachiger Unterstützung vertraut sind. White-Box- und reine Software-Herausforderer kämpfen mit Zertifizierungszyklen und Kanalabdeckung, was Störungen im belgischen Rechenzentrum-Netzwerkmarkt begrenzt.

Wichtige Anbieterstrategien umfassen die gemeinsame Entwicklung photonischer Roadmaps mit Optikherstellern, die Einbettung von Telemetrie-ASICs für die Energiebuchhaltung und das Anbieten verbrauchsbasierter Preisgestaltung, die sich mit Unternehmens-Cloud-Budgets synchronisiert. Nachhaltigkeitsnachweise, die an die Einhaltung des Ökodesigns und Scope-3-Berichterstattung geknüpft sind, entwickeln sich von Marketingunterscheidungsmerkmalen zu Auftragsvergabe-Gatekeeper-Kriterien. Insgesamt hängt die Wettbewerbspositionierung nun von der Breite der KI-Bereitschaft, den Nachhaltigkeits-Roadmaps und dem verwalteten Dienstleistungs-Overlay ab.

Marktführer der Belgischen Rechenzentrum-Netzwerkbranche

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Broadcom Inc. (inkl. Brocade)

Juniper Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cisco und NVIDIA stellten die Cisco Secure AI Factory-Architektur vor, die vertikal integrierte Rechen-, Fabric- und Sicherheitsmodule für unternehmenseigene KI-Zentren bündelt, mit allgemeiner Verfügbarkeit für Ende 2025 geplant.

- März 2025: Proximus veräußerte sein Rechenzentrum-Portfolio an DataCenter United, was auf Konsolidierung und potenzielle Netzwerkerneuerungs-Programme hindeutet.

- Mai 2025: Nutanix erweiterte Allianzen mit NVIDIA, Pure Storage und Cisco, um sich als VMware-Alternative in KI-fähigen Hybrid-Cloud-Stacks zu positionieren.

- Dezember 2024: Equinix kooperierte mit Dell Technologies, um private KI-Lösungen über IBX-Campusse und die Dell AI Factory mit NVIDIA bereitzustellen.

- Dezember 2024: Nokia sicherte sich einen O-RAN-Austauschvertrag mit Deutsche Telekom, der 3.000 deutsche Standorte umfasst, und illustriert damit die europäische Telekommunikationsdiversifizierung.

- April 2024: Google verpflichtete sich zu 1 Milliarde EUR für ein neues belgisches Rechenzentrum und steigerte damit die lokale Nachfrage nach 400-GbE-Switching und erneuerbaren Stromabnahmeverträgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den belgischen Markt für Rechenzentrumsnetzwerke als die jährlichen Umsätze, die in dem Land mit Switches, Routern, Netzwerkschnittstellenkarten, Storage-Network-Fabrics, Load Balancern und zugehöriger Software erzielt werden, die in Colocation-, Hyperscale-, Edge- und Unternehmensrechenzentren eingesetzt werden. Die Zahl beläuft sich auf 156,76 Millionen USD für 2025, wie von den Analysten von ���ϲ����� ermittelt. Diese Definition folgt der Branchenpraxis, indem sie die Verkäufe von Erstausrüstungen und wiederkehrenden Softwarelizenzen misst, die an belgische Einrichtungen gebucht werden, unabhängig vom Hauptsitz des Anbieters.

Umfang ausgeschlossen: Strukturierte Gebäudeverkabelung, Gebäudemanagementsysteme und Wide-Area-Carrier-Dienste sind von dieser Bemessung ausgenommen, da sie in einer separaten Mordor-Abdeckung behandelt werden.

Überblick über die Segmentierung

- Nach Komponenten

- Produkte

- Ethernet-Switches

- Router

- Speicherbereichsnetzwerk (SAN)

- Anwendungsbereitstellungssteuerung (ADC)

- Netzwerksicherheits-Appliances

- Software-Defined-Networking-Controller (SDN)

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzern

- IT und Telekommunikation

- Bank-, Finanz- und Versicherungsdienstleistungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrums-Typ

- Colocation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner oder gleich 10 GbE

- 25-40 GbE

- 50-100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Netzwerkarchitekten bei belgischen Colocation-Anbietern, Beschaffungsleiter bei zwei Hyperscalern und lokale Systemintegratoren in Flandern und Wallonien. Diese Gespräche bestätigten die realen Lebenszyklen von Geräten, Rabattleitern und erwartete Migrationen auf 800 GbE und füllten Lücken, die Sekundärmaterial nicht schließen konnte.

Desk Research

Wir begannen mit öffentlich zugänglichen belgischen Zollausfuhren, den PRODCOM-Codes von Eurostat für Kommunikationshardware und den von BNIX, der nationalen Internetbörse, veröffentlichten jährlichen Nutzungsdaten. Whitepapers von BELTUG, Proximus-Investorenberichte und die 10-K-Zahlen der Hersteller lieferten Informationen über Lieferungen und durchschnittliche Verkaufspreise. Zur Untermauerung von Trends griff unser Team auf D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und auf Dow Jones Factiva für Vertragsvergaben zu, die Hardware-Aktualisierungszyklen signalisieren. Schließlich halfen Patentanalysen von Questel dabei, die Kadenz von 400 GbE-Designs abzuschätzen. Die genannten Quellen veranschaulichen unseren Ansatz; viele zusätzliche Dokumente wurden zur Validierung und Klärung der Eingaben geprüft.

In einem zweiten Durchgang wurden die von der Europäischen Kommission für die digitale Dekade bereitgestellten Mittel, die Hyperscale-CAPEX-Notizen von Google und Microsoft sowie die Meilensteine des Glasfaserausbaus zwischen Brüssel und Antwerpen erfasst, um sicherzustellen, dass die Makrofaktoren im Modell korrekt kodiert wurden.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse verknüpfte die Anzahl der in Belgien installierten Racks und die durchschnittliche Anschlussdichte mit Hardware-Austauschraten, die aus Produktions-, Import- und Handelsdaten rekonstruiert wurden. Ausgewählte Bottom-up-Kontrollen mit Stichproben von Lieferantenlieferungen und Kanalpreisprüfungen dienten als Leitplanken für jede Komponentenlinie. Zu den Schlüsselvariablen gehören: 1. Rack-Zugänge, die durch neue MW an IT-Last angetrieben werden, 2. Durchschnittliche Switch-Ports pro Rack, 3. Verschiebung der Port-Geschwindigkeiten in Richtung >100 GbE, 4. Mittlerer Wiederverkaufswert der Geräte, 5. Service-Attach-Raten für verwalteten Support. Fünf-Jahres-Prognosen verwenden multivariate Regression gemischt mit ARIMA, um jeden Treiber zu projizieren, und Konsensprognosen aus unseren Interviews mäßigen die endgültige Kurve. In Fällen, in denen die Roll-Ups der Zulieferer unter oder über den Top-Down-Ergebnissen lagen, wurden die Abweichungen durch Regeln zum Auffüllen der Lücken auf die schwankungsanfälligsten Inputs aufgeteilt, bevor die Gesamtzahlen fertiggestellt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsmarkierungen, Peer Review durch einen leitenden Analysten und Freigabe durch das Datenqualitätsteam. Wir aktualisieren das Modell alle zwölf Monate und lösen zwischenzeitliche Überarbeitungen aus, wenn Ankündigungen von Anlagen oder Währungsverschiebungen voreingestellte Schwellenwerte überschreiten.

Warum die belgische Data Center Networking Baseline von Mordor für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Preisgrundlagen und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Faktoren für Belgien gehört, ob Campus-LAN-Geräte mit reinen Rechenzentrumsprodukten gemischt werden, wie Euro-Werte in Dollar umgerechnet werden und ob Analysten das Lieferjahr oder das Installationsjahr angeben. Unser diszipliniertes Scoping und die jährliche Aktualisierung machen die Baseline verlässlich.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 156,76 MIO. USD (2025) | ���ϲ����� | - |

| 378 MIO. USD (2023) | Regionale Beratung A | Einschließlich Campus-Switches für Unternehmen und passiver Verkabelung, verwendet Listenpreise |

| 800 MIO. USD (2023) | Fachzeitschrift B | Deckt alle Netzwerkprodukte ab, nicht nur für Rechenzentren, gilt für breitere Schätzungen der Vertriebskanäle |

Kurz gesagt, die Kunden erhalten einen transparenten, wiederholbaren Überblick, der sich auf rechenzentrumsexklusive Hardware stützt und auf Variablen basiert, die für die belgischen Betreiber am wichtigsten sind. Aus diesem Grund verlassen sich viele Interessengruppen auf die Zahlen von Mordor, wenn es darum geht, Möglichkeiten zu bewerten oder Investitionspläne zu benchmarken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der belgische Rechenzentrum-Netzwerkmarkt derzeit?

Die �Ѳ�����ٲ���öß�� des belgischen Rechenzentrum-Netzwerkmarktes beträgt 160,04 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 177,47 Millionen USD ansteigen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Dienstleistungen verzeichnen das schnellste Wachstum mit einer CAGR von 5,12 %, angetrieben durch die Nachfrage nach verwalteten Netzwerkoperationen, Integration und KI-Fabric-Beratung.

Wie beeinflussen KI-Workloads Netzwerkinvestitionen in Belgien?

KI-Trainingscluster benötigen 400-GbE- und 800-GbE-Switching-Fabrics und treiben Betreiber hin zu flüssiggekühlten Optiken, überlastungsbewussten Protokollen und telemetriegesteuerter Automatisierung.

Warum gelten Netzanschluss-Verzögerungen als Hemmfaktor?

Langwierige Stromzugangs-Warteschlangen verschieben die Inbetriebnahme neuer Rechenzentrum-Hallen, was wiederum Netzwerkhardware-Beschaffungen verzögert und das kurzfristige Marktwachstum bremst.

Welche Rolle spielt das EU-Programm \"Digitales Jahrzehnt\"für den belgischen Marktausblick?

Die Mittel des Programms \"Digitales Jahrzehnt\"fördern souveräne Datenweiterleitung und klimaneutrale Edge-Knoten und schaffen neue Möglichkeiten für konforme, energieeffiziente Netzwerklösungen.

Welches Bandbreiten-Tier hält heute den größten Anteil?

Das 50-100-GbE-Tier beherrscht mit 32,85 % den Umsatz im Jahr 2025, obwohl >100 GbE mit einer CAGR von 6,38 % schneller wächst.

Seite zuletzt aktualisiert am: