Niederländischer Rechenzentrum-Netzwerkmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

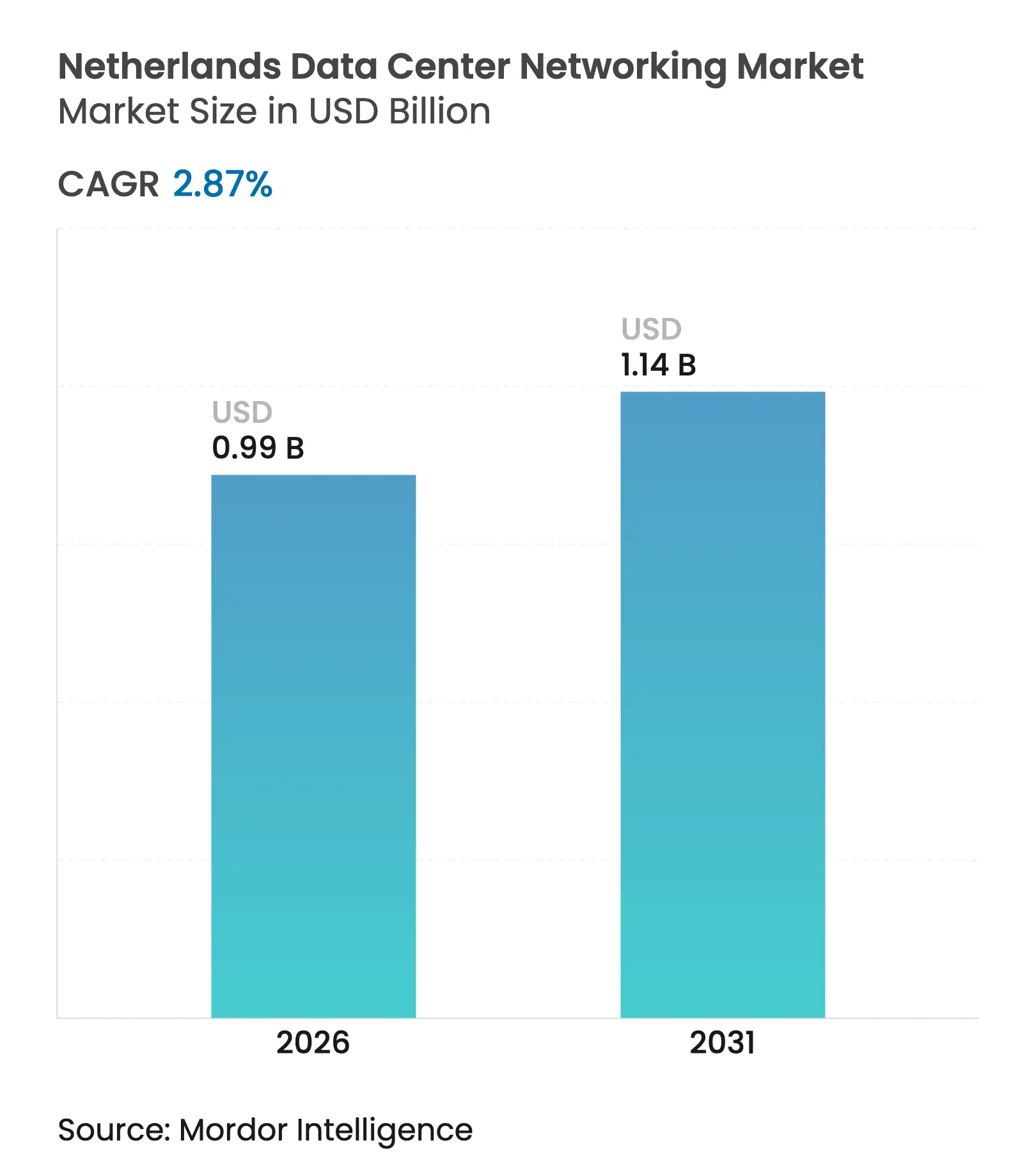

| �Ѳ�����ٲ���öß�� (2026) | 0.99 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niederländischer Rechenzentrum-Netzwerkmarkt Analyse von ���ϲ�����

Die Größe des niederländischen Rechenzentrum-Netzwerkmarkts wird im Jahr 2026 auf 0,99 Milliarden USD geschätzt und wächst gegenüber dem Wert von 0,96 Milliarden USD im Jahr 2025; die Prognosen für 2031 zeigen 1,14 Milliarden USD, mit einer CAGR von 2,87 % über den Zeitraum 2026–2031. Diese gleichmäßige Entwicklung spiegelt eine reifende Landschaft wider, die durch Netzüberlastungsvorschriften, Stickstoffemissionsobergrenzen und begrenzten Grundstücksverfügbarkeit geprägt ist. Dennoch formen die Umstellung auf optische Verbindungen mit 400G und 800G, der Ausbau von Edge-Computing sowie Nachhaltigkeitsvorgaben die Investitionsschwerpunkte im dichten Cluster von mehr als 200 Einrichtungen in Amsterdam um. Der Produktverkauf dominiert weiterhin, doch verwaltete und professionelle Dienstleistungen wachsen schneller, da Betreiber mit Fachkräftemangel und regulatorischer Komplexität konfrontiert sind. Hochgeschwindigkeits-Upgrades, KI-Workload-Verkehrsmuster und die Vorteile der Freiluftkühlung halten den niederländischen Rechenzentrum-Netzwerkmarkt auf einem gemessenen, aber widerstandsfähigen Wachstumspfad.

Wesentliche Erkenntnisse des Berichts

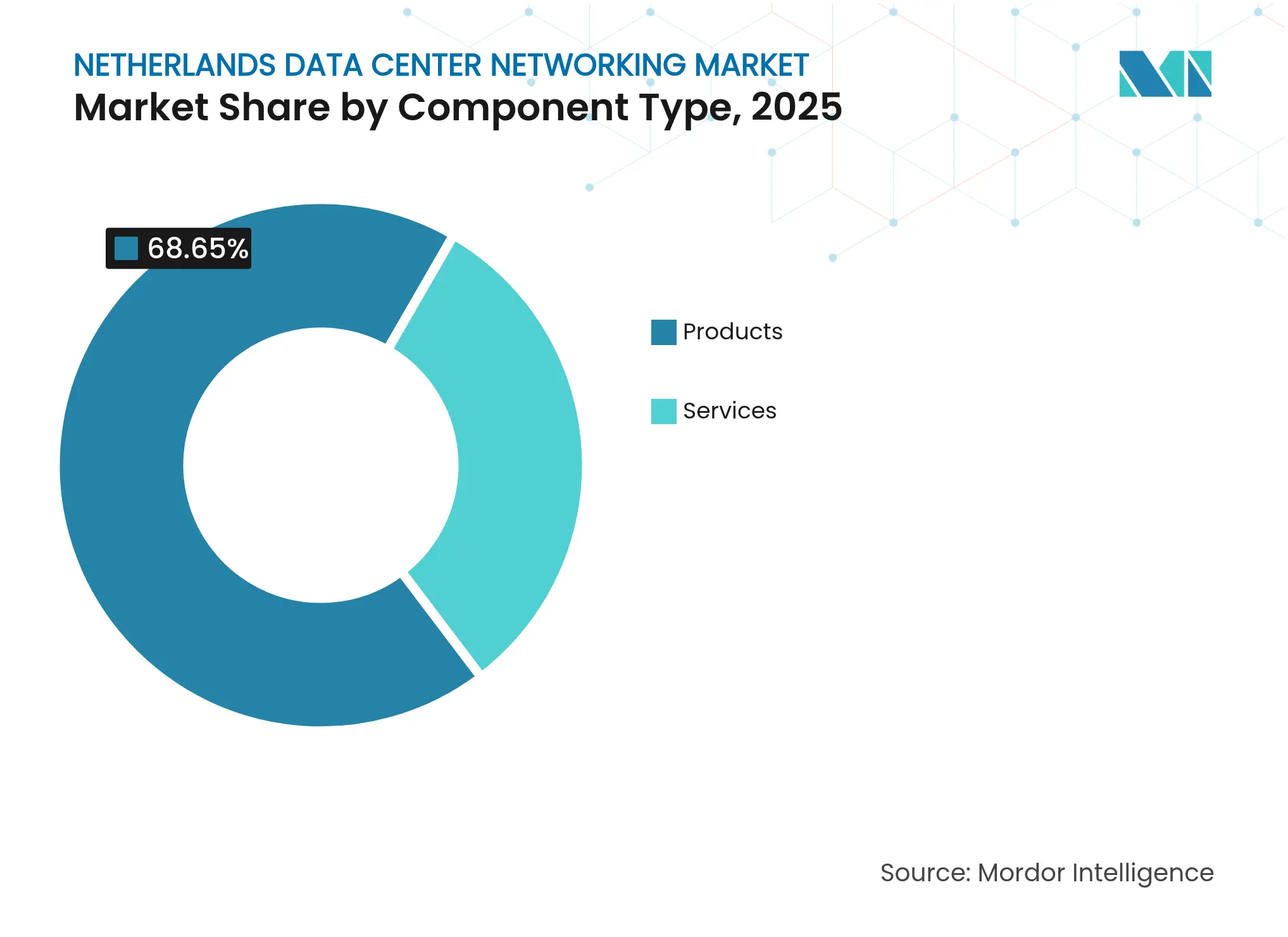

- Nach Komponenten erzielten Produkte im Jahr 2025 einen Umsatzanteil von 68,65 %, während Dienstleistungen bis 2031 mit einer CAGR von 6,18 % wachsen.

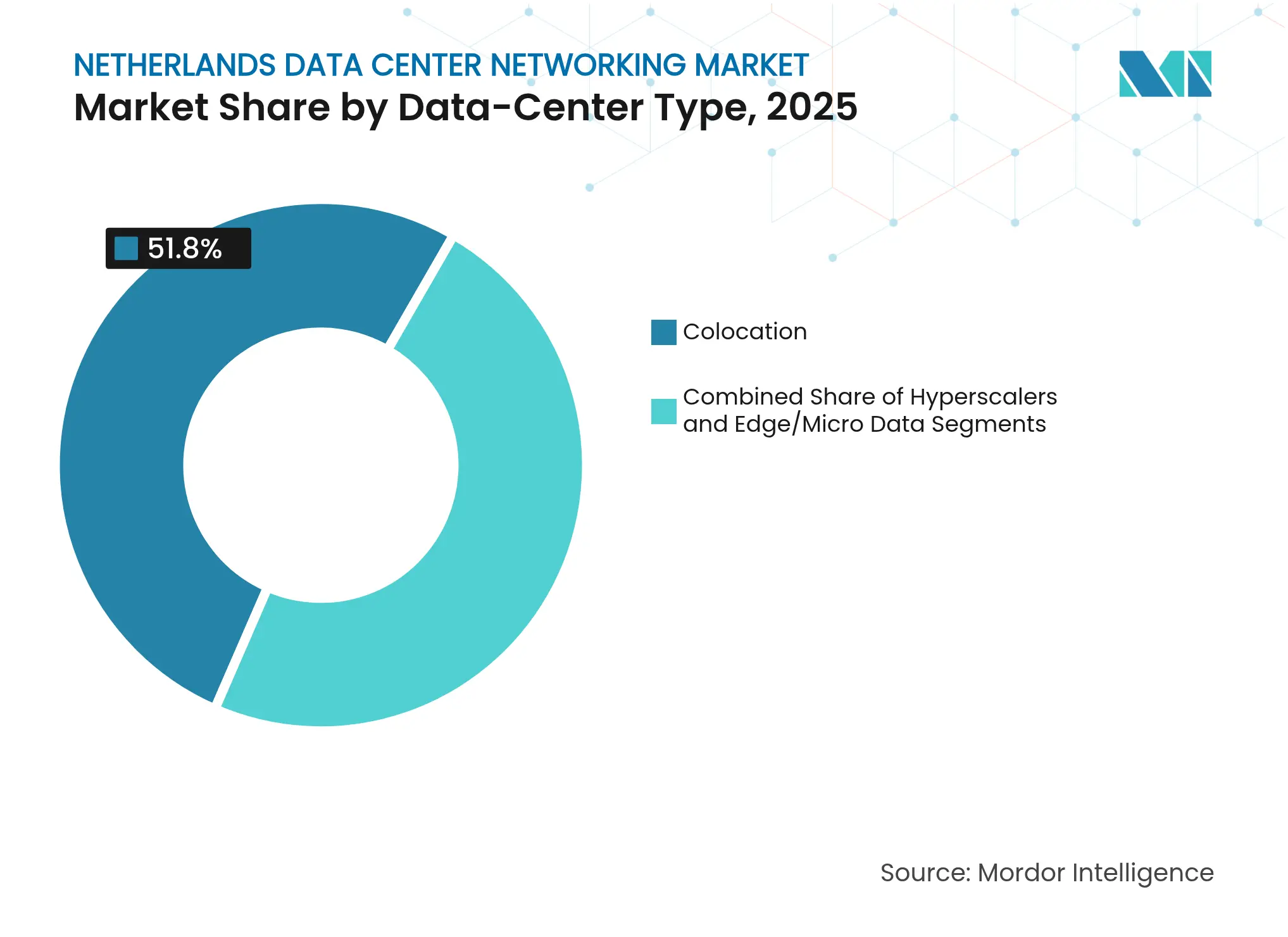

- Nach Rechenzentrumstyp führte Colocation mit einem Marktanteil von 51,80 % am niederländischen Rechenzentrum-Netzwerkmarkt im Jahr 2025; Hyperscaler und Cloud-Dienstanbieter verzeichnen die schnellste CAGR von 8,07 % bis 2031.

- Nach Endnutzern hielt IT & Telekommunikation im Jahr 2025 einen Umsatzanteil von 33,10 %; das Gesundheitswesen und die Biowissenschaften werden voraussichtlich mit einer CAGR von 5,52 % wachsen.

- Nach Bandbreite dominierten 50-100 GbE-Verbindungen mit einem Anteil von 35,90 % an der Größe des niederländischen Rechenzentrum-Netzwerkmarkts im Jahr 2025, während Installationen mit mehr als 100 GbE mit einer CAGR von 7,19 % zunehmen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den niederländischen Rechenzentrum-Netzwerkmarkt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Cloud-Speicher | +0.8% | National, Spillover-Effekte in der EU | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an Sicherung und Speicherung | +0.6% | Großraum Amsterdam | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Hyperscale-Einrichtungen | +0.5% | Region Amsterdam | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Edge-Computing | +0.7% | Nationale Städte | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize im Rahmen des "Digitalen Gateways" | +0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Kaltes Klima ermöglicht Freiluftkühlung | +0.3% | Nördliche Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Nutzung von Cloud-Speicher

Die Migration von Unternehmen zu hybriden und Multi-Cloud-Plattformen lenkt Datenverkehrsflüsse von Nord-Süd nach Ost-West um und zwingt Betreiber, Switching-Fabrics und optische Backbones aufzurüsten. Googles anhaltende Kapitalinvestitionen in der Provinz unterstreichen das anhaltende Hyperscaler-Vertrauen trotz eines Baugenehmigungsmoratoriums. Neue Cloud-Knoten erfordern Automatisierung, mandantenfähige Segmentierung und Zero-Trust-Overlays, die die Nachfrage nach softwaredefinierten Netzwerkgeräten steigern, die zur Leitungsrate Verschlüsselung bei 400G ermöglichen. Diese Anforderungen halten den niederländischen Rechenzentrum-Netzwerkmarkt fest auf hochbandbreitige, latenzarme Designs ausgerichtet, die regionale Zonen und grenzüberschreitende Austauschpunkte verbinden können.

Steigender Bedarf an Sicherung und Speicherung

Der Digital Operational Resilience Act (DORA) trat im Januar 2025 in Kraft und schreibt strengere Wiederherstellungszeitvorgaben für 22.000 Finanzunternehmen im gesamten Block vor. Niederländische Banken investieren nun in redundante 100-GbE-Replikationsverbindungen zwischen Produktions- und Notfallwiederherstellungsstandorten im Inland, um lokale Datensouveränitätsklauseln zu erfüllen. Gleichzeitig übernehmen Gesundheitsdienstleister Architekturen für den kontinuierlichen Datenschutz, die Datensätze in sekundäre Clouds übertragen, was die aggregierte Bandbreite erhöht und Switch-Port-Dichten in Richtung 800 GbE treibt. Diese durch Compliance bedingten Übertragungen beschleunigen den Dienstleistungsumsatz, da interne Teams nicht schnell genug skalieren können, um Multi-Cloud-Failover-Netze zu entwickeln.

Erweiterung von Hyperscale-Einrichtungen

Eine Obergrenze für Projekte über 70 MW zwingt Hyperscaler dazu, mehr Rechenleistung pro Rack zu nutzen und ältere Hallen mit flüssigkeitsgekühlten KI-Clustern nachzurüsten. Dazu sind kürzere optische Verbindungen bei 400G und 800G, dichtere Leaf-Spine-Fabrics und fortschrittliche Telemetrie zur Stausteuerung erforderlich. Iron Mountains neueste 10-MW-Halle in Amsterdam beweist, dass kompakte, mit erneuerbaren Energien betriebene Erweiterungen realisierbar bleiben, wenn Netzwerkgeräte bis zu 4 Tb/s pro Rackeinheit liefern und so Immobilienbeschränkungen abmildern.[1]Iron Mountain, "Iron Mountain erweitert die Amsterdamer Rechenzentrumskapazität," ironmountain.com Der niederländische Rechenzentrum-Netzwerkmarkt profitiert daher von der Kaufkraft der Hyperscaler, selbst in einem eingeschränkten Bauzyklus.

Wachsende Akzeptanz von Edge-Computing

Mobilfunkbetreiber erweitern eigenständige 5G-Kerne und Multi-Access-Edge-Computing-Knoten in Rotterdam, Utrecht und Eindhoven. KPN demonstrierte eine Round-Trip-Latenz von unter 5 ms, sobald Workloads lokal ausgeführt wurden – ein Messwert, der ohne gehärtete Sub-Rack-Switches, die Temperaturschwankungen standhalten und 48-VDC-Versorgung akzeptieren, nicht erreichbar wäre. Unternehmen ziehen nach und stellen Mikro-Rechenzentren in Fabriken auf, um Echtzeit-Analysen für autonome Roboter zu ermöglichen. Jeder Standort ist weiterhin mit den Internetaustauschpunkten in Amsterdam verbunden, sodass Netzbetreiber zentralisierte Orchestrierung zur Verwaltung verteilter Fabrics integrieren, was die Nachfrage nach verwalteten Dienstleistungen anheizt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Netzwerkfachleuten | -0.7% | Landesweit, akut in Amsterdam | Mittelfristig (2–4 Jahre) |

| Steigende niederländische Energietarife | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Stickstoffemissionsgenehmigungen | -0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Geopolitik der optischen Transceiver-Lieferkette | -0.3% | Global mit EU-Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an qualifizierten Netzwerkfachleuten

Das Land weist das höchste Verhältnis an Mangelberufen in der EU auf, darunter Ingenieure für softwaredefinierte Netzwerke und Spezialisten für optische Schichten. Betreiber kompensieren dies durch Auslagerung von Konfigurationsaufgaben und durch die Einführung von absichtsbasierter Automatisierung, die Anwendungsrichtlinien in Switch-Konfigurationen überführt, was den Dienstleistungsboom anheizt. Der Fachkräftemangel erhöht die Arbeitskosten, verlängert Migrationsprojekte und bremst die Fähigkeit der niederländischen Rechenzentrum-Netzwerkbranche, Erneuerungszyklen zu beschleunigen.

Steigende niederländische Energietarife

Die Strom- und Gewerbepreise stiegen 2024 auf 401 EUR/MWh, und obwohl sich die Großhandelspreise 2025 mäßigten, bleibt die Volatilität erheblich. Rechenzentrum-Betreiber überprüfen daher die Leistungsaufnahme auf Transceiver- und ASIC-Ebene und bevorzugen lineare steckbare Optiken, die weniger als die Hälfte des Stroms DSP-basierter Komponenten verbrauchen. Hohe Tarife bremsen die sofortige Einführung des energieintensivsten 1,6-Tb/s-Switch-Siliziums und verzögern das obere Ende der Bandbreiten-Migrationskurve.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponenten: Dienstleistungen beschleunigen sich inmitten von Infrastrukturkomplexität

Das Dienstleistungssegment erzielt bis 2031 eine CAGR von 6,18 %, da Betreiber Fachkräftemangel und Compliance-Belastungen ausgleichen. Verwaltete Netzwerkdienste bündeln nun proaktive Überwachung, Firmware-Lebenszyklusmanagement und Zero-Trust-Segmentierung. Beratungsunternehmen beraten Hyperscaler dazu, wie sie Kaltplatten-Kühlung nachrüsten und 400G-Fabrics integrieren können, ohne neue Baugenehmigungen auszulösen. Installationsteams stellen Spine-Leaf-Architekturen mit vorab verlegten achtspurigen Parallelglasfasern bereit, um spätere 800G-Rollouts im Laufe des Jahrzehnts zu ermöglichen. Währenddessen behalten Produkte 68,65 % des Umsatzes von 2025, da Switches, Router und optische Transceiver für jede Erneuerung im niederländischen Rechenzentrum-Netzwerkmarkt unverzichtbar bleiben.

Die Nachfrage nach KI-Fabric-Upgrades beschleunigt Einkäufe von 51-Tbit-Spine-Switches mit 5-nm-ASICs, während feldprogrammierbare DPU-Karten die Sicherheit von CPU-Kernen auslagern. Die mit Hardware verbundene Größe des niederländischen Rechenzentrum-Netzwerkmarkts beläuft sich 2025 auf 0,66 Milliarden USD, doch die Dienstleistungsmargen steigen schneller und stärken die Präferenz der Betreiber für verbrauchsbasierte Modelle. Unternehmen, die bisher zögerten, Layer-2/3-Betrieb auszulagern, setzen nun auf co-verwaltete Verträge, die eine Inter-AZ-Latenz von unter 20 ms zwischen Amsterdam und Frankfurt garantieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzern: Transformation des Gesundheitswesens treibt Netzwerknachfrage an

IT & Telekommunikation hielt 33,10 % der Ausgaben von 2025 dank Hyperscaler-Erneuerungszyklen und Telekommunikations-5G-Backhaul-Upgrades. Bank- und Versicherungskäufer beschleunigen ihre Budgets zur Einhaltung von DORA und stellen Mittel für dual-aktive Rechenzentren bereit, die über deterministische 100-GbE-Pfade verbunden sind. Das Gesundheitssektorsegment verzeichnet jedoch eine CAGR von 5,52 %, da Krankenhäuser die EU-weite Interoperabilität elektronischer Gesundheitsakten im Rahmen des Europäischen Gesundheitsdatenraums umsetzen. Sichere Fabrics mit geringem Paketverlust werden obligatorisch, um diagnostische Bildübertragungen von täglich über 5 TB zu schützen.

Biowissenschaftslabore im Leiden Bio Science Park stellen Mikro-Rechenzentren mit GPU-Clustern für genomische Analysen bereit, was Edge-to-Core-Datenverkehr erzeugt, der ältere 10-GbE-Verbindungen belastet. Upgrades auf 100 GbE auf Aggregationsschichten stellen daher einen der schnellsten Nischenwachstumsvektoren im niederländischen Rechenzentrum-Netzwerkmarkt dar. Regierungsabteilungen übernehmen quantensichere VPN-Gateways in Erwartung von Post-Quanten-Kryptografie-Mandaten, die 2028 in Kraft treten, was eine weitere Komplexitätsschicht hinzufügt, die verwaltete Sicherheitsanbieter begünstigt.

Nach Rechenzentrumstyp: Hyperscaler beschleunigen trotz Einschränkungen

Colocation hält im Jahr 2025 51,80 % des Umsatzes, da Unternehmenskunden, die souveränes Hosting suchen, neutrale Einrichtungen entlang der A10-Ringstraße bevorzugen. Betreiber fügen redundante 400G-Verbindungen zu AMS-IX, DE-CIX und LINX hinzu, um multinationalen Kunden zu dienen. Dennoch verzeichnen Hyperscaler und Cloud-Anbieter die schnellste CAGR von 8,07 %, da sie bestehende Campusse nachrüsten. CoreWeaves europäische Expansion im Wert von 2,2 Milliarden EUR sieht Amsterdam für GPU-dichte Pods vor, die 30 kW pro Rack mit direkter Chip-Kühlung bereitstellen. Jeder Pod benötigt ultra-niedrig-latente 800G-Fabrics, was die durchschnittlichen Port-Geschwindigkeiten weit über die regionale Norm hebt.

Edge- und Mikro-Rechenzentren verbreiten sich unter Footprints von 5 kW bis 15 kW in der Nähe von Mobilfunktürmen und beherbergen MEC-Plattformen von Ericsson und Nokia. Sie wählen 25-GbE- oder 50-GbE-Top-of-Rack-Switches mit 100-GbE-Uplinks, was zeigt, wie die niederländische Rechenzentrum-Netzwerkbranche Volumen in mittleren Bandbreiten ausbalanciert und sich gleichzeitig auf KI-gesteuerte High-End-Anforderungen vorbereitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bandbreite: Hochgeschwindigkeitsübergang beschleunigt KI-Infrastruktur

Verbindungen über 100 GbE wachsen mit einer CAGR von 7,19 %, da GPU-Cluster verlustfreies Ethernet innerhalb von KI-Trainings-Fabrics benötigen. Cienas WaveLogic 6 Extreme, das 1,6 Tb/s pro Wellenlänge für die Verbindung zwischen Rechenzentren ermöglicht, treibt die Nachfrage auf Metropolitan-Glasfaserstrecken voran, die im Science Park und Schiphol-Rijk enden. Gleichzeitig hält 50–100 GbE noch den größten Anteil von 35,90 % an der Größe des niederländischen Rechenzentrum-Netzwerkmarkts im Jahr 2025, vorwiegend innerhalb von Colocation-Whitespaces, wo Mieter schrittweise aufrüsten.

Sub-10-GbE bleibt in Seriefertigungsanlagen bestehen, wo die Latenz von speicherprogrammierbaren Steuerungen wichtiger ist als der Durchsatz. Energie-effiziente lineare steckbare Optiken treiben jedoch Gesamtbetriebskostengewinne in höhere Leitungsbahnen und beschleunigen Ersatzzyklen. Zwei klare Käuferkohorten entstehen: kostenoptimierte Unternehmen, die 25 GbE bis 50 GbE für virtuelle Desktop- und Speicherreplikationsverkehr kaufen, und KI-intensive Mieter, die 400G oder 800G mit SRv6-Telemetrie einsetzen, um Mikroburst-Staus abzubilden.

Geografische Analyse

Amsterdam bleibt Europas digitales Gateway und beherbergt mehr als 200 Einrichtungen mit einer IT-Last von über 1.000 MW im Jahr 2025. Der regionale Cluster profitiert von drei großen Internetaustauschpunkten, die eine Round-Trip-Latenz von unter 1 ms in Nordeuropa bieten, was ein wesentlicher Anreiz für Inhaltsbereitstellungsnetzwerke und Knoten öffentlicher Clouds ist. Die Netzüberlastung zwingt neue Lizenzantragsteller jedoch dazu, Stickstoffneutralität nachzuweisen, was Betreiber veranlasst, Batteriespeicher und Solaranlagen zu betreiben, die inkrementelle Hyperscaler-Racks ausgleichen.

Außerhalb der Hauptstadt vermarkten sich Groningen und Drenthe als nachhaltige Build-to-Suit-Standorte, die reichlich Windenergie und kühlere Durchschnittstemperaturen nutzen. Die Freiluftkühlung ist neun Monate im Jahr in Betrieb, was einen Energieverbrauchseffizienzwert (PUE) unter 1,15 erzielt und Spielraum schafft, mehr Strom für Switches und Router bereitzustellen. Eindhovens Brainport-Region konzentriert sich auf Edge-Computing-Labore, die der Halbleiterindustrie dienen; die Nähe zu Belgien und Deutschland erfordert Multi-Cloud-Routing-Architekturen, die sowohl niederländischen als auch EU-Souveränitätsrahmen entsprechen.

Im breiteren EU-Maßstab erhöht die grenzüberschreitende regulatorische Harmonisierung unter DORA und dem Europäischen Gesundheitsdatenraum die Mindestsicherheits-Basislinien. Diese Vorgaben ermutigen niederländische Betreiber, Dienst-Overlays – Verschlüsselung, Tokenisierung, Segmentierung – in die optische Schicht zu verlagern. Internationale Investoren nehmen dies zur Kenntnis: Apollo Global Managements Einstieg in kontinentale Colocation-Vermögenswerte unterstreicht, dass der niederländische Rechenzentrum-Netzwerkmarkt trotz Genehmigungshindernissen aufgrund seiner Konnektivitätsdichte und des Zugangs zu erneuerbaren Energien strategische Relevanz behält.

Wettbewerbslandschaft

Das Anbieter-Ökosystem verbindet etablierte Gerätehersteller mit cloud-nativen Software-Spezialisten. Traditionelle Switch-Lieferanten verteidigen ihren Marktanteil, indem sie KI-Telemetrie-Engines und Zero-Trust-Funktionen direkt auf ASICs einbetten und so den Bedarf an zusätzlichen Sonden reduzieren. HPEs Übernahme von Juniper Networks im Wert von 14 Milliarden EUR, die von der EU 2024 genehmigt wurde, positioniert das fusionierte Unternehmen sofort als Einheitslösung, die Campus-, Rechenzentrum- und Cloud-Fabrics abdeckt. Wettbewerber reagieren mit der Integration optischer Ein-/Ausgabe in Switch-Pakete, wie im IEEE Outside System Connectivity-Fahrplan hervorgehoben.

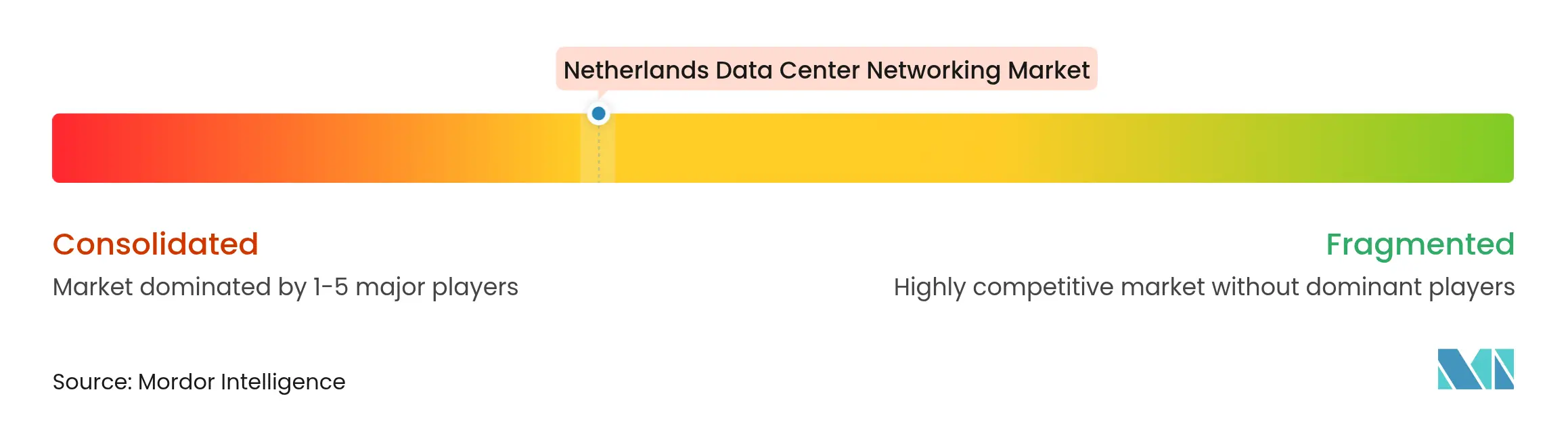

White-Box-ODMs gewinnen Designs in Hyperscaler-Nachrüstungen, die auf 51-Tbit-Chips und 400G-DR4-Steckmodule abzielen. Der Dienstleistungsumsatz verschiebt sich jedoch zu globalen Systemintegratoren, die Multivendor-Fabrics verwalten und Uptime-SLAs bei akutem Fachkräftemangel garantieren. Die Differenzierung durch Nachhaltigkeit nimmt zu: Anbieter betonen Energieeinsparpotenziale von 45 % durch lineare Antriebsoptiken und liefern Kohlenstoff-Dashboards, die von unabhängigen Prüfern zertifiziert werden. Die fünf führenden Anbieter kontrollieren zusammen etwa 55 % der Ausgaben, was ein mäßig konzentriertes Feld widerspiegelt, das dennoch Raum für edge-fokussierte Start-ups lässt, um Nischenanteile zu gewinnen.

Anbieter verwalteter Dienstleistungen nutzen Automatisierungsplattformen, um Multi-Cloud-Komplexität zu überbrücken. Ihr Angebot reicht von Day-Two-Netzwerk-Code-Upgrade-Pipelines bis hin zu compliance-fähigen Konfigurationsvorlagen, die DORA-Nachweisanforderungen erfüllen. Da optische Transceiver-Lieferketten mit geopolitisch bedingten Exportbeschränkungen konfrontiert sind, bevorzugen Beschaffungsstrategien Anbieter, die Volumen unter langfristigen Verträgen garantieren können, was das Kaufverhalten im niederländischen Rechenzentrum-Netzwerkmarkt weiter prägt.

Marktführer der niederländischen Rechenzentrum-Netzwerkbranche

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks, Inc.

Dell Technologies Inc.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Iron Mountain erweiterte seine Amsterdamer Rechenzentrumskapazität um 10 MW, vollständig mit erneuerbarer Energie betrieben, und stärkte damit Hochdichte-Netzwerk-Upgrades.

- Mai 2025: NTT DATA stellte ein globales Rechenzentrum-Bauprogramm im Wert von 10 Milliarden USD vor, das bis 2027 läuft und niederländische Metropol-Standorte umfasst.

- April 2025: Colt Technology Services veräußerte acht europäische Rechenzentren, darunter Amsterdamer Objekte, an NorthC und fügte so 25 MW regionale Kapazität hinzu.

- März 2025: Ciena stellte WaveLogic 6 Extreme mit 1,6-Tb/s-kohärenter Optik vor, die auf KI- und Cloud-Verbindungsanforderungen ausgerichtet ist.

- Januar 2025: Der Digital Operational Resilience Act (DORA) trat in Kraft und verschärfte die IKT-Risiko-Governance für EU-Finanzunternehmen.

- Dezember 2025: Westcon-Comstor kooperierte mit Juniper Networks, um die Einführung von KI-nativen Netzwerken in der EMEA-Region über den AWS Marketplace zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den niederländischen Markt für Rechenzentrumsnetzwerke als sämtliche Hardware, softwaredefinierte Steuerungen und Support-Services, die Server, Speicher-Arrays, Sicherheitsanwendungen und externe Carrier in kommerziellen, Colocation-, Hyperscale- und Edge-Rechenzentren im Land miteinander verbinden. Der Fokus liegt auf Ethernet-Switches, Routern, SAN-Fabric, ADCs, SDN-Controllern, optischen Verbindungen, Netzwerksicherheitsgeräten und den damit verbundenen Lebenszyklusdiensten, die alle in Bezug auf den Umsatz gemessen werden.

Ausschluss des Geltungsbereichs: Campus-LAN-Geräte, die ausschließlich in Büroumgebungen eingesetzt werden, sowie alle reinen Telekommunikations-Kern- oder Zugangsnetzausgaben bleiben von diesem Modell unberücksichtigt.

Überblick über die Segmentierung

- Nach Komponenten

- Produkte

- Ethernet-Switches

- Router

- Storage Area Network (SAN)

- Application Delivery Controller (ADC)

- Netzwerksicherheits-Appliances

- Software-definierte Netzwerk (SDN)-Controller

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzern

- IT und Telekommunikation

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumstyp

- Colocation

- Hyperscaler/Cloud-Dienstanbieter

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner gleich 10 GbE

- 25–40 GbE

- 50–100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir haben mit niederländischen Colocation-Betreibern, Cloud-Architekten, Anbietern von optischen Modulen und regionalen Systemintegratoren in Amsterdam, Groningen und Eindhoven gesprochen. Ihre Erkenntnisse über Auslastungsraten, Verschiebungen bei der Portdichte und Verkaufspreise füllten kritische Lücken und bestätigten die ersten Ergebnisse der Studie.

Desk Research

Unsere Analysten begannen mit offenen Datensätzen von CBS Statistics Netherlands, der Dutch Data Center Association, RIPE Atlas-Verkehrssonden, ACM-Energieakten und Eurostat-Handelscodes für HS-8517-Schaltgeräte. 10-Ks von Unternehmen, Preislisten von Anbietern und Nachrichtenarchive von Dow Jones Factiva bereicherten die Versandwerte, während Questel-Patenttrends auf bevorstehende 400-G-Designrampen hinwiesen. D&B Hoovers Umsatzaufteilungen und IMTMA-Kostenbenchmarks fügten Farbe auf Firmenebene hinzu. Die genannten Quellen dienen der Veranschaulichung; zahlreiche andere unterstützten die Datensammlung, -validierung und -klärung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit den von der DDA gemeldeten Rack-Zahlen, multipliziert sie mit der gewichteten Portdichte und den verifizierten ASPs, um die Ausgaben für 2025 zu ermitteln. Lieferanten-Roll-ups für Switches, Optiken und Netzwerk-Firewalls dienen der Gegenprüfung der Gesamtwerte. Zu den Schlüsselvariablen gehören die installierte IT-Leistung (MW), der Anteil der 25-100-GbE-Ports, der Importwert von HS-8517.62-Geräten, die Stromtarife für Rechenzentren und die SDN-Einführungsquoten. Eine multivariate Regression mit ARIMA-Überlagerungen erweitert diese Eingaben bis zum Jahr 2030, wonach die Szenarioanalyse eine Anpassung an energiepolitische Schocks vornimmt. Bottom-up-Lücken, wie z. B. fehlende Edge-Site-Daten, werden durch Abrechnungsproxies für Managed Services überbrückt, die während der Interviews gesammelt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit historischen DDA-Ausgaben abgeglichen, von mehreren Analysten überprüft und mit Primärquellen abgeglichen. Die Modelle werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Materialaufbau oder politische Ereignisse ausgelöst werden.

Warum unsere niederländische Data Center Networking Baseline Vertrauen erweckt

Die veröffentlichten Schätzungen weichen voneinander ab, weil sich die Studienumfänge, die Währungsgrundlagen und die Komponentenkörbe schon vor Beginn der Berechnungen unterscheiden. Zwei weitere Faktoren, die angenommene ASP-Erosion und die Aktualisierungskadenz, vergrößern häufig die Kluft.

Die wichtigsten Treiber der Lücke

Einige Anbieter bündeln Campus-LAN- und Virtualisierungssoftware, wodurch sich die Gesamtzahlen erhöhen.

Andere projizieren die europäischen Wachstumsraten auf die Niederlande, ohne dabei die Obergrenzen für die Netzanbindung und die Stickstoffvorschriften zu berücksichtigen, die wir explizit modellieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,96 MRD. USD | ���ϲ����� | - |

| USD 1,37 B (2024) | Globale Unternehmensberatung A | Einschließlich Netzwerksoftware und globale ASP-Durchschnitte |

| 1,02 MRD. USD | Regionale Beratung B | Zählt Schulungs- und Beratungseinnahmen, Euro-Basis, nicht währungsbereinigt |

Der Vergleich zeigt, dass die disziplinierte Auswahl des Umfangs, die Nachverfolgung von Variablen und die jährliche Aktualisierung von Mordor eine transparente, wiederholbare Grundlage für die Planung bieten, auf die sich die Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Rechenzentrum-Netzwerkmarkt derzeit?

Die Größe des niederländischen Rechenzentrum-Netzwerkmarkts beläuft sich im Jahr 2026 auf 0,99 Milliarden USD, mit einem prognostizierten Wert von 1,14 Milliarden USD bis 2031.

Welches Segment wächst im niederländischen Markt am schnellsten?

Dienstleistungen verzeichnen mit 6,18 % die höchste CAGR bis 2031, da Betreiber Management-, Compliance- und Automatisierungsaufgaben auslagern.

Wie schnell wachsen >100-GbE-Verbindungen?

Ports über 100 GbE verzeichnen eine CAGR von 7,19 %, angetrieben durch KI-Trainingscluster und Upgrades bei der Verbindung zwischen Rechenzentren.

Warum ist das Gesundheitswesen ein wachsender Käufer von Netzwerkgeräten?

Die Verordnung zum Europäischen Gesundheitsdatenraum schreibt interoperable elektronische Gesundheitsakten vor und verpflichtet Krankenhäuser zur Bereitstellung sicherer Hochbandbreiten-Fabrics.

Welche Auswirkungen hat DORA auf die Ausgaben?

DORA zwingt Finanzinstitute, duale Standortresilienz und Echtzeit-Überwachung aufrechtzuerhalten, was die Nachfrage nach deterministischen 100-GbE-Replikationsverbindungen und verwalteten Compliance-Diensten erhöht.

Wie beeinflussen Energietarife die Gerätewahl?

Erhöhte niederländische Stromkosten fördern die Einführung linearer steckbarer Optiken und energieeffizienter Switches, die den Stromverbrauch pro Bit senken.

Seite zuletzt aktualisiert am: