Marktgröße und Marktanteil für gebackene herzhafte Snacks

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 58.39 Milliarden US-Dollar |

| Marktgröße (2031) | 79.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gebackene herzhafte Snacks durch ���ϲ�����

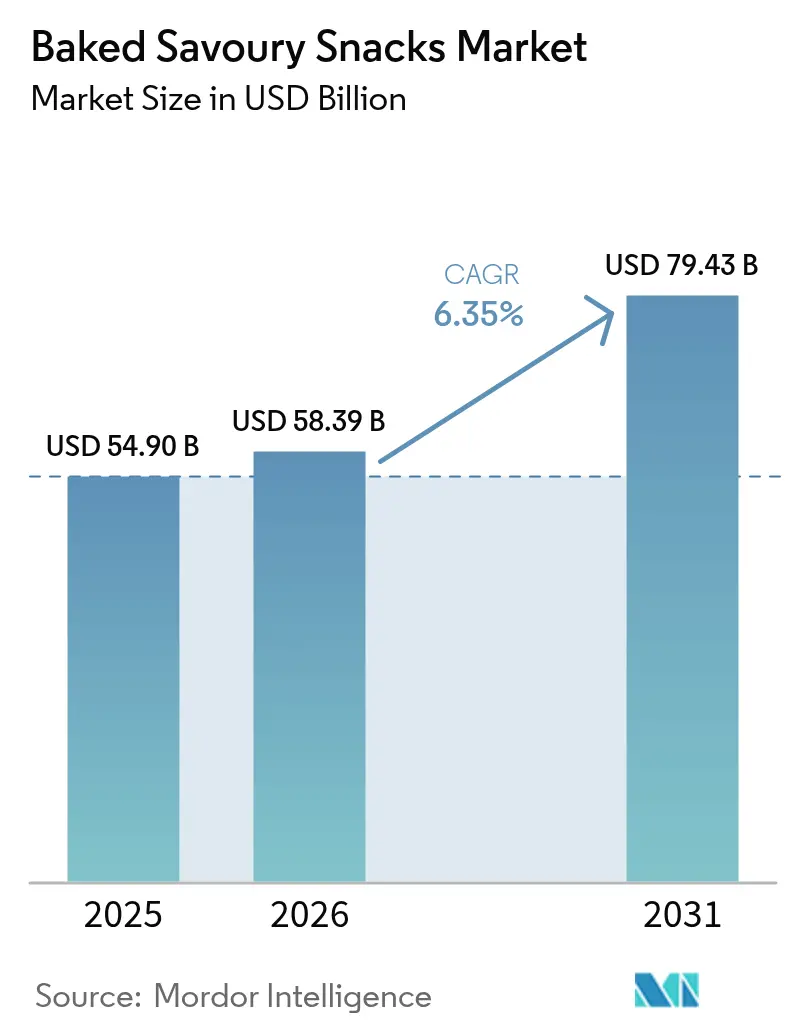

Die Marktgröße für gebackene herzhafte Snacks wird voraussichtlich von 54,90 Milliarden USD im Jahr 2025 auf 58,39 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 79,43 Milliarden USD bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 erreichen. Ein bemerkenswerter Wandel vollzieht sich, da Verbraucher von gebratenen zu gebackenen Snacks wechseln, angezogen durch ihren geringeren Fettgehalt, sauberere Etiketten und Händleranreize, die gesündere Entscheidungen fördern. Der wachsende städtische Lebensstil in der Region Asien-Pazifik treibt die Nachfrage nach gebackenen herzhaften Snacks an, da ein geschäftiger Alltag die Tendenz zu portablen und lagerstabilen Produkten fördert. Währenddessen ist Nordamerika Vorreiter dieses Trends, wobei Einzelhändler ölreduzierte Angebote mittlerweile als Standard betrachten. Zutatinnovation entwickelt sich zum entscheidenden Faktor: Die Einführung von Mehrkornmischungen, verwerteten Hülsenfrüchten und Probiotika ermöglicht nicht nur Premiumpreise, sondern schützt Marken auch vor der Bedrohung durch Eigenmarken. Darüber hinaus revolutionieren E-Commerce-Abonnements und Direktvertriebskanäle (Direct-to-Consumer) den Markt, sichern Wiederholungskäufe, senken Platzierungskosten und beschleunigen Innovationszyklen von 18 Monaten auf lediglich sechs.

Wichtigste Erkenntnisse des Berichts

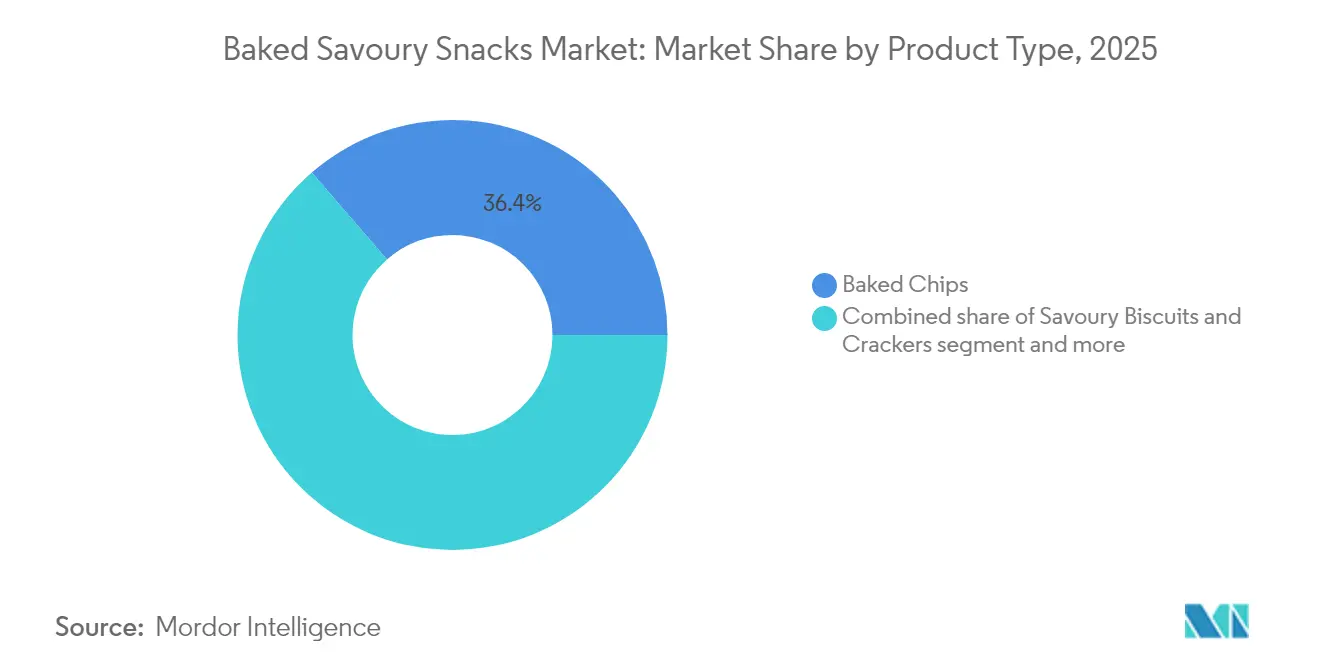

- Nach Produkttyp hielten gebackene Chips im Jahr 2025 einen Marktanteil von 36,36 % am Markt für gebackene herzhafte Snacks, während herzhafte Kekse und Cracker mit einer CAGR von 7,46 % bis 2031 expandieren.

- Nach Zutatengrundlage repräsentierte Weizen im Jahr 2025 einen Marktanteil von 42,34 %, während Mehrkornmischungen mit einer CAGR von 7,55 % wachsen.

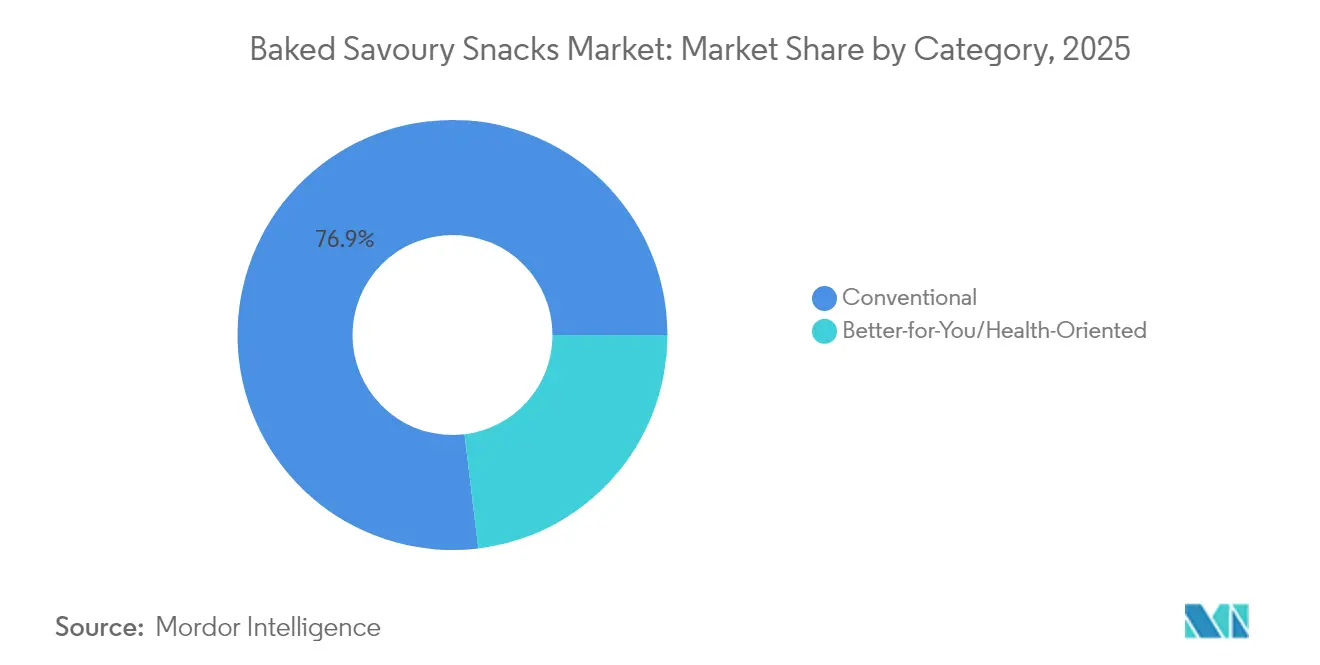

- Nach Kategorie dominierten konventionelle Produkte im Jahr 2025 mit einem Marktanteil von 76,92 %, während das Segment „besser-für-Sie” mit einer CAGR von 8,31 % steigt.

- Nach Vertriebskanal erfassten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 54,49 %, während der Online-Einzelhandel mit einer CAGR von 9,45 % vorschreitet.

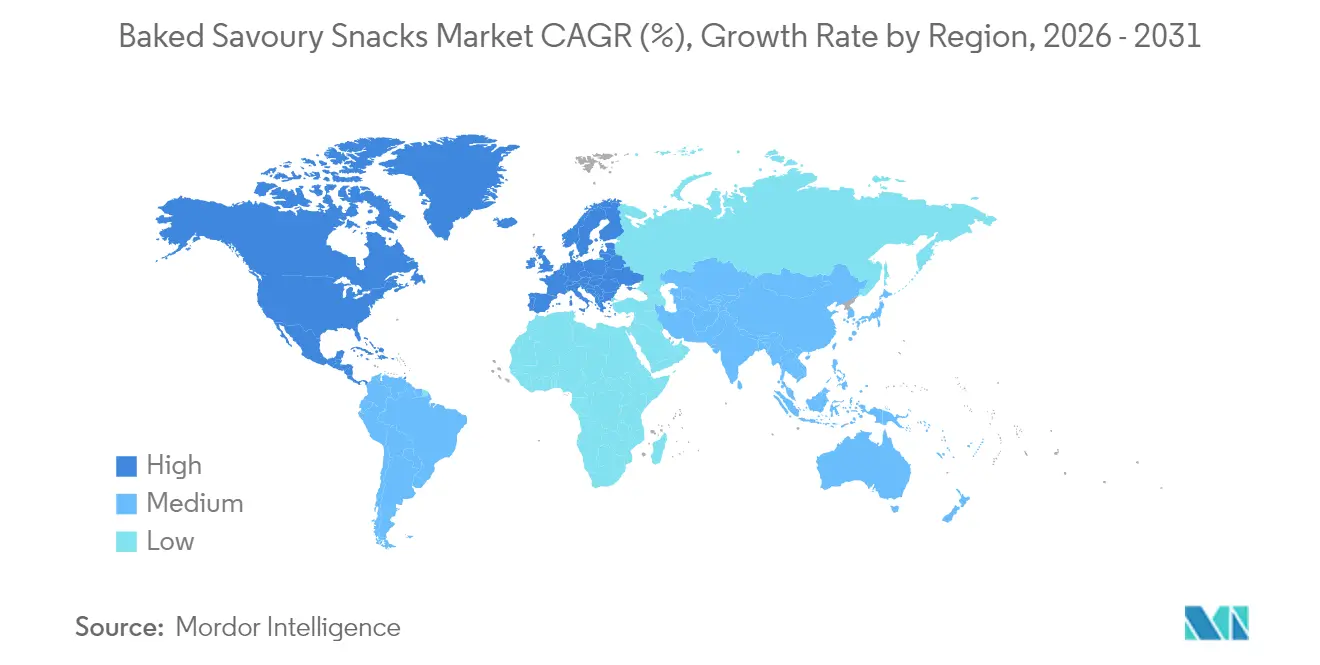

- Nach Geographie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Marktanteil von 35,23 %, während Nordamerika mit einer CAGR von 8,12 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für gebackene herzhafte Snacks

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für gesündere gebackene gegenüber gebratenen Snacks | +1.2% | Global, mit Nordamerika und Europa als führende Regionen | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Formatinnovation, die Millennials und die Generation Z anspricht | +1.0% | Global, besonders stark in Nordamerika und städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce und des Direktvertriebs (DTC) | +0.9% | Nordamerika, Europa, Städte der ersten Klasse in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unterwegs-Lebensstile fördern die Nachfrage nach Einzelportionen | +0.8% | Global, mit dem höchsten Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hybride Infrarot-Backöfen verbessern Textur und Durchsatz | +0.5% | Nordamerika, Europa, ausgewählte Hersteller in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verwertete Getreide/Hülsenfrüchte im Einklang mit unternehmerischen ESG-Zielen | +0.4% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Verbraucherpräferenz für gesündere gebackene gegenüber gebratenen Snacks

Da die Adipositasraten in OECD-Ländern bei über 25 % liegen, setzen Regierungen Anreize zur Reformulierung durch Steuererleichterungen und Kennzeichnungssysteme auf der Vorderseite der Verpackung. Die britische Regierung aktualisierte im Jahr 2024 ihre freiwilligen Salzreduktionsziele und begünstigte dabei Backformate, die Geschmacksintensität durch Fermentation und Enzymbehandlungen statt durch Natriumzugabe erzielen[1]Quelle: Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, "Salzreduzierung in Lebensmitteln", gov.uk. PepsiCos Linie Off The Eaten Path, die auf Kichererbsen- und Linsengrundlagen setzt, verzeichnete in Nordamerika im Jahr 2024 ein zweistelliges Mengenwachstum. Dieser Aufschwung unterstreicht die Wirkungskraft gesundheitsorientierter Positionierung, selbst bei preissensiblen Verbrauchern. Gebackene Produkte bieten einen Vorteil in der Lieferkette: Sie benötigen 20–30 % weniger Öl pro Kilogramm, was Hersteller vor den Schwankungen der Pflanzenölpreise schützt, die die Margen bei gebratenen Snacks im Jahr 2024 belastet haben. Einzelhändler nutzen diesen Trend und widmen gesünderen Artikeleinheiten (SKUs) mehr Regalfläche. Dieser Schritt setzt traditionelle gebratene Marken unter Druck, entweder zu reformulieren oder den aufstrebenden gebackenen Konkurrenten Platz zu machen.

Geschmacks- und Formatinnovation, die Millennials und die Generation Z ansprechen

Die jüngeren Verbraucher von heute definieren Snacks neu und betrachten sie eher als Mahlzeitenersatz denn als bloße Genussmittel. Dieser Wandel hat ihre Erwartungen erhöht und betont Proteindichte, vielfältige globale Geschmacksrichtungen sowie Verpackungen, die optisch ansprechend und funktional zugleich sind. Im Einklang mit diesem Trend brachte Mondelez seine Ritz Crisp and Thins in den Geschmacksrichtungen Sriracha-Limette und Miso-Sesam im Jahr 2024 auf den Markt. Innerhalb von nur sechs Monaten fanden diese Varianten ihren Weg in über 15.000 Geschäfte in Nordamerika. Das neue Format ist nicht nur dünner und knuspriger, sondern auch portionskontrolliert – es adressiert eine einzigartige Herausforderung: Während die Generation Z nach Genuss strebt, verlässt sie sich auch auf Marken, um Portionsgrößen zu steuern und delegiert damit die Selbstkontrolle faktisch an die Verpackung. Als Ausdruck veränderter, durch die Pandemie gefestigter Konsumgewohnheiten haben Einzelportionspackungen einen bedeutenden Anteil am Umsatz mit gebackenen Snacks in Nordamerika erlangt. Darüber hinaus ist Geschmacksinnovation nicht nur eine Frage des Geschmacks, sondern ein strategischer Schachzug. Limitierte Artikeleinheiten (SKUs) sorgen für Aufsehen in den sozialen Medien und treiben Kaufversuche an, ohne dass laufende Marketingausgaben erforderlich sind. Dieser Ansatz wurde von Kellanova mit seiner Pringles-Mingles-Linie eingesetzt, die geschickt süße und herzhafte Noten kombiniert, um eine breite Zielgruppe von Snack-Enthusiasten anzusprechen.

Expansion des E-Commerce und des Direktvertriebs (DTC)

Im Jahr 2024 erfassten Online-Kanäle rund 12 % des Umsatzes mit gebackenen Snacks. Mit einer prognostizierten CAGR von 9,91 % bis 2030 ist jedoch evident, dass Marketingbudgets zunehmend in Richtung digitaler Kanäle sowohl für die Neukundengewinnung als auch für die Kundenbindung verschoben werden. Abonnementmodelle wie die kuratierten Snackboxen von Graze und die PantryShop-Plattform von PepsiCo wandeln nicht nur Einmalkäufer in treue Kunden um, sondern erfassen auch wertvolle Zero-Party-Daten. Diese Daten spielen eine entscheidende Rolle bei der Gestaltung der Artikeleinheiten-Entwicklung (SKU-Entwicklung) und der Verfeinerung der Bestandsplanung. Der Direktvertrieb an Verbraucher (DTC) bietet eine lukrative Gelegenheit: Während Bruttomargen die des traditionellen Einzelhandels übertreffen können, liegt die Herausforderung in hohen Kundenakquisitionskosten, insbesondere ohne den Vorteil physischer Produktproben. Der E-Commerce revolutioniert die Produktinnovation; Marken können rasch Nischenaromen oder funktionale Versprechen, wie zugesetztes Kollagen oder Adaptogene, einführen und dabei die Hürden von Regalplatzverhandlungen oder Mindestbestellmengen umgehen. Diese Flexibilität hat Innovationszyklen von 18 Monaten auf nur 6 verkürzt. Auf regulatorischer Ebene drängt das Digitale-Dienste-Gesetz der EU, das 2024 vollständig in Kraft trat, auf transparente Zutatenkennzeichnungen für ausschließlich online verkaufte Artikeleinheiten[2]Quelle: Europäische Kommission, "Digitales-Dienste-Gesetz", europa.eu . Diese Maßnahme zielt darauf ab, gleiche Wettbewerbsbedingungen zu schaffen und die Lücke zwischen digital-nativen Marken und etablierten Omnichannel-Playern zu schließen.

Unterwegs-Lebensstile fördern die Nachfrage nach Einzelportionen

Urbanisierung und hybride Arbeitsmodelle haben die Essgewohnheiten verändert, wobei viele Nordamerikaner nun mindestens dreimal täglich snacken. Beispielsweise ergab eine Umfrage des Internationalen Rates für Lebensmittelinformationen (International Food Information Council) aus dem Jahr 2025, dass die meisten US-amerikanischen Befragten täglich snackten, wobei rund 12 % drei oder mehr Mal zusätzlich zu ihren Hauptmahlzeiten snackten. Einzelportionsformate mit einem typischen Gewicht von 25–35 Gramm bedienen diesen Trend, passen leicht in Pendlertaschen, Sportspindeln und Schreibtischschubladen und machen jeden Ort zu einem potenziellen Essplatz. Dieser Trend ist besonders ausgeprägt in der Region Asien-Pazifik. In Städten wie Tokio, Singapur und Shanghai bieten Verkaufsautomaten in U-Bahn-Systemen nun gebackene Chip-Multipacks neben traditionellen Süßwaren an, was zeigt, dass Verkehrsbehörden verstehen, dass längere Verweilzeiten zu Impulskäufen führen können. Als Reaktion darauf haben Hersteller wiederverschließbare Einzelportionspackungen entwickelt, die Snacks 48 Stunden nach dem Öffnen knusprig halten. Dies erforderte einen Wechsel von orientiertem Polypropylen zu metallisierten Polyesterlaminaten. Diese Innovation verbessert nicht nur die Produktattraktivität, sondern schützt Marken auch vor dem Wettbewerb durch Eigenmarken. Einzelhändler können die Werkzeugkosten für Einzelportions-SKUs kaum rechtfertigen, besonders wenn etablierte Marken das Segment bereits dominieren, was einen einzigartigen Vorteil in einem typischerweise standardisierten Markt schafft.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreis- volatilität (Weizen, Öle) | -0.7% | Global, mit der größten Betroffenheit in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Eigenmarken und zwischen Kategorien | -0.6% | Europa, Nordamerika, mit aufkommendem Druck im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte Acrylamidgrenzwerte (EU/Kalifornien) erhöhen Compliance-Kosten | -0.5% | Europa, Kalifornien, mit potenziellem Ausstrahlungseffekt auf andere US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Haltbarkeits- hürden bei Clean-Label-Formulierungen | -0.4% | Global, besonders ausgeprägt in Schwellenmärkten mit begrenzter Kühlketteninfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfte Acrylamidgrenzwerte erhöhen Compliance-Kosten

Ab Januar 2024 hat die Europäische Kommission neue Richtwerte für Acrylamid in Kartoffelchips und getreidbasierten Snacks festgelegt. Der zulässige Gehalt wurde von 750 µg/kg auf 500 µg/kg gesenkt[3]Quelle: Europäische Kommission, "Verordnung der Kommission über Acrylamid", europa.eu. Diese Änderung zwingt Hersteller dazu, Asparagin-reduzierende Enzyme einzusetzen und ihre Backmethoden anzupassen. Gleichzeitig hat Proposition 65 in Kalifornien seine „sichere Hafen”-Schwelle verschärft. Nun müssen Produkte mit mehr als 140 µg pro Tagesration Warnhinweise tragen. Diese Schwelle ist besonders herausfordernd, da viele Standard-Backchips sie ohne Reformulierung überschreiten. Die Einhaltung der Vorschriften schafft eine finanzielle Disparität: Während globale Konzerne wie PepsiCo und Kellanova die Kosten für die Enzym-Lizenzierung und Pilotanlagenversuche auf ihre weltweiten Operationen verteilen können, haben lokale Produzenten mit Kosten zu kämpfen, die ihre ohnehin schon schmalen Gewinnmargen erheblich belasten. Der Kern der Herausforderung liegt darin, die Acrylamidreduktion zu erreichen, ohne den Geschmack zu beeinträchtigen. Techniken wie die Senkung der Backtemperaturen oder die Verkürzung der Verweilzeiten können den Acrylamidgehalt um 40 % reduzieren. Diese Methoden verringern jedoch häufig die Maillard-Reaktionsverbindungen, die für das begehrte Röstaroma unerlässlich sind. Als Folge wenden sich Reformulierungsteams Hefeextrakten oder fermentierten Zutaten zu, was zu einem Anstieg der Rohstoffkosten um 8–12 % führt.

Haltbarkeitshürden bei Clean-Label-Formulierungen

Das Entfernen synthetischer Konservierungsstoffe wie BHA, BHT und TBHQ verkürzt die Haltbarkeit von 12 Monaten auf 6–9 Monate. Diese Verkürzung stört die Distributionsökonomie in Märkten, in denen Händler eine Mindesthaltbarkeit von 180 Tagen bei Lieferung vorschreiben. Natürliche Alternativen wie Rosmarinextrakt und gemischte Tocopherole bieten zwar eine gewisse Entlastung, erreichen jedoch nicht die Breitbandwirksamkeit synthetischer Antioxidantien. Dies ist besonders bei fettreichen Backwaren der Fall, wo die Lipidoxidation die Ranzigkeit beschleunigt. Hochdruckverfahren (HPP) können die mikrobielle Stabilität ohne Wärmeeinsatz verbessern. Aufgrund seiner kapitalintensiven Natur ist die Einführung jedoch auf Großproduzenten beschränkt, was eine Wettbewerbsdivide zwischen multinationalen und regionalen Playern schafft. Diese Herausforderung ist in den Regionen Asien-Pazifik und Lateinamerika ausgeprägt. Hier ist die Umgebungstemperaturdistribution der Standard, und die Kühlketteninfrastruktur versorgt weniger als 30 % der Einzelhandelsgeschäfte. Marken, die keine Haltbarkeit von 9 Monaten bei 30 °C gewährleisten können, verlieren den Zugang zu ländlichen und stadtnahen Kanälen, die 40 % des regionalen Volumens ausmachen. Einige Hersteller greifen auf die Schutzgasverpackung (MAP) zurück, bei der Sauerstoff durch Stickstoff oder Kohlendioxid ersetzt wird, um die Haltbarkeit zu verlängern. Allerdings können die zusätzlichen Verpackungskosten die Margen in preissensiblen Märkten belasten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Chips führen, Cracker beschleunigen

Herzhafte Kekse und Cracker werden bis 2031 voraussichtlich mit einer Rate von 7,46 % wachsen und damit gebackene Chips übertreffen, die im Jahr 2025 einen Marktanteil von 36,36 % hielten. Dieses Wachstum ist darauf zurückzuführen, dass Hersteller funktionelle Zutaten wie pflanzliches Protein, Omega-3-Fettsäuren und Präbiotika in Cracker einarbeiten, die Verbraucher bereits als gesunden Snack wahrnehmen. Kellanovas Cheez-It-Snap'd-Linie, die Ende 2023 eingeführt wurde, erzielte in ihrem ersten Jahr einen Einzelhandelsumsatz von 200 Millionen USD. Durch die Kombination von Vollkorngrundlagen mit kräftigen Geschmacksrichtungen wie Jalapeño-Jack und Doppelkäse demonstrierte Kellanova, dass Premiumisierung und Genuss harmonisch koexistieren können. Während gebackene Chips aufgrund etablierter Distribution und Verbraucherbekanntheit das Volumen dominieren, hat ihr Innovationstempo hinter dem der Cracker zurückgelegen. Diese Stagnation deutet auf eine potenzielle Marktsättigung und eine zunehmende Anfälligkeit gegenüber dem Wettbewerb durch Eigenmarken hin.

Brezeln, extrudierte Snacks, Popcorn und Tortilla-Chips bedienen unterschiedliche Anlässe und Geschmackspräferenzen. Brezeln, die für ihren geringen Fettgehalt – 1–2 Gramm pro Portion im Vergleich zu 5–7 Gramm bei Chips – gelobt werden, haben in Schulmahlzeitenprogrammen an Boden gewonnen und entsprechen Ernährungsrichtlinien, die natriumreduzierte, vollkornbasierte Optionen betonen. Extrudierte Snacks, oft aus Mais oder Reis, begeistern jüngere Zielgruppen mit ihren spielerischen Formen und kräftigen Würzungen. Das Hochtemperatur-Extrusionsverfahren kann jedoch den Acrylamidgehalt erhöhen, was zusätzliche Kosten für notwendige Nachextrusionsbehandlungen verursacht. Popcorn gilt als der einzige inhärent gesunde gebackene herzhafte Snack. Doch seine Sperrigkeit und Zerbrechlichkeit erschweren die Einzelportionsverpackung und schränken seine Attraktivität im Unterwegs-Markt ein. Tortilla-Chips erleben eine Renaissance, wobei Hersteller von traditionellem Mais auf Premiumgrundlagen wie Maniok, Kichererbsen und schwarze Bohnen umsteigen. Diese Premiumalternativen erzielen nicht nur höhere Preise, sondern entsprechen auch den glutenfreien und pflanzenbasierten Trends. Während dieses Segment einer begrenzten regulatorischen Kontrolle unterliegt, hat die Klarstellung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zu „Vollkorn”-Definitionen im Jahr 2024 Reformulierungen bei Crackern und Brezeln ausgelöst, um sicherzustellen, dass sie ihre Versprechen auf der Vorderseite der Verpackung einhalten.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Zutatengrundlage: Mehrkorn gewinnt gegenüber der Weizendominanz

Im Jahr 2025 machte Weizen 42,34 % des Zutatenvolumens aus, dank seiner Kosteneffizienz, des neutralen Geschmacks und etablierter Lieferketten. Mehrkornformulierungen sind jedoch auf dem Vormarsch und wachsen mit einer Rate von 7,55 %. Marken betonen Nährstoffdichte-Versprechen neben Geschmack und Textur. Cascadian Farm Organic Crunch Bars von General Mills, die eine Mischung aus Hafer, Quinoa und Amaranth enthalten, verzeichneten im Jahr 2024 ein Wachstum von 18 % gegenüber dem Vorjahr. Dies unterstreicht die Bereitschaft der Verbraucher, einen Aufpreis von 20–30 % für alte Getreidesorten zu zahlen, insbesondere in Kombination mit einer Bio-Zertifizierung. Der Wandel in der Zutatenpräferenz unterstreicht auch die Diversifizierung der Lieferkette. Die Weizenpreise stiegen Anfang 2024 um 18 % aufgrund von Störungen bei Schwarzmeerexporten. Als Reaktion darauf begannen Beschaffungsteams, ihre Engagements abzusichern und wandten sich Mais, Reis und Hülsenfrüchten aus einem breiteren geografischen Spektrum zu. Maisbasierte Snacks, die einen geschätzten Marktanteil von 28 % halten, profitieren von der Überproduktion in Nordamerika und einer robusten Extrusionsinfrastruktur. Ihre Attraktivität ist jedoch unter Diabetikern und Prä-Diabetikern – einem zunehmend bedeutsamen Markt – aufgrund des glykämischen Index der Snacks etwas eingeschränkt.

Reis bleibt ein Grundnahrungsmittel in Formulierungen des Asien-Pazifik-Raums, angetrieben durch kulturelle Vertrautheit und seine glutenfreien Eigenschaften. Seine wasserintensive Kultivierung steht jedoch zunehmend unter Beobachtung. ESG-fokussierte institutionelle Investoren üben Druck auf Lebensmittelunternehmen aus, die Scope-3-Emissionen zu reduzieren. Im Jahr 2024 verpflichtete sich Calbee, Japans führender Snack-Produzent, 30 % seines Reises bis 2027 aus regenerativen Landwirtschaftspiloten zu beziehen. Während diese Verpflichtung die Rohstoffkosten um 5–8 % erhöhen könnte, positioniert sie die Marke strategisch bei jüngeren Verbrauchern, die Umweltverantwortung schätzen. Marken, die Mehrkornmischungen aus Weizen, Hafer, Leinsamen und Chia verwenden, können Vorteile wie „gute Ballaststoffquelle” oder „enthält Omega-3-Fettsäuren” kommunizieren. Dies umgeht die regulatorischen Komplexitäten der Anreicherung, die in vielen Rechtsordnungen – einschließlich der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) – häufig eine Voranmeldung erfordert. Die Wahl der Zutaten beeinflusst auch die Fertigungsprozesse. Während Weizen und Mais hochschermischendes Mischen und Extrusion aushalten können, benötigen alte Getreidesorten wie Teff und Sorghum eine schonendere Handhabung, um ihre Nährstoffprofile zu erhalten. Dies führt häufig zur Übernahme hybrider Backprotokolle, bei denen Infrarot- und Konvektionserwärmung sequenziell eingesetzt werden, um die gewünschten Feuchtigkeitsgehalte zu erreichen.

Nach Kategorie: Besser-für-Sie schließt die Lücke

Im Jahr 2025 dominierten konventionelle Produkte den Umsatz mit einem Anteil von 76,92 %. Das Segment „besser-für-Sie” jedoch, das mit einer CAGR von 8,31 % bis 2031 prognostiziert wird, ist auf dem Weg, diesen Vorsprung zu verringern. Dieser Wandel verdeutlicht ein strategisches Dilemma: Während konventionelle Artikeleinheiten (SKUs) von Skaleneffekten und der Einfachheit der Zutaten profitieren und höhere absolute Margen erzielen, erzielen ihre „besser-für-Sie”-Pendants Preisaufschläge. Diese Aufschläge gleichen nicht nur die erhöhten Einstandskosten aus, sondern berücksichtigen auch ihre kürzeren Haltbarkeiten. PepsiCos Portfolio veranschaulicht diese Spannung: Seine konventionell positionierte Lay's-Baked-Linie weist ein dreifaches Einheitsvolumen der „besser-für-Sie”-Range Off The Eaten Path auf. Dank eines Einzelhandelspreisaufschlags von 25 % erfreut sich die letztgenannte jedoch einer pro-Einheit-Rentabilität, die 40 % höher ist. Einzelhändler verstärken diesen Übergang weiter, indem sie Endkappen-Displays und Aktionsplätze für „besser-für-Sie”-SKUs reservieren. Durch zeitlich begrenzte Preissenkungen subventionieren sie effektiv Probekäufe und verringern den Aufschlagsunterschied.

Die Kategorie „besser-für-Sie” diversifiziert sich in Untersegmente: natriumreduziert, proteinreich, glutenfrei, bio und ohne gentechnisch veränderte Organismen (Non-GMO). Jedes Untersegment richtet sich an unterschiedliche Verbrauchergruppen mit variierenden Preissensibilitäten. Natriumreduzierte Varianten, die den Salzgehalt typischerweise um 25–30 % reduzieren, richten sich an hypertensive Verbraucher und entsprechen regierungsgestützten Reformulierungsinitiativen. Sie stehen jedoch vor Herausforderungen bei der Geschmacksakzeptanz. Blinde Geschmackstests zeigen, dass nur 40 % der Verbraucher natriumreduzierte Snacks korrekt identifizieren können, was darauf hindeutet, dass der wahrgenommene Gesundheitsnutzen die Kaufabsicht stärker antreibt als sensorische Unterschiede. Proteinreiche Snacks, oft mit Molkenisolat, Erbsenprotein oder Grillenzubehor hergestellt, sprechen Fitness-Enthusiasten und ältere Erwachsene an, die auf Muskelerhalt achten. Diese Zielgruppe, die tendenziell männlich und wohlhabend ist, ermöglicht es Marken, Preisaufschläge von über 50 % gegenüber konventionellen Optionen zu erzielen. Die Bio-Zertifizierung, die in den USA vom Nationalen Bio-Programm des US-Landwirtschaftsministeriums (USDA National Organic Program) und in Europa durch die EU-Bio-Verordnung 2018/848 überwacht wird, erfordert eine lückenlose Rückverfolgbarkeit vom Bauernhof bis zum Fertigprodukt. Diese Compliance-Belastung begünstigt tendenziell vertikal integrierte Unternehmen und verdrängt kleinere Produzenten, denen die erforderliche Prüfinfrastruktur fehlt.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Einzelhandel gestaltet die Regaldynamik neu

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 54,49 % des Gesamtumsatzes, wobei sie als wichtige Einkaufsdestinationen dienen, in denen Impulskäufe 60 % der Transaktionen mit gebackenen Snacks ausmachen. Der Online-Einzelhandel jedoch, mit einer CAGR von 9,45 %, signalisiert einen Marktewandel, da Abonnementmodelle und gezieltes digitales Marketing die Dominanz physischer Regalfläche verringern. Convenience-Stores, die schätzungsweise 20 % zum Volumen beitragen, bedienen zeitkritische Verbraucher, die bereit sind, einen Aufpreis für die Nähe zu zahlen. Ihre Bedeutung wächst in Asien-Pazifik, wo 7-Eleven, FamilyMart und Lawson über 80.000 Filialen betreiben und zunehmend lokal produzierte gebackene Snacks führen, die auf regionale Geschmäcker zugeschnitten sind. Weitere Kanäle wie Verkaufsautomaten, Gastronomie und Fachgeschäfte gewinnen ebenfalls an Bedeutung. Verkaufsautomaten insbesondere erleben aufgrund bargeldloser Zahlungssysteme und IoT-gesteuertem Bestandsmanagement, das den Betrieb rationalisiert, eine Renaissance.

Der Online-Einzelhandel bietet Marken die Möglichkeit, Platzierungsgebühren – die bei großen Ketten bis zu 50.000 USD pro Artikeleinheit (SKU) betragen können – zu umgehen und Nischenformulierungen ohne Mindestproduktionsmengen zu testen. Das Subscribe-and-Save-Programm von Amazon, das 15 % Rabatt auf wiederkehrende Snack-Lieferungen bietet, hat rund 8 % der US-amerikanischen Verbraucher gebackener Snacks in Abonnenten umgewandelt. Dieses Modell sichert stetige Einnahmen, stabilisiert die Nachfrage und informiert die Produktionsplanung. Online-Plattformen heben auch Long-Tail-SKUs hervor, die physische Geschäfte wirtschaftlich nicht bevorraten können. Beispielsweise führt ein Amazon-Fulfillment-Center über 200 Varianten gebackener Snacks, verglichen mit den 40–60 SKUs, die für große Supermärkte typisch sind, und erweitert so den Zugang zu Spezialdiäten und regionalen Geschmacksrichtungen. Inzwischen verschärft sich die regulatorische Kontrolle. Das Digitale-Dienste-Gesetz der EU, das 2024 in Kraft trat, verpflichtet Online-Marktplätze, die Registrierungen von Lebensmittelunternehmen für Drittanbieter zu überprüfen, und reduziert durch die Ausschließung nicht registrierter Anbieter gefälschte und minderwertige Produkte.

Geografische Analyse

Im Jahr 2025 entfielen auf die Region Asien-Pazifik 35,23 % des globalen Verbrauchs, angeführt von China, Indien und Südostasien. Steigende Einkommen und ein gesteigertes Gesundheitsbewusstsein haben hier die Präferenzen von gebratenen zu gebackenen Formaten verschoben. China konzentriert sich auf Städte der ersten und zweiten Klasse und nutzt deren hohes verfügbares Einkommen und zunehmende Einzelhandelsdurchdringung. In Indien gewinnen lokale Schwergewichte wie ITC und Parle an Boden, indem sie 10–20-Gramm-Packungen zu Preisen unter denen ihrer multinationalen Konkurrenten anbieten und so das durchschnittliche Jahresbudget für verpackte Snacks berücksichtigen. In Indonesien und Malaysia ist die Halal-Zertifizierung von größter Bedeutung und erfordert Investitionen in dedizierte Produktionslinien, die Standards von Organisationen wie MUI und CICOT entsprechen. Japan und ��ü���ǰ��� setzen auf Premiumisierung, exemplifiziert durch Calbees hochpreisige Jagabee-Sticks, die handwerkliche Produktion hervorheben.

Nordamerika wird voraussichtlich eine CAGR-Wachstumsrate von 8,12 % bis 2031 verzeichnen, getrieben durch den Wandel hin zu gesünderen Optionen, einen Anstieg im E-Commerce und Acrylamidvorschriften, die transparente Beschaffung bevorzugen. In den USA haben glutenfreie, Keto- und pflanzenbasierte Produkte stark zugelegt und machen mittlerweile einen erheblichen Anteil des Einzelhandelsumsatzes aus – ein Anstieg von 14 % im Jahr 2020. Kanada hingegen verzeichnet ein durch den Aufstieg von Eigenmarken gedämpftes Wachstum, was Markenunternehmen dazu zwingt, Nachhaltigkeitsaussagen hervorzuheben, die bei umweltbewussten Verbrauchern ankommen. In Mexiko tragen tief verwurzelte Geschmackspräferenzen und die Preissensibilität der Haushalte zu einem hohen Pro-Kopf-Snackkonsum bei.

Europa steht vor einer doppelten Herausforderung: strenge Vorschriften, die die Compliance-Kosten erhöhen, und gleichzeitig etablierte Marktteilnehmer schützen. Die Farm-to-Fork-Initiative der EU zielt darauf ab, bis 2030 25 % der landwirtschaftlichen Nutzfläche als Bio-Fläche auszuweisen. Dieser Ehrgeiz hat den Preis für Bio-Weizen bereits um 35 % steigen lassen und drückt die Margen für Marken ohne langfristige Verträge. Deutschland und das Vereinigte Königreich dominieren die europäischen Volumina, wobei das Vereinigte Königreich mit post-Brexit-Zöllen zu kämpfen hat, die die Importkosten um 8–12 % erhöhen und Unternehmen in Richtung Nearshoring drängen. Während Frankreich und Italien zu terroir-spezifischen Produkten neigen, entwickeln sich Spanien und Polen zu Produktionszentren, die von niedrigeren Arbeitskosten und EU-Anreizen zur Anziehung von Investitionen profitieren. ��ü�岹��������첹 sowie der Nahe Osten und Afrika, die zusammen 15 % der globalen Nachfrage ausmachen, stehen vor Herausforderungen. Währungsschwankungen, infrastrukturelle Mängel und begrenzte Kühlketteneinrichtungen behindern den Markteintritt von Premiumbackwaren, wodurch der Preis in diesen Märkten zum dominierenden Kaufentscheidungsfaktor wird.

Wettbewerbslandschaft

Der Markt für gebackene herzhafte Snacks ist äußerst wettbewerbsintensiv und umfasst globale Lebensmittelkonzerne, schnell wachsende regionale Marken und spezialisierte gesundheitsorientierte Start-ups, die um die Loyalität der Verbraucher konkurrieren. Große etablierte Akteure wie PepsiCo, Mondelez International und General Mills dominieren den Markt mit ihren umfangreichen Markenportfolios, robusten Einzelhandelsdistributionsnetzwerken und erheblichen Marketingbudgets. Diese Unternehmen setzen auf Produktinnovation und bieten gesündere Versionen klassischer Snacks an (z. B. PepsiCos Lay's Gourmet und Off The Eaten Path), experimentieren mit Geschmacksrichtungen, um vielfältigen Geschmäckern gerecht zu werden (z. B. die Einführung von Red Rock Deli in Indien), und nutzen Daten und KI zur Optimierung der Produktentwicklung. Darüber hinaus setzen sie Omnichannel-Marketingstrategien ein, einschließlich einer starken Präsenz im E-Commerce und Quick-Commerce, um den Umsatz anzukurbeln und ihre Marktführerschaft zu behaupten.

Kleinere und mittelgroße Akteure sowie Herausforderermarken wie HIPPEAS und Biena Snacks sowie Eigenmarken von Supermärkten zielen auf Nischensegmente wie pflanzenbasierte, glutenfreie und proteinreiche Snacks ab. Diese Akteure sind oft erfolgreich, indem sie sich auf transparentes Marketing, nachhaltige Verpackungen und die Nutzung von Direktvertrieb (D2C) und E-Commerce-Modellen konzentrieren, um gesundheitsbewusste Verbraucher, insbesondere Millennials und die Generation Z, anzusprechen. Regionale Akteure spielen ebenfalls eine bedeutende Rolle, insbesondere im Asien-Pazifik-Markt, indem sie lokalisierte Geschmacksrichtungen einführen und sich an regionale Snack-Gewohnheiten anpassen. Ihr Wachstum wird häufig durch lokale Produktionskapazitäten und den Ausbau moderner Einzelhandelsinfrastruktur gefördert.

Der Markt ist durch ständige Innovation bei Geschmack, Textur und Zutaten gekennzeichnet, da Unternehmen bestrebt sind, die sensorische Lücke zu gebratenen Snacks zu schließen und gleichzeitig der steigenden Nachfrage nach gesünderen „Clean-Label”-Produkten gerecht zu werden. Trotz der Wachstumschancen erfordert der intensive Wettbewerb und die Herausforderung, Geschmack und Mundgefühl gebratener Snacks zu replizieren, eine kontinuierliche und robuste Innovation zur Markendifferenzierung. Unternehmen müssen agil und reaktionsfähig auf sich verändernde Verbraucherpräferenzen bleiben, um ihren Wettbewerbsvorteil in diesem dynamischen Markt zu behaupten.

Marktführer der gebackenen herzhaften Snacks-Branche

The Kelloggs Company

PepsiCo Inc.

Mondelez International

Campbell Soup Company

Calbee Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PepsiCo kündigte eine Investition von 150 Millionen USD an, um seine Produktionskapazität für gebackene Snacks in Texas zu erweitern und dabei 2 hybride Infrarot-Backlinien hinzuzufügen, die in der Lage sind, 12.000 Kilogramm pro Stunde zu verarbeiten. Die Anlage wird sich auf Mehrkorn- und pflanzenbasierte SKUs konzentrieren und auf das Segment „besser-für-Sie” abzielen.

- November 2024: Kellanova schloss den Erwerb einer Mehrheitsbeteiligung an einem brasilianischen Snack-Hersteller für 85 Millionen USD ab und sicherte sich so Zugang zu südamerikanischen Distributionsnetzwerken und lokaler Rohstoffbeschaffung, was das Engagement gegenüber Währungsvolatilität reduziert.

- Oktober 2024: Mondelez International brachte Ritz Crisp and Thins in 12 europäischen Märkten auf den Markt, mit Varianten in Sriracha-Limette und Miso-Sesam, die mit 30 % weniger Natrium als herkömmliche Cracker formuliert wurden. Das Produkt erreichte innerhalb von 3 Monaten eine Distribution in 18.000 Geschäften.

- September 2024: General Mills schloss eine Partnerschaft mit einem Konsortium für regenerative Landwirtschaft, um bis 2027 25 % seines Haferbedarfs aus CO₂-negativen Betrieben zu beziehen – eine Verpflichtung, die mit der Positionierung seiner Marke Cascadian Farm übereinstimmt und Verbraucher anspricht, die ökologische Verantwortung priorisieren.

Berichtsumfang des globalen Marktes für gebackene herzhafte Snacks

Der globale Markt für gebackene herzhafte Snacks wird nach Produkttyp in Kartoffelchips, extrudierte Snacks, Popcorn, herzhafte Kekse, Brezeln und Tortilla-Chips unterteilt. Nach Vertriebskanal ist der Markt in ���ܱ�����ä����ٱ�/��������ä����ٱ�, Convenience-Stores, Fachgeschäfte, Online-Shops und sonstige segmentiert. Darüber hinaus ist der Markt nach geografischen Regionen segmentiert.

| Gebackene Chips |

| Herzhafte Kekse und Cracker |

| Brezeln |

| Extrudierte Snacks |

| Popcorn |

| Tortilla-Chips |

| Sonstige |

| Weizen |

| Mais |

| Reis |

| Mehrkorn |

| Sonstige |

| Konventionell |

| ����������-��ü��-������/�ұ���ܲԻ��ٲ��ǰ�����Գپ������ |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Stores |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| ��ü���ǰ��� | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Peru | |

| Kolumbien | |

| Chile | |

| Rest von ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Rest von Naher Osten und Afrika |

| Produkttyp | Gebackene Chips | |

| Herzhafte Kekse und Cracker | ||

| Brezeln | ||

| Extrudierte Snacks | ||

| Popcorn | ||

| Tortilla-Chips | ||

| Sonstige | ||

| Zutatengrundlage | Weizen | |

| Mais | ||

| Reis | ||

| Mehrkorn | ||

| Sonstige | ||

| Kategorie | Konventionell | |

| ����������-��ü��-������/�ұ���ܲԻ��ٲ��ǰ�����Գپ������ | ||

| Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Convenience-Stores | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Vertriebskanäle | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Peru | ||

| Kolumbien | ||

| Chile | ||

| Rest von ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gebackene herzhafte Snacks im Jahr 2026?

Die Marktgröße für gebackene herzhafte Snacks beläuft sich im Jahr 2026 auf 58,39 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für gebackene herzhafte Snacks bis 2031?

Die Kategorie wird voraussichtlich mit einer CAGR von 6,35 % expandieren und bis 2031 79,43 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten im Bereich gebackene herzhafte Snacks?

Herzhafte Kekse und Cracker entwickeln sich mit einer CAGR von 7,46 % und übertreffen damit gebackene Chips.

Welche Region wird das höchste Wachstum verzeichnen?

Nordamerika wird voraussichtlich die schnellste regionale CAGR von 8,12 % bis 2031 verzeichnen.

Wie wichtig ist der Online-Einzelhandel für den Umsatz mit gebackenen Snacks?

Online-Kanäle machen 12,28 % des Umsatzes von 2025 aus und wachsen mit einer CAGR von 9,45 %, angetrieben durch Abonnements und Direktvertriebsplattformen.

Welche Technologie verbessert die Energieeffizienz bei der Produktion gebackener Snacks?

Hybride Infrarot-Öfen reduzieren den Energieverbrauch um 30 %, liefern dabei frittierähnliche Texturen und helfen Marken, Nachhaltigkeitsziele zu erreichen.

Seite zuletzt aktualisiert am: