Größe und Marktanteil des Marktes für Automotive Radar

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

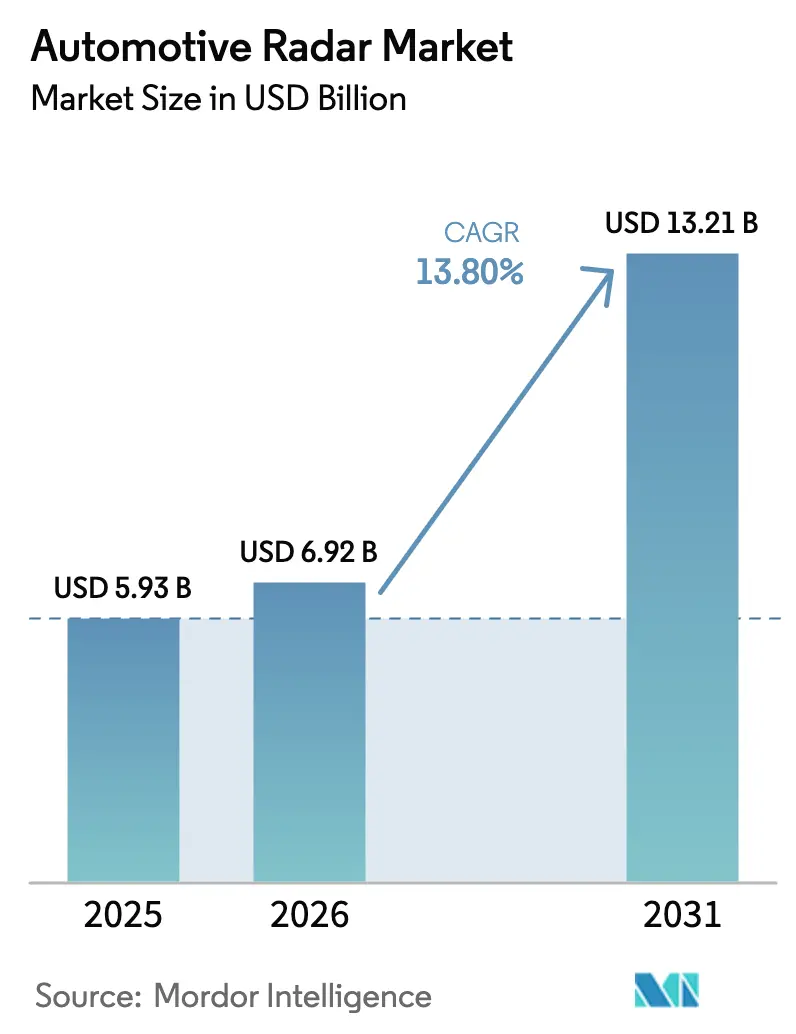

| �Ѳ�����ٲ���öß�� (2026) | 6.92 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 13.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.80% CAGR |

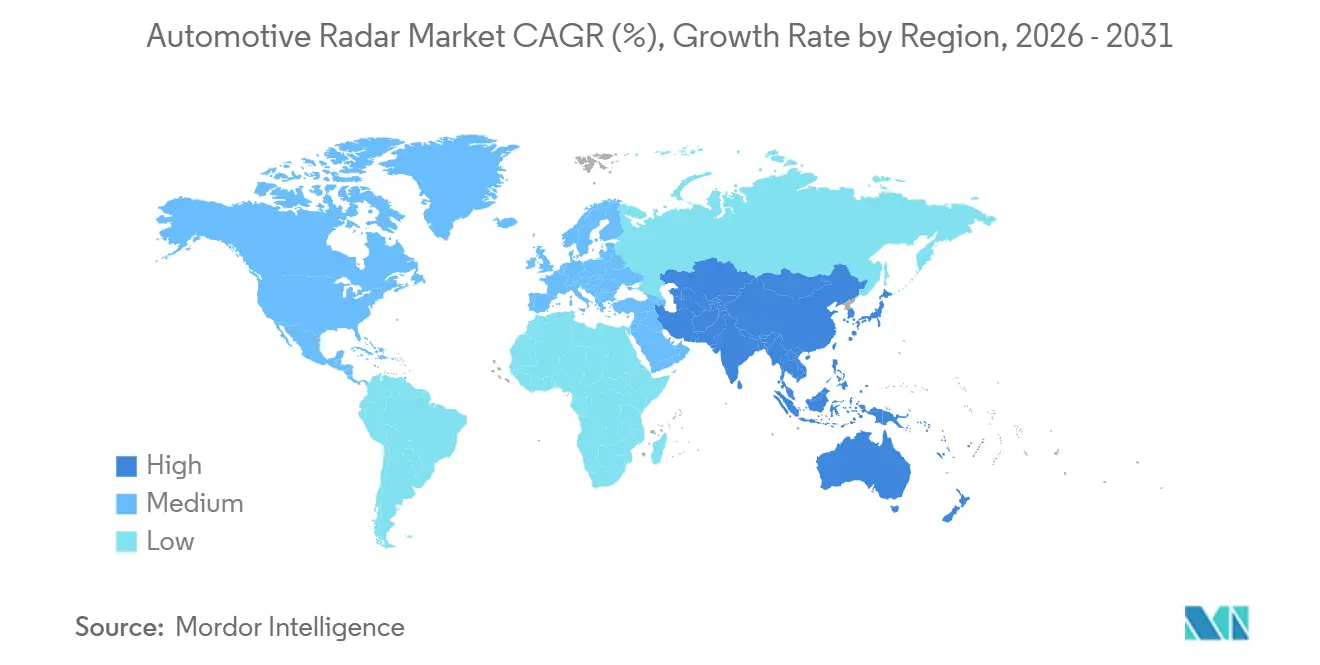

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

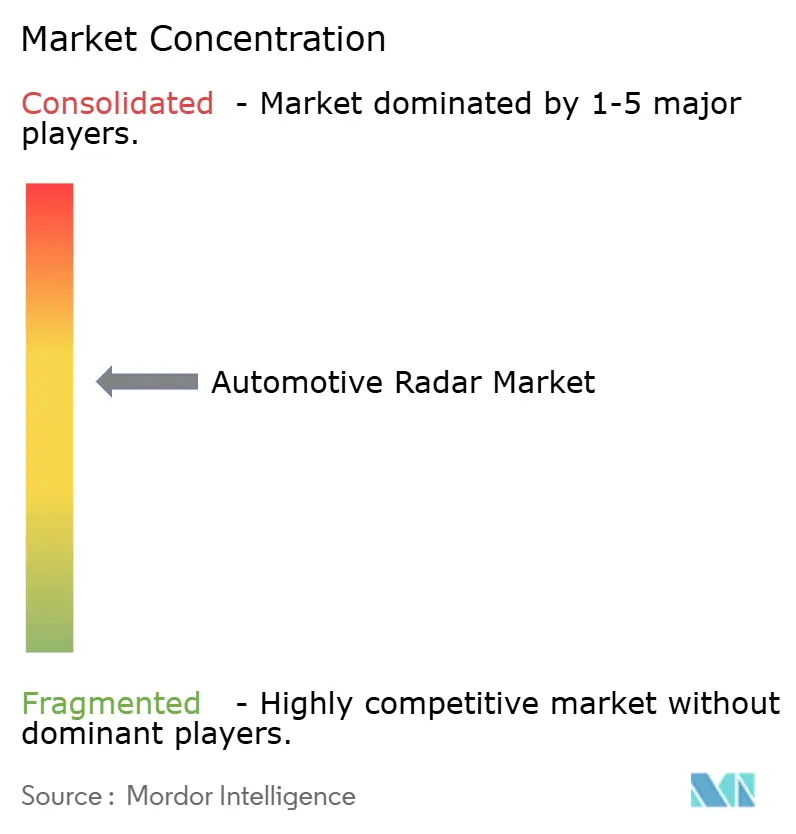

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive Radar von ���ϲ�����

Die Größe des Marktes für Automotive Radar wird voraussichtlich von USD 5,93 Milliarden im Jahr 2025 auf USD 6,92 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,8 % über 2026–2031 USD 13,21 Milliarden erreichen. Die rasche regulatorische Angleichung an die Euro-NCAP-Anforderungen zur Erkennung von Kindern im Fahrzeuginnenraum, sinkende Preise für 77-GHz-Module und die Verbreitung von Level-2+-Autonomie im Massenmarkt weiten die Sensordurchdringung aus und steigern die Stückzahlnachfrage. Batterieelektrische Plattformen bieten zusätzlichen Leistungsspielraum und zonale Rechenkapazität, die die Integration mehrerer Radarsensoren erleichtern, während 4D-Bildgebungsarchitekturen neue Anwendungsfälle für Kabinensicherheit und Wahrnehmung eröffnen. Chinesische Erstausrüster standardisieren Sechs-Sensor-Pakete in mittleren Ausstattungsvarianten, verkürzen die Einführungszyklen und treiben den Markt für Automotive Radar über Premium-Nischen hinaus in hochvolumige, kostensensitive Segmente. Parallele Wafer-Scale-Integration, Chiplet-Partitionierung und Silizium-Germanium-Frontends senken die durchschnittlichen Verkaufspreise der Module, sodass der Markt für Automotive Radar die Margen verteidigen kann, auch wenn die Stückzahlen steigen.

Wichtigste Erkenntnisse des Berichts

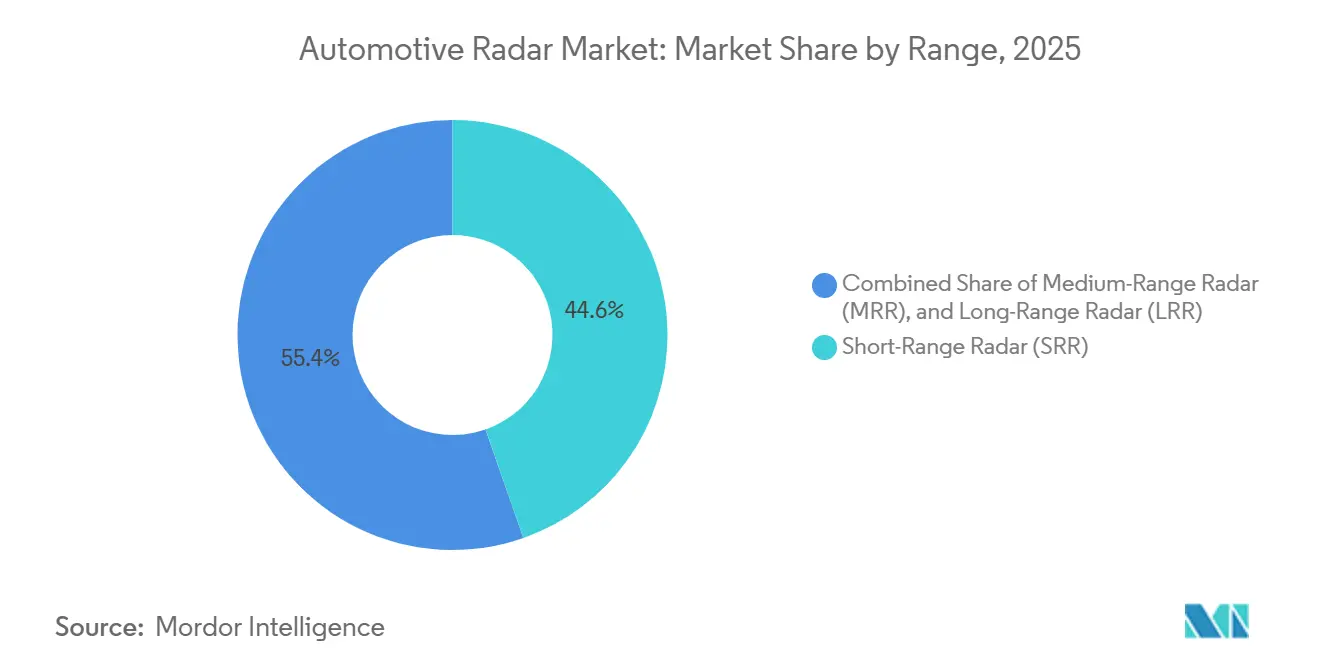

- Nach Reichweite führte Kurzstreckenradar mit einem Marktanteil von 44,64 % am Markt für Automotive Radar im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 13,92 %.

- Nach Frequenzband hielt 77 GHz im Jahr 2025 einen Anteil von 62,77 % an der �Ѳ�����ٲ���öß�� für Automotive Radar, während das 79-GHz-plus-Band voraussichtlich über 2026–2031 mit 13,86 % zulegen wird.

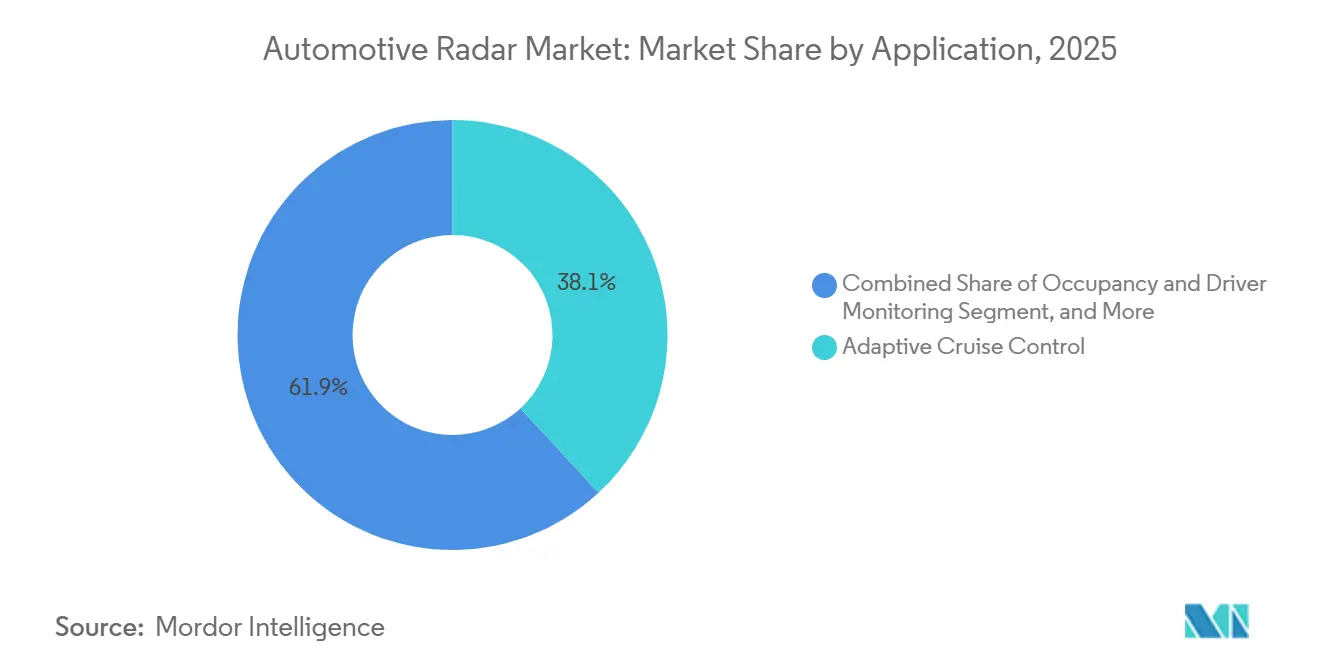

- Nach Anwendung entfiel auf die Adaptive Geschwindigkeitsregelung im Jahr 2025 ein Anteil von 38,12 % an der �Ѳ�����ٲ���öß�� für Automotive Radar; Belegungs- und Fahrerüberwachung ist mit einer CAGR von 14,02 % bis 2031 das am schnellsten wachsende Segment.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 70,48 % am Markt für Automotive Radar, während Robotaxis und autonome Shuttles mit einer CAGR von 13,97 % die höchste Wachstumsaussicht verzeichnen.

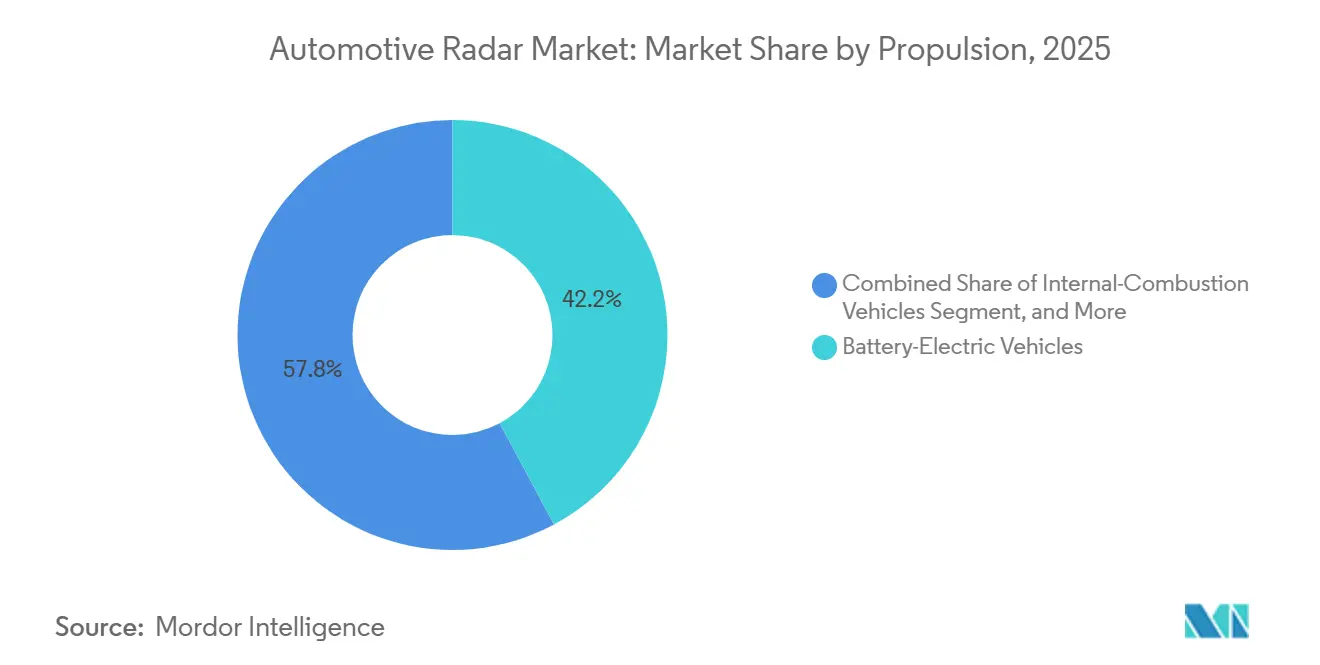

- Nach Antrieb entfielen auf batterieelektrische Fahrzeuge im Jahr 2025 42,18 % der �Ѳ�����ٲ���öß�� für Automotive Radar, mit einem Wachstum von 14,36 % bis 2031.

- Nach Vertriebskanal erzielten werkseitig eingebaute Systeme im Jahr 2025 einen Umsatzanteil von 78,74 %, während Nachrüstungen im Aftermarket bis 2031 eine CAGR von 14,12 % verzeichnen.

- Nach Geografie trug Asien-Pazifik im Jahr 2025 38,48 % zum globalen Umsatz bei und weist mit einer CAGR von 14,53 % das schnellste regionale Wachstumstempo auf.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Radar

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge NCAP- und UNECE-Sicherheitsvorschriften | +3.0% | Global, am stärksten in Europa und China | Kurzfristig (≤ 2 Jahre) |

| Kostengeprägte Miniaturisierungswelle bei 77 GHz | +2.6% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Massenmarkteinführung von Level-2+-Autonomie | +3.2% | Nordamerika und Europa als frühe Anwender, Hochlauf des Volumens in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leistungsspielraum der Elektrofahrzeugarchitektur für zusätzliche Sensoren | +1.9% | Global, konzentriert in führenden BEV-Märkten | Langfristig (≥ 4 Jahre) |

| Aufkommender 4D-Bildgebungsradar für visuelle Redundanz | +1.6% | Premium-Segmente in Europa und Nordamerika, schrittweise Diffusion in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Chiplet-basierte Radar-SOCs zur Erschließung des Nachrüstmarktes | +0.8% | Aftermarket in Nordamerika und Europa, begrenzte Durchdringung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge NCAP- und UNECE-Sicherheitsvorschriften

Das Euro-NCAP-Protokoll 2025 schreibt die Erkennung von Kindern im Fahrzeuginnenraum und die Vorwärtskollisionsminderung vor, wodurch Radar für Fünf-Sterne-Bewertungen obligatorisch wird.[1]Europäisches Programm zur Bewertung neuer Kraftfahrzeuge, "Euro NCAP 2025 Roadmap," euroncap.com Die Verordnung (EU) 2019/2206 weitet die Anforderung ab September 2024 auf alle neuen Fahrzeugtypen aus und beeinflusst direkt Flottenentscheidungen und Versicherungspreisgestaltung.[2]Wirtschaftskommission der Vereinten Nationen für Europa, "UN-Regelung Nr. 171," unece.org Das chinesische Ministerium für Industrie und Informationstechnologie hat für 2028 Vorschriften zur automatischen Notbremsung angekündigt, wodurch eine Pipeline hochvolumiger 77-GHz-Aufträge entsteht, da inländische Marken Sensoren vorinstallieren. Unterschiede im Einführungstempo zwischen Europa, Nordamerika und Asien-Pazifik staffeln die Nachfrage in aufeinanderfolgenden Wellen und helfen dem Markt für Automotive Radar, zyklische Einbrüche zu vermeiden. Tier-1-Zulieferer horten daher Frontend-Bestände in Erwartung von Vorschriftenauslösern, anstatt auf direkten Abruf von Erstausrüstern zu warten.

Kostengeprägte Miniaturisierungswelle bei 77 GHz

Die Migration von 24 GHz auf 77 GHz hat die Modulabmessungen um rund 60 % reduziert und die Detektionsreichweite auf 250 m verdoppelt, sodass Sensoren hinter Stoßfängerverkleidungen verborgen werden können, ohne stilistische Kompromisse einzugehen. Texas Instruments' AWR2944P von 2025 integriert einen Hardware-Beschleuniger und erweiterten Speicher und fasst diskrete DSPs und Mikrocontroller in einem einzigen Die zusammen. NXP's S32R47 unterstützt 192-Element-virtuelle Arrays, die 4D-Punktwolken zu Massenmarktkosten ermöglichen. Wafer-Scale-Integration, Silizium-Germanium-Prozesse und Chiplet-Partitionierung senken den durchschnittlichen Verkaufspreis von USD 85 im Jahr 2024 auf USD 72 im Jahr 2025, mit Prognosen von USD 55 bis 2028, wenn chinesische Fertigungsstätten das Volumen hochfahren. Niedrigere Preise erschließen Premium-Radarfunktionen für Einstiegsausstattungen, beschleunigen die Sensoranzahl und befeuern die Gesamtnachfrage im Markt für Automotive Radar.

Massenmarkteinführung von Level-2+-Autonomie

General Motors' Ultra-Cruise-Konzept von 2025 sieht drei 4D-Langstreckeneinheiten vorne und vier Eckradare vor, was die Sensoranzahl pro Fahrzeug von zwei auf sieben erhöht. BMWs Snapdragon Ride Pilot folgt einer ähnlichen Architektur, die in 60 Ländern validiert und bis 2026 in 100 Ländern einsatzbereit ist. Eine Analyse der P3 Group ergibt, dass Level-2+ sechs Radareinheiten erfordert, was die adressierbare Nachfrage im Vergleich zu grundlegenden Fahrerassistenz-Baselines verdreifacht.[3]P3 Group, "ADAS Market Insights #01/2025," p3-group.com Chinesische Marken beschleunigen Level-2+, um sich in überfüllten inländischen Showrooms zu differenzieren, und standardisieren Multi-Radar-Pakete auf Modellen unter USD 25.000. Versicherungsanreize und geringere Unfallhaftung verstärken die Installation zusätzlich und übersetzen technologische Bereitschaft in unmittelbares Volumen für den Markt für Automotive Radar.

Leistungsspielraum der Elektrofahrzeugarchitektur für zusätzliche Sensoren

Batterieelektrische Plattformen bieten 30–50 % mehr Hilfsleistungsbudget als Verbrennungsmotor-Äquivalente und beseitigen die Lichtmaschinenbeschränkung, die früher die Radaranzahl begrenzte. General Motors' zentralisierte Rechenarchitektur, die beim Cadillac Escalade IQ debütiert, verbindet Radarcluster über Hochgeschwindigkeits-Ethernet mit drei Zonensteuergeräten, reduziert das Kupfergewicht um bis zu 20 % und vereinfacht Over-the-Air-Updates. Niedrigere elektromagnetische Rauschpegel – frei von Zündinterferenzen – verbessern die Radar-Signal-Rausch-Verhältnisse um 3–5 dB und verbessern die Erkennung von Zielen mit geringer Reflektivität wie Fußgängern. Tier-1-Zulieferer priorisieren daher Elektrofahrzeugprogramme für 4D-Bildgebungspiloten, da Architektur-Upgrades weniger Legacy-Einschränkungen unterliegen. Da batterieelektrische Fahrzeuge im Jahr 2026 durchschnittlich fünf bis sechs Radareinheiten aufweisen, verglichen mit zwei bis drei bei Verbrennungsmodellen, verstärken Antriebsverschiebungen die Stückzahlnachfrage im gesamten Markt für Automotive Radar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten für Multi-Sensor-Fusionssysteme | -1.8% | Global, am stärksten in kostensensitiven Massenmarktsegmenten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastung bei 79 GHz in wichtigen Regionen | -1.2% | Städtische Korridore in Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Thermische Engpässe in Legacy-GigE-Backbones | -0.6% | Legacy-Plattformen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der SiGe/GaAs-Wafer-Versorgung | -0.7% | Global, konzentriert in der Foundry-Kapazität in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für Multi-Sensor-Fusionssysteme

Zentralisierte Wahrnehmungsstacks mit mehr als 100 TOPS künstlicher Intelligenz fügen USD 800–1.200 pro Fahrzeug hinzu, ein Aufpreis, den Massenmarktmarken nicht leicht absorbieren können. Flüssigkeitsgekühlte Nvidia-Thor-Rechenmodule bilden die Grundlage dieser Systeme und erzwingen Designänderungen bei Verpackung und Wärmepfaden, was den Stücklistendruck erhöht, insbesondere bei preissensitiven Ausstattungsvarianten in Asien-Pazifik. Während chinesische Zulieferer Rechenkapazität mit einem Rabatt von 40–50 % gegenüber westlichen Wettbewerbern produzieren, begrenzt die kurzfristige Belastung optionale Radarfunktionen bei Einstiegsmodellen und begrenzt das unmittelbar adressierbare Volumen. Tier-1-Unternehmen müssen zwischen dem Verkauf eigenständiger Module oder der Übernahme der vollständigen Sensor-Fusionsintegration wählen, ein Kompromiss, der die Margenerhaltung und die Rentabilität des Marktes für Automotive Radar beeinflusst. Bis zum Ende des Jahrzehnts versprechen 5-nm-Knoten und Chiplet-Beschleuniger eine Halbierung der Rechenkosten, aber das Fenster 2026–2028 bleibt ein Hemmnis für die Massenakzeptanz.

Spektrumüberlastung bei 79 GHz in wichtigen Regionen

Städtische Korridore verzeichnen nun eine Dichte radarausgestatteter Fahrzeuge von über 30 %, was gegenseitige Interferenzen erzeugt, wenn benachbarte Fahrzeuge überlappende Chirps senden, und die effektive Reichweite um bis zu 20 % reduziert. Die Minderung durch Frequenzsprung erhöht die Verarbeitungslatenz, während Zeitmultiplexverfahren die Aktualisierungsraten senkt – beides ist für Hochgeschwindigkeits-Querverkehrswarnungen nicht ideal. Städte wie Shanghai, Los Angeles und Frankfurt stehen an der Spitze dieser Überlastung, doch haben die Regulierungsbehörden keine harmonisierte Wellenformplanung vorgeschrieben. Proprietäre Filterung mindert Übersprechen, aber der Mangel an Interoperabilität zwingt jeden Tier-1-Anbieter, einzigartige Anti-Interferenz-Stacks zu entwickeln, was Kosten und Unsicherheit erhöht. Da sich 4D-Bildgebungsradar während 2028–2029 auf Premium-Ausstattungsvarianten ausweitet, riskiert Spektrumsättigung, Auflösungsvorteile zu stumpfen und die Akzeptanz zu verlangsamen, was das Wachstumsmomentum des Marktes für Automotive Radar dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: Kurzstreckeneinheiten verankern das Volumenwachstum

Kurzstreckenradar erfasste 44,64 % des Umsatzes von 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 13,92 % zulegen. Mittelstreckengeräte unterstützen die Querverkehrserkennung und Kreuzungsüberwachung, während Langstreckeneinheiten die Basis für die Adaptive Geschwindigkeitsregelung bleiben, aber Preisdruck durch die expandierende chinesische Kapazität erfahren.

Eckinstallationen kombinieren nun Weitwinkelabdeckung mit 90 m Reichweite, sodass ein einzelner Sensor Parken, Toter-Winkel- und Spurwechselaufgaben übernehmen kann. Belegungsüberwachungsmodule bei 60 GHz bilden ein aufstrebendes Ultrakurzstrecken-Segment, das schnell skalieren wird, wenn sich die Euro-NCAP-Innenraumregeln ausbreiten. Kostenerosion bei Silizium-Germanium-Frontends ermöglicht es Automobilherstellern, vier bis sechs Kurzstreckeneinheiten einzusetzen, ohne die Preisziele der Ausstattungsvarianten zu überschreiten. Die konsolidierte Nachfrage über Parken, Toter-Winkel- und Rückwärts-Querverkehrsfunktionen sichert eine stabile Wachstumsbahn für Kurzstreckenradar bis 2031.

Nach Frequenzband: 77 GHz behält die Skalierung, während 79 GHz die Bildgebung vorantreibt

Das 77-GHz-Band hielt 62,77 % des Umsatzes von 2025, aber sein Wachstum verlangsamt sich, da 79-GHz-Bildgebungslösungen bis 2031 mit einer CAGR von 13,86 % steigen. Regulierungsbehörden haben neue 24-GHz-Genehmigungen eingefroren, was Legacy-Einheiten in Richtung Obsoleszenz drängt und Zulieferer-Roadmaps auf 77 GHz und 79 GHz ausrichtet.

Tier-1-Zulieferer stellten 77–81-GHz-System-on-Chips vor, die Deep-Learning-Beschleunigung einbetten und mehr Winkelauflösung aus etablierten Antennendesigns herausholen. Premium- und batterieelektrische Plattformen übernehmen 79 GHz, um 4-GHz-Sweep-Bandbreite für hochauflösende Punktwolken zu erschließen, während Massenmarktmodelle aus Kostengründen bei 77 GHz bleiben. Spektrum-Sharing-Herausforderungen in dichten Korridoren erhöhen den Engineering-Aufwand, aber proprietäre Interferenzunterdrückungsstacks halten die Leistung innerhalb der Euro-NCAP-Toleranzbänder. Der Dual-Band-Fahrplan ermöglicht es Automobilherstellern, Investitionen zu staffeln und den Restwert der Werkzeuge in 77-GHz-Produktionslinien zu schützen.

Nach Anwendung: Nachfrage nach Kabinensicherheit übertrifft Autobahnfunktionen

Die Adaptive Geschwindigkeitsregelung lieferte 38,12 % des Anwendungsumsatzes von 2025, während Belegungs- und Fahrerüberwachung die schnellste CAGR von 14,02 % bis 2031 aufweist. Automatische Notbremsung nähert sich in entwickelten Märkten der Sättigung, was das marginale Wachstum in Richtung Toter-Winkel-Warnung, Rückwärts-Querverkehrswarnung und automatisiertes Parken verlagert.

Euro NCAPs Kinderpräsenz-Vorschrift von 2025 hebt 60-GHz-Innenraumradar von einer Nische in den Volumenstatus und erhöht die Gesamtsensoranzahl pro Fahrzeug. Autonome Level-3-Piloten fördern Multi-Radar-Redundanz, aber regulatorische Vorsicht hält dieses Segment bis nach 2028 bescheiden. Parkassistenz gewinnt in Megastädten in Asien-Pazifik an Bedeutung, wo enge Räume automatisiertes Manövrieren erfordern. Die wachsende Mischung von Anwendungsfällen stärkt die Anwendungsvielfalt und schützt den Markt vor Verlangsamungen bei einzelnen Funktionen.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, Robotaxis beschleunigen

Personenkraftwagen machten 70,48 % des Umsatzes von 2025 aus, doch Robotaxis und Shuttles verzeichnen bis 2031 eine CAGR von 13,97 %, da Flottenoperatoren niedrigere Versicherungs- und Ausfallzeiten anstreben. Leichte Nutzfahrzeuge übernehmen Radar für Toter-Winkel-Abdeckung auf hochkilometrigen Lieferrouten, während schwere Lkw Langstreckeneinheiten für Platooning und Spurhalteunterstützung integrieren.

Robotaxi-Prototypen tragen sechs bis zehn Sensoren, um ausfallsichere Betriebsregeln zu erfüllen, was eine Premium-Nachfrage nach 4D-Bildgebungsmodulen trotz begrenzter Stückzahlen schafft. Chinesische Marken standardisieren Vier-Sensor-Pakete bei Einstiegs-Personenkraftwagen und komprimieren die Einführungskurve schnell. Regionale Divergenz bleibt bestehen; Europa setzt auf Premium-Elektrofahrzeuge für frühe Funktionseinführungen, während Nordamerika freihändige Autobahnsysteme auf Pickups und SUVs in voller Größe betont. Die Fahrzeugtypvielfalt unterstützt eine nachhaltige Radareinheitserweiterung in allen Produktionsklassen.

Nach Antrieb: Batterieelektrische Plattformen multiplizieren die Sensor-Anbindungsraten

Batterieelektrische Fahrzeuge hielten 42,18 % des Antriebsumsatzes von 2025 und wachsen bis 2031 mit einer CAGR von 14,36 %, was Hybride und Verbrennungsmodelle übertrifft. Höhere Hilfsleistungsbudgets und zonale Ethernet-Backbones ermöglichen es elektrischen Plattformen, fünf bis sechs Radareinheiten ohne Lichtmaschinen- oder Kabelbaum-Neugestaltungsstrafen zu beherbergen.

Niedrigere elektromagnetische Rauschpegel verbessern die Signal-Rausch-Verhältnisse, verbessern die Fußgängererkennung und rechtfertigen Premium-4D-Bildgebung bei Flaggschiff-Batterieelektrofahrzeugen. Verbrennungsmodelle behalten zwei bis drei Einheiten hauptsächlich für die Einhaltung von Vorschriften, während Hybride zwischen den Extremen liegen. Zulieferer priorisieren daher Elektroprogramme für Systemchip-Einführungen der nächsten Generation und behandeln Verbrennungsmotor-Auffrischungszyklen als Kostensenkungsmöglichkeiten statt als Technologieschaufenster. Die antriebsbedingte Divergenz wird die durchschnittliche Sensoranzahl ausweiten und den Gesamtlieferwert im Prognosezeitraum steigern.

Nach Vertriebskanal: Aftermarket-Nachrüstung entsteht aus einer niedrigen Basis

Werkseitig eingebauter Radar repräsentierte 78,74 % des Vertriebskanalumsatzes von 2025, aber Aftermarket-Kits verzeichnen bis 2031 eine CAGR von 14,12 %, da Chiplet-Plattformen die Kalibrierung vereinfachen. Werkseitige Systeme profitieren von der Ausrichtung am Bandende und der vollständigen Fahrzeugintegration, was hohe Zuverlässigkeitswerte sichert.

Das Nachrüstmomentum konzentriert sich in Nordamerika und Teilen Asiens, wo Versicherungsrabatte die Installationskosten bei Legacy-Fahrzeugen ohne Toter-Winkel- oder Rückwärts-Querverkehrsabdeckung ausgleichen. Die europäische Akzeptanz hinkt hinterher, da Typgenehmigungsregeln OEM-Sicherheitsschwellen widerspiegeln und den Zertifizierungsaufwand erhöhen. Indie Semiconductors Einzel-Die-Radar in Kombination mit tabletbasierter Kalibrierung senkt die Werkstatthürden und ermutigt unabhängige Garagen, in das Sensorgeschäft einzusteigen. Der Aftermarket-Kanal wird die Werksausstattung nicht überholen, aber sein zweistelliges Tempo liefert einen inkrementellen Wachstumshebel, wenn die Neuwagenumsätze stagnieren.

Geografische Analyse

Asien-Pazifik generierte 38,48 % des Umsatzes von 2025 für den Markt für Automotive Radar, und seine CAGR von 14,53 % bis 2031 positioniert die Region als das am schnellsten wachsende Nachfragezentrum. China verankert diese Expansion: Inländische Zulieferer wie Cheng-Tech und Huawei skalieren die 77-GHz- und 79-GHz-Modulproduktion, um das Mandat zur automatischen Notbremsung von 2028 zu erfüllen, während Erstausrüster Sechs-Sensor-Pakete in mittleren Ausstattungsvarianten bündeln, um die Funktionsparität mit europäischen und nordamerikanischen Wettbewerbern zu halten. Japan und ��ü���ǰ��� zeigen eine hohe Radarakzeptanz in Premium-Fahrzeugen und exportieren große Modulmengen über DENSO, Hitachi Astemo und Nidec Elesys, doch verlangsamt sich das Wachstum, da ihre Inlandsmärkte die Sättigung erreichen. Indiens Radardurchdringung liegt 2025 unter 10 %, aber das Ministerium für Straßenverkehr und Autobahnen prüft einen Zeitplan für die automatische Notbremsung für 2027–2028, was eine latente Wachstumsbahn schafft, die die regionalen Lieferungen gegen Ende des Prognosefensters steigern könnte. Südostasiatische Märkte hinken bei der regulatorischen Durchsetzung hinterher, obwohl Versicherungsrabatte für Toter-Winkel-Erkennungs-Nachrüstungen die Aftermarket-Nachfrage in Thailand, Indonesien und Vietnam stimulieren. Australien und Neuseeland halten Radar-Anbindungsraten auf dem Niveau Westeuropas, angetrieben durch Fernstraßen-Sicherheitsanforderungen, die Langstrecken-Adaptive-Geschwindigkeitsregelungs-Module bevorzugen. Insgesamt reduziert der Skalenvorteil Asien-Pazifiks die durchschnittlichen Verkaufspreise und hilft dem Markt für Automotive Radar, die Margen zu verteidigen, auch wenn die Stückzahlen beschleunigen.

Europa trug 2025 rund 28 % des globalen Umsatzes bei, unterstützt durch strenge Euro-NCAP-Bewertungen, die Fünf-Sterne-Anwärter zwingen, Vorwärtskollisions-, Toter-Winkel- und Innenraum-Kinderpräsenz-Radar einzubauen. Premium-Marken setzen 4D-Bildgebungslösungen bei 79 GHz ein, um sich durch Wahrnehmungsgenauigkeit zu differenzieren, während Volumenhersteller weiterhin auf kostenoptimierte 77-GHz-Ecksensoren für die Compliance setzen. Continentals kumulativer Produktionsmeilenstein von 200 Millionen Einheiten und EUR 1,5 Milliarden (USD 1,70 Milliarden) an Radaraufträgen im Jahr 2025 veranschaulichen Europas Rolle als Design-Validierungszentrum und Volumenanker für Tier-1-Zulieferer. Osteuropäische Vertragsmontagebetriebe erweitern die Modulproduktion, um deutschen, französischen und italienischen Erstausrüstern zu dienen, die Near-Shoring-Strategien zur Eindämmung von Logistikrisiken verfolgen. Die regulatorische Konvergenz in 27 Mitgliedstaaten garantiert eine homogene Nachfrage, doch erfordert die Spektrumüberlastung um 79 GHz in dichten Korridoren wie Frankfurt und Paris Interferenzminderungsausgaben, die die Gesamtsystemkosten erhöhen. Da die Zulassungen batterieelektrischer Fahrzeuge im Jahr 2026 30 % der Neuzulassungen überschreiten, weisen europäische batterieelektrische Fahrzeugplattformen durchschnittlich fünf bis sechs Sensoren auf, was das Wachstum verlängert, auch wenn die Verbrennungsvolumina sinken. Europa bleibt daher der Leitmarkt für softwaredefinierten Radar-Updates und Over-the-Air-Leistungsverbesserungen.

Nordamerika hielt 2025 rund 24 % des Umsatzes, mit Momentum, das an die Vorschriften der Nationalen Straßenverkehrssicherheitsbehörde zur automatischen Notbremsung und die Kommerzialisierung freihändiger Autobahnpakete wie General Motors Ultra Cruise und Ford BlueCruise gebunden ist. Pickups und SUVs in voller Größe integrieren drei bis vier Langstreckensensoren für Anhänger-Zug-Assistenz und Spurzentrierung, was den Dollar-Inhalt pro Fahrzeug trotz geringerer Stücklieferungen als bei kompakten Personenkraftwagen steigert. Kanada spiegelt die US-Vorschriften wider, während Mexiko sich auf die exportorientierte Montage radarausgestatteter Fahrzeuge für die Vereinigten Staaten konzentriert. ��ü�岹��������첹, der Nahe Osten und Afrika generierten zusammen weniger als 10 % des Umsatzes von 2025; die Radarakzeptanz konzentriert sich auf Flotten- und Nutzfahrzeugsegmente, wo Betriebszyklus-Einsparungen und niedrigere Versicherungsprämien die anfänglichen Hardwarekosten ausgleichen. Staatliche Sicherheitsprogramme in Brasilien und Saudi-Arabien könnten die Akzeptanz nach 2027 beschleunigen, aber fragmentierte Standards und begrenzte Zulieferpräsenz schränken die kurzfristigen Volumina ein. Insgesamt schützt die geografische Diversifizierung die �Ѳ�����ٲ���öß�� für Automotive Radar vor regionalen politischen Schocks und balanciert das Wachstum zwischen reifen und aufstrebenden Volkswirtschaften.

Wettbewerbslandschaft

Robert Bosch, Continental, DENSO und ZF Friedrichshafen kontrollierten 2025 gemeinsam einen geschätzten Anteil von 57 % am Markt für Automotive Radar, was eine moderate Konsolidierung bei Kern-Langstrecken- und Eckmodulen widerspiegelt. Bosch vertiefte die vertikale Integration durch die Vorstellung der SX600/SX601 77–81-GHz-System-on-Chips mit eingebetteten Deep-Learning-Beschleunigern, was es ermöglicht, schlüsselfertige Hardware-plus-Wahrnehmungspakete an Erstausrüster und Tier-2-Integratoren zu verkaufen. Continental gliederte seine Automobilgruppe in die Continental Automotive Holding SE aus und gab der neuen Einheit die Freiheit, softwaredefinierte Architekturen und gemeinsame Markteinführungsprogramme mit Cloud- und Halbleiterpartnern zu verfolgen – ein attraktives Modell für Erstausrüster, die die Wertschöpfung in Richtung zentralisierter Rechenkapazität verlagern. DENSO nutzt langjährige Toyota-Beziehungen, um Radarverträge für zukünftige Modelle zu sichern, während ZF sich auf die Fusion von Radar, Kamera und LiDAR in seiner ProAI-Rechenplattform konzentriert, die auf Level-2+- und Level-3-Autonomie abzielt.

Zweitrangige Herausforderer – Texas Instruments, NXP und Infineon – beschleunigen den Wettbewerb durch die Bereitstellung von Referenzdesigns, die es Modulmonteuren der unteren Ebene ermöglichen, etablierte Tier-1-Anbieter zu umgehen. Texas Instruments' AWR2944P vom April 2025 enthält einen Hardware-Beschleuniger und erweiterten Speicher, reduziert die Stückliste auf Platinenebene und bietet einen direkten Weg zur 4D-Bildgebung für kostensensitive Ausstattungsvarianten. NXP's S32R47 erweitert virtuelle Antennenarrays auf über 192 Elemente, was Tier-2-Zulieferern ermöglicht, Premium-europäische Programme zu verfolgen, ohne maßgeschneiderte Siliziumlösungen zu entwickeln. Infineons CTRX8191F beweist, dass 77 GHz weiterhin hochauflösende Bildgebung unterstützt, was Erstausrüstern ermöglicht, sich gegen 79-GHz-Spektrumüberlastung mit inkrementellen Upgrades abzusichern. Zusammen verdünnen diese Halbleiterunternehmen die Verhandlungsmacht der Tier-1-Anbieter und komprimieren die Modulpreise, auch wenn sie Siliziuminhaltsprämien verdienen.

Start-ups wie Arbe Robotics, Uhnder, Vayyar Imaging und Indie Semiconductor greifen Nischen an, die etablierte Anbieter übersehen. Arbes 4D-Bildgebungsradar beansprucht eine 30-fach höhere native Auflösung als Legacy-frequenzmodulierte Dauerstrich-Lösungen und zielt auf Robotaxi-Flotten ab, die für zentimetergenauige Objekttrennung zahlen. Uhnders volldigitaler phasenmodulierter Dauerstrich-Ansatz widersteht gegenseitigen Interferenzen und bietet Sicherheitsfunktionen auf Chip-Ebene, die von Verteidigungsauftragnehmern und Premium-Erstausrüstern geschätzt werden. Vayyar expandiert bei 60-GHz-Innenraumradar zur Belegungsüberwachung und nutzt die Euro-NCAP-Kinderpräsenzregeln, während Indie Semiconductor mit GlobalFoundries zusammenarbeitet, um Chiplet-basierte Radar-System-on-Chips zu produzieren, die für ���ڳٱ������������-���������ü���ٳܲԲ���� optimiert sind. Diese Disruptoren sichern sich Design-Wins in Fahrzeugprogrammen 2026–2027 und nagen schrittweise am Marktanteil der etablierten Anbieter, was den Markt für Automotive Radar in Richtung reichhaltigerer Funktionssätze und Multi-Lieferanten-Beschaffungsstrategien treibt.

Marktführer im Bereich Automotive Radar

Robert Bosch GmBH

Continental AG

DENSO Corporation

Autoliv Inc.

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Skyworks Solutions stimmte der Übernahme von Qorvo für 0,960 Skyworks-Aktien plus USD 32,50 Barzahlung pro Qorvo-Aktie zu und bildete damit einen USD 7,7 Milliarden schweren Pro-forma-Hochfrequenzspezialisten mit Fokus auf Automotive-Radar-Frontends.

- Oktober 2025: General Motors stellte eine zentralisierte Fahrzeugrechenplattform vor, die beim Cadillac Escalade IQ 2028 debütiert, die Sensorfusion auf einer flüssigkeitsgekühlten NVIDIA-Thor-Einheit konsolidiert und Radar-Hardware-Upgrades ohne Software-Neuschreibung unterstützt.

- September 2025: Qualcomm Technologies und die BMW Group stellten Snapdragon Ride Pilot für den BMW iX3 2026 vor und integrierten Multi-Radar-Fusion und Vogelperspektiven-Wahrnehmung, die in 60 Ländern validiert wurde.

- Mai 2025: Continental erreichte eine kumulative Radar-Sensor-Produktion von 200 Millionen Einheiten und buchte EUR 1,5 Milliarden (USD 1,70 Milliarden) an Aufträgen für 2026–2027, was den Volumenübergang von der Validierung zur Massenproduktion bestätigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Automotive-Radar als alle bordeigenen Hochfrequenzsensoren (24 GHz, 76–81 GHz sowie aufkommende 120-GHz-Einheiten), die werkseitig in Personen- und Nutzfahrzeugen verbaut werden, um Sicherheits- und automatisierte Fahrfunktionen wie adaptiven Tempomat, automatische Notbremsung, Totwinkelüberwachung, Belegungserkennung und In-Cabin-Gestiksteuerung zu ermöglichen.

Ausschluss aus dem Geltungsbereich: Militärische Bodenradare, nachgerüstete Radarwarner und nicht-fahrzeugbezogene Industrieradare liegen außerhalb unseres Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Reichweite

- Kurzstreckenradar

- Mittelstreckenradar

- Langstreckenradar

- Nach Frequenzband

- 24 GHz

- 77 GHz

- 79 GHz und darüber

- Nach Anwendung

- Adaptive Geschwindigkeitsregelung

- Automatische Notbremsung

- Toter-Winkel-Warnung / Rückwärts-Querverkehrswarnung

- Belegungs- und Fahrerüberwachung

- Autonomes Fahren (Level 3+)

- Parkassistenz und automatisiertes Parken

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Robotaxis und autonome Shuttles

- Nach Antrieb

- Fahrzeuge mit Verbrennungsmotor

- Batterieelektrische Fahrzeuge

- Hybridfahrzeuge

- Nach Vertriebskanal

- Werkseitig eingebaut

- ���ڳٱ������������-���������ü���ٳܲԲ����

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- ��ü���ǰ���

- Indien

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews mit Millimeterwellen-Chip-Architekten, Tier-1-Modulingenieuren und OEM-ADAS-Planern in Asien, Europa und Nordamerika ermöglichten es uns, Sensorzahlen pro Fahrzeug zu validieren, ASP-Roadmaps zu verfolgen, regulatorische Zeitpläne zu bestätigen und Datenlücken zu schließen, die im Rahmen der Sekundärforschung aufgedeckt wurden.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die die Fahrzeugbasis quantifizieren, insbesondere OICA-Produktionsvolumina, ACEA-Neuzulassungsdateien und China-MIIT-Statistiken zu Neuenergie-Fahrzeugen, die anschließend mit Radar-Ausstattungsnachweisen aus Euro-NCAP-Testprotokollen, NHTSA-AEB-Regelungsdokumenten, UNECE-WP.29-Protokollen und UN-Comtrade-Importcodes 852691/852692 verknüpft wurden. Branchenverbände wie CLEPA und JASIC sowie Unternehmens-10-Ks und Pressemitteilungen, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wurde, lieferten Kosten-, Technologie- und Wettbewerbssignale. Die angeführten Quellen sind illustrativ; viele weitere Referenzen wurden von Mordor-Analysten herangezogen, um die Datenlandschaft zu verifizieren und zu klären.

�Ѳ�����ٲ���öß�� & Prognose

Unser Modell beginnt Top-down. Regionale Produktionszahlen für leichte und schwere Fahrzeuge werden mit verifizierten Radar-Durchdringungsquoten multipliziert, die anschließend über gewichtete durchschnittliche Verkaufspreise, aufgeteilt nach Band und Reichweite, in Umsatz umgerechnet werden. Lieferanten-Rollups und Stichproben von OEM-Stücklistenprüfungen liefern eine Bottom-up-Referenz, die es Mordor ermöglicht, Gesamtwerte zu verfeinern, wenn Abweichungen auftreten. Zu den wichtigsten Variablen zählen Fahrzeugproduktion, Sensoren pro Fahrzeug, Batterie-Elektro-Anteil, gesetzlich vorgeschriebene AEB-Fristen, ASP-Deflation und Verpackungsausbeuten. Eine multivariate Regression mit Szenarioanalyse projiziert diese Treiber bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden automatisierten Varianzprüfungen, Peer-Reviews und der Freigabe durch den leitenden Analysten unterzogen. Wir aktualisieren alle zwölf Monate, und Zwischenaktualisierungen werden herausgegeben, wenn wesentliche Gesetzgebung, M&A oder Angebotsschocks die Ausgangsbasis verändern, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Automotive-Radar-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Radardefinitionen, Fahrzeugkohorten, Preiskurven und Aktualisierungszyklen wählen. Unsere Methode macht diese Stellgrößen für Käufer transparent.

Zu den wesentlichen Treibern für Abweichungen zählen, dass einige Anbieter den Geltungsbereich auf werkseitig eingebaute 77-GHz-Module beschränken, andere eine aggressive ASP-Kompression anwenden und einige wenige den Umsatz aus dem installierten Bestand statt aus Neubauten projizieren, was die Gesamtwerte im Vergleich zu ���ϲ����� aufbläht.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,27 Mrd. | ���ϲ����� | N/A |

| USD 5,36 Mrd. | Global Consultancy A | Schließt 24-GHz-Lieferungen aus; kürzerer Basiszeitraum |

| USD 7,68 Mrd. (2024) | Industry Insight B | Berücksichtigt Nachrüstungen im Aftermarket sowie Chip-Umsätze |

Zusammenfassend lässt sich sagen, dass unsere ausgewogene Durchdringungslogik, transparente Variablen und der jährliche Überprüfungszyklus Entscheidungsträgern eine verlässliche Basislinie bieten, die sie mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Automotive Radar im Zeitraum 2026–2031 prognostiziert?

Der Markt wird voraussichtlich über 2026–2031 mit 13,8 % wachsen.

Welche Region führt das Wachstum bis 2031 an?

Asien-Pazifik verzeichnet die schnellste CAGR von 14,53 %, angetrieben durch Chinas Mandat zur automatischen Notbremsung von 2028.

Wie viele Radareinheiten benötigen Level-2+-Fahrzeuge typischerweise?

Branchenrichtlinien nennen sechs Sensoren pro Fahrzeug, gegenüber zwei in grundlegenden Fahrerassistenzpaketen.

Warum weisen batterieelektrische Fahrzeuge eine höhere Radaranzahl auf?

Batterieelektrische Fahrzeugplattformen bieten größere Hilfsleistungsbudgets und zonale Ethernet-Backbones, die fünf bis sechs Sensoren ohne Kabelbaum-Neugestaltung ermöglichen.

Welches Anwendungssegment wächst am schnellsten?

Belegungs- und Fahrerüberwachung verzeichnet eine CAGR von 14,02 %, da die Euro-NCAP-Kinderpräsenzerkennung obligatorisch wird.

Was ist das Haupthemmnis für die kurzfristige Akzeptanz?

Hohe Multi-Sensor-Fusions-Rechenkosten fügen USD 800–1.200 pro Fahrzeug hinzu und komprimieren die Margen in kostensensitiven Segmenten.

Seite zuletzt aktualisiert am: