Georadar-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 645.39 Milliarden US-Dollar |

| Marktgröße (2031) | 976.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Georadar-Marktanalyse von ���ϲ�����

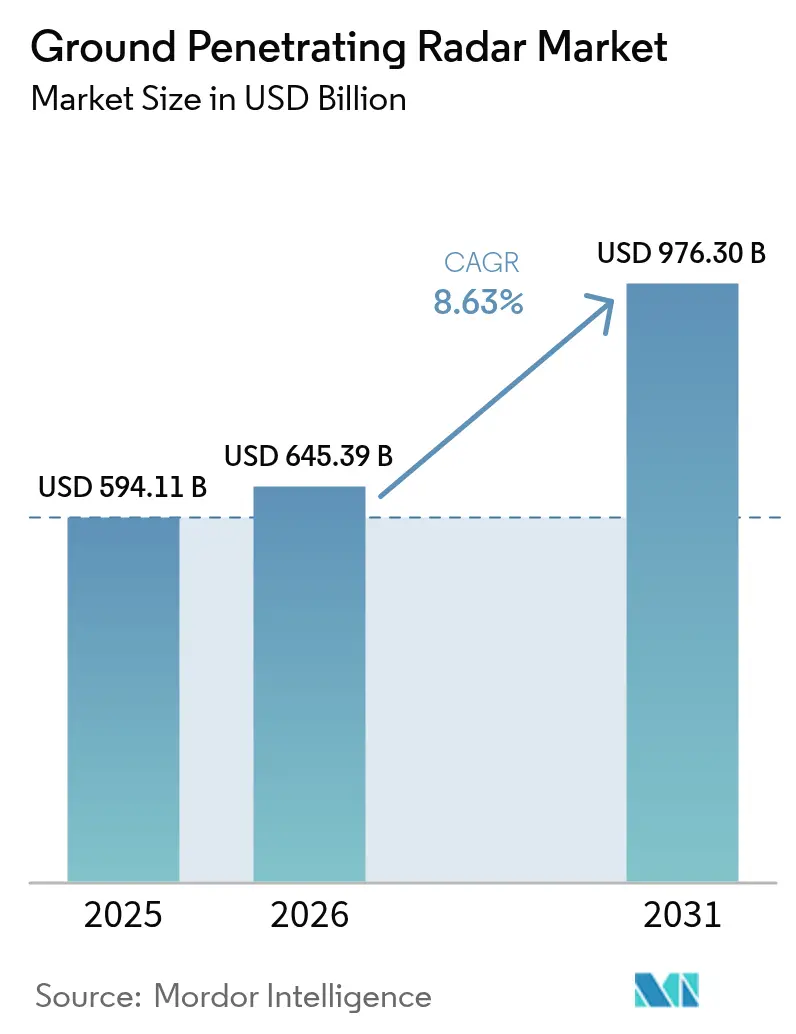

Die Georadar-Marktgröße wird im Jahr 2026 auf USD 645,39 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 594,11 Milliarden, mit Projektionen für 2031 von USD 976,3 Milliarden, was einem Wachstum von 8,63 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach nicht-invasiver Untergrundkartierung, vorgeschriebene Standards zur Leitungsortung sowie die rasche Integration von KI wandeln Radardaten in Erkenntnisse für die vorausschauende Instandhaltung um, die Ausfallzeiten und Reparaturkosten senken. Drohnengestützte Lösungen erweitern die Reichweite von Vermessungen in gefährlichem Gelände, während Hochfrequenz-Antennen-Arrays neue Möglichkeiten in der Betonbildgebung und Forensik eröffnen. Die regulatorische Harmonisierung in Nordamerika und der EU verkürzt die Produktzulassungszyklen, und wachsende Infrastrukturinvestitionen in Asien beschleunigen die Marktdurchdringung. Die Wettbewerbsintensität nimmt zu, da softwarezentrierte Neueinsteiger etablierte Hardwareanbieter herausfordern, indem sie Echtzeit-Georadar-Datenströme mit digitalen Zwillingsplattformen verknüpfen.

Wichtigste Erkenntnisse des Berichts

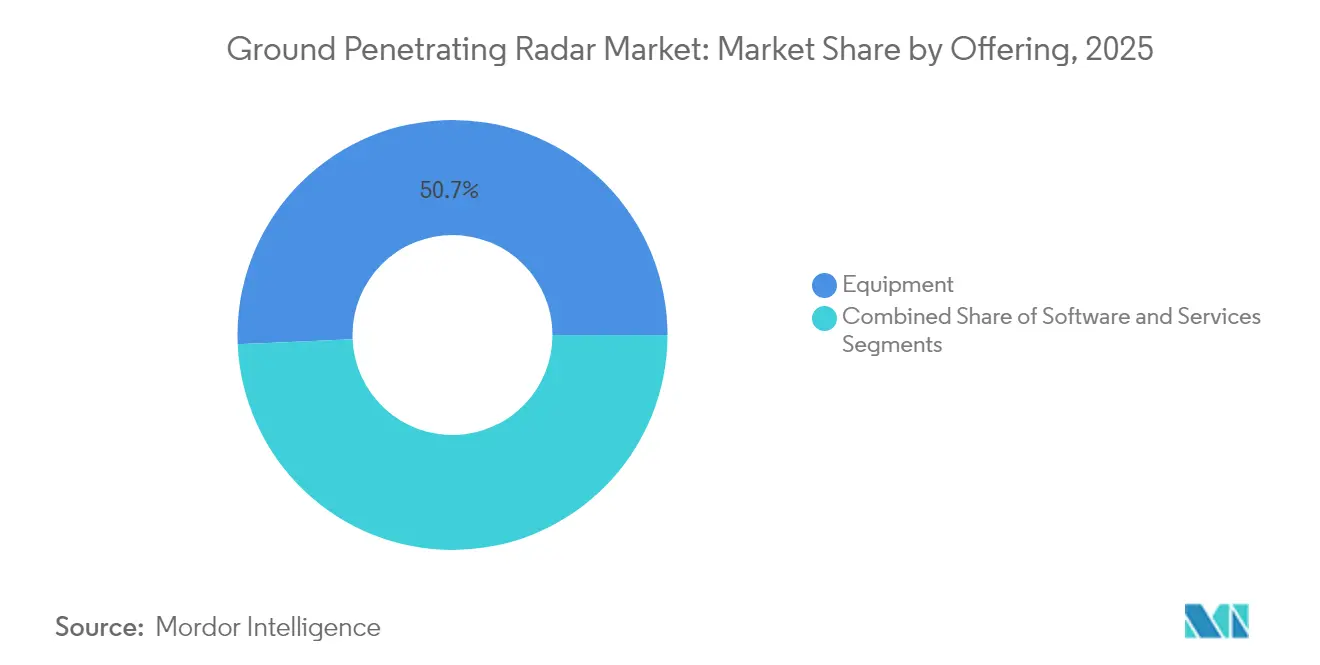

- Nach Angebot entfiel im Jahr 2025 ein Marktanteil von 50,68 % auf ���ܲ���ü���ٳܲԲ� im Georadar-Markt, während Dienstleistungen bis 2031 mit einer CAGR von 9,05 % wachsen sollen.

- Nach Produkttyp führten Wagensysteme im Jahr 2025 mit einem Umsatzanteil von 41,35 %; drohnengestützte Einheiten sollen bis 2031 mit einer CAGR von 10,9 % wachsen.

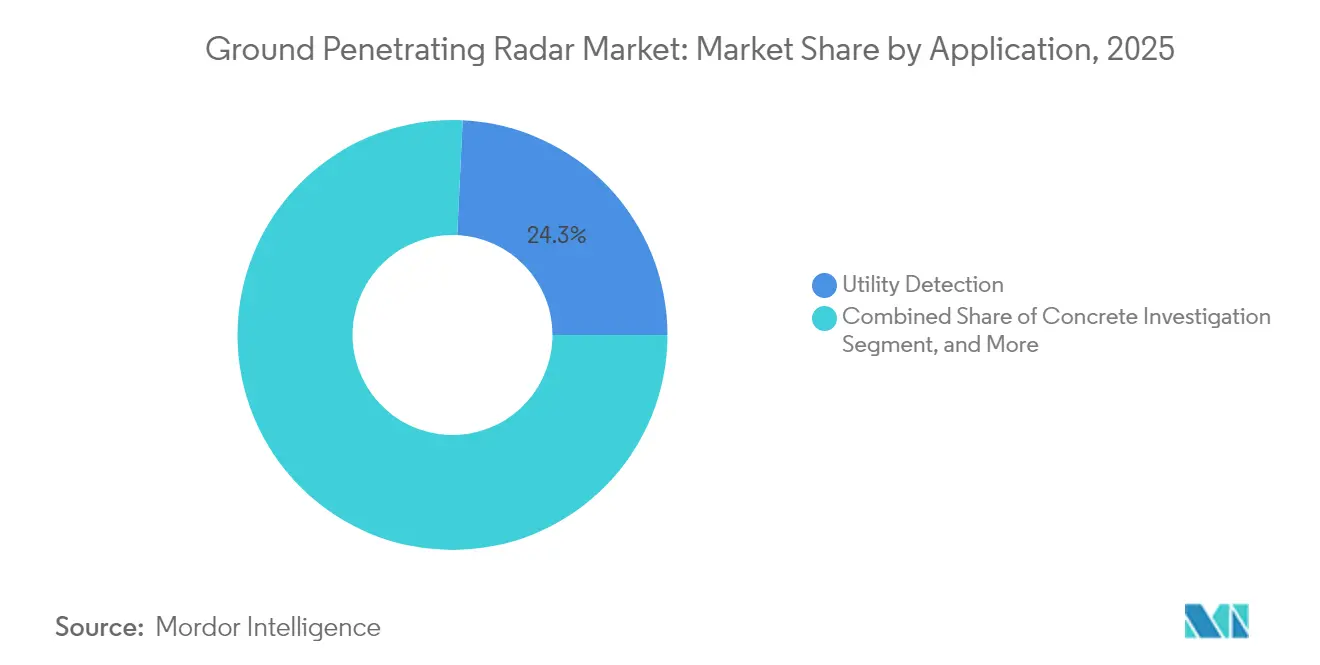

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 24,25 % an der Georadar-Marktgröße auf die Leitungserkennung; militärische und strafverfolgungsbezogene Anwendungen entwickeln sich bis 2031 mit einer CAGR von 9,95 %.

- Nach Endverbraucherbranche blieb Bau und Infrastruktur im Jahr 2025 das größte Verbrauchersegment, während Verteidigung das am schnellsten wachsende Segment im Prognosezeitraum ist.

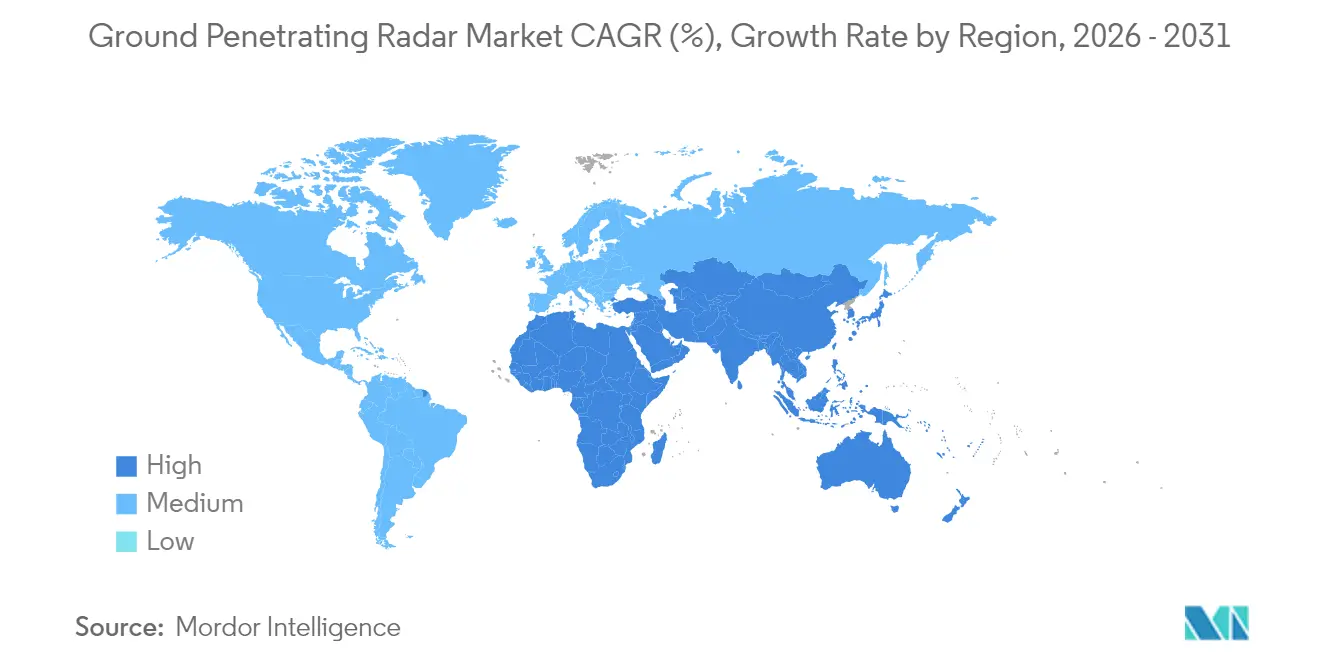

- Nordamerika dominierte geografisch mit einem Anteil von 33,45 % im Jahr 2025; Asien-Pazifik weist mit 8,7 % bis 2031 die höchste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Georadar-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau städtischer unterirdischer Verkehrskorridore | +1.80% | Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Standards zur Kartierung unterirdischer Versorgungsleitungen | +1.20% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Hochfrequenz-Antennen-Arrays für die Betonbildgebung | +0.90% | Global, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Integration von Georadar mit KI-gestützten Datenanalyseplattformen | +1.50% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach nicht-invasiver Untergrundkartierung in Projekten für erneuerbare Energien | +0.70% | Global, Wind- und Solarkorridore | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von drohnengestütztem Georadar in abgelegenen und gefährlichen Geländen | +1.10% | Global, Bergbau und Verteidigung | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher Ausbau städtischer unterirdischer Verkehrskorridore in Asien

Asiens U-Bahn-Ausbau von Peking bis Jakarta treibt anhaltende Käufe von netzwerkfähigen Georadar-Wagen an, die Live-Radardatenströme mit BIM-Dashboards verknüpfen. Auftragnehmer nutzen kontinuierliche Scans zur Steuerung von Tunnelbohrmaschinen und zur Vermeidung von Bereichen mit hoher Leitungsdichte, was das Risiko von Leitungsschäden und Terminverzögerungen reduziert. Die TruewaveGPR-Versuche der ESA verzeichneten eine um 50 % schnellere Vermessung, sobald GNSS- und IMU-Telemetrie integriert wurden. [1]Europäische Weltraumorganisation, "TruewaveGPR | ESA Space Solutions," business.esa.int Staatliche Konjunkturprogramme für klimaresistente Infrastruktur stützen die mehrjährige ���ܲ���ü���ٳܲԲ�snachfrage zusätzlich.

Vorgeschriebene Standards zur Kartierung unterirdischer Versorgungsleitungen in Nordamerika und Europa

Der Verhaltenskodex der Common Ground Alliance verpflichtet nun zur elektromagnetischen Verifikation vor jedem Erdaushub, was bei Ortungsunternehmen und Tiefbauunternehmen zu einem stetigen Flottenersatz führt. Die EU-Harmonisierung für ultrabreitbandige Geräte schafft einheitliche Frequenzfenster, die die grenzüberschreitende Gerätelogistik vereinfachen und Zertifizierungskosten senken. [2]Europäische Union, "Kurzstreckengeräte… Ultrabreitband-���ܲ���ü���ٳܲԲ�," eur-lex.europa.eu

Zunehmende Nutzung von Hochfrequenz-Antennen-Arrays für die Betonbildgebung

Antennen-Arrays mit Millimeterauflösung erkennen Bewehrungskorrosion und Hohlräume, bevor Abplatzungen sichtbar werden. Smartphone-gekoppelte Handgeräte, die Hyperbel-Kurvenanpassung verwenden, erreichen in Labortests Tiefenfehler unter 3 mm. [3]Wei Huang et al., "Millimeter Accuracy Depth Estimation in Concrete…," pmc.ncbi.nlm.nih.gov Eigentümer von Bauwerken integrieren zunehmend regelmäßige Betonscans in ihre vorbeugenden Instandhaltungspläne.

Integration von Georadar mit KI-gestützten Datenanalyseplattformen

Klassifikatoren auf Basis maschinellen Lernens analysieren nun Rohdatenspuren, um Bodenschichten, Versorgungsleitungen und Anomalien mit einer Genauigkeit von über 88 % in kontrollierten Umgebungen zu trennen. [4]Hong Xu et al., "Rock Layer Classification…," doi.org Verknüpfungen mit digitalen Zwillingen ermöglichen es Facility-Managern, Radarausgaben auf 3D-Anlagenmodelle zu überlagern und zustandsbasierte Instandhaltungsabläufe zu ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Georadar-Systeme | -1.00% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Begrenztes Mietökosystem für Georadar-���ܲ���ü���ٳܲԲ� | -0.40% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Signaldämpfung in hochleitfähigen Böden | -0.80% | Global, tonreiche und salzhaltige Zonen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Georadar-Dateninterpreten | -1.10% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten und begrenztes Mietökosystem in Schwellenländern

Industrietaugliche Systeme mit KI-Prozessoren werden weit über USD 100.000 gehandelt, was für kleine Auftragnehmer eine erhebliche Hürde darstellt. Spärliche Mietflotten in Afrika und Teilen Lateinamerikas bremsen die projektbezogene Marktdurchdringung.

Signaldämpfung in hochleitfähigen Böden begrenzt die Tiefengenauigkeit

Feuchtigkeitsreicher Ton erhöht die dielektrischen Verluste und verringert die effektive Reichweite; die Erkennungsgenauigkeit sinkt deutlich, sobald der Wassergehalt 25 % übersteigt. Stufenfrequenzkompensation hilft, kann jedoch grundlegende elektromagnetische Grenzen nicht überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dominanz der ���ܲ���ü���ٳܲԲ� treibt Hardwareinnovation voran

Das ���ܲ���ü���ٳܲԲ�ssegment kontrollierte im Jahr 2025 50,68 % des Georadar-Marktes, was die kapitalintensive Rolle von Sende-Empfangs-Hardware in Vermessungsabläufen unterstreicht. Anwender rüsten auf Mehrkanal-Arrays auf, die die Abdeckungsgeschwindigkeit erhöhen, ohne die Tiefenauflösung zu beeinträchtigen. Dienstleistungen, die mit einer CAGR von 9,05 % wachsen, ziehen Projektinhaber an, die OPEX-Modelle und schlüsselfertige Dateninterpretation suchen. Da KI-Module auf Edge-Prozessoren innerhalb von Steuereinheiten migrieren, bündeln Anbieter Analyseabonnements mit Hardware, um wiederkehrende Einnahmen zu generieren.

Das Wachstum bei Dienstleistungen spiegelt auch eine wachsende Qualifikationslücke wider; die Interpretation komplexer Radarsignaturen verbindet heute Geophysik mit Datenwissenschaft. Flottenoperatoren, die auf Nachbearbeitung spezialisiert sind, verkaufen Schnellreaktionsscans an Infrastruktureigentümer, denen internes Fachwissen fehlt. Reine Softwareanbieter nutzen diesen Wandel, indem sie klassifizierte Spuren in cloudbasierte neuronale Netze einspeisen, die innerhalb von Minuten automatisierte Schichtauswahlen und Objektmarkierungen liefern.

Nach Produkttyp: Wagensysteme führen, während Drohnen beschleunigen

Wagenplattformen hielten im Jahr 2025 mit 41,35 % des Umsatzes die Führung, indem sie vollständige Bodenkopplung mit ergonomischer Handhabung verbinden – eine Formel, die ideal für die Leitungsortung und Fahrbahnvermessung ist. Analysedashboards wandeln Live-Spuren in farbkodierte Tiefenschnitte um, die vor Ort einsehbar sind. Drohnennutzlasten sind zwar kleiner, wachsen jedoch mit 10,9 % CAGR am schnellsten. Bergbauunternehmen fliegen Radar unter Drehflügeldrohnen, um Sickerwege in Tailings-Dämmen zu kartieren, während Verteidigungsteams Starrflügelversionen für Grenztunn-Sweeps einsetzen. Obwohl leichtere Antennen die Eindringtiefe im Vergleich zu Wagen begrenzen, steigt die Nachfrage dort, wo der Bodenzugang eingeschränkt oder gefährlich ist.

Hybridkonzepte entstehen: abnehmbare Schlitten, die für den Transport an einem Drohnengeschirr befestigt werden und sich dann vor Ort auf radbasiertes Scannen umstellen lassen. Diese Modularität verlängert die Flugausdauer und erhält die Tiefenfähigkeit, was auf eine künftige Konvergenz von luft- und bodengestützten Designs hindeutet.

Nach Komponente: Steuereinheiten treiben Integrationskomplexität voran

Moderne Steuereinheiten integrieren GNSS-Empfänger, Inertialsensoren und KI-Beschleuniger, die Störsignale in Echtzeit filtern. Anbieter werben mit zentimetergenauer Positionierungsgenauigkeit selbst unter dichtem Baumkronendach durch Fusion von IMU-Driftkorrekturen. Antenneninnovationen konzentrieren sich auf Metamaterial-Linsen und Phased-Arrays, die die Strahlbündelung schärfen, während leichte Lithium-Ionen-Akkus die Drohneneinsatzzeiten auf über 30 Minuten verlängern. Die Kommunikation zwischen Komponenten erfolgt nun über industrielles Ethernet, was die Anbindung an Standortnetzwerke und Cloud-Server erleichtert.

Die Forschungs- und Entwicklungsausgaben konzentrieren sich auf softwaredefinierte Sender, die im laufenden Betrieb von 100 MHz bis 3 GHz durchstimmen können und Frequenzstapel an die Geologie anpassen. Diese Anpassungsfähigkeit reduziert den Bedarf an Mehrfachdurchläufen und senkt die Vermessungskosten pro Kilometer.

Nach Frequenzbereich: Unter 500 MHz dominiert Tiefeneindringanwendungen

Geräte unter 500 MHz bleiben unverzichtbar für geologische Sondierungen und Korridore mit großen Rohrleitungsdurchmessern, wo große Reichweite wichtiger ist als feine Details. Das Band von 500–1000 MHz balanciert Eindringtiefe und Auflösung für die Leitungsortung und unterstützt die meisten kommunalen Aufträge. Frequenzen über 1000 MHz eignen sich hervorragend für die Betonbildgebung und forensische Arbeit, bei der Bewehrungsgitter und Hohlräume mit Millimetergenauigkeit kartiert werden. Dual-Mode-Geräte können während einer Vermessung zwischen Frequenzbändern wechseln und liefern einen einzigen zusammengefügten Datenwürfel, der Tiefen- und Auflösungsebenen kombiniert.

Labortests an Stufenfrequenz-Prototypen verzeichnen Signal-Rausch-Verbesserungen von über 3 dB, was auf eine Zukunft hindeutet, in der Frequenzagilität zum Standard bei Flaggschiffmodellen wird.

Nach Anwendung: Leitungserkennung führt bei militärischer Beschleunigung

Die Leitungserkennung bewahrte im Jahr 2025 einen Anteil von 24,25 % an der Georadar-Marktgröße, da Städte Gesetze zur Grabungssicherheit durchsetzen. Radarspuren fließen in GIS-Schichten ein, die Anlageneigentümer in Echtzeit aktualisieren, was ungeplante Schadenskosten reduziert. Die militärische und strafverfolgungsbezogene Nachfrage, die mit einer CAGR von 9,95 % wächst, umfasst Tunnelsuche, Kampfmittelräumung und Perimetersicherheit. Betonuntersuchungen und Audits von Verkehrsinfrastrukturanlagen ergänzen das stetige wiederkehrende Geschäft.

Archäologen und Umweltwissenschaftler tragen Nischenvolumen bei, indem sie Kulturerbestätten scannen und Schadstofffahnen kartieren. Fallstudien in den Vereinigten Arabischen Emiraten zeigten, dass Radar vergrabene Steinfundamente mit minimaler Standortbeeinträchtigung abbilden kann.

Nach Endverbraucherbranche: Dominanz des Bauwesens bei Beschleunigung im Verteidigungsbereich

Bauunternehmen verankern Systemverkäufe, indem sie Radarscans in Risikoabschätzungen vor der Angebotsabgabe, Pfahlgründungsplanung und Anlagenübergabepakete integrieren. Die Beschaffung im Verteidigungsbereich nimmt Fahrt auf, da Behörden drohnengestützte Arrays für Grenzpatrouillen und humanitäre Minenräumung finanzieren – Bereiche, in denen herkömmliche Handmetalldetektoren an ihre Grenzen stoßen. Generalunternehmer für erneuerbare Energien bilden eine wachsende Gruppe; Windparkgräber verifizieren Kabelkorridore mit Radar vor dem grabenlosen Bohren.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 33,45 %, dank strenger Common-Ground-Alliance-Regeln, die eine Untergrundverifikation vorschreiben, und stetiger Ersatzzyklen bei Flottenoperatoren. Staatlich geförderte Infrastrukturförderungen für Breitband, Elektrofahrzeugwerke und Netzaufrüstungen sichern eine tiefe Pipeline von Scanprojekten. Regionale Anbieter koppeln Radar mit KI-Software, um schlüsselfertige Angebote weltweit zu exportieren.

Asien-Pazifik verzeichnet mit 8,7 % die höchste regionale CAGR. Mega-U-Bahn-Linien in China, Indien und ��ü��Dz��ٲ�������� erfordern eine 24/7-Radarüberwachung während der Ausgrabung. Smart-City-Programme integrieren Radarausgaben in digitale Zwillinge unterirdischer Versorgungskorridore und steuern Wartungsteams proaktiv. Japan und ��ü���ǰ��� setzen auf drohnenbasierte Arrays für erdrutschgefährdete Gebirgsrouten und treiben die frühe Einführung leichter Antennentechnologie voran.

Europa verzeichnet eine gesunde Nachfrage unter harmonisierten UWB-Vorschriften, die Zertifizierungsabläufe vereinfachen. Kulturerbestättenmanager in Italien und Griechenland setzen Hochfrequenzgeräte ein, um Kathedralgründungen ohne Kernbohrungen zu prüfen. Verteidigungssensorverträge stiegen im Jahr 2025 stark an, da regionale Spannungen größere Gegenmaßnahmenbudgets veranlassten, was Lieferanten von Radaraltimetern und elektronischen Kampfführungsnutzlasten zugutekam.

Lateinamerika, der Nahe Osten und Afrika sind noch wenig erschlossen, bieten jedoch reichhaltige Chancen. Brasiliens Stromnetzausbau und Saudi-Arabiens Gigaprojekte beispielsweise umfassen erhebliche Mittel für die Kartierung unterirdischer Versorgungsleitungen. Die Einschränkung bleibt die ���ܲ���ü���ٳܲԲ�serschwinglichkeit und die Verfügbarkeit von Interpreten, was das Interesse an Pay-per-Scan-Servicemodellen weckt.

Wettbewerbslandschaft

Der Georadar-Markt weist eine moderate Fragmentierung auf. Langjährige Innovatoren wie Geophysical Survey Systems Inc. nutzen fünf Jahrzehnte Antennen-IP und robuste Händlernetzwerke, um ihren Marktanteil zu verteidigen. Trimbles Schwenk hin zu Software und wiederkehrenden Einnahmen erzielte einen Abonnementanteil von 62 % bei einer Umsatzbasis von USD 3,2 Milliarden, was die Verlagerung des Gewinnpools hin zur Analytik unterstreicht. Leica Geosystems integrierte Multi-Array-Sensoren mit Cloud-Dashboards, um die Lieferung von Versorgungsleitungskarten zu beschleunigen.

Aufstrebende Herausforderer konzentrieren sich auf KI-zentrierte Arbeitsabläufe: verteilte Prototypen mit beweglichen Sendeempfängern der Universität Michigan ermöglichen eine 360-Grad-Bildgebung ohne Neupositionierung des Bedieners. Mehrere Start-ups bündeln SaaS-Interpretationsmaschinen mit kostengünstigen Antennen und senken so die Einstiegshürden für kleine Auftragnehmer. Die Intensität des Patentrennsens konzentriert sich auf Phased-Arrays, Metamaterial-Linsen und auf neuronalen Netzen basierende Störfilter.

Strategische Schritte in den Jahren 2024–2025 umfassten OEM-Servicepartnerschaften, Drohnennutzlastpartnerschaften und Akquisitionen im Verteidigungssektor. Chemring erweiterte die Produktion von Miniatur-Radaraltimetern nach der Buchung von GBP 26 Millionen (USD 35,78 Millionen) an neuen Aufträgen und strebt einen Jahresumsatz von nahezu GBP 800 Millionen (USD 1.100,89 Millionen) bis 2030 an. Insgesamt sind Unternehmen, die Hardwarezuverlässigkeit mit Echtzeit-Analytik und Cloud-Konnektivität verbinden können, gut positioniert, um die nächste Wachstumswelle zu nutzen.

Führende Unternehmen der Georadar-Branche

-

IDS Georadar

-

Sensors & Software Inc.

-

Chemring Group

-

Geophysical Survey Systems, Inc. (GSSI)

-

Guideline Geo AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Chemring Group PLC meldete einen Auftragsbestand von GBP 1.351 Millionen (USD 1.859,12 Millionen) mit einem Auftrag über GBP 26 Millionen (USD 35,78 Millionen) für Miniatur-Radaraltimeter-Systeme zur Unterstützung der Expansion im Bereich Sensoren und Information.

- Dezember 2024: Trimble Inc. skizzierte auf seinem Investorentag einen adressierbaren Markt von USD 72 Milliarden und priorisierte die KI-gestützte digitale Transformation für Feldsysteme.

- November 2024: Die Europäische Weltraumorganisation validierte TruewaveGPR und demonstrierte 50 % schnellere Schienenvermessungen in Partnerschaft mit Balfour Beatty und Network Rail.

- Oktober 2024: Chemring Group PLC verzeichnete im Geschäftsjahr 2024 einen Auftragseingang von GBP 638 Millionen (USD 877,96 Millionen), angetrieben durch Gegenmaßnahmen- und Sensorverträge.

Umfang des globalen Georadar-Marktberichts

Der Umfang der Studie zum Markt für Georadar-Systeme ist auf die Lösungen der wichtigsten Marktteilnehmer beschränkt, einschließlich Anbieter von ���ܲ���ü���ٳܲԲ�, Dienstleistungen und integrierten Lösungen für ein breites Spektrum von Branchen weltweit. Kundendienst nach dem Verkauf wird bei der Marktschätzung nicht berücksichtigt.

| ���ܲ���ü���ٳܲԲ� |

| Software |

| Dienstleistungen |

| Handgehaltenes Georadar |

| Wagenbasiertes Georadar |

| Fahrzeugmontiertes Georadar |

| Drohnengestütztes Georadar |

| Steuereinheit |

| Antenne |

| Stromversorgung |

| < 500 MHz |

| 500–1000 MHz |

| > 1000 MHz |

| Leitungserkennung |

| Betonuntersuchung |

| Kommunale Inspektion |

| Forensik und Archäologie |

| Verkehrsinfrastruktur |

| Geotechnik und Umwelt |

| Katastropheninspektionen |

| Strafverfolgung und Militär |

| Bau und Infrastruktur |

| Öl und Gas / Bergbau |

| Umwelt und Landwirtschaft |

| Verteidigung und Sicherheit |

| Wissenschaft und Forschung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Nigeria | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Angebot | ���ܲ���ü���ٳܲԲ� | |

| Software | ||

| Dienstleistungen | ||

| Nach Produkttyp | Handgehaltenes Georadar | |

| Wagenbasiertes Georadar | ||

| Fahrzeugmontiertes Georadar | ||

| Drohnengestütztes Georadar | ||

| Nach Komponente | Steuereinheit | |

| Antenne | ||

| Stromversorgung | ||

| Nach Frequenzbereich | < 500 MHz | |

| 500–1000 MHz | ||

| > 1000 MHz | ||

| Nach Anwendung | Leitungserkennung | |

| Betonuntersuchung | ||

| Kommunale Inspektion | ||

| Forensik und Archäologie | ||

| Verkehrsinfrastruktur | ||

| Geotechnik und Umwelt | ||

| Katastropheninspektionen | ||

| Strafverfolgung und Militär | ||

| Nach Endverbraucherbranche | Bau und Infrastruktur | |

| Öl und Gas / Bergbau | ||

| Umwelt und Landwirtschaft | ||

| Verteidigung und Sicherheit | ||

| Wissenschaft und Forschung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Nigeria | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Georadar-Markt?

Der Georadar-Markt wird im Jahr 2026 auf USD 645,39 Milliarden geschätzt.

Wie schnell wird der Georadar-Markt bis 2031 wachsen?

Der Markt soll mit einer CAGR von 8,63 % wachsen und bis 2031 rund USD 976,3 Milliarden erreichen.

Welches Segment hält den größten Marktanteil im Georadar-Markt?

���ܲ���ü���ٳܲԲ� führt mit einem Umsatzanteil von 50,68 % im Jahr 2025.

Warum gewinnen drohnengestützte Georadar-Systeme an Bedeutung?

Sie ermöglichen Vermessungen in gefährlichen oder unzugänglichen Gebieten und sollen mit einer CAGR von 10,9 % wachsen.

Was ist der wichtigste regulatorische Treiber in Nordamerika?

Die Standards der Common Ground Alliance verlangen eine elektromagnetische Leitungsverifikation vor jedem Erdaushub.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik, angetrieben durch den raschen U-Bahn-Bau und Smart-City-Projekte, soll mit einer CAGR von 8,7 % wachsen.

Seite zuletzt aktualisiert am: