Marktgröße und Marktanteil des australischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 23.42 Milliarden US-Dollar |

| Marktgröße (2026) | 24.35 Milliarden US-Dollar |

| Marktgröße (2031) | 29.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Telekommunikations-MNO-Marktes von ���ϲ�����

Die Größe des australischen Telekommunikations-MNO-Marktes wird voraussichtlich von 23,42 Milliarden USD im Jahr 2025 auf 24,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,96 % über den Zeitraum 2026–2031 voraussichtlich 29,56 Milliarden USD erreichen. In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 34,65 Millionen Abonnenten im Jahr 2025 auf 41,42 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 3,63 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 34,65 Millionen Abonnenten im Jahr 2025 auf 41,42 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 3,63 % während des Prognosezeitraums (2025–2030). Dieser Ausblick spiegelt eine widerstandsfähige Wachstumstrajektorie wider, die durch landesweite 5G-Abdeckungsgewinne, Glasfaser-bis-zum-Gebäude-Upgrades (FTTP) und eine steigende Unternehmensnachfrage nach verwalteten IKT- und Cloud-Konnektivitätsdiensten angetrieben wird. Derzeit sichern sich Datendienste mit 47 % den größten Umsatzanteil, während Sprachdienste 25 % halten, was den strukturellen Wandel hin zu bandbreitenintensiven Anwendungen unterstreicht. Die Wettbewerbsintensität steigt weiter, da TPG die Netzwerkfreigabe mit Optus abschließt, Vocus die Festnetzaktiva von TPG übernimmt und Telstra 800 Millionen USD in KI-gestützte Netzwerkautomatisierung investiert. Unterdessen ist der tägliche mobile Datenverkehr auf 9 Millionen GB gestiegen, und der durchschnittliche monatliche Verbrauch soll bis 2028 auf 28,7 GB verdoppelt werden, was Kapazitätsmonetarisierungsmöglichkeiten aufrechterhält, auch wenn höhere NBN-Großhandelsgebühren und Einzelhandelspreiserhöhungen die Haushaltsbudgets belasten.

Wichtigste Erkenntnisse des Berichts

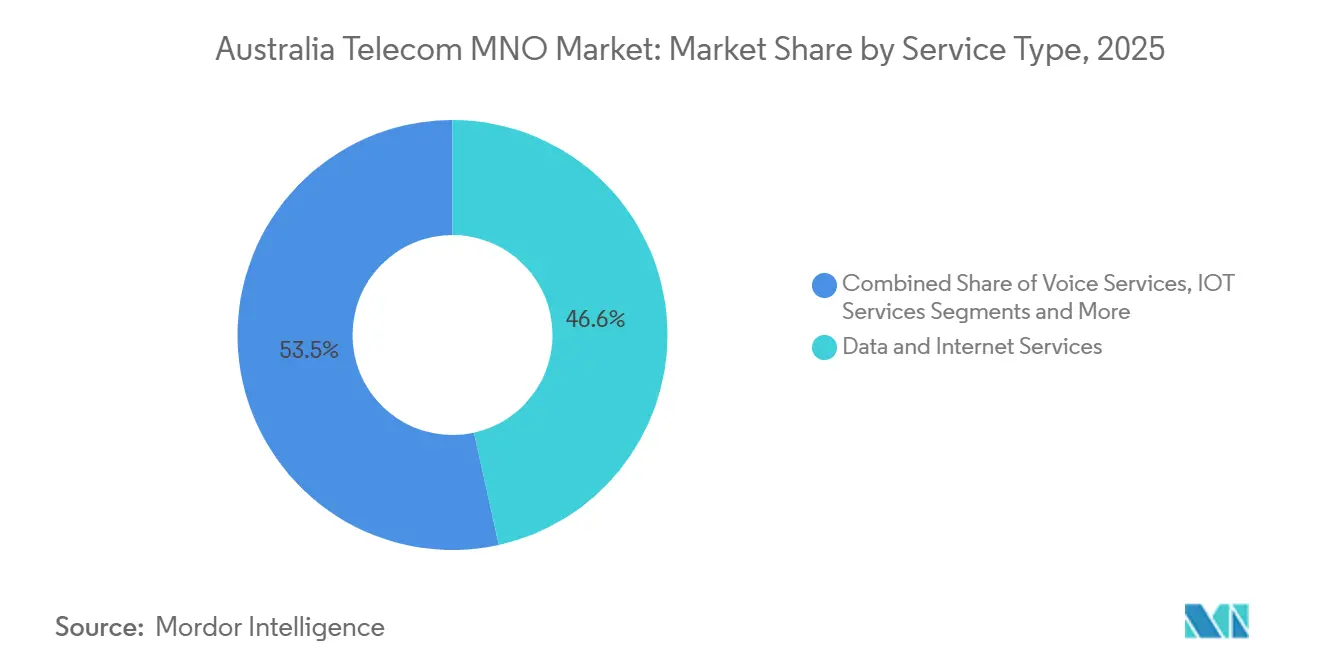

- Nach Dienstleistungstyp erfassten Datendienste im Jahr 2025 46,55 % des Marktanteils des australischen Telekommunikations-MNO-Marktes und wachsen bis 2031 mit einem CAGR von 3,99 %.

- Nach Endnutzer hielt das Unternehmenssegment im Jahr 2025 einen Anteil von 31,15 % an der Marktgröße des australischen Telekommunikations-MNO-Marktes und expandiert bis 2031 mit einem CAGR von 4,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| 5G- Abdeckungsausbau und Premium-Monetarisierung | +1.2% | National, hohe Auswirkung in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Glasfaser-bis-zum-Gebäude- Upgrades zur Steigerung des ARPU | +0.8% | Nationales NBN-Netz, vorrangige Ballungsgebiete | Langfristig (≥ 4 Jahre) |

| Steigende Unternehmensnachfrage nach verwalteten IKT- und Cloud-Konnektivitätsdiensten | +1.0% | National, wichtige Geschäftszentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum mobiler Daten durch Streaming- und Gaming-Dienste | +0.9% | National, höher in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Direkte LEO-Satellitenpartnerschaften für die Reichweite in ländlichen Gebieten | +0.4% | Regional und abgelegenes Australien | Langfristig (≥ 4 Jahre) |

| Einführung privater 5G-Netzwerke im Bergbau und in der Schwerindustrie | +0.3% | Western Australia, Minen in Queensland | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Abdeckungsausbau treibt Premium-Dienstleistungsmonetarisierung voran

Australiens 5G-Ausbau hat die Phase der frühen Anwender überschritten und ist nun der primäre Motor der Umsatzsteigerung. Telstra erreicht 91 % Bevölkerungsabdeckung und Optus überschreitet 80 %, unterstützt durch einen mehrjährigen Investitionsplan von 800 Millionen USD, der Ericssons KI-basiertes Netzwerkmanagement integriert, um differenzierte Geschwindigkeitsstufen zu erschließen. Kunden, die auf Premium-5G-Tarife umsteigen, steigerten den Umsatz mit mobilen Diensten im Jahr 2024 um 3,7 % im Jahresvergleich und kompensierten damit die Preismüdigkeit in niedrigeren Tarifstufen. Das Unternehmensinteresse ist ebenfalls robust: Newmonts Cadia-Mine meldete eine 80-prozentige Verbesserung der unterirdischen Kommunikation nach dem Piloteinsatz von 5G, was fortschrittliche Anwendungsfälle im autonomen Transportwesen validiert. Die Spektrumverfügbarkeit in den 26-GHz- und 28-GHz-Bändern, die im Rahmen des Gerätezulassungsrahmens der ACMA zugeteilt wurden, beschleunigt die Verdichtung von Kleinstzellen in Ballungsgebieten weiter.[1]Australische Kommunikations- und Medienbehörde, "26-GHz- und 28-GHz-Bänder," acma.gov.au

FTTP-Netzwerk-Upgrades beschleunigen die ARPU-Erholung

Die Bundesregierung hat 3 Milliarden USD bereitgestellt, und NBN Co investiert zusätzlich 800 Millionen USD, um bis 2030 622.000 Gebäude mit Gigabit-Fähigkeit auszustatten und den Anteil ultraschneller Verbindungen auf 94 % der Haushalte zu erhöhen. Der durchschnittliche Haushaltsdatenverbrauch hat sich im vergangenen Jahrzehnt verzehnfacht, und Gigabit-Tarifstufen ermöglichen es Dienstleistern, den durch Rabatttarife verlorenen ARPU zurückzugewinnen. NBN Co prognostiziert einen BIP-Beitrag von 10,4 Milliarden USD durch Produktivitätsgewinne im Zusammenhang mit FTTP, doch jährliche Großhandelserhöhungen, die am VPI ausgerichtet sind – 4,1 % für das Geschäftsjahr 2025 – belasten weiterhin die Margen der Einzelhändler.[2]Australian Financial Review, "Labor investiert 3 Milliarden USD in NBN," afr.com Betreiber mildern den Kostendruck, indem sie Kunden zu NBN-100- und NBN-250-Tarifen drängen, bei denen nutzungsbasierte Überschreitungsgebühren und Bündelung zusätzlichen Margenspielraum schaffen.

Unternehmens-IKT-Nachfrage treibt Wachstum bei verwalteten Diensten voran

Die Unternehmensausgaben für sichere Konnektivität, private Cloud-Zugangspunkte und verwaltete Dienste steigen schneller als die Verbraucherausgaben. Optus unterzeichnete einen Sieben-Jahres-Vertrag im Wert von 1,6 Milliarden USD mit Suncorp, der Sprach-, Kontaktzentrum- und Datennetzwerke umfasst, was das Vertrauen in die Wirtschaftlichkeit langfristiger Verträge signalisiert. Der CAGR des Unternehmenssegments von 4,35 % übertrifft das Verbraucherwachstum aufgrund höherer ARPU-Werte, netzwerkseitiger Servicegütevereinbarungen und Cybersicherheitszertifizierungen wie ISO-27001, die die Nachfrage zu Tier-1-Netzbetreibern lenken. Konsolidierung verändert das Angebot: Vocus' Übernahme des Großhandels- und Regierungsbereichs von TPG für 5,25 Milliarden USD bringt 50.000 km Glasfaser unter eine einzige Herausforderermarke und stärkt die Käuferauswahl bei Rechenzentrumsverbindungen und Dunkelglasfaservermietung. Telstras Cloud-Connector-Plattform verzeichnet zweistelliges Kundenwachstum, da Unternehmen das öffentliche Internet umgehen, um Microsoft Azure und AWS mit deterministischer Latenz zu erreichen.

Anstieg mobiler Daten durch Streaming- und Gaming-Anwendungen

Der mobile Datenverkehr setzt weiterhin Rekorde, da die Nutzung von Video-Streaming zunimmt. Telstra überträgt nun täglich 9 Millionen GB, und der nationale durchschnittliche monatliche Verbrauch soll von 14,4 GB im Jahr 2023 auf 28,7 GB im Jahr 2028 steigen. Abonnement-Video-on-Demand-Dienste (SVOD) erreichten im Jahr 2024 49,9 Millionen aktive Abonnements und generierten 2,7 Milliarden USD Umsatz, während sie einen 47-prozentigen Anstieg des Downstream-Datenverkehrs über Fest- und Mobilfunknetze verursachten. Unbegrenzte Mobilfunktarife ersetzen schnell gemessene Tarifstufen und machen 57 % der aktiven Dienste aus, gegenüber 6 % vor einem Jahrzehnt. Gaming intensiviert die Bandbreitennachfrage: Latenzempfindliche Titel wie Call of Duty Mobile treiben den Datenverkehr weiter an und veranlassen Netzbetreiber, Edge-Computing-Ressourcen in der Nähe von Bevölkerungszentren zu erschließen, um Jitter zu bewältigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmender Preiswettbewerb, der den mobilen ARPU erodiert | -0.7% | National, ausgeprägt in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Preisfestsetzung und NBN-Großhandelskosten | -0.5% | Nationale NBN-Gebiete | Mittelfristig (2–4 Jahre) |

| Steigendes Substitutionsrisiko durch Festfunk und LEO-Satelliten | -0.3% | Regional und abgelegenes Australien | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in fortgeschrittener Netzwerktechnik und KI | -0.4% | National, Großstädte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

NBN-Großhandelskosten belasten die Betreibermarge

Einzelhandelsanbieter sehen sich mit wachsenden Kosten-Umsatz-Lücken konfrontiert, da die Großhandelspreise von NBN Co jährlich um 4,1 % gestiegen sind, wobei höhere Geschwindigkeitsstufen die größten absoluten Sprünge verzeichnen. Die ACCC bezeichnete NBN Cos vorgeschlagenes Sonderzugangsangebot als „potenziellen Preisschock” und fügte ein Aufsichtsrisiko hinzu, sollte die Indexierung den VPI übertreffen. Telstra warnt, dass 25 % der Kupferleitungsabschaltungen aufgrund von Erschwinglichkeitsproblemen nicht auf NBN migriert sind, und argumentiert, dass anhaltende Großhandelserhöhungen die Breitbandpenetrationsziele gefährden. Einzelhändler setzen zunehmend auf höhere Geschwindigkeitsstufen und bündeln Unterhaltungsangebote, um die Bruttomargen zu schützen, doch der Spielraum ist begrenzt, da Haushalte die Ermessensausgaben angesichts der Lebenshaltungskostenbelastung einschränken.

Preiswettbewerb im Mobilfunkbereich nimmt zu

Telstra erhöhte im August 2024 die Postpaid-Preise um 4 %, um Inflationskosten auszugleichen, während Optus im April 2025 die Prepaid-Tarife um 4 USD anhob; TPG reagierte strategisch mit 50-prozentigen Aktionsrabatten und löste damit Abwanderung in preissensiblen Kundensegmenten aus. Der ACCC-Marktbericht 2024 stellt fest, dass die Einzelhandelspreise für Mobilfunk im Jahresvergleich durchschnittlich um 3,5 % gestiegen sind, der ARPU jedoch um 2 % gesunken ist, da Nutzer zu günstigeren Tarifen wechselten oder Gerätekäufe aufschoben.[3]Australische Wettbewerbs- und Verbraucherschutzbehörde, "Downloads steigen sprunghaft an, da Australier Streaming-Dienste intensiv nutzen," accc.gov.au TPGs Netzwerkfreigabe mit Optus erweitert die Abdeckung auf 98,4 % der Bevölkerung, verschärft den städtischen Wettbewerb und schränkt die Preissetzungsmacht im Premiumsegment ein. Gebündelte Angebote – Kombination von Mobilfunk mit NBN oder Streaming – sind nun ein zentrales Element der Kundenbindungsstrategien, da Netzbetreiber ihre Abonnentenbasis in gesättigten städtischen Korridoren verteidigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste behaupten Marktführerschaft

Datendienste generierten im Jahr 2025 10,9 Milliarden USD, was 46,55 % des Marktanteils des australischen Telekommunikations-MNO-Marktes entspricht, und wachsen bis 2031 mit einem CAGR von 3,99 %. Der Aufstieg von OTT-Video, Cloud-Gaming und Unternehmens-VPN-Datenverkehr positioniert Datenumsätze dazu, bis Ende des Zeitraums 13,8 Milliarden USD zu überschreiten und ihre Dominanz im australischen Telekommunikations-MNO-Markt aufrechtzuerhalten. Sprachdienste erzielten 5,81 Milliarden USD und halten einen Anteil von 24,80 %, liegen jedoch mit einem CAGR von 3,74 % hinter anderen Kategorien zurück, da Nutzer auf Over-the-Top-Telefonie umsteigen. IoT- und M2M-Dienste trugen 1,87 Milliarden USD bei, unterstützt durch Prognosen, dass zelluläre IoT-Verbindungen bis 2029 weltweit auf 6,4 Milliarden steigen werden. OTT und Pay-TV erzielten 2,59 Milliarden USD, während Mehrwertdienste und Roaming-Dienste zusammen 2,25 Milliarden USD ausmachten.

Der Datenverkehr hat sich in fünf Jahren verdreifacht, und der durchschnittliche monatliche Verbrauch soll sich bis 2028 verdoppeln, was den strukturellen Wandel im Nutzerverhalten bestätigt. Der SVOD-Umsatz wuchs im Jahresvergleich um 14 % auf 2,7 Milliarden USD, da die Abonnentenzahl sich 50 Millionen näherte, was erklärt, warum das Wachstum des Daten-ARPU das der Sprache übertrifft. Die Leistungskodizes der ACMA verpflichten Netzbetreiber nun zur Veröffentlichung von Paketverlustmetriken zu Spitzenlastzeiten, was Servicequalitätsmaßstäbe erhöht, die Anbieter mit dichter Backhaul- und Caching-Infrastruktur begünstigen.

Nach Endnutzer: Unternehmenssegment übertrifft Verbraucherwachstum

Unternehmen trugen im Jahr 2025 7,3 Milliarden USD bei, was 31,15 % der Marktgröße des australischen Telekommunikations-MNO-Marktes entspricht, und werden ihren Anteil weiter ausbauen, da ein CAGR von 4,18 % das Verbraucherwachstum übertrifft. Große Verträge wie Optus-Suncorp bestätigen die Prämie, die Unternehmen für verwaltetes SD-WAN, sichere Cloud-Zugangspunkte und Unified Communications zahlen. Regierungsinitiativen, die die Essential-Eight-Cyberkontrollen vorschreiben, lenken Behörden zu zertifizierten Telekommunikationsunternehmen mit Tier-IV-Rechenzentren und ISO-27001-Konformität.

Verbraucher repräsentieren weiterhin 16,12 Milliarden USD Umsatz, doch das Wachstum verlangsamt sich auf einen CAGR von 3,70 % infolge von Preismüdigkeit und Marktsättigung. YouGov-Umfragen ergaben, dass 28 % der Australier im Jahr 2024 Schwierigkeiten hatten, ihre Mobilfunkrechnungen zu bezahlen, was Netzbetreiber dazu veranlasste, Härtefalllösungen und Niedrigeinkommenskonzessionen auszuweiten. Kleinunternehmen nehmen eine Mittelstellung ein und verlangen elastische Bandbreite und Zero-Touch-Bereitstellung. Telstras Adaptive-Networks-Suite bündelt 4G/5G-Backup-Verbindungen und Verwaltungsportale, gewinnt KMU-Marktanteile und fördert Cross-Selling in den Bereichen Cybersicherheit und UCaaS.

Geografische Analyse

Ballungsgebiete üben einen überproportionalen Einfluss auf Datenverkehr und Umsätze aus. Sydney verzeichnet die schnellste mittlere Festnetz-Download-Geschwindigkeit mit 67,29 Mbps, während Adelaide beim Mobilfunk mit 125,79 Mbps führt, was die Verdichtungsstrategien der Betreiber widerspiegelt. Das Nationale Breitbandnetz erreicht mehr als 8,6 Millionen Gebäude, und 78 % seines Festnetzbereichs unterstützen ultraschnelle Tarifstufen.

Im ländlichen Australien bestehen anhaltende Abdeckungslücken, die direkte LEO-Satelliten nun zu überbrücken beginnen. Telstras Start im Juni 2025 eines Starlink-gestützten Nachrichtendienstes deckt Tausende von Funklöchern ab und wird 2027 Sprachdienste hinzufügen, was mit den Regierungsplänen übereinstimmt, LEO in den Rahmen der universellen Mobilfunkdienstpflicht einzubetten. Optus strebt 2028 für seinen entsprechenden Dienst an, wobei die Spektrumkoordinierungsregeln unter ACMA-Überprüfung stehen, um Interferenzen zu verhindern.

Industrieregionen in Western Australia und Queensland beschleunigen die Einführung privater 5G-Netzwerke, katalysiert durch Bergbauautomatisierung. Newmonts Cadia-Mine demonstrierte eine 80-prozentige Verbesserung der Kommunikationszuverlässigkeit, und BHP erprobt Edge-vernetzte Drohnen für die Echtzeit-Erzbewertung. Tasmanien und South Australia profitieren von Netzwerkfreigabevereinbarungen, die frische Kapazitäten ohne doppelte Türme einbringen, und Dunkelglasfaser-Backhaul-Routen durch Adelaides Rechenzentrumscluster entlasten den zwischenstaatlichen Stau. Laufende ACMA-Spektrumauktionen sowie staatliche Kofinanzierungszuschüsse im Rahmen des Regionalen Konnektivitätsprogramms gewährleisten eine kontinuierliche Investitionskapitalzuweisung außerhalb der Großstädte.

Wettbewerbslandschaft

Australien bleibt ein Oligopol, das von Telstra (44 % Marktanteil), Optus (31 %) und TPG (17 %) dominiert wird. Ihr kombinierter Umsatzanteil von 92 % unterstreicht eine hohe, wenn auch allmählich nachlassende Konzentration. Telstra investiert weiterhin 800 Millionen USD über vier Jahre in KI-gestützte selbstoptimierende Netzwerke und nutzt Microsoft Azure, um die Ausfallhäufigkeit zu reduzieren und die mittlere Reparaturzeit zu verkürzen. Optus differenziert sich durch Geschwindigkeit, erreicht einen mittleren 5G-Download von 230,5 Mbps, und setzt auf Verbesserungen der Kundenerfahrung für Wachstum. TPG verdoppelte die Abdeckung auf 98,4 % durch Netzwerkfreigabe mit Optus und positioniert sich als Preisführer.

Infrastrukturfreigabe ist nun strategische Orthodoxie. Die ACCC genehmigte den Optus-TPG-Pakt im Jahr 2024, blockierte jedoch zuvor einen Telstra-TPG-Deal mit der Begründung übermäßiger Marktmacht. Vocus etablierte sich als ernsthafter Herausforderer nach dem Kauf des Unternehmens- und Festnetzes von TPG für 5,25 Milliarden USD und wurde damit Australiens größter unabhängiger Glasfaserbetreiber. Zu den Disruptoren gehören LEO-Satellitenanbieter und IoT-Spezialisten wie M2M One, die Telstra-Großhandels-SIMs mieten und dennoch vollständiges Geräteverwaltungsmanagement anbieten.

Regulatorische Aufsicht verankert die Marktoffenheit. Die ACMA setzt Spektrumfreigabebedingungen in den Millimeterwellenbändern durch, während die Fusionsleitlinien der ACCC Vermögenstransaktionen abschrecken, die die Dominanz festigen würden. Datenschutzreformen und Cybersicherheitsrichtlinien erhöhen die Compliance-Kosten, ebnen aber auch das Spielfeld für mittelgroße Internetdienstanbieter, die Zero-Trust-Architekturen zertifizieren können.

Marktführer der australischen Telekommunikations-MNO-Branche

Telstra Corporation Limited

TPG Telecom Limited

Singtel Optus Pty Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vocus schloss die Übernahme des Unternehmens-, Regierungs- und Großhandels-Festnetzgeschäfts von TPG Telecom für 5,25 Milliarden USD ab und bildete damit einen 50.000 km umfassenden Glasfaser-Fußabdruck.

- Juni 2025: Telstra startete Australiens ersten Direkt-zu-Satelliten-Textnachrichtendienst über Starlink, wobei Sprachdienste für den Rollout 2027 geplant sind.

- März 2025: Die Regierung genehmigte die Übernahme der TPG-Festnetzaktiva durch Vocus nach der Freigabe durch ACCC und FIRB.

- Februar 2025: Telstra verzeichnete ein EBITDA-Wachstum von 6 % auf 4,2 Milliarden USD und reservierte 800 Millionen USD für Mobilfunknetz-Upgrades.

Berichtsumfang des australischen Telekommunikations-MNO-Marktes

Die Studie bietet eine eingehende Analyse der Telekommunikationsbranche in Australien. Der australische Telekommunikations-MNO-Markt ist nach Diensten segmentiert, die weiter in Sprachdienste (kabelgebunden, kabellos), Daten- und Nachrichtendienste sowie OTT und Pay-TV unterteilt werden.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie schnell vollzieht sich der Übergang von 4G- zu 5G-Verbindungen in Australien?

5G macht bereits 41 % der Mobilfunkabonnements aus und soll bis 2031 auf der Grundlage eines CAGR von 15,90 % bei den Verbindungen 86 % erreichen.

Was treibt das Umsatzwachstum bei Unternehmenstelekommunikationsdiensten in Australien an?

Die steigende Nachfrage nach verwalteten IKT-Diensten, sicherer Cloud-Konnektivität und privaten 5G-Netzwerken treibt den Unternehmensumsatz mit einem CAGR von 4,18 % voran.

Wie viel staatliche Förderung fließt in Glasfaser-bis-zum-Gebäude-Upgrades?

Die Bundesregierung hat 3 Milliarden USD zugesagt, ergänzt durch 800 Millionen USD von NBN Co, um bis 2031 622.000 weitere Gebäude mit Gigabit-Zugang auszustatten.

Welcher Anbieter bietet die schnellste mittlere 5G-Download-Geschwindigkeit?

Optus führt mit einer mittleren Download-Rate von 230,5 Mbps, obwohl Telstra die größte geografische 5G-Reichweite behält.

Seite zuletzt aktualisiert am: