Größe und Marktanteil des australischen Schienengüterverkehrsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

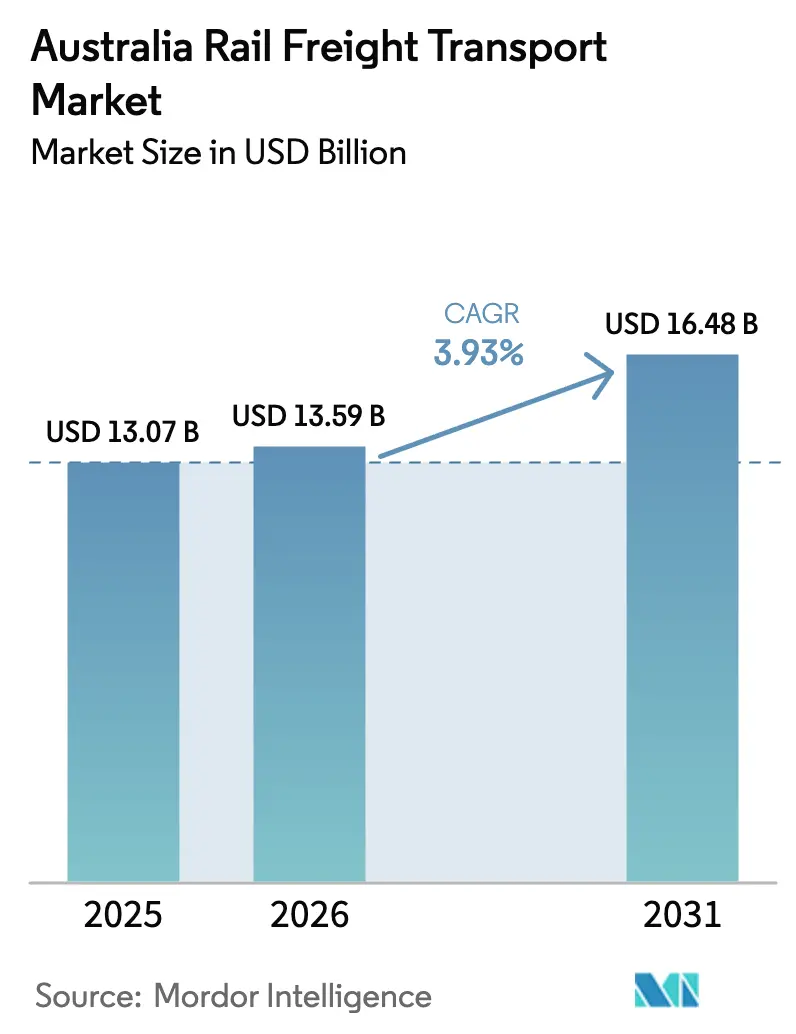

| Marktgröße im Basisjahr (2025) | 13.07 Milliarden US-Dollar |

| Marktgröße (2026) | 13.59 Milliarden US-Dollar |

| Marktgröße (2031) | 16.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

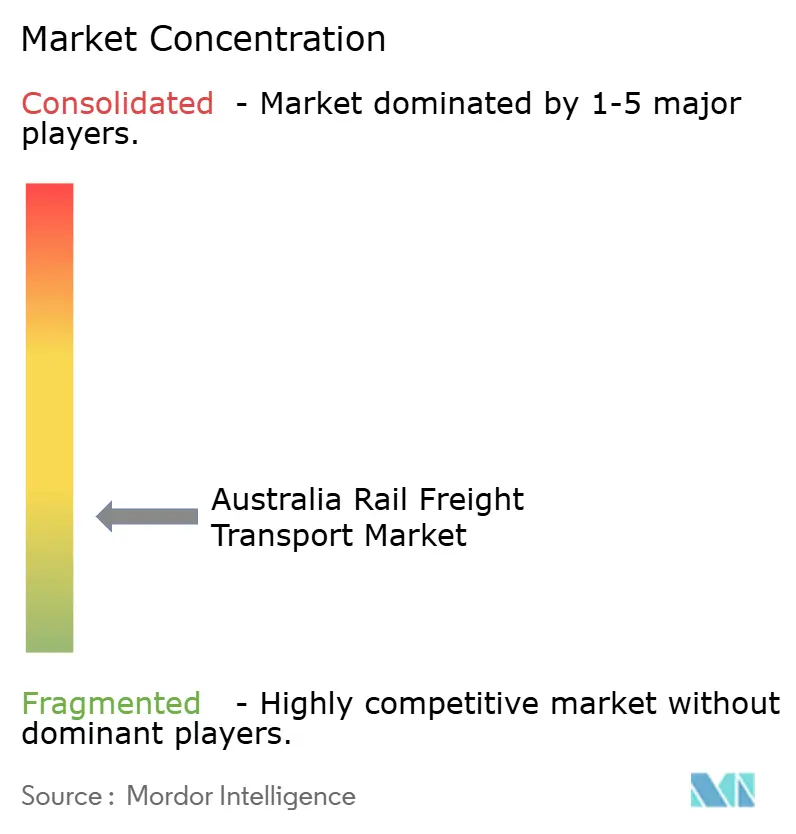

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Schienengüterverkehrsmarkts von ���ϲ�����

Die Größe des australischen Schienengüterverkehrsmarkts soll von 13,07 Milliarden USD im Jahr 2025 auf 13,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,93 % über den Zeitraum 2026–2031 einen Wert von 16,48 Milliarden USD erreichen.

Steigende Exporte von Batteriemineralien, entschiedene bundesstaatliche Zugangsreformen und technologiegestützte Servicemodelle erweitern die Erlösbasis des australischen Schienengüterverkehrsmarkts. Regulatorische Änderungen, die die Unterstreckentarife senken, verbessern die Modalwirtschaftlichkeit, während langfristige Transportverträge, die von Bergbauunternehmen abgeschlossen wurden, die Betreiber vor Rohstoffpreisschwankungen schützen. Kostenüberschreitungen beim Inland Rail-Projekt und klimabedingter Versicherungsdruck bleiben wesentliche Gegenwindfaktoren; verteilte intermodale Güterumschlagszentren und rund um die Uhr verfügbare städtische Frachtfenster erschließen jedoch neue Volumenpools. Die Wettbewerbsintensität verlagert sich hin zu datenreichen, integrierten Logistikangeboten, die die Schiene in Tür-zu-Tür-Lösungen einbetten, anstatt auf eigenständigen Transport zu setzen.

Wichtigste Erkenntnisse des Berichts

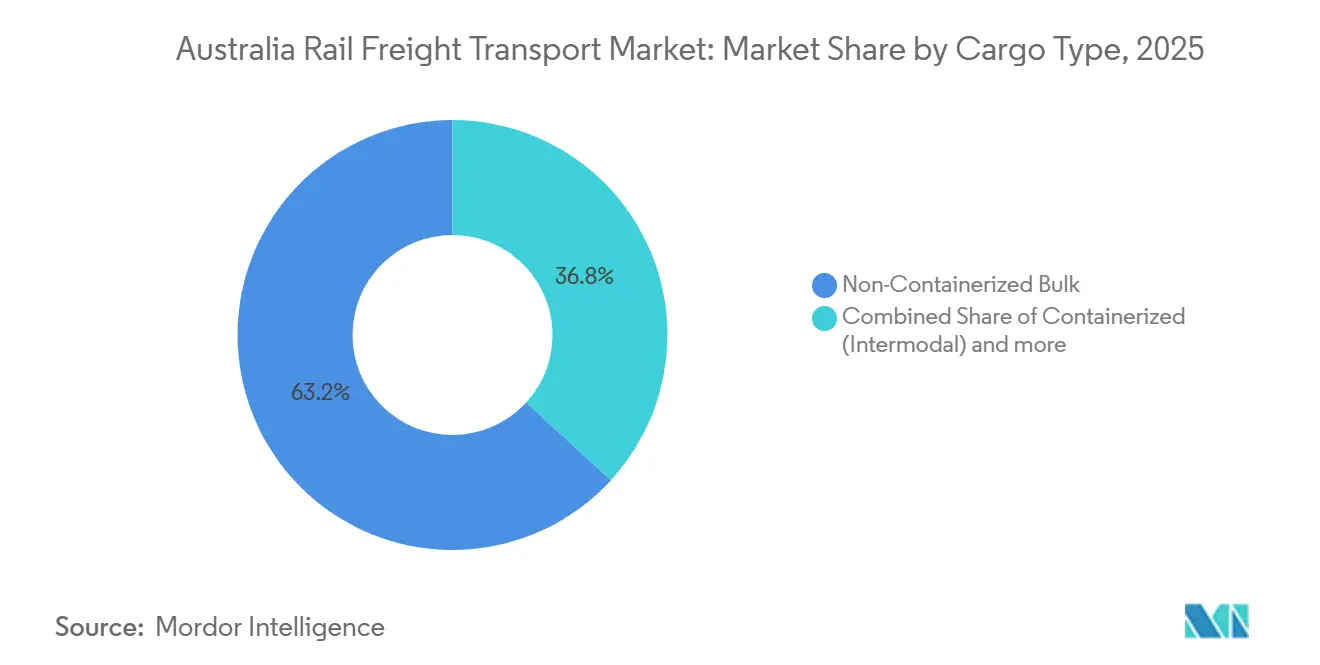

- Nach Frachtart hielt nicht containerisiertes Schüttgut im Jahr 2025 einen Marktanteil von 63,2 % am australischen Schienengüterverkehrsmarkt, während containerisierter intermodaler Verkehr bis 2031 voraussichtlich mit einer CAGR von 4,26 % wachsen wird.

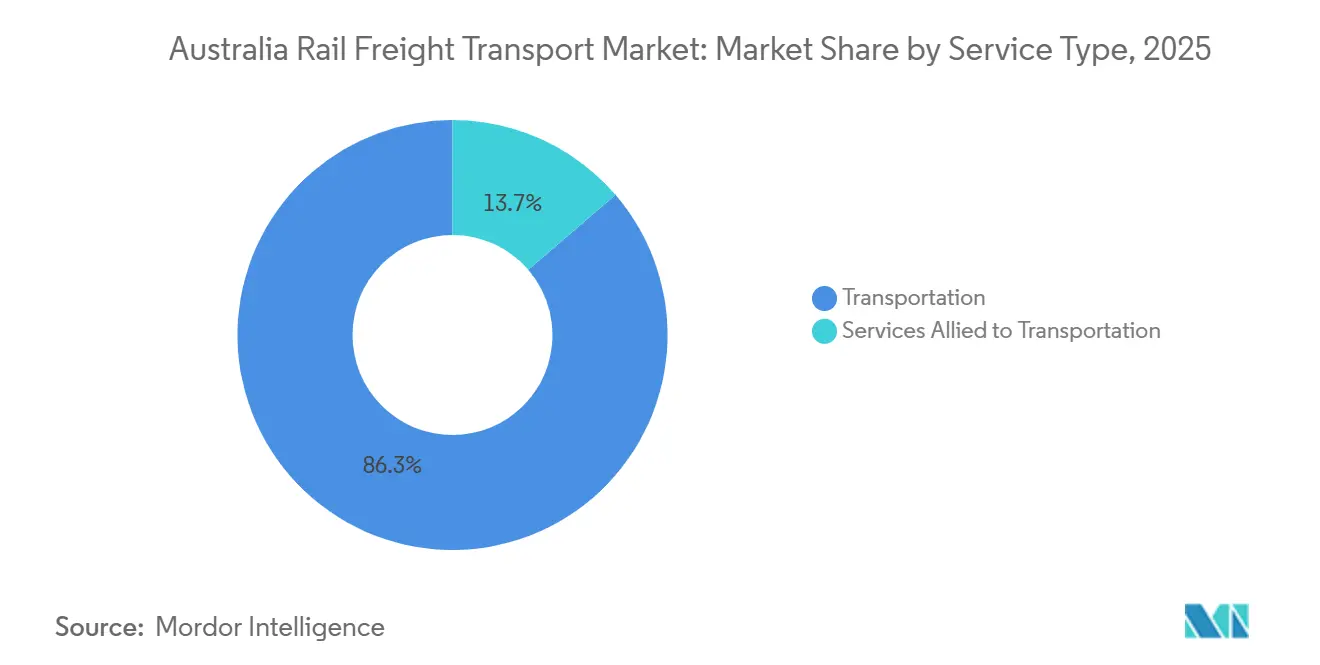

- Nach Dienstleistungsart entfielen Transportdienstleistungen im Jahr 2025 auf einen Anteil von 86,3 % an der Marktgröße des australischen Schienengüterverkehrsmarkts, und transportbezogene Dienstleistungen wachsen bis 2031 mit einer CAGR von 4,60 %.

- Nach Betriebsumfang entfielen zwischenstaatliche Frachtkorridore im Jahr 2025 auf einen Anteil von 81,5 %, während hafengebundene Importbewegungen mit einer CAGR von 4,1 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Schienengüterverkehrsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum bei den Exporten von Batteriemineralien | +1.1% | Westaustralien, Queensland, Nordterritorium | Mittelfristig (2–4 Jahre) |

| Bundesstaatliche Schienenzugangsreform zur Senkung der Tarife | +0.7% | Nationale zwischenstaatliche Korridore | Kurzfristig (≤ 2 Jahre) |

| Rund um die Uhr verfügbares städtisches Frachtfenster | +0.4% | Ballungsräume Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Förderung der Lieferkettenresilienz für Güterumschlagszentren | +0.6% | Regionales New South Wales, Queensland, Victoria | Langfristig (≥ 4 Jahre) |

| �հ����Բ���ǰ���-���ܴ�-�������ܴ�-�ձ���ٰ�ä���� | +0.8% | Queensland, Westaustralien, Hunter Valley New South Wales | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Frachtvisibilitätsplattformen | +0.3% | National, Schwerpunkt containerisierter Güterverkehr | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Explosives Wachstum bei den Exporten von Batteriemineralien

Australien produzierte im Geschäftsjahr 2023–24 88.000 Tonnen Lithiumkarbonatäquivalent, was 47 % des weltweiten Angebots entspricht, und dieser Anstieg lenkt Zugtrassen von Eisenerz hin zu Mineralien in Batteriequalität um. Schienenbetreiber sichern sich mehrjährige Lithiumtransportverträge, die Volumina weit über der 600-Kilometer-Schwelle festschreiben, ab der die Straße ihren Kostenvorteil verliert. Die Strategie für kritische Mineralien benennt die Schiene als wesentliche Infrastruktur und lenkt Kapital in neue Streckenabzweigungen in den Goldfields und der North West Minerals Province. Die Diversifizierung in seltene Erden verringert die Abhängigkeit von Kohle, sichert neue Einnahmequellen und verlängert die Lebensdauer von Anlagen für den australischen Schienengüterverkehrsmarkt[1]„Ressourcen- und Energiequartalsbericht: März 2024,” Ministerium für Industrie, INDUSTRY.GOV.AU .

Bundesstaatliche Schienenzugangsreform zur Senkung der Tarife

Das Interstate Access Undertaking 2024, das von der ACCC beaufsichtigt wird, zielt darauf ab, die Unterstreckentarife um bis zu 20 % zu senken und damit die Kostenintransparenz zu beseitigen, die den Güterverkehr historisch in Richtung Straße verzerrt hat. Mehr Transparenz stärkt das Vertrauen der Investoren und fördert private Investitionen in das Streckennetz der Australian Rail Track Corporation. Ein paralleles Entwurfsabkommen in Queensland signalisiert die Ausrichtung der Bundesstaaten und stärkt die nationale Konsistenz bei der Preisgestaltung. Niedrigere Zugangstarife erhöhen die Gewinnmargen und stärken die Wettbewerbsposition des australischen Schienengüterverkehrsmarkts auf den Ost-West- und Nord-Süd-Strecken[2]„Interstate Rail Network Access Undertaking,” Australische Wettbewerbs- und Verbraucherkommission, ACCC.GOV.AU.

Rund um die Uhr verfügbares städtisches Frachtfenster

Lärmminderungstechnologie senkt die Emissionen um 10–15 Dezibel und erschließt nächtliche Schienenzeitfenster in dicht besiedelte Stadtgebiete, die historisch Sperrzeiten durchgesetzt haben. Der Hafen von Melbourne befördert nur 5,8 % seiner 3,4 Millionen Container per Schiene, was zum Teil auf Zeitbeschränkungen zurückzuführen ist. Erweiterte Zeitfenster ermöglichen es der Schiene, E-Commerce-Güter und verderbliche Waren zu übernehmen, die flexible Zeitpläne erfordern, was die Waggonumläufe und die Netzauslastung im australischen Schienengüterverkehrsmarkt erhöht.

Förderung der Lieferkettenresilienz für Güterumschlagszentren

Die bundesstaatliche Initiative zur Lieferkettenresilienz leitet 50 Millionen USD in das 95 Hektar große intermodale Güterumschlagszentrum in Wagga Wagga und schafft Konsolidierungspunkte im Landesinneren, die die städtischen Terminals entlasten. Das 240 Hektar große Gelände in Moorebank soll täglich 3.000 LKW-Fahrten von den Straßen Sydneys entfernen und langfristige wirtschaftliche Gewinne von 11 Milliarden USD erzielen. Verteilte Güterumschlagszentren verkürzen die Zubringerdistanzen, reduzieren Leerfahrten und erweitern die Servicereichweite des australischen Schienengüterverkehrsmarkts in regionale Einzugsgebiete.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Terminverzögerungen beim Inland Rail-Projekt | -0.8% | Korridor Queensland, New South Wales, Victoria | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für Schienenfahrzeuge | -0.4% | National, buschfeuergefährdete Korridore | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Schienenzeitfenstern in Port Botany und Kwinana | -0.6% | Ballungsräume Sydney, Perth | Mittelfristig (2–4 Jahre) |

| Elektrische B-Doppel-Straßenzüge auf Strecken bis 600 km | -0.5% | National, Kurzstreckenstrecken | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Terminverzögerungen beim Inland Rail-Projekt

Das Budget des Inland Rail-Projekts stieg auf 31,4 Milliarden USD, und anhaltende Rechtsstreitigkeiten verschieben den wesentlichen Fertigstellungstermin über 2031 hinaus. Diese Verzögerungen drohen, Wachstumschancen an den LKW-Verkehr abzugeben, und untergraben das Vertrauen der Investoren in Australiens ehrgeizige Schienengüterverkehrsexpansion. Die steigenden Kosten und verlängerten Zeitpläne verdeutlichen erhebliche Herausforderungen bei der Durchführung großer Infrastrukturprojekte im australischen Schienengüterverkehrsmarkt. Darüber hinaus könnte die anhaltende Unsicherheit die Wettbewerbsposition des Schienengüterverkehrs gegenüber anderen Verkehrsträgern beeinträchtigen und die Marktdynamik weiter erschweren[3]„Strategie für kritische Mineralien 2023–2030,” Ministerium für Industrie, INDUSTRY.GOV.AU .

Steigende Versicherungsprämien für Schienenfahrzeuge

Da die Buschfeuergefahr zunimmt, sind die Versicherungskosten um 20–30 % gestiegen. Diese Entwicklung zwingt Betreiber dazu, höhere Selbstbehalte durch Eigenversicherung zu tragen, was Kapital von Wachstumsinitiativen abzieht. Die erhöhte finanzielle Belastung ist besonders herausfordernd für kleinere Transportunternehmen, denen häufig die Ressourcen fehlen, solche Kosten zu absorbieren. Diese Belastung könnte zu einer Verringerung ihrer Betriebskapazität führen oder sie zwingen, den Markt vollständig zu verlassen. Infolgedessen könnte der australische Schienengüterverkehrsmarkt eine beschleunigte Konsolidierung erleben, da größere Akteure kleinere, in Schwierigkeiten geratene Betreiber übernehmen, um ihren Marktanteil auszubauen und ihre Wettbewerbsposition zu stärken[4]„Güterverkehrsprojekte – Hafenschienenpendler,” Regierung des Bundesstaates Victoria, VIC.GOV.AU.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungsart: Verbundene Dienstleistungen steigen in der Wertschöpfungskette auf

Transportdienstleistungen machten im Jahr 2025 86,3 % der Marktgröße des australischen Schienengüterverkehrsmarkts aus. Der Kerntransport bleibt unverzichtbar, aber Betreiber bündeln zunehmend Wartung, Zollabwicklung und Lagerhaltung in Einzelverträgen. Pacific Nationals Lokomotivenwartungsvertrag im Wert von 594 Millionen USD mit UGL spiegelt eine vertikale Integration wider, die die Kundenbindung vertieft.

Transportbezogene Dienstleistungen wachsen bis 2031 mit einer CAGR von 4,60 %, angetrieben durch Qubes AUD-600-Millionen-Anleihe, die Hafenlogistik und intermodale Terminals finanziert. Integrierte Angebote erschließen einen größeren Anteil am Kundenbudget und schützen die Margen, was einen strukturellen Wandel im australischen Schienengüterverkehrsmarkt hin zu lösungsbasiertem Wettbewerb markiert.

Nach Frachtart: Schüttgutdominanz trifft auf Containerexpansion

Nicht containerisiertes Schüttgut generierte im Jahr 2025 einen Marktanteil von 63,2 % am australischen Schienengüterverkehrsmarkt, da Eisenerz, Kohle und Getreide das Rückgrat des Langstreckentransports bleiben. Die Resilienz der Schüttgutströme wird durch �հ����Բ���ǰ���-���ܴ�-�������ܴ�-�ձ���ٰ�ä���� verankert, wobei Rio Tintos Pilbara-System die Volumina nach Zyklon-Unterbrechungen schnell wieder aufholt.

Containerisierter intermodaler Güterverkehr wächst mit einer CAGR von 4,26 %, unterstützt durch E-Commerce-Wachstum und digitalisierte Lieferketten. Die Schiene befördert derzeit nur 5,8 % des Containerstroms in Melbourne, doch das Port Rail Shuttle Network zielt darauf ab, den Modalanteil durch 24/7-Zugang und Güterumschlagszentren im Landesinneren zu verdreifachen. Blockchain-Transparenz und schnellere städtische Zeitfenster werden die Schiene in die Lage versetzen, steigende Importvolumina aufzunehmen, was signalisiert, dass Containerdienstleistungen die nächste Gewinngrenze für den australischen Schienengüterverkehrsmarkt sein werden.

Nach Betriebsumfang: Hafenanbindung gibt das Tempo vor

Zwischenstaatliche Korridore lieferten 81,5 % des Werts im Jahr 2025, angetrieben durch Ost-West-Mineralienströme und die Verbraucherachse Brisbane–Sydney–Melbourne. Die Marktgröße des australischen Schienengüterverkehrsmarkts für zwischenstaatliche Transporte soll stetig steigen, da Batteriemineralien neue Tonnagen hinzufügen.

Hafengebundene Importbewegungen verzeichnen mit einer CAGR von 4,1 % das schnellste Wachstum, begünstigt durch Investitionen in Schienenzugang direkt am Kai in Port Botany und Fremantle, die LKW-Kilometer reduzieren. Eine verbesserte Hafenanbindung verkürzt die Containerverweilzeiten und verschafft dem australischen Schienengüterverkehrsmarkt gegenüber der Straße auf küstennahen Lieferketten einen Wettbewerbsvorteil.

Innerstaatliche Korridore bleiben für landwirtschaftliche Güter und Baumaterialien unverzichtbar, stehen jedoch auf kürzeren Strecken im harten Wettbewerb mit der Straße. Verbesserte Hochkapazitätssignaltechnik in Perth steigert die innerstaatliche Effizienz und gleicht den Straßenvorteil teilweise aus.

Geografische Analyse

Westaustralien dominiert den Schienenbulkverkehr aufgrund von Pilbara-Eisenerz und steigenden Lithiumexporten. DP World wird bis 2028 600 Millionen USD in vier australische Terminals investieren, darunter ein Schienenumschlagspunkt im Wert von 10,5 Millionen USD in Fremantle, der jährlich 15.000 LKW-Fahrten einspart. Eine Signaltechnik-Aufrüstung im Wert von 1,1 Milliarden USD erweitert die Netzkapazität in Perth um 40 % und kommt sowohl dem Schüttgut- als auch dem Containerverkehr zugute, was das strategische Gewicht Westaustraliens im australischen Schienengüterverkehrsmarkt unterstreicht.

Queensland nutzt Infrastrukturausgaben von 22,9 Milliarden USD im Haushaltsjahr 2024–25, die die Direct Sunshine Coast Rail Line und die neue Schienenfahrzeugfertigung umfassen. Kohle bleibt zentral, doch Exporte seltener Erden und landwirtschaftlicher Güter diversifizieren die Volumina. Verzögerungen beim Inland Rail-Projekt schränken das Potenzial ein, aber alternative Verbindungen von Toowoomba nach Gladstone sollen den Hafenzugang für regionale Verlader sichern.

New South Wales fungiert als kritischer Knotenpunkt im australischen Schienengüterverkehrsmarkt. Das Moorebank-Terminal beseitigt täglich 3.000 LKW-Fahrten und bildet das Fundament eines neuen Logistikökosystems für Sydney. Allerdings begrenzen Schienenbottlenecks in Port Botany die unmittelbare Skalierung. Victoria konzentriert sich auf den Hafen von Melbourne, wo der Containerdurchsatz im Jahr 2025 3,4 Millionen Einheiten erreichte, doch der Schienenmodalanteil bleibt unter 6 %, da städtische Pendlerprojekte hinterherhinken.

Südaustralien und das Nordterritorium bieten wesentliche Nord-Süd-Konnektivität, während Tasmanien auf Seeverbindungen angewiesen ist, aber dennoch von der Schiene für Forstwirtschaft und Landwirtschaft profitiert. Die Trans-Australische Eisenbahn wird mehr als 1 Milliarde USD für Wetterschutzmaßnahmen erhalten, um Störungsverluste von 320 Millionen USD zu vermeiden, wie sie im Jahr 2022 beobachtet wurden. Regionale Güterumschlagszentren wie Wagga Wagga sichern die künftige Konnektivität im Landesinneren und vervollständigen das räumliche Bild des australischen Schienengüterverkehrsmarkts.

Wettbewerbslandschaft

Aurizon Holdings und Pacific National kontrollieren zusammen etwa 70 % des Schienenvolumens oberhalb der Trasse und verleihen dem australischen Schienengüterverkehrsmarkt eine moderate Konzentrationsstruktur. Aurizons geplante Übernahme von Flinders Logistics hat die Aufmerksamkeit der Regulierungsbehörden auf sich gezogen, da eine mögliche Marktabschottung in Südaustralien befürchtet wird. Pacific National verfolgt die Flottenmodernisierung durch seinen Lokomotivenwartungsvertrag im Wert von 594 Millionen USD, der die Lebensdauer der Anlagen verlängert und die Zuverlässigkeit steigert.

Spezialisten der zweiten Reihe, darunter SCT Logistics und Qube, konzentrieren sich auf intermodale und Hafenzubringer-Nischen. Qubes AUD-600-Millionen-Anleihe finanziert Terminalerweiterungen und Technologie-Upgrades, die die End-to-End-Transparenz verbessern. Die digitale Transformation ist das neue Schlachtfeld; Westaustraliens Hochkapazitätssignaltechnik zeigt, wie Technologieinvestitionen den Durchsatz ohne zusätzliche Gleise steigern.

Nachhaltigkeitspositionen beeinflussen Angebote für neue Verträge. Aurizon erprobt batterie-elektrische Lokomotiven im Rahmen eines ARENA-Zuschusses von 6,3 Millionen USD und versucht, emissionsarme Transportverträge zu sichern. Toll Groups Einführung elektrischer LKW bedroht die Schiene auf Kurzstrecken, was signalisiert, dass Schienenbetreiber Dekarbonisierung mit Serviceflexibilität verbinden müssen, um ihren Anteil im australischen Schienengüterverkehrsmarkt zu verteidigen.

Marktführer im australischen Schienengüterverkehr

Aurizon Holdings Limited

Pacific National Holdings Pty Ltd

Southern Shorthaul Railroad

SCT Logistic

KTI Transport

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: SCT Logistics erhielt Fördermittel, um seinen Standort Altona mit dem Pendlernetz zu verbinden.

- Januar 2025: NSW Ports begann mit Phase zwei seines On-Dock-Schienenprogramms in Port Botany, um den Schienenanteil am Containerverkehr zu erhöhen.

- Januar 2025: DP World und NSW Ports investierten 400 Millionen AUD (281 Millionen USD) in die Erweiterung des Schienenterminals in Port Botany, wodurch die Schienencontainerkapazität verdoppelt und der Güterverkehrsdurchsatz verbessert wurde.

- Dezember 2024: Qube emittierte unbesicherte Schuldverschreibungen im Wert von 600 Millionen AUD zur Finanzierung des Logistikwachstums.

Berichtsumfang des australischen Schienengüterverkehrsmarkts

| Transport |

| Transportbezogene Dienstleistungen |

| Containerisierter (intermodaler) Verkehr | 20-���ß-�շ��� |

| 40-���ß-�շ��� | |

| Nicht containerisiertes Schüttgut | Eisenerz |

| Kohle | |

| Getreide | |

| Sonstige Mineralien und Rohstoffe | |

| ���ü��������������ü�ٳٲ��ܳ� | Erdöl und Kraftstoff |

| Chemikalien | |

| Sonstige Flüssigkeiten |

| Innerstaatliche und zwischenstaatliche Frachtkorridore | Zwischenstaatliche Korridore |

| Innerstaatliche Transporte | |

| Hafengebundene Frachtbewegungen | Export zum Hafen |

| Import vom Hafen |

| Nach Dienstleistungsart (Wert, USD) | Transport | |

| Transportbezogene Dienstleistungen | ||

| Nach Frachtart (Wert, USD) | Containerisierter (intermodaler) Verkehr | 20-���ß-�շ��� |

| 40-���ß-�շ��� | ||

| Nicht containerisiertes Schüttgut | Eisenerz | |

| Kohle | ||

| Getreide | ||

| Sonstige Mineralien und Rohstoffe | ||

| ���ü��������������ü�ٳٲ��ܳ� | Erdöl und Kraftstoff | |

| Chemikalien | ||

| Sonstige Flüssigkeiten | ||

| Nach Betriebsumfang (Wert, USD) | Innerstaatliche und zwischenstaatliche Frachtkorridore | Zwischenstaatliche Korridore |

| Innerstaatliche Transporte | ||

| Hafengebundene Frachtbewegungen | Export zum Hafen | |

| Import vom Hafen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Schienengüterverkehrsmarkts?

Der Markt wird im Jahr 2026 auf 13,59 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 16,48 Milliarden USD zu erreichen.

Welche Frachtart trägt am meisten zum australischen Schienengüterverkehrsumsatz bei?

Nicht containerisiertes Schüttgut wie Eisenerz, Kohle, Getreide und Lithium macht 63,2 % des Umsatzes im Jahr 2025 aus.

Wie schnell wächst der containerisierte Schienengüterverkehr in Australien?

Containerisierte intermodale Dienstleistungen wachsen bis 2031 mit einer CAGR von 4,26 % und übertreffen damit das Schüttgutwachstum.

Welche regulatorische Änderung kommt Schienenbetreibern derzeit am meisten zugute?

Das von der ACCC beaufsichtigte Interstate Access Undertaking senkt die Unterstreckentarife und verbessert die Preistransparenz.

Wie werden Verzögerungen beim Inland Rail-Projekt die Güterströme beeinflussen?

Terminüberschreitungen verlagern das kurzfristige Wachstum in Richtung Küstenkorridore, aber nach Fertigstellung werden die Transitzeiten zwischen Melbourne und Brisbane auf unter 24 Stunden verkürzt.

Seite zuletzt aktualisiert am: