Größe und Marktanteil des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

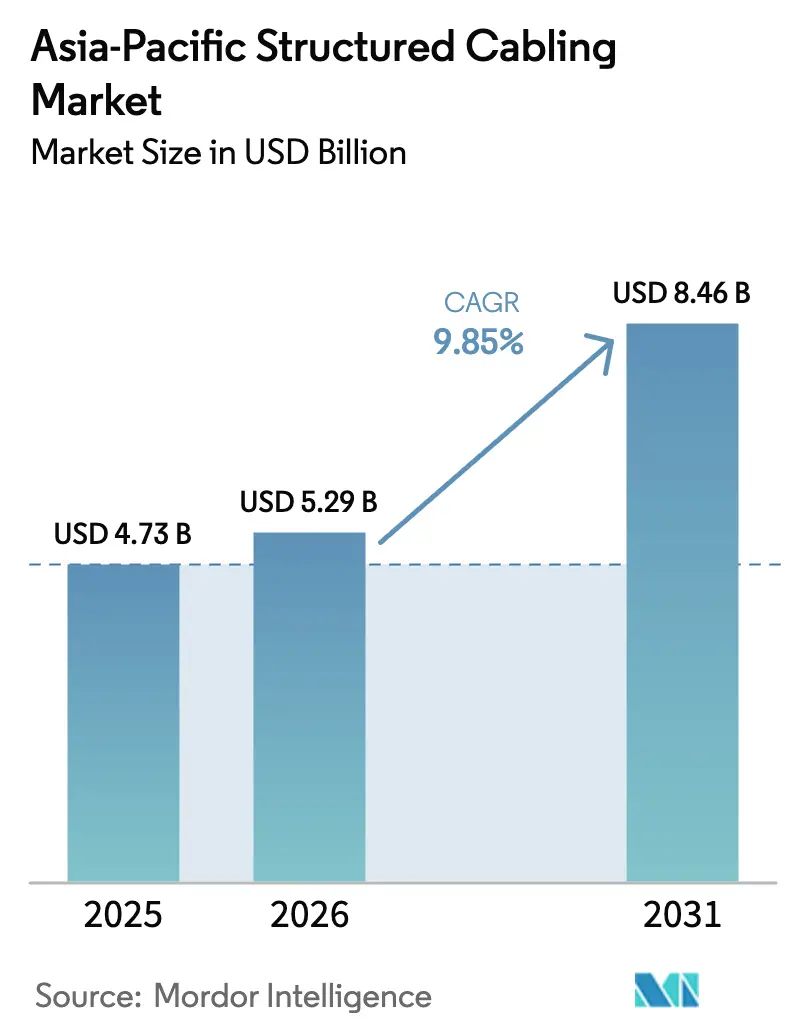

| Marktgröße im Basisjahr (2025) | 4.73 Milliarden US-Dollar |

| Marktgröße (2026) | 5.29 Milliarden US-Dollar |

| Marktgröße (2031) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum von ���ϲ�����

Die Größe des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum wird voraussichtlich von USD 4,73 Milliarden im Jahr 2025 auf USD 5,29 Milliarden im Jahr 2026 wachsen und bis 2031 USD 8,46 Milliarden bei einer CAGR von 9,85 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum spiegelt den rasanten Ausbau von Hyperscale-Rechenzentren, souveränen KI-Compute-Clustern und großangelegten Glasfaser-bis-zum-Haus-Ausbauprogrammen wider, die gemeinsam die Nachfrage nach hochdichter Kupfer- und optischer Konnektivität steigern. Hardware treibt nach wie vor den Großteil des Umsatzes an, doch Dienstleistungen expandieren schneller, da Unternehmen veraltete lokale Netzwerke nachrüsten, um Multi-Gigabit-PoE-Switches und WLAN-6E-Zugangspunkte zu unterstützen. Glasfaserlösungen dominieren Neubauten, da Einzelmodus-Trunks und 400G-plus-Optiken die Latenz innerhalb von KI-Clustern reduzieren, während Cat-6-Kupfer bei horizontalen Verlegungen punktet, wo 10GBASE-T-Spielraum entscheidend ist. Der Wettbewerbsdruck bleibt intensiv, da globale Hersteller gegen regionale Spezialisten kämpfen, die kürzere Lieferzeiten und Einhaltung lokaler Inhaltsvorschriften versprechen, obwohl Rohstoffvolatilität und strengere Normenkonformität Kostenreibung entlang der gesamten Wertschöpfungskette erzeugen.

Wichtigste Erkenntnisse des Berichts

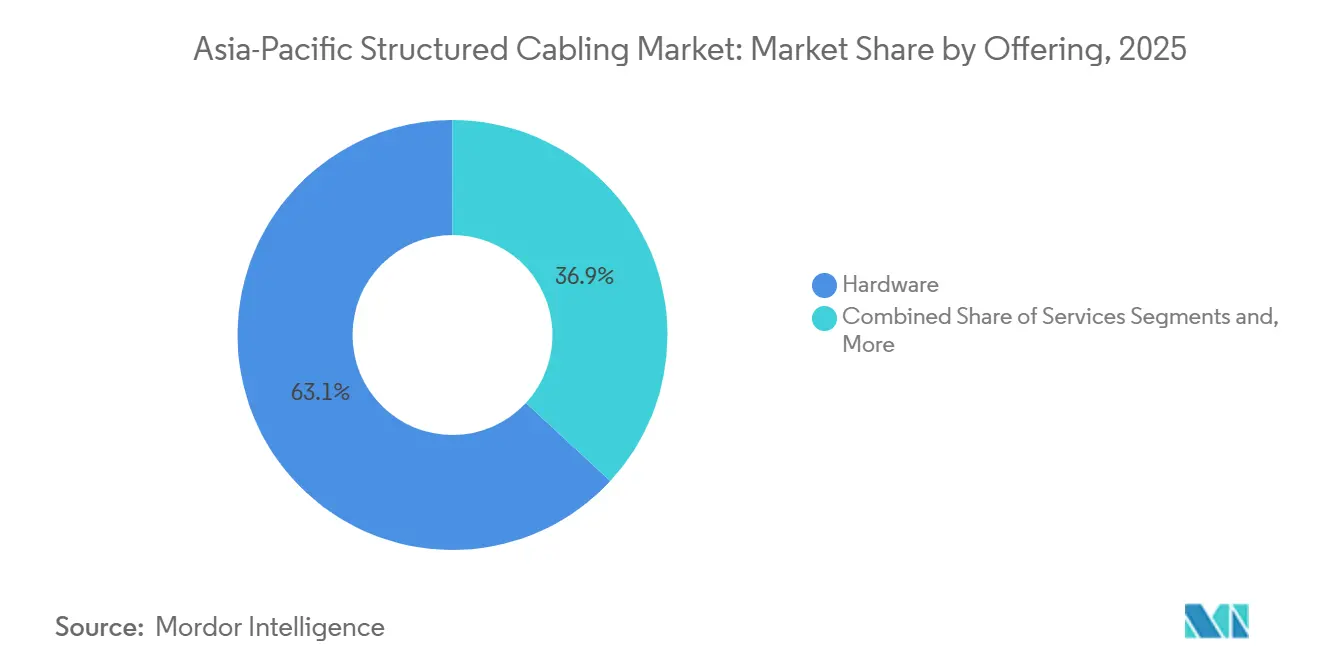

- Nach Angebot führte Hardware im Jahr 2025 mit einem Umsatzanteil von 63,12 %, während Dienstleistungen bis 2031 mit einer CAGR von 10,22 % wachsen.

- Nach Kabeltyp erfassten Glasfaserlösungen 56,41 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 10,97 % expandieren.

- Nach Kabelkategoriestandard hielt Cat 5e im Jahr 2025 einen Anteil von 51,8 %, während Cat 6 bis 2031 mit einer CAGR von 10,56 % wächst.

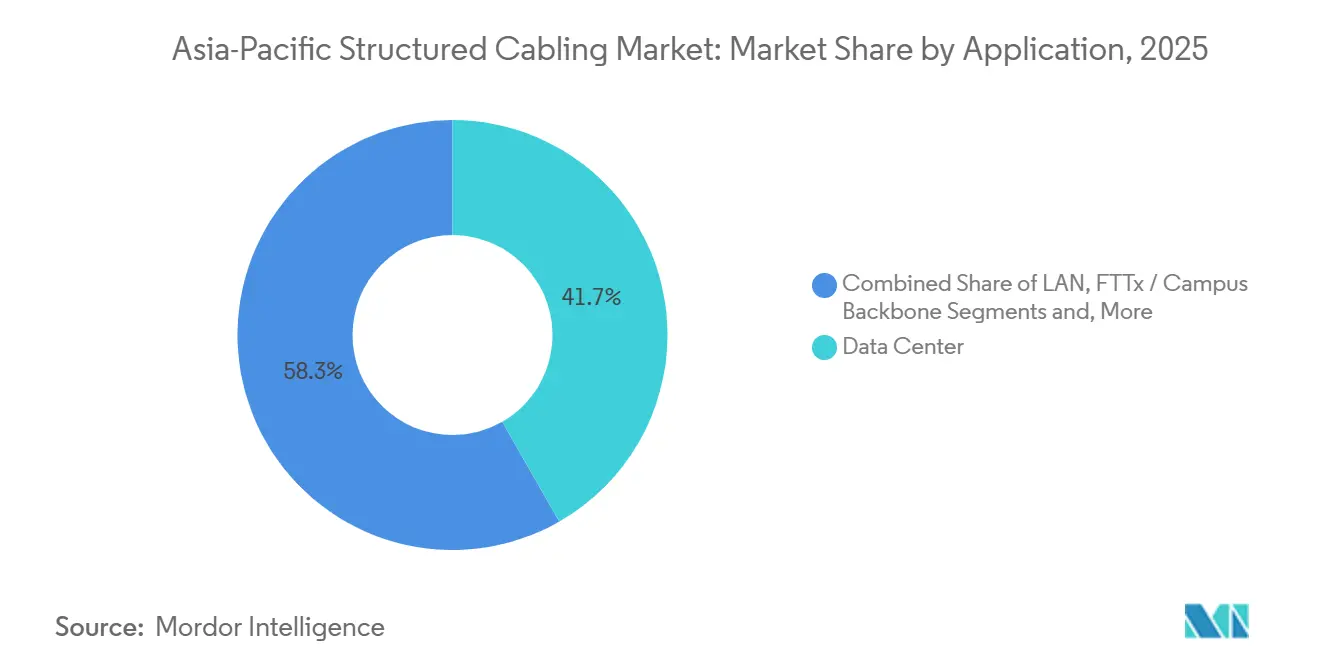

- Nach Anwendung hielten Rechenzentren 41,73 % des Umsatzes im Jahr 2025; FTTx und Campus-Backbones wachsen bis 2031 mit einer CAGR von 10,32 %.

- Nach Endnutzerbranche beherrschten Cloud- und Colocation-Betreiber im Jahr 2025 35,21 % der Ausgaben und verzeichnen die schnellste CAGR von 11,22 % bis 2031.

- Nach Geografie entfiel auf China im Jahr 2025 ein Wertanteil von 29,67 %, während Indien mit einer CAGR von 10,74 % bis 2031 alle Märkte übertreffen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigter Ausbau von Hyperscale- und Edge-Rechenzentren | +2.8% | China, Indien, Singapur, Australien, Japan, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Anstieg der PoE- und Fernversorgungsanforderungen | +1.6% | Indien, ASEAN, Australien, China | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nachrüstungen für intelligente Gebäude und Campusse | +1.4% | China, Japan, ��ü���ǰ���, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Staatliche Glasfaser-bis-zum-Haus-Initiativen | +2.2% | Indien, Indonesien, Thailand, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Niedriglatenz- Bedarf für KI- und ML-Cluster-Verbindungen | +1.9% | China, Indien, Japan, ��ü���ǰ���, Singapur | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von OT- und IT-Verkabelung in Industrie-4.0-Fabriken | +1.5% | China, Japan, ��ü���ǰ���, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Ausbau von Hyperscale- und Edge-Rechenzentren

Investitionen von Hyperscale-Anbietern übersteigen USD 50 Milliarden in Südostasien, Indien und Australien, wobei AWS, Google, Microsoft, Alibaba Cloud und Oracle jeweils Multi-Gigawatt-Campusse in Auftrag geben, die auf 144- oder 288-Faser-MPO-Trunks und Cat-6-Top-of-Rack-Verbindungen angewiesen sind. Der wachsende Ausbau in Sekundärstädten wie Hyderabad, Chengdu und Ho-Chi-Minh-Stadt verkürzt die Latenz für Streaming- und Gaming-Anwendungen und vergrößert den adressierbaren Markt für Anbieter. Edge-Einrichtungen unter 5 MW verwenden vorkonfektionierte Lösungen, um die Installationszeit um bis zu 40 % zu reduzieren, was Integratoren dazu veranlasst, werkseitig montierte Kassetten gegenüber Feldabschlüssen zu bevorzugen. Da die Arbeitskosten in Singapur und Sydney im Jahr 2025 um 3,8 % gestiegen sind, suchen Auftragnehmer aktiv nach Designs, die die Vor-Ort-Stunden reduzieren, ohne die Leistung zu beeinträchtigen.[1]Cushman and Wakefield, "Bericht über die Baukosten von Rechenzentren im asiatisch-pazifischen Raum," cushmanwakefield.com Komponentenlieferanten, die Verkabelung, Racks und Kabelmanagement bündeln, gewinnen Marktanteile, indem sie das Projektrisiko für Hyperscale-Mieter mindern, die zuverlässige Fertigstellungstermine fordern.

Staatliche Glasfaser-bis-zum-Haus-Initiativen

Indiens BharatNet hat bis Dezember 2025 692.676 km Glasfaser verlegt und 214.323 Gram-Panchayats im Rahmen einer Zuweisung von INR 220 Milliarden (USD 2,6 Milliarden) angeschlossen. Thailand, Indonesien und Vietnam verfolgen ähnliche Konzepte, die universelle Dienstleistungsfonds mit Vorschriften für inländische Inhalte kombinieren und Aufträge an lokale Hersteller lenken, die Lieferfristen in zyklonanfälligen Regionen einhalten. Diese Vorgaben steigern die Nachfrage nach Einzelmodus-Glasfaser, fördern den Verkauf von Schmelzspleißgeräten und veranlassen ländliche Betreiber, gehärtete Muffen einzusetzen, die Monsunüberschwemmungen standhalten. Da staatliche Breitbandpläne bis 2030 und darüber hinaus reichen, sichern sich Anbieter strukturierter Verkabelung eine jahrzehntelange Umsatzsichtbarkeit und hedgen gegen zyklische Rechenzentrumsausgaben. Die Initiativen fördern auch öffentlich-private Partnerschaften, die Dark-Fiber-Leasingverträge mit Smart-City-Anwendungsfällen bündeln und Campus-Backbone-Upgrades in Provinzstädten beschleunigen.

Anstieg der PoE- und Fernversorgungsanforderungen

Die Ratifizierung von IEEE 802.3bt ermöglicht 90-Watt-PoE und katalysiert die Einführung von LED-Beleuchtung, WLAN-6E-Zugangspunkten und PTZ-Kameras, die jeweils 25–30 Watt verbrauchen.[2]IEEE Standards Association, "IEEE 802.3bt Power over Ethernet Standard," ieee.org Unternehmen in Singapur, Tokio und Bengaluru reißen Cat-5e-Kabel heraus und installieren Cat 6, um den Spannungsabfall über 100-m-Horizontalstrecken zu begrenzen und damit Strom und Daten über ein einziges Kabel zu konsolidieren. Nachrüstungen intelligenter Gebäude bündeln nun PoE-Beleuchtung mit Umgebungssensoren, um 40 % Energieeinsparungen zu erzielen, und veranlassen Integratoren, Switch-Stacks für konvergierte Verwaltungsebenen vorzukonfigurieren. IDC-Umfragen zeigen, dass 80 % der IT-Führungskräfte im asiatisch-pazifischen Raum 6-GHz-WLAN als transformativ für die kabelgebundene Infrastruktur betrachten, was Erneuerungszyklen um zwei Jahre vorverlagert. Diese Upgrades schaffen zwar bescheidene Materialmengen, generieren jedoch lukrative Serviceaufträge, da Auftragnehmer Thermik, Erdung und Lastausgleich in neu elektrifizierten Kabelbündeln validieren müssen.

Niedriglatenz-Bedarf für KI- und ML-Cluster-Verbindungen

NVIDIAs GB200 NVL72-Rack verbraucht 132 kW und ist auf 400G InfiniBand oder Ethernet angewiesen, um Trainingsaufgaben innerhalb akzeptabler SLAs abzuschließen.[3]NVIDIA Corporation, "GB200 NVL72 KI-Infrastrukturspezifikationen," nvidia.com SoftBank, Oracle und KT Corporation haben gemeinsam mehr als USD 18 Milliarden für KI-Einrichtungen bereitgestellt, die zwischen 2026 und 2028 in Betrieb gehen sollen und jeweils Hunderte von 288-Faser-MPO-Kassetten pro Halle benötigen. Vorkonfektionierte Einzelmodus-Trunks reduzieren Installationsfehler und ermöglichen Spine-Leaf-Topologien, die Sub-Mikrosekunden-Latenz erreichen – eine Voraussetzung für das Training großer Sprachmodelle. Flüssigkeitsgekühlte Racks zwingen Designer, Kabeltrassen über Kühlmittelleitungen umzuleiten, und Anbieter, die integrierte Kabelwege anbieten, erzielen einen Aufpreis. Da KI-Knoten in seismisch aktiven Zonen wie Japan und Taiwan konzentriert sind, spezifizieren Berater nun erdbebensichere Leiterleitern und flexible Glasfaser-Kabelkanäle, um lokale Bauvorschriften einzuhalten.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Einführung von Unternehmens-WLAN- und 5G-FWA- Lösungen | -1.2% | Indien, ASEAN, Australien, China | Kurzfristig (≤ 2 Jahre) |

| Komplexe Normenkonformität und Testkosten | -0.9% | Asiatisch-pazifischer Raum (alle Märkte) | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Kupfer und Glasfaser | -1.1% | China, Indien, ASEAN, Australien | Kurzfristig (≤ 2 Jahre) |

| Verschiebung von On-Premises-Rechenzentrumsprojekten infolge der Cloud-Migration | -1.0% | Entwickelte und aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Einführung von Unternehmens-WLAN- und 5G-FWA-Lösungen

Die Wi-Fi Alliance hat mehr als 2.500 WLAN-6E-Geräte zertifiziert, und Feldversuche zeigen durchschnittliche Durchsatzraten von über 1,7 Gbps, was viele Büroplanungsverantwortliche dazu veranlasst, eine Wireless-First-Strategie zu verfolgen, die den Bedarf an neuen horizontalen Kabelabgängen reduziert. Telekommunikationsunternehmen in Indien, Indonesien und den Philippinen vermarkten nun 100–300-Mbps-5G-Festfunklösungen, wobei Reliance Jio allein im Jahr 2025 115.000 FWA-Terminals aktiviert hat und damit die letzte Meile aus Kupfer oder Glasfaser in kostensensiblen Standorten umgeht. Cisco-Benchmarks zeigen, dass WLAN-6E-Zugangspunkte etwa 28 Watt verbrauchen, was 90-Watt-PoE-Switch-Ports erfordert, aber dennoch weniger Kabelverlegungen pro Etage bedeutet, was die Nachfrage nach Cat 6 in kleinen und mittelgroßen Büros dämpft. Systemintegratoren berichten, dass Renovierungsprojekte heute nur noch 25 % der Verkabelungsbudgets für Kupfer-Endpunkte aufwenden, verglichen mit 45 % im Jahr 2022, und die Ausgaben stattdessen auf Aggregationsverbindungen und Netzwerkdienste umlenken. Während Rechenzentren und Hyperscale-Umgebungen weitgehend unberührt bleiben, da hochdichte Racks auf Glasfaser-Trunks angewiesen sind, stellen reduzierte Büroinstallationen einen spürbaren Gegenwind für Anbieter strukturierter Verkabelung in Australien, Thailand und dem städtischen Indien dar.

Lieferkettenvolatilität bei Kupfer und Glasfaser

Die Kupfer-Spotpreise an der London Metal Exchange erreichten im Oktober 2025 einen Höchststand von nahezu USD 10.719 pro Tonne, während ein prognostiziertes Defizit von 900.000 Tonnen im Jahr 2026 Käufer dazu veranlasst hat, langfristige Verträge abzuschließen oder für unkritische Verlegungen auf aluminiumummanteltes Kupfer umzusteigen. Glasfaserhersteller sind einem geringeren Rohstoffrisiko ausgesetzt, doch Kapazitätsengpässe bei Ziehtürmen traten im Jahr 2024 auf, als Hyperscaler ihre Expansionspläne synchronisierten. Anbieter mit vertikal integrierten Schmelzhütten oder eigenen Ziehtürmen überstehen diese Schocks besser, doch Installateure kämpfen nach wie vor mit Lieferzeiten von 8–12 Wochen bei Nischen-SKUs, was Projektzeitpläne verlängert und Margen unter Druck setzt. Auftragnehmer geben Kostensteigerungen an Kunden weiter, doch Hyperscale-Mieter begrenzen zulässige Preiserhöhungen, was den Wettbewerb verschärft und die Rentabilität mindert.

Segmentanalyse

Nach Angebot: Dienstleistungen übertreffen Hardware aufgrund der Komplexität von Nachrüstungen

Die Größe des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum für Hardware erreichte im Jahr 2025 USD 3,34 Milliarden, was 63,12 % der Gesamtausgaben entspricht, dank Kupferpaaren, Glasfaser-Trunks, modularen Panels und Kabelmanagementsystemen, die Neubauprojekte dominieren. Design- und Installationsdienstleistungen wachsen jedoch mit einer CAGR von 10,22 %, da Unternehmen veraltete Verkabelung nachrüsten müssen, um 90-Watt-PoE, 10GBASE-T-Durchsatz und WLAN-6E-Backhaul zu unterstützen. Dieser Dienstleistungsboom kommt Auftragnehmern zugute, die nach BICSI Installer 2 zertifiziert sind, deren Qualifikationen die Beschaffungszyklen für Hyperscale-Mieter verkürzen. Anbieter bündeln Bestandsdokumentation und thermische Simulation in Wartungsverträge, die nun sieben Jahre umfassen, was die höheren Rack-Dichten und den Mangel an qualifizierten Technikern in Indonesien und Indien widerspiegelt.

Software macht nach wie vor nur einen kleinen Teil des Umsatzes aus, gewinnt jedoch an Bedeutung, da Hyperscaler Kabelinventare automatisieren, um die mittlere Reparaturzeit um bis zu 40 % zu senken. Plattformen, die Testergebnisse direkt von Fluke- oder Viavi-Zertifizierungsgeräten einlesen, erstellen ISO-konforme Übergabepakete in Minuten und reduzieren den Verwaltungsaufwand. Hybride Build-Operate-Vereinbarungen entstehen, bei denen Integratoren die Verantwortung für die Betriebszeit über einen Fünfjahreszeitraum übernehmen und damit wiederkehrende Einnahmen in der Nachinstallationsphase generieren. Der strukturierte Verkabelungsmarkt im asiatisch-pazifischen Raum schafft Raum für Mehrwerthändler, die digitale Zwillingsfähigkeiten in Verkabelungspläne integrieren und so eine vorausschauende Wartung von PoE-Switch-Ports und der Glasfaserkanalauslastung ermöglichen.

Nach Kabeltyp: Glasfaser dominiert aufgrund von KI- und Backbone-Nachfrage

Glasfaser erfasste 56,41 % des Werts im Jahr 2025 und expandiert mit einer CAGR von 10,97 %, da Spine-Leaf-Architekturen in KI-Clustern 400G-plus-Optiken und Einzelmodus-Trunks erfordern, die Verbindungsbudgets über 300 Meter hinaus aufrechterhalten. OM4 und OM5 Multimode bedienen nach wie vor Kurzstreckenverbindungen innerhalb von Serverreihen, doch Hyperscaler wechseln zunehmend direkt zu Einzelmodus, um Ersatzteile zu standardisieren. Kupfer bleibt bei horizontalen Verlegungen und in Industrieanlagen relevant, wo abgeschirmtes Cat-6-Kabel elektromagnetische Störungen toleriert. Steigende Kupferpreise und die Konzentration des Bergbaus in Chile, Peru und der Demokratischen Republik Kongo verstärken Preisschwankungen und machen aluminiumummanteltes Kupfer für budgetbewusste LANs attraktiv.

Die Verbindertechnologie entwickelt sich parallel weiter: LC-Duplex dominiert nach wie vor das Patching in Rechenzentren, doch 16-Faser-MPO- und neue SN-Schnittstellen reduzieren die Portanzahl bei 800G-Switches und steigern die Dichte. Vorkonfektionierte Baugruppen reduzieren den Installationsaufwand um 25–35 %, ein entscheidender Verkaufsargument angesichts des chronischen Fachkräftemangels in Südostasien. Da Glasfaser eine geringere Rohstoffvolatilität als Kupfer aufweist, bevorzugen Telekommunikationsunternehmen mit langen Planungshorizonten Einzelmodus, um Kostenrisiken abzusichern, was den Marktanteilsvorteil des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum für optische Konnektivität stärkt.

Nach Kabelkategoriestandard: Cat 6 bleibt in Altbauten präsent, während Cat 5e die Führung behält

Cat 5e verbleibt hauptsächlich in kostensensiblen Nachrüstungen und macht 51,8 % des Umsatzes im Jahr 2025 aus. Niedriggeschossige Wohngebäude und temporäre Einrichtungen wie Büros auf Baustellen. Auftragnehmer bevorraten weiterhin Cat 5e, da sein geringerer Durchmesser das Einziehen durch überfüllte Leerrohre vereinfacht und seine Materialkosten pro Meter 18–22 % niedriger sein können als bei Cat 6. Die steigende Nachfrage nach 30-Watt-PoE-Endpunkten legt jedoch den höheren Gleichstromwiderstand von Cat 5e offen, was Facility-Manager dazu veranlasst, schrittweise Upgrades einzuplanen, sobald Budgets es erlauben. Einige Provinzverwaltungen in Indonesien und Vietnam genehmigen Cat 5e weiterhin für subventionierte Breitband-Hubs, was isolierte Volumenpockets schafft, die die Kategorie am Leben erhalten. Selbst in diesen Szenarien bündeln Ausschreibungsunterlagen zunehmend Glasfaser-Backbones, was signalisiert, dass die Rolle von Cat 5e auf kurze horizontale Abgänge beschränkt wird, da sich die Größe des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum entschieden in Richtung höherwertiger Kupferkabel verschiebt.

Cat 6 festigt seine Position als Mainstream-Wahl für neue horizontale Verlegungen in Büros, Campussen und kleinen Serverräumen.[4]Telecommunications Industry Association, "ANSI/TIA-568.0-E Normaktualisierung," tiaonline.org Unternehmen schätzen seine bewährte Unterstützung für 1-Gbps-Durchsatz über 100-m-Kanäle, geringere Einfügedämpfung als Cat 5e und unkomplizierte Konfektionierung, die Arbeitskosten kalkulierbar hält. Regionale Bauvorschriften in Singapur, Hongkong und Sydney schreiben nun Cat 6 oder höher für Neubauten vor und verankern die Kategorie in den meisten Neubauprojekten. Da WLAN-6-Zugangspunkte Etagen sättigen, setzen Eigentümer Cat 6 ein, um Gigabit-Uplinks ohne Aufpreis für höherwertige Kabelummantelungen aufrechtzuerhalten, was dem Marktanteil von Cat 6 im strukturierten Verkabelungsmarkt im asiatisch-pazifischen Raum bis 2028 zur Dominanz verhilft. Integratoren bevorzugen Cat 6 auch für industrielle Leitwarten, wo abgeschirmte Varianten elektromagnetische Störungen mindern und die Einführung über gewerbliche Immobilien hinaus ausweiten.

Nach Anwendung: FTTx und Campus-Backbone steigen aufgrund staatlicher Mandate

Rechenzentren generierten 41,73 % des Umsatzes im Jahr 2025, was die glasfaserintensiven Architekturen für KI-Beschleuniger widerspiegelt, doch FTTx und Campus-Backbones steigen unter nationalen Breitbandmissionen mit einer CAGR von 10,32 %. BharatNet allein zielt darauf ab, bis 2030 270.000 Dörfer anzuschließen, was eine mehrjährige Nachfrage nach Einzelmodus-Glasfaser, gehärteten Spleißmuffen und Mastbeschlägen garantiert. Smart-City-Pilotprojekte in chinesischen Städten der dritten Ebene setzen Glasfaserringe ein, die Verkehrskameras, Umweltmonitore und 5G-Makrostandorte verbinden und das adressierbare Volumen weiter ausweiten.

LAN-Ausgaben bleiben weitgehend konstant, da die drahtlose Substitution neue Anschlusspunkte dämpft; jedoch erfordert jeder WLAN-6E-Zugangspunkt-Uplink nun 10GBASE-T und 90-Watt-PoE, was die Verkabelungskosten pro Port im Vergleich zu Cat-5e-Installationen vor 2020 verdoppelt. Industrielle Automatisierungsnetzwerke in China, Japan und ��ü���ǰ��� spezifizieren abgeschirmtes Cat 6 oder Glasfaser mit robusten Ummantelungen, um Öl, Vibrationen und elektromagnetische Störungen zu bekämpfen, und erzielen Preisaufschläge von 10–15 %. Da Fabriken die Digitalisierung im Rahmen von Industrie 4.0 vorantreiben, gewinnt der strukturierte Verkabelungsmarkt im asiatisch-pazifischen Raum einen stabilen sekundären Nachfragestrom, der weniger mit Hyperscale-Investitionszyklen korreliert.

Nach Endnutzerbranche: Unternehmensbüros gespalten zwischen Cat-5e-Kostenkontrolle und Cat-6-Leistung

Cloud- und Colocation-Betreiber investieren überwiegend in Glasfaser innerhalb des Weißraums, spezifizieren jedoch weiterhin Cat 6 für Verwaltungsetagen und Gebäudemanagementsystem-Konsolen, da es Gigabit-Spielraum mit einem handhabbaren Biegeradius verbindet. Finanzinstitute rüsten Filialen auf Cat 6 nach, da sie hochauflösende Konferenzräume und digitale Beschilderungswände einführen, die den 100-MHz-Bereich von Cat 5e überschreiten. Einzelhandelsketten bleiben Cat 5e in neuen Filialen in Indonesien und den Philippinen treu, da es für Inventarscanner und Zahlungsterminals ausreichend ist und Budget für WLAN-Mesh-Systeme freisetzt.

Gesundheitscampusse in Japan und Australien standardisieren auf Cat 6 für Schwesternrufstationen und Echtzeit-Ortungstags und verweisen auf geringere Latenz und unkomplizierte Migrationspfade zu 2,5 Gbps. Hersteller zeigen eine ähnliche Aufteilung: Automobilwerke in China wählen abgeschirmtes Cat 6, um Schweißlichtbogen-Störungen zu mindern, während Textilfabriken in Vietnam Cat 5e für unkritische Überwachungsleitungen einsetzen. Bildungsnetzwerke zeigen die ausgeprägteste Zweiteilung: Städtische Universitäten migrieren zu reinen Glasfaser-Backbones mit Cat-6-Klassenzimmern, um VR-Labore zu unterstützen, während ländliche Schulen, die durch Provinzzuschüsse finanziert werden, weiterhin Cat 5e verlegen, um die Kosten pro Sitzplatz niedrig zu halten. Infolgedessen tendiert die Nachfrage in hochdichten, leistungsstarken Anwendungsfällen zu Cat 6, während Cat 5e dort bestehen bleibt, wo Kosten und einfache Installation Vorrang vor Leistungsreserven haben.

Geografische Analyse

China hielt im Jahr 2025 29,67 % des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum, gestützt durch Alibaba Clouds mehrjährigen Infrastrukturplan im Wert von USD 52,4 Milliarden und kontinuierliche Glasfaserausbauten in Städten der dritten Ebene. Inländische Kabelhersteller profitieren von der Nähe zur weltgrößten raffinierten Kupferversorgung und unterbieten häufig importierte Produkte, obwohl Exportkontrollen für kritische Mineralien Hyperscaler dazu veranlassen, Komponenten aus mehreren Quellen zu beziehen. Made in China 2025 beschleunigt die Ausgaben für industrielle Automatisierung und treibt die Nachfrage nach robuster Verkabelung in Automobil- und Elektronikmontagewerken in den Provinzen Guangdong, Jiangsu und Zhejiang an.

Indien ist auf dem Weg zur schnellsten CAGR von 10,74 % bis 2031, angetrieben durch BharatNets Glasfaser auf Dorfebene, USD 6 Milliarden von Google Cloud, USD 30 Milliarden von Reliance und USD 1 Milliarde von TCS HyperVault. Der Mangel an versorgten Standorten in Mumbai und Hyderabad erhöht die Grundstücksumwandlungskosten und begünstigt Brownfield-Umbauten, die komplexe Nachrüstungsverkabelung erfordern. Metro-Glasfaserringe werden auf 200G-kohärente Optiken für 5G-Backhaul aufgerüstet, während BFSI- und Regierungsbüros auf Cat 6 standardisieren, um IoT-fähige Serviceschalter und elektronische Identifikationskioske zu versorgen.

Japan, ��ü���ǰ��� und Australien bilden ein reifes Dreigestirn, in dem KI-spezifische Einrichtungen das inkrementelle Wachstum dominieren. SoftBanks USD-9-Milliarden-KI-Zentrum in Mihara, Oracles USD-8-Milliarden-Programm in Tokio und KT Corporations USD-1,02-Milliarden-Standort in Gimcheon treiben die Nachfrage nach 400G-Optiken und erdbebensicherem Kabelmanagement an. Singapur, Indonesien, Thailand, Malaysia und Vietnam ziehen weiterhin Hyperscale-Kapital an, doch der Landmangel in Singapur begrenzt die Kapazität und verlagert Investitionen nach Batam, Johor und die Vororte Bangkoks. Australiens Ausbau des nationalen Breitbandnetzes auf Glasfaser für 10 Millionen Anschlüsse bis Ende 2025 geht einher mit der Einführung hybrider Arbeitsmodelle und hält Unternehmens-LAN-Erneuerungen auf Cat 6 und Glasfaser-Backbones aufrecht. Insgesamt bewahren diese Dynamiken eine vielfältige Chancenlandschaft in entwickelten und aufstrebenden Volkswirtschaften und unterstreichen die strategische Bedeutung der Lokalisierung von Lieferketten für Teilnehmer am strukturierten Verkabelungsmarkt im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der strukturierte Verkabelungsmarkt im asiatisch-pazifischen Raum bleibt mäßig fragmentiert; die fünf größten Anbieter kontrollieren zusammen rund 45 % des Marktanteils, was regionalen Herausforderern ausreichend Raum lässt. Prysmian, Nexans, Corning, Furukawa und Sumitomo dominieren Premium-Rechenzentrum- und FTTH-Segmente durch globale Fertigungsstandorte und umfassende Normenkonformität. LS Cable and System, Hengtong und Sterlite wachsen schnell in Regierungsprojekten, wo Anforderungen an lokale Inhalte oder aggressive Preisgestaltung Ausschreibungen entscheiden. Hyperscale-Mieter konsolidieren Lieferantenlisten, um SKU-Zahlen zu minimieren und einheitliche Qualitätsmetriken durchzusetzen, doch kleinere Colocation-Betreiber diversifizieren Lieferanten, um das Lieferzeitrisiko durch Kupferpreisvolatilität abzusichern.

Produktinnovationen konzentrieren sich auf vorkonfektionierte Glasfaserbaugruppen, hochdichte 16-Faser-MPO-Kassetten und abgeschirmte Cat-6-Patchkabel-Sortimente, die 90-Watt-PoE-Temperaturen standhalten. Panduit, Legrand und Belden integrieren automatisierte Dokumentationssoftware, die Zertifizierungsergebnisse einliest und digitale Zwillinge befüllt, was Facility-Managern Echtzeittransparenz über physische Schichtressourcen gibt. Hersteller mit eigener Compound-Extrusion haben die strengeren Flammschutzkriterien der UL-Plenum-Tests reibungslos übernommen, während kleinere Unternehmen mit höheren Ausschussraten kämpfen. Normrevisionen, insbesondere ANSI/TIA-568.0-E und ISO/IEC 11801, erhöhen die Bestehens-/Nichtbestehens-Schwellenwerte, was die Einstiegshürde für Neueinsteiger effektiv erhöht und den Marktanteil bei etablierten Unternehmen konsolidiert, die kontinuierliche Forschung und Entwicklung finanzieren.

Regionale Spezialisten nutzen schnellere Servicezeiten und maßgeschneiderte SKUs, wie taifunfeste Luftkabel für die Philippinen oder termitensichere Kabel für Nordaustralien, und erzielen Preisaufschläge von 10–30 %. Chronischer Mangel an BICSI-zertifizierten Technikern begrenzt jedoch die Einsatzgeschwindigkeit in wachstumsstarken Gebieten wie Vietnam und Malaysia und verschafft integrierten Verkabelungs- und Dienstleistungsanbietern einen Vorteil. Währungsschwankungen und Frachtengpässe begünstigen Anbieter mit verteilter Lagerhaltung, ein überzeugendes Angebot, da Hyperscaler Just-in-Time-Lieferung fordern, um enge Inbetriebnahmepläne einzuhalten. Insgesamt werden technologische Differenzierung, Normenagilität und Servicetiefe die langfristigen Gewinner im strukturierten Verkabelungsmarkt im asiatisch-pazifischen Raum bestimmen.

Marktführer der strukturierten Verkabelungsbranche im asiatisch-pazifischen Raum

Belden Inc.

CommScope Holding Company Inc.

Corning Incorporated

Prysmian Group SpA

Nexans SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: KT Corporation begann mit dem Bau seines USD-1,02-Milliarden-KI-Rechenzentrums in Gimcheon, ��ü���ǰ���, mit flüssigkeitsgekühlten Racks und 400G-Glasfaserverbindungen.

- Dezember 2025: Indiens BharatNet schloss 692.676 km Glasfaser ab und verband 214.323 Gram-Panchayats im Rahmen einer Zuweisung von INR 220 Milliarden (USD 2,6 Milliarden).

- November 2025: AWS stellte einen USD-5-Milliarden-Plan vor, seine Bangkok-Region mit neuen Verfügbarkeitszonen zu erweitern, die auf hochdichte Glasfaser-Trunks angewiesen sind.

- Oktober 2025: Oracle verpflichtete sich zu USD 6,5 Milliarden für Thailand für Cloud- und KI-Zentren, die 400G-Optiken und Flüssigkühlsysteme einsetzen.

Berichtsumfang des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum

Der Bericht über den strukturierten Verkabelungsmarkt im asiatisch-pazifischen Raum ist segmentiert nach Angebot (Hardware, Dienstleistungen, Software), Kabeltyp (Kupfer, Glasfaser), Kabelkategoriestandard (Cat 5e und Cat 6), Anwendung (LAN, Rechenzentrum, FTTx/Campus-Backbone, industrielle Automatisierungsnetzwerke), Endnutzerbranche (IT und Telekommunikation, Cloud und Colocation, BFSI, Gesundheitswesen, Regierung, Fertigung, Bildung) und Geografie (China, Indien, Japan, ��ü���ǰ���, ASEAN, Australien, Neuseeland). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Verkabelung (Kupfer, Glasfaser) |

| Konnektivität (Steckverbinder, Patchpanels, Buchsen, Kabel) | |

| Racks, Schränke und Kabelmanagement | |

| Dienstleistungen | Design und Beratung |

| Installation und Integration | |

| Wartung und Support | |

| Software |

| Kupfer | Kupferkabel |

| ���ܱ�ڱ����DzԲԱ��پ�������ä�� | |

| Glasfaser | Einzelmodus-Kabel |

| Multimode-Kabel | |

| �ұ������ڲ��������DzԲԱ��پ�������ä�� |

| Cat 5e |

| Cat 6 |

| LAN |

| Rechenzentrum |

| FTTx / Campus-Backbone |

| Industrielle Automatisierungsnetzwerke |

| IT- und Telekommunikationsdienstleister |

| Cloud- und Colocation-Rechenzentren |

| BFSI und Unternehmensbüros |

| Gesundheitseinrichtungen |

| Regierung und Verteidigung |

| Fertigung und Industrie |

| Bildung |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ASEAN | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

| Nach Angebot | Hardware | Verkabelung (Kupfer, Glasfaser) |

| Konnektivität (Steckverbinder, Patchpanels, Buchsen, Kabel) | ||

| Racks, Schränke und Kabelmanagement | ||

| Dienstleistungen | Design und Beratung | |

| Installation und Integration | ||

| Wartung und Support | ||

| Software | ||

| Nach Kabeltyp | Kupfer | Kupferkabel |

| ���ܱ�ڱ����DzԲԱ��پ�������ä�� | ||

| Glasfaser | Einzelmodus-Kabel | |

| Multimode-Kabel | ||

| �ұ������ڲ��������DzԲԱ��پ�������ä�� | ||

| Nach Kabelkategoriestandard | Cat 5e | |

| Cat 6 | ||

| Nach Anwendung | LAN | |

| Rechenzentrum | ||

| FTTx / Campus-Backbone | ||

| Industrielle Automatisierungsnetzwerke | ||

| Nach Endnutzerbranche | IT- und Telekommunikationsdienstleister | |

| Cloud- und Colocation-Rechenzentren | ||

| BFSI und Unternehmensbüros | ||

| Gesundheitseinrichtungen | ||

| Regierung und Verteidigung | ||

| Fertigung und Industrie | ||

| Bildung | ||

| Nach Geografie | Asiatisch-pazifischer Raum | China |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der strukturierte Verkabelungsmarkt im asiatisch-pazifischen Raum bis 2031?

Es wird erwartet, dass er von USD 5,29 Milliarden im Jahr 2026 auf USD 8,46 Milliarden bis 2031 steigt, was einer CAGR von 9,85 % entspricht.

Welches Segment wächst innerhalb des strukturierten Verkabelungsmarkts im asiatisch-pazifischen Raum am schnellsten?

Dienstleistungen verzeichnen das höchste Wachstum mit einer CAGR von 10,22 %, da Unternehmen Netzwerke für 90-Watt-PoE und 10GBASE-T nachrüsten.

Warum erfasst Glasfaser den größten Marktanteil im strukturierten Verkabelungsmarkt im asiatisch-pazifischen Raum?

KI-Rechenzentren und nationale Breitbandprojekte sind auf Einzelmodus-Trunks und 400G-Optiken angewiesen, die die Reichweite und Bandbreite von Glasfaser erfordern.

Was treibt die Cat-6-Einführung in neuen Gewerbegebäuden an?

Mieter benötigen 10-Gbps-Durchsatz und 90-Watt-PoE-Unterstützung für WLAN-6E-Zugangspunkte, LED-Beleuchtung und Sensoren für intelligente Gebäude.

Welche Geografie verzeichnet die schnellste Expansion in der Nachfrage nach strukturierter Verkabelung?

Indien führt mit einer prognostizierten CAGR von 10,74 %, gestützt durch BharatNet-Dorfglasfaser, Hyperscale-Ausbauten und Metro-Backhaul-Upgrades.

Wie wirkt sich das Kupferversorgungsdefizit auf Projektbudgets aus?

Spotpreisvolatilität und ein prognostiziertes Defizit von 900.000 Tonnen für 2026 veranlassen Auftragnehmer, langfristige Verträge abzuschließen oder auf aluminiumummantelte Alternativen umzusteigen.

Seite zuletzt aktualisiert am: