Asiatisch-Pazifischer Kreuzlagenholz-Markt: Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

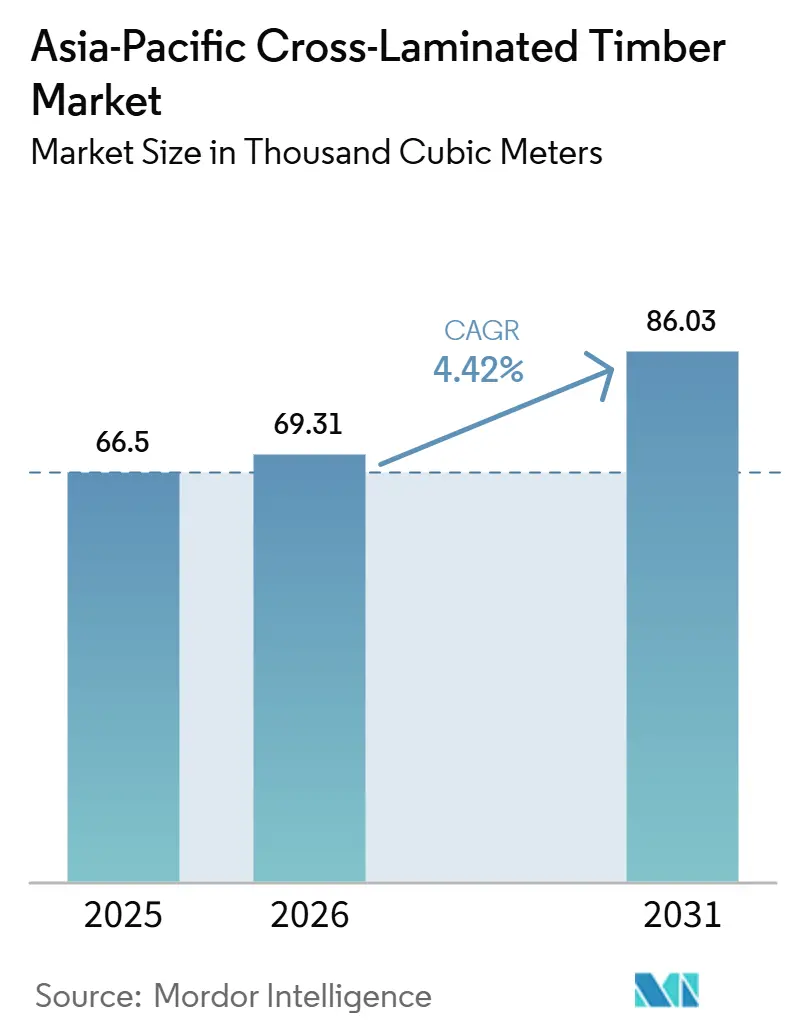

| Marktgröße im Basisjahr (2025) | 66.5 Tausend Kubikmeter |

| Marktvolumen (2026) | 69.31 Tausend Kubikmeter |

| Marktvolumen (2031) | 86.03 Tausend Kubikmeter |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Kreuzlagenholz-Marktes von ���ϲ�����

Die Größe des asiatisch-pazifischen Kreuzlagenholz-Marktes wird voraussichtlich von 66,5 Tausend Kubikmetern im Jahr 2025 auf 69,31 Tausend Kubikmeter im Jahr 2026 steigen und bis 2031 86,03 Tausend Kubikmeter erreichen, mit einer CAGR von 4,42 % über den Zeitraum 2026–2031. Vorschriften für Massivholz sind nun in Baunormen von Jiangsu bis Seoul verankert, was es Projektentwicklern ermöglicht, Bauzeitpläne um mehrere Monate zu verkürzen, während etwa 1,8 Tonnen CO₂ pro Kubikmeter installierter Platte gespeichert werden. China führte mit 46 % des Volumens im Jahr 2025, doch Indien ist bereit, am schnellsten zu wachsen, da das Demonstrationshaus in Goa und das Ausbildungszentrum des IIT (Indisches Institut für Technologie) Roorkee die Nachfrage ankurbeln. Klebstoffgebundene Platten dominieren derzeit, aber Dübel-Lamellensysteme skalieren, weil Kreislaufwirtschaftsgutschriften das Demontagepotenzial belohnen. Hybride Hochhäuser wie das 35-stöckige Bürogebäude in Perth und das Nihonbashi-Hauptquartier von Mitsui Fudosan bestätigen die strukturelle und kommerzielle Logik, die institutionelles Kapital in Richtung vorgefertigtes Kreuzlagenholz zieht.

Wichtigste Erkenntnisse des Berichts

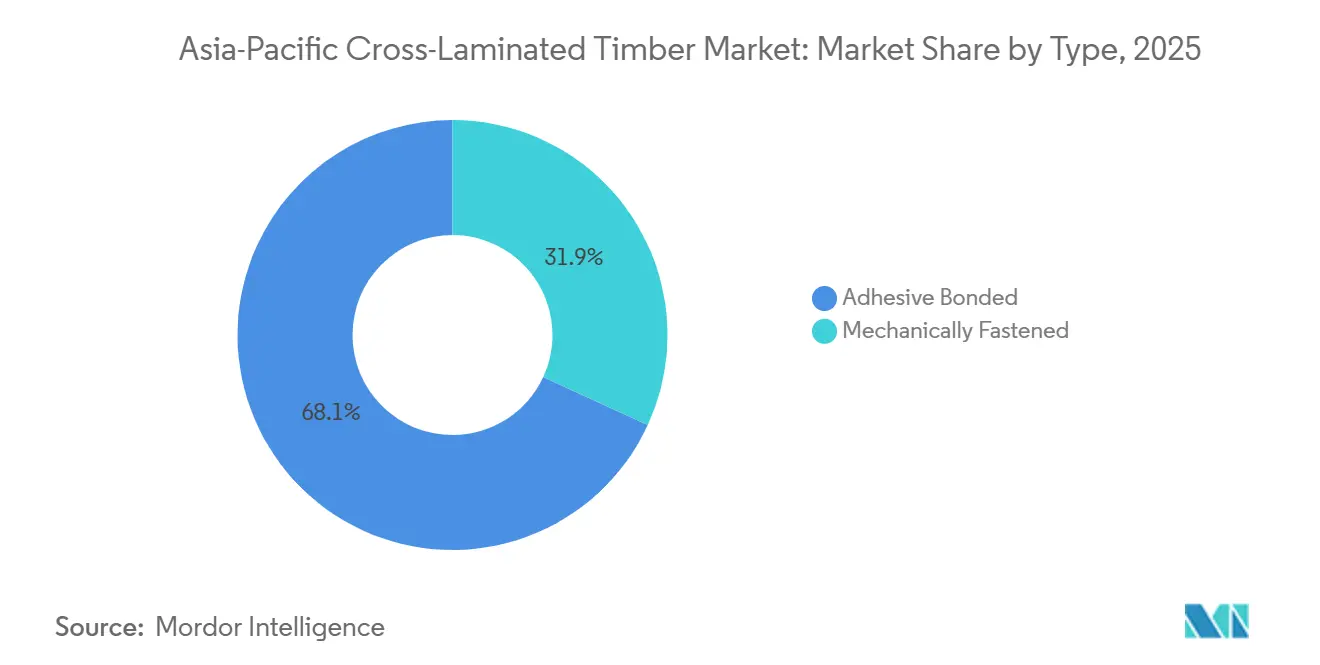

- Nach Typ hielten klebstoffgebundene Platten im Jahr 2025 einen Marktanteil von 68,12 % am asiatisch-pazifischen Kreuzlagenholz-Markt, während mechanisch befestigte Platten im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 7,31 % verzeichnen werden.

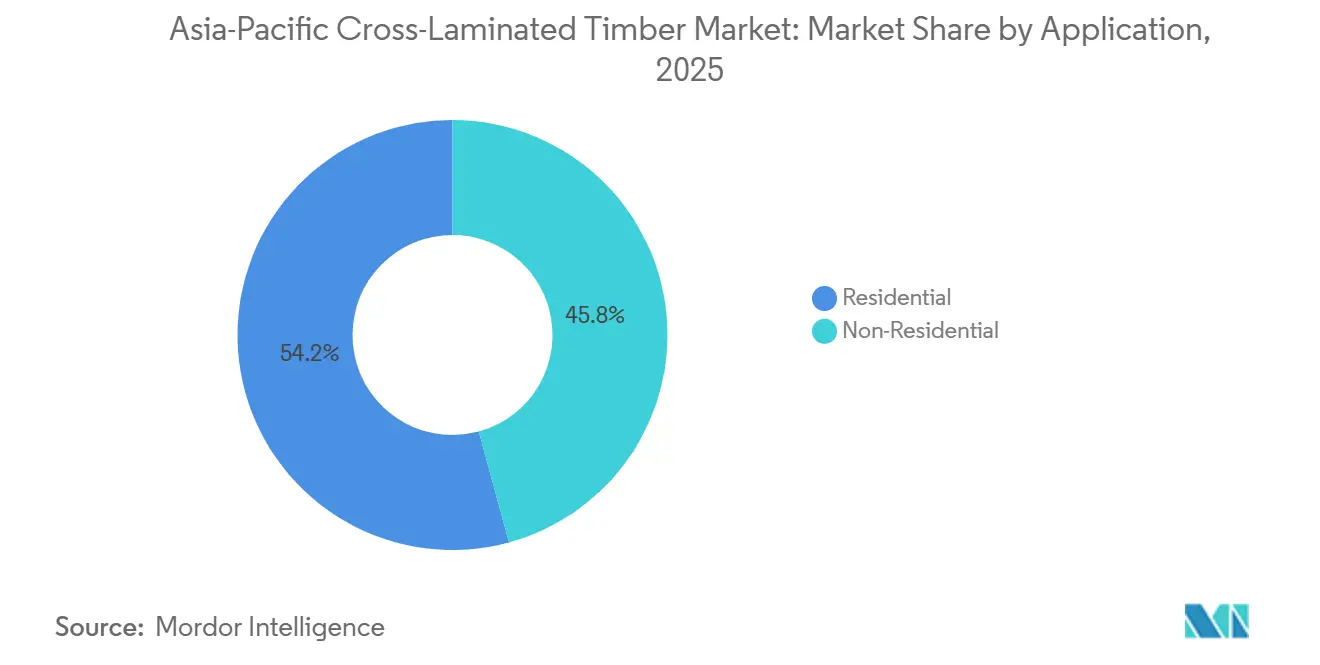

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 54,23 % der Marktgröße des asiatisch-pazifischen Kreuzlagenholz-Marktes auf den Wohnungsbau, und die Nachfrage im Nicht-Wohnbau wächst im Prognosezeitraum (2026–2031) mit einer CAGR von 7,12 %.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 46,17 % am asiatisch-pazifischen Kreuzlagenholz-Markt, während Indien im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 7,67 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Kreuzlagenholz-Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Bauboom im mittleren Hochhaussegment in China und Indien | +1.2% | China (Tier-1- und Tier-2-Städte), Indien (Delhi NCR, Bengaluru, Pune) | Mittelfristig (2–4 Jahre) |

| Anreize für nachhaltiges Bauen in Japan, ��ü���ǰ��� und Australien | +0.9% | Japan, ��ü���ǰ���, Australien, Neuseeland | Langfristig (≥4 Jahre) |

| Nachfrage nach vorgefertigten Massivholz-Modulen nach dem logistischen Wandel infolge von COVID | +0.7% | Global, mit Schwerpunkt in Australien und Japan | Kurzfristig (≤2 Jahre) |

| Genehmigungen für hybride Holz-Stahl-Hochhäuser erschließen neue Volumina | +0.8% | Australien (Perth, Sydney), Japan (Tokio, Osaka), China (Shenzhen) | Mittelfristig (2–4 Jahre) |

| Forschung und Entwicklung zu einheimischem bambusarmiertem Kreuzlagenholz in China und Südostasien | +0.5% | China (Jiangsu, Sichuan, Yunnan), Südostasien (Vietnam, Thailand) | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasanter Bauboom im mittleren Hochhaussegment in China und Indien

China und Indien zusammen tragen mehr als 60 % der jährlichen Wohnbaubeginne im mittleren Hochhaussegment bei, und neue politische Signale lenken einen messbaren Anteil davon in Richtung moderner Holzkonstruktionen. Die Direktive von Jiangsu vom Januar 2026 verpflichtet öffentliche Projekte über 5.000 m² zur Bewertung von Kreuzlagenholz, was innerhalb der Provinz eine jährliche Zusatznachfrage von 8.000–12.000 m³ schafft[1]China Daily-Redaktion, „Leitlinien zur Förderung der Entwicklung moderner Holzkonstruktionen”, China Daily, chinadaily.com.cn. Indiens erstes Massivholz-Wohnhaus in Goa und das Ausbildungszentrum des IIT Roorkee im Wert von 120 Millionen INR (1,38 Millionen USD) schaffen lokale Planungskapazitäten und verankern Lieferketten. Bauunternehmen schätzen den Gewichtsvorteil von Kreuzlagenholz von 20–25 %, da er tiefe Fundamente in flächenknappen Metropolen begrenzt, wo Grundstücke Premiumpreise erzielen. Da bis 2028 Ingenieure aus neuen Studienprogrammen abschließen, wird der Großteil des zusätzlichen Volumens ab 2027 erwartet.

Anreize für nachhaltiges Bauen in Japan, ��ü���ǰ��� und Australien

Die Zertifizierungen CASBEE, G-SEED und Green Star vergeben nun zusätzliche Punkte für Materialien mit geringem eingebettetem Kohlenstoff, die durch Umweltproduktdeklarationen validiert wurden[2]Baker McKenzie-Autoren, „Anreize für nachhaltiges Bauen im asiatisch-pazifischen Raum”, Baker McKenzie, bakermckenzie.com. Japans Richtlinien von 2024 gewähren bis zu 10 % Geschossflächenzahl-Boni für inländisches Kreuzlagenholz, die Mitsui Fudosan nutzte, um seinem Nihonbashi-Projekt von 2025 ein zusätzliches Stockwerk hinzuzufügen. ��ü���ǰ��� schreibt Green 2 für alle öffentlichen Gebäude vor, was die Dokumentation von Umweltproduktdeklarationen (EPD) faktisch zur Marktzugangsvoraussetzung für Lieferanten macht. Die australische Clean Energy Finance Corporation hat 300 Millionen AUD an zinsgünstigen Darlehen für Netto-Null-Massivholzprojekte bereitgestellt und damit bis zum ersten Quartal 2026 42.000 m³ Platten finanziert. Diese Anreize begünstigen heute überproportional klebstoffgebundenes Kreuzlagenholz, werden aber voraussichtlich weit über 2031 hinaus bestehen bleiben und die Spezifikationsraten weiter steigern.

Nachfrage nach vorgefertigten Massivholz-Modulen nach dem logistischen Wandel infolge von COVID

Lieferkettenunterbrechungen während der Pandemie haben die Fragilität von Ortbeton offengelegt. Die NeXTimber-Linie von Timberlink und die Wodonga-Fabrik von XLam liefern nun CNC-gefräste Kreuzlagenholz-Module in nur acht Wochen – ein Zeitrahmen, der den 13-stöckigen Wohnturm in Sydney gewann, der für das dritte Quartal 2026 geplant ist. Japans Space Factory produziert 120 Kreuzlagenholz-gerahmte Einheiten pro Monat und zielt auf Katastrophenschutzwohnungen ab, bei denen Geschwindigkeit und seismische Widerstandsfähigkeit höhere Mieten erzielen. Die modulare Montage reduziert den Bedarf an Arbeitskräften vor Ort um etwa 50 % und lindert den Fachkräftemangel in Großstädten. Der Aufschwung konzentriert sich auf den Zeitraum 2026–2028, solange die Vorlaufzeitvorteile ausgeprägt bleiben.

Genehmigungen für hybride Holz-Stahl-Hochhäuser erschließen neue Volumina

Australien verfügt nun über drei genehmigte Türme, die Kreuzlagenholz-Decken mit Stahlrahmen kombinieren, darunter Atlassian Central mit 40 Stockwerken. Japan änderte sein Bauordnungsgesetz im Jahr 2024 und erlaubt Holzkomponenten in Gebäuden bis zu 16 Stockwerken, sofern sie für den Brandschutz ummantelt sind – eine Regel, die bereits durch Sumitomo Forestrys sechsstöckiges Apartmentgebäude, das im Juni 2025 fertiggestellt wurde, erprobt wurde. Shenzhen hat Entwurfsrichtlinien veröffentlicht, die Kreuzlagenholz bis zu 18 Stockwerken in Innovationsdistrikten erlauben. Hybridkonstruktionen reduzieren den eingebetteten Kohlenstoff um 30–40 % gegenüber reinen Stahllösungen, erfüllen damit die ESG-Ziele (Umwelt, Soziales und Unternehmensführung) von Unternehmen und wahren gleichzeitig die Baugeschwindigkeit. Erstfertigstellungen zwischen 2027 und 2030 sollten konservativere Kapitalquellen wie Pensionsfonds erschließen.

Analyse der Hemmnisswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Feuchtigkeitsbedingte Delamination und Schimmelrisiko in tropischen Klimazonen | -0.6% | Südostasien (Indonesien, Malaysia, Thailand, Vietnam), Südchina, Nordaustralien | Kurzfristig (≤2 Jahre) |

| Mangel an Kreuzlagenholz-Fachkräften und Prüfkompetenz | -0.4% | Indien, Südostasien, Tier-2- und Tier-3-Städte in China | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Bauvorschriften verlangsamt Projektgenehmigungen | -0.5% | ASEAN-Mitgliedstaaten, provinzielle Unterschiede in China, bundesstaatliche Unterschiede in Australien | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Feuchtigkeitsbedingte Delamination und Schimmelrisiko in tropischen Klimazonen

Anhaltende Luftfeuchtigkeit über 75 % treibt die Lamellenfeuchte über die Klebstofftoleranz hinaus, und Felderhebungen in Malaysia und Nordaustralien dokumentierten Delamination bei 8–12 % der ungeschützten Platten innerhalb von zwei Jahren. Schimmel trat innerhalb eines Jahres bei 26 % von 34 verfolgten Projekten in Indonesien, Malaysia und Thailand auf und verursachte Sanierungskosten, die den Preisvorteil von Kreuzlagenholz zunichtemachen. Silanmodifiziertes Polyurethan löst das chemische Problem, ist jedoch noch 30–40 % teurer und für den strukturellen Einsatz noch nicht zertifiziert. Solange Normen keine Dampfsperren vorschreiben oder Klebstoffe sich verbessern, bleibt tropische Feuchtigkeit ein Hemmnis für die Marktdurchdringung.

Mangel an Kreuzlagenholz-Fachkräften und Prüfkompetenz

Im asiatisch-pazifischen Raum gibt es weniger als 200 ISO-zertifizierte Kreuzlagenholz-Monteure, die hauptsächlich in Sydney, Melbourne, Tokio und Osaka konzentriert sind. Für Indiens erstes Massivholzhaus wurde ein sechsköpfiges österreichisches Team eingeflogen, da keine einheimische Crew die Kreuzlagenholz-Kranmontageprotokolle kannte. Prüfer außerhalb chinesischer Tier-1-Städte lehnen Einreichungen ab, die Betonchecklisten verwenden, denen Feuchtigkeitskriterien fehlen, was kostspielige Umplanungen verursacht. Neue Ausbildungsprogramme am IIT Roorkee und an Australiens TAFE (Technische und Weiterbildungseinrichtung) werden bis 2028 Kapazitäten aufbauen, doch eine jährliche Lohninflation von rund 8 % hält den Arbeitsmarkt mittelfristig angespannt.

Segmentanalyse

Nach Typ: Dübel-Lamellen-Platten gewinnen an Bedeutung, da Kreislaufwirtschaftsvorschriften die Demontage begünstigen

Klebstoffgebundene Platten halten einen Anteil von 68,12 %, da durchgehende Klebefugen eine höhere Schertragfähigkeit liefern, die für Hochhauskerne entscheidend ist. Binderholz' Werk Burgbernheim II produziert nun Kreuzlagenholz-Platten in Losgröße eins mit bis zu 18 m Länge und unterstreicht damit Skaleneffekte, die gebundene Systeme wettbewerbsfähig halten. Die Marktgröße des asiatisch-pazifischen Kreuzlagenholz-Marktes für Klebeplatten sollte die Führungsposition bei seismischen und weitgespannten Anwendungen behalten, doch mechanisch befestigte Formate sind auf dem Weg, bis 2031 einen höheren Marktanteil zu erreichen, da sich Kreislaufwirtschaftsstandards verschärfen.

Mechanisch befestigtes Lamellenholz wird voraussichtlich bis 2031 mit einer CAGR von 7,31 % wachsen und damit den breiteren asiatisch-pazifischen Kreuzlagenholz-Markt übertreffen. Die Nachfrage beschleunigt sich, weil japanische und südkoreanische Bewertungssysteme zusätzliche Punkte für reversible Konstruktionsmethoden vergeben, die eine Demontage nach der Nutzung ermöglichen. Ein Test der University of British Columbia im Jahr 2024 zeigte, dass fünflagiges mechanisch befestigtes Kreuzlagenholz 92 % der Biegesteifigkeit von gebundenen Platten erreichte und damit die Leistungslücke für Wohnböden verringerte. Bauunternehmen in Tokio und Seoul haben mechanisch befestigtes Kreuzlagenholz bereits in wenig beanspruchten Scheiben eingesetzt, um Nachhaltigkeitsboni zu sichern.

Nach Anwendung: Aufschwung im Nicht-Wohnbau durch hybride Hochhäuser und ESG-Vorschriften

Wohngebäude repräsentierten 54,23 % des Verbrauchs im Jahr 2025, da Mehrfamilienhäuser mit geringer Geschosszahl in Japan, ��ü���ǰ��� und Australien die Baugenehmigungen des Typs C nutzen. Doch höhere Grundstückspreise in chinesischen und indischen Metropolen lenken Projektentwickler zu mittelhohen Hybridgebäuden, bei denen das geringere Gewicht von Kreuzlagenholz die Fundamentkosten senkt. Der Marktanteil des asiatisch-pazifischen Kreuzlagenholz-Marktes bei Nicht-Wohnbauprojekten wird daher steigen, da ESG-Ziele von Unternehmen Einsparungen beim eingebetteten Kohlenstoff belohnen und Höhenbeschränkungen durch Normreformen angehoben werden.

Die Nachfrage im Nicht-Wohnbau wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 7,12 % wachsen, schneller als der gesamte asiatisch-pazifische Kreuzlagenholz-Markt. Zu den Vorzeigeprojekten gehören das 12.000 m³ Kreuzlagenholz-Paket für Atlassians 40-stöckiges Sydneyer Hauptquartier und Mitsui Fudosans CASBEE-S-Büro in Tokio, die beide das Vertrauen institutioneller Investoren signalisieren. Lagerhäuser und Universitätsgebäude setzen Kreuzlagenholz ein, um frühere Mieterausbauten zu ermöglichen, wobei ein Verteilerzentrum in Melbourne 8 Wochen Bauzeit und 400.000 AUD (263.920 USD) an Haltekosten einsparte.

Geografische Analyse

China entfiel im Jahr 2025 auf 46,17 % des Volumens, unterstützt durch mindestens vier inländische Fabriken mit einer jährlichen Kapazität von jeweils über 60.000 m³ und durch die Direktive von Jiangsu vom Januar 2026, die öffentliche Projekte zur Bewertung von Kreuzlagenholz verpflichtet. Das Pilotprojekt Wuxi Haihe Yuan demonstrierte eine 40-prozentige Reduzierung von Konstruktionsstahl in einem seismischen Zone-3-Kontext und bewies damit die wirtschaftliche Tragfähigkeit für den Massenwohnungsbau. Forschung und Entwicklung zu bambusarmierten Platten könnte nach Abschluss der ISO-22156-Tests nach 2029 bis zu 200.000 m³ zusätzliche Kapazität hinzufügen.

Indien wächst bis 2031 mit einer CAGR von 7,67 %, bedingt durch das Vorzeigeprojekt in Goa und das Massivholzzentrum des IIT Roorkee, das 500 Ingenieure zertifizieren und Standards lokalisieren soll. Die Importabhängigkeit hält die Landekosten 40–50 % über dem Betonpreis und begrenzt die Nutzung auf hochwertige Wohn- und institutionelle Bauten, doch erwartete inländische Produktionsanlagen könnten diese Lücke verringern.

Japan profitiert von ausgereiften Normen und Anreizen; die Richtlinienänderung von 2024 gewährt 10 % Geschossflächenzahl-Boni für inländisches Kreuzlagenholz, und Sumitomo Forestry plant bis 2028 50 weitere Hybridapartments. ��ü���ǰ���s G-SEED schreibt EPD-zertifizierte Materialien für öffentliche Projekte vor und lenkt damit stetige Aufträge an Lieferanten mit dokumentierten CO₂-Fußabdrücken. Australien und Neuseeland nutzen die 300-Millionen-AUD-Fazilität (197,94 Millionen USD) der Clean Energy Finance Corporation, während XLam und Timberlink die Lieferzeiten auf acht Wochen verkürzen und die regionale Marktdurchdringung katalysieren.

Südostasien hinkt trotz reichlich vorhandenem Bambus und wachsendem Interesse am nachhaltigen Bauen weiterhin hinterher. Indonesiens Genehmigungsänderung im Jahr 2026 verlängerte die Zulassungsverfahren, Malaysia verfügt über keine klaren Brandprüfungsmaßstäbe, und es gibt keine inländische Produktion, was die Preise hoch und die Lieferketten dünn hält. Das 12-Millionen-USD-Pilotprojekt des ASEAN-Holzrates könnte nach 2027 lokalisiertes Bambus-Kreuzlagenholz anstoßen, doch Feuchtigkeits- und regulatorische Barrieren bleiben wesentlich.

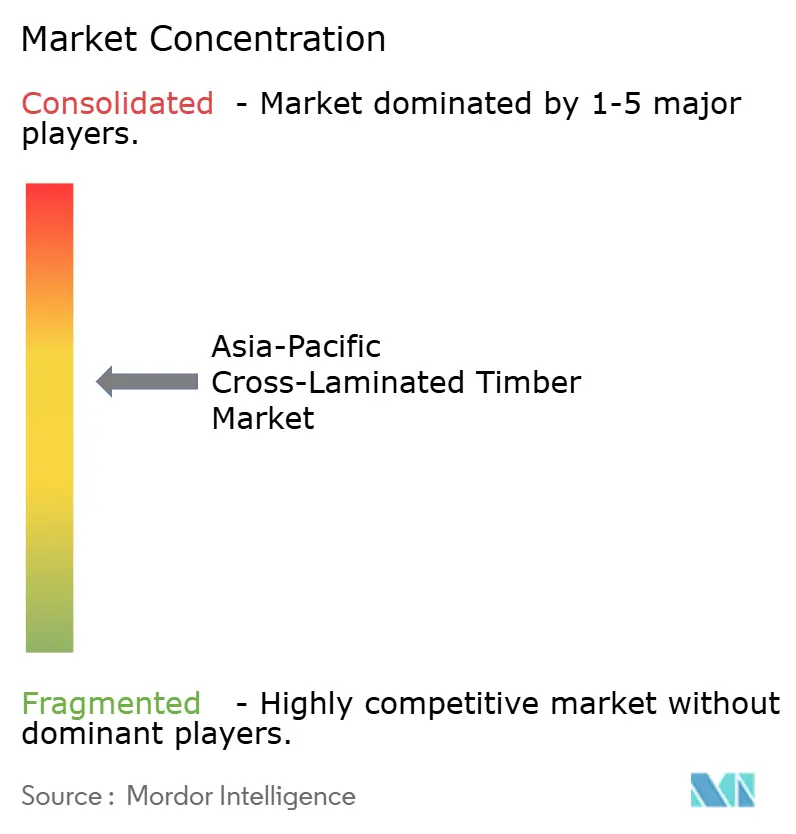

Wettbewerbslandschaft

Der asiatisch-pazifische Kreuzlagenholz-Markt ist mäßig konzentriert. Die technologische Differenzierung konzentriert sich nun auf Industrie-4.0-Automatisierung und hydrolysebeständige Klebstoffe. Pfeifer's Sägewerk in Kajaani verdoppelte im Juli 2025 seine Kapazität auf 450.000 m³ Schnittholz aus Kiefer und verwendete 970 m³ seines eigenen Kreuzlagenholzes für Werksstrukturen, um Vertrauen zu demonstrieren. Das silanmodifizierte Polyurethan des Tokioter Instituts für Technologie, obwohl noch nicht zertifiziert, signalisiert künftigen Wettbewerb auf Basis der Feuchtigkeitsleistung statt des Volumens allein. Die Wettbewerbsintensität ist daher moderat, aber steigend, da chinesische Kapazitäten skalieren und indische Marktteilnehmer nach 2028 entstehen.

Marktführer im asiatisch-pazifischen Kreuzlagenholz-Sektor

Stora Enso

Timberlink Australia & New Zealand

XLAM AUSTRALIA PTY LTD

SEIHOKU CORPORATION

Mercer International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Der Green Building Council Indonesia (GBCI) ehrte ein Forschungsteam der Universitas Gadjah Mada (UGM) in Indonesien mit dem Best Greenship Innovation Award 2025. Diese Auszeichnung würdigt den Kreuzlagenholz-Nusantara-Pavillon, eine Holzkonstruktion, die emissionsarme Bautechniken mit Holz aus lokalen Lieferanten pioniert.

- November 2025: In Nihonbashi, Tokio, schloss Mitsui Fudosan Co., Ltd. sein hybrides Holz-Stahl-Bürogebäude ab und erhielt die CASBEE-S-Zertifizierung. Das Projekt integrierte rund 2.400 m³ Kreuzlagenholz für Deckenplatten und Kerne und trug damit zum Wachstum des Kreuzlagenholz-Marktes bei.

Berichtsumfang des asiatisch-pazifischen Kreuzlagenholz-Marktes

Kreuzlagenholz (CLT) ist ein technisches Holzprodukt, das aus Brettern aus gesägtem, geleimtem und geschichtetem Holz besteht, wobei jede Schicht rechtwinklig zur nächsten ausgerichtet und dann zu Strukturplatten verleimt wird. Durch das Verbinden von Holzschichten in senkrechten Winkeln wird strukturelle Steifigkeit der Platte in beide Richtungen erzielt, ähnlich wie bei Sperrholz, jedoch mit dickeren Komponenten.

Der asiatisch-pazifische Kreuzlagenholz-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in klebstoffgebunden und mechanisch befestigt unterteilt. Nach Anwendung ist der Markt in Wohnbau und Nicht-Wohnbau (Gewerbe, Industrie/Institutionen und sonstige Anwendungen) unterteilt. Der Bericht umfasst auch die Größe und Prognosen für den Kreuzlagenholz-Markt in 6 Ländern im asiatisch-pazifischen Raum. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Kubikmeter) erstellt.

| Klebstoffgebunden |

| Mechanisch Befestigt |

| Wohnbau | |

| Nicht-Wohnbau | Gewerbe |

| Industrie / Institutionen | |

| Sonstige Anwendungen |

| China |

| Indien |

| Japan |

| ��ü���ǰ��� |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Klebstoffgebunden | |

| Mechanisch Befestigt | ||

| Nach Anwendung | Wohnbau | |

| Nicht-Wohnbau | Gewerbe | |

| Industrie / Institutionen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Kreuzlagenholz im asiatisch-pazifischen Raum?

Die Größe des asiatisch-pazifischen Kreuzlagenholz-Marktes wird voraussichtlich von 66,5 Tausend Kubikmetern im Jahr 2025 auf 69,31 Tausend Kubikmeter im Jahr 2026 steigen und bis 2031 86,03 Tausend Kubikmeter erreichen, mit einer CAGR von 4,42 % über den Zeitraum 2026–2031.

Welche Länder treiben die nächste Welle der Kreuzlagenholz-Einführung voran?

China bleibt der größte Markt, während Indien mit einer bis 2031 erwarteten CAGR von 7,67 % am schnellsten wächst.

Welche Segmente werden am meisten zum zusätzlichen Volumen beitragen?

Hybride Holz-Stahl-Nicht-Wohnbauprojekte wie Büros und Universitätsgebäude werden voraussichtlich mit einer CAGR von 7,12 % wachsen.

Welche Barrieren begrenzen die Kreuzlagenholz-Einführung in Südostasien?

Hohe Luftfeuchtigkeit, die Delamination fördert, fragmentierte Bauvorschriften, begrenzte lokale Produktion und ein Mangel an zertifizierten Monteuren verlangsamen die Marktdurchdringung.

Seite zuletzt aktualisiert am: