Ingenieurholz-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 300.05 Millionen Kubikmeter |

| Marktvolumen (2031) | 385.14 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ingenieurholz-Marktanalyse von ���ϲ�����

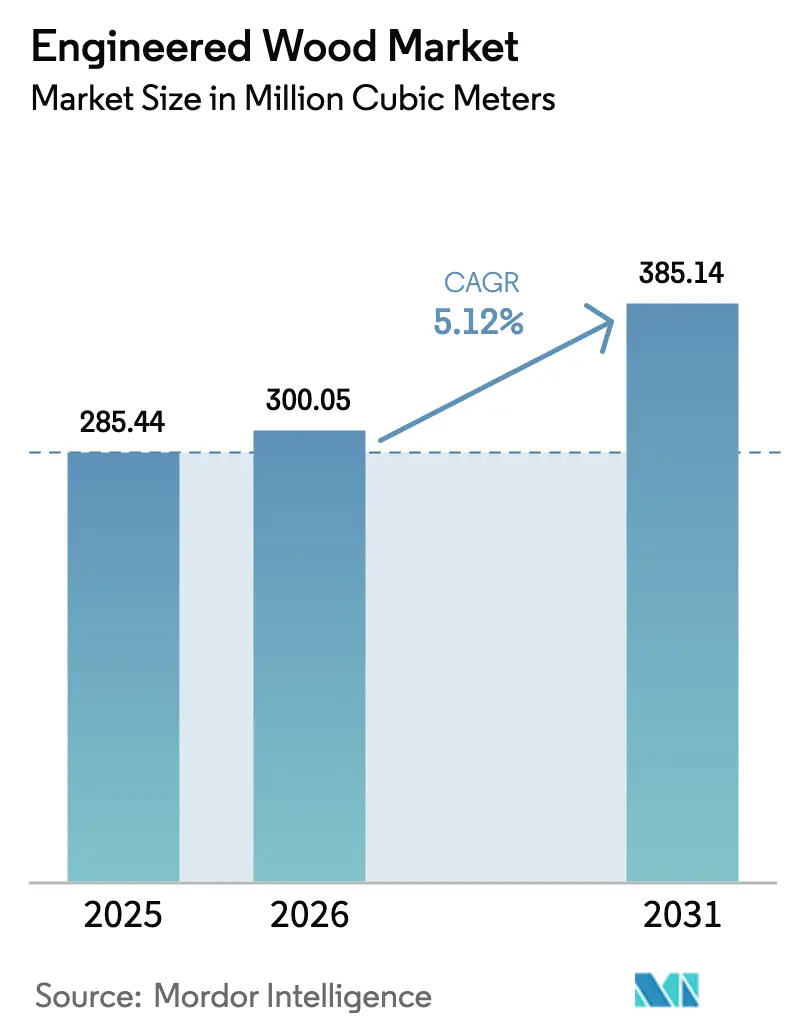

Die Größe des Ingenieurholz-Marktes wurde im Jahr 2025 auf 285,44 Millionen Kubikmeter geschätzt und soll von 300,05 Millionen Kubikmetern im Jahr 2026 auf 385,14 Millionen Kubikmeter bis 2031 wachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Die wachsende Präferenz für kohlenstoffarme Tragsysteme, der Kostenvorteil werkseitig gefertigter Komponenten sowie ausgeweitete politische Anreize zur Monetarisierung von biogenem Kohlenstoff stärken die Nachfrage. Projektentwickler in Nordamerika und Europa wechseln zunehmend von Stahl und Beton zu Massivholzkonstruktionen, während asiatisch-pazifische Regierungen Sperrholz und Oriented Strand Board (OSB) in groß angelegte Wohnbauprogramme lenken. Regulatorische Meilensteine – wie die Bestimmungen des Internationalen Baukodex 2021, die 18-stöckige Massivholzgebäude ermöglichen – haben den Zugang zu Mainstream-Finanzierungen erschlossen und Versicherungshürden gesenkt. Gleichzeitig helfen die Neuformulierung von Klebstoffen zur Einhaltung von Formaldehyd-Grenzwerten sowie die kontinuierliche Integration von Mühlenrückständen in Plattenkerne großen Herstellern, ihren Kostenvorteil gegenüber nicht konformen Werken auszubauen.

Wichtigste Erkenntnisse des Berichts

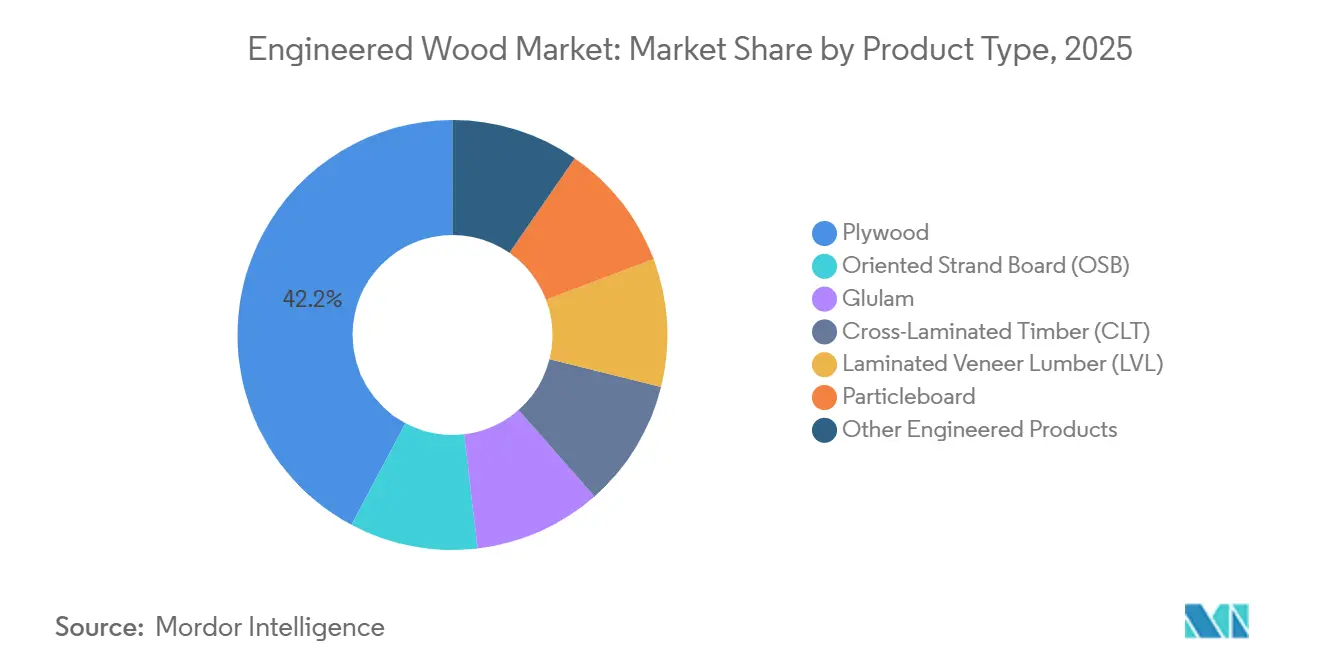

- Nach Produkttyp hielt Sperrholz im Jahr 2025 einen Marktanteil von 42,23 % am Ingenieurholz-Markt, während Brettsperrholz (CLT) mit einer CAGR von 12,45 % bis 2031 am schnellsten wächst.

- Nach Holzquelle dominierte Nadelholz im Jahr 2025 mit einem Marktanteil von 71,56 % am Ingenieurholz-Markt, während laubholzbasierte Platten bis 2031 voraussichtlich mit einer CAGR von 9,66 % wachsen werden.

- Nach Anwendung entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 65,22 % am Ingenieurholz-Marktvolumen, mit einer prognostizierten CAGR von 5,34 % bis 2031.

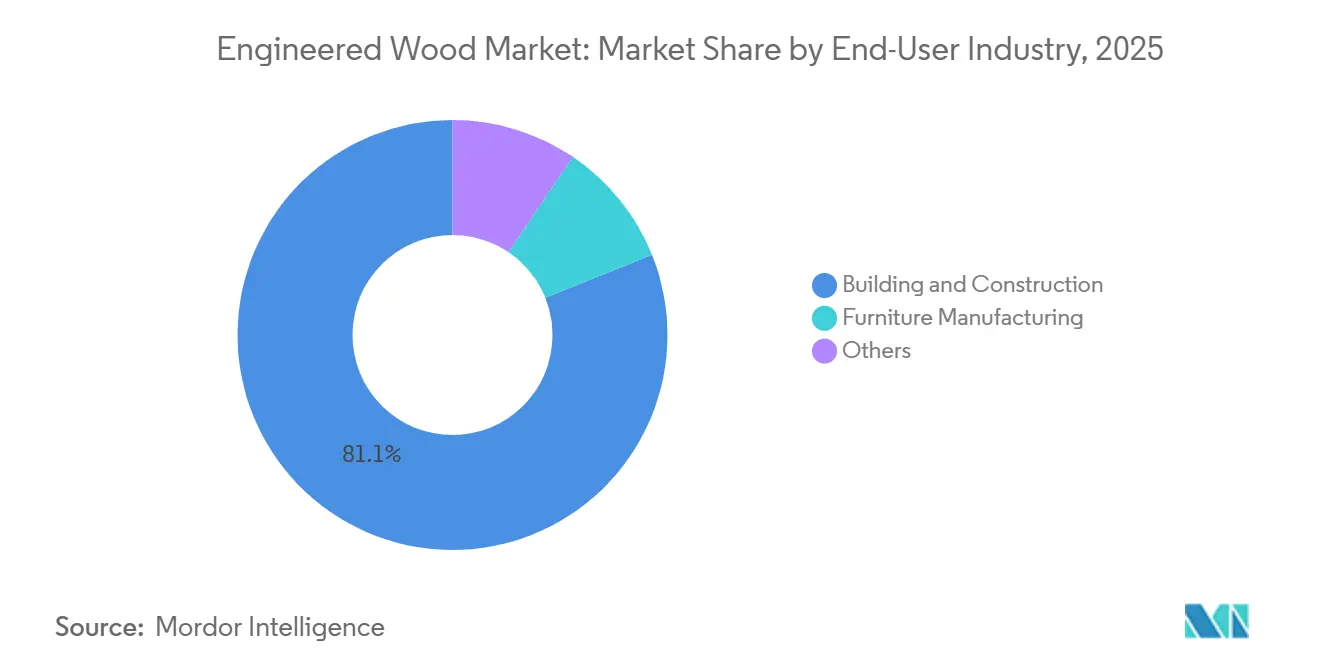

- Nach Endverbraucherbranche absorbierte Bau und Konstruktion 81,08 % des Volumens im Jahr 2025, während Möbel und Innenausbau mit einer CAGR von 8,93 % wächst, getrieben durch die Substitution von Spanplatten in Möbelqualität.

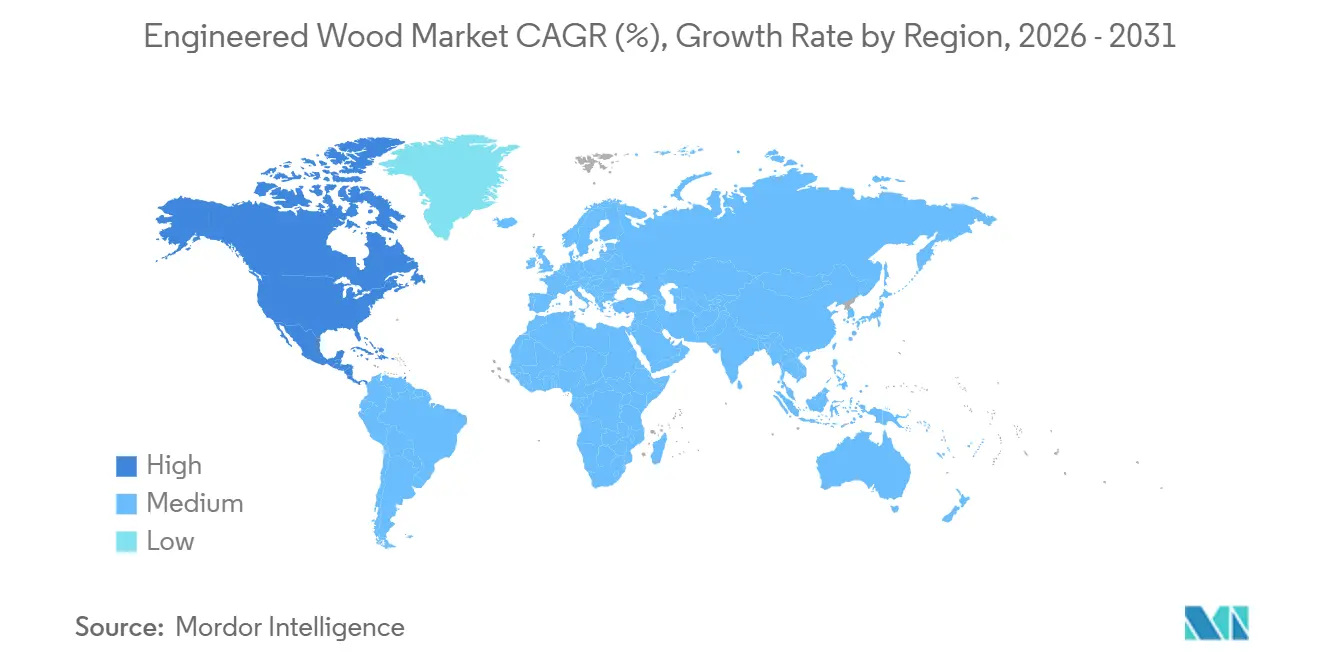

- Nach Geografie führte Asien-Pazifik mit einem Volumenanteil von 48,26 % im Jahr 2025, während Nordamerika mit einer CAGR von 6,26 % bis 2031 die am schnellsten wachsende Region ist, was die politisch getriebene Einführung von Hochholzbauten widerspiegelt.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ingenieurholz-Markt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasant steigende Akzeptanz von CLT und Massivholz | +1.4% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Vorgefertigter Sozialer Wohnungsbau in Asien | +1.2% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Grüne Baunormen und Kohlenstoffanreize | +1.0% | Global (EU, Nordamerika führend) | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz gegenüber Vollholz und Stahl | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufwertung von Reststoffen zu hochwertigen Platten | +0.5% | Nordamerika, Nordisches Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasant steigende Akzeptanz von CLT und Massivholz im mehrgeschossigen Wohnungsbau

Im Jahr 2025 ermöglichten städtische Jurisdiktionen, die die Typ-IV-Bestimmungen des Internationalen Baukodex 2021 übernommen hatten, Projekten mit bis zu 18 Stockwerken den Zugang zu Mainstream-Fremd- und Eigenkapitalfinanzierungen. Kostenmodelle zeigen Einsparungen gegenüber vorgespanntem Beton, insbesondere unter Berücksichtigung kürzerer Bauzeiten und leichterer Fundamente. Ende 2025 hatte Deutschlands Holzbauoffensive öffentliche Schulen und Krankenhäuser finanziert und dabei kürzere Errichtungszeiten im Vergleich zu Beton nachgewiesen[1]Bundesministerium für Ernährung und Landwirtschaft, "Holzbauoffensive," bmel.de. Der kanadische Nationale Baucode 2025 erhöhte die zulässige Gebäudehöhe für Massivholz im Wohnungsbau auf 12 Stockwerke, was Projekte in Vancouver und Toronto ankurbelte. Projektentwickler erkennen zunehmend die finanziellen Vorteile von Hochholzbauten und verweisen auf das Potenzial zur Senkung der Finanzierungskosten sowie zur Schaffung zusätzlicher vermietbarer Etagen innerhalb bestehender Bebauungsgrenzen.

Vorgefertigter Sozialer Wohnungsbau in Asien fördert LVL und Brettschichtholz

Bis 2025 schreibt Chinas 14. Fünfjahresplan vor, dass vorgefertigte Gebäude einen erheblichen Anteil an neuen städtischen Entwicklungen ausmachen, wobei LVL-Träger und Brettschichtholzbalken in werkseitig montierten Modulen eingesetzt werden. Indiens Pradhan Mantri Awas Yojana soll im Jahr 2025 die Nachfrage nach Sperrholz und Spanplatten ankurbeln und dabei eine Reduzierung des Vor-Ort-Arbeitsaufwands im Vergleich zu traditionellem Ziegelmauerwerk erzielen. Im Jahr 2025 vergab Vietnam Aufträge für Sozialwohnungseinheiten und schrieb dabei die Verwendung von malaysischem Kautschukholz-LVL vor, um eine Kostenobergrenze einzuhalten. Modulhersteller, die die Plattenproduktion integriert haben, sichern sich nun einen Teil des regionalen Volumens für Sperrholz und LVL, schützen ihre Lieferketten vor Rohstoffschwankungen und erzielen zusätzliche Margen.

Grüne Baunormen und Kohlenstoffgutschrift-Anreize

Ab 2025 schreibt die Richtlinie der Europäischen Union zur Gesamtenergieeffizienz von Gebäuden vor, dass alle Neubauten bis 2030 emissionsfrei sein müssen. Die Richtlinie fördert zudem subtil den Einsatz von Materialien mit geringem eingebettetem Kohlenstoff, wie Ingenieurholz. In den USA erkennt Abschnitt 45Q nun dauerhaftes Holz als gespeicherten Kohlenstoff an und gewährt eine entsprechende Steuergutschrift. Dieser Schritt verbessert die Projektökonomie. Australiens Nationaler Baucode 2025 hat unterdessen Lebenszykluskohlenstoffbudgets festgelegt, die große Projekte in Richtung Holz-Hybrid-Lösungen lenken. Infolgedessen priorisieren Architekten und Ingenieure nun Holz und setzen Stahl und Beton nur in spezifischen Szenarien ein, die durch Brandschutz- oder Spannweitenanforderungen vorgegeben sind.

Kosteneffizienz gegenüber Vollholz und Stahl

LVL und Brettschichtholz ermöglichen durch präzise Lastanpassung eine Reduzierung des Materialeinsatzes im Vergleich zu Schnittholz und adressieren damit Überdimensionierungen. Die Kosten für Stahlrahmenkonstruktionen sind gestiegen, während die Nadelholzpreise gesunken sind, was den relativen Vorteil von Holz verstärkt. CLT-Deckenplatten sind leichter als vorgespannte Betondecken und ermöglichen es Projektentwicklern, innerhalb desselben Fundamentrahmens zusätzliche Stockwerke hinzuzufügen – ein erheblicher Mehrwert in belebten US-amerikanischen Ballungsräumen. Auch die adaptive Wiedernutzung von Bestandsgebäuden profitiert: Leichte CLT-Zwischengeschosse können Lastgrenzen einhalten, die von Beton überschritten würden, und schaffen so Wachstumschancen für Ingenieurholz in den Renovierungsmärkten Nordamerikas und Europas.

Analyse der Hemmnisauswirkung

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Formaldehyd-/VOC-Vorschriften | -0.7% | Kalifornien, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Holzpreisen und Logistik | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Versicherungsprämien für hohe Massivholzgebäude | -0.4% | Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfung der Formaldehyd-/VOC-Emissionsvorschriften

Californias CARB Phase 2 und der US-amerikanische TSCA Titel VI haben einen Formaldehyd-Grenzwert von 0,09 ppm für Sperrholz festgelegt[2]US-Umweltschutzbehörde, "TSCA Titel VI Formaldehydregel," epa.gov. Diese Regulierung drängt Hersteller zur Verwendung von Phenol-Formaldehyd- oder biobasierten Harzen, was die Rohstoffkosten erhöht. Die Chemikalienstrategie der EU für Nachhaltigkeit zielt darauf ab, Formaldehyd bis 2027 als Kategorie-1B-Karzinogen einzustufen. Dieser Schritt könnte Nachrüstungsausgaben im gesamten europäischen Plattensektor erforderlich machen. Im April 2025 verschärfte Japan die Innenraum-Formaldehydgrenzwerte auf 0,08 ppm. Dies macht herkömmliche MDF faktisch unbrauchbar, sofern Hersteller nicht auf formaldehydfreie Bindemittel umstellen. Kleinere Werke, die nicht in Harzaufrüstungen investieren können, kämpfen unterdessen mit schrumpfenden Margen und zunehmendem Konsolidierungsdruck.

Volatilität bei Holzpreisen und Logistik

Die Stumpage-Preise für südliche Gelbkiefer schwankten zwischen dem ersten Quartal 2024 und dem vierten Quartal 2025 erheblich. Diese Volatilität zwang Werke dazu, Holzstämme über längere Zeiträume zu bevorraten, was ihr Betriebskapital band und die Finanzierungskosten erhöhte. Gleichzeitig ließen Umleitungen im Roten Meer die Containerraten zwischen Südostasien und Europa steigen, was die Landekosten für Sperrholz erhöhte. Darüber hinaus verursachten Staus im kanadischen Schienennetz Verzögerungen bei Holzlieferungen, was die Margen weiter belastete. Als Reaktion auf diese Herausforderungen haben Branchenriesen vertikale Integration und mehrjährige Faserverträge als wesentliche Absicherungsstrategien eingeführt.

Segmentanalyse

Nach Produkttyp: CLT führt bei Innovationen, Sperrholz dominiert das Volumen

Sperrholz hatte im Jahr 2025 einen Marktanteil von 42,23 % am Ingenieurholz-Markt und dominierte die Wandbeplankung und Schalung im Wohnungsbau in kostensensiblen Regionen. CLT wächst mit einer CAGR von 12,45 % auf der Grundlage der Nachfrage nach mehrgeschossigem Wohn- und Institutionsbau in Nordamerika und Europa, unterstützt durch Kohlenstoffgutschriften im Rahmen des Inflation Reduction Act. Im Jahr 2025 griffen Bauunternehmen im US-amerikanischen Süden und in den kanadischen Prärien auf Oriented Strand Board (OSB) für Dach- und Wandsubstrate zurück und erhöhten dessen Kapazitätsauslastung. In kanadischen Arenen demonstrierten Brettschichtholzbalken, die für weitgespannte Anwendungen bevorzugt werden, einen geringeren eingebetteten Kohlenstoff im Vergleich zu Stahlfachwerken.

Der Ingenieurholz-Markt erlebt eine Spaltung: Premiumprodukte wie CLT und LVL konzentrieren sich auf städtische Nachverdichtungsprojekte, bei denen Geschwindigkeit und ESG-Kennzahlen höhere Preise erzielen. Im Gegensatz dazu konkurrieren Massensperrholz und OSB in den Wohnungsmärkten der Schwellenländer über den Preis. Spanplatten und MDF dominieren weiterhin den Möbelsektor, wobei europäische Hersteller angesichts der Vorschriften von 2027 präventiv auf formaldehydfreie Bindemittel umstellen. I-Träger und Strukturverbundholz gewinnen in vorgefertigten Dach- und Bodenkassetten an Bedeutung und reduzieren den Vor-Ort-Arbeitsaufwand. Dieser Trend verdeutlicht die Spaltung des Ingenieurholz-Marktes: hochmargige Ingenieurlösungen gegenüber volumengetriebenen Platten.

Nach Holzquelle: Nadelholzdominanz verdeckt den tropischen Aufschwung von Laubholz

Nadelholzeinsatzstoffe machten im Jahr 2025 71,56 % des Volumens aus, hauptsächlich geliefert durch nordamerikanische Fichten-Kiefern-Tannen- und nordische Fichtenströme, die OSB-, CLT- und Brettschichtholzlinien versorgen. Laubholzplatten wachsen bis 2031 mit einer CAGR von 9,66 %, da indonesische und malaysische Werke tropisches Sperrholz für Infrastrukturprojekte im Nahen Osten exportieren und europäische Käufer Aufpreise für Birken-Möbelsubstrate zahlen. Im Jahr 2025 steigerte China seine Importe tropischer Laubholzstämme gegenüber dem Vorjahr, hauptsächlich zur Versorgung seiner Küstensperrholzwerke. Zertifizierungen von FSC und PEFC erzielen nun Preisaufschläge und positionieren Rückverfolgbarkeit als entscheidenden Vorteil bei der öffentlichen Beschaffung.

In Südostasien beginnt tropisches Laubholz-LVL, insbesondere Kautschukholz, massives Teakholz bei Möbelexporten in Richtung Nordamerika und Europa zu verdrängen. Gleichzeitig erfreut sich birkenfurniertes Sperrholz im Designermöbelmarkt eines Aufpreises, was ein Gleichgewicht zwischen Massennadelholzplatten und den lukrativeren Laubholzprodukten schafft. Angesichts wachsender Umweltprüfungen wird die Fähigkeit, die Legalität zu verifizieren und eine Drittpartei-Zertifizierung zu sichern, für den Zugang zu den lukrativen europäischen und nordamerikanischen Märkten entscheidend.

Nach Anwendung: Wohnbauvolumen trifft auf Nicht-Wohnbaumarge

Wohnbauprojekte absorbierten 65,22 % der Ingenieurholznachfrage im Jahr 2025 und sollen mit einer CAGR von 5,34 % wachsen, gestützt durch asiatisch-pazifische Wohnbauinitiativen und nordamerikanische Einfamilienhausstarts. Nicht-Wohnbauanwendungen – Schulen, Krankenhäuser und Bürogebäude – expandieren ebenfalls, beflügelt durch institutionelle ESG-Mandate, die Einsparungen beim eingebetteten Kohlenstoff belohnen. CLT-Deckenplatten mit deutlich geringerem eingebettetem Kohlenstoff als ihre Betonpendants entsprechen dem 2030-Commitment des American Institute of Architects, einem Versprechen, das von zahlreichen Mitgliedsunternehmen übernommen wurde.

Nicht-Wohnbauprojekte erzielen höhere Fertigungsmargen als der Massenwohnungsbau, dank der Aufschläge für Design-Assist-Dienstleistungen und maßgefertigte Plattenabmessungen. Holzbauinitiativen zeigten, dass CLT-Schulen und -Krankenhäuser schnellere Bauzeiten und niedrigere Lebenszykluskosten aufwiesen. Dieses attraktive Margenprofil veranlasst integrierte Hersteller wie Stora Enso, sich stärker auf kommerzielle Projekte zu konzentrieren, auch wenn der Wohnungssektor weiterhin den Werksdurchsatz stützt.

Nach Endverbraucherbranche: Bau als Anker, Möbel als Wachstumstreiber

Bau und Konstruktion machten im Jahr 2025 81,08 % des Volumens aus, einschließlich Rahmenbau, Decking und Schalung. Möbel und Innenausbau wächst mit einer CAGR von 8,93 %, da europäische und nordamerikanische Küchenmöbelhersteller Spanplatten und MDF durch Vollholz ersetzen, um Kosten- und Nachhaltigkeitsziele zu erreichen. Im Jahr 2024 gab IKEA bekannt, dass Ingenieurholz einen erheblichen Anteil seines gesamten Holzverbrauchs ausmacht – eine Steigerung über zwei Jahre. Das Unternehmen ist auf dem Weg, bis 2030 sein gesamtes Holz aus recycelten oder FSC-zertifizierten Quellen zu beziehen.

Die Möbelnachfrage wirkt als zyklischer Puffer: Während der Neuwohnungsbau nachlassen kann, helfen Renovierungs- und Gewerbeauffrischungszyklen, den Plattenverbrauch aufrechtzuerhalten. Chinesische Hersteller, die sich auf den Export konzentrieren, verkauften Möbel mit Kautschukholzkernen, die einen nennenswerten Anteil ihrer Einsatzstoffe ausmachten. Der Ingenieurholz-Markt diversifiziert sich nicht nur bei Möbeln, sondern auch in Nischenbereichen wie Verpackung, Wohnwagen und Freizeitausrüstung. Beispielsweise reduzieren Birkensperrholz-Bodenplatten in Wohnwagen das Gewicht und verbessern die Kraftstoffeffizienz.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 48,26 % am Ingenieurholz-Marktvolumen, verankert durch Chinas Vorfabrikationsmandat und Indiens Rollout des erschwinglichen Wohnungsbaus. Südostasiatische Exporteure lieferten im Jahr 2025 Sperrholz und Kautschukholzplatten, hauptsächlich in den Nahen Osten und nach Nordamerika. Strengere Innenluftstandards in Japan führten zu einem Anstieg der Plattenpreise, da inländische Werke schnell auf formaldehydfreie Technologie umstellten. ��ü���ǰ��� stellte unterdessen Mittel bereit, um öffentliche Gebäude mit kohlenstoffarmen Materialien nachzurüsten, und lenkte Aufträge für Schulrenovierungen auf CLT.

Nordamerika ist der am schnellsten wachsende Ingenieurholz-Markt mit einer CAGR von 6,26 % bis 2031. Bis Mitte 2025 hatten viele Städte in den USA die Typ-IV-Massivholzbestimmungen übernommen und damit eine robuste Nachfragepipeline für CLT und Brettschichtholz geschaffen. In Kanada erlauben aktualisierte Bauvorschriften nun höhere Gebäude, und in Mexiko unterstützte INFONAVIT im Jahr 2025 Holzplatteneinheiten zu erschwinglichen Preisen.

Europas Führungsposition im Ingenieurholz-Markt ist fest in nordischen Lieferketten verwurzelt. Deutschland meldete schnellere Bauzeiten bei öffentlichen Projekten mit CLT, und die EU-Bauproduktenverordnung 2025 schreibt Umweltproduktdeklarationen für Konstruktionsholz vor. Der britische Future Homes Standard, der 2026 in Kraft treten soll, wird kohlenstoffarmen Wohnungsbau vorschreiben und damit Holzrahmensystemen einen Vorteil verschaffen. In ��ü�岹��������첹 war Brasiliens Verbrauch von Sperrholz und OSB im Jahr 2025 erheblich, und in Saudi-Arabien sah das NEOM-Projekt im Rahmen der Vision 2030 Holz für Gebäude vor.

Wettbewerbslandschaft

Der Ingenieurholz-Markt ist mäßig fragmentiert. In Nordamerika und Europa ermöglichen hybride Massivholzsysteme, die CLT-Deckenplatten mit Stahlkernen kombinieren, Projektentwicklern, die 18-Stockwerk-Höhengrenze zu überschreiten und gleichzeitig von reduziertem eingebettetem Kohlenstoff zu profitieren. Spezialisierte Fertigungsbetriebe sichern sich architektonisch anspruchsvolle Projekte durch gebündelte Design-Assist-Dienstleistungen und pünktliche Logistik, was zu beeindruckenden Bruttomargen führt. Gleichzeitig positionieren sich neue Marktteilnehmer im Bioverbundbereich, die Holzfasern mit Hanfschäben kombinieren, strategisch für Projekte, bei denen das Kohlenstoffgewicht entscheidend ist. Dieser Schritt deutet auf eine potenzielle Verschiebung in der Segmentierung hin, die über traditionelle Holzarten hinausgeht.

Führende Unternehmen der Ingenieurholz-Branche

Weyerhaeuser Company

West Fraser Timber Co.

Louisiana-Pacific Corporation

Stora Enso

Binderholz GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Kronoplus Limited (Kronospan) eröffnete ein OSB-Werk im Wert von 200 Millionen EUR (228 Millionen USD) in Rivne, Ukraine. Die Anlage fügt eine jährliche Kapazität von 700.000 m³ hinzu und signalisiert erneutes Investorenvertrauen in die osteuropäische Plattenproduktion trotz geopolitischer Gegenwinds.

- November 2024: Weyerhaeuser verpflichtete sich zu einer Investition von 500 Millionen USD für den Bau einer neuen TimberStrand-Anlage in Arkansas, die für den Betrieb im Jahr 2027 geplant ist. Das Werk wird die TimberStrand-Kapazität des Unternehmens verdoppeln und spiegelt die Erwartungen einer anhaltenden Nachfrage nach strangbasiertem Konstruktionsholz wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert den Markt für Ingenieurholz als alle Verbundholzprodukte, wie Sperrholz, Oriented Strand Board, Furnierschichtholz, Brettsperrholz, Brettschichtholz, mitteldichte Faserplatten und Spanplatten, die durch Verkleben von Holzspänen, -fasern oder -furnieren mit Klebstoffen hergestellt werden, um maßhaltige Platten und Träger zu erzeugen, die in der Bau-, Möbel-, Bodenbelag- und Verpackungsindustrie eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Massivschnittholz, Holz-Kunststoff-Verbundwerkstoffe und unbehandeltes Konstruktionsholz liegen außerhalb unseres bewerteten Universums.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Sperrholz

- Oriented Strand Board (OSB)

- Brettschichtholz

- Brettsperrholz (CLT)

- Furnierschichtholz (LVL)

- Spanplatte

- Andere Ingenieurholzprodukte

- Nach Holzquelle

- Nadelholz

- Laubholz

- Nach Anwendung

- Wohnbau

- Nicht-Wohnbau

- Nach Endverbraucherbranche

- Bau und Konstruktion

- ��ö������������ٱ�����ܲԲ�

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- ��ü�����

- Russland

- Nordische Länder

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Kolumbien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ä�����ٱ��

- Nigeria

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir ergänzen die Schreibtischarbeit durch strukturierte Interviews und E-Umfragen mit Plattenherstellern, Klebstofflieferanten, Holzgroßhändlern, Architekten und Massivholz-Auftragnehmern in der Asien-Pazifik-Region, Nordamerika, Europa und aufstrebenden afrikanischen Zentren. Diese Gespräche validieren Auslastungsraten, benchmarken durchschnittliche Verkaufspreise und testen die in der Sekundärforschung identifizierten Nachfragetreiber auf Belastbarkeit.

Schreibtischforschung

Unsere Analysten beginnen mit globalen Produktions-, Handels- und Preisdatensätzen aus erstklassigen öffentlichen Quellen wie FAOSTAT, UNECE-Berichten des Timber Committee, Eurostat COMEXT, der Baugenehmigungserhebung des U.S. Census Bureau und ITTO-Handelsstatistiken. Diese bilden die Grundlage für Angebotströme und Verbrauchsnäherungswerte. Unternehmensberichte, Investorenpräsentationen, Patentauszüge und seriöse Pressemitteilungen werden nach Kapazitätsverschiebungen, Werksauslastung und Technologieübernahme ausgewertet. Bei Bedarf greifen wir auf D&B Hoovers zurück, um Umsatzaufteilungen und Kostenstrukturen von Privatunternehmen zu ermitteln. Die Liste der Schreibtischquellen ist illustrativ und nicht erschöpfend; viele weitere Materialien stützen jeden von uns zitierten Datenpunkt.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Modell wandelt die Produktion auf Länderebene zuzüglich der Nettoimporte in scheinbare Verbrauchspools um, die anschließend mit Wohnungsbaugenehmigungen, fertiggestellten gewerblichen Nutzflächen und dem Möbelausstoß abgeglichen werden. Die Ergebnisse werden mit selektiven Bottom-up-Schätzungen gegengeprüft, indem gemeldete Lieferungen von Stichprobenproduzenten zusammengeführt und durchschnittliche Ab-Werk-Preise zur Feinabstimmung der Gesamtwerte angewendet werden. Zu den wichtigsten Variablen zählen Wohnbaugenehmigungen, der globale Nadelholzpreisindex, die Bruttoanlageinvestitionen, Klebstoffkostentrends und die Einführung von Massivholzbauvorschriften. Eine multivariate Regression in Verbindung mit Szenarioanalysen projiziert jeden Treiber in die Zukunft, während ein Expertenkonsens die Elastizitätsannahmen verfeinert und Datenlücken schließt, wo die Datenlage dünn ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzschwellenwerte lösen Neuberechnungen aus, und Anomalien werden mit den Quellen erneut überprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie politischen Veränderungen, großen Werksschließungen oder makroökonomischen Schocks. Vor der Veröffentlichung führt ein Analyst einen abschließenden Durchgang durch, damit die Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Ingenieurholz-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen Wert- und Volumenmetriken vermischen, unterschiedliche Holzplatten bündeln und uneinheitliche Aktualisierungsraten anwenden. Unsere disziplinierte Abgrenzung, Metrikkonsistenz und jährliche Neukalibrierung halten unsere Basislinie zuverlässig für Planer, die Klarheit suchen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 285,19 Millionen m³ (2024) | ���ϲ����� | - |

| USD 301 Milliarden (2024) | Global Consultancy A | Verwendet Wertmetrik, breitere Einbeziehung von Massivholz und Holz-Kunststoff-Verbundwerkstoffen |

| USD 268,7 Milliarden (2024) | Industry Association B | Stützt sich auf Herstellerumfragen, ohne Handelsströme oder informelle Produktion abzugleichen |

Der Vergleich zeigt, wie die Wahl der Metrik, die Breite des Geltungsbereichs und die Datentriangulation erhebliche Abweichungen erzeugen. Indem ���ϲ����� Schätzungen auf harmonisierten Produktionsstatistiken, validierten Preisspannen und einem transparenten Aktualisierungsrhythmus gründet, liefert ���ϲ����� eine ausgewogene, nachvollziehbare Basislinie, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Ingenieurholz-Markt im Jahr 2031 sein?

Die Größe des Ingenieurholz-Marktes wird bis 2031 voraussichtlich 385,14 Millionen Kubikmeter erreichen und dabei ausgehend von 300,05 Millionen Kubikmetern im Jahr 2026 mit einer CAGR von 5,12 % wachsen.

Welches Ingenieurholzprodukt wächst am schnellsten?

Brettsperrholz führt mit einer CAGR von 12,45 % bis 2031, da sich die Massivholzbauvorschriften ausweiten.

Warum ist Nordamerika die am schnellsten wachsende Region?

Die Übernahme des Internationalen Baukodex 2021 durch die Bundesstaaten und bundesstaatliche Kohlenstoffanreize treiben eine regionale CAGR von 6,26 % an.

Wie mindern Werke Rohstoffpreisschwankungen?

Große Hersteller sichern mehrjährige Faserverträge ab, integrieren Forstflächen und investieren in digitale Ertragsoptimierung, um Volatilität abzusichern.

Seite zuletzt aktualisiert am: