Größe und Marktanteil des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste (CEP)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

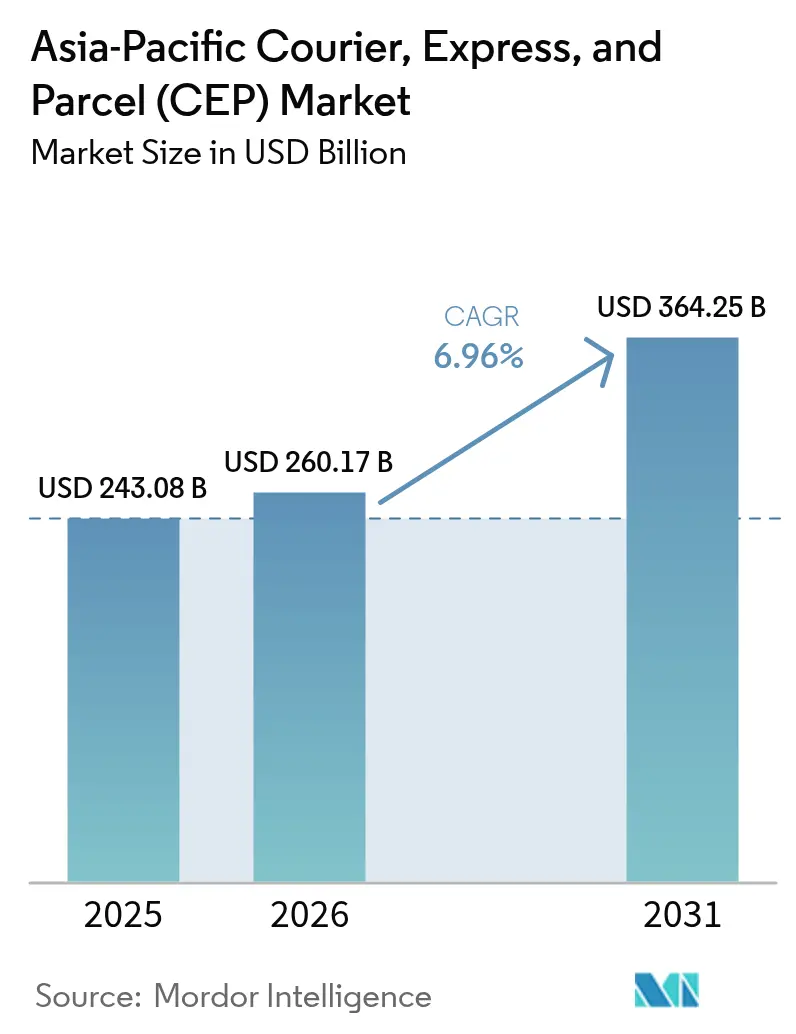

| Marktgröße im Basisjahr (2025) | 243.08 Milliarden US-Dollar |

| Marktgröße (2026) | 260.17 Milliarden US-Dollar |

| Marktgröße (2031) | 364.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste (CEP) von ���ϲ�����

Die Größe des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste wird voraussichtlich von 243,08 Milliarden USD im Jahr 2025 auf 260,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 364,25 Milliarden USD bei einer CAGR von 6,96 % über den Zeitraum 2026–2031 erreichen.

Die städtischen Konsummuster verschieben sich hin zu einer Erfüllung in weniger als zwei Stunden, und Instant-Commerce-Plattformen prägen nun das Netzwerkdesign in den Tier-1-Städten der Region. Hyperlokale Nano-Depots, die innerhalb von 3 Kilometern von Nachfrageclustern positioniert sind, verkürzen die Abstände auf der letzten Meile und liefern Dichtevorteile, die steigende Arbeitskosten ausgleichen. Harmonisierte Zolltarifpläne, die im Rahmen von RCEP und CPTPP eingeführt wurden, haben die grenzüberschreitende Dokumentation um 35 % reduziert und die Zollabfertigungszeiten für Pakete mit niedrigem Wert von 48 Stunden auf 6 Stunden verbessert. Gleichzeitig reduzieren Elektrofahrzeugflotten und automatisierte Sortierhubs die Lieferkosten pro Kilometer in Pilotkorridoren um 22 %, was signalisiert, dass die Technologieübernahme und nicht die Flottengröße die künftige Wettbewerbspositionierung bestimmen wird.

Wichtigste Erkenntnisse des Berichts

- Nach Ziel führten Inlandspakete im Jahr 2025 mit einem Umsatzanteil von 65,3 %, während internationale Ströme bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen werden.

- Nach Liefergeschwindigkeit entfielen Nicht-Express-Dienste im Jahr 2025 auf 59,57 % des Marktanteils des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste, und der Expressversand schreitet bis 2031 mit einer CAGR von 8,22 % voran.

- Nach Geschäftsmodell hielten B2C-Sendungen im Jahr 2025 einen Anteil von 53,45 % am Marktanteil des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste, während die C2C-Logistik voraussichtlich mit einer CAGR von 8,4 % über den Zeitraum 2026–2031 wachsen wird.

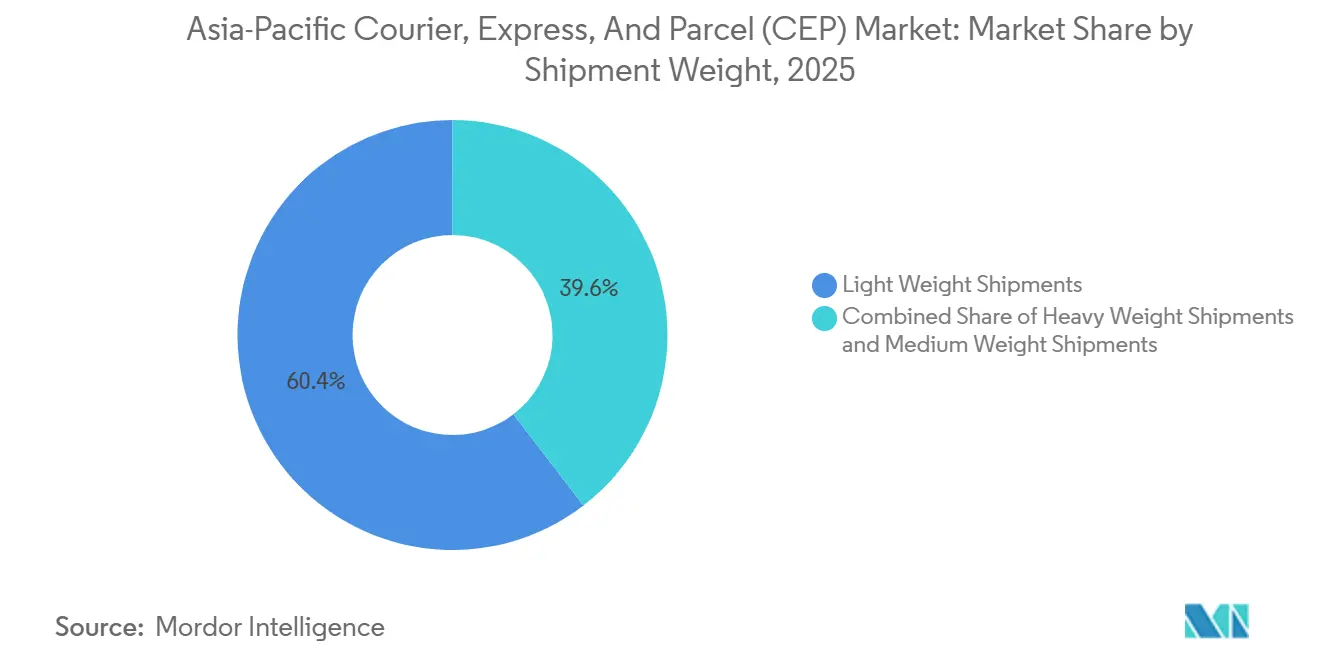

- Nach Sendungsgewicht dominierten leichte Pakete im Jahr 2025 mit einem Anteil von 60,42 %, und schwere Pakete werden voraussichtlich bis 2031 mit einer CAGR von 8,53 % zunehmen.

- Nach Transportmittel führten ���ٰ���ß��ndienste im Jahr 2025 mit einem Marktanteil von 50,02 %, während Luftfracht für eine CAGR von 7,62 % im Zeitraum 2026–2031 positioniert ist.

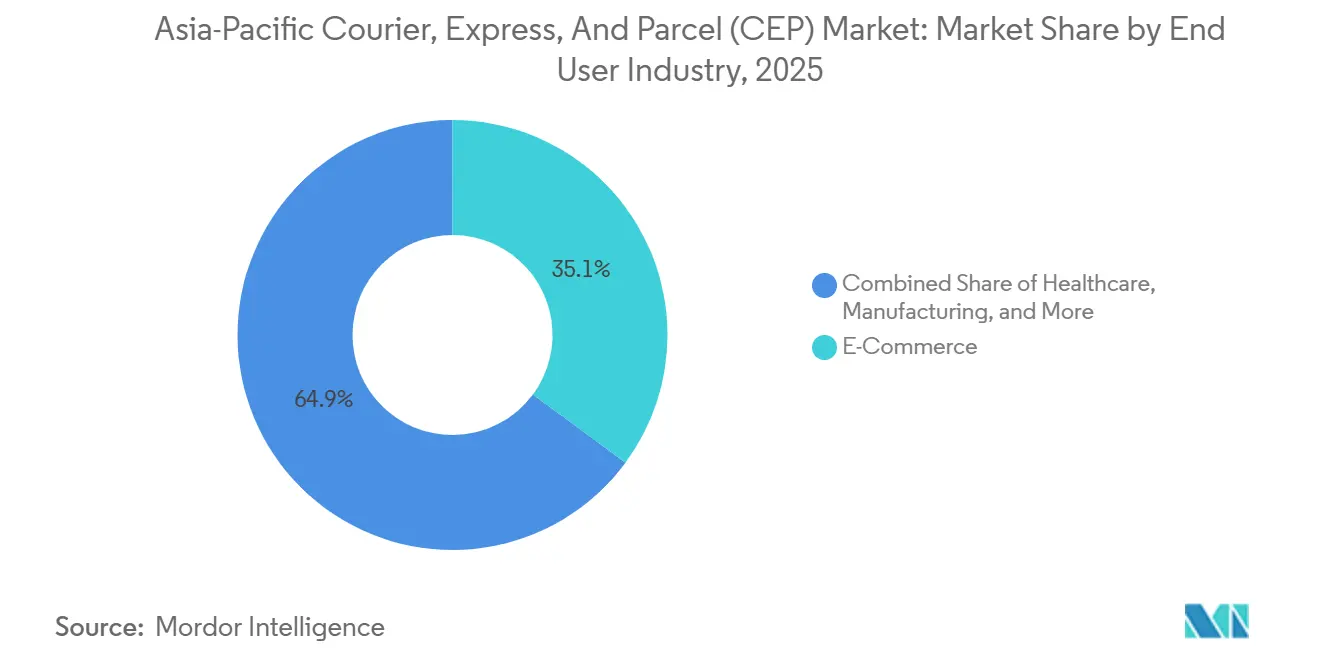

- Nach Endnutzer generierte der E-Commerce im Jahr 2025 35,12 % der Nachfrage, und die Gesundheitslogistik ist auf dem Weg zu einer CAGR von 8,82 % bis 2031.

- Nach Land behielt China im Jahr 2025 einen Marktanteil von 54,44 %, während Indien zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,58 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste (CEP)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Instant-Commerce-Plattformen, die die Paketintensität steigern | +2.3% | Städtische Zentren in China, Indien und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Harmonisierte Zollcodes im Rahmen der nächsten Generation regionaler Handelsabkommen, die grenzüberschreitende Ströme erleichtern | +1.6% | RCEP- und CPTPP-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte multimodale Korridore, die die Transitzeiten im Hinterland verkürzen | +1.2% | Chinas Neue Seidenstraße, Indiens Gati Shakti, ASEAN-Konnektivitätszonen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach temperaturgesteuerter Logistik für Biologika und Nahrungsergänzungsmittel | +0.9% | Gesundheitszentren in Japan, Australien und Singapur | Mittelfristig (2–4 Jahre) |

| KI-gestützte Disposition und Lastverteilung zur Steigerung der Netzwerkauslastung | +0.7% | Technologieführende Märkte: China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Ausbau hyperlokaler Nano-Depots für Lieferungen in weniger als zwei Stunden | +0.5% | Ballungsräume im gesamten Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung von Instant-Commerce-Plattformen, die die Paketintensität steigern

Zehn-Minuten-Lieferversprechen veranlassen Betreiber dazu, Bestände innerhalb eines Radius von 2–3 Kilometern um dichte Konsumzonen herum zu lagern, anstatt in peripheren Mega-Hubs. Indiens Quick-Commerce-Anbieter verarbeiteten im Jahr 2025 1,2 Milliarden Bestellungen, was 18 % des gesamten E-Commerce-Volumens entspricht – nur drei Jahre nach dem Start. In chinesischen Tier-1-Städten stieg die Paketintensität pro Haushalt im Jahr 2025 auf 4,7 Sendungen pro Monat, was dem Doppelten des Niveaus von 2020 entspricht, und drückte die Kosten auf der letzten Meile auf den belebtesten Korridoren auf 0,40 USD pro Paket. Nano-Depots von 46–93 Quadratmetern bieten die erforderliche Nähe für 15-Minuten-Fenster, erhöhen jedoch die Fixkosten und gefährden die Rentabilität für Neueinsteiger, die noch auf Rabatte angewiesen sind. Trotz negativer Deckungsbeiträge von 8 % subventionieren Plattformen weiterhin Lieferungen, um Marktanteile zu sichern, und zwingen traditionelle Spediteure dazu, gleichwertige Schnellerfüllungsformate zu entwickeln. Der Trend erhöht den Basisstandard für städtische Serviceerwartungen im gesamten Asien-Pazifik-Markt für Kurier-, Express- und Paketdienste[1]„Fortschritte bei der Tarifharmonisierung unter RCEP,” ASEAN-Sekretariat, asean.org .

Harmonisierte Zollcodes im Rahmen der nächsten Generation regionaler Handelsabkommen erleichtern grenzüberschreitende Ströme

Die Zollbestimmungen von RCEP und CPTPP reduzierten die Dokumentenanforderungen für Pakete mit einem Wert unter 200 USD, verkürzten die Abfertigungszeiten auf 6 Stunden und ermöglichten es, dass 92 % der Sendungen mit niedrigem Wert ohne Inspektion passieren konnten. Chinesische Verkäufer, die nach Südostasien versenden, erzielten im Jahr 2025 durchschnittliche Kosteneinsparungen von 28 %, als vereinfachte Zollberechnungen griffen. Das ASEAN-Einheitsfenster verarbeitete im Jahr 2025 45 Millionen Erklärungen, was fast dem Vierfachen des Durchsatzes von 2023 entspricht. Obwohl Indonesien und die Philippinen bei der technischen Integration zurückliegen, katalysieren einheitlichere Zölle und digitalisierte Formulare das grenzüberschreitende B2C-Wachstum, das die Inlandssegmente übertrifft. Expressanbieter mit integrierten Zollabwicklungssystemen bieten nun garantierte Zwei-Tage-Lieferungen zwischen Shanghai und Kuala Lumpur an, gegenüber vier Tagen im Jahr 2023, was die adressierbare Basis für kleine und mittlere Exporteure erweitert[2]„Maßnahmen zur Handelserleichterung im Asien-Pazifik-Raum 2025,” Weltzollorganisation, wcoomd.org .

Staatlich geförderte multimodale Korridore verkürzen die Transitzeiten im Hinterland

Infrastruktur-Megaprojekte zeichnen die Frachtgeografie neu. Chinas Neue-Seidenstraße-Initiative schloss im Jahr 2025 12.000 Kilometer dedizierter Gütereisenbahnstrecken ab und verkürzte die Transitzeiten im Inland um 40 % im Vergleich zu herkömmlichen Netzen. Indiens Gati-Shakti-Plan koordinierte 16 Ministerien, um die durchschnittlichen zwischenstaatlichen Frachtreisen von 5,2 Tagen auf 3,8 Tage zu verkürzen. Die wirtschaftlichen Korridore der ASEAN reduzierten die LKW-Fahrzeit von Bangkok nach Danang durch harmonisierte Grenzkontrollen von 72 Stunden auf 48 Stunden. Niedrigere Transportkosten und schnellere Routen verbessern die Servicezuverlässigkeit für private Spediteure und erhöhen die Markteintrittsbarrieren für Unternehmen, die keine multimodalen Vermögenswerte nutzen können. Digitale Frachtbörsen legen nun Echtzeit-Tracking über diese Korridore, senken die Leerfahrtenquoten auf 22 % und schließen die Auslastungslücke zwischen globalen Integratoren und regionalen Spezialisten.

Steigende Nachfrage nach temperaturgesteuerter Logistik für Biologika und Nahrungsergänzungsmittel

Biologische Therapien und probiotische Nahrungsergänzungsmittel erfordern eine kontinuierliche Temperaturüberwachung innerhalb von ±2 °C-Schwellenwerten, was eine spezialisierte Logistiknische schafft, in der die Premiumpreise im Durchschnitt das 3,2-Fache der Umgebungsliefergebühren betragen. Japans obligatorisches IoT-Tracking für biologische Fracht reduzierte Temperaturabweichungsvorfälle zwischen 2023 und 2025 um 67 %. Der Biologika-Markt der Region erreichte im Jahr 2025 89 Milliarden USD, wobei 78 % der Produkte einen Kühlkettentransport benötigten. Der E-Commerce mit Nahrungsergänzungsmitteln generierte im Jahr 2025 340 Millionen gekühlte Sendungen, was fast dem Doppelten des Volumens von 2023 entspricht. Betreiber investieren etwa 2,5 Millionen USD pro temperaturgesteuertem Hub, doch die Kapazitätsauslastung beträgt nur 62 %, was die Herausforderung unterstreicht, Kapitalausgaben mit schwankender Nachfrage in Einklang zu bringen. Spediteure mit zertifizierten Kühlkettenflotten sind gut positioniert, um Marktanteile zu gewinnen, da die Gesundheitsausgaben steigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überstundengrenzen und alternde Belegschaft treiben die Arbeitskosten auf der letzten Meile in die Höhe | -1.3% | Japan, Südkorea, Singapur, städtisches China | Kurzfristig (≤ 2 Jahre) |

| Volatile Diesel- und Kerosinpreise trüben Kostenprognosen | -0.9% | Internationale Routen, luftabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Nicht standardisierte Adressierung in Sekundärstädten verursacht Erstlieferungsausfälle | -0.6% | Tier-2/3-Städte in Indien, Indonesien und Vietnam | Mittelfristig (2–4 Jahre) |

| Sicherheitsspannungen an regionalen Engpässen stören bevorzugte Routen | -0.4% | Transitrouten im Südchinesischen Meer und der ���ٰ���ß�� von Malakka | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Überstundengrenzen und alternde Belegschaft treiben die Arbeitskosten auf der letzten Meile in die Höhe

Wöchentliche Arbeitszeitgrenzen und demografische Alterung schränken die Verfügbarkeit von Fahrern ein. Singapur begrenzte die Arbeitszeit im Jahr 2024 auf 44 Stunden pro Woche, was eine Personalaufstockung um 18 % erforderte, um das Serviceniveau aufrechtzuerhalten, und die Arbeitskosten um 0,85 USD pro Paket erhöhte. In Japan waren im Jahr 2025 42 % der Fahrer älter als 50 Jahre, gegenüber 28 % im Jahr 2020. Die jährliche Lohninflation für Logistikarbeiter im städtischen China erreichte über den Zeitraum 2024–2025 14 %, da Gig-Plattformen Talente mit flexiblen Zeitplänen abwarben. Automatisierungs- und autonome Lieferpiloten bieten teilweise Entlastung, doch regulatorische Genehmigungen beschränken den Einsatz auf Testzonen und verzögern weitreichende Kosteneinsparungen bis nach 2028. Erhöhte Arbeitskosten belasten überproportional Betreiber, denen das Kapital für Robotik oder algorithmische Routing-Tools fehlt[3]„Vorschriften für die ���ٰ���ß��ntransportbelegschaft,” Ministerium für Arbeitskräfte, mom.gov.sg .

Volatile Diesel- und Kerosinpreise trüben Kostenprognosen

Kraftstoff macht 28–35 % der Kostenbasis von Expressanbietern aus. Die asiatischen Dieselpreise schwankten im Jahr 2025 innerhalb einer Bandbreite von 0,65 USD pro Liter, was ungefähr dem Doppelten der historischen Volatilität entspricht, während der Flugzeugturbinenkraftstoff im Jahresvergleich um 24 % auf 0,92 USD pro Liter stieg. Mittelständische Betreiber, die Festpreisverträge aushandelten, sahen sich einer Margenverengung von 2–4 Prozentpunkten gegenüber, wenn Preisanstiege nicht an Kunden weitergegeben werden konnten. Die Absicherungsnutzung bleibt gering, wobei nur 35 % der regionalen CEP-Anbieter aktive Positionen halten, gegenüber 78 % bei globalen Integratoren. Elektrische Lieferfahrzeuge bieten langfristige Kostenstabilität, aber Reichweitenbeschränkungen begrenzen Flotten auf kurze städtische Routen, die nur 40 % der Lieferkilometer ausmachen. Bis alternative Antriebssysteme skalieren, wird die variable Kraftstoffpreisgestaltung die Rentabilitätsplanung weiterhin herausfordern[4]„Volatilität des asiatischen Kraftstoffmarktes 2025,” Internationale Energieagentur, iea.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Gesundheitslogistik entwickelt sich zum Wachstumsführer

Das Gesundheitssegment wird voraussichtlich bis 2031 mit einer CAGR von 8,82 % wachsen und damit den Gesamtmarktimpuls übertreffen, obwohl der E-Commerce im Jahr 2025 mit einem Volumenanteil von 35,12 % führt. Alternde Bevölkerungen in Japan und Südkorea sowie der wachsende pharmazeutische Zugang in Indien und Indonesien steigern die Nachfrage nach Biologika. Temperaturgesteuerte Sendungen wuchsen von 2023 bis 2025 jährlich um 24 % und erfordern spezialisierte Verpackungen, aktive Kühlsysteme und sorgfältige Protokolle zur Rückverfolgbarkeit.

Die Fertigung hält durch Just-in-time-Teilebewegungen einen Anteil von 18 %, während BFSI, Großhandel und �ʰ�����ä�����Ի�ܲ��ٰ�����n Nischenanforderungen hinzufügen, von sicheren Dokumenten bis hin zu verderblichen Waren. Omnichannel-Einzelhändler kombinieren Versand aus dem Geschäft und Lagererfüllung und fördern flexible Routenplanung. Der Asien-Pazifik-Markt für Kurier-, Express- und Paketdienste innoviert weiterhin mit sensorbestückten Containern und Blockchain-Tracking, um strenge Gesundheitsvorschriften zu erfüllen, und setzt neue Leistungsmaßstäbe, die auf andere Branchen übergreifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Ziel: Internationaler Schwung baut auf Handelserleichterungen auf

Internationale Paketströme wuchsen zwischen 2026 und 2031 mit einer CAGR von 8,01 % und verringerten den Abstand zum Inlandsverkehr, der im Jahr 2025 noch einen dominierenden Anteil von 65,3 % an der Marktgröße des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste hielt. Die Tarifharmonisierung unter RCEP verkürzte die Zollabfertigungszeiten für Expresspakete mit einem Wert unter 200 USD um 42 % und verbesserte die Pünktlichkeitsleistung für Routen von Shanghai nach Bangkok auf 96 %. Inlandsnetzwerke profitieren von der hyperlokalen Dichte, die durch den Instant-Commerce geschaffen wird, und halten die Stückkosten niedrig, doch negative Deckungsbeiträge bestehen dort weiter, wo Plattformen Lieferungen subventionieren. Die grenzüberschreitenden Kosten sanken von 2023 bis 2025 um 18 %, nachdem konsolidierte Abfertigungsprotokolle Verzögerungen durch Festhaltung beseitigten und kleine Exporteure in der gesamten Region anlockten.

Das Verkehrswachstum in Südostasien unterstreicht, wie vereinfachte Dokumentation den Markteintritt für chinesische und koreanische Verkäufer fördert. Die Verbesserung steigert den Ertrag für Spediteure, die Massenluftfracht mit regionalem LKW-Transport kombinieren, während die Servicevariabilität auf archipelagischen Routen wie Indonesien-Philippinen problematisch bleibt, wo die Infrastruktur hinterherhinkt. Inlandsanbieter schwenken auf Premium-Stadtdienste um, um Marktanteile zu verteidigen, stehen aber unter Margendruck, da Preiskriege sich intensivieren. Mit zunehmender Reife der Zolldigitalisierung sollte der Asien-Pazifik-Markt für Kurier-, Express- und Paketdienste sehen, wie sich internationale Paketvolumina den inländischen Wachstumsraten annähern, was Netzwerkinvestitionen in Richtung mehr Zolllager und dedizierte grenzüberschreitende Korridore umgestaltet.

Nach Liefergeschwindigkeit: Expressdienste sichern Premiumpreise

Expresspakete wuchsen im Prognosezeitraum mit einer CAGR von 8,22 % und gewannen gegenüber Nicht-Express-Sendungen an Boden, die im Jahr 2025 noch 59,57 % des Volumens ausmachten. Verbraucher zahlten 2,8-mal höhere Gebühren für garantierte Zeitfenster, was die Bereitschaft widerspiegelt, Preis gegen Sicherheit in Ballungsräumen einzutauschen. KI-gestützte Disposition steigerte den Erstlieferungserfolg bei führenden Betreibern auf 94 % und straffte die Kostenkontrolle, auch wenn Überstundenbeschränkungen den Lohndruck erhöhten. Nicht-Express bleibt durch B2B-Sendungen und ländliche Lieferungen volumenintensiv, aber das langsamere Wachstum unterstreicht die Kommodifizierung.

Same-Day- und Next-Day-Stufen erfordern komplexe Anlagenkonfigurationen, die Premium- von Standardströmen trennen und die Handhabungskosten um bis zu 15 % erhöhen. Dennoch reduzierten elektrifizierte Flotten die variablen Kosten und hielten die Margenunterschiede günstig. Die Marktgröße des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste, die mit Expressprodukten verbunden ist, stieg überproportional, als Einzelhändler kostenpflichtige Mitgliedschaftsprogramme mit kostenlosem Expressversand einführten. Mittelfristig könnten Dichteverbessserungen es dem Express ermöglichen, den Nicht-Express beim Wertbeitrag zu überholen, auch wenn die Volumenführerschaft bei Wirtschaftsdiensten verbleibt.

Nach Sendungsgewicht: Schwere Pakete erholen sich inmitten der Regionalisierung der Lieferkette

Leichte Pakete hielten im Jahr 2025 einen Anteil von 60,42 % an der Marktgröße des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste dank häufiger E-Commerce-Bestellungen unter 3 Kilogramm, aber schwere Pakete werden voraussichtlich mit einer CAGR von 8,53 % steigen, da Hersteller Lieferketten regionalisieren. Die diversifizierte Produktion in der ASEAN fördert die intraregionale Bewegung von Maschinen und Komponenten mit einem Gewicht von über 20 Kilogramm. Konsolidierte schwere Ladungen erzielen 45 % niedrigere Kosten pro Kilogramm als vergleichbare leichte Pakete, die einzeln versendet werden, was die Akzeptanz bei Industriekunden fördert.

Anlagenengpässe bleiben bestehen: Viele automatisierte Sortierstrecken, die für schuhkartongroße Pakete gebaut wurden, können unregelmäßige Ladungen nicht verarbeiten, was parallele Netzwerke erfordert und das Anlagevermögen um 28 % aufbläht. Dennoch sehen Spediteure Margenvorteile bei schwereren Frachten, die stabile Vertragspreise erzielen. Instant-Commerce verstärkt die Tendenz zu leichten Paketen in städtischen Korridoren, aber makroökonomische Lieferkettentrends sorgen für ausgewogenes Wachstum über alle Gewichtsklassen hinweg und unterstützen die Diversifizierungsstrategie des Marktanteils des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Transportmittel: Luftfracht gewinnt zeitkritische Ausgaben

Der ���ٰ���ß��ntransport beförderte im Jahr 2025 50,02 % des Paketvolumens, gestützt durch die Dominanz auf der letzten Meile und relative Kosteneffizienz bei 0,18 USD pro Kilometer. Luftfracht, obwohl teurer bei 1,40 USD pro Kilometer, wird voraussichtlich eine CAGR von 7,62 % aufgrund der steigenden grenzüberschreitenden Expressnachfrage und der medizinischen Kühlkettenanforderungen verzeichnen. Die dedizierte Frachtkapazität auf asiatischen Hauptstrecken wuchs im Jahr 2025 um 16 %, und Spediteure sichern sich frühere Verladezeitfenster, um Pünktlichkeitskennzahlen zu schützen. Der Kohlenstoffdruck steigt jedoch, da die Luftfahrt 12-mal mehr CO₂ pro Tonnenkilometer als Elektro-LKW ausstößt, was Fluggesellschaften unter Beobachtung stellt.

Schiene und Wasserwege bleiben mit einem Anteil von 8 % eine Nische, bedienen aber Massen- und Schwergutströme, bei denen Kosten über Geschwindigkeit stehen. Der Asien-Pazifik-Markt für Kurier-, Express- und Paketdienste kombiniert zunehmend Transportmittel; 68 % der internationalen Pakete nutzten im Jahr 2025 mindestens zwei Transportarten, gegenüber 42 % im Jahr 2020. Nahtlose Datenübergaben zwischen Transportmitteln verbessern die Transparenz und ermöglichen eine Echtzeit-Umleitung bei Störungen, was zu einer höheren Kundenzufriedenheit beiträgt.

Nach Geschäftsmodell: B2C dominiert, C2C entsteht

B2C-Pakete machten im Jahr 2025 53,45 % des Marktumsatzes aus, doch C2C-Volumina verzeichneten die höchste Wachstumsdynamik mit einer CAGR von 8,4 % aufgrund der zunehmenden Akzeptanz von Social Commerce. Secondhand-Marktplätze und Live-Stream-Verkäufe in Indonesien, Thailand und China ermöglichten es Einzelpersonen, direkt ohne Einzelhandelsvermittler zu versenden, was die Servicenachfrage nach flexibler Abholung und Lieferung ausweitete. Die Fragmentierung erhöht die Kosten pro Paket auf 2,60 USD gegenüber 1,80 USD für konsolidierte B2C-Kartons, aber Gig-Kuriere gleichen den Nachteil teilweise durch On-Demand-Kapazität aus.

Unternehmen nutzen vorhersehbare Ströme, um günstige Tarife zu sichern, während influencergetriebene Verkäufe sich wie Flash-Peaks verhalten und die Netzwerkflexibilität belasten. Die Asien-Pazifik-Branche für Kurier-, Express- und Paketdienste hat mit mobilen Apps reagiert, die Tarifrechner und digitale Etiketten integrieren und die Hürden für gelegentliche Versender senken. Während B2B weiterhin stabile Industrienachfrage liefert, hat die Bestandsrationalisierung die Versandhäufigkeit reduziert. Insgesamt diversifiziert das Peer-to-Peer-Wachstum die Einnahmequellen und ermutigt Spediteure, Kundenschnittstellen zu verfeinern.

Geografische Analyse

Chinas Anteil von 54,44 % im Jahr 2025 veranschaulicht, wie ein integriertes digitales Ökosystem, das Zahlungen, E-Commerce und Logistik umfasst, die Netzwerkeffizienz steigert. Tier-1-Städte verarbeiteten im Jahr 2025 4,2 Milliarden Instant-Commerce-Bestellungen mit durchschnittlichen Lieferzeiten von 28 Minuten. Staatlich geförderte Gütereisenbahnkorridore und Robotersortierer senkten die Betriebskosten von 2023 bis 2025 um 19 %, doch das Bestellwachstum in reifen städtischen Clustern verlangsamte sich auf 6 %, was auf eine nahende Sättigung hindeutet. Die ländliche Expansion ist die nächste Grenze, aber die geringe Dichte stellt die Margensteuerung vor Herausforderungen.

Indien verzeichnete die schnellste Wachstumsdynamik der Region mit einer prognostizierten CAGR von 10,58 % bis 2031. Das Unified Payments Interface verzeichnete im Jahr 2025 11,6 Milliarden monatliche Transaktionen, was Nachnahme weniger notwendig macht und die Basis der Online-Käufer vergrößert. Die Gati-Shakti-Infrastruktur verkürzte die zwischenstaatlichen Transitzeiten um 27 %, und volkssprachliche E-Commerce-Plattformen verarbeiteten im Jahr 2025 680 Millionen Bestellungen und erschlossen die Nachfrage in Tier-2- und Tier-3-Städten. Konnektivitätsinvestitionen und politische Reformen verlagern das Paketschwerpunkt von Küstenmetropolen hin zu Binnenkonsumzonen.

Japan und Australien zeigen ausgereifte, hohe Serviceerwartungen, die die Einführung von Robotik zur Kompensation von Arbeitskräftemangel stimulieren. Japan setzte im Jahr 2025 2.400 autonome Lieferroboter in kontrollierten Bereichen ein, während Australiens Expresskorridore Zuverlässigkeit betonen, um zeitkritische Bergbau- und Gesundheitssendungen zu bedienen. Die junge Bevölkerungsstruktur Südostasiens treibt zweistelliges Volumenwachstum an; Indonesiens Pakete wuchsen im Jahr 2025 um 32 % auf 2,8 Milliarden Einheiten, gestützt durch ASEAN-Konnektivitätsprojekte, die die grenzüberschreitenden Transitzeiten um 35 % reduzierten. Singapur nutzt seinen Status als Logistik- und Finanzzentrum für Premiumfracht, und Malaysia fungiert als Vertriebssprungbrett für ASEAN-Märkte. Pakistan und die Philippinen bleiben aufstrebende Märkte, wo Adressierungslücken und Sicherheitsbedenken eine schnelle Skalierung dämpfen, doch die steigende Internetdurchdringung signalisiert ungenutztes Potenzial.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Kurier-, Express- und Paketdienste ist mäßig fragmentiert, mit globalen Integratoren, regionalen Champions und lokalen Spezialisten, die nebeneinander existieren. DHL, FedEx und UPS dominieren internationale Expresskorridore und bieten integrierte Zolllösungen an, die die RCEP-getriebene Handelserleichterung ergänzen. SF Express, ZTO Express und Japan Post nutzen inländische Dichte und automatisierte Mega-Hubs, um Kosten pro Paket zu erzielen, mit denen kleinere Wettbewerber Schwierigkeiten haben. Mittelständische Neueinsteiger kompensieren dies mit KI-gestützter Disposition, die den Erstlieferungserfolg auf 94 % steigert und die Leistungslücke verringert.

Fusionen bleiben gedämpft, aber strategische Allianzen proliferieren, da Spediteure grenzüberschreitende Synergien ohne hohe Kapitalausgaben anstreben. Patentanmeldungen für autonome Liefersysteme stiegen im Jahr 2025 um 41 %, wobei chinesische Unternehmen 62 % der Einreichungen kontrollierten und japanische Unternehmen die Robotikintegration vorantrieben.

Chancen in weißen Flecken bestehen in der Gesundheitskühlkette und der ländlichen Abdeckung, doch hohe Kapitalschwellen schrecken reine Technologie-Startups ab. Nachhaltigkeitsverpflichtungen wie Yamatos Erweiterung der Elektrofahrzeugflotte sind wichtige Differenzierungsmerkmale, da Versender grüne Nachweise fordern. Steigende Lohnkosten und Kraftstoffvolatilität erhöhen den Wert von Automatisierung und alternativen Antriebssystemen und neigen das Feld zugunsten von Betreibern, die technologische Skalierung mit regulatorischer Expertise kombinieren.

Branchenführer des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste (CEP)

China Post

SF Express (KEX-SF)

DHL Group

ZTO Express

J&T Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Hong Kong Airlines eröffnete einen dreimal wöchentlichen Dienst Hongkong–Melbourne mit Airbus-A330-Flugzeugen und fügte 93.000 jährliche Sitzplätze für zeitkritische Fracht und Passagierverkehr hinzu.

- Oktober 2025: Blue Dart Express eröffnete einen grünen integrierten Bodenhub in Pataudi, Indien, und stärkte damit die landesweite Expresskapazität und unterstützte Nachhaltigkeitsziele.

- Juni 2025: Blue Dart nahm kommerzielle Drohnenlieferungen auf ausgewählten indischen Routen auf und erprobte schnelleren ländlichen Paketzugang mit behördlichen Genehmigungen.

- März 2024: DHL Express eröffnete nach einer Investition von 200 Millionen EUR einen automatisierten Sortierhub in Neu-Delhi mit dem Ziel, Indiens Exportkapazitäten zu stärken.

Berichtsumfang des Asien-Pazifik-Marktes für Kurier-, Express- und Paketdienste (CEP)

| Inland |

| International |

| Express |

| Nicht-Express |

| Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) |

| Verbraucher-zu-Verbraucher (C2C) |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Luft |

| ���ٰ���ß�� |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| �ʰ�����ä�����Ի�ܲ��ٰ����� |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger Asien-Pazifik-Raum |

| Ziel | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) | |

| Verbraucher-zu-Verbraucher (C2C) | |

| Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| ���ٰ���ß�� | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| �ʰ�����ä�����Ի�ܲ��ٰ����� | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Unternehmen-zu-Unternehmen (B2B) und Unternehmen-zu-Verbraucher (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tages-Express und Zeit-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (2) Geschäftskundenpaketen, nämlich Unternehmen-zu-Unternehmen (B2B) und Unternehmen-zu-Verbraucher (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tages-Express und Zeit-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zum Lieferpunkt an die Verbraucher zu bringen. Er umfasst die Verwaltung von Beständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) getätigt werden. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSP) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendnutzern (hier betrachtete Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseingaben von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche enthaltenen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie ���ٰ���ß��nlänge, Verteilung der ���ٰ���ß��nlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der ���ٰ���ß��nlänge nach ���ٰ���ß��nklassifikation (Autobahnen vs. Fernstraßen vs. sonstige ���ٰ���ß��n), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und die von großen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezeichnet CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre wichtigsten strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die betrachteten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungsbranche (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- �ʰ�����ä�����Ի�ܲ��ٰ����� - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die betrachteten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und dem reibungslosen Fluss von Outputs (Erzeugnisse, Agraргüter) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturgesteuerte als auch nicht temperaturgesteuerte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflatonsrate - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (jährlicher Vergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- ������Գٱ����ö���� - ������Գٱ����ö���� wurden für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die marktspezifischen Erlöse aus dem Kurier-, Express- und Paketdienste (CEP)-Markt, die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Erfüllungsdiensten, führt. Daher wurden der Bruttomerchandisewert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der hergestellten Produkte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die betrachteten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Aufbewahrung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (das Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der ���ٰ���ß�� kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten dieser Grenzen und damit verbundene mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umschlagszeit zu erzielen. |

| ��ü����ڰ�������� | ��ü����ڰ�������� bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann vollständige, teilweise oder leere LKW-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Container-/Versorgungsengpässe in verschiedenen Regionen, die zu Kostensteigerungen und nicht optimiertem Gewinnpotenzial führen. Im Allgemeinen bieten Spediteure Rabatte auf die ��ü����ڰ�������� an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Es enthält im Wesentlichen (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung schadenfrei und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber (NVOCC) ausgestellt wird, um den Empfang von Sendungsgegenständen zu bestätigen (an einen Versender). Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) ist und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung. (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Schifffahrtslinien Bunkerbeiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) anwenden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Liefer- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen unter Verwendung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar Fahrer-„Flotten” für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung von Ein- und Ausgangsströmen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils zugelassenen Fahrzeuge des jeweiligen Landes beschränken, und manchmal auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Frachten durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilzentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Verteilzentrum oder Erfüllungszentrum) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeile, Mittelmeile und letzter Meile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei schlanke Managementprinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milchrunde kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| �ѱ�����ä�Ի�����DzԲ��DZ����徱����ܲԲ� | �ѱ�����ä�Ի�����DzԲ��DZ����徱����ܲԲ� (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtkosten profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| ��ü�����ä���ٲ����Dz������پ��� | ��ü�����ä���ٲ����Dz������پ��� ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen