Größe und Marktanteil des asiatisch-pazifischen Basisölmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

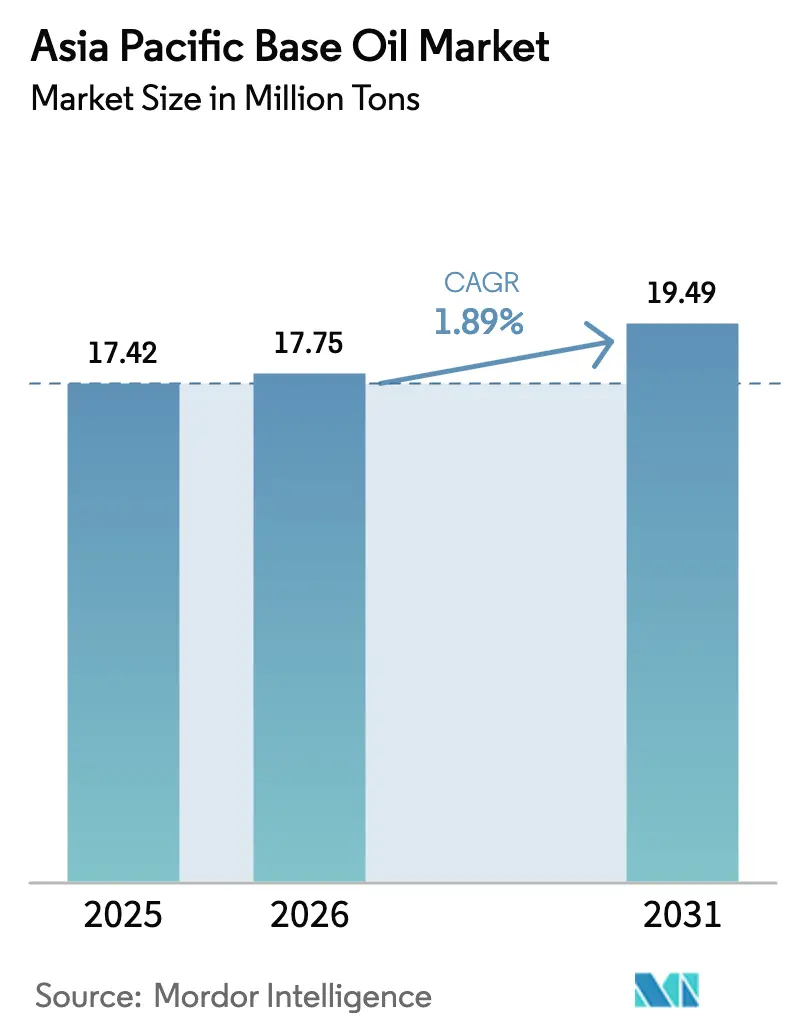

| Marktgröße im Basisjahr (2025) | 17.42 Millionen Tonnen |

| Marktvolumen (2026) | 17.75 Millionen Tonnen |

| Marktvolumen (2031) | 19.49 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Basisölmarkts von ���ϲ�����

Die Marktgröße des asiatisch-pazifischen Basisölmarkts wurde im Jahr 2025 auf 17,42 Millionen Tonnen geschätzt und soll von 17,75 Millionen Tonnen im Jahr 2026 auf 19,49 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 1,89 % während des Prognosezeitraums (2026–2031). Strengere Emissionsvorschriften in China und Indien beschleunigen den Wechsel von Gruppe-I- zu Gruppe-II- und Gruppe-III-Qualitäten, während die Einführung von Elektrofahrzeugen (EV) beginnt, die Nachfrage nach Schmierstoffen für Verbrennungsmotoren zu verringern. Integrierte Raffinerien mit Hydrocrackerupgrades in Ningbo, Tahe und Singapur steigern die Gruppe-II-Produktion schneller als die regionale Abnahme, was einen Überschuss an schweren Qualitäten erzeugt, der den Druck auf Handelsblender erhöht. Die Nachfrage nach �Ѵdzٴǰ����ö����n bleibt dank längerer Ölwechselintervalle, Zweirad-Lieferflotten und Low-SAPS-Formulierungen widerstandsfähig, dennoch sieht sich der asiatisch-pazifische Basisölmarkt mit einer wachsenden Qualitätslücke konfrontiert, da schwefelarme Premiumbestände in Binnengebieten knapper werden. Die Konsolidierung unter Teapot-Raffinerien, die API-1509-Basisöl-Austauschregeln und aufkommende Kreislaufwirtschaftsvorschriften werden die Angebotsdynamik bis 2031 prägen.

Wichtigste Erkenntnisse des Berichts

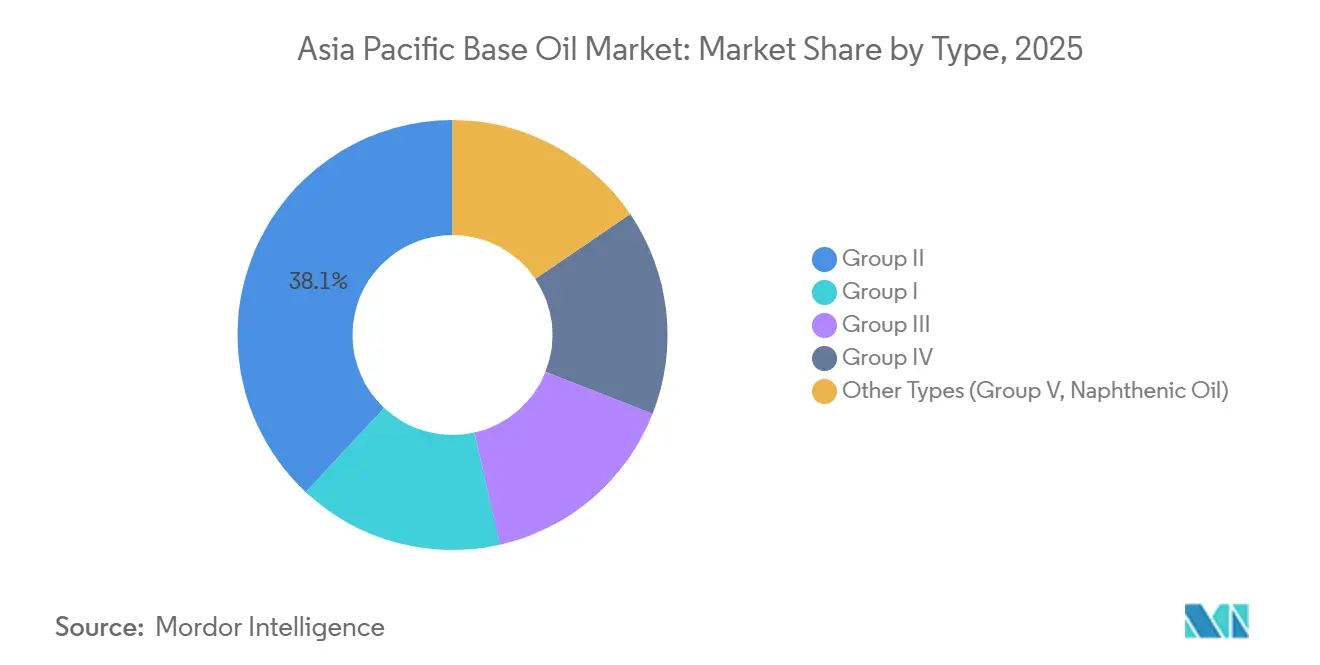

- Nach Typ erfasste Gruppe II im Jahr 2025 einen Marktanteil von 38,05 % am asiatisch-pazifischen Basisölmarkt, während Gruppe III bis 2031 mit einer CAGR von 3,30 % wachsen soll.

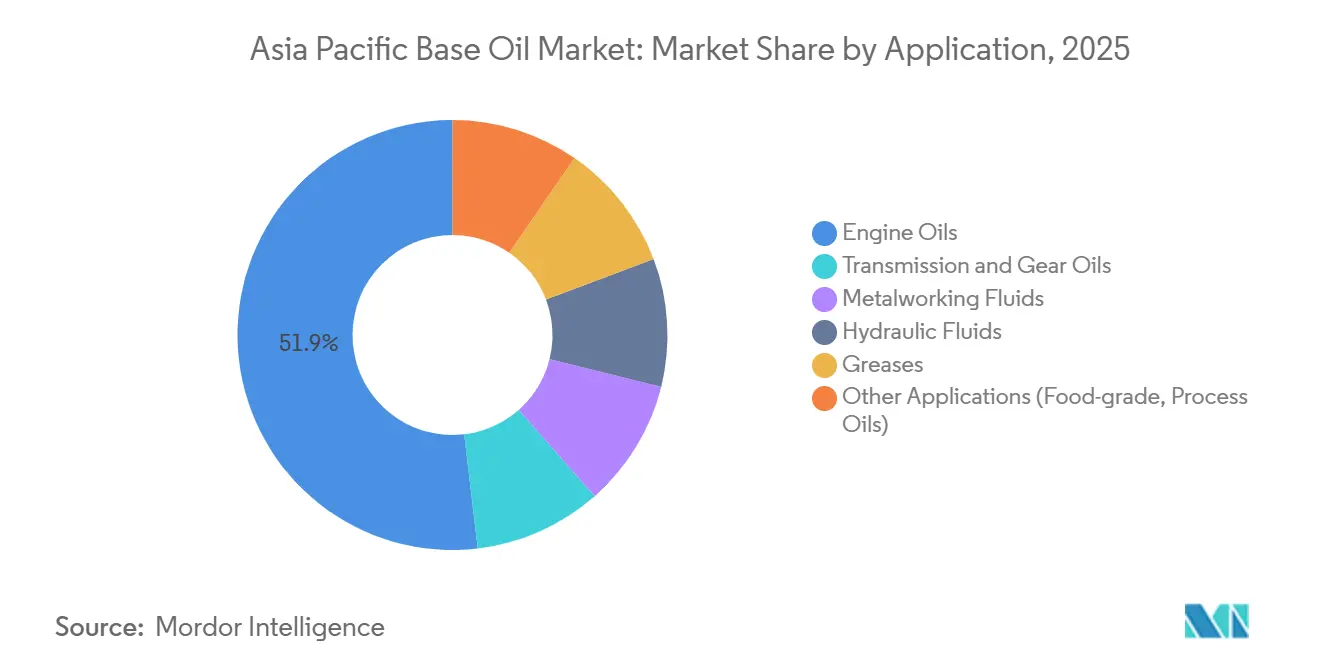

- Nach Anwendung entfielen im Jahr 2025 51,87 % der Marktgröße des asiatisch-pazifischen Basisölmarkts auf �Ѵdzٴǰ����ö����, die bis 2031 mit einer CAGR von 2,75 % wachsen.

- Nach Geografie führte China im Jahr 2025 mit einem Volumenanteil von 46,02 %; Indien ist der am schnellsten wachsende Markt mit einer CAGR von 2,98 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Basisölmarkts

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung von Gruppe-I- zu Gruppe-II-Basisölen aufgrund verschärfter Emissionsnormen | +0.6% | China, Indien, ASEAN-Kernländer (Thailand, Indonesien, Vietnam) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochleistungsschmierstoffen für Kraftfahrzeuge in China und Indien | +0.5% | China, Indien | Kurzfristig (≤ 2 Jahre) |

| OEM-getriebene Verlängerung der Ölwechselintervalle zugunsten von Gruppe-III/IV-Premiumbeständen | +0.4% | Global, mit Schwerpunkt in Japan, ��ü���ǰ���, China | Mittelfristig (2–4 Jahre) |

| Einführung von re-raffinierten Basisölen im Rahmen von Kreislaufwirtschaftspolitiken | +0.2% | Singapur, China, Indien | Langfristig (≥ 4 Jahre) |

| Anstieg der Zweirad-Lieferflotten, der die Nachfrage nach niedrigviskosen �Ѵdzٴǰ����ö����n beschleunigt | +0.3% | Indien, Indonesien, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Verlagerung von Gruppe-I- zu Gruppe-II-Basisölen aufgrund verschärfter Emissionsnormen

Indiens BS-VI- und Chinas China-6-Normen begrenzen den Schwefelgehalt auf 10 ppm, was Blender dazu zwingt, Gruppe-I-Bestände zugunsten saubererer Gruppe-II-Alternativen aufzugeben. ExxonMobils Singapur-Resid-Upgrade-Projekt fügte im September 2025 eine Gruppe-II-Kapazität von 20.000 Barrel pro Tag hinzu, um diese Nachfrage zu bedienen[1]ExxonMobil, „Singapore Resid Upgrade Project Starts Up”, corporate.exxonmobil.com. Japans JASO-GLV-2-Spezifikation für Öle mit ultrahohem Viskositätsindex treibt die Einführung von Gruppe III in Hybridfahrzeugen voran. Das ländliche Indien und das chinesische Binnenland verlassen sich weiterhin auf Gruppe I für preissensible Segmente, was eine parallele Lieferkette schafft, die bis 2028 bestehen bleiben wird. Mittelständische Raffinerien beschleunigen Hydrocrackerumbauten, um wettbewerbsfähig zu bleiben, doch Cashflow-Beschränkungen begrenzen Upgrades auf Küstenanlagen.

Steigende Nachfrage nach Hochleistungsschmierstoffen für Kraftfahrzeuge in China und Indien

China produzierte im Jahr 2024 30,2 Millionen Fahrzeuge, wobei turbogeladene Motoren mehr als 60 % der Produktion ausmachten, gegenüber 45 % im Jahr 2020. Turbogeladene Aggregate laufen heißer, weshalb OEMs Gruppe-II- oder Gruppe-III-Öle vorschreiben, um Oxidation zu verhindern. Indiens Pkw-Verkäufe erreichten im Geschäftsjahr 2025 4,2 Millionen Einheiten, wobei SUVs 48 % der Zulassungen ausmachten. Automobilhersteller wie Maruti Suzuki befüllen Motoren ab Werk mit API-SP-Ölen und binden den Aftermarket damit an Premiumqualitäten. Diese Präferenz verringert den adressierbaren Markt für Gruppe-I-Bestände, die nun hauptsächlich schwere Dieselflotten bedienen.

OEM-getriebene Verlängerung der Ölwechselintervalle zugunsten von Gruppe-III/IV-Premiumbeständen

Toyotas Hybrid-Servicepläne für 2025 verlängern Ölwechsel auf 15.000 Kilometer, wenn Gruppe-III-Formulierungen der Viskositätsklassen 0W-16 oder 0W-20 verwendet werden. Hyundai und Kia wenden ähnliche Regelungen für GDI-Motoren an, um Vorentflammung bei niedriger Drehzahl zu vermeiden. GS Caltex, mit einer Schwerstölaufbereitungskapazität von 275.000 Barrel pro Tag, liefert Gruppe-III-Bestände, die diese längeren Ölwechselintervalle ermöglichen. Premium-SKUs erzielen Preisaufschläge von 200–300 USD pro Tonne gegenüber Standardqualitäten, doch Additivpakete kosten 150–200 USD pro Tonne, was die Margen von Blendern ohne ausreichende Skalierung unter Druck setzt.

Einführung von re-raffinierten Basisölen im Rahmen von Kreislaufwirtschaftspolitiken

Chinas Ministerium für Ökologie und Umwelt verpflichtet Sammler, bis 2026 30 % der gebrauchten Schmierstoffe an lizenzierte Re-Raffinerien weiterzuleiten[2]Ministerium für Ökologie und Umwelt, China, „Leitlinien zur Altölsammlung”, mee.gov.cn. Nestes 2,1-Milliarden-USD-Erweiterung in Singapur kann Abfallfette in Gruppe-II-äquivalente Bestände umwandeln und erschließt damit einen erneuerbaren Rohstoffpool. Indiens Rahmen zur erweiterten Herstellerverantwortung legt Sammelziele fest, doch lückenhafte Durchsetzung außerhalb von Tier-1-Städten begrenzt die Einsatzqualität. Re-raffinierte Öle werden mit einem Abschlag von 50–100 USD pro Tonne gegenüber jungfräulichem Gruppe-II-Öl verkauft, doch Bedenken hinsichtlich der Chargenkonsistenz hemmen die breite Marktdurchdringung.

Analyse der Hemmnisauswirkung

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Elektrofahrzeugdurchdringung, die die langfristige Nachfrage nach Schmierstoffen für Verbrennungsmotoren dämpft | -0.5% | China, Thailand, Indien | Mittelfristig (2–4 Jahre) |

| Anhaltende Überversorgung bei schweren Qualitäten (SN 500/Bright Stock) drückt die Preise | -0.3% | China, Singapur, ��ü���ǰ��� | Kurzfristig (≤ 2 Jahre) |

| Qualitätswahrnehmungsbarrieren, die die Einführung von re-raffinierten Basisölen einschränken | -0.1% | Indien, ASEAN (Indonesien, Vietnam) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Elektrofahrzeugdurchdringung dämpft die langfristige Nachfrage nach Schmierstoffen für Verbrennungsmotoren

Batterieelektrische Fahrzeuge benötigen 70 % weniger Schmierstoff als Benzinfahrzeuge – eine Realität, die in China am deutlichsten sichtbar ist, wo die Elektrofahrzeugverkäufe im Jahr 2024 9,5 Millionen Einheiten erreichten, was 35 % des Pkw-Volumens entspricht. Thailand erreichte im Jahr 2024 die Preisparität bei Elektrofahrzeugen, und Indiens Elektrifizierungsrate bei Zweirädern skaliert schnell. Nutzfahrzeuge und Offroad-Geräte bleiben von Verbrennungsmotoren dominiert, doch die Schmierstoffpools für Pkw werden weiter schrumpfen und damit eine Obergrenze für das langfristige Wachstum des asiatisch-pazifischen Basisölmarkts setzen.

Anhaltende Überversorgung bei schweren Qualitäten (SN 500/Bright Stock) drückt die Preise

Sinopecs Tahe-Upgrade und CNOOCs Daxie-Erweiterung haben ungeplante schwere Barrel in einen gesättigten Markt eingebracht und die SN-500-Spotpreise in Singapur im ersten Halbjahr 2025 um 15 % im Jahresvergleich gedrückt. Teapot-Raffinerien, die die Konsolidierungswelle 2023–24 überlebt haben, exportieren Überschussvolumina und erodieren die Margen für Handelslieferanten. Integrierte Großkonzerne sichern sich ab, indem sie Bright-Stock-Produktion in Marine- und Industrieschmierstoffe lenken, doch kleinere Blender sehen sich schrumpfenden Margen gegenüber, die weitere Konsolidierungen auslösen könnten.

Segmentanalyse

Nach Typ: Dominanz von Gruppe II trifft auf Dynamik von Gruppe III

Gruppe II hielt im Jahr 2025 einen Anteil von 38,05 % am asiatisch-pazifischen Basisölmarkt, bedingt durch emissionsgetriebene Nachfrage nach schwefelarmen Beständen. Die Marktgröße des asiatisch-pazifischen Basisölmarkts für Gruppe III soll mit einer CAGR von 3,30 % wachsen – der schnellsten unter allen Qualitäten –, angetrieben durch Anforderungen turbogeladener und hybrider Antriebsstränge. ExxonMobils neue Gruppe-II-Qualität EHC 340 MAX extra-schwer zielt auf Segmente ab, die früher auf Bright Stock angewiesen waren. Petronas' und Pertaminas geplante Gruppe-III-Anlage mit 800 Tonnen pro Tag in Indonesien wird die regionale Angebotsvielfalt vertiefen. Die Margenunterschiede zwischen Gruppe II und Gruppe III haben sich auf 150–200 USD pro Tonne verringert, was Blender dazu ermutigt, Anwendungen ohne prohibitive Kostennachteile zu wechseln.

Die verbleibende Gruppe-I-Kapazität unterstützt nun Nischensegmente für schwere Dieselmotoren und Industrieflüssigkeiten, verliert aber weiterhin Marktanteile. Indian Oil Corporations Panipat-Umbau und HPCLs LOBS-Upgrades werden bis 2026 erhebliche Gruppe-I-Durchsatzmengen in Gruppe II und Gruppe III umwandeln und den Trend beschleunigen. Gruppe-IV-PAO bleibt unter 5 % des regionalen Volumens, erzielt jedoch Premiumpreise in der Luft- und Raumfahrt, während Gruppe-V-Naphthenöle stabile Spezialitätssegmente bedienen. Überkapazitätsrisiken bestehen, wenn neue Hydrofinish-Einheiten die Hochqualitätsnachfrage übersteigen, doch die Raffinerierationalisierung im chinesischen Binnenland könnte bis 2029 marginale Gruppe-I-Anlagen entfernen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: �Ѵdzٴǰ����ö���� führen, �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� folgen

�Ѵdzٴǰ����ö���� absorbierten im Jahr 2025 51,87 % der Nachfrage, und das Segment wächst bis 2031 mit einer CAGR von 2,75 % – der schnellsten unter allen Anwendungen. Von OEMs vorgeschriebene niedrigviskose Qualitäten wie 0W-20 und 5W-30 erfordern Gruppe-II- oder Gruppe-III-Bestände, die Oxidation widerstehen und Kraftstoffeinsparungen unterstützen. APIs SP- und ILSACs GF-6-Spezifikationen verankern diese Anforderungen und lenken das Volumen effektiv in Richtung Premiumbasisöle. Die Nachfrage nach Getriebeflüssigkeiten sieht sich langfristigen Gegenwind ausgesetzt, da Elektrofahrzeuge einfache Untersetzungsgetriebe verwenden, doch Schalt- und CVT-Flüssigkeiten bleiben für Bestandsflotten relevant.

�ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� folgen der Fertigungsaktivität, die in China, Indien und Vietnam robust blieb und die Nachfrage trotz Automatisierungsgegenwind aufrechterhielt. ��������ܱ�����ڱ�ü����������ٱ�� profitieren von Infrastruktur-Megaprojekten wie Indiens Bharatmala und U-Bahn-Erweiterungen, die Geräte einsetzen, die nur langsam elektrifiziert werden. Bei den Schmierfetten gewinnen Lithiumkomplex- und Polyharnstoffformulierungen an Boden, da Elektrofahrzeug-Motorlager eine höhere thermische Stabilität erfordern. Lebensmittelgeeignete, Transformatoren- und Prozessölnischen bleiben klein, aber profitabel, wobei die Nachfrage eher an regulatorische Compliance als an Makrozyklen gebunden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China trug im Jahr 2025 46,02 % des regionalen Volumens bei, gestützt durch die Raffineriekapazitäten von Sinopec und CNOOC. Allerdings erodieren Überversorgung bei schweren Qualitäten und eine nachlassende Benzinnachfrage die Margen. Der Basisölmarkt in Indien wächst mit einer CAGR von 2,98 % am schnellsten, unterstützt durch Indian Oil Corporations 20-Milliarden-USD-Raffinerieausbauplan und HPCLs Barmer-Greenfield-Projekt, das die Importabhängigkeit von 36 % im Jahr 2024 auf geschätzte 22 % im Jahr 2028 senken wird. Japan und ��ü���ǰ��� weisen eine stabile Nachfrage auf, fungieren aber als Exportdrehscheiben für Spezialqualitäten; GS Caltex allein verschifft erhebliche Gruppe-III-Mengen nach Südostasien.

ASEAN-Volkswirtschaften sind aufstrebende Wachstumsnischen. Thailands 1,44-Milliarden-USD-Elektrofahrzeuginvestitionsprogramm hat die Verbrennungsmotorproduktion noch nicht beeinträchtigt und hält die Schmierstoffnachfrage lebendig. Indonesien und Vietnam ziehen ausländische Investitionen in die Fertigung an und fördern die Nachfrage nach Metallbearbeitungs- und ��������ܱ�����ڱ�ü����������ٱ��. Petronas Lubricants' Gruppe-III-Anlage mit 220.000 Tonnen pro Jahr in Malaysia und das geplante Indonesien-Gemeinschaftsunternehmen positionieren ASEAN als künftigen Premiumbasöl-Hub. Australien und Neuseeland bieten zwar kleine, aber stetige Marine- und Bergbauschmierstoffnachfrage, die hochviskose Bestände schätzt.

Wettbewerbslandschaft

Der asiatisch-pazifische Basisölmarkt ist mäßig fragmentiert. Staatliche Raffinerien wie Sinopec, CNOOC und Indian Oil Corporation nutzen ihre Integration, um Basisölpreisschwankungen abzufedern. ExxonMobils Gruppe-II-Erweiterung um 20.000 Barrel pro Tag in Singapur ist in einen Kraftstoff-plus-Chemikalien-Komplex integriert, der die Margen maximiert. Shells und CNOOCs Huizhou-Phase-3-Projekt, das im Januar 2025 genehmigt wurde, umfasst lineare Alpha-Olefin-Kapazitäten, die die synthetische PAO-Produktion speisen, was einen strategischen Schwenk hin zu Gruppe-IV-Premiumqualitäten signalisiert.

Re-Raffinerien und Spezialblender besetzen Kreislaufwirtschaftsnischen. Nestes 2,1-Milliarden-USD-Projekt in Singapur demonstriert die erforderliche Kapitalintensität für die Skalierung der Umwandlung erneuerbarer Rohstoffe. Chennai Petroleum investiert jährlich 700–800 Millionen INR in die Aufrüstung von LOBS-Einheiten für Gruppe-II/III-Produktion und unterstreicht damit den regionalen Ehrgeiz. Kleinere Blender kooperieren mit Additivherstellern, um Leistung ohne Raffinerieanlagen zu erreichen, doch der Margendruck bei Standardqualitäten beschleunigt die Konsolidierung. API-1509-Austauschregeln senken technische Hürden für Re-Raffinerien, doch anhaltende Qualitätswahrnehmungen begrenzen ihren Anteil unter 5 %.

Marktführer der asiatisch-pazifischen Basisölbranche

SK On Co., Ltd.

Exxon Mobil Corporation.

Saudi Arabian Oil Co.

Chevron Corporation

GS Caltex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CNOOC nahm die Daxie-Raffinerieerweiterung in Ningbo in Betrieb, verdoppelte die Rohölkapazität auf 240.000 Barrel pro Tag und installierte einen Hydrocracker mit 2 Millionen Tonnen pro Jahr für Gruppe-II-Einsatzstoffe.

- Januar 2025: Shell und CNOOC erhielten die Genehmigung für eine Phase-3-Erweiterung ihres Huizhou-Gemeinschaftsunternehmens, die 1,6 Millionen Tonnen pro Jahr an Ethylen- und LAO-Kapazität zur Unterstützung der synthetischen Basisölproduktion hinzufügt.

Berichtsumfang des asiatisch-pazifischen Basisölmarkts

Basisöle sind die Rohstoffe zur Herstellung von Schmierstoffen, und ihre Eigenschaften beeinflussen maßgeblich die Leistung und Eigenschaften des fertigen Schmierstoffs. Sie werden durch Extraktion und Aufbereitung von hochviskosem Material aus engen Destillationsschnitten von Vakuumgasöl oder Vakuumrückstand hergestellt.

Der asiatisch-pazifische Basisölmarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Gruppe I, Gruppe II, Gruppe III, Gruppe IV und andere Typen (Gruppe V und Naphthenöl) unterteilt. Nach Anwendung ist der Markt in �Ѵdzٴǰ����ö����, Getriebe- und Zahnradöle, �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ��, ��������ܱ�����ڱ�ü����������ٱ��, Schmierfette und andere Anwendungen (lebensmittelgeeignete Schmierstoffe, Prozessöle usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Basisöl in 5 Ländern der asiatisch-pazifischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Gruppe I |

| Gruppe II |

| Gruppe III |

| Gruppe IV |

| Andere Typen (Gruppe V, Naphthenöl) |

| �Ѵdzٴǰ����ö���� |

| Getriebe- und Zahnradöle |

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� |

| ��������ܱ�����ڱ�ü����������ٱ�� |

| Schmierfette |

| Andere Anwendungen (lebensmittelgeeignete Schmierstoffe, Prozessöle) |

| China |

| Indien |

| Japan |

| ��ü���ǰ��� |

| ����������-��ä�Ի��� |

| Rest des asiatisch-pazifischen Raums |

| Nach Typ | Gruppe I |

| Gruppe II | |

| Gruppe III | |

| Gruppe IV | |

| Andere Typen (Gruppe V, Naphthenöl) | |

| Nach Anwendung | �Ѵdzٴǰ����ö���� |

| Getriebe- und Zahnradöle | |

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� | |

| ��������ܱ�����ڱ�ü����������ٱ�� | |

| Schmierfette | |

| Andere Anwendungen (lebensmittelgeeignete Schmierstoffe, Prozessöle) | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ����������-��ä�Ի��� | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den asiatisch-pazifischen Basisölmarkt im Jahr 2031 prognostiziert?

Der Markt soll bis 2031 ein Volumen von 19,49 Millionen Tonnen erreichen und von 2026 an mit einer CAGR von 1,89 % wachsen.

Welcher Basisöltyp wächst im asiatisch-pazifischen Raum am schnellsten?

Gruppe III führt das Wachstum mit einer CAGR von 3,30 % bis 2031 an, angetrieben durch die OEM-Nachfrage nach Beständen mit hohem Viskositätsindex.

Warum verlieren Gruppe-I-Bestände in der Region Marktanteile?

Verschärfte Emissionsnormen in China und Indien schreiben schwefelarme Formulierungen vor, die Gruppe I nicht erfüllen kann, was die Nachfrage in Richtung Gruppe-II- und Gruppe-III-Qualitäten verschiebt.

Wie wirkt sich die Einführung von Elektrofahrzeugen auf die Schmierstoffnachfrage aus?

Batterieelektrische Fahrzeuge benötigen 70 % weniger Schmierstoff als Fahrzeuge mit Verbrennungsmotor, was die langfristigen Motorenölvolumina reduziert, insbesondere in China, wo die Elektrofahrzeugdurchdringung im Jahr 2024 35 % der Verkäufe erreichte.

Welches Land verzeichnet das schnellste Wachstum der Basisölnachfrage?

Indien führt mit einer prognostizierten CAGR von 2,98 % bis 2031, unterstützt durch Raffinerieaufrüstungen und die Erweiterung des Fahrzeugbestands.

Welche Rolle spielen re-raffinierte Basisöle im asiatisch-pazifischen Raum?

Re-raffinierte Öle bleiben unter 5 % des Angebots, gewinnen aber unter Kreislaufwirtschaftsmandaten in China, Singapur und Indien trotz Qualitätswahrnehmungsherausforderungen an Bedeutung.

Seite zuletzt aktualisiert am: