Japan Kraftfahrzeugmotorenöle Marktgröße und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

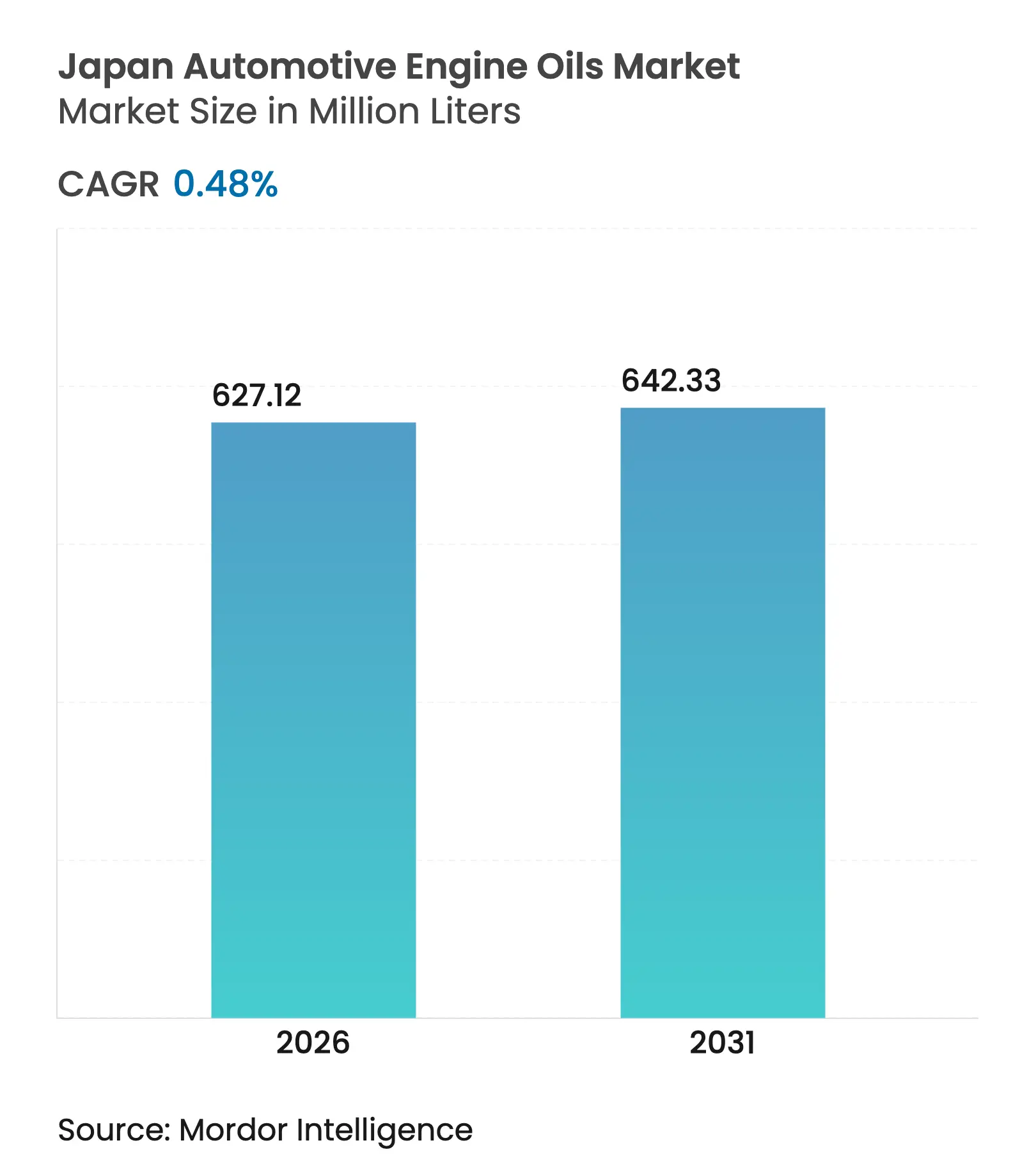

| Marktvolumen (2026) | 627.12 Millionen Liter |

| Marktvolumen (2031) | 642.33 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 0.48% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Kraftfahrzeugmotorenöle Marktanalyse von şÚÁϲ»´ňěČ

Die Größe des Japan Kraftfahrzeugmotorenöle Marktes wurde im Jahr 2025 auf 624,12 Millionen Liter geschätzt und soll von 627,12 Millionen Litern im Jahr 2026 auf 642,33 Millionen Liter bis 2031 wachsen, bei einer CAGR von 0,48 % während des Prognosezeitraums (2026–2031). Diese moderate Entwicklung spiegelt einen reifen Fahrzeugbestand, eine rasche Elektrifizierung und die sich beschleunigende Ausrichtung der Branche auf synthetische Formulierungen mit verlängerten Ölwechselintervallen wider. Ultraleichtviskositätsöle (0W-20 und darunter) machen schätzungsweise 89–95 % der Erstbefüllungen durch die Hersteller aus, da OEMs strenge Flottendurchschnittsverbrauchsziele anstreben. Die landesweit obligatorischen „Shaken”-Hauptuntersuchungen schaffen vorhersehbare Wartungsintervalle, die den Volumenrückgang teilweise abfedern, während starterstoppgeeignete Synthetikprodukte parallel zu Japans weltweit führender Hybridfahrzeugdurchdringung an Bedeutung gewinnen. OEM-Markenöle dominieren die Nachfrage im Ersatzgeschäft, da Erstbefüllungspartnerschaften eine langfristige Markenloyalität in den Händlernetzwerken verankern.

Wichtigste Erkenntnisse des Berichts

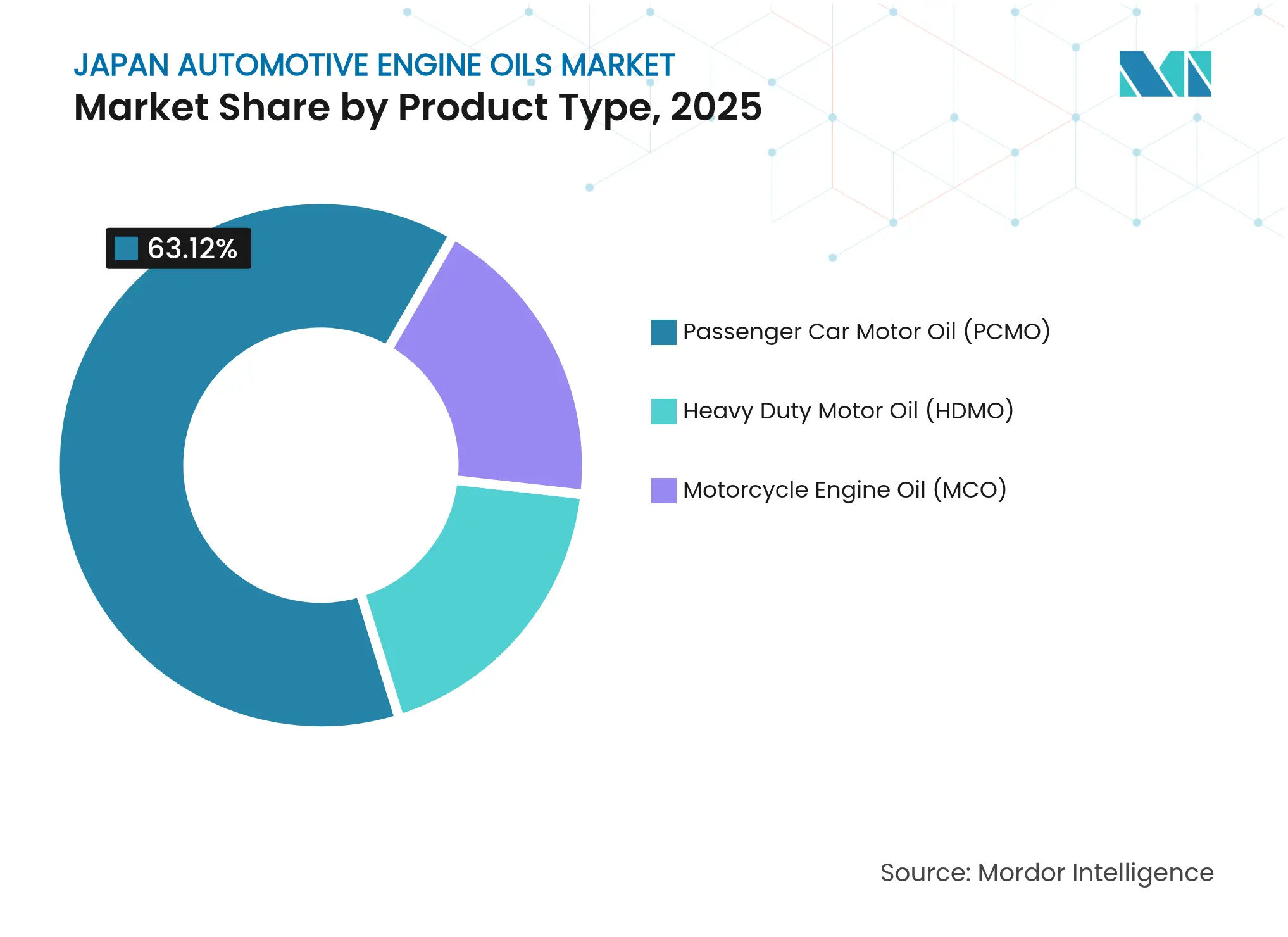

- Nach Produkttyp führte Personenkraftfahrzeugmotoröl im Jahr 2025 mit einem Anteil von 63,12 % am Japan Kraftfahrzeugmotorenöle Markt, während Motorradmotoröl bis 2031 voraussichtlich die höchste CAGR von 0,74 % erzielen wird.

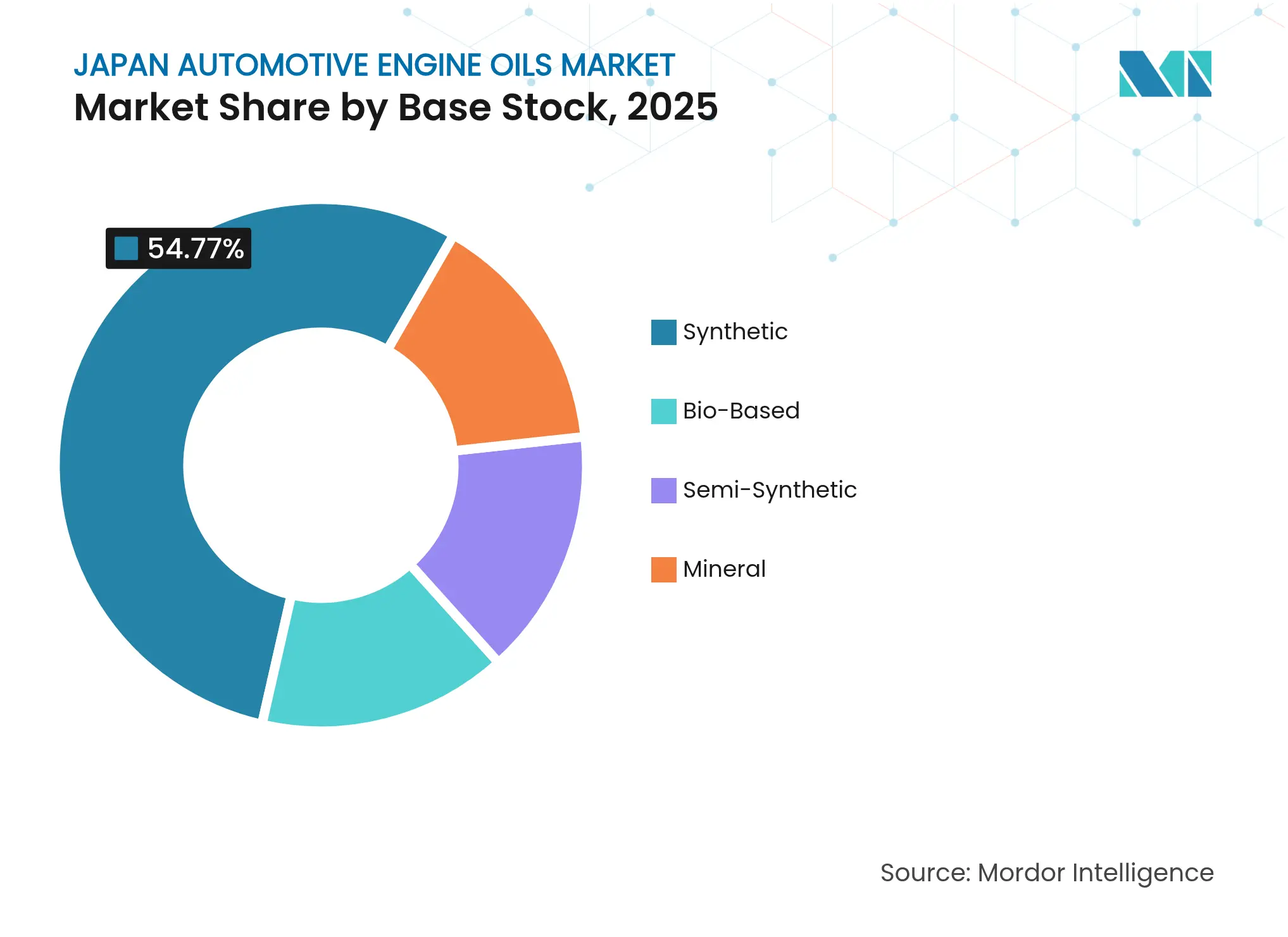

- Nach Grundöl hielten synthetische Qualitäten im Jahr 2025 einen Anteil von 54,77 % am Japan Kraftfahrzeugmotorenöle Marktvolumen, während biobasierte Öle zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 0,61 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan Kraftfahrzeugmotorenöle Markt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Strengere CAFE-äquivalente Kraftstoffverbrauchsnormen | +0.3% | Landesweit, frühe Einführung in Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Expansion der Hybridflotte mit Bedarf an starterstoppgeeigneten Synthetikprodukten | +0.2% | Urbane Zentren im gesamten Land | Langfristig (≥ 4 Jahre) |

| Obligatorische „Shaken”-Hauptuntersuchungen zur Aufrechterhaltung der Ölwechselvolumina | +0.1% | Landesweit | Langfristig (≥ 4 Jahre) |

| OEM-Erstbefüllungspartnerschaften zur Festigung des Markenöl-Absatzes | +0.2% | Montagestandorte in Aichi, Kanagawa und anderen | Mittelfristig (2–4 Jahre) |

| Schnellwechsel- und E-Commerce-Kanäle zur Ausweitung des Zugangs zu Premium-Ölen | +0.1% | Großstädte, mit Ausbreitung in die Vororte | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Strengere CAFE-äquivalente Kraftstoffverbrauchsnormen fördern die Einführung ultraleichter Viskositätsgrade

Japan strebt bis 2030 einen Flottendurchschnitt von 25,4 km pro Liter an, was einem Anstieg von 32 % gegenüber dem Niveau von 2016 entspricht[1]Internationale Energieagentur, „Kraftstoffverbrauchsnormen für Leichtfahrzeuge”, iea.org . Die Erreichung dieses Ziels hängt von 0W-16- und 0W-8-Formulierungen ab, die Pumpverluste reduzieren, ohne den Verschleißschutz zu beeinträchtigen. Das Ministerium für Land, Infrastruktur und Verkehr sowie das Ministerium für Wirtschaft, Handel und Industrie (METI) nutzen einen Flottendurchschnitts-Compliance-Rahmen, der jeden OEM unter Druck setzt, reibungsmodifizierte Synthetikprodukte in der gesamten Modellpalette einzusetzen. Toyota und ENEOS haben gemeinsam den neuen JASO GLV-2-Standard entwickelt, der ultrahohe Viskositätsindex-Öle ermöglicht, die für elektrifizierte Antriebsstränge geeignet sind. Da japanische Hybridfahrzeuge ihre Motoren bei niedrigeren Temperaturen betreiben, müssen die Schmierstoffchemien ein sehr gutes Tieftemperaturfluidverhalten mit einer ausreichenden Hochtemperaturscherstabilität vereinen, um die Haltbarkeit des Katalysators zu gewährleisten.

Expansion der Hybridflotte erfordert starterstoppgeeignete Synthetikprodukte

Hybridfahrzeuge erreichten 2019 einen Anteil von 18 % der japanischen Neuzulassungen im Leichtfahrzeugbereich – den höchsten Anteil unter den großen Volkswirtschaften. Start-Stopp-Ereignisse können über die Fahrzeuglebensdauer hinweg 500.000 Zyklen überschreiten, was die Filmretention und die Robustheit der Additive entscheidend macht. ENEOS und Idemitsu validierten neue Gruppe-III+-Grundölmischungen, die nach wiederholten Mikro-Oxidationsepisoden während Abschaltvorgängen beim Rekuperationsbremsen ihre Viskosität beibehalten. Händlerwerkstätten berichten von einer steigenden Nachfrage nach SP-zertifizierten Synthetikprodukten, die mit „Hybrid-Approved” gekennzeichnet sind, was die Bereitschaft der Verbraucher belegt, höhere Preise für Garantiekonformität und Kraftstoffeffizienzerhalt zu zahlen.

Obligatorische „Shaken”-Hauptuntersuchungen sichern regelmäßige Ölwechselvolumina

Jedes Personenfahrzeug unterliegt nach drei Jahren und danach alle zwei Jahre einer obligatorischen Shaken-Hauptuntersuchung. Das Programm schreibt vom OEM empfohlene Wartungsmaßnahmen und Emissionsprüfungen vor und verankert damit Ölwechsel faktisch in Abständen von etwa 12 bis 18 Monaten, selbst wenn die Wechselintervalle länger werden. Servicebetriebe bündeln Werbeangebote rund um die Hauptuntersuchungsfenster und halten so den Volumenrückgang unterhalb des durch die Synthetikadoption implizierten Tempos. Die Anforderungen an die Prüfdokumentation begünstigen zudem die weitere Verwendung von OEM-Marken, da solche Nachweise den Wiederverkauf und die Versicherungsabwicklung vereinfachen.

OEM-Erstbefüllungspartnerschaften sichern den Markenölabsatz

OEM-Erstausrüstungsöle decken 75 % der japanischen Nachfrage nach Personenkraftfahrzeugschmierstoffen ab – ein deutlich höherer Anteil als die 10–15 % Marktdurchdringung in China und Indien. Erstbefüllungsverträge verankern Markenpräferenzen bereits beim Kauf, während Händler-Loyalitätsprogramme den Wiederholungsabsatz stärken. ENEOS beliefert Toyota, Nissan und Mazda; Idemitsu bedient Honda, Subaru und Daihatsu, und beide Unternehmen unterhalten eigene Additiventwicklungsabteilungen zur Erfüllung proprietärer Motortests. Globale Marken sehen sich langwierigen Zulassungszyklen und hohen Lokalisierungshürden gegenüber, was neue Marktteilnehmer trotz attraktiver Margen bei Synthetikprodukten einschränkt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| EV-Durchdringung erodiert die langfristige Nachfrage nach Verbrennungsmotor-Ölen | -0.4% | Landesweit, am schnellsten in Großstädten | Langfristig (≥ 4 Jahre) |

| GroĂźe PreislĂĽcke zwischen Premium-Synthetikprodukten und ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ôen | -0.2% | Preissensible Verbrauchersegmente | Kurzfristig (≤ 2 Jahre) |

| Technologie längerer Ölwechselintervalle senkt Literverbrauch pro Fahrzeug | -0.1% | Premium-Fahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

EV-Durchdringung erodiert die langfristige Nachfrage nach Verbrennungsmotor-Ă–l

Staatliche Subventionen, Mautbefreiungen und ein wachsendes öffentliches Ladenetz steigerten die Neuzulassungen von batterieelektrischen Fahrzeugen im Jahr 2024 um 72 % gegenüber dem Vorjahr. Rein elektrische Fahrzeuge erfordern kein Motoröl, während Hybridfahrzeuge mit Reichweitenverlängerung den Verbrauch halbieren. Der Erdölverband Japan (Petroleum Association of Japan) prognostiziert, dass die Schmierstoffproduktion bis 2030 auf 2,3 Millionen Kiloliter sinken wird, gegenüber 2,6 Millionen Kiloliter im Jahr 2023, was den rückläufigen Benzindurchsatz widerspiegelt. Branchenführer diversifizieren daher in elektrische Betriebsflüssigkeiten, Thermomanagementskühlmittel und Wasserstoff-Kraftstoffpartnerschaften, um Erlösrisiken abzusichern.

GroĂźe PreislĂĽcke zwischen Premium-Synthetikprodukten und ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ôen

Vollsynthetische 4-Liter-Packungen werden im Einzelhandel zu JPY 5.800 (USD 37,6) verkauft, gegenĂĽber JPY 1.900 (USD 12,3) fĂĽr ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ôäquivalente in Verbrauchermärkten. Das Differential von 200–300 % schreckt kostenbewusste Besitzer ab, die Ă–l als Massenprodukt wahrnehmen, insbesondere in ländlichen Präfekturen mit geringer jährlicher Fahrleistung. Aufklärungsprogramme von JASO und OEM-Händlern betonen die Gesamtbetriebskostenvorteile, doch die Preissensibilität bleibt ein Gegenwind, solange das Lohnwachstum stagniert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Personenkraftfahrzeugmotoröl (PCMO) dominiert, während MCO beschleunigt

PCMO generierte im Jahr 2025 63,12 % des Volumens und stützt den Japan Kraftfahrzeugmotorenöle Markt durch den 61-Millionen-Einheiten-Personenkraftfahrzeugbestand des Landes. Nahezu alle neuen Fahrzeugmodelle schreiben 0W-20 oder dünnere Viskositäten vor, was die Nachfrage nach Gruppe-III-Synthetikprodukten festigt, die Kraftstoffeffizienzgewinne ohne Garantierisiken liefern. Das Segment profitiert zudem von einer hohen Loyalität gegenüber OEM-Erstausrüstungsmarken, was stabile Premium-Preissetzung stärkt.

Motorradmotoröl verzeichnet die höchste CAGR von 0,74 %, da die Zweiradzulassungen 2023 auf 376.720 Einheiten gestiegen sind und Mikromobilitätstrends die Rollernutzung in überfüllten städtischen Korridoren ausweiten. JASO MA2-Spezifikationen für Nasskupplungsleistung differenzieren Premium-Angebote, und japanische Fahrer zeigen eine starke Markentreue gegenüber inländischen Anbietern. Schwerlastmotoröl sieht sich einer Stagnation gegenüber, da elektrifizierte Logistikpiloten und Wasserstoffbrennstoffzelllastwagen staatliche Unterstützung erhalten, obwohl Bau- und Schifffahrtsnischen Resilienz bieten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Grundöl: Synthetische Öle führen, biobasierte Formulierungen entstehen

Synthetische Qualitäten machten 2025 54,77 % des Verbrauchs aus, da OEM-Ă–lwechselintervalle ĂĽber 10.000 km hinaus verlängert wurden und ultraleichte Viskositäten Grundöle mit höherem Viskositätsindex erforderten. Mischbetriebe bevorzugen hydrogeknackte Gruppe-III+-Rohstoffe, während ein kleiner Anteil von Gruppe-IV-PAOs auf Hochleistungs- und Motorsportnischen abzielt. Das Japan Kraftfahrzeugmotorenöle Marktvolumen fĂĽr Synthetikprodukte soll bis 2031 trotz insgesamt flacher Gesamtnachfrage um 8,9 Millionen Liter zulegen, was die anhaltende Umstellung von ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ô auf Synthetik widerspiegelt.

Biobasierte Ă–le verzeichneten die höchste CAGR von 0,61 % auf der Grundlage des IFG Plantech Racing-Launches von Idemitsu im Jahr 2024, des ersten API-SP-Produkts mit ĂĽber 80 % pflanzlich gewonnenem Inhalt. Die Netto-Null-Ambitionen der Regierung fördern Pilotprogramme zur Wiederaufbereitung von Altölen und zur Integration von veresterter Pflanzenbasis. Halbsynthetikprodukte behalten ihre Relevanz bei kostensensiblen Fahrern, die partielle Kraftstoffeffizienzvorteile ohne den vollen Synthetikpreisaufschlag suchen, während konventionelle ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ôe auĂźerhalb von Altfahrzeugflotten schrittweise Marktanteile verlieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Japans Archipelstruktur konzentriert 68 % der Bevölkerung in drei großen Ballungsräumen – Kanto, Chubu und Kansai – und treibt die Premium-Schmierstoffnachfrage in dichten Händlernetzwerken an. Allein Tokio macht etwa 17 % des nationalen PCMO-Volumens aus, bedingt durch hohe Personenkraftfahrzeugdichte, strenge Emissionskontrollen und vermögende Verbraucher, die OEM-Servicepakete bevorzugen.

Die regionale Produktion konzentriert sich um die Präfektur Aichi (Toyota), die Präfektur Kanagawa (Nissan) und die Präfektur Hiroshima (Mazda) und bindet die Erstbefüllungsnachfrage an nahe gelegene Mischwerke. Diese Industriezonen profitieren von Just-in-time-Logistik und firmeneigenen Servicekanälen, die die Dominanz der OEM-Erstausrüstungsmarken stärken. Ländliche Präfekturen wie Hokkaido und Tohoku weisen einen höheren Schwerlastmotoröl-Anteil auf, da kommerzielle Landwirtschaft und Schneeräumflotten höherviskose Mehrbereichsöle benötigen.

Japan bezieht 94,7 % seines Rohölbedarfs durch Importe, hauptsächlich aus dem Nahen Osten, was Wechselkursschwankungen und Seefrachtkostne zu wichtigen Einstandskostenrisiken macht. Neunzehn Raffinerien bieten ausreichende Grundölkapazitäten, doch der rückläufige Transportkraftstoffdurchsatz zwingt zur kontinuierlichen Kapazitätsoptimierung. Die Konsolidierung reduzierte die Zahl der nationalen Tankstellen bis März 2024 auf 27.414 gegenüber 60.421 im Jahr 1995, was Schmierstoffvermarkter veranlasst, auf E-Commerce, Schnellwechselketten und händlerinstallierte „Abonnement”-Ölprogramme zu setzen.

Wettbewerbslandschaft

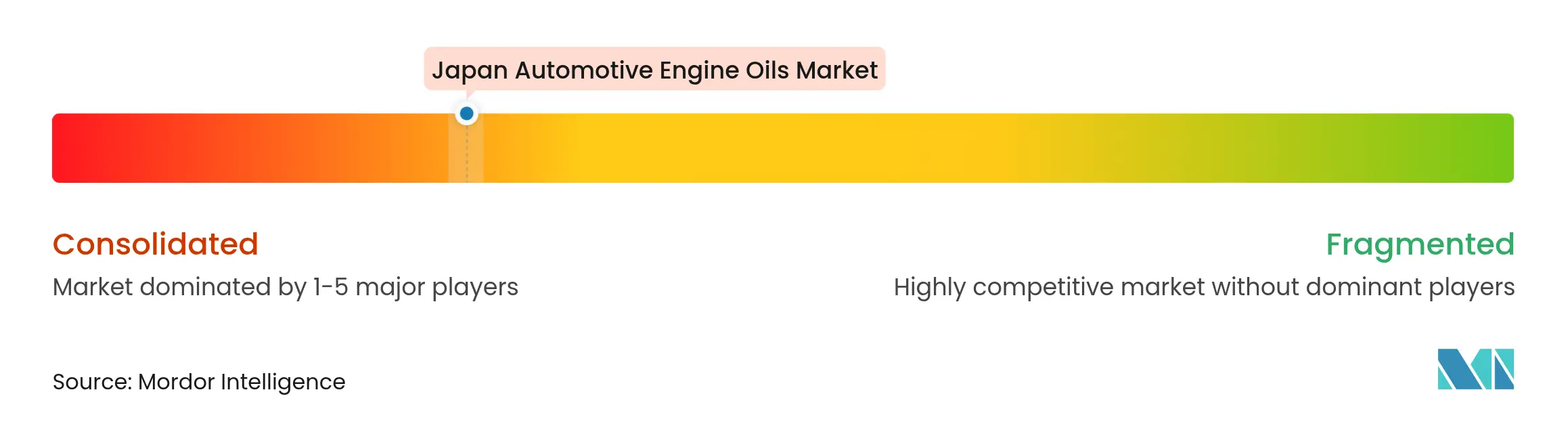

Der Markt ist konsolidierter Natur. Jüngste Diversifizierungen umfassen eine USD-97-Millionen-Beteiligung am dänischen E-Methanol-Hersteller C2X sowie Gemeinschaftsunternehmen für Synthesekautschuk, was auf eine Absicherung gegen eine abflachende Schmierstoffnachfrage hindeutet. ExxonMobil und TotalEnergies sind in Premium-Segmenten weiterhin aktiv, haben jedoch Schwierigkeiten, in die fest verankerten OEM-Partnerschaften einzudringen. Hohe JASO-Zertifizierungskosten, sprachspezifisches Marketing und eine ausgeprägte Endnutzerloyalität erhöhen die Markteintrittsbarrieren und machen kollaborative Forschung und Entwicklung mit inländischen Fahrzeugherstellern zum praktikabelsten Weg für Neueinsteiger.

Führende Unternehmen der Japan Kraftfahrzeugmotorenöle Branche

BP p.l.c.

ENEOS Corporation

Exxon Mobil Corporation

Idemitsu Kosan Co. Ltd

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Toyota und ENEOS veröffentlichten gemeinsam Forschungsergebnisse, die den neuen JASO GLV-2-Ultrahoch-VI-Benzinmotoröl-Standard umreißen und neue Branchenstandards für Klimaneutralität und Kraftstoffeffizienzoptimierung sowohl in neuen als auch in bestehenden Fahrzeugen festlegen.

- Dezember 2024: Idemitsu führte IFG Plantech Racing ein, das weltweit erste API-SP-Motoröl, das mit über 80 % pflanzlichen Ausgangsstoffen formuliert wurde.

Berichtsumfang des Japan Kraftfahrzeugmotorenöle Marktes

| Personenkraftfahrzeugmotoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| ·ˇľ±˛Ô˛ú±đ°ů±đľ±ł¦łó˛őö±ô±đ | |

| Andere Qualitäten | |

| Schwerlastmotoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| ·ˇľ±˛Ô˛ú±đ°ů±đľ±ł¦łó˛őö±ô±đ | |

| Andere Qualitäten | |

| Motorradmotoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| ·ˇľ±˛Ô˛ú±đ°ů±đľ±ł¦łó˛őö±ô±đ | |

| Andere Qualitäten |

| ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ô |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Nach Harztyp | Personenkraftfahrzeugmotoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| ·ˇľ±˛Ô˛ú±đ°ů±đľ±ł¦łó˛őö±ô±đ | ||

| Andere Qualitäten | ||

| Schwerlastmotoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| ·ˇľ±˛Ô˛ú±đ°ů±đľ±ł¦łó˛őö±ô±đ | ||

| Andere Qualitäten | ||

| Motorradmotoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| ·ˇľ±˛Ô˛ú±đ°ů±đľ±ł¦łó˛őö±ô±đ | ||

| Andere Qualitäten | ||

| Nach Grundöl | ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ô | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß wird die Nachfrage nach Kraftfahrzeugmotorenölen in Japan im Jahr 2031 sein?

Der Verbrauch wird voraussichtlich bis 2031 642,33 Millionen Liter erreichen, gegenĂĽber 627,12 Millionen Litern im Jahr 2026.

Warum ist das Wachstum im Vergleich zu anderen asiatischen Märkten so gering?

Der reife Fahrzeugbestand, die rasche EV-Einführung und synthetische Öle mit verlängerten Ölwechselintervallen begrenzen die Volumensexpansion auf eine CAGR von 0,48 %.

Welche Produktkategorie hat den dominanten Marktanteil?

Personenkraftfahrzeugmotoröl macht 63,12 % des Volumens 2025 aus, dank Japans beachtlichem Personenkraftfahrzeugbestand und der Loyalität gegenüber OEM-Erstausrüstungsölen.

Werden synthetische Ă–le bis 2031 vollständig ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ôe ersetzen?

Der Synthetikanteil liegt bereits ĂĽber 54,77 % und wird weiter steigen, doch Altfahrzeuge und kostensensible Besitzer stellen sicher, dass ˛Ńľ±˛Ô±đ°ů˛ą±ôö±ôe eine schrumpfende, aber beständige Nische behalten.

Seite zuletzt aktualisiert am: