Globaler Markt für Angststörungen und Depressionsbehandlung – Größe und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 23.8 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 30.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes fĂĽr Angststörungen und Depressionsbehandlung von şÚÁϲ»´ňěČ

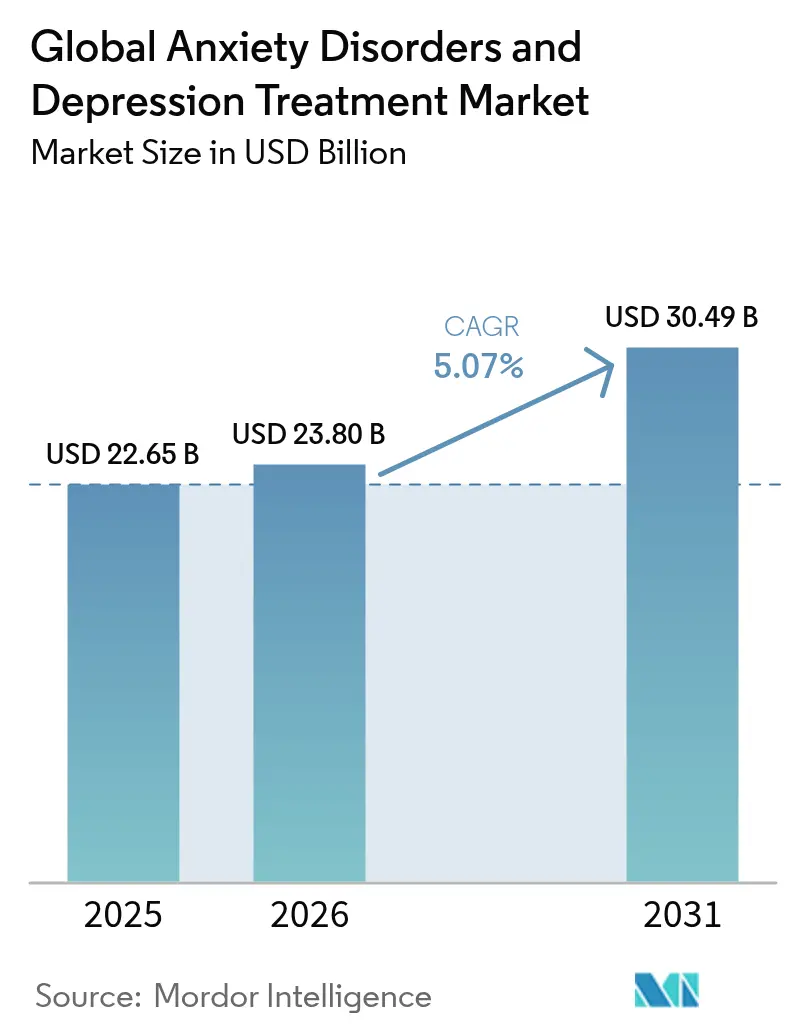

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Angststörungen und Depressionsbehandlung wird voraussichtlich von USD 22,65 Milliarden im Jahr 2025 auf USD 23,8 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,07 % ĂĽber 2026–2031 USD 30,49 Milliarden erreichen. Das Wachstum wird durch ein zunehmendes Bewusstsein fĂĽr psychische Gesundheit, neue US-amerikanische FDA-Vorschriften, die rezeptfreie (OTC)[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Nicht verschreibungspflichtiges Arzneimittelprodukt – Zusatzbedingung fĂĽr die nicht verschreibungspflichtige Verwendung”, fda.gov Zulassungswege fĂĽr ausgewählte SSRIs eröffnen, sowie wegweisende Zulassungen fĂĽr digitale Therapeutika und psychedelisch unterstĂĽtzte Therapien vorangetrieben. KI-gestĂĽtzte Adhärenzplattformen, eine steigende Akzeptanz bei jĂĽngeren Bevölkerungsgruppen und die geriatrische Nachfrage nach sichereren Formulierungen unterstĂĽtzen die Volumenerweiterung zusätzlich. Gleichzeitig stellen schnell wirkende NMDA-Antagonisten und Neuroplastogene die Dominanz monoaminbasierter Medikamente in Frage, während wertbasierte Preisgestaltung und Regelungen zur Gleichstellung der psychischen Gesundheit die Erlösmodelle in wichtigen Märkten neu gestalten.

Wichtigste Erkenntnisse des Berichts

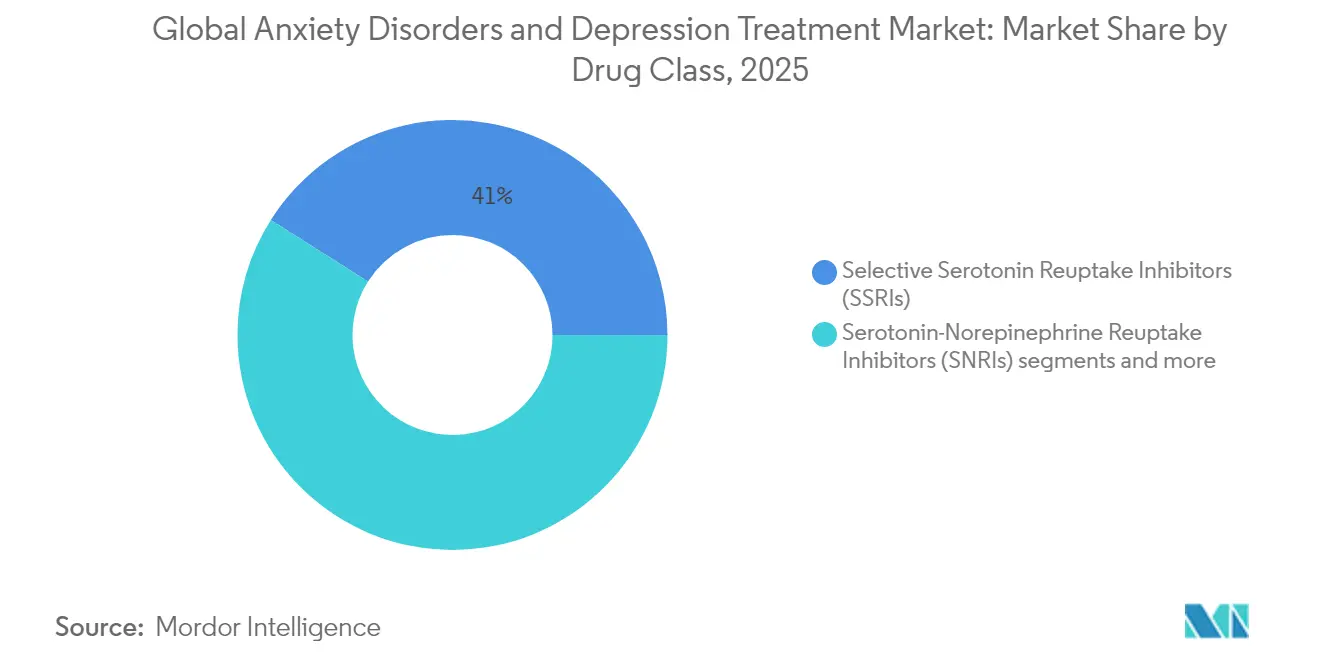

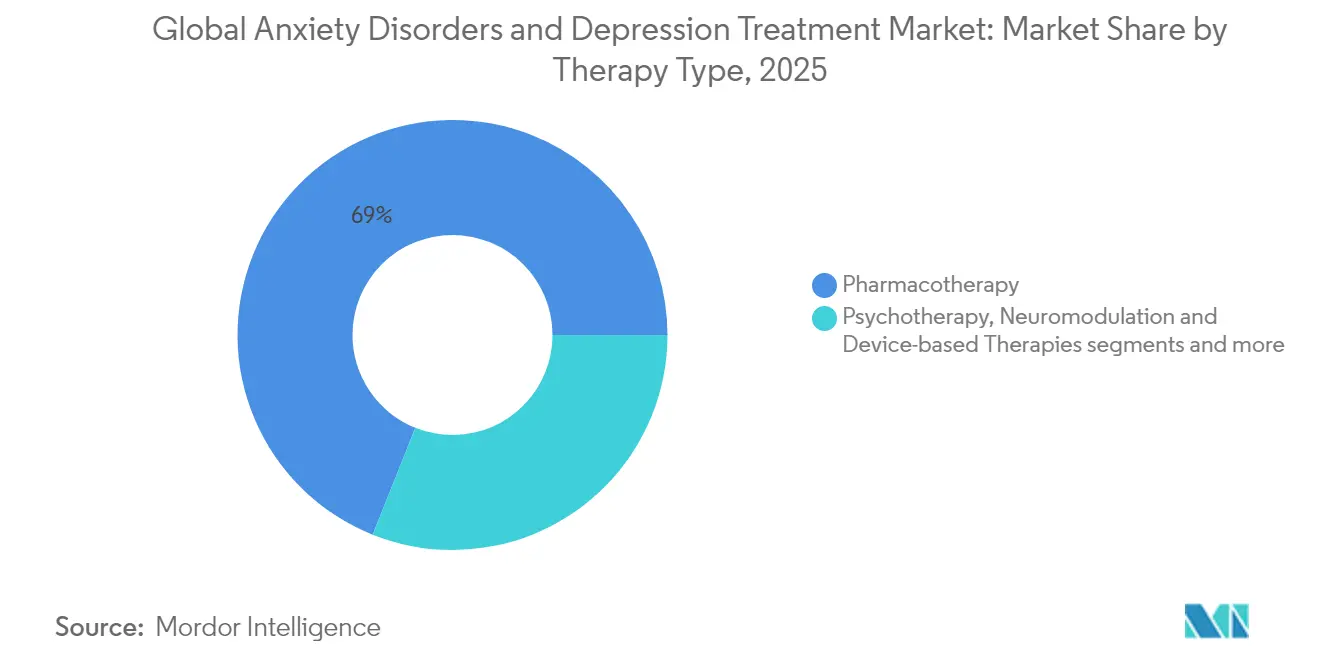

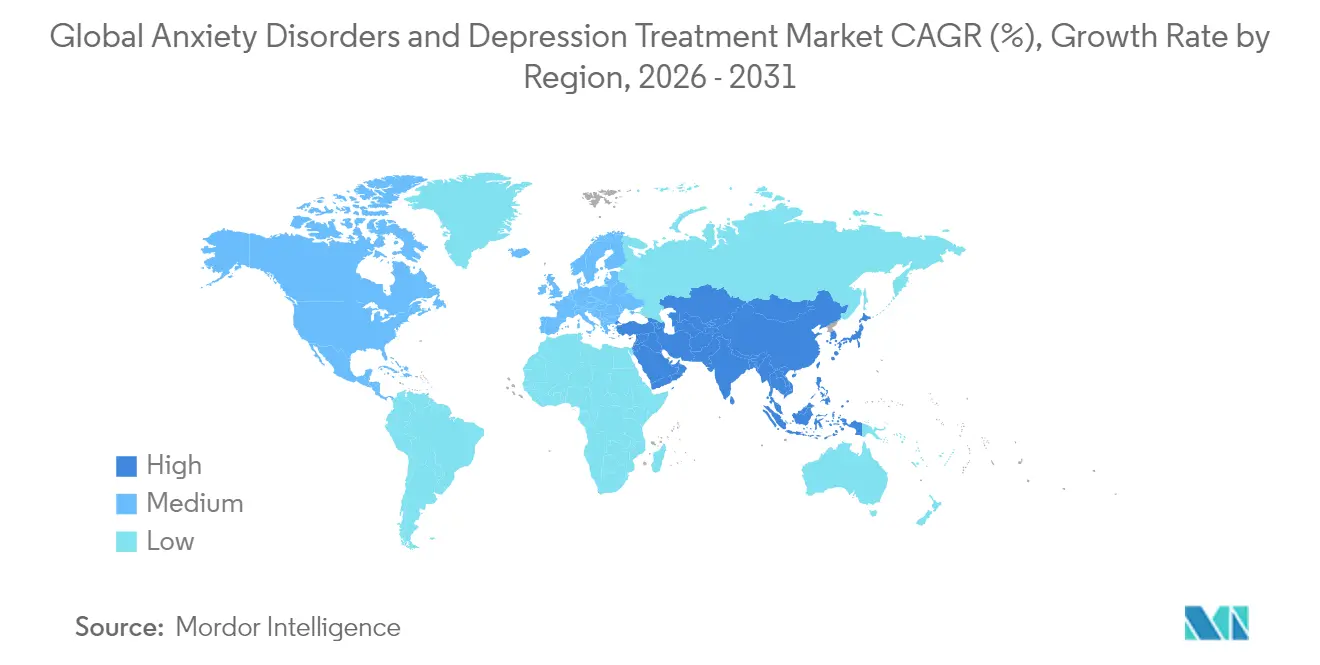

- Nach Wirkstoffklasse fĂĽhrten selektive Serotonin-Wiederaufnahmehemmer mit einem Marktanteil von 41,02 % am Markt fĂĽr Angststörungen und Depressionsbehandlung im Jahr 2025; atypische Antipsychotika werden voraussichtlich bis 2031 mit einer CAGR von 6,74 % zulegen. Nach Indikation entfiel auf die Major Depression ein Anteil von 38,22 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Angststörungen und Depressionsbehandlung im Jahr 2025, während PTBS-Behandlungen mit einer CAGR von 6,89 % bis 2031 das höchste Wachstum verzeichnen. Nach Therapieart erzielte die Pharmakotherapie im Jahr 2025 einen Umsatzanteil von 68,95 %; digitale Therapeutika verzeichnen mit einer CAGR von 6,14 % bis 2031 das schnellste Wachstum. Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 51,88 %; häusliche Pflegeumgebungen wachsen mit einer CAGR von 6,93 % bis 2031 am schnellsten. Nach Region dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,20 %; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,76 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Angststörungen und Depressionsbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Angststörungen und Depressionen | +1.2% | Weltweit, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Anfälligkeit für psychische Störungen | +0.8% | Weltweit, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Pipeline-Zulassungen neuartiger Antidepressiva und Anxiolytika | +1.0% | Nordamerika und EU primär, asiatisch-pazifischer Raum sekundär | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Bewusstsein und Abbau von Stigmatisierung im Bereich psychische Gesundheit | +0.7% | Weltweit, beschleunigt in den Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| OTC-Umstellungsmomentum für ausgewählte SSRIs | +0.5% | Schwerpunkt Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte digitale Therapeutika zur Verbesserung der Adhärenz | +0.6% | Nordamerika und EU primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Prävalenz von Angststörungen und Depressionen

Ein Anstieg der Diagnosen psychischer Erkrankungen nach der Pandemie erhöht die Nachfrage, wobei depressive Störungen 37,2 % und Angststörungen 21,5 % der DALYs im Bereich psychische Gesundheit in asiatischen Ländern ausmachen. Jüngere Erwachsene greifen auf digitale Erstinterventionen zurück, was Unternehmen dazu veranlasst, schnell wirkende und personalisierte Optionen anzubieten. Kostenträger wechseln zu wertbasierten Erstattungsrahmen, die auf messbare Ergebnisverbesserungen ausgerichtet sind, und zwingen Hersteller dazu, Dauerhaftigkeit und Reaktionsgeschwindigkeit über die heutigen SSRIs hinaus nachzuweisen.

Wachsende geriatrische Bevölkerung mit Anfälligkeit für psychische Störungen

Alternde Gesellschaften begünstigen spät einsetzende Stimmungsstörungen und Polypharmazie-Risiken, was den Bedarf an Medikamenten mit einem saubereren Wechselwirkungsprofil verstärkt. Die Zulassung von Gepiron als erstem oralen selektiven 5-HT1A-Agonisten unterstreicht die Chancen bei älteren Menschen geeigneten Wirkmechanismen. Digitale Überwachungstools gewinnen bei der Früherkennung kognitiver Beeinträchtigungen an Bedeutung, stärken häusliche Pflegemodelle und stimulieren Hardware-Software-Ökosysteme rund um etablierte Medikamente.

Pipeline-Zulassungen neuartiger Antidepressiva und Anxiolytika

Regulierungsbehörden zeigen eine Offenheit gegenüber nicht-traditionellen Wirkmechanismen und verleihen Psilocybin-Analoga den Durchbruchsstatus sowie die Zulassung des ersten verschreibungspflichtigen digitalen Therapeutikums für Depressionen. AbbVies Vereinbarung im Wert von USD 1,95 Milliarden mit Gilgamesh unterstreicht den Risikokapitalfluss in Neuroplastogene, die klassische psychoaktive Wege umgehen[2]Quelle: AbbVie Pressebüro, „AbbVie und Gilgamesh kündigen Zusammenarbeit bei Therapien der nächsten Generation an”, abbvie.com .

Gesteigertes Bewusstsein und Abbau von Stigmatisierung im Bereich psychische Gesundheit

Öffentliche Kampagnen, betriebliche Programme und Influencer in sozialen Medien normalisieren die Inanspruchnahme von Hilfe, insbesondere im asiatisch-pazifischen Raum, wo Stigmatisierung das Engagement historisch beeinträchtigt hatte. Dieser Kulturwandel beschleunigt das OTC-Interesse an niedrig dosierten SSRIs und fördert die Akzeptanz diskreter Darreichungsformen. Anbieter positionieren Antidepressiva nun als proaktive Wellness-Hilfsmittel und erweitern damit die adressierbare Basis über klinische Populationen hinaus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe und Generika-Erosion bei Blockbustern | -0.9% | Weltweit, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungen, die die langfristige Adhärenz einschränken | -0.6% | Weltweit, insbesondere bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Psychedelisch unterstützte Therapie, die Nachfrage abzieht | -0.4% | Nordamerika und EU primär | Mittelfristig (2–4 Jahre) |

| Wertbasierte Preisgestaltung und Gleichstellungsgesetze, die Margen belasten | -0.7% | Schwerpunkt Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Patentabläufe und Generika-Erosion bei Blockbustern

Exklusivitätsabläufe bleiben gravierend, wobei Generika innerhalb eines Jahres nach Ablauf bis zu 90 % der Verschreibungen übernehmen. Markenhersteller suchen Schutz durch Neuformulierungen und Lizenzvereinbarungen wie Axsomes Einigung zu Auvelity, doch die Wirtschaftlichkeit begünstigt günstigere Substitute, sofern Marken keine klare Differenzierung bieten.

Wertbasierte Preisgestaltung und Gleichstellungsgesetze, die Margen belasten

Der US-amerikanische Mental Health Parity and Addiction Equity Act erzwingt eine gleichwertige Absicherung und verlagert das Kostenrisiko auf die Hersteller im Rahmen ergebnisbasierter Verträge. Unternehmen müssen nun Plattformen für Real-World-Evidence bereitstellen, die Verbesserungen der Symptomwerte verfolgen, um Premiumpreise gegenüber generischen SSRIs zu rechtfertigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Wirkstoffklasse: SSRIs behaupten ihre Stellung, während neuartige Wirkmechanismen an Fahrt gewinnen

SSRIs kontrollierten im Jahr 2025 einen Umsatzanteil von 41,02 % und stützten den Markt für Angststörungen und Depressionsbehandlung mit umfangreichen Sicherheitsnachweisen. Atypische Antipsychotika steigen jedoch mit einer CAGR von 6,74 % als adjunktive Optionen bei schwerer Depression. Das Wachstum resultiert aus den erweiterten Zulassungsaussichten von Lumateperon und der PTBS-Zulassung von Brexpiprazol. Gleichzeitig bevölkern 5-HT1A-Agonisten, Glutamatmodulatoren und Psychedelika den „Sonstige”-Bereich, den Investoren als Weißraum-Kategorien betrachten, die die Erstlinienverordnung verändern könnten.

Der Wettbewerb verschärft sich, da Wirkstoffe, die Gewichtszunahme, sexuelle Dysfunktion oder Sedierung vermeiden, bei berufstätigen Nutzern bevorzugt werden. Hersteller reagieren mit Präzisionsdosierkits und mitgelieferten digitalen Support-Apps, die die Adhärenz in Echtzeit verfolgen und Nebenwirkungsprofile zur ärztlichen Überprüfung kennzeichnen. Die Benzodiazepinnutzung geht zurück, da Kostenträger Langzeitverschreibungen einschränken, was Raum für nicht sedierende Anxiolytika und GABA-positive allosterische Modulatoren mit sichereren Missbrauchsprofilen schafft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Indikation: Depression dominiert weiterhin, aber PTBS verzeichnet starkes Wachstum

Die Major Depression generierte im Jahr 2025 38,22 % des Umsatzes und stärkte damit den Markt für Angststörungen und Depressionsbehandlung. PTBS expandiert jedoch am schnellsten mit einer CAGR von 6,89 %, unterstützt durch die erste FDA-Zulassung von Brexpiprazol plus Sertralin und das erneute Interesse an MDMA-unterstützter Therapie trotz des jüngsten Rückschlags von Lykos.

Die wachsende Anerkennung von Traumata im zivilen Leben und in der Veteranengesundheitspolitik erweitert den Patientenpool. Erweiterte Diagnosekriterien fĂĽr generalisierte Angststörungen und soziale Angststörungen erschlieĂźen ebenfalls inkrementelles Volumen, während die ´Ü·É˛ą˛Ô˛µ˛ő˛őłŮö°ůłÜ˛Ô˛µ weiterhin unterversorgt bleibt und damit Pipeline-Fokus auf glutamaterge Verbindungen und Nasensprays anzieht, die eine schnelle Linderung versprechen.

Nach Therapieart: Digitale Kombinationen verschieben den Versorgungsstandard

Die Pharmakotherapie macht im Jahr 2025 noch immer 68,95 % der Ausgaben aus, doch softwarebasierte Ergänzungen gewinnen an Bedeutung und regulatorischer Legitimität. Die FDA-Freigabe von Rejoyn im Jahr 2024 als erstes verschreibungspflichtiges digitales Therapeutikum positioniert App-Pillen-Bündel als zukünftige Basisversorgung.

Digitale Tools erweitern die Dosistitrationsanalytik, bieten kognitives Training und generieren Real-World-Evidence, die die Akzeptanz durch Kostenträger sichert. Gerätegestützte Neuromodulation – rTMS, tDCS und implantierte Vagusstimulationsgeräte – gewinnt bei therapieresistenten Patienten an Bedeutung, während die Psychotherapie durch hybride Telemedizinmodelle eine stetige Relevanz beibehält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Häusliche Pflege wächst durch Telemedizin-Akzeptanz

Krankenhäuser und Kliniken erzielten im Jahr 2025 51,88 % des Umsatzes, obwohl häusliche Umgebungen mit einer CAGR von 6,93 % am schnellsten wachsen. Telepsychiatrie, Fernüberwachung von Vitalzeichen und KI-generierte Adhärenz-Impulse stützen dezentralisierte Behandlungsregimes. Arbeitgeber integrieren Leistungen für psychische Gesundheit, um Produktivitätsverluste zu reduzieren, erweitern Verschreibungen über klinische Begegnungen hinaus und fügen einen weiteren Vertriebsknoten für pharmazeutische Partner hinzu.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit einem Umsatzanteil von 37,20 % die FĂĽhrungsposition, gestĂĽtzt durch eine robuste Versicherungsabdeckung, die schnelle EinfĂĽhrung neuer Modalitäten und eine gĂĽnstige FDA-Politik. Durchbruchsbezeichnungen fĂĽr Psilocybin-Analoga und der OTC-Umstellungsweg veranschaulichen die regulatorische Flexibilität, die MarkteinfĂĽhrungszyklen beschleunigt. US-amerikanische Gleichstellungsgesetze erweitern den Zugang, komprimieren jedoch die Margen und zwingen Unternehmen, den Wert durch Ergebnisverträge zu verteidigen. Der asiatisch-pazifische Raum soll mit einer CAGR von 7,76 % bis 2031 der Wachstumsmotor sein. Die NMPA-Zulassung von Ruoxinlin, einem dreifachen Monoamin-Wiederaufnahmehemmer, in China veranschaulicht die regulatorische Modernisierung. Urbanisierung, Social-Media-Kampagnen und von Arbeitgebern geleitete Wellness-Programme reduzieren die Stigmatisierung, während preissensible Segmente Generika bevorzugen. Japan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Australien sind Vorreiter bei der EinfĂĽhrung digitaler Therapeutika, während Indiens groĂźe unterversorgte Bevölkerung das Volumen fĂĽr kostengĂĽnstige SSRIs antreibt. Europa verzeichnet stetige Zuwächse im mittleren einstelligen Bereich, da die ĂĽberarbeitete Antidepressiva-Leitlinie der EMA personalisierte Endpunkte und grenzĂĽberschreitende Studieneffizienzen fördert. Die universelle Absicherung in Deutschland, Frankreich und den nordischen Ländern hält die Nachfrage nach innovativen Produkten aufrecht, sobald die Kosten-Nutzen-Kriterien erfĂĽllt sind. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie der Nahe Osten und Afrika bleiben aufstrebende, aber vielversprechende Märkte, da sich die Telemedizin-Infrastruktur ausbreitet und staatliche Kampagnen zur Entstigmatisierung Wirkung zeigen.

Wettbewerbslandschaft

Der Markt für Angststörungen und Depressionsbehandlung weist eine moderate Konzentration auf. Große Pharmaunternehmen – Eli Lilly, Pfizer, Johnson & Johnson – nutzen breite Portfolios, doch Biotech-Herausforderer erregen mit schnell wirkenden oder psychedelischen Ansätzen Aufmerksamkeit. J&Js Übernahme von Intra-Cellular Therapies für USD 14,6 Milliarden sichert Lumateperon und signalisiert die Bereitschaft, für neuartige Wirkmechanismen einen Premiumpreis zu zahlen. AbbVies Reihe von Vereinbarungen mit Gilgamesh und Gedeon Richter unterstreicht das Rennen um Neuroplastogen- und auf bipolare Störungen ausgerichtete Vermögenswerte.

Strategische Kooperationen verbinden pharmazeutische Skalierung mit der Agilität digitaler Gesundheit; Otsukas Allianz mit Click Therapeutics beschleunigte Rejoyn und schuf eine Vorlage für kombinierte Pillen-App-Einreichungen. Hersteller zielen auch auf therapieresistente Nischen ab und kombinieren Ketamin oder Dextromethorphan mit SSRIs, um den Wirkungseintritt zu beschleunigen. Generikahersteller konsolidieren sich, um Volumenanteile zu halten, wenn Markenpatente auslaufen, während API-Engpässe und Inflationsdruck die Vertragspreise nach oben treiben und integrierten Lieferanten zugutekommen.

Marketingstrategien schwenken auf das Storytelling mit patientenberichteten Ergebnissen und hybride Versorgungspfade um, die reduzierte Gesamtversorgungskosten gegenüber einfacher Symptomlinderung hervorheben. Investitionen in Real-World-Data-Plattformen nehmen zu, da Kostenträger longitudinale Nachweise funktioneller Verbesserungen fordern.

Globale Marktführer im Bereich Angststörungen und Depressionsbehandlung

Pfizer Inc.

GlaxoSmithKline

Merck & Co. Inc.

Eli Lilly & Co.

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Johnson & Johnson schloss den Kauf von Intra-Cellular Therapies fĂĽr USD 14,6 Milliarden ab und fĂĽgte Lumateperone seiner Pipeline fĂĽr die adjunktive MDD-Behandlung hinzu.

- Mai 2025: Supernus Pharmaceuticals leitete die Übernahme von Sage Therapeutics für bis zu USD 795 Millionen ein und stärkte damit sein ZNS-Franchise.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Markt für die Behandlung von Angststörungen und Depressionen als den Jahreswert von verschreibungspflichtigen Arzneimitteln, gerätebasierten Neuromodulationssystemen und professionell erbrachten Psychotherapien, die für schwere depressive Störungen und die fünf häufigsten Angststörungen zugelassen oder erstattet werden.

Ausschluss aus dem Geltungsbereich: Rezeptfreie pflanzliche Mittel, Wellness-Apps ohne jegliche Beteiligung eines Klinikers sowie nicht regulierte Selbsthilfeprodukte sind nicht Gegenstand dieser Betrachtung.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Wirkstoffklasse (Wert)

- Selektive Serotonin-Wiederaufnahmehemmer (SSRIs)

- Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRIs)

- Trizyklische Antidepressiva (TCAs)

- Monoaminoxidase-Hemmer (MAOIs)

- Atypische Antipsychotika

- Benzodiazepine

- Sonstige

- Nach Indikation (Wert)

- Major Depression

- Generalisierte Angststörung

- ±Ę˛ą˛Ôľ±°ě˛őłŮö°ůłÜ˛Ô˛µ

- Soziale Angststörung

- ´Ü·É˛ą˛Ô˛µ˛ő˛őłŮö°ůłÜ˛Ô˛µ

- Sonstige

- Nach Therapieart (Wert)

- Pharmakotherapie

- Psychotherapie (z. B. KVT)

- Neuromodulation und gerätebasierte Therapien

- Digitale Therapeutika

- Nach Endnutzer (Wert)

- Krankenhäuser und Kliniken

- Spezialisierte Zentren fĂĽr psychische Gesundheit

- Häusliche Pflegeumgebungen

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Psychiater, Krankenhausapothekeneinkäufer und Kostenträger in Nordamerika, Europa und wichtigen asiatisch-pazifischen Ländern. Diese Gespräche klärten länderspezifische Verschreibungsanteile für SSRIs gegenüber Neuromodulation, die reale Therapietreue sowie bevorstehende Änderungen im Arzneimittelverzeichnis und ermöglichten es uns, Schätzungen zu verifizieren und zugrunde liegende Annahmen anzupassen.

ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir begannen mit öffentlichen Datensätzen wie den WHO-Prävalenztabellen fĂĽr psychische Gesundheit, den OECD Health Statistics zu Arzneimittelausgaben sowie den Arzneimittelzulassungsdatenbanken der FDA und EMA, die als Grundlage fĂĽr behandelte Patientenpools und Patentlaufzeiten dienen. Branchenverbände, beispielsweise die International Federation of Pharmaceutical Manufacturers, sowie begutachtete Fachzeitschriften lieferten typische Behandlungsdauern und RĂĽckfallraten. Geschäftsberichte (10-Ks), Quartalsberichte und klinische Studienregister ergänzten die Informationen zu MarkteinfĂĽhrungsplänen und Preishinweisen. Abonnementressourcen, darunter D&B Hoovers fĂĽr UnternehmenserlösaufschlĂĽsselungen und Dow Jones Factiva fĂĽr Echtzeit-Schlagzeilen-ĂśberprĂĽfungen, halfen dabei, die kommerzielle Akzeptanz zu validieren. Die oben genannten Quellen veranschaulichen unsere ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ; zahlreiche weitere Quellen flieĂźen in das Modell ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Wir erstellen ein Top-down-Modell von der Prävalenz zum behandelten Patientenkollektiv, das mit der Inzidenz von Angststörungen und Depressionen beginnt, Diagnose- und Behandlungsraten anwendet und anschließend die durchschnittlichen jährlichen Therapiekosten einbezieht. Anbieter-Rollups und Kanalprüfungen dienen als selektive Bottom-up-Gegenproben. Zu den Eingabegrößen gehören: (1) WHO-Prävalenzausblick, (2) Verschiebung des Anteils von Marken- gegenüber Generika nach Patentabläufen, (3) mediane Behandlungsdauer in Wochen, (4) Anzahl der installierten Geräte für die transkranielle Magnetstimulation, (5) Ausgaben für psychische Gesundheit pro Kopf sowie (6) Erstattungsausweitung im Rahmen neuer Gleichstellungsgesetze. Eine multivariate Regression projiziert jeden Treiber bis 2030; eine Szenarioanalyse bewertet das Aufwärtspotenzial durch Zulassungen psychedelischer Substanzen. Datenlücken, wie etwa Volumina privater Kliniken, werden mit verankerten Verhältnissen gefüllt, die im Rahmen von Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen mit historischen Umsätzen, regionalen Verschreibungsaudits und unabhängigen Prävalenzerhebungen abgeglichen. Leitende Analysten prüfen Anomalien vor der Freigabe. Berichte werden einmal jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie bedeutende Zulassungen oder Leitlinienänderungen eintreten; eine abschließende Überprüfung erfolgt unmittelbar vor der Auslieferung an den Kunden.

Warum Mordors Ausgangsbasis für die Behandlung von Angststörungen und Depressionen hochgradig glaubwürdig bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Basisjahre und Aktualisierungsrhythmen wählen.

Die wesentlichen Ursachen für Abweichungen in diesem Bereich liegen darin, ob Therapien wie Sitzungen der kognitiven Verhaltenstherapie oder Neuromodulationsgeräte einbezogen werden, in der Art und Weise, wie durchschnittliche Verkaufspreise inflationiert oder diskontiert werden, sowie in der Geschwindigkeit, mit der die Generikaerosion regionsübergreifend modelliert wird. Mordors Ansatz kombiniert Prävalenzmathematik mit selektiven Anbieter-Rollups und wird jährlich neu kalibriert, was die Abweichung verringert.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 22,65 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 20,51 Mrd. (2024) | Global Consultancy A | Schließt gerätebasierte Therapien aus und verwendet statische ASPs |

| USD 12,89 Mrd. (2024) | Trade Journal B | Berücksichtigt nur Angstmedikamente und stützt sich auf gemeldete Umsätze der Top-10-Unternehmen |

| USD 10,89 Mrd. (2020) | Regional Consultancy C | Historisches Basisjahr mit festem CAGR fortgeschrieben, keine Primärvalidierung |

Diese Vergleiche zeigen, dass Zahlen schwanken, wenn der Geltungsbereich eingeengt wird oder Alterungsannahmen ungeprüft bleiben. Durch die Triangulation der Behandlungskollektiv-Mathematik mit Interviews vor Ort liefert Mordor eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der aktuelle Markt für Angststörungen und Depressionsbehandlung?

Er erreichte im Jahr 2026 USD 23,8 Milliarden und soll bis 2031 bei einer CAGR von 5,07 % auf USD 30,49 Milliarden steigen.

Welche Wirkstoffklasse erzielt den höchsten Umsatz?

SSRIs fĂĽhren mit einem Umsatzanteil von 41,02 % im Jahr 2025, obwohl atypische Antipsychotika mit einer CAGR von 6,74 % das am schnellsten wachsende Segment sind.

Warum sind digitale Therapeutika fĂĽr diesen Markt wichtig?

Die FDA-Freigabe von Rejoyn validiert softwarebasierte Ergänzungen, die Adhärenz und Ergebnisse verbessern, und treibt eine CAGR von 6,14 % für digitale Lösungen an.

Welche Region wächst am schnellsten im globalen Markt für Angststörungen und Depressionsbehandlung?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,76 % wachsen, bedingt durch regulatorische Modernisierung, Entstigmatisierung und verbesserten Zugang zur Gesundheitsversorgung.

Wie wirken sich Gleichstellungsgesetze auf Hersteller aus?

US-amerikanische Gleichstellungsanforderungen verlagern die Erstattung auf wertbasierte Verträge und belasten die Margen, sofern Unternehmen keine Real-World-Outcome-Daten bereitstellen.

Seite zuletzt aktualisiert am: