Antidepressivum-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

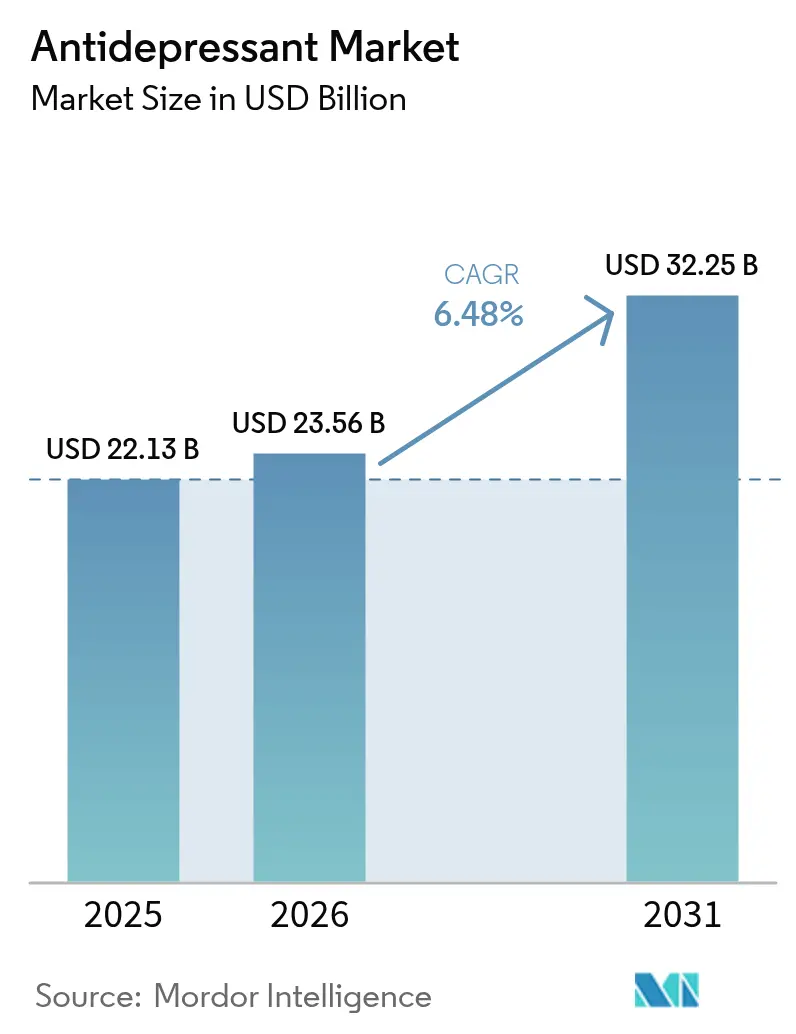

| �Ѳ�����ٲ���öß�� (2026) | 23.56 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 32.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antidepressivum-Markt Analyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Antidepressiva wurde im Jahr 2025 auf 22,13 Milliarden USD geschätzt und soll von 23,56 Milliarden USD im Jahr 2026 auf 32,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,48 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf schnell wirkenden glutamatergen Arzneimitteln, die die Symptomlinderungszeiten verkürzen, KI-gestützter Präzisionsverschreibung sowie der stetigen Nutzung von Telemedizin-basierten psychischen Gesundheitsdiensten. Nordamerika verankert die Nachfrage, doch Asien-Pazifik gibt nun die steilste Wachstumskurve vor, da das Stigma abnimmt und die Versicherungsabdeckung zunimmt. Die zunehmende Wettbewerbsaktivität reicht vom 14,6 Milliarden USD schweren Johnson & Johnson-Intra-Cellular Therapies-Deal bis hin zu einer Reihe von FDA-Fast-Track-Designierungen für Wirkstoffe der nächsten Generation[1]Quelle: Johnson & Johnson, „Johnson & Johnson schließt wegweisende Übernahme von Intra-Cellular Therapies ab, um die Führungsposition in der Neurowissenschaft zu festigen”, jnj.com . Die regulatorische Flexibilität gegenüber neuartigen Wirkmechanismen (beispielsweise die FDA-Zulassung der Esketamin-Monotherapie im Jahr 2025) geht einher mit dem Ausbau digitaler Zugangswege zur Versorgung und schafft erhebliche Einstiegspunkte für Innovatoren. Patentablaufende Markenprodukte und die daraus resultierende Generika-Erosion dämpfen die Umsatzaussichten, doch gezielte Lebenszyklus- und Kombinationstherapiestrategien federn Umsatzlücken ab. Gleichzeitig verschärfen Nachhaltigkeitsvorgaben für den Austrag von Wirkstoffsubstanzen (API) die Kostenstrukturen, belohnen jedoch frühe Anwender der Grünen Chemie.

Wichtigste Erkenntnisse des Berichts

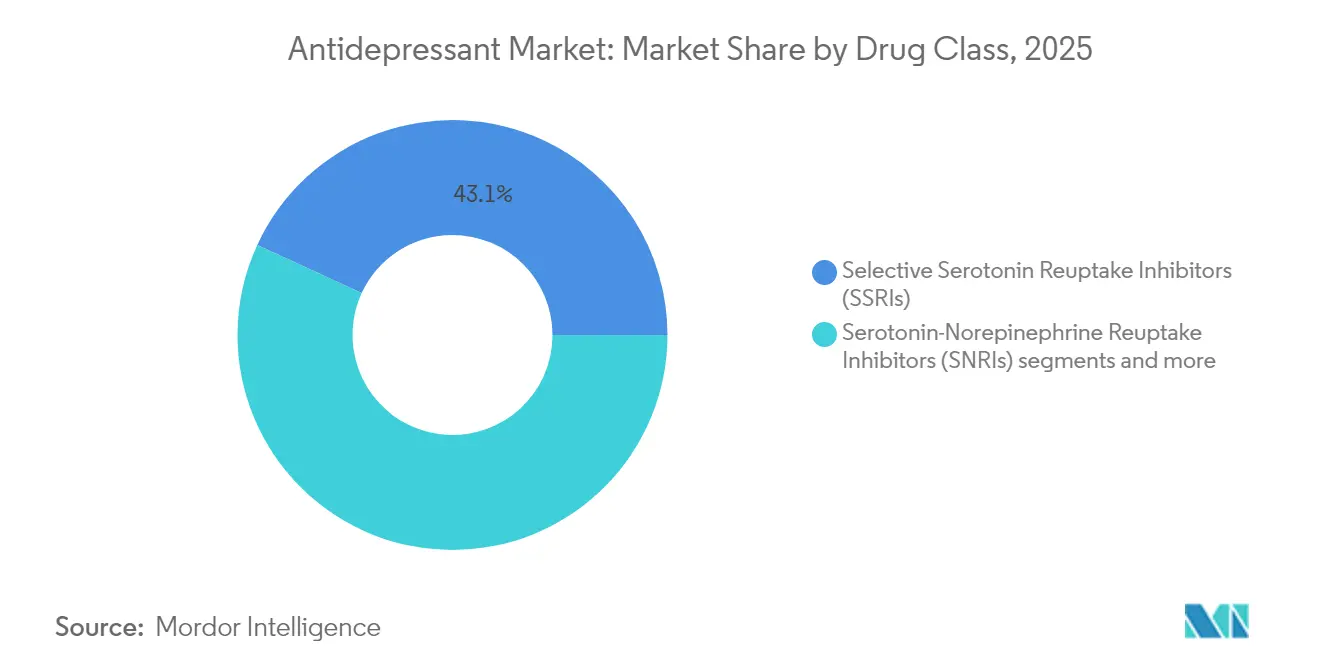

- Nach Wirkstoffklasse führten Selektive Serotonin-Wiederaufnahmehemmer mit einem Antidepressivum-Marktanteil von 43,12 % im Jahr 2025, während schnell wirkende glutamaterge Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach depressiver Störung hielt die Major Depression im Jahr 2025 einen Anteil von 36,74 % an der Antidepressivum-�Ѳ�����ٲ���öß��, während die postpartale Depression bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen wird.

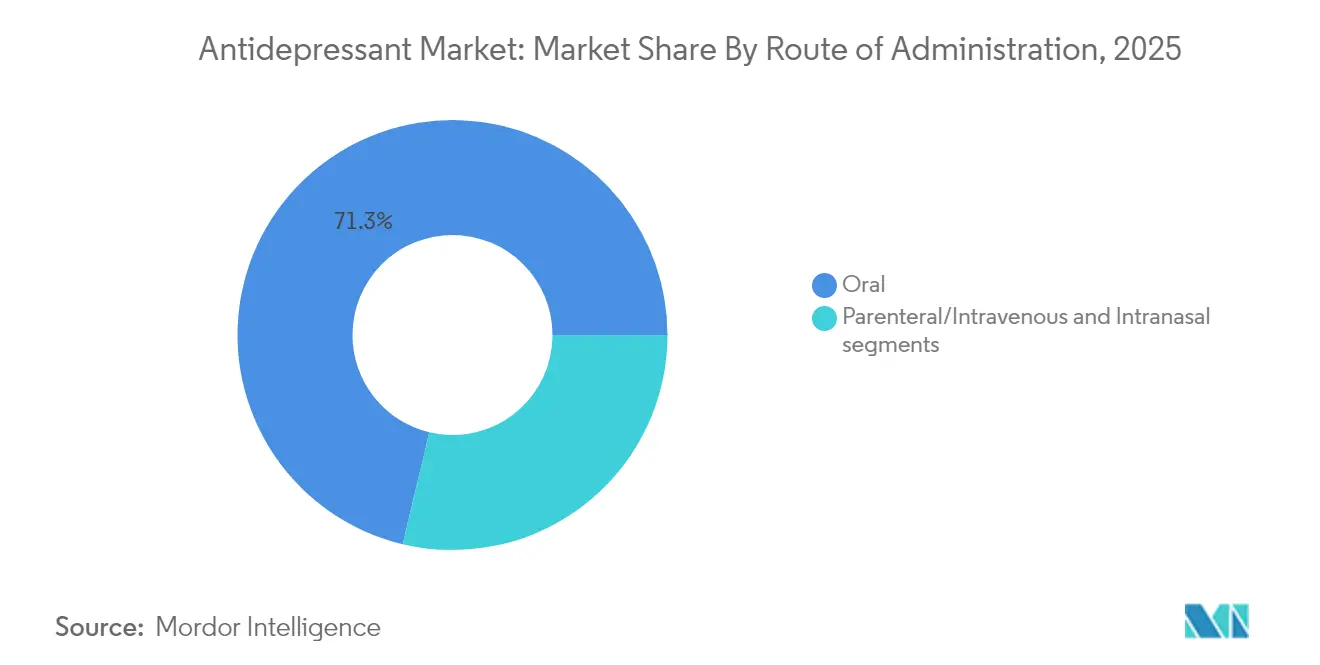

- Nach Verabreichungsweg entfielen orale Formulierungen im Jahr 2025 auf einen Anteil von 71,28 % an der Antidepressivum-�Ѳ�����ٲ���öß��, während die intranasale Verabreichung bis 2031 mit einer CAGR von 7,66 % voranschreitet.

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 40,12 %, und Online-Apotheken werden voraussichtlich im Zeitraum 2026–2031 eine CAGR von 7,36 % verzeichnen.

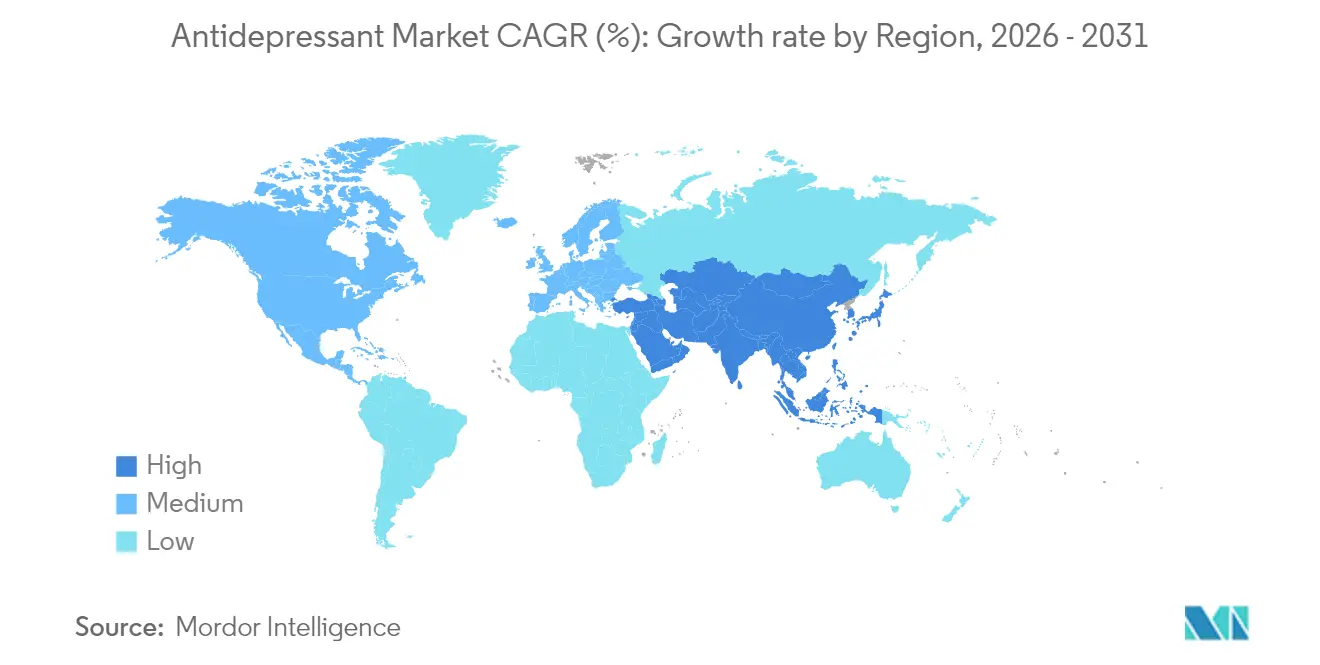

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,21 % an der Antidepressivum-�Ѳ�����ٲ���öß��, während Asien-Pazifik bis 2031 mit einer CAGR von 7,96 % expandiert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Antidepressivum-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz der Major Depression | +1.2% | Global; am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit höherem Depressionsrisiko | +0.9% | Global; konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Häufige Markteinführungen von SSRIs/SNRIs der nächsten Generation | +1.1% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Telepsychiatrie und elektronischer Verschreibungen | +1.4% | Global; angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von schnell wirkendem Ketamin/Esketamin | +1.6% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Präzisionspsychiatrie und Biomarker-Diagnostik | +0.8% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz der Major Depression

Die weltweiten Depressionsfälle stiegen bis 2024 auf nahezu 300 Millionen, wobei die Major Depression den größten Anteil ausmacht. Postpandemischer Stress, wirtschaftliche Unsicherheit und soziale Isolation haben die Inzidenzraten aufrechterhalten, insbesondere bei Frauen und älteren Erwachsenen. Umfassendere Screening-Protokolle in der Primärversorgung und integrierte Teams für Verhaltensgesundheit leiten nun mehr Patienten zur evidenzbasierten Pharmakotherapie. Versicherer erstatten zunehmend langfristige Erhaltungstherapien, was den Antidepressivum-Markt für weiteres Mengenwachstum positioniert. Pharmazeutische Pipelines reagieren mit Wirkstoffen, die einen schnelleren Wirkungseintritt und bessere Verträglichkeit versprechen und damit den sich wandelnden klinischen Erwartungen entsprechen.

Alternde Bevölkerung mit höherem Depressionsrisiko

Spätlebige Depressionen betreffen über 20 % der Erwachsenen über 50 Jahre und weitaus höhere Anteile in Langzeitpflegeeinrichtungen. Chronische Komorbiditäten erschweren die Auswahl und Dosierung von Antidepressiva und treiben die Forschung und Entwicklung hin zu Molekülen mit minimalem Wechselwirkungspotenzial. Dedizierte geriatrische Studien und Formulierungsanpassungen (beispielsweise niedrig dosierte Retardtabletten) unterstreichen eine strategische Ausrichtung auf ältere Patientengruppen. Gesundheitssystembudgets sehen sich zudem steigenden indirekten Kosten gegenüber, die mit unbehandelter geriatrischer Depression verbunden sind, was eine frühere pharmakologische Intervention begünstigt.

Häufige Produkteinführungen von SSRIs/SNRIs der nächsten Generation

Die Regulierungsbehörden genehmigten Exxua (Gepirон) im Jahr 2024, den ersten selektiven 5-HT1A-Agonisten zur Behandlung von Depressionen [2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „Momentaufnahmen klinischer Arzneimittelstudien: Exxua”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov . Ansofaxin, ein Serotonin-Noradrenalin-Dopamin-Wiederaufnahmehemmer, wartet nach positiven Phase-III-Daten nun auf die US-Zulassung. Diese Markteinführungen zielen auf verbleibende Herausforderungen klassischer SSRIs ab, vor allem sexuelle Dysfunktion und verzögerter Wirkungseintritt. Retardformulierungen und deuterierte Chemie erhöhen die metabolische Stabilität und verlängern die Einmal-täglich-Einnahme. Aggressive Ärzteschulungsprogramme und Verhandlungen mit Kostenträgern beschleunigen die frühe Marktdurchdringung.

Ausbau der Telepsychiatrie und elektronischer Verschreibungen

US-amerikanische Abrechnungsdaten zeigen, dass Telepsychiatrie-Besuche im Jahr 2024 auf über 60 % der Begegnungen im Bereich der Verhaltensgesundheit gestiegen sind. Videokonsultationen normalisieren die psychische Fernversorgung und beseitigen geografische Barrieren beim Zugang zu Fachärzten. Elektronische Verschreibungen ergänzen digitale Medikamenten-Adhärenz-Tools und unterstützen eine schnelle Titration und Überwachung. Versicherer und staatliche Regulierungsbehörden haben eine dauerhafte Erstattungsparität für virtuelle Psychiatrie eingeführt, was einen strukturellen Kanalwandel markiert, der das Verschreibungsvolumen im Antidepressivum-Markt stützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe und Generika-Erosion | -1.8% | Global; am höchsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungsprofil und Warnhinweise in schwarzen Kästen | -0.9% | Global; regulatorischer Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu digitalen Therapeutika, die die Arzneimittelnachfrage dämpfen | -0.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von API-Rückständen in Gewässern | -0.4% | Global; am strengsten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Nebenwirkungsprofil und Warnhinweise in schwarzen Kästen

Alle Antidepressiva tragen FDA-Warnhinweise in schwarzen Kästen bezüglich Suizidalität bei Patienten unter 25 Jahren. Hohe Abbruchraten aufgrund von sexueller Dysfunktion und Gewichtszunahme fördern die Nicht-Adhärenz. Innovationen wie Exxua werben mit einem reduzierten Risiko sexueller Nebenwirkungen, erfordern jedoch ein EKG-Monitoring auf QT-Verlängerung, was die Komplexität erhöht. Das dissoziative Profil von Spravato erfordert REMS-zertifizierte Kliniken, was die Verbreitung außerhalb städtischer Gebiete einschränkt.

Verlagerung hin zu digitalen Therapeutika, die die Arzneimittelnachfrage dämpfen

Verschreibungspflichtige digitale Therapeutika liefern nun leitlinienbasierte kognitive Verhaltenstherapie über Smartphones und haben Erstattungscodes der Zentren für Medicare & Medicaid-Dienste erhalten. Randomisierte kontrollierte Studien berichten von vergleichbarer Wirksamkeit wie die Pharmakotherapie bei leichten Depressionen. Da sich Verträge zur verantwortlichen Versorgung ausbreiten, setzen Versorgungssysteme auf kostengünstigere digitale Erstlinienoptionen, was das Verschreibungsvolumen potenziell reduziert, insbesondere in der Erhaltungstherapie.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Wirkstoffklasse: SSRIs bleiben Eckpfeiler, während glutamaterge Wirkstoffe die Innovation beschleunigen

SSRIs behielten im Jahr 2025 einen Antidepressivum-Marktanteil von 43,12 % aufgrund jahrzehntelanger Vertrautheit bei Ärzten und breiter Aufnahme in Arzneimittellisten. Dennoch schwenkt der Antidepressivum-Markt nun auf schnell wirkende glutamaterge Arzneimittel um, deren CAGR von 6,78 % bis 2031 den Klassenanteil wesentlich vergrößern wird. Die Monotherapiezulassung von Esketamin und orale R-Ketamin-Tabletten in Phase III veranschaulichen diesen Aufschwung. SNRI-Bestandsprodukte behaupten weiterhin ein bedeutendes Volumen, gestützt durch duale Wirksamkeit bei neuropathischen Schmerzen. Atypische Wirkstoffe wie Bupropion ziehen Patienten an, die gewichtsneutrale oder Raucherentwöhnungsvorteile suchen, und federn die Erosion in älteren trizyklischen Segmenten ab.

Pipeline-Daten bestätigen eine sich verbreiternde mechanistische Palette: AMPA-Rezeptor-Potenziatoren, Neurosteroide-Agonisten und 5-HT2A-psychedelische Analoga befinden sich jeweils in mittleren Studienphasen. Das anhaltende Interesse großer Pharma-Neurowissenschaftsfranchises fällt mit der Erkundung durch Venture-finanzierte Biotechnologieunternehmen zusammen und positioniert den Antidepressivum-Markt für aufeinanderfolgende Innovationswellen. Markenzyklus-Erweiterungen rund um SSRIs – einschließlich deuterierter Chemie und Mikrodosierungsregimen – behalten ihre Relevanz, doch zukunftsorientiertes strategisches Kapital fließt in nicht-monoaminerge Wege, die eine wettbewerbliche Differenzierung versprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach depressiver Störung: Major Depression dominiert, während das postpartale Segment aufsteigt

Die Major Depression hielt im Jahr 2025 einen Anteil von 36,74 % an der Antidepressivum-�Ѳ�����ٲ���öß��, was ihre Prävalenz und starke Erstattungsunterstützung durch Krankenversicherungen widerspiegelt. Die Zulassung von Zurzuvae im Jahr 2024 eröffnete einen dedizierten Teilmarkt für postpartale Depressionen, der bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen wird. Der neue einmal tägliche, 14-tägige Neuroaktivsteroid-Kurs bietet innerhalb von 3 Tagen Linderung und spricht frischgebackene Mütter an, die eine schnelle funktionale Wiederherstellung suchen. OCD- und bipolare Depressionsnischen nutzen weiterhin SSRIs und adjunktive Antipsychotika; doch gezielte Pipeline-Moleküle wie Lumateperone zielen darauf ab, die Wirksamkeit bei Symptomclustern wie gemischter Merkmale-Depression zu schärfen.

Patienteninteressensvertretungskampagnen und arbeitgeberfinanzierte Leistungen für die Gesundheit von Müttern beschleunigen die Diagnose postpartaler Depressionen und die Überweisung an Behandlungsspezialisten, was langfristige Volumenbeiträge festigt. Inzwischen segmentieren Kostenträger Arzneimittellisten zunehmend nach störungsspezifischer klinischer Leistung und belohnen Wirkstoffe, die innerhalb definierter Zeitrahmen eine Remission nachweisen. Daher diversifizieren Hersteller, die MDD-Franchises verteidigen, in postpartale oder geriatrische Unterlabels, um Premiumpreise über mehrere depressive Spektren hinweg zu sichern und ihre Position im breiteren Antidepressivum-Markt zu stärken.

Nach Verabreichungsweg: Orale Dominanz steht vor intranasaler Disruption

Orale Tabletten und Kapseln machten im Jahr 2025 71,28 % des Umsatzes aus, was die tief verwurzelte Bequemlichkeit und Produktionsökonomie unterstreicht. Dennoch zeigen intranasale Sprays eine CAGR von 7,66 %, angeführt von der klinikbasierten Dosierung von Esketamin, die den hepatischen First-Pass-Metabolismus umgeht. Parenterale Infusionen behalten einen Stellenwert in tertiären Zentren, die für akute Suizidalitätsfälle reserviert sind.

Anbieter oraler Verabreichungswege kontern mit Retardpellets, missbrauchsabschreckenden Schichten und Wirkstoffabgabe-Polymerwissenschaft, um die Schnelligkeitsvorteile intranasaler Methoden zu erreichen. Darüber hinaus leitet KI-gestützte pharmakokinetische Modellierung nun personalisierte orale Dosierungspläne, die Talspiegel im Serum aufrechterhalten und gleichzeitig Spitzenwerte minimieren, die Nebenwirkungen verursachen, und stärkt damit die orale Franchise im sich entwickelnden Antidepressivum-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausapotheken behalten die Führung, während Online-Plattformen aufsteigen

Krankenhausapotheken kontrollierten im Jahr 2025 40,12 % des Umsatzes, da eine Vor-Ort-Beobachtung bei der Einleitung von Wirkstoffen wie Esketamin erforderlich ist. Online-Apotheken, die mit einer CAGR von 7,36 % wachsen, reiten auf der Telepsychiatriewelle und bieten diskrete Haustürlieferungen an, die bei stigmasensiblen Verbrauchergruppen Anklang finden. Einzelhandelsketten liefern weiterhin hochvolumige SSRI-Nachfüllungen, digitalisieren jedoch Nachfüll-Erinnerungs-Apps und Click-and-Collect-Dienste, um wettbewerbsfähig zu bleiben.

Staatliche Politikänderungen, die Apothekern den Anbieterstatus gewähren, ermöglichen die Abrechnung von Medikamententherapiemanagement und verwandeln Einzelhandelsgeschäfte in kommunale Knotenpunkte für psychische Gesundheit. Krankenhaussysteme integrieren inzwischen elektronische Verschreibungsportale, die direkt mit ihren eigenen ambulanten Apotheken verbunden sind, und festigen so die Erfassung von Entlassungsrezepten. Der Kanalwettbewerb treibt daher Serviceinnovationen und eingebettete digitale Tools voran, die beide das breitere Kauferlebnis im Antidepressivum-Markt weiterentwickeln.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,21 % der weltweiten Umsätze dank hoher Pro-Kopf-Ausgaben, breiter Versicherungsabdeckung und schneller Übernahme von Arzneimitteln mit beschleunigter Zulassung. Die US-amerikanische FDA-Politik, die beschleunigte Zulassungswege mit strenger Überwachung nach der Markteinführung verbindet, verankert den Innovationsstatus der Region. Kanadas zentralisierte Arzneimittellisten beschleunigen die landesweite Übernahme, sobald Health Canada einen neuen Wirkstoff genehmigt. Die Ausweitung des mexikanischen Seguro Popular zieht mehr Patienten in die formale Versorgung und steigert die Generika-SSRI-Volumina.

Asien-Pazifik verzeichnet die schnellste Entwicklung mit einer CAGR von 7,96 %, da Urbanisierung und psychische Gesundheitskompetenz zunehmen. Chinas Aufnahme von Toludesvenlafaxin in die Nationale Erstattungsarzneimittelliste im Jahr 2024 bestätigte das staatliche Engagement für die Finanzierung psychiatrischer Versorgung. Indiens Vorstoß zur inländischen Fertigung senkt die Generikakosten und erweitert den ländlichen Zugang. Japans superalternde Demografie und die universelle Krankenversicherung erhalten eine hohe Arzneimittelnutzung pro Patient trotz Kostendämpfungsbemühungen. ��ü���ǰ��� nutzt eine fortschrittliche digitale Gesundheitsinfrastruktur, um Stimmungsverfolgungs-Wearables mit dem Verschreibungsmanagement zu integrieren, und veranschaulicht die technologiegestützte Zukunft der Antidepressiva-Versorgung.

Europa zeigt eine stabile Expansion, da die zentralisierte Marktzulassung der Europäischen Arzneimittel-Agentur länderübergreifende Markteinführungen vereinfacht, während nationale Gesundheitstechnologie-Bewertungsgremien Kosteneffektivitätshürden durchsetzen. Deutschland führt die Erstattung digitaler Therapeutika im Rahmen seines DiGA-Programms an und schafft komplementären oder substitutiven Druck auf den Arzneimittelverbrauch. Strenge EU-Umweltstandards für pharmazeutische Abwässer verursachen inkrementelle Compliance-Kosten und drängen Hersteller zu geschlossenen Wasserrecyclinganlagen. Die steigenden Einkommensniveaus in Mittel- und Osteuropa unterstützen die Durchdringung von Markengenerikas, obwohl Kapazitätsengpässe in der ambulanten Psychiatrie ein Wachstumshindernis bleiben.

Wettbewerbslandschaft

Der Antidepressivum-Markt weist eine moderate Konzentration auf: Die fünf größten Pharmaunternehmen machen etwa die Hälfte der Markenumsätze aus, während Generika in reifen Molekülen für Fragmentierung sorgen. Johnson & Johnsons Übernahme von Intra-Cellular Therapies im Januar 2025 installierte CAPLYTA als Schlüsselanlage für die Expansion in die Major Depression, mit prognostizierten Spitzenumsätzen von 5 Milliarden USD. Sage Therapeutics und Biogen vermarkten Zuranolone gemeinsam und nutzen frauenorientierte Marketingkanäle und Spezialapotheken-Logistik, um die Kosten von 16.000 USD pro Behandlungszyklus zu überwinden.

AbbVies prospektiver Lizenzvertrag im Wert von 2 Milliarden USD mit Gilgamesh markiert einen Sprung der Großpharma in psychedelisch abgeleitete Wirkstoffe und kündigt eine Portfoliodiversifizierung weg von der Monoamin-Wiederaufnahmehemmung an. Lundbeck beendet seine Co-Promotion-Pflichten für Trintellix und verlagert Kapital auf Rexulti-Lebenszyklus-Updates und vier neue Phase-III-Kandidaten, die für 2026 geplant sind. Generika-Anbieter – darunter Zydus Cadila mit Vortioxetin – senken schnell Preisaufschläge, doch Marken mit neuartigen Wirkmechanismen schützen ihren Wert durch orphan-ähnliche Positionierung und REMS-Vertrieb.

Hersteller digitaler Therapeutika, oft Venture-finanziert, kooperieren zunehmend mit Arzneimittelherstellern, um Apps zu bündeln, die die Adhärenz verbessern und reale Ergebnisse erfassen. Von Amazon unterstützte Telemedizin-Plattformen bieten nun Abonnement-Pakete für psychische Gesundheit an, die elektronische Verschreibungen und Dashboards für Wearable-Daten integrieren, und fordern traditionelle Vertriebskanäle heraus. Der Erfolg wird von der synchronisierten gemeinsamen Entwicklung von Arzneimitteln und Geräten abhängen, die einen additiven klinischen Nutzen nachweist und damit die Erstattung sichert.

Führende Unternehmen im Antidepressivum-Markt

GlaxoSmithKline PLC

Sanofi

AstraZeneca

Eli Lilly and Company

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Johnson & Johnson schloss die Übernahme von Intra-Cellular Therapies für 14,6 Milliarden USD ab und erwarb CAPLYTA für bipolare Depressionen sowie die geplante Expansion in die Major Depression.

- März 2025: PharmaTher erhielt ein FDA-Zieldatum im Juni 2025 für den Ketamin-NDA zur Linderung von US-Versorgungsengpässen.

- Januar 2025: Die FDA genehmigte Esketamin (Spravato) für den eigenständigen Einsatz bei behandlungsresistenter Depression – die erste Zulassung einer schnell wirkenden Monotherapie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Antidepressiva-Markt als den jährlichen verschreibungsbasierten Umsatzwert von Pharmakotherapien, die für schwere depressive Störungen, Dysthymie, angstbezogene Erkrankungen (OCD, GAD, Panikstörung), chronische und neuropathische Schmerzen indiziert sind, erfasst über alle Wirkstoffklassen: SSRIs, SNRIs, TCAs, MAOIs, NMDA-Rezeptorantagonisten, Monoaminmodulatoren, atypische antipsychotische Zusatztherapien und aufkommende psychedelische Verbindungen. Der Wert wird in USD zum Einkaufspreis des Distributors erfasst und umfasst Marken- und Generika-Produkte, die über Einzel-, Krankenhaus- und Online-Apotheken abgegeben werden.

Ausschlüsse aus dem Umfang: Rezeptfreie Stimmungsergänzungsmittel, hauptsächlich bei bipolaren Störungen eingesetzte Stimmungsstabilisatoren sowie gerätebasierte Neuromodulationstherapien sind nicht in dieser Schätzung enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Wirkstoffklasse (Wert)

- NMDA-Rezeptor-Antagonisten

- Augmentation mit atypischen Antipsychotika

- Monoamin-Modulatoren (SSRI/SNRI, MAOI, TCA)

- Psychedelika und neuartige Verbindungen

- Sonstige

- Nach Endnutzer (Wert)

- ���������Գ�ä�ܲ����

- Spezialkliniken

- Häusliche Pflege und Telepsychiatrie

- Forschungs- und Akademische Zentren

- Nach Vertriebskanal (Wert)

- Einzelhandelsapotheken

- Krankenhausapotheken

- Online-Apotheken

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriges Asien-Pazifik

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Gespräche mit Psychiatern, psychiatrischen Pharmazeuten, Erstattungsberatern und Wirkstofflieferanten in Nordamerika, Europa, China, Indien und Brasilien geführt. Ihre Erkenntnisse zu Verschreibungspersistenz, Off-Label-Anwendung und wahrscheinlicher Preiserosion ermöglichten es uns, Eingabebereiche zu schärfen und Datenlücken vor der abschließenden Triangulation zu schließen.

Desk Research

Mordor-Analysten synthetisieren zunächst offene Datensätze von Behörden wie der Weltgesundheitsorganisation, dem Orange Book der US Food & Drug Administration, der Europäischen Arzneimittel-Agentur, nationalen Verschreibungsaudits (z. B. NHS Digital), Zollhandels-Dashboards und begutachteten epidemiologischen Fachzeitschriften. Unternehmens-10-Ks, Investorenpräsentationen, über Questel abgerufene Patentregister sowie Umsatzaufteilungen von D&B Hoovers liefern markenbezogene Ankerpunkte und Preiskontext. Zahlreiche weitere öffentlich zugängliche und kostenpflichtige Quellen wurden ebenfalls gesichtet, um Zahlen gegenzuprüfen und Annahmen zu klären.

�Ѳ�����ٲ���öß�� & Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der Patientenpools: diagnostizierte Prävalenz multipliziert mit Behandlungsdurchdringung, durchschnittlicher Tagesdosis und jährlicher Adhärenz, abgeglichen mit dem in geprüften Einreichungen ausgewiesenen Ex-Manufacturer-Umsatz. Diese Ergebnisse werden anschließend durch stichprobenartige Durchschnittsverkaufspreis-nach-Volumen-Rollups für wichtige Moleküle gegengeprüft. Variablen wie Generika-Durchdringung, Patentablaufzeitpläne, Pro-Kopf-Ausgaben für psychische Gesundheit, Erstattungsverschiebungen und Markteinführungswahrscheinlichkeit für Pipeline-Medikamente fließen in eine multivariate Regression kombiniert mit Szenarioanalyse ein. Begrenzte Bottom-up-Lieferanten-Rollups werden nur zur Anpassung wesentlicher Ausreißer verwendet.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten vergleichen Modelloutputs mit unabhängigen Verschreibungsaudits und historischen Umsatzkurven; jede Abweichung jenseits voreingestellter Schwellenwerte löst eine erneute Expertenkontaktaufnahme und Überprüfung der Annahmen vor der Freigabe aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die herausgegeben werden, wenn wichtige Zulassungen, Sicherheitsrücknahmen oder makroökonomische Schocks die Marktgrundlagen verändern.

Warum Mordors Antidepressiva-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen variieren häufig, da jeder Herausgeber seinen eigenen Wirkstoffkorb, Preispunkt und Aktualisierungsrhythmus wählt. Durch die Auswahl eines klinisch konsistenten Umfangs, die Erfassung von Umsätzen über alle Kanäle und die jährliche Neukalibrierung bieten wir Entscheidungsträgern eine ausgewogene Basislinie, die sie nachvollziehen und reproduzieren können.

Zu den wesentlichen Treibern von Abweichungen zählen, ob schnell wirkende glutamaterge Wirkstoffe und Augmentationstherapien einbezogen werden, die Wahl zwischen Ex-Factory- und Apothekenabgabepreisen, Währungsumrechnungsjahre sowie die Behandlung plötzlicher Patentabläufe.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 22,13 Mrd. (2025) | ���ϲ����� | |

| USD 18,70 Mrd. (2024) | Global Consultancy A | Älteres Basisjahr, engerer Wirkstoffkorb, nur Ex-Factory-Preise |

| USD 20,11 Mrd. (2025) | Industry Association B | Lässt NMDA- und psychedelische Wirkstoffe aus, wendet einen rollierenden Drei-Jahres-Durchschnitt an, der das Wachstum glättet |

| USD 17,90 Mrd. (2025) | Trade Journal C | Verwendet Einzelhandelsverbrauchswerte, schließt jedoch den Krankenhauskanal aus |

Diese Vergleiche zeigen, dass Mordors schrittweise Rekonstruktion, kanalübergreifende Abdeckung und zeitnahe Aktualisierung unsere Basislinie zur transparentesten und verlässlichsten Grundlage für die strategische Planung machen, während andere nützliche Momentaufnahmen liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Antidepressivum-Markt?

Der Antidepressivum-Markt erreichte im Jahr 2026 einen Wert von 23,56 Milliarden USD und soll bis 2031 einen Wert von 32,25 Milliarden USD erreichen.

Welche Region führt die weltweiten Umsätze an?

Nordamerika hielt im Jahr 2025 36,21 % des Umsatzes, angetrieben durch hohe Pro-Kopf-Ausgaben und schnelle Übernahme innovativer Arzneimittel.

Welche Wirkstoffklasse wächst am schnellsten?

Glutamaterge Wirkstoffe, einschließlich Esketamin und oraler Ketamin-Kandidaten, sollen bis 2031 mit einer CAGR von 6,78 % wachsen.

Wie groß ist die Therapiechance bei postpartaler Depression?

Therapien gegen postpartale Depressionen sollen eine CAGR von 7,03 % verzeichnen, angetrieben durch die Markteinführung von Zuranolone, das jährlich rund 500.000 US-amerikanische Frauen anspricht.

Wird die Telepsychiatrie das Verschreibungsvolumen beeinflussen?

Ja. Die Telepsychiatrie macht in den Vereinigten Staaten bereits mehr als 60 % der Besuche im Bereich der Verhaltensgesundheit aus, erweitert die Verschreibungsreichweite und fördert das Wachstum von Online-Apotheken.

Was sind die Hauptbedrohungen für die Umsätze von Marken-Antidepressiva?

Patentabläufe, die zu günstigeren Generika führen, Adhärenzprobleme im Zusammenhang mit Warnhinweisen in schwarzen Kästen sowie der Aufstieg erstattungsfähiger digitaler Therapeutika üben allesamt Abwärtsdruck auf die Markenumsätze aus.

Seite zuletzt aktualisiert am: