Marktgröße und Marktanteil im Bereich tierische Wundversorgung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.55 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tierische Wundversorgung durch ���ϲ�����

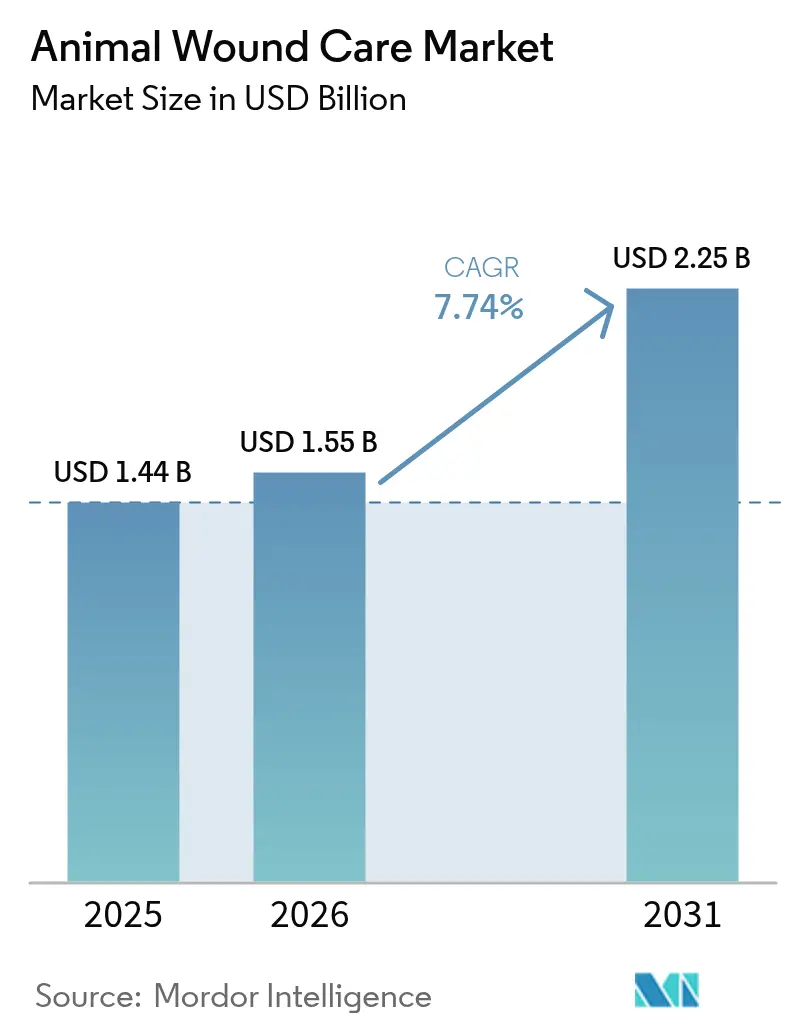

Die Größe des Marktes für tierische Wundversorgung wird voraussichtlich von 1,44 Mrd. USD im Jahr 2025 auf 1,55 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,74 % über den Zeitraum 2026–2031 einen Wert von 2,25 Mrd. USD erreichen.

Steigende Haustierhaltung, größere kommerzielle Nutztierpopulationen und die Übertragung humanmedizinischer Verbandsmaterialien in die Veterinärpraxis bilden die Grundlage dieser stetigen Expansion. Eine breitere Akzeptanz des antimikrobiellen Stewardships hat die Nachfrage nach topischen Therapien erhöht, die den systemischen Antibiotikaeinsatz begrenzen, während telemedizinische Veterinärplattformen den Produktzugang über stationäre Kliniken hinaus erweitern. Gleichzeitig verschärfen die Regulierungsbehörden die Tierschutz- und Wirksamkeitsstandards, was Kliniken dazu veranlasst, evidenzbasierte Verbandsmaterialien trotz Kostendrucks zu bevorraten. Die Wettbewerbsdynamik entwickelt sich weiter, da regenerative Start-ups etablierte Pharmaunternehmen mit Keratinhydrogelen, Thrombozytenreichem-Plasma-Kits und miniaturisierten Unterdruckgeräten herausfordern.

Wichtigste Erkenntnisse des Berichts

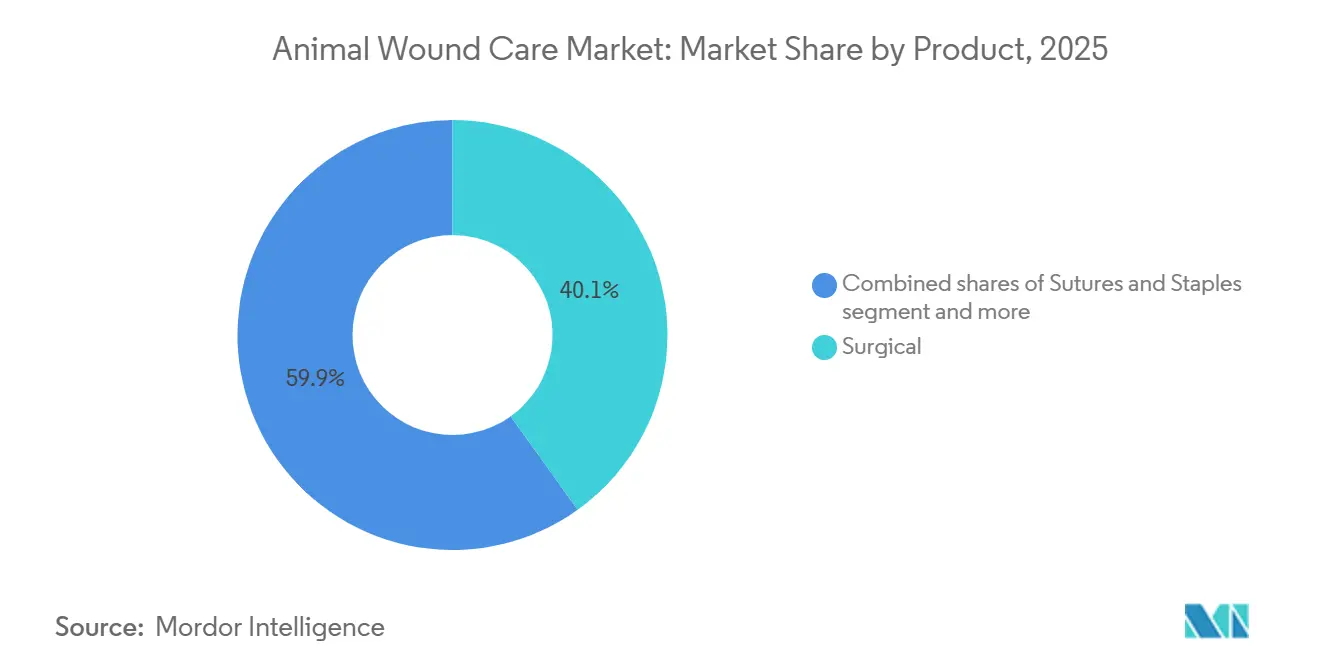

- Nach Produktkategorie führten chirurgische Artikel mit einem Umsatzanteil von 40,1 % im Jahr 2025; fortschrittliche Verbandsmaterialien werden voraussichtlich bis 2031 mit einer CAGR von 8,32 % wachsen.

- Nach Tierart generierten Heimtiere im Jahr 2025 64,12 % des Umsatzes, während Nutztiere im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,75 % wachsen werden.

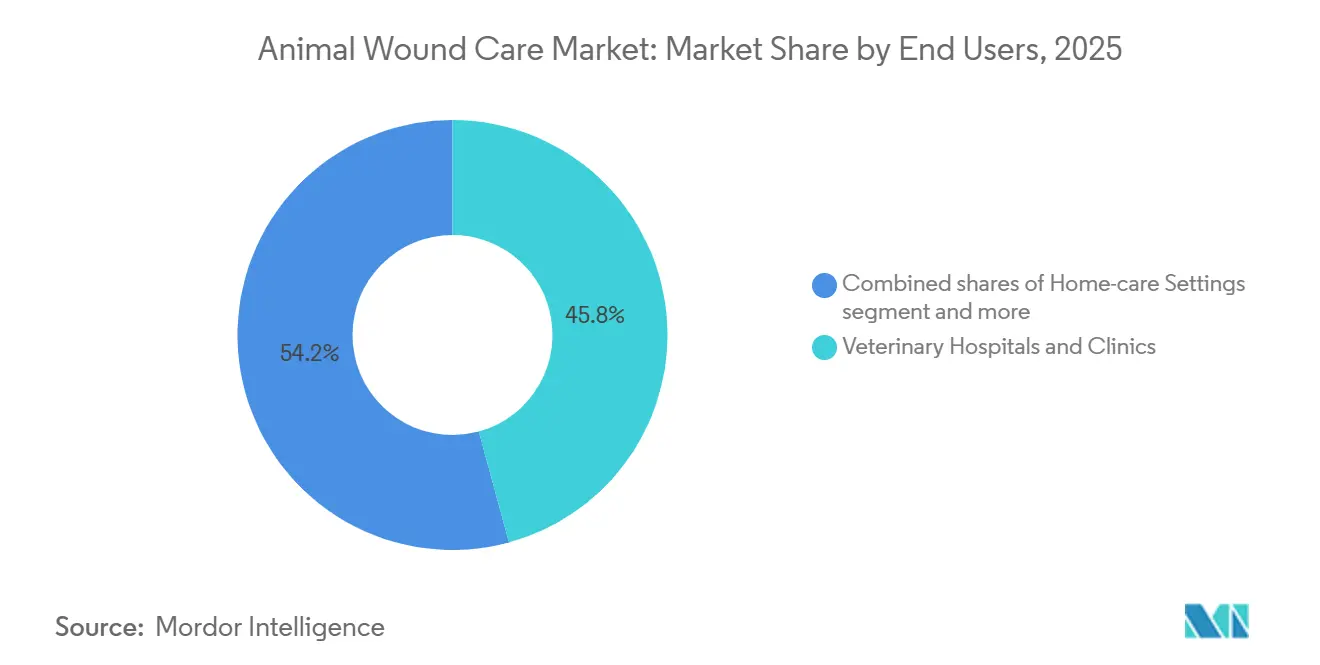

- Nach Endnutzer hielten Veterinärkliniken und -krankenhäuser im Jahr 2025 einen Anteil von 45,76 %; der Heimversorgungsbereich wächst bis 2031 mit einer CAGR von 8,12 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,76 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 7,11 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tierische Wundversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Initiativen und Tierschutzinitiativen | +1.2% | Global, stärker in der EU, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Tieradoption und Ausgaben für die Gesundheitsversorgung | +1.8% | Nordamerika, Europa, städtisches China, Japan, Indien | Kurzfristig (≤ 2 Jahre) |

| Einführung fortschrittlicher Verbandsmaterialien | +1.5% | Nordamerika, EU-Kernländer, Ausweitung auf den asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verletzungen in der intensiven Nutztierhaltung | +0.9% | Global, konzentriert in Brasilien, USA, China, EU-�ұ�ڱ�ü�����- und Schweinegürteln | Langfristig (≥ 4 Jahre) |

| Telemedizinisches Wundmanagement in der Veterinärmedizin | +1.0% | Nordamerika, Australien, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung regenerativer Therapien | +1.4% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Initiativen und Tierschutzinitiativen

Nationale Tierschutzreformen werden in verbindliche Protokolle umgesetzt, die die Nachfrage nach evidenzbasierten Verbandsmaterialien steigern. Die Änderungen des USDA Animal Welfare Act von 2024 schreiben den Einsatz von analgetischen Hydrogelen bei Forschungsverfahren vor und veranlassen Institute zur Aufstockung ihrer Bestände [1]„Animal and Plant Health Inspection Service,” USDA, aphis.usda.gov. Die Europäische Union schränkt nun den Off-Label-Einsatz von Humanprodukten bei lebensmittelliefernden Tieren ein und lenkt Käufe auf veterinärspezifische Produktlinien, die Rückstandsstandards erfüllen. Australiens Tierschutzplan für Nutztiere von 2025 knüpft die Exportberechtigung an dokumentierte Wundbehandlungsaufzeichnungen und drängt Produzenten zur Verwendung antimikrobiell imprägnierter Schaumstoffe. Diese Maßnahmen schaffen eine compliance-getriebene Untergrenze für den Markt für tierische Wundversorgung und benachteiligen Lieferanten, denen vergleichende Wirksamkeitsdossiers fehlen. Mittelfristig wird die Durchsetzungsintensität in entwickelten Regionen auf exportorientierte Schwellenmärkte ausstrahlen und die adressierbare Nutzerbasis für Premium-Therapien erweitern.

Tieradoption und Ausgaben für die Gesundheitsversorgung

Die während der Pandemie gestiegene Heimtierhaltung bleibt auf einem erhöhten Niveau, und Tierhalter geben pro Besuch mehr für das Wundmanagement aus. US-amerikanische Haushalte wendeten im Jahr 2025 durchschnittlich 1.201 USD jährlich für tierärztliche Ausgaben pro Hund auf, verglichen mit 1.060 USD im Jahr 2022, wobei die postoperative Versorgung ein wichtiger Posten ist [2]„American Veterinary Medical Association,” AVMA, avma.org. Einpersonenhaushalte in Japan adoptieren Katzen mit doppelter Rate im Vergleich zu Mehrpersonenhaushalten und wählen Kollagen- oder antimikrobielle Schaumstoffe selbst für kleinere Schnittwunden. In Indien hat sich die Durchdringung von Tierversicherungen im Jahr 2025 auf 1,6 % verdoppelt, was den Widerstand gegen Eigenkosten bei fortschrittlichen Therapien verringert. Höhere Ermessensausgaben gleichen die Volumensättigung in reifen Märkten aus und fördern die Einführung von Premium-Verbandsmaterialien in aufstrebenden städtischen Zentren.

Einführung fortschrittlicher Verbandsmaterialien

Kliniken wechseln von trockenem Mull zu feuchtigkeitserhaltenden und antimikrobiellen Plattformen, da sich Daten über kürzere Verschlusszeiten häufen. Eine Studie im Journal of Veterinary Surgery aus dem Jahr 2024 zeigte, dass �����ܳ����ٴǴڴڱ������ä�Ի�� die Heilung von Hundeschnittflächen im Vergleich zu Mull um 3,2 Tage verkürzten. Pferdetierärzte setzen ������ǰ�DZ����Ǿ��屹�����ä�Ի�� für Gliedmaßenwunden ein, die Anpassungsfähigkeit und verlängerte Tragezeiten erfordern. Der Umsatz mit honigimprägnierten Activon Tulle-�ձ����ä�Ի��n stieg im Jahr 2025 um 41 % im Jahresvergleich, was das Vertrauen der Kliniker in nicht-antibiotische Antimikrobika unterstreicht.

Ein im Jahr 2025 veröffentlichter FDA-Leitlinienentwurf stellt klar, dass antimikrobielle Verbandsmaterialien zur Vorbeugung chirurgischer Infektionen der veterinärmedizinischen Gerätevoranmeldepflicht unterliegen, was die Markteintrittsbarrieren erhöht, aber vorsichtigen Käufern Qualität signalisiert.

Einführung regenerativer Therapien

Thrombozytenreiches Plasma, Stammzellfolien und Keratinhydrogele wechseln von experimentellen Protokollen in kommerzielle Regale. KeraVet Bios Keratinhydrogel erzielte bei diabetischen Hundewunden innerhalb von 28 Tagen eine vollständige Verschlussrate von 68 % und verdoppelte damit nahezu die Ergebnisse der Standardversorgung. Vetlen Biosciences brachte eine Zentrifuge auf den Markt, die autologes Plasma in 15 Minuten aufbereitet, die Durchlaufzeit verkürzt und die Kosten pro Behandlung auf etwa 80 USD senkt. Zoetis kooperierte 2026 mit einem japanischen Unternehmen zur gemeinsamen Entwicklung allogener Stammzellfolien für Sehnenverletzungen bei Pferden mit dem Ziel einer Markteinführung im Jahr 2027. Diese Therapien haben Premium-Preisschilder, sprechen aber Besitzer von Leistungstieren und geriatrischen Haustieren an, für die Lebensqualitätsgewinne die Ausgaben rechtfertigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an Vergleichsstudien | −0.8% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der Veterinärversorgung | −1.1% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität (EU) | −0.6% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit (Entwicklungsmärkte) | −0.5% | Subsaharisches Afrika, ländliches Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten der Veterinärversorgung

Die Beratungsgebühren stiegen zwischen 2022 und 2025 in den Vereinigten Staaten um 18 % und erreichten 61 USD pro Routinebesuch und über 400 USD für ein Notfalldébridement [3]„Australian Veterinary Association,” AVA, ava.com.au. In Australien verschoben 34 % der Tierhalter im Jahr 2025 empfohlene Wundversorgungen aus Kostengründen, wobei die Raten in einkommensschwachen Haushalten auf 48 % stiegen. Budgetdruck lenkt Tierhalter zu rezeptfreiem Mull, dem antimikrobielle oder feuchtigkeitserhaltende Eigenschaften fehlen, was die Durchdringung von Premium-Produkten begrenzt. Nutztierproduzenten wägen Verbandsmaterialkosten gegen knappe Gewinnmargen ab und entscheiden sich häufig für minimale Eingriffe, sofern keine Compliance- oder Exportvorschriften eingreifen. In Regionen, in denen Tierversicherungen selten sind, gefährdet die Kostensensitivität die Akzeptanz von ���DZ���������Ա������ä�Ի��n und Unterdruckgeräten trotz ihrer klinischen Vorteile.

Regulatorische Komplexität (EU)

Die Verordnung über Tierarzneimittel von 2025 unterwirft bestimmte antimikrobielle Verbandsmaterialien einer vollständigen Marktzulassung, einschließlich vergleichender Wirksamkeitsstudien, die mehr als 500.000 EUR kosten können. Animalcare Group verzögerte die Markteinführung seines Silber-Alginat-Produkts um 14 Monate, um Anforderungen an Biofilm-Reduktionsdaten zu erfüllen, was die Hürden für mittelgroße Unternehmen verdeutlicht. Neue Kennzeichnungsvorschriften verlangen Wartezeiteninformationen selbst für die topische Anwendung bei lebensmittelliefernden Tieren, was weitere Compliance-Kosten verursacht. Die Belastung konsolidiert das Segment der fortschrittlichen Verbandsmaterialien um multinationale Unternehmen mit internen Regulierungsteams, verlangsamt Innovationszyklen in Europa und veranlasst Kliniker, sich auf ein engeres Produktspektrum zu verlassen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Chirurgische Dominanz trifft auf fortschrittliche Innovation

Chirurgische Artikel machten im Jahr 2025 40,1 % des Umsatzes aus, was auf hohe Volumina von Kastrations- und Sterilisationsverfahren sowie Frakturversorgungen in Kliniken weltweit zurückzuführen ist. Cyanoacrylat-Klebstoffe sind bei Vogel- und Exotenfällen beliebt, da empfindliche Haut unter herkömmlichen Nähten reißt; Jorgensen Laboratories verzeichnete 2025 einen Umsatzanstieg von 29 % für Vetbond. Fortschrittliche Verbandsmaterialien werden voraussichtlich den breiteren Markt für tierische Wundversorgung mit einer CAGR von 8,32 % bis 2031 übertreffen, gestützt durch klinische Belege für kürzere Heilungszeiten und weniger Verbandswechsel. Antimikrobielle Schaumstoffe, Hydrokolloide und Silberalginat entsprechen auch den Zielen des Antibiotikastewardships und positionieren sie als Erstlinienoptionen gegen Biofilm. Herkömmliche Baumwollgaze dient weiterhin kostenbewussten Einrichtungen, verliert jedoch Marktanteile, da veterinärmedizinische Lehrpläne Feuchtigkeitsmanagement und Infektionskontrolle betonen.

Die Dynamik fortschrittlicher Verbandsmaterialien unterstreicht einen Wandel der Einkaufskriterien von den Stückkosten hin zu den Gesamtbehandlungskosten. Kliniken berichten von weniger Klinikbesuchen und geringerem Narkosebedarf beim Einsatz feuchtigkeitserhaltender Verbandsmaterialien. ���DZ���������Ա������ä�Ի�� aus bovinem oder porcinem Gewebe finden Nischen bei Gliedmaßenwunden von Pferden, bei denen sich Granulationsgewebe langsam bildet. Die Marktgröße für tierische Wundversorgung im Bereich fortschrittlicher Verbandsmaterialien wird voraussichtlich kräftig wachsen, da der FDA-Leitlinienentwurf die antimikrobielle Klassifizierung verschärft, den Wettbewerb einengt und das Vertrauen der Kliniker stärkt. Kleinere Hersteller ohne regulatorische Ressourcen könnten den Markt verlassen und den Umsatz weiter auf globale Lieferanten mit validierten Portfolios konzentrieren.

Nach Tierart: Heimtiertreue versus Nutztierskala

Heimtiere generierten im Jahr 2025 64,12 % des Umsatzes, da Tierhalter stark in die Premium-Versorgung von Hunden und Katzen investierten. Wunden bei Hunden entstehen häufig durch Outdoor-Aktivitäten und postoperative Schnittstellenpflege, während Katzenverletzungen aufgrund des Pflegeverhaltens von minimal-invasiven Verbandsmaterialien profitieren. Tierärzte für Exoten setzen spezialisierte Chitosan-Hämostatikpads ein, die 2025 eingeführt wurden, um Blutungen bei Kleinsäugern und Vögeln zu behandeln.

Nutztiere werden trotz geringerer Ausgaben pro Fall voraussichtlich schneller mit einer CAGR von 7,75 % wachsen, angetrieben durch intensive �ұ�ڱ�ü�����-, Schweine- und Rinderhaltungsbetriebe. Rinderproduzenten verwenden antimikrobielle Schaumstoffe, um systemische Antibiotikarückstände zu vermeiden, und Schweineintegratoren berichteten von einer 22-prozentigen Reduzierung des systemischen Antibiotikaeinsatzes nach der Einführung silberimprägnierten Schwanzwundverbände.

Der Marktanteil für tierische Wundversorgung bei Nutztierprodukten wird voraussichtlich steigen, da exportorientierte Produzenten in Brasilien und China auf Tierschutzaudits von Premium-Einzelhandelsketten reagieren. �����ܳ����ٴǴڴڱ������ä�Ի�� befinden sich in Pilotversuchen für Kielbeinbrüche bei freilaufenden Hennen, was die wachsende Anwendungsbreite demonstriert. Das Wachstum bei Heimtieren wird stetig, aber etwas langsamer als bei Nutztieren bleiben, angesichts der höheren Basisakzeptanz fortschrittlicher Therapien. Dennoch sind regenerative Optionen wie thrombozytenreiches Plasma und Stammzellfolien fast ausschließlich auf Heimtiere ausgerichtet und fügen hochwertige Schichten über einer breiten installierten Basis aus chirurgischen und fortschrittlichen Verbandsmaterialien hinzu.

Nach Endnutzer: Klinikvolumina treffen auf Heimversorgungskomfort

Veterinärkliniken und -krankenhäuser erzielten im Jahr 2025 45,76 % des Umsatzes, was ihre Rolle bei komplexen Operationen und Traumata widerspiegelt. Diese Einrichtungen übernehmen neue Technologien frühzeitig, darunter Keratinhydrogele und Unterdruckgeräte. Die durch Kliniken generierte Marktgröße für tierische Wundversorgung wird stetig wachsen, doch der Wachstumsimpuls verlagert sich in Richtung Heimversorgung, die mit einer CAGR von 8,12 % wächst. Telemedizinische Veterinärplattformen ermöglichen es Tierhaltern, Wundbilder für Fernkonsultationen einzusenden, und Kliniker versenden Verbandsmaterialien direkt an Haushalte, was die Besuchshäufigkeit reduziert. Wundbezogene Telekonsultationen machten 2025 18 % des Datenverkehrs von Vetster aus und unterstreichen den Beitrag digitaler Kanäle zum Umsatz.

Forschungsinstitute bleiben kleinere Umsatzbeiträger, treiben aber die Protokollannahme voran, indem sie Vergleichsstudien veröffentlichen, wie etwa UC-Davis-Erkenntnisse, dass Hydrokolloide chirurgische Wundinfektionen um 37 % reduzieren. Tierheime und NGOs bewältigen hohe Wundvolumina und verlassen sich auf gespendete antimikrobielle Hydrogele von Herstellern wie Innovacyn, was die Produktsichtbarkeit bei neu adoptierten Haustieren schafft. Der Markt für tierische Wundversorgung erweitert sich daher über traditionelle Kanäle hinaus, wobei die Endnutzervielfalt eine belastbare Nachfrage auch bei schwankenden Klinikvolumina unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,76 %, gestützt durch hohe Haustierhaltung, robuste Versicherungsabdeckung und schnelle Regulierungsgenehmigungen. Die FDA genehmigte zwischen 2024 und 2025 14 neue Wundversorgungsgeräte, was Early-Adopter-Kliniken ermöglichte, ihre Formulare schnell zu aktualisieren. Kanada profitiert von der regulatorischen Angleichung an die Vereinigten Staaten, obwohl provinzielle Unterschiede eine geringfügige Fragmentierung einführen. Mexiko entwickelt sich zu einem Wachstumspol; ein neues Virbac-Vertriebszentrum, das 2025 eingerichtet wurde, verbessert den Zugang in Zentralamerika und dem südlichen Teil der Vereinigten Staaten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 eine CAGR von 7,11 % verzeichnen. Japans tierärztliche Ausgaben pro Haushalt erreichten im Jahr 2025 89.000 JPY (610 USD), wobei Wundversorgungsprodukte 9 % des Gesamtbetrags ausmachten. Chinas Hunde- und Katzenpopulation überstieg 2025 120 Millionen, und Elancos Schulungszentrum in Shanghai rüstet Kliniker mit fortschrittlichen Verbandsmaterialprotokollen aus. Indien verzeichnet zweistelliges Wachstum bei Haustierpopulationen, und Veterinärhochschulen haben begonnen, moderne Wundmanagementmodule zu unterrichten. Australien und Neuseeland verfügen über reife, ausgabenstarke Märkte, in denen Versicherer bereits fortschrittliche Therapien erstatten, was sie zu nützlichen Testmärkten für Produkteinführungen macht.

Europas strengerer Regulierungsrahmen dämpft das kurzfristige Wachstum. Deutschland, das Vereinigte Königreich und Frankreich bleiben bedeutende Märkte, aber EMA-Compliance-Kosten verzögern neue Produkteinführungen. Spanien und Italien profitieren von steigender Tierhaltung bei jüngeren Bevölkerungsgruppen, während Polen und Ungarn Fertigungsinvestitionen anziehen. ��ü�岹��������첹 wird von Brasilien dominiert, wo Nutztierproduzenten antimikrobielle Schaumstoffe einsetzen, um tierschutzbedingte Exportanforderungen zu erfüllen; Argentiniens Markt erholte sich 2025, da die Währungsstabilisierung die Importkapazität verbesserte. Der Nahe Osten und Afrika bleiben unterversorgt, mit bedeutender Nachfrage konzentriert in den Ländern des Golfkooperationsrats und ��ü�岹�ڰ����첹.

Wettbewerbslandschaft

Die fünf größten Unternehmen – Zoetis, Elanco, Boehringer Ingelheim, Dechra Pharmaceuticals und Virbac – hielten den Großteil des Umsatzes im Jahr 2025 und unterstreichen eine moderate Konzentration. Ihre integrierten Portfolios ermöglichen gebündelte Lieferverträge, die Impfstoffe, Diagnostika und Verbandsmaterialien abdecken, und schaffen Wechselkosten für Veterinärketten. Dennoch gewinnen Nischeninnovatoren mit differenzierten Technologien Marktanteile. KeraVet Bios Keratinhydrogel wurde innerhalb von sechs Monaten nach seiner FDA-Zulassung im Jahr 2025 von 112 US-amerikanischen Kliniken übernommen, trotz Premium-Preisgestaltung.

Technologieintegration ist ein strategisches Differenzierungsmerkmal. Elanco brachte im Januar 2026 eine Computer-Vision-App zur Wundbeurteilung auf den Markt, die Verbandsprotokolle empfiehlt und das Unternehmen positioniert, seine Produkte in digitale Arbeitsabläufe einzubetten. Von Solventum für den veterinärmedizinischen Einsatz adaptierte Unterdruckgeräte gewinnen an Bedeutung, und Dechras honigimprägniertes Activon Tulle veranschaulicht, wie natürliche Antimikrobika Resistenzbedenken entgegenwirken können.

Chancen in unerschlossenen Bereichen drehen sich um kostenoptimierte fortschrittliche Verbandsmaterialien für Schwellenmärkte, Unterdruckgeräte unter 1.000 USD für die Allgemeinpraxis und Antimikrobika, die Biofilm bekämpfen, ohne Resistenzen zu fördern. Sentrx und Innovacyn sind Beispiele für Disruptoren, die Chitosan- und hypochlorige Säure-Gel-Technologie nutzen. Fusionen und Übernahmen nehmen zu: Zoetis' Minderheitsbeteiligung an einem japanischen Regenerativunternehmen und Dechras gemeldetes Interesse an Kleintierpflege-NPWT-Unternehmen signalisieren eine Konsolidierung, da etablierte Unternehmen Wachstum über Kernsegmente hinaus anstreben.

Marktführer im Bereich tierische Wundversorgung

Zoetis

Elanco Animal Health Incorporated

Boehringer Ingelheim

Dechra Pharmaceuticals

Virbac Animal Health India Pvt. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Sree Chitra Tirunal Institute for Medical Sciences and Technology stellte CholeDerm vor, ein neuartiges Wundversorgungsverbandsmaterial aus Gallenblasenmaterial von Nutztieren, das zur Beschleunigung der Heilung entwickelt wurde.

- August 2025: Nachdem Sonoma Pharmaceuticals im späten Jahr 2025 ein Rekordumsatzquartal von 5,6 Mio. USD verzeichnet hatte, gab das Unternehmen Pläne bekannt, seine MicrocynAH-Tiergesundheitsserie im Jahr 2026 in großen US-amerikanischen Einzelhandelsketten, darunter Menards und Walmart, einzuführen.

Berichtsumfang des globalen Marktes für tierische Wundversorgung

Gemäß dem Berichtsumfang umfasst die tierische Wundversorgung eine vielfältige Palette von Produkten, die zur Behandlung von Verletzungen bei Heim- und Nutztieren entwickelt wurden, von einfachen antiseptischen Sprays bis hin zu fortschrittlichen bioaktiven Verbandsmaterialien.

Der Markt für tierische Wundversorgung ist nach Produkt, Tier, Endnutzer und Geografie segmentiert. Nach Produkt ist er in chirurgisch (�ձ����ä�Ի��, Nähte & Klammern, Gewebekleber und andere), fortschrittlich (�����ܳ����ٴǴڴڱ������ä�Ի��, ������ǰ�DZ����Ǿ��屹�����ä�Ի��, ������Dz�����������ä�Ի��, ���������Բ��ٱ������ä�Ի��, ���DZ���������Ա������ä�Ի��, antimikrobielle �ձ����ä�Ի��), traditionell (Mull, ���ڳٱ�ڱ������ٱ���������ä�Ի�� und Wattestäbchen & Wickel) und andere Produkte (Zell- & Gentherapien, Thrombozytenkonzentrate und ���ʰ°�-�ұ��ä�ٱ�) segmentiert. Nach Tierart ist der Markt in Heimtiere (Hunde, Katzen und andere Heimtiere) und Nutztiere (Rinder, Schweine, �ұ�ڱ�ü����� sowie Schafe & Ziegen) segmentiert. Nach Endnutzern ist der Markt in Veterinärkliniken & -krankenhäuser, Heimversorgung, Forschungs- & Akademische Institute sowie Tierheime & NGOs segmentiert. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und ��ü�岹��������첹 segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Chirurgisch | �ձ����ä�Ի�� |

| Nähte und Klammern | |

| Gewebekleber | |

| Sonstige | |

| Fortschrittlich | �����ܳ����ٴǴڴڱ������ä�Ի�� |

| ������ǰ�DZ����Ǿ��屹�����ä�Ի�� | |

| ������Dz�����������ä�Ի�� | |

| ���������Բ��ٱ������ä�Ի�� | |

| ���DZ���������Ա������ä�Ի�� | |

| Antimikrobielle �ձ����ä�Ի�� | |

| Traditionell | Mull |

| ���ڳٱ�ڱ������ٱ���������ä�Ի�� | |

| Wattestäbchen und Wickel | |

| Andere Produkte | Zell- und Gentherapien |

| Thrombozytenkonzentrate | |

| ���ʰ°�-�ұ��ä�ٱ� |

| Heimtiere | Hunde |

| Katzen | |

| Andere Heimtiere | |

| Nutztiere | Rinder |

| Schweine | |

| �ұ�ڱ�ü����� | |

| Schafe und Ziegen |

| Veterinärkliniken und -krankenhäuser |

| Heimversorgung |

| Forschungs- und Akademische Institute |

| Tierheime und NGOs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt | Chirurgisch | �ձ����ä�Ի�� |

| Nähte und Klammern | ||

| Gewebekleber | ||

| Sonstige | ||

| Fortschrittlich | �����ܳ����ٴǴڴڱ������ä�Ի�� | |

| ������ǰ�DZ����Ǿ��屹�����ä�Ի�� | ||

| ������Dz�����������ä�Ի�� | ||

| ���������Բ��ٱ������ä�Ի�� | ||

| ���DZ���������Ա������ä�Ի�� | ||

| Antimikrobielle �ձ����ä�Ի�� | ||

| Traditionell | Mull | |

| ���ڳٱ�ڱ������ٱ���������ä�Ի�� | ||

| Wattestäbchen und Wickel | ||

| Andere Produkte | Zell- und Gentherapien | |

| Thrombozytenkonzentrate | ||

| ���ʰ°�-�ұ��ä�ٱ� | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Andere Heimtiere | ||

| Nutztiere | Rinder | |

| Schweine | ||

| �ұ�ڱ�ü����� | ||

| Schafe und Ziegen | ||

| Nach Endnutzer | Veterinärkliniken und -krankenhäuser | |

| Heimversorgung | ||

| Forschungs- und Akademische Institute | ||

| Tierheime und NGOs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für tierische Wundversorgung?

Der Markt wird voraussichtlich im Jahr 2026 einen Wert von 1,55 Mrd. USD erreichen und bis 2031 auf 2,25 Mrd. USD anwachsen.

Welche Region wächst am schnellsten bei der Behandlung von Tierwunden?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,11 % prognostiziert, bedingt durch steigende Haustierhaltung und verbesserte veterinärmedizinische Infrastruktur.

Welche Produktkategorie wird voraussichtlich das höchste Wachstum verzeichnen?

Fortschrittliche Verbandsmaterialien wie Schaumstoff-, Hydrokolloid- und antimikrobielle Plattformen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,32 % wachsen.

Wie beeinflussen telemedizinische Veterinärdienstleistungen den Umsatz mit Wundversorgungsprodukten?

Fernkonsultationen steigern die Akzeptanz der Heimversorgung, und wundbezogene Telekonsultationen machten 2025 18 % der Termine bei Vetster aus, was die Nachfrage nach per Post versandten Verbandsmaterialien unterstützt.

Welche Rolle spielen regenerative Therapien bei der Wundheilung bei Tieren?

Thrombozytenreiches Plasma, Keratinhydrogele und Stammzellfolien gewinnen bei chronischen Wunden kommerziell an Bedeutung und bieten schnellere Verschlusszeiten, jedoch zu Premium-Preisen.

Seite zuletzt aktualisiert am: