Agrochemikalien-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 317 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 412.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agrochemikalien-Marktanalyse von ���ϲ�����

Die Agrochemikalien-�Ѳ�����ٲ���öß�� wird für 2026 auf USD 317,00 Milliarden geschätzt und soll bis 2031 USD 412,40 Milliarden erreichen, was einem CAGR von 5,40 % entspricht. Dieses Wachstum wird nicht nur durch Volumensteigerungen angetrieben, sondern auch durch einen Wandel hin zu Premium-Herbiziden, die resistente Unkräuter bekämpfen, sowie durch regulatorische Maßnahmen, die hochtoxische Chemikalien schrittweise aus dem Markt nehmen. Diese Trends lenken Investitionen in Richtung ��ü�Բ����ٳٱ�� mit kontrollierter Freisetzung und fortschrittliche Pflanzenschutzlösungen. Initiativen wie Nutriens kohlenstoffausgerichtetes Stickstoffprogramm und Yaras Grünammoniak-Projekte unterstreichen die wachsende Bedeutung der Verbindung von Produktleistung und Nachhaltigkeitskonformität. Darüber hinaus gestalten Faktoren wie CO₂-Bepreisung, Pestizidsteuern und strengere Rückstandsgrenzwerte die Produktpipelines um und begünstigen beschichtete ��ü�Բ����ٳٱ��, die verifizierte Emissionsgutschriften ermöglichen. Allerdings schränken Rechtsstreitrisiken und Wiederzulassungskosten die Produktportfolios ein, erhöhen die Markteintrittsbarrieren und begünstigen diversifizierte Unternehmen, die Compliance-Kosten effektiv managen können.

Wichtigste Erkenntnisse des Berichts

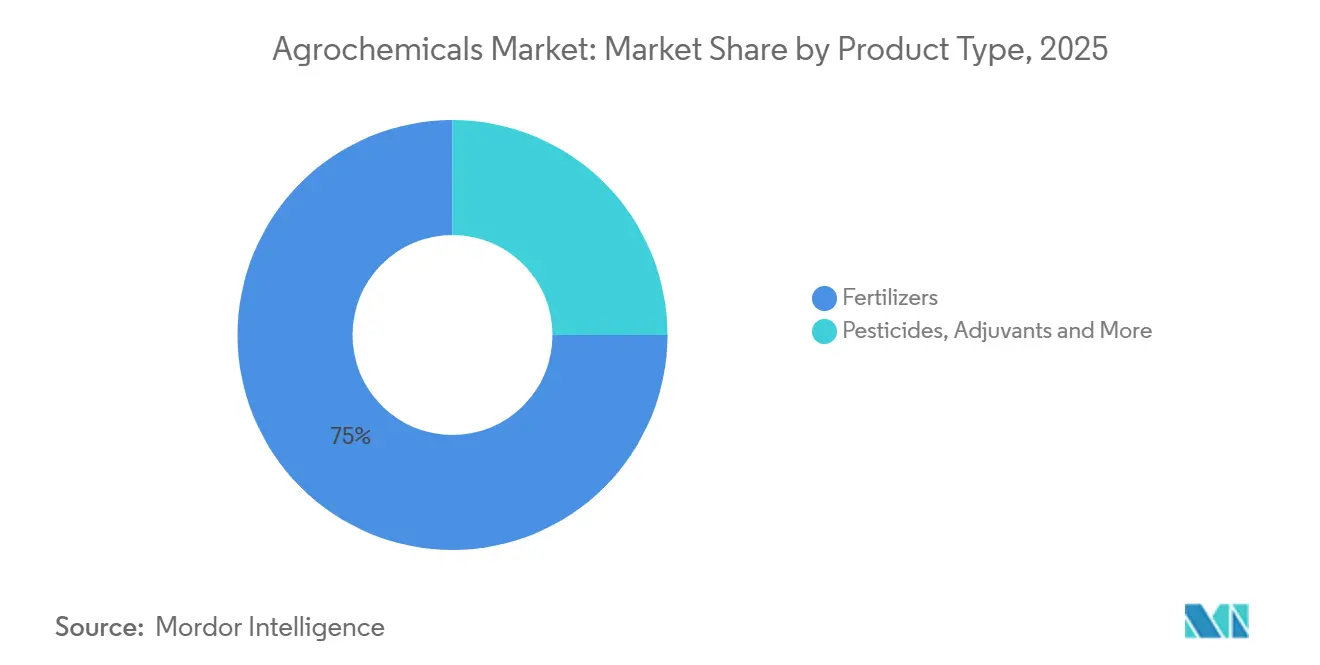

- Nach Produkttyp entfielen im Jahr 2025 75 % des Agrochemikalien-Marktanteils auf ��ü�Բ����ٳٱ��, während Pflanzenwachstumsregulatoren bis 2031 voraussichtlich mit einem CAGR von 13,0 % expandieren werden.

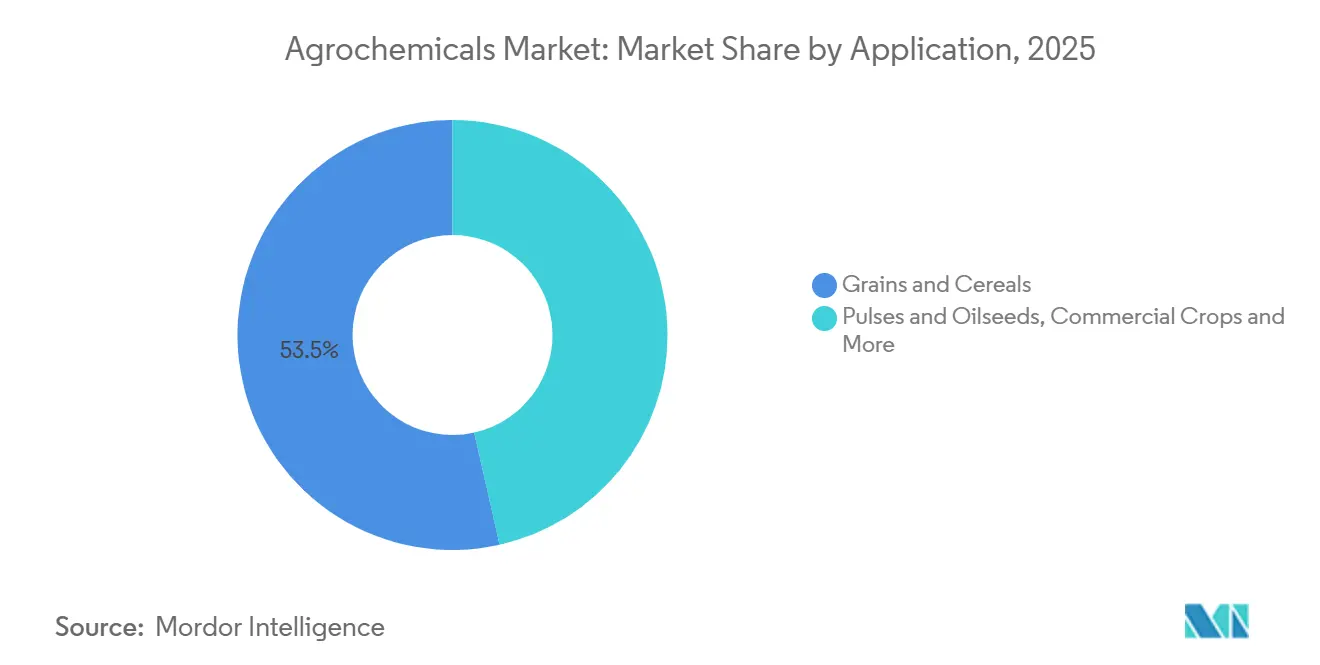

- Nach Kulturpflanzentyp hielten Getreide und Zerealien im Jahr 2025 einen Anteil von 53,5 % am Agrochemikalien-Markt, während Obst und Gemüse bis 2031 mit einem CAGR von 7,4 % wachsen.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 53 % der Agrochemikalien-�Ѳ�����ٲ���öß��; die Region ist mit einem CAGR von 6,6 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Agrochemikalien-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung herbizidresistenter Unkräuter treibt die Nachfrage nach Premium-Herbiziden an | 0.9% | Nordamerika, ��ü�岹��������첹 und Australien | Mittelfristig (2–4 Jahre) |

| Präzisionslandwirtschaft und Datenabonnementmodelle skalieren weltweit | 0.7% | Nordamerika, Europa, Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Großer Pestizid-Patentablauf (2024–2028) treibt die Nachfrage nach kostengünstigen Generika an | 1.0% | ��ü�岹��������첹, Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften durch stickstoffeffiziente Produkte | 0.5% | Nordamerika, Europa, Australien und ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| ��ü�Բ����ٳٱ�� mit kontrollierter Freisetzung und inhibitorbeschichtete ��ü�Բ����ٳٱ�� gewinnen breite Akzeptanz | 0.8% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichsmechanismus (CBAM) der Europäischen Union und ähnliche CO₂-Politiken beschleunigen die Einführung von kohlenstoffarmem Ammoniak | 0.6% | Europa, Naher Osten und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Verbreitung herbizidresistenter Unkräuter treibt die Nachfrage nach Premium-Herbiziden an

Palmer-Amaranth-Befall erstreckt sich mittlerweile auf 31 Bundesstaaten der Vereinigten Staaten, und glyphosatresistentes Weidelgras bedeckt mehr als 2 Millionen Hektar in Australien. Landwirte ersetzen generisches Glyphosat durch Premium-Chemikalien der Gruppen 15 und 27, die Preisaufschläge von 40–60 % erzielen. Der Umsatz pro behandeltem Hektar steigt, selbst wenn die Anbaufläche konstant bleibt, was Portfolios begünstigt, die innerhalb einer Saison mehrere Wirkmechanismen kombinieren. Wirkstoff-Herbizid-Bündel wie Corteva Agrisciences Enlist-E3-Sojabohne, die 2025 35 % der US-amerikanischen Sojaanbauflächen erreichte, veranschaulichen, wie integrierte Lösungen wiederkehrende Umsätze sichern und die Resistenzentwicklung dämpfen. Regulierungsbehörden verschärfen Stewardship-Regeln, die Fruchtfolge und Refugienbepflanzung formalisieren, was die Nachfrage nach Zugang zu Mehrfachwirkstoff-Chemikalien erhöht. Landwirte priorisieren daher Lieferanten, die vollständige Resistenzmanagementprogramme anbieten können[1]Quelle: Weed Science Society of America, „Herbicide Resistance in U.S. Row Crops”, wssa.net.

Präzisionslandwirtschaft und Datenabonnementmodelle skalieren weltweit

Betriebsmittel-als-Dienstleistung-Verträge wandeln einmalige Betriebsmitteleinkäufe in wiederkehrende Einnahmen und Datenschleifen um. Corteva Agrisciences Granular-Plattform betreute 2025 60 Millionen Acres, während Yaras Atfarm 1,2 Millionen Hektar in Europa beriet, den Stickstoffverbrauch um 12 % senkte und CO₂-Gutschriften zu einem Preis von EUR 25 pro Tonne (USD 27 pro Tonne) generierte. Die Smartphone-Durchdringung in Indien und Indonesien erweitert ähnliche Dienste auf Kleinbauern, und Telematik verankert Bayers Climate FieldView auf 4 Millionen Betrieben weltweit. Die Kontrolle über Verschreibungsdaten ermöglicht es etablierten Unternehmen, den Saatgut-, ��ü�Բ����ٳٱ��- und Pflanzenschutzmix zu steuern, und positioniert Plattformen als Profitcenter, die in ihrer Bedeutung den Pipelines für Wirkstoffe gleichkommen.

��ü�Բ����ٳٱ�� mit kontrollierter Freisetzung und inhibitorbeschichtete ��ü�Բ����ٳٱ�� gewinnen breite Akzeptanz

Polymerbeschichteter Harnstoff und Doppel-Inhibitor-Mischungen entwickeln sich von Nischenprodukten zu einer breiteren Akzeptanz, da Faktoren wie Arbeitskräftemangel, Abflussvorschriften und Ertragsanforderungen zusammentreffen. Nutrien Ltd. meldete 2025 im Vergleich zu 2024 ein erhebliches Wachstum beim Absatz von ESN (Environmentally Smart Nitrogen), angetrieben durch die Nachfrage aus dem US-amerikanischen Mais- und dem kanadischen Rapsmarkt. Die eqo.x-Plattform der ICL Group, die in Europa und der Asien-Pazifik-Region eingesetzt wird, erzielte bemerkenswerte Verbesserungen bei Weizen- und Reiserträgen. Politische Initiativen, darunter die Stickstoffobergrenze der US-amerikanischen Umweltschutzbehörde (EPA) für die Chesapeake Bay und Chinas 40-%-Ziel für ��ü�Բ����ٳٱ��effizienz, positionieren beschichtete Produkte als Risikominderungsinstrumente für Händler, die Stewardship-Audits unterliegen. Folglich können Unternehmen mit fortschrittlichen Beschichtungstechnologien die Preisstabilität in volatilen Rohstoffzyklen aufrechterhalten.

Monetarisierung von CO₂-Gutschriften durch stickstoffeffiziente Produkte

��ü�Բ����ٳٱ�� mit verbesserter Effizienz qualifizieren sich für verifizierte Emissionsreduktionen im Wert von USD 15–40 pro Tonne CO₂-Äquivalent. Nutrien pilotierte das Programm auf 500.000 US-amerikanischen Maisacres im Jahr 2025, kombinierte kontrolliert freisetzenden Harnstoff (ESN) mit betrieblicher Verifizierung und verkaufte Gutschriften an Microsoft und Cargill zu USD 32 pro Tonne, was den Landwirten USD 8–12 pro Acre zurückbrachte. Yaras YaraVera-Stabilisator senkte die N₂O-Emissionen in Iowa-Versuchen um 38 % und erhielt die ISO-14064-Verifizierung, wodurch Compliance in einen Markenaufschlag umgewandelt wurde. Die Wirtschaftlichkeit beweist, dass Umweltattribute, die einst externe Effekte waren, nun Cashflows darstellen, die zwischen Lieferant, Landwirt und Käufer geteilt werden, und die Marketingsprache rund um Nährstoffprodukte neu gestalten[3]Quelle: Nutrien Ltd., „Carbon Program Overview”, nutrien.com.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausstieg aus hochtoxischen Wirkstoffen in der Europäischen Union, Brasilien und China | −0.7% | Europa, ��ü�岹��������첹 und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatile Glyphosatpreise belasten die Margen der Formulierer | −0.4% | Global, insbesondere ��ü�岹��������첹 und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende regulatorische Anforderungen an Datenpakete und Wiederzulassungskosten | −0.5% | Nordamerika, Europa und Brasilien | Mittelfristig (2–4 Jahre) |

| Chronisches Risiko durch Aktivistenklagen in Nordamerika | −0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Ausstieg aus hochtoxischen Wirkstoffen in der Europäischen Union, Brasilien und China

Vorschläge der Europäischen Union, bis 2027 12 weitere Neonikotinoide und Organophosphate aus dem Markt zu nehmen, Brasiliens Neueinstufung von Paraquat als „extrem toxisch” und Chinas Verbot von 41 Pestizidwirkstoffen verkleinern die Portfolios der Zulassungsinhaber. Der Portfolioumbruch verkürzt die effektiven Patentlaufzeiten für Ersatzmoleküle und zwingt Unternehmen, Produkteinführungen zu beschleunigen oder auf biologische Mittel umzuschwenken, um Einnahmen zu schützen. Kleinere Formulierer, die keine Umformulierung finanzieren können, ziehen sich aus Segmenten zurück, was die Marktmacht weiter bei diversifizierten etablierten Unternehmen konzentriert, die Compliance-Kosten verteilen können[2]Quelle: Europäische Kommission, „Verordnung über die nachhaltige Verwendung von Pestiziden”, ec.europa.eu.

Volatile Glyphosatpreise belasten die Margen der Formulierer

Chinesisches Glyphosat in technischer Qualität stieg von USD 4,20 pro Kilogramm im Januar 2025 auf USD 6,80 pro Kilogramm im Dezember 2025, nachdem es zu Umweltabschaltungen und spekulativer Wiederauffüllung der Lagerbestände gekommen war. ��ü�岹��������첹nische und asiatische Formulierer, die 70 % ihres Angebots aus China beziehen, verzeichneten eine Margenerosion von 15 bis 25 %, da die Einzelhandelspreislisten den Spotpreisanstiegen hinterherhinkten. Die Bruttomarge von Nufarm sank 2025 um 19 %, da die Beschaffungskosten die Erlöse aus Verkaufspreiserhöhungen übertrafen. Die Volatilität beschleunigt den Rückzug kleiner Formulierer und lenkt Portfolios in Richtung margenstarker Spezialherbizide.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: ��ü�Բ����ٳٱ�� sichern den Umsatz, Pflanzenwachstumsregulatoren führen bei Innovationen

��ü�Բ����ٳٱ�� dominierten den Agrochemikalien-Markt im Jahr 2025 mit einem Umsatzanteil von 75 %. Stickstoffhaltige Sorten – Harnstoff, Ammoniumnitrat und Harnstoff-Ammoniumnitrat-Lösungen (UAN) – bleiben in der Getreideproduktion in Asien-Pazifik und Nordamerika unverzichtbar. Im Gegensatz dazu werden Pflanzenwachstumsregulatoren voraussichtlich die schnellste Expansion mit einem CAGR von 13,0 % verzeichnen, angetrieben durch Anwendungen, die die Blüte synchronisieren und die Haltbarkeit von Obst und Gemüse verlängern. Herbizide machen einen erheblichen Teil des Pestizidwerts aus und gestalten Produktportfolios in Regionen mit strengen Null-Rückstands-Vorgaben um. Adjuvanzien, obwohl mit einem kleinen Anteil, generieren überproportionalen strategischen Wert, da sie die Aufwandmengen um bis zu 25 % reduzieren, die Wirksamkeit erhalten und den Regulierungsdruck mindern. Corteva Agrisciences ProGibb, ein auf Gibberellin basierender Regulator, erzielte 2025 erhebliche Umsätze, was die steigende Nachfrage nach ertragsteigernden Molekülen jenseits traditioneller ��ü�Բ����ٳٱ��ausgaben widerspiegelt. Die Agrochemikalien-�Ѳ�����ٲ���öß�� für ��ü�Բ����ٳٱ�� wird voraussichtlich stetig wachsen, wobei das diskretionäre Wachstum wahrscheinlich auf margenstarke Regulatoren und andere Produkte ausgerichtet sein wird, die mit Nachhaltigkeitsinitiativen übereinstimmen.

Der fortlaufende Ausstieg aus toxischen Wirkstoffen und die zunehmende Präferenz für beschichtete Formulierungen ermöglichen es Unternehmen, ��ü�Բ����ٳٱ��- und Pflanzenschutzlösungen zu integrieren. Unternehmen, die Nährstoffeffizienz zusammen mit Schädlingsbekämpfung anbieten, können innerhalb derselben Anbaufläche Cross-Selling betreiben, die Beziehungen zu Kanalpartnern stärken und zusätzliche Marktanteile gewinnen. Diese Trends ermöglichen es Agrochemikalienunternehmen, die Rentabilität trotz Schwankungen in den Rohstoffdüngemittelzyklen aufrechtzuerhalten. Darüber hinaus sichern sich Unternehmen, die die Umweltleistung durch Drittanbieterprotokolle validieren, Preisaufschläge, was auf einen langfristigen Wandel weg vom volumenbasierten Wettbewerb hindeutet.

Nach Kulturpflanzentyp: Getreide und Zerealien dominieren, Obst und Gemüse beschleunigen sich

Getreide und Zerealien machten 2025 53,5 % des Agrochemikalien-Marktanteils aus. Dieses Segment, das ausgedehnte Anbauflächen von Kulturen wie Weizen, Reis, Mais und Sorghum umfasst, verbrauchte die größten Mengen an Stickstoffdüngemitteln und Herbiziden, angetrieben durch den Einsatz mechanisierter Breitbandausbringungsgeräte, die eine gleichmäßige Ausbringung gewährleisten. In den Vereinigten Staaten trugen glyphosattolerante Mais- und Sojabohnenprogramme zu erhöhten Betriebsmittelausgaben bei, wobei Wirkstoff-Herbizid-Bündel wie Corteva Agrisciences Enlist E3 im US-amerikanischen Sojaanbau weit verbreitet eingesetzt wurden und damit die Nachfrage nach komplementären chemischen Produkten aufrechterhalten wurde. In der Asien-Pazifik-Region verbesserte die Einführung von kontrolliert freisetzendem Harnstoff und Inhibitorbeschichtungen wie ICL Groups eqo.x die Reiserträge, was den Einfluss von Nährstoffeffizienzpolitiken bei der Förderung von Premium-Formulierungen widerspiegelt.

Obst und Gemüse, obwohl mit einem kleineren Anteil am Agrochemikalien-Markt, wachsen mit einem schnelleren CAGR von 7,4 % bis 2031, angetrieben durch exportorientierte Erzeuger, die rückstandskonforme Aufschläge anstreben. Erzeuger in Ländern wie Kenia, Äthiopien, Peru und Vietnam nutzen Pflanzenwachstumsregulatoren und Spezialfungizide, um europäische Supermarktstandards zu erfüllen. Beispielsweise wird für Corteva Agrisciences ProGibb eine erhebliche Nachfrage erwartet, indem die Blüte bei Tafeltrauben und Zitrusfrüchten optimiert wird. Hülsenfrüchte und Ölsaaten machen einen bemerkenswerten Teil des Marktumsatzes aus, wobei argentinische Landwirte die Herbizidkosten pro Hektar durch den Wechsel zu generischen Dicamba- und Glyphosatmischungen nach Patentablauf gesenkt haben. Weizenanbauer in Europa und Australien setzen zunehmend BASF- und Bosch-Spot-Sprühsysteme ein, die den Herbizideinsatz erheblich reduzieren, was das Kosteneinsparungspotenzial sensorbasierter Technologien selbst in der großflächigen Getreideproduktion demonstriert. Während Getreide und Zerealien weiterhin volumenmäßig führend sein werden, bieten Obst und Gemüse höhere Margen, was Spezialformulierungsunternehmen dazu veranlasst, sich auf umweltzertifizierte Chemikalien in Kombination mit Präzisionsausbringungslösungen zu konzentrieren.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel 2025 auf 53 % des Agrochemikalien-Marktanteils und wird voraussichtlich bis 2031 mit einem CAGR von 6,6 % wachsen. Zu den wichtigsten Faktoren, die die Basisnachfrage stützen, gehören Chinas Null-Wachstums-Mandat für ��ü�Բ����ٳٱ��, das darauf abzielt, den ��ü�Բ����ٳٱ��einsatz zu stabilisieren und gleichzeitig die landwirtschaftliche Produktivität aufrechtzuerhalten, sowie Indiens subventioniertes Harnstoffprogramm, das die Erschwinglichkeit für Landwirte gewährleistet und die Nachfrage aufrechterhält. Darüber hinaus zeigen Japans Präzisionslandwirtschaftsplattformen, wie CO₂-Monetarisierungsinitiativen die Einführung von Premium-Agrarbetriebsmitteln anreizen können, was das Marktwachstum in der Region weiter vorantreibt. Diese Entwicklungen positionieren den Asien-Pazifik-Raum als entscheidenden Treiber des globalen Agrochemikalien-Markts.

In Afrika werden digitale Beratungsdienste zunehmend eingesetzt, um die Erträge von Kleinbauern zu steigern und Herausforderungen wie eingeschränkten Zugang zu traditionellen Betriebsmitteln und klimatische Variabilität zu bewältigen. Ä�����ٱ�� und ��ü�岹�ڰ����첹 stechen als Ankermärkte hervor, dank ihrer gut entwickelten Bewässerungsinfrastruktur und dem Fokus auf exportorientierte Gartenbauproduktion, die eine hochwertigere Kulturpflanzenproduktion unterstützt. Unterdessen wird das Marktwachstum in ��ü�岹��������첹 hauptsächlich durch Brasiliens expandierende Sojabohnen- und Maisanbauflächen angetrieben, unterstützt durch günstige klimatische Bedingungen und staatliche Politiken, sowie durch Argentiniens exportorientierte Landwirtschaftspraktiken, die die Wettbewerbsfähigkeit auf den globalen Märkten betonen.

In Nordamerika spiegelt das Marktwachstum die Herausforderungen reifer Anbauflächen und die Auswirkungen von Rechtsstreitigkeiten wider, doch Fortschritte bei Datenplattformen und CO₂-Programmen schaffen neue Dienstleistungseinnahmen für Agrochemikalienunternehmen. Das Marktwachstum in Europa ist das langsamste unter den Regionen, gehemmt durch die Farm-to-Fork-Pestizidreduktionsziele. Die Region entwickelt sich jedoch zu einem Vorreiter bei der Einführung kohlenstoffarmer ��ü�Բ����ٳٱ��, unterstützt durch regulatorische Initiativen wie den CO₂-Grenzausgleichsmechanismus (CBAM). Der Nahe Osten nutzt seine kostengünstigen Erdgasressourcen zur Ammoniakproduktion für den Export und erkundet aktiv Produktionswege für blaues und grünes Ammoniak. Diese regionalen Trends verdeutlichen, dass der Asien-Pazifik-Raum zwar beim absoluten Umsatz dominiert, Afrika und ��ü�岹��������첹 jedoch erhebliche Wachstumschancen bieten und die Expansionsstrategien im Agrochemikalien-Markt prägen.

Wettbewerbslandschaft

Der Agrochemikalien-Markt weist eine moderate Konzentration auf, wobei wichtige Akteure wie Syngenta Group, Bayer AG, Nutrien Ltd., Yara International ASA und BASF SE einen erheblichen Anteil am prognostizierten Umsatz für 2026 halten. Syngenta Group führt den Markt an und nutzt ihre integrierten Saatgut- und Chemikalienportfolios. Die Marktposition von Nutrien Ltd. wird durch ihre Dominanz im nordamerikanischen Kalimarkt und ihr umfangreiches Einzelhandelsnetz mit 1.700 Filialen gestützt. Der strategische Fokus der Branche hat sich von der Entwicklung bahnbrechender Moleküle hin zu plattformbasierten Ansätzen verlagert. Beispielsweise verwaltete Corteva Agrisciences Granular-Plattform 60 Millionen Abonnement-Acres, während Yara International ASAs Atfarm-Plattform 1,2 Millionen Hektar betreute.

Zu den Marktchancen in bisher unerschlossenen Bereichen zählen Innovationen wie maßgeschneiderte Beschichtungen mit kontrollierter Freisetzung für Subsahara-Afrika, CO₂-Gutschriften-Verifizierungssysteme für stickstoffeffiziente ��ü�Բ����ٳٱ�� und Adjuvanzformulierungen, die Dosisreduzierungen ohne Ertragseinbußen ermöglichen. Diese Fortschritte adressieren kritische Herausforderungen in der Landwirtschaft, wie die Verbesserung von Effizienz und Nachhaltigkeit in ressourcenbeschränkten Regionen. Unternehmen wie UPL Ltd. und Sumitomo Chemical Co., Ltd. gewinnen Marktanteile in der Asien-Pazifik-Region und in Afrika, indem sie gebündelte Lösungen anbieten, die Saatgut, Behandlungen und Nachernte-Produkte umfassen. Diese gebündelten Angebote bieten Landwirten umfassende Lösungen, steigern die Produktivität und reduzieren Nachernteverluste.

Der Markt erlebt eine zunehmende technologische Intensität, angetrieben durch Innovationen zur Optimierung landwirtschaftlicher Praktiken. Bayer AGs FieldView-Plattform ermöglicht die direkte Integration von Verschreibungskarten in Pflanzmaschinen und Sprühgeräte, was eine präzise Ausbringung von Betriebsmitteln ermöglicht. Yara International ASA testet autonome Streumaschinen, die die Effizienz verbessern und die Abhängigkeit von Arbeitskräften reduzieren sollen. Unterdessen kommerzialisieren BASF SE und Bosch sensorgesteuerte Spot-Sprühtechnologie, die den Herbizideinsatz um bis zu 70 % reduziert und zu Kosteneinsparungen und Umweltvorteilen beiträgt. Diese Fortschritte unterstreichen die wachsende Rolle der Technologie bei der Transformation traditioneller landwirtschaftlicher Praktiken. Steigende Dossierkosten verstärken die Skalenvorteile etablierter Akteure. Diese hohen Kosten schaffen erhebliche Markteintrittsbarrieren für kleinere Unternehmen, begrenzen den Wettbewerb und konsolidieren die Marktmacht bei etablierten Unternehmen. Darüber hinaus filtert laufende Rechtsstreitigkeit kleinere Neueinsteiger heraus und erhöht schrittweise die Marktkonzentration im Laufe der Zeit. Dieser Trend unterstreicht die Bedeutung von Größe und finanziellen Ressourcen für die Aufrechterhaltung der Wettbewerbsfähigkeit im Agrochemikalien-Markt.

Führende Unternehmen der Agrochemikalien-Branche

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Insecticides India Limited hat Altair eingeführt, ein Herbizid, das speziell für Reisbauern formuliert wurde. Altair wurde entwickelt, um eine breite Palette von Gräsern und Seggen in Reisfeldern zu bekämpfen und bietet eine wirksame Lösung für eine verbesserte Unkrautkontrolle in kritischen Phasen des Pflanzenwachstums. Diese Einführung unterstützt das Wachstum des Agrochemikalien-Markts in Indien, indem sie wichtige Herausforderungen im Reisanbau adressiert.

- Juli 2025: Bayer AG hat weltweit das Insektizid Plenexos Care eingeführt, das darauf abzielt, das Wachstum im Agrochemikalien-Markt zu unterstützen, indem es Schädlingsbekämpfungsherausforderungen adressiert und den Pflanzenschutz für Landwirte weltweit verbessert.

- März 2025: FMC Corporation und Bayer AG vereinbarten die gemeinsame Vermarktung der Isoflex-Herbizidtechnologie in Europa, wobei die behördliche Genehmigung zwischen 2025 und 2026 erwartet wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut ���ϲ����� umfasst der Agrochemikalienmarkt alle fabrikmäßig hergestellten ��ü�Բ����ٳٱ��, synthetischen und biologischen Pflanzenschutzmittel, Adjuvanzien und Pflanzenwachstumsregulatoren, die über kommerzielle Kanäle für den Feld- und geschützten Anbau gehandelt werden. Die Verwendung in der Forstwirtschaft und im Hausgarten wird nur dann einbezogen, wenn die Produkte und Packungsgrößen den landwirtschaftlichen Spezifikationen entsprechen.

Ausschluss aus dem Untersuchungsbereich: Die Studie lässt betriebseigene Nährstoffmischungen, die von Landwirten hergestellt werden, biotechnologische Saatguteigenschaften sowie Ausbringungsmaschinen außer Acht.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- ��ü�Բ����ٳٱ��

- Stickstoffhaltig

- Phosphathaltig

- Kaliumhaltig

- Sonstige ��ü�Բ����ٳٱ��

- Pestizide

- Herbizide

- Insektizide

- Fungizide

- Sonstige Pestizide

- Adjuvanzien

- Pflanzenwachstumsregulatoren

- ��ü�Բ����ٳٱ��

- Nach Kulturpflanzentyp

- Getreide und Zerealien

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Handelskulturen

- Rasen und Zierpflanzen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Strukturierte Interviews mit Agronomen, Betriebsmittelhändlern, regionalen Regulierungsbehörden und Beschaffungsleitern in der Asien-Pazifik-Region, Nord- und ��ü�岹��������첹, Europa und Afrika klärten die Adoptionsraten von ��ü�Բ����ٳٱ��n mit verbesserter Effizienz, die durchschnittlichen Verkaufspreise sowie den voraussichtlichen Ausstiegszeitplan für hochtoxische Wirkstoffe und verankerten damit die Ergebnisse der Desk-Recherche.

Desk-Recherche

Unsere Analysten begannen mit öffentlich zugänglichen Makro- und Handelsindikatoren von erstklassigen Institutionen wie FAO, OECD-FAOSTAT, UN Comtrade, USDA ERS und Eurostat, ergänzt durch Jahresberichte und 10-Ks der wichtigsten Betriebsmittellieferanten. Preiskurven und Unternehmensfinanzdaten wurden mit D&B Hoovers und Dow Jones Factiva gegengeprüft. Spezialdatensätze – WSTS für Kapazitätssignale bei Wirkstoffen und Volza für Pestizidströme auf Sendungsebene – halfen bei der Feinabstimmung der regionalen Aufteilungen. Diese Liste ist illustrativ; viele weitere Quellen wurden herangezogen, um Trends zu validieren und Lücken zu schließen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion der Nachfrage anhand von länderspezifischen ��ü�Բ����ٳٱ��ausbringungsraten (kg/ha), FAO-Statistiken zum Pestizideinsatz und Prognosen zur Anbaufläche; die Volumina werden anschließend mit gemischten ASPs multipliziert, die aus Handelsdaten gewonnen wurden. Ausgewählte Bottom-up-Prüfungen – Umsatzaufstellungen der Lieferanten und Audits der Händlerkanäle – decken Anomalien auf. Zu den wichtigsten Variablen zählen Harnstoff-Spotpreise, Flächenwechsel zwischen Mais und Soja, Revisionen der Pestizid-Höchstrückstandsmengen sowie die Durchdringung von Biologika. Eine multivariate Regression mit verzögerten Niederschlagsnormalen und landwirtschaftlichen Einkommensindizes prognostiziert den Verbrauch bis 2030; eine Szenarioanalyse berücksichtigt regulatorische Schocks. Lücken bei den Bottom-up-Eingaben werden durch regionale Proxy-Verhältnisse überbrückt, die während Expertengesprächen getestet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, ein Peer-Review durch leitende Analysten sowie eine abschließende Abstimmung mit unabhängigen Handels- und Preisindizes. Das Dashboard wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie ein EU-Wirkstoffverbot – die Nachfrage verändern.

Warum Mordors Agrochemikalien-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Anbieter unterschiedliche Produktkörbe, Preispunkte und Aktualisierungsrhythmen wählen.

Wir erkennen diese Unterschiede offen an.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 251 Mrd. (2025) | ���ϲ����� | - |

| USD 235,2 Mrd. (2023) | Global Consultancy A | Schließt Pflanzenwachstumsregulatoren aus; verwendet Durchschnittspreise von 2022; Aktualisierungszyklus zweijährlich |

| USD 285,1 Mrd. (2024) | Global Consultancy B | Beinhaltet Umsätze aus Pestizidformulierungsdienstleistungen; konstante US-Dollar von 2020 ohne Wechselkursanpassung |

| USD 287,9 Mrd. (2024) | Industry Analyst C | Berücksichtigt antibiotische Futtermittelzusatzstoffe; vermischt Großhandels- und Einzelhandelspreispunkte |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Untersuchungsbereich, die jährliche Aktualisierung und die zweistufige Validierung eine ausgewogene, transparente Marktbasislinie liefern, die Entscheidungsträger auf klare Variablen und reproduzierbare Berechnungen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Agrochemikalien-Markt im Jahr 2026?

Die Agrochemikalien-�Ѳ�����ٲ���öß�� wird für 2026 auf USD 317,0 Milliarden geschätzt und soll bis 2031 mit einem CAGR von 5,40 % wachsen.

Welche Produktkategorie treibt den größten Umsatz an?

��ü�Բ����ٳٱ�� führen mit 75 % des Umsatzes im Jahr 2025, wobei Pflanzenwachstumsregulatoren mit einem CAGR von 13,0 % bis 2031 am schnellsten wachsen.

Welche Region wächst am schnellsten?

Welche Region wächst am schnellsten?

Welche Rolle spielen CO₂-Gutschriften beim ��ü�Բ����ٳٱ��absatz?

��ü�Բ����ٳٱ�� mit verbesserter Effizienz erzielen nun verifizierte CO₂-Gutschriften im Wert von USD 15 bis 40 pro Tonne CO₂, was eine neue Einnahmequelle für Lieferanten und Landwirte schafft.

Seite zuletzt aktualisiert am: