Размер и доля рынка датских телекоммуникационных операторов мобильной связи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 4.32 Миллиардов долларов США |

| Размер Рынка (2030) | 5.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.50% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © ���ϲ�����. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка датских телекоммуникационных операторов мобильной связи от ���ϲ�����

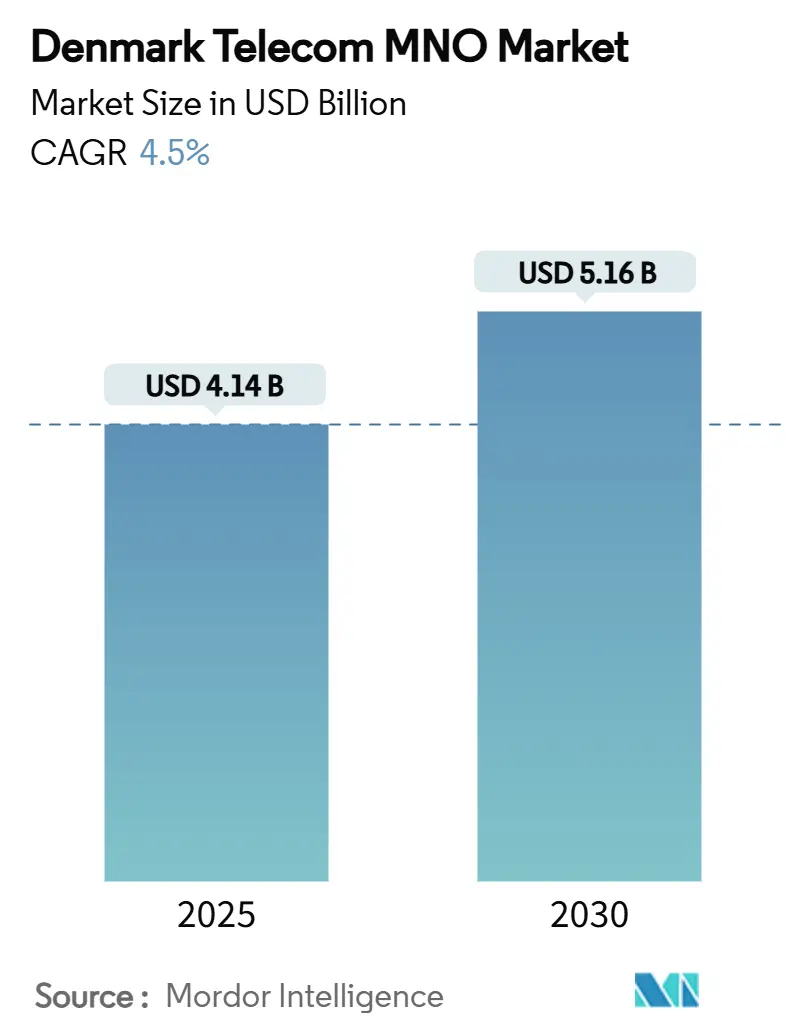

Размер рынка датских телекоммуникационных операторов мобильной связи оценивается в 4,14 млрд долларов США в 2025 году и, как ожидается, достигнет 5,16 млрд долларов США к 2030 году со среднегодовым темпом роста 4,5% в течение прогнозного периода (2025-2030).

Прочная общенациональная доступность 5G, которая уже охватывает 83,9% населения, является основой этого устойчивого расширения. [1]Ookla Insights Team, "5G Coverage in Europe: Progress Toward Goals Amid Lingering Disparities," Ookla, ookla.com Операторы получают выгоду от государственных правил распределения спектра, которые связывают обязательства по сельским районам с каждым блоком спектра, создавая равные условия для сетей и ускоряя покрытие. Усиливающаяся цифровизация предприятий, особенно в крупных датских секторах ветроэнергетики и морской логистики, поддерживает высокое потребление данных и стабилизирует средний доход на пользователя. В то же время рамки совместного использования сетей снизили капитальные требования, позволяя трем оставшимся операторам мобильной связи, Nuuday, Telenor и Norlys, поддерживать качество услуг, поглощая ценовое давление от предложений виртуальных операторов мобильной связи. Повышенные доплаты за возобновляемую энергию на электричество по-прежнему увеличивают операционные расходы, но быстрое принятие соглашений о покупке солнечной энергии и модернизация энергоэффективности сетей радиодоступа компенсирует часть этого бремени расходов.

Ключевые выводы отчета

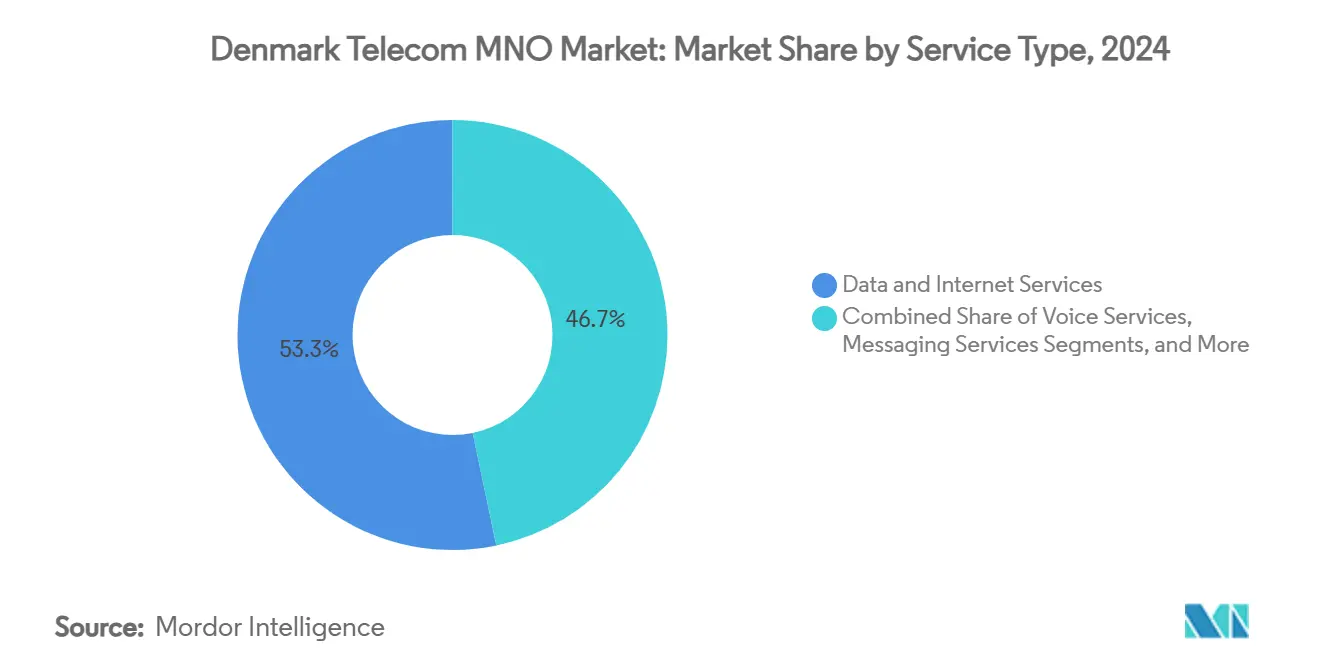

- По типу услуг услуги передачи данных и интернет-услуги лидировали с 53,26% доли рынка датских телекоммуникационных операторов мобильной связи в 2024 году, в то время как интернет вещей и межмашинное взаимодействие показали самый быстрый прогнозируемый среднегодовой темп роста на уровне 4,73%.

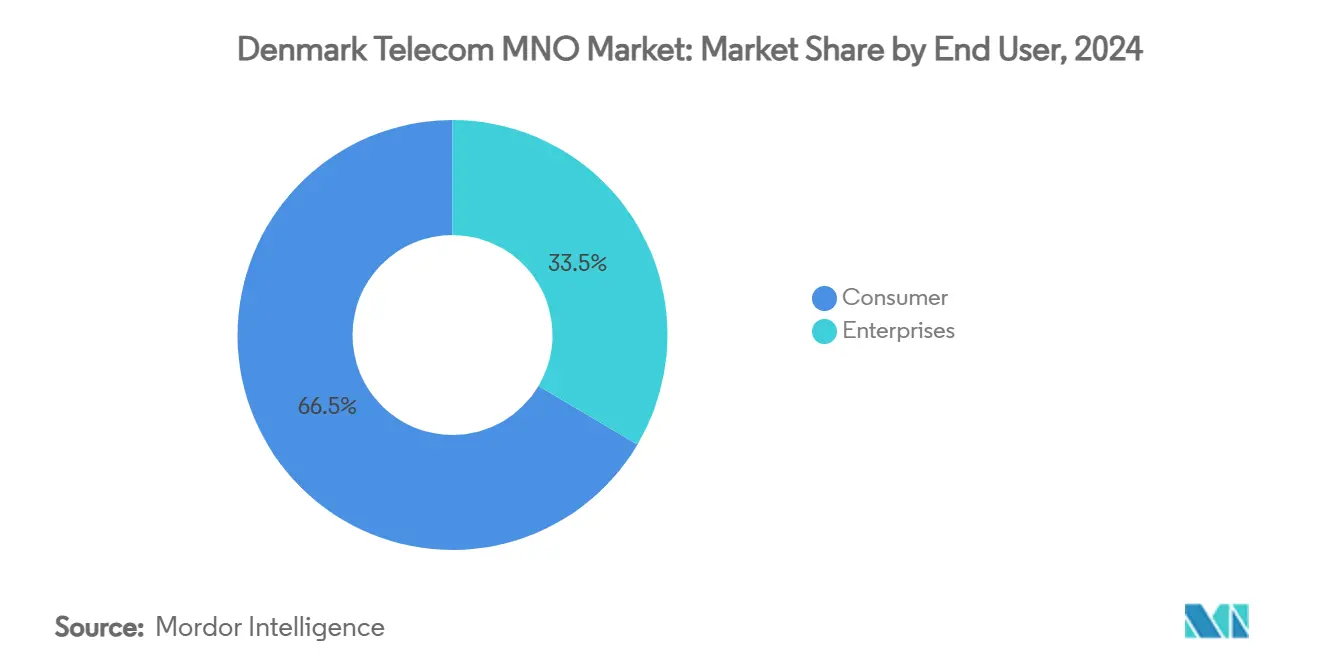

- По конечным пользователям потребительский сегмент занимал 66,49% доли размера рынка датских телекоммуникационных операторов мобильной связи в 2024 году; корпоративный сегмент находится на пути к самому быстрому росту со среднегодовым темпом роста 4,81% к 2030 году.

Тенденции и аналитические данные рынка датских телекоммуникационных операторов мобильной связи

Анализ воздействия драйверов

| Драйвер | (~)% Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Общенациональное покрытие 5G и быстрое внедрение устройств | +1.2% | Национальный; наиболее сильный в Копенгагене, Орхусе, Оденсе | Краткосрочный (≤ 2 лет) |

| Всплеск трафика мобильных данных, стабилизирующий средний доход на пользователя | +0.8% | Городские кластеры | Среднесрочный (2-4 года) |

| Проинвестиционная спектральная политика с обязательствами по покрытию сельских районов | +0.6% | Сельские и недостаточно обслуживаемые районы | Долгосрочный (≥ 4 лет) |

| Цифровизация предприятий, стимулирующая спрос на интернет вещей | +0.9% | Промышленные коридоры и порты | Среднесрочный (2-4 года) |

| Зеленые налоговые стимулы для энергоэффективных модернизаций сетей радиодоступа | +0.4% | Высокоэнергетические базовые станции по всей стране | Долгосрочный (≥ 4 лет) |

| Спрос на частные сети 5G от морских ветряных и умных портовых коридоров | +0.3% | Прибрежные зоны Северного моря | Долгосрочный (≥ 4 лет) |

| Источник: ���ϲ����� | |||

Общенациональное покрытие 5G и быстрое внедрение устройств

Автономная сеть 5G теперь покрывает все датские регионы, при этом сеть TDC NET обеспечивает пиковую пропускную способность 7 Гбит/с во время живых полевых испытаний. [2]Ericsson Press Office, "TDC NET Launches First 5G SA Network in Denmark," Ericsson, ericsson.com Безлимитные тарифные планы, привязанные к этому покрытию, стимулируют премиальные обновления; Telenor зафиксировал увеличение среднего дохода на пользователя на 2,2% в годовом исчислении в 2024 году после перевода абонентов на тарифы 5G, которые имеют премию 20-30% по сравнению с пакетами 4G. Синхронизированное развертывание в сельских и городских районах избегает цифрового разрыва 'сначала города', наблюдаемого в других частях Европы, укрепляя репутацию Дании как инклюзивного лидера в области подключения.

Всплеск трафика мобильных данных, стабилизирующий средний доход на пользователя

Национальное использование данных продолжает расти даже при том, что проникновение превышает 150%, в основном потому, что безлимитные планы переключают внимание клиентов на сетевой опыт, а не на квоты мегабайт. Совместные соглашения о покупке солнечной энергии, покрывающие 75% энергии сети для Telenor и Telia, подчеркивают сдвиг в сторону устойчивости как дифференциатора и смягчают влияние на затраты от растущего датского сбора за возобновляемую энергию на электричество.

Цифровизация предприятий, стимулирующая спрос на интернет вещей

Стремление Дании к углеродной нейтральности к 2045 году связывает мониторинг в реальном времени с каждым промышленным процессом. Открытая платформа интернета вещей TDC уже поддерживает общенациональные проекты умных отходов, умной парковки и муниципальных коммунальных услуг, создавая более липкие, многолетние доходные линии, чем потребительская голосовая связь или SMS. [3]TDC Group, "Læs hvordan IoT kan skabe værdi for jer," TDC, tdc.dk На морских ветряных фермах на расстоянии до 200 километров от Ютландии частные соединения 5G обеспечивают автономную работу и предиктивное обслуживание, в то время как удаленные заводы Борнхольма используют шлюзы 5G для управления промышленными приводами и сокращения выбросов углерода на месте. [4]Teltonika Networks Editorial Team, "Industrial 5G Gateway for iC7 Drive Remote Management," Teltonika Networks, teltonika-networks.com Каждый корпоративный контракт включает соглашения об уровне сервиса и низкий отток, сглаживая денежные потоки операторов.

Проинвестиционная спектральная политика с обязательствами по покрытию сельских районов

Аукцион 3,5 ГГц Датского энергетического агентства прикрепил цели покрытия 98% населения к каждой лицензии, заставляя всех победителей, независимо от размера, обслуживать отдаленные острова и сельскохозяйственные кластеры. Бесплатный дополнительный спектр для недостаточно обслуживаемых районов поддерживает рамки совместного использования сетей, тем самым сокращая избыточные башни при сохранении конкуренции. Как побочный эффект, датские операторы могут предлагать панскандинавские или панъевропейские контракты многонациональным предприятиям, которые требуют единообразного покрытия по всей своей цепочке создания стоимости.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Жестокая ценовая конкуренция от предложений только SIM-карт и виртуальных операторов мобильной связи | −0.7% | Плотные городские рынки | Краткосрочный (≤ 2 лет) |

| Насыщенная абонентская база (>150% проникновение) | −0.5% | Вся страна | Среднесрочный (2-4 года) |

| Растущие доплаты за возобновляемую энергию, увеличивающие операционные расходы | −0.4% | Национальный | Долгосрочный (≥ 4 лет) |

| Правила совместного использования спектра, размывающие конкурентные рвы | −0.3% | По всей стране | Среднесрочный (2-4 года) |

| Источник: ���ϲ����� | |||

Жестокая ценовая конкуренция от предложений только SIM-карт и виртуальных операторов мобильной связи

Бренды с низкими накладными расходами работают в сетях хостов и продают идентичное качество со скидками, которые на 30-40% ниже флагманских тарифов. Регулирование оптового доступа не позволяет большой тройке отказывать виртуальным операторам мобильной связи в мощности, поэтому действующие операторы поворачиваются к комплексной стоимости, мобильной связи плюс оптоволоконной связи, телевидению или облачному резервному копированию, потому что эти пакеты труднее воспроизвести дискаунтерам в масштабе. Хотя эта тактика смягчает отток, она требует постоянных инноваций в сфере услуг и маркетинговых расходов, сжимая маржу.

Насыщенная абонентская база (>150% проникновение)

Проникновение превышает 1,5 SIM-карт на жителя, оставляя почти никакого неиспользованного потребительского пула. Операторы поэтому охотятся за ростом, подталкивая существующих клиентов к более высоким тарифам 5G или контент-богатым планам и монетизируя подключенные устройства в отраслях и государственных услугах. Для претендентов расширение означает завлечение пользователей конкурентов, а не приобретение впервые подписавшихся абонентов; это повышает затраты на привлечение и усиливает логику недавней консолидации рынка.

Сегментный анализ

По типу услуг: использование данных опережает все другие потоки доходов

Предложения данных и интернета захватили 53,26% доходов 2024 года и лежат в основе рынка датских телекоммуникационных операторов мобильной связи. Категория выиграла от общенациональной сети 5G, которая позволяет операторам прикреплять доплаты премиального уровня и продавать гарантированную пропускную способность для видео или игр. Между тем доля голосовой связи размылась, поскольку внесетевые звонки набирают известность, а обмен сообщениями еще больше сократился с повсеместным чатом на основе приложений. Услуги интернета вещей и межмашинного взаимодействия, хотя сегодня составляют только однозначную долю, прогнозируются к продвижению со среднегодовым темпом роста 4,73%, самым быстрым темпом внутри рынка датских телекоммуникационных операторов мобильной связи, потому что морские ветряные фермы, умные порты и муниципальные коммунальные услуги нуждаются в подключении с низкой задержкой. Это ускорение означает, что интернет вещей может превысить доходы от голосовой связи и устаревших SMS к 2030 году, особенно когда автономные морские операции расширятся в гаванях Эсбьерга и Ольборга. Операторы поэтому интегрируют сетевые срезы и узлы пограничных вычислений для гарантии детерминистической производительности. Дополнения видео по требованию и платного телевидения расширяют потребительскую лояльность, но сталкиваются с растущими затратами на лицензирование контента, подталкивая перевозчиков к производству локального оригинального программирования или софинансированию прав на спортивую трансляцию. Другие услуги, роуминг, корпоративный оптовый доступ и услуги с добавленной стоимостью, остаются стабильными участниками, но генерируют более тонкие маржи благодаря ограничениям ЕС на роуминговые сборы.

При том что данные представляют более половины доходов 2024 года, прогнозируется, что размер рынка датских телекоммуникационных операторов мобильной связи для продуктов, ориентированных на данные, добавит почти 600 миллионов долларов США инкрементального дохода к 2030 году. За тот же горизонт ожидается, что доля интернета вещей вырастет до 8,5% от доли рынка датских телекоммуникационных операторов мобильной связи, движимая развертываниями частных кампусных сетей 5G на ветряных фермах и логистических хабах, где детерминистские скорости восходящего канала критически важны для миссии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: ускоряется внедрение предприятиями

Потребительский сегмент сохранил 66,49% своего дохода в прошлом году, но сталкивается с вялым ростом из-за насыщения. Операторы теперь ухаживают за лояльностью через пакетные предложения, мобильную, фиксированную, телевизионную и кибербезопасность, как иллюстрирует план домашнего широкополосного доступа 5G YouSee с 1 ТБ за 349 датских крон. Эти пакеты поднимают средний доход на домохозяйство, но также повышают подверженность затратам на контент. Напротив, корпоративные услуги настроены превзойти потребительский рост, регистрируя среднегодовой темп роста 4,81% к 2030 году на основе мандатов зеленого перехода Дании. Порты, молочные заводы и производственные группы подписывают многолетние контракты на интернет вещей или частные сети со строгими оговорками о времени безотказной работы, что делает отток редким, а маржу более здоровой, чем в предоплаченных потребительских линиях. Набор TrueTalk Telenor для корпоративной голосовой связи, SIP-транкинга и мобильной АТС позиционирует оператора для погони за этой премией.

Внедрение предприятиями также переопределяет инвестиционные приоритеты: узлы граничного облака рядом с гаванью Эсбьерг размещают контрольные циклы с низкой задержкой для автономных кранов, в то время как внутренние центры данных поддерживают предиктивное обслуживание на основе искусственного интеллекта для цепочек поставок ветряных турбин. Следовательно, размер рынка датских телекоммуникационных операторов мобильной связи для корпоративных контрактов находится на пути к росту с 1,38 млрд долларов США в 2025 году до 1,73 млрд долларов США в 2030 году, захватывая 33% общего дохода к прогнозному горизонту.

Географический анализ

Компактная топография Дании и плоская местность делают общенациональные развертывания экономически эффективными; TDC NET завершил 100% покрытие 5G в середине 2023 года, на два года раньше европейского среднего. Столичный регион Копенгагена, где находится 40% национального телекоммуникационного оборота, предпочитает премиальные безлимитные планы и корпоративные частные сети, привязанные к правительственным контрактам умного города, таким как интеллектуальные транспортные системы, которые динамически приоритизируют автобусы и велосипедистов. Орхус и Оденсе вместе составляют примерно 18% доходов от услуг, стимулируемые университетскими исследовательскими парками и биотехнологическими кластерами, которые потребляют большую пропускную способность восходящего канала для аналитики данных в реальном времени. Сельская Ютландия, хотя и малонаселенная, получает тот же уровень обслуживания 5G, потому что спектральные лицензии требуют 98% покрытия населения, превращая сельскохозяйственный интернет вещей, датчики почвы и отслеживание скота в жизнеспособную смежность для операторов.

Прибрежные коридоры выделяются для роста следующего поколения. Морские ветряные комплексы в Северном море требуют частной сети 5G высокой устойчивости, которая поддерживает беспилотные надводные суда и инспекцию лопастей на основе дронов. Порты в Эсбьерге и Копенгагене развертывают автоматизированные управляемые транспортные средства с поддержкой 5G, генерируя трафик с низкой задержкой, который получает премиальное ценообразование соглашений об уровне сервиса. Пограничные регионы со Швецией и Германией предлагают инкрементальные роуминговые и трансграничные бизнес-контракты, хотя и ограниченные правилами ЕС "роуминг как дома", которые ограничивают маржу.

Конкурентный ландшафт

После отчуждения Telia в апреле 2024 года датский мобильный рынок включает трех игроков, владеющих инфраструктурой. Nuuday лидирует с 6 миллионами клиентских отношений и 14,5 млрд датских крон годового дохода, используя конвергентные пакеты фиксированной плюс мобильной связи и эксклюзивные права на контент по футболу и велоспорту. Telenor занимает второе место; его скандинавский масштаб позволяет массовые закупки оборудования и раннее принятие пилотов открытой сети радиодоступа, которые могут сократить будущие затраты на привязку к поставщику. Norlys несет импульс от своих активов Telia, интегрируя их через мониторинг на основе искусственного интеллекта RADCOM для оптимизации ключевых показателей эффективности в слоях 4G и 5G.

Все три участвуют в обширном совместном использовании сети радиодоступа: TT-Network Telia-Telenor покрывает 4G и расширяется до 5G; Nuuday глубоко делится пассивной инфраструктурой с третьими сторонами башенных компаний, ускоряя сельское уплотнение. Синергии капитальных расходов помогают компенсировать 15-20% годовой скачок в затратах на электроэнергию сети, связанный с доплатами за возобновляемую энергию. Стратегии теперь поворачиваются к инновациям услуг: Nuuday тестирует граничные вычисления 5G для облачных игр, Telenor предлагает управляемую программно-определяемую глобальную сеть для малых и средних предприятий, а Norlys объединяет розничную зеленую энергию с мобильными подписками для перекрестных продаж своей клиентской базы коммунальных услуг. Виртуальные операторы мобильной связи, Oister от Hi3G, Coop Mobil и Lebara, продолжают откачивать чувствительных к цене пользователей, но ограниченные маркетинговые бюджеты в масштабе ограничивают их вторжение в корпоративные или премиальные уровни 5G.

Потоки доходов в белом пространстве сосредоточены на частных моделях 5G и сети как услуги, особенно для операторов ветроэнергетики, ищущих подключение на основе операционных расходов. Ранние движущие силы стремятся заблокировать якорных арендаторов до созревания общеевропейских правил открытого спектра. За прогнозный период операторы, которые лучше всего выравнивают свои основные сети с оркестровкой граничного облака и искусственного интеллекта, находятся в позиции для командования более высокими маржами на бит, чем те, которые полагаются исключительно на розничные ценовые войны.

Лидеры отрасли датских телекоммуникационных операторов мобильной связи

-

Nuuday

-

Telenor Denmark

-

Norlys (Telia Denmark)

-

3 Denmark (Hi3G)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Macquarie Asset Management объявил о планах приобрести оставшиеся 50% TDC Group, нацеливаясь на полное владение до конца 2025 года.

- Февраль 2025: Telenor Denmark представил свой продукт TrueTalk для корпоративного сегмента, интегрирующий голосовые функции, мобильную АТС и возможности единых коммуникаций на 5G для малых, средних и крупных корпоративных клиентов.

- Январь 2025: RADCOM Ltd. получил многолетний контракт с Norlys на развертывание аналитического пакета RADCOM ACE для мониторинга 5G и 4G в реальном времени по всей Дании, улучшая ключевые показатели эффективности клиентского опыта.

- Июнь 2024: Ericsson, 3 Denmark, TV 2 и Sony продемонстрировали беспроводную прямую спортивную трансляцию через автономное соединение 5G миллиметрового диапазона на стадионе Паркен в Копенгагене, сократив производственные затраты до 90%.

- Апрель 2024: Telia Company завершил продажу своих датских операций Norlys за 900 миллионов долларов США, выходя из страны, чтобы сосредоточиться на своих основных скандинавских и балтийских позициях.

Объем отчета о рынке датских телекоммуникационных операторов мобильной связи

Телекоммуникации или электросвязь - это дальняя передача информации электромагнитными средствами. Датский телекоммуникационный рынок включает углубленный анализ тенденций на основе подключения, такого как фиксированные сети, мобильные сети и телекоммуникационные башни. Телекоммуникационные услуги сегментированы на голосовые услуги (проводные и беспроводные), услуги передачи данных и обмена сообщениями, а также услуги видео по требованию и платного телевидения. Несколько факторов, включая растущий спрос на 5G, вероятно, будут стимулировать принятие телекоммуникационных услуг в Дании.

Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Голосовые услуги |

| Услуги передачи данных и интернет-услуги |

| Услуги обмена сообщениями |

| Услуги интернета вещей и межмашинного взаимодействия |

| Услуги видео по требованию и платного телевидения |

| Другие услуги (услуги с добавленной стоимостью, роуминг и международные, корпоративные и оптовые и т.д.) |

| Предприятия |

| Потребители |

| Тип услуг | Голосовые услуги |

| Услуги передачи данных и интернет-услуги | |

| Услуги обмена сообщениями | |

| Услуги интернета вещей и межмашинного взаимодействия | |

| Услуги видео по требованию и платного телевидения | |

| Другие услуги (услуги с добавленной стоимостью, роуминг и международные, корпоративные и оптовые и т.д.) | |

| Конечный пользователь | Предприятия |

| Потребители |

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок датских телекоммуникационных операторов мобильной связи в 2025 году?

Рынок оценивается в 4,14 млрд долларов США в 2025 году, на пути к достижению 5,16 млрд долларов США к 2030 году.

Каков прогнозируемый среднегодовой темп роста для датских операторов мобильной связи?

Прогнозируется, что совокупный доход будет расти со среднегодовым темпом роста 4,5% в период 2025-2030.

Какая категория услуг лидирует в генерации доходов?

Услуги передачи данных и интернет-услуги вносят 53,26% общего дохода, что делает их крупнейшим сегментом.

Почему корпоративные услуги растут быстрее потребительских услуг?

Датские компании нуждаются в надежном подключении интернета вещей и частных сетей 5G для достижения целей углеродной нейтральности и автоматизации, стимулируя среднегодовой темп роста 4,81% для корпоративного дохода.

Насколько обширно покрытие 5G в Дании?

5G уже достигает 83,9% населения, обеспечивая одно из самых широких покрытий в Европе.

Какое конкурентное воздействие оказал выход Telia?

Отчуждение Telia создало рынок трех игроков, усилив совместное использование инфраструктуры, но также повысив дифференциацию качества услуг.

Последнее обновление страницы: