Tamanho e Participação do Mercado de Energia Renovável do Zimbábue

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

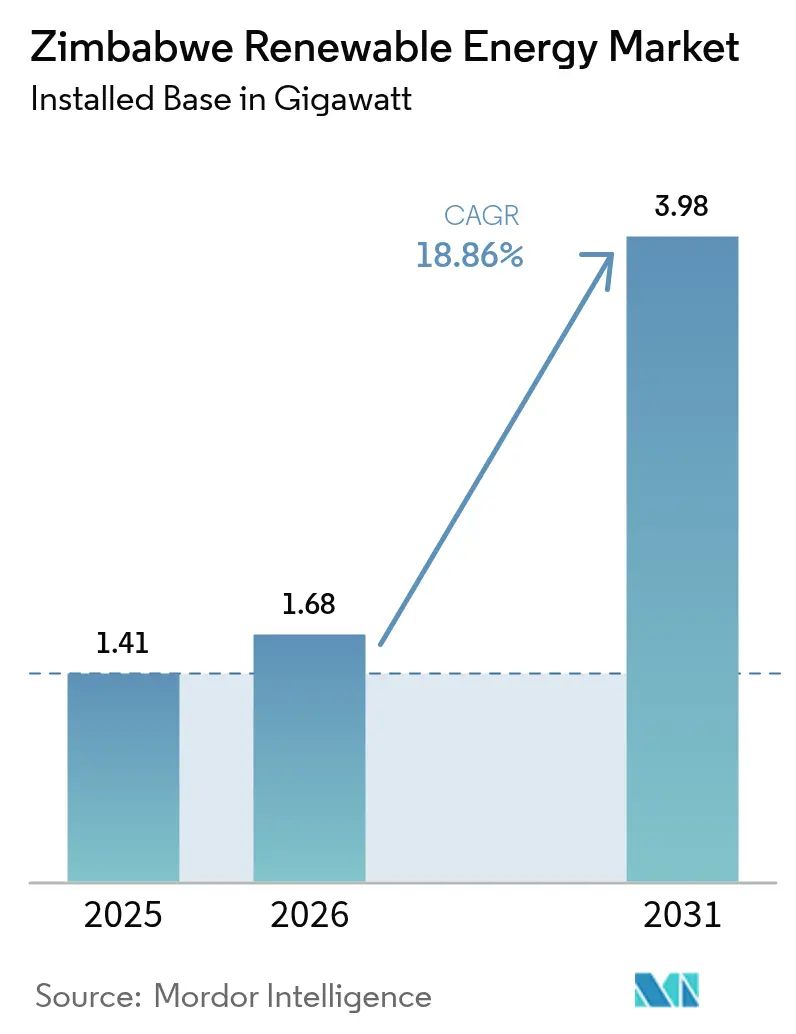

| Tamanho do mercado no ano base (2025) | 1.41 gigawatt |

| Volume do Mercado (2026) | 1.68 gigawatt |

| Volume do Mercado (2031) | 3.98 gigawatt |

| Taxa de crescimento (2026 - 2031) | 18.86% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável do Zimbábue pela ���ϲ�����

O tamanho do Mercado de Energia Renovável do Zimbábue foi avaliado em 1,41 gigawatts em 2025 e estima-se que cresça de 1,68 gigawatts em 2026 para atingir 3,98 gigawatts até 2031, a uma CAGR de 18,86% durante o período de previsão (2026-2031).

Esse avanço é impulsionado pela abundante irradiação solar que ultrapassa 3.000 horas de sol por ano, pelas secas persistentes que reduzem a produção de energia hidrelétrica na Barragem de Kariba e pelos mandatos governamentais que estabelecem metas de penetração de 26,5% de energia renovável na matriz nacional. A escassez de divisas que restringe as importações de combustível térmico e as tarifas de eletricidade escalonadas que corroem as margens do setor de mineração aceleram ainda mais a adoção da energia solar. Estruturas de financiamento misto estruturado de parceiros de desenvolvimento, como Old Mutual e o Mecanismo para Inclusão Energética (FEI), mitigam o risco soberano e atraem capital privado. Reformas regulatórias introduzidas pela Autoridade Reguladora de Energia do Zimbábue (ZERA) estão padronizando a qualidade dos equipamentos e as credenciais dos instaladores, reduzindo as barreiras de entrada para desenvolvedores solares em estágio inicial.

Principais Conclusões do Relatório

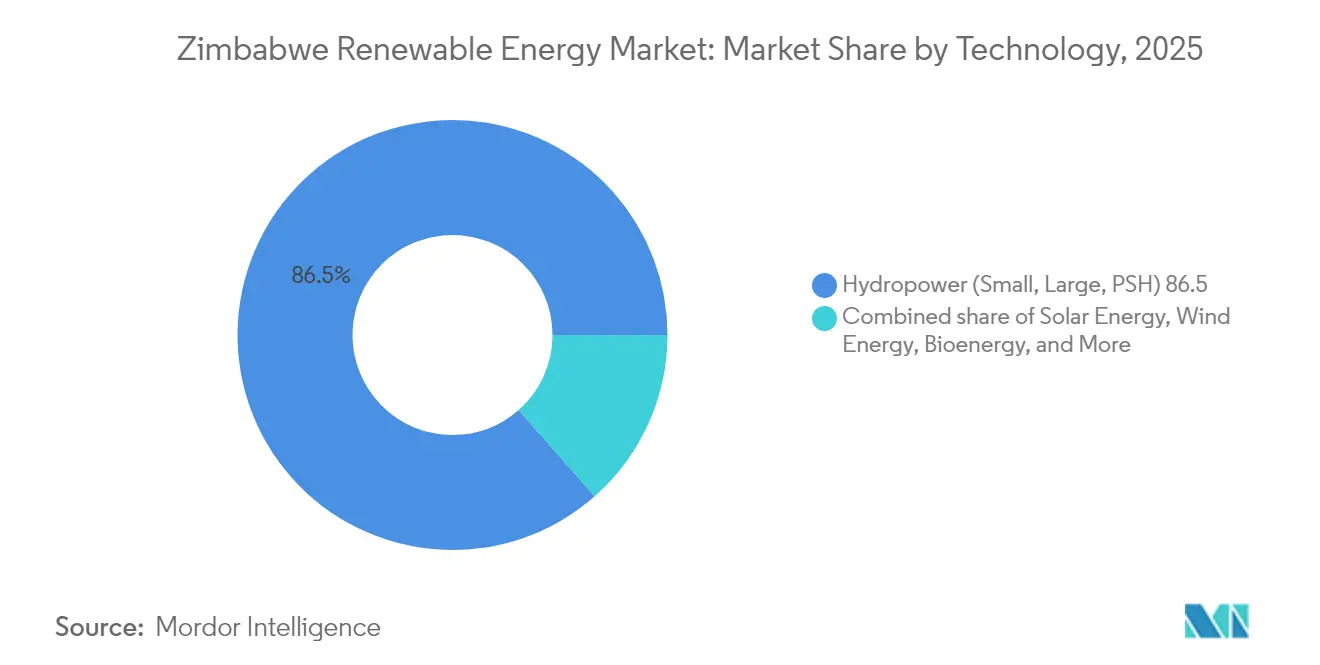

- Por tecnologia, a energia hidrelétrica liderou com 86,50% da participação do mercado de energia renovável do Zimbábue em 2025, enquanto a energia solar deve registrar uma CAGR de 47,20% até 2031.

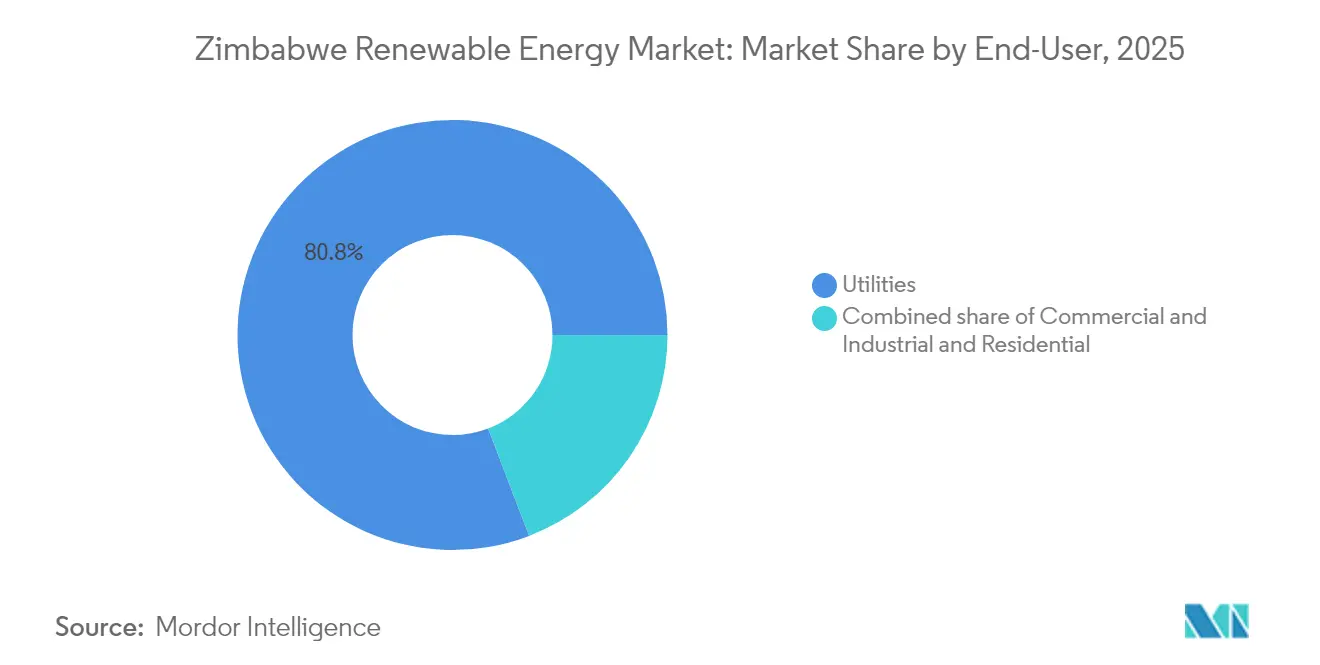

- Por usuário final, as concessionárias detinham 80,80% do tamanho do mercado de energia renovável do Zimbábue em 2025 e devem avançar a uma CAGR de 19,74% até 2031. A dominância das concessionárias decorre da necessidade urgente das empresas estatais de adquirir energias renováveis em meio às restrições de câmbio estrangeiro.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável do Zimbábue

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Níveis abundantes de irradiação solar | +8.2% | Nacional, com maior potencial nas províncias de Matabeleland e Midlands | ��é�徱�� prazo (2-4 anos) |

| Metas governamentais de energia renovável e incentivos REFiT | +4.7% | Nacional, com foco prioritário nas províncias rurais | Curto prazo (≤ 2 anos) |

| Impulso da energia solar cativa no setor de mineração | +3.4% | Matabeleland do Sul, Midlands e províncias ricas em minerais | ��é�徱�� prazo (2-4 anos) |

| Rápida queda no custo de módulos fotovoltaicos | +3.1% | Impacto global com benefícios de implantação nacional | ��é�徱�� prazo (2-4 anos) |

| Demanda por eletrificação rural e financiamento de doadores | +2.8% | Províncias rurais, especialmente Mashonaland e Manicaland | Longo prazo (≥ 4 anos) |

| Projetos piloto de financiamento coletivo de minirredes com suporte em blockchain | +1.9% | Áreas rurais e periurbanas com acesso limitado à rede elétrica | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Níveis Abundantes de Irradiação Solar Impulsionam a Adoção Industrial

O Zimbábue recebe cerca de 20 MJ/m²/dia de insolação ao longo de 300 dias de sol anuais, posicionando o mercado de energia renovável do Zimbábue para capitalizar um dos mais fortes recursos solares da África.[1]UNICEF Zimbábue, "Solar Irradiation and Energy Access", unicef.org As empresas de mineração reagem instalando conjuntos fotovoltaicos cativos que protegem contra apagões rotativos de 20 horas e tarifas escalonadas que elevaram uma conta mensal de 1.000 kWh a mais de USD 240 em 2024. A Agência Internacional de Energia Renovável avalia as energias renováveis descentralizadas na agricultura em USD 7 bilhões, sinalizando um potencial adicional além das usinas de grande escala. Fornecedores de energia solar combinada com armazenamento agora agrupam sistemas de íons de lítio para estabilizar as cargas em locais de mineração no Matabeleland do Sul. Os primeiros adotantes relatam retornos do investimento em menos de quatro anos porque os conjuntos de telhado compensam os gastos com geradores a diesel e a exposição à depreciação do ZIG.

As Metas Governamentais de Energia Renovável Criam Impulso de Investimento

O Ministério de Energia e Desenvolvimento Elétrico estabeleceu metas de 1.100 MW de energias renováveis até 2025 e 2.100 MW até 2030, ancorando o mercado de energia renovável do Zimbábue a marcos claros de capacidade. Modelos padronizados de acordos de compra de energia, elaborados com contribuições da Instalação Africana de Suporte Jurídico, reduzem o risco de financiabilidade para produtores independentes de energia. O investimento em capital próprio de USD 1,5 milhão da InfraCo Africa no projeto solar de 30 MWac Vungu estabeleceu o primeiro projeto solar financiado internacionalmente no Zimbábue e demonstrou o apetite por contratos de longo prazo com a Zimbabwe Electricity Transmission & Distribution Company.[2]Agata Bilkiewicz-Kmita, "InfraCo Africa Invests to Pioneer Zimbabwe's First Project-Financed Solar IPP", PIDG, pidg.org A ZERA licenciou dez projetos adicionais, totalizando 271 MW, em 12 meses, o que evidencia um pipeline em expansão. Programas de financiamento baseado em resultados apoiados por doadores tornam as taxas internas de retorno mais atrativas ao pagar um prêmio por kWh assim que os sistemas entram em operação.

O Impulso da Energia Solar Cativa no Setor de Mineração Remodela a Energia Industrial

O setor de mineração representa 60% das receitas de exportação do Zimbábue; suas operações não podem tolerar interrupções repetidas na rede elétrica. A usina de 12,2 MW da Caledonia Mining forneceu 57.722 MWh entre fevereiro de 2023 e dezembro de 2024, cobrindo cerca de 20% da demanda da Mina Blanket antes de sua venda e arrendamento de volta por USD 22,35 milhões à CrossBoundary Energy. Os modelos com ativos reduzidos transferem o capital e o risco de operação e manutenção para empresas de energia especializadas, ao mesmo tempo em que garantem tarifas com desconto em contratos de compra de energia de 15 anos. Estruturas semelhantes estão em negociação em locais de platina e lítio na Província de Midlands. Espera-se que a tendência eleve a participação do segmento comercial no mercado de energia renovável do Zimbábue para além de 15% até 2025. Ofertas integradas que combinam solar, armazenamento e unidades piloto de hidrogênio verde estão sob análise de viabilidade.

Projetos Piloto de Financiamento Coletivo de Minirredes com Suporte em Blockchain

O elevado risco soberano, classificado como E/E pela Coface, dificulta o financiamento de projetos tradicionais, de modo que os inovadores captam recursos de investidores de varejo por meio de plataformas de ativos tokenizados. O fundo misto de USD 100 milhões da Old Mutual combina capital concessionário governamental com garantias do PNUD, diluindo os prêmios de risco político e desbloqueando dívida comercial sênior. O mecanismo de USD 10 milhões do FEI para a Cicada Solar sublinha o apetite internacional por projetos comerciais e industriais orientados à exportação quando fortalecidos pela participação do Banco Africano de Desenvolvimento. Minirredes piloto em Manicaland agora captam capital próprio em stablecoins denominadas em USD, criando fluxos de rendimento transparentes. Os contratos inteligentes automatizam a cobrança e a remessa de tarifas, reduzindo o risco de inadimplência e cortando os custos de transação em 40%.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade cambial e escassez de divisas | -6.4% | Nacional, com impacto particular em projetos dependentes de importações | Curto prazo (≤ 2 anos) |

| Capacidade limitada da rede elétrica e infraestrutura envelhecida de transmissão e distribuição | -4.2% | Infraestrutura da rede nacional, aguda em áreas rurais | ��é�徱�� prazo (2-4 anos) |

| Alto custo de capital e prêmios de risco-país | -2.8% | Nacional, afetando todas as estruturas de financiamento de projetos | ��é�徱�� prazo (2-4 anos) |

| Gargalos de importação de baterias de lítio nas alfândegas | -1.7% | Nacional, afetando particularmente as implantações de energia solar combinada com armazenamento | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Instabilidade Cambial Cria Barreiras ao Financiamento de Projetos

O ZiG desvalorizou de 14 ZiG/USD para 25 ZiG/USD em 2024, corroendo a confiança dos investidores e inflacionando o custo de capital para equipamentos de Equilíbrio do Sistema de energia solar importados. A Corporação Financeira Internacional identifica a incompatibilidade cambial entre as tarifas de produtores independentes de energia indexadas ao USD para exportadores e as tarifas em ZiG para consumidores domésticos como um dos principais impedimentos. Instrumentos de cobertura, como contas de garantia offshore e tarifas feed-in indexadas a índices, existem, mas elevam a complexidade das transações e os custos legais. Os credores, portanto, antecipam as reservas para o serviço da dívida, elevando os limiares da taxa interna de retorno sobre o capital próprio acima de 20%. Em resposta, os desenvolvedores preferem projetos modulares que alcançam a conclusão mecânica em nove meses, limitando a exposição cambial.

A Capacidade Limitada da Rede Elétrica Restringe o Desenvolvimento em Grande Escala

A rede de transmissão do Zimbábue perde até 20% da eletricidade despachada devido a equipamentos de comutação obsoletos e interconectores de 330 kV sobrecarregados. O endividamento de USD 350 milhões da ZESA dificulta a reabilitação da rede e as atualizações de SCADA. A modelagem do Laboratório Nacional de Energia Renovável do Conjunto de Energia da África Austral mostra que a capacidade transfronteiriça limitada bloqueia os fluxos de comércio de energias renováveis de menor custo e força o corte de geração.[3]NREL, "Southern African Power Pool Transmission Study", nrel.gov Os desenvolvedores, portanto, concentram usinas próximas a centros de carga ou incorporam armazenamento para reduzir os fluxos de energia reversa. Os planos governamentais de concessionar circuitos de transmissão privados estão paralisados em meio a disputas de aquisição. Os sistemas fora da rede e de minirredes estão preenchendo o vazio, reforçando o caminho de expansão descentralizada do mercado de energia renovável do Zimbábue.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Avanço Solar Desafia a Dominância da Energia Hidrelétrica

A energia hidrelétrica representou 86,50% da participação do mercado de energia renovável do Zimbábue em 2025, sublinhando a centralidade histórica da Barragem de Kariba. No entanto, secas plurianuais reduziram as reservas hídricas utilizáveis abaixo de 300 m, desencadeando apagões e impulsionando a diversificação. A energia fotovoltaica solar deve crescer a uma taxa anual de 47,20% até 2031, o ritmo mais rápido entre todas as tecnologias. O tamanho do mercado de energia renovável do Zimbábue para energia solar de grande escala deve atingir 1.350 MW até 2031, com 225 MW adicionais de armazenamento em baterias para suprir os picos noturnos. A energia eólica permanece nicho porque as densidades médias de potência eólica raramente excedem 150 W/m². A bioenergia está em ascensão após o Instrumento Estatutário 150 de 2024 ter mandatado a mistura de etanol, o que impulsionou a cogeração de bagaço para uma capacidade de 72,5 MW apta à exportação.

A volatilidade hidrológica projetada obriga os planejadores a limitar novas construções de usinas hidrelétricas à de 2.400 MW de Batoka Gorge, condicionada ao compartilhamento de custos com a Zâmbia. As perspectivas geotérmicas nas Fontes Termais de Binga permanecem inativas à espera de financiamento para exploração. Enquanto isso, os instaladores relatam que os módulos bifaciais, combinados com rastreadores de eixo único, aumentam os fatores de capacidade em 18 pontos percentuais em Masvingo. A queda no custo nivelado do armazenamento abaixo de USD 120/kWh auxilia o cumprimento pelas concessionárias da regra de margem de reserva de 15% da ZERA. O impulso da energia solar, portanto, representa uma mudança estratégica que mitiga o risco climático e sustenta a segurança de fornecimento a longo prazo no mercado de energia renovável do Zimbábue.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: As ��DzԳ���������Dz�á�������� Lideram o Mercado Enquanto a Adoção Comercial Acelera

As concessionárias estatais detinham 80,80% da participação do mercado de energia renovável do Zimbábue em 2025, à medida que a ZESA adquiria capacidade em bloco para compensar as paralisações das usinas termelétricas. A demanda das concessionárias ainda cresce a uma expressiva CAGR de 19,74% porque os contratos com produtores independentes de energia sustentam a oferta deficitária e atendem às metas de acesso universal. Os contratos agora incorporam cláusulas de pagamento garantido denominadas em USD para aliviar as preocupações dos investidores com a depreciação do ZiG. Os clientes comerciais e industriais, liderados pelos mineradores de ouro, platina e lítio, devem aumentar sua participação para 16,2% até 2025. Os contratantes preferem acordos de Construção-Propriedade-Operação-Transferência com vigência de 15 anos que reduzem o custo nivelado abaixo de USD 0,09/kWh.

A adoção residencial fica atrás, em 3%, porque a renda semanal mediana das famílias está abaixo de USD 40 nas áreas rurais. Os sistemas solares domésticos com pagamento conforme o uso suprem as lacunas de acessibilidade, e os subsídios de doadores reduzem os depósitos iniciais em 30%. Eletrodomésticos de uso produtivo agrupados, como bombas d'água solares e refrigeradores, ampliam o impacto econômico, qualificando os projetos para subvenções de financiamento climático. O ecossistema do setor de energia renovável do Zimbábue, portanto, diversifica-se de um modelo centrado em concessionárias para um cenário com múltiplos contratantes que reforça a resiliência e reduz o risco das receitas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O investimento em energia renovável conectado à rede elétrica concentra-se em províncias que combinam alto potencial solar com capacidade disponível nas subestações. O Matabeleland do Sul abriga 40% da nova capacidade comercial, incluindo a usina de 12,2 MW da Caledonia Mining e três futuros conjuntos de minas de lítio, que juntos injetarão 75 MW até 2026. A região de Midlands emerge como um polo de produtores independentes de energia solar, ancorado pelo projeto Vungu; quatro locais brownfield adjacentes, totalizando 90 MW, já garantiram arrendamentos de terrenos. O Mashonaland Oeste registra projetos piloto de micro-hidráulica ao longo de rios perenes, embora a altura limitada da cabeceira restrinja o dimensionamento econômico.

Os distritos rurais de Manicaland são o epicentro da implantação de minirredes solares porque os custos de extensão da rede superam USD 2.200 por domicílio. Programas financiados por doadores eletrificam clínicas e 80 escolas, aumentando o número de clientes fora da rede para mais de 110.000 até 2025. Os telhados metropolitanos de Harare adicionam 20 MW de energia fotovoltaica medida líquida à medida que os locatários corporativos se protegem contra 12 horas de cortes de energia. Os interconectores do Conjunto de Energia da África Austral em Hwange e na subestação de Maun, no Botsuana, prometem uma opção de exportação de 300 MW de energia solar planejada, desde que os projetos de atualização avancem conforme o cronograma.

O projeto hidrelétrico de 2.400 MW de Batoka Gorge, localizado no Rio Zambeze, abrange a fronteira com a Zâmbia; as revisões de viabilidade incorporam energia solar flutuante para estabilizar a geração durante os períodos de seca. A sinergia exemplifica como a cooperação transfronteiriça pode maximizar a produção da bacia hidrográfica enquanto modera o risco de tecnologia única, reforçando a importância regional do mercado de energia renovável do Zimbábue.

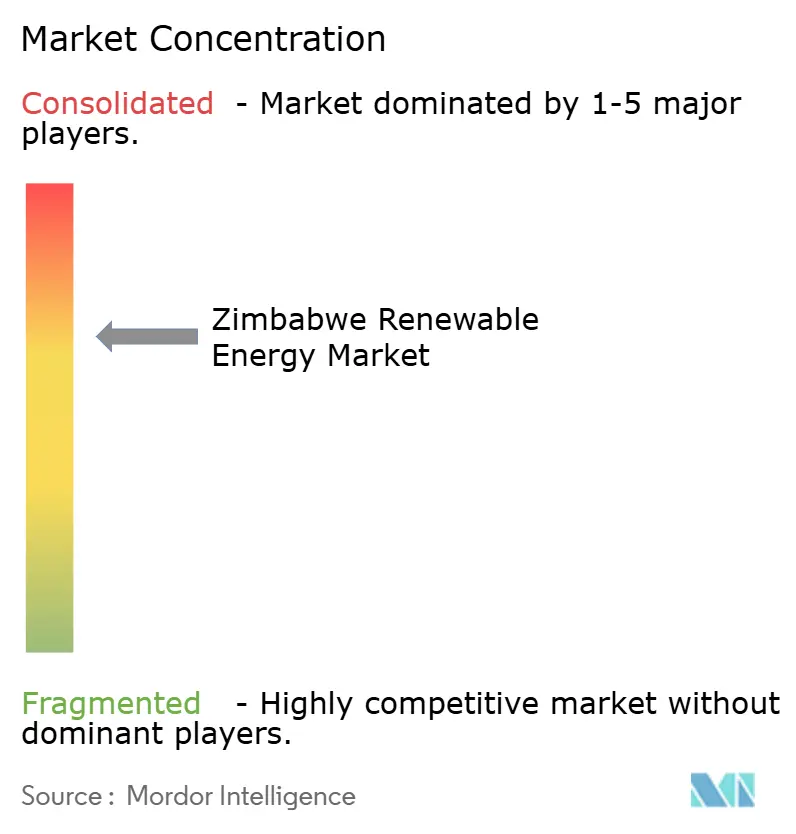

Cenário Competitivo

A Zimbabwe Power Company estatal e a Zimbabwe Electricity Transmission & Distribution Company ainda controlam os ativos de geração e rede elétrica, mas novos entrantes estão acelerando. Vinte e sete das vinte e oito submissões de produtores independentes de energia foram aprovadas, atraindo participantes como Masdar, Voltalia e Scatec. A aquisição do ativo fotovoltaico da Caledonia pela CrossBoundary Energy exemplifica o financiamento de venda e arrendamento de volta que libera os balanços dos mineradores. Distributed Power Africa implanta sistemas de telhado modulares de 100 kW a 5 MW sob acordos de compra de energia vinculados a ESG, expandindo sua base instalada em 250% ao ano.

O fundo da Old Mutual, gerido pela CABS Asset Management, oferece dívida em moeda local de dez anos compatível com os fluxos de caixa solares, diversificando o financiamento em relação aos empréstimos multilaterais tradicionais. A Cicada Solar aproveita a dívida sênior do FEI para expandir seu portfólio de telhados de armazéns para 35 MW em Harare e Bulawayo. Os integradores de armazenamento como SunSynk e Huawei FusionSolar agrupam sistemas de controle supervisório e aquisição de dados, criando diferenciação de pacotes de serviços. A Associação de Energia Renovável do Zimbábue agora conta com mais de 30 empresas associadas, um aumento de cinco vezes desde 2022, indicando rápida maturação do ecossistema.[4]Renewable Energy Association Zimbabwe, "Membership Directory", reaz.co.zw

A tecnologia, a inovação em financiamento e a conformidade com o conteúdo local moldam a posição competitiva. As empresas que localizam a fabricação de suportes e treinam instaladores sob a regra de certificação de 40 horas da ZERA garantem preferências em licitações. Os líderes de mercado que combinam geração com plataformas digitais de gestão de energia estão expandindo sua participação entre os clientes do setor industrial, destacando o futuro orientado por dados do mercado de energia renovável do Zimbábue.

Líderes do Setor de Energia Renovável do Zimbábue

Zimbabwe Power Company (ZPC)

Zimbabwe Electricity Transmission & Distribution Co (ZETDC - acordos de compra de energia solar conectada à rede de produtores independentes de energia)

Zimbabwe Electricity Transmission & Distribution Co (ZETDC - acordos de compra de energia solar conectada à rede de produtores independentes de energia)

Nyangani Renewable Energy

Solgas Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Caledonia Mining concluiu a alienação de USD 22,35 milhões de sua usina solar de 12,2 MW para a CrossBoundary Energy, mantendo os direitos de compra de energia a longo prazo.

- Abril de 2025: A Agência Internacional de Energia Renovável quantificou uma oportunidade de USD 7 bilhões em energias renováveis descentralizadas para a cadeia de valor agrícola do Zimbábue.

- Setembro de 2024: A Old Mutual Zimbabwe lançou um fundo misto de energia renovável de USD 100 milhões voltado para projetos solares e hidrelétricos.

Escopo do Relatório do Mercado de Energia Renovável do Zimbábue

Energia renovável é a energia coletada de recursos renováveis, como luz solar, vento, movimento da água e calor geotérmico, que são naturalmente reabastecidos na escala de tempo humana. As energias renováveis são uma forma mais barata de geração de energia, reduzindo as despesas relacionadas ao diesel para geradores de energia em áreas remotas.

O Mercado de Energia Renovável do Zimbábue é segmentado por Fonte de Geração. Por Fonte de Geração, o mercado é segmentado em Energia Hidrelétrica, Solar, Bioenergia e outros. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (MW).

| Energia Solar (Fotovoltaica e Concentração Solar) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento Hidrelétrico Reversível) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Concentração Solar) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento Hidrelétrico Reversível) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho da capacidade de energia limpa no Zimbábue em 2026?

A capacidade instalada de energia renovável está em 1.680 MW em 2026.

Qual capacidade de energia renovável o Zimbábue deve atingir até 2031?

A previsão é de que o valor suba para 3.980 MW, refletindo uma CAGR de 18,86%.

Qual tecnologia está se expandindo mais rapidamente na matriz de energia limpa do Zimbábue?

A energia fotovoltaica solar lidera com uma CAGR projetada de 47,20% até 2031.

Por que as empresas de mineração estão recorrendo a usinas solares cativas?

Apagões crônicos na rede elétrica e tarifas escalonadas elevam os custos operacionais, de modo que a energia solar cativa reduz as despesas com energia e melhora a confiabilidade do fornecimento.

Quais abordagens de financiamento dominam os novos projetos de energia renovável?

Estruturas de financiamento misto e acordos de venda e arrendamento de volta combinam capital de bancos de desenvolvimento com acordos de compra de energia denominados em USD de longo prazo.

Como a volatilidade cambial influencia as decisões dos investidores?

A depreciação do ZiG inflaciona os custos de importação e complica as estruturas tarifárias, levando os desenvolvedores a se proteger por meio de contratos vinculados ao USD e contas de reserva.

Página atualizada pela última vez em: