Tamanho e Participação do Mercado de Gestão de Conteúdo Web (WCM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.21% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Web (WCM) por ���ϲ�����

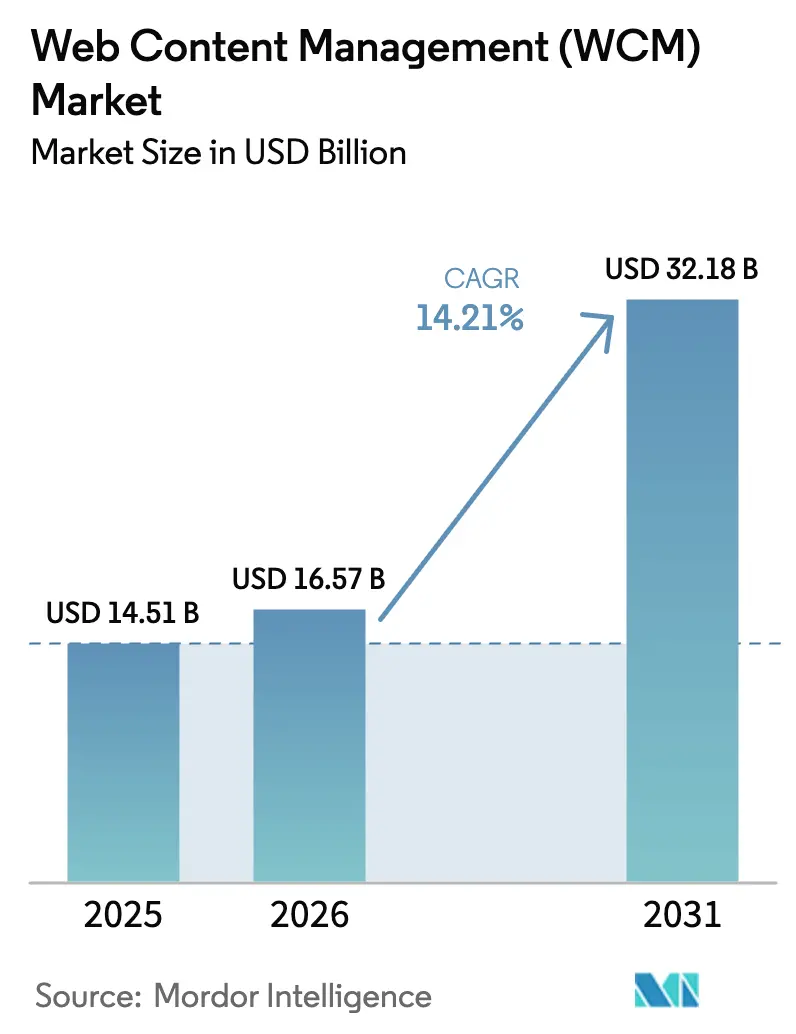

O tamanho do mercado de gestão de conteúdo web foi avaliado em USD 14,51 bilhões em 2025 e estima-se que cresça de USD 16,57 bilhões em 2026 para atingir USD 32,18 bilhões até 2031, a um CAGR de 14,21% durante o período de previsão (2026-2031). Esse impulso decorre da corrida das empresas para entregar conteúdo omnicanal consistente, incorporar inteligência artificial (IA) nos fluxos de trabalho cotidianos e atender a rigorosos mandatos de privacidade de dados. Uma mudança decisiva em direção a arquiteturas nativas em nuvem, sistemas de gestão de conteúdo headless e híbridos, e redesenhos com acessibilidade em primeiro lugar é visível em todos os setores. Os fornecedores estão intensificando as capacidades de IA que automatizam a marcação, a tradução e a orquestração de experiências, enquanto os clientes exigem APIs abertas que se encaixem perfeitamente nas modernas pilhas de experiência digital (DX). Do lado da demanda, o varejo, a saúde e os serviços regulamentados estão investindo fortemente para personalizar jornadas, melhorar as pontuações dos Core Web Vitals e reduzir a exposição à conformidade, impulsionando uma expansão sustentada de dois dígitos do mercado de gestão de conteúdo web.

Principais Conclusões do Relatório

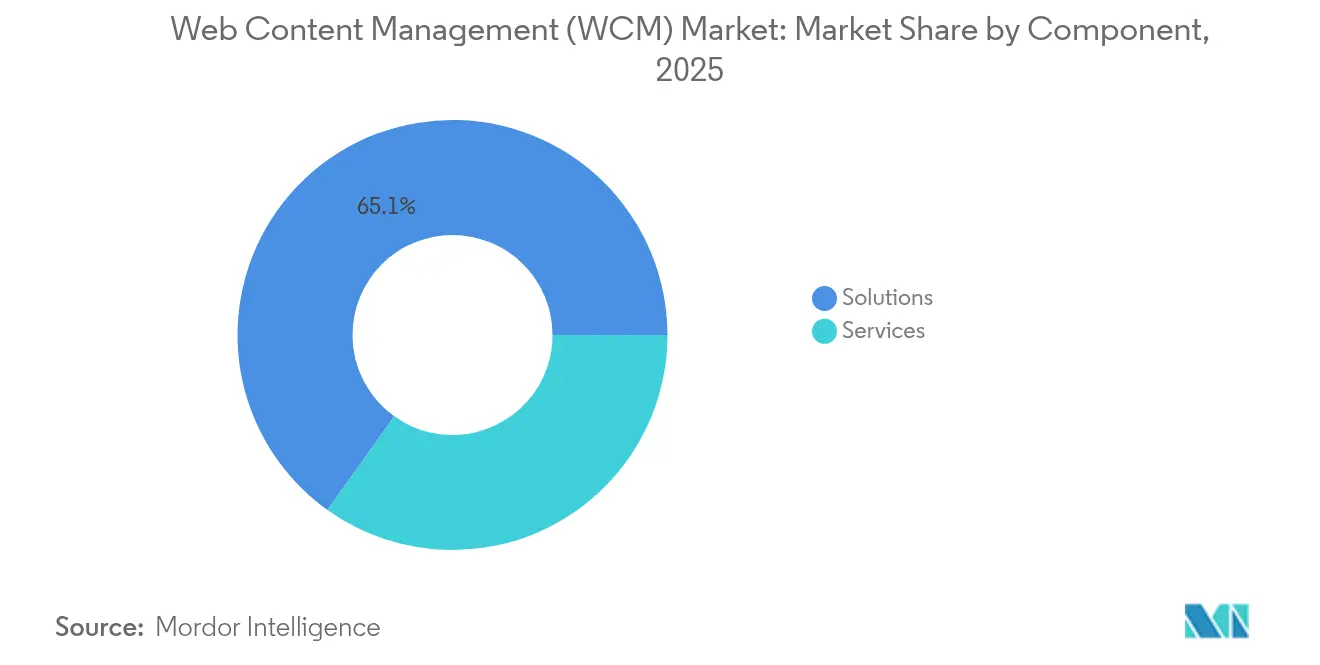

- Por componente, as ���DZ���çõ��� lideraram com 65,12% de participação na receita em 2025; os ���������ç�Dz� devem expandir a um CAGR de 19,62% até 2031.

- Por modelo de implantação, a Nuvem capturou 55,47% da participação do mercado de gestão de conteúdo web em 2025 e está crescendo a um CAGR de 22,35% até 2031.

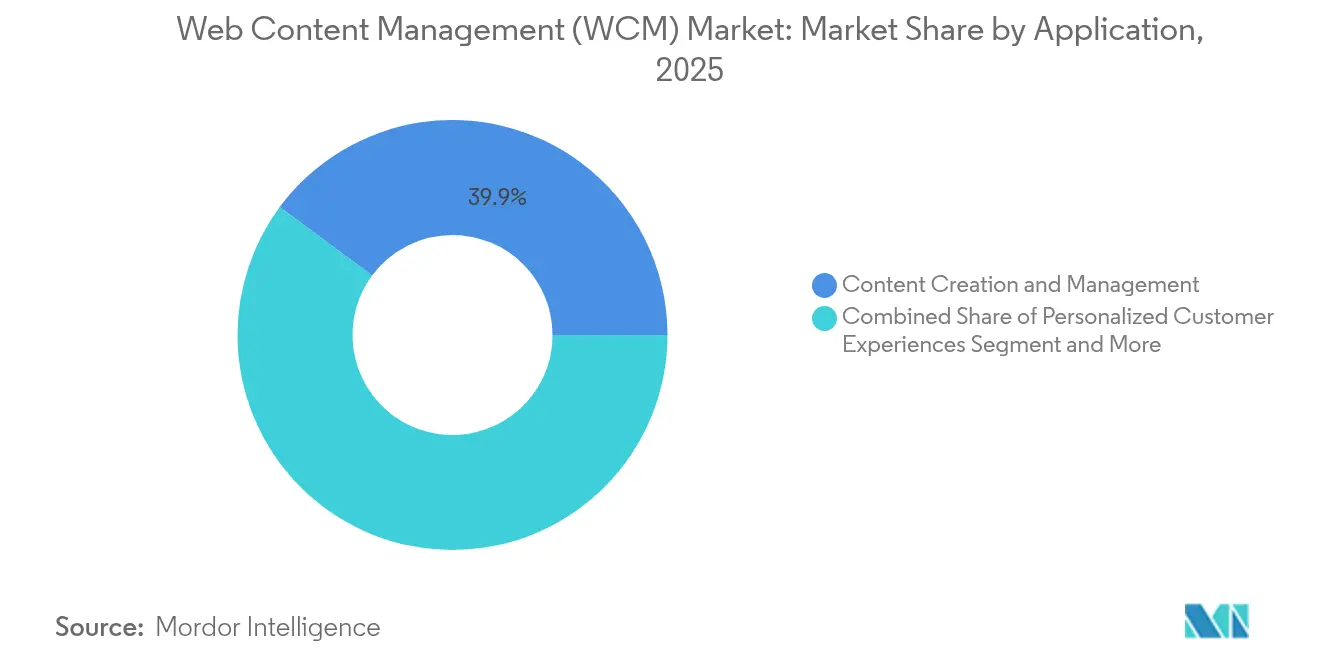

- Por aplicação, a Criação e Gestão de Conteúdo deteve 39,86% do tamanho do mercado de gestão de conteúdo web em 2025, enquanto as Experiências Personalizadas do Cliente registram o maior CAGR de 24,98% até 2031.

- Por vertical do setor, o Varejo e o Comércio Eletrônico comandaram 26,74% do tamanho do mercado de gestão de conteúdo web em 2025 e a ����ú��� avança a um CAGR de 23,85% até 2031.

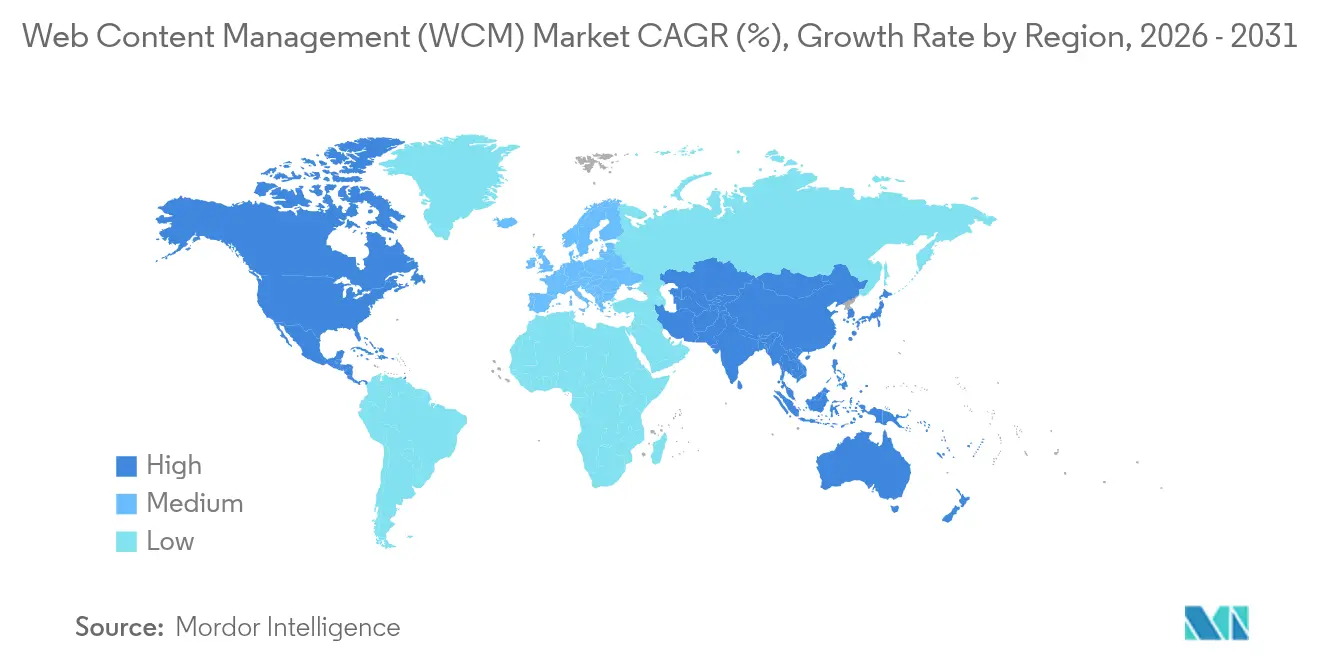

- Por geografia, a América do Norte representou 39,65% da participação na receita em 2025; a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido a um CAGR de 21,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Conteúdo Web (WCM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de soluções WCM baseadas em nuvem | +4.2% | Global; América do Norte e UE lideram | ��é�徱�� prazo (2-4 anos) |

| Demanda crescente por experiências digitais personalizadas | +3.8% | Global; regiões com forte presença no varejo | Longo prazo (≥4 anos) |

| Arquiteturas de CMS headless e híbridas ganham força | +2.9% | Núcleo na Á������-�ʲ���í�ھ�����; expansão para a América do Norte | ��é�徱�� prazo (2-4 anos) |

| Automação de conteúdo impulsionada por IA generativa | +2.1% | América do Norte e UE como primeiros adotantes | Curto prazo (≤2 anos) |

| Redesenhos com acessibilidade em primeiro lugar para atender ao WCAG 2.2 | +1.8% | Pressão regulatória da UE e da América do Norte | Curto prazo (≤2 anos) |

| Integração do comércio omnicanal | +1.5% | Global; mercados concentrados no varejo | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Adoção crescente de soluções WCM baseadas em nuvem

Dois terços das empresas globais agora classificam a nuvem como padrão para novos investimentos em plataformas de conteúdo, citando implantação mais rápida, escalabilidade elástica e menor sobrecarga de manutenção. As organizações relatam colaboração mais fluida entre equipes e lançamentos de recursos mais rápidos em comparação com as pilhas legadas locais. A implantação em nuvem também desbloqueia serviços de IA integrados — como marcação automática e insights preditivos — sem ciclos onerosos de atualização de hardware. Os fornecedores oferecem segurança de confiança zero, opções de residência regional de dados e certificações FedRAMP ou ISO 27001 que tranquilizam as equipes de risco de TI. A agilidade resultante permite que as equipes de marketing experimentem com microsites, aplicativos web progressivos e campanhas sazonais em dias em vez de meses, tornando a nuvem a base da futura expansão do mercado de gestão de conteúdo web.

Demanda crescente por experiências digitais personalizadas

Oito em cada dez consumidores preferem marcas que antecipam suas necessidades, e a frustração aumenta quando as interações parecem genéricas[3]Equipe de Insights da Credera, "O Imperativo da Personalização," credera.com. As empresas estão integrando dados comportamentais em tempo real à lógica de entrega de conteúdo, permitindo que componentes do site, mensagens no aplicativo e sequências de e-mail se adaptem dinamicamente. As arquiteturas headless roteiam o conteúdo por meio de APIs para qualquer dispositivo — smartphones, quiosques ou telas automotivas — enquanto os mecanismos de recomendação de IA ajustam ofertas, layouts e textos. O sucesso depende de uma integração estreita entre sistemas de gestão de conteúdo, plataformas de dados do cliente e hubs de análise que quantificam o aumento no engajamento, na retenção e no valor do carrinho. À medida que as expectativas dos usuários aumentam, as experiências personalizadas tornam-se um pré-requisito e não um diferencial, impulsionando o mercado de gestão de conteúdo web.

Arquiteturas de CMS headless e híbridas ganham força

Com 57% das empresas planejando a adoção do comércio headless, a abordagem API-first está passando de adotante inicial para mainstream. Desacoplar o repositório de back-end da renderização de front-end libera os desenvolvedores para escolher frameworks como React, Vue ou Flutter, preservando a facilidade editorial por meio de editores de conteúdo visuais. As variantes híbridas adicionam visualizações prévias, modelos e controles de fluxo de trabalho sobre a flexibilidade headless, mitigando a resistência dos profissionais de marketing. Os benefícios incluem bases de código mais limpas, desempenho mais rápido por meio de geração de sites estáticos e entrega via CDN, e preparação para o futuro à medida que novos pontos de contato — de alto-falantes inteligentes a displays de realidade aumentada — surgem. A mudança impulsiona a demanda por serviços de integração, modelos de governança e aceleradores empacotados, sustentando um crescimento saudável para o mercado de gestão de conteúdo web.

Automação de conteúdo impulsionada por IA generativa

O lançamento de inteligência de contratos da Adobe dentro do Acrobat AI Assistant ilustra como a IA generativa está indo além da geração de textos para análise de documentos estruturados, resumo e marcação de riscos. As equipes de marketing agora produzem em escala descrições de produtos localizadas, trechos de SEO e textos alternativos, ao mesmo tempo em que aplicam o tom da marca. Os primeiros adotantes relatam ganhos de produtividade de dois dígitos e ciclos de campanha mais rápidos, mas a governança permanece crítica. Os programas bem-sucedidos incorporam revisão humana no processo, verificações de viés e aprovação jurídica antes da publicação. Os fornecedores de ferramentas se diferenciam por meio de ferramentas de engenharia de prompts, medição de uso e salvaguardas de proteção de dados empresariais, reforçando o valor estratégico da IA dentro do mercado de gestão de conteúdo web.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com pilhas DX legadas | -2.3% | Global; empresas estabelecidas | Longo prazo (≥4 anos) |

| Custos crescentes de conformidade com privacidade de dados e segurança | -1.9% | UE e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Inflação de licenças de fornecedores em meio à consolidação de plataformas | -1.4% | Global; segmentos empresariais | Curto prazo (≤2 anos) |

| Penalidades de desempenho dos Core Web Vitals para CMS pesados | -1.1% | Global; empresas dependentes de busca | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Complexidade de integração com pilhas DX legadas

Muitas empresas da Fortune 500 ainda operam plataformas de comércio, CRM e ECM fortemente acopladas, construídas há uma década. Conectar serviços de conteúdo modernos e combináveis a esses sistemas expõe dependências frágeis, APIs não documentadas e obstáculos de migração de dados. Os cronogramas dos projetos se estendem à medida que as equipes refatoram fluxos de trabalho, remapeiam metadados e retiram código personalizado sem interromper as operações diárias. Estouros de orçamento ocorrem, e a escassez de talentos em linguagens legadas retarda ainda mais o progresso. O desafio é agudo em setores regulamentados, onde cada mudança desencadeia auditorias e ciclos de validação, moderando o potencial de crescimento do mercado de gestão de conteúdo web.

Custos crescentes de conformidade com privacidade de dados e segurança

As emendas propostas à Regra de Segurança HIPAA ressaltam o custo crescente de proteger informações pessoalmente identificáveis e de saúde[2]Gabinete do Registro Federal dos EUA, "Modificações Propostas à Regra de Segurança HIPAA," federalregister.gov. As plataformas de conteúdo devem fornecer controles de acesso mais granulares, gestão de chaves de criptografia e trilhas de auditoria imutáveis, impulsionando os gastos com software e serviços. Tarefas contínuas — testes de penetração, prontidão para notificação de violações, recertificação de pessoal — adicionam sobrecarga operacional. Em implantações multijurisdicionais, as empresas equilibram simultaneamente o GDPR, o CCPA e mandatos específicos do setor, complicando as escolhas de arquitetura e a seleção de fornecedores. O ônus pesa mais sobre as organizações de médio porte, moderando o crescimento geral do mercado de gestão de conteúdo web.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: ���������ç�Dz� Aceleram a Demanda por Implementação

O segmento de ���DZ���çõ��� do mercado permaneceu dominante em 2025 com uma participação de receita de 65,12%, à medida que as empresas renovaram licenças principais e expandiram para suítes de experiência digital. No entanto, os gastos com serviços estão crescendo mais rapidamente, registrando um CAGR de 19,62%, à medida que as empresas dependem de parceiros para orquestrar migrações complexas, conectividade e roteiros de otimização. Os serviços frequentemente incluem workshops de descoberta, construções ágeis de CMS e manuais de governança, convertendo o valor das licenças em resultados de negócios mensuráveis.

Integradores especializados também oferecem serviços gerenciados que fornecem atualizações contínuas, correções de segurança e ajuste dos Core Web Vitals. À medida que as organizações migram para pilhas combináveis, elas requerem arquiteturas de referência, aceleradores e programas de gestão de mudanças. Essa demanda por orientação especializada mantém a oportunidade de serviços aquecida, adicionando profundidade ao mercado de gestão de conteúdo web.

Por Modo de Implantação: Dominância da Nuvem se Acelera

A implantação em nuvem capturou 55,47% da participação do mercado de gestão de conteúdo web em 2025 e está expandindo a um CAGR robusto de 22,35%, sublinhando uma migração estrutural para longe dos modelos centrados em appliances. As plataformas nativas em nuvem incluem autoescalonamento, nós CDN globais e microsserviços de IA integrados, oferecendo aos clientes desempenho e inovação sem encargos de capital.

As opções híbridas — renderização local combinada com autoria SaaS — aliviam os temores de soberania de dados e auxiliam nas transições em fases. As empresas observam ciclos de piloto mais curtos, maior cadência de lançamentos e configurações de recuperação de desastres mais fáceis. Os fornecedores respondem com níveis baseados em consumo e acordos de nível de serviço alinhados aos KPIs digitais dos clientes, reforçando a atração gravitacional da nuvem em todo o mercado de gestão de conteúdo web.

Por Aplicação: Personalização Impulsiona a Inovação

A Criação e Gestão de Conteúdo permaneceu fundamental, detendo 39,86% das receitas de 2025, mas o segmento de Experiências Personalizadas do Cliente é o claro acelerador com um CAGR de 24,98%. A orquestração omnicanal canaliza perfis unificados para mecanismos de decisão que apresentam ofertas contextuais, aumentando a taxa de cliques, o valor médio do pedido e as métricas de fidelidade.

As ferramentas de teste com IA ajustam dinamicamente textos, layouts e ativos, alimentando insights de volta à lógica de segmentação. À medida que o direcionamento sem cookies se intensifica, os dados primários infundidos nas estratégias de conteúdo oferecem aos profissionais de marketing vantagem sem violar as normas de privacidade. Esses desenvolvimentos elevam a personalização de aspiração a requisito básico, consolidando seu papel no impulso ao mercado de gestão de conteúdo web.

Por Vertical do Setor: Transformação da ����ú��� se Acelera

O Varejo e o Comércio Eletrônico lideraram em 2025 com 26,74% do tamanho do mercado de gestão de conteúdo web graças a atualizações contínuas de vitrines e alta velocidade de SKU. A ����ú��� deve ser o destaque, avançando a um CAGR de 23,85% em meio à expansão do atendimento virtual, ao lançamento de portais para pacientes e a hubs de conteúdo educacional multilíngue. Modelos prontos para conformidade, gestão granular de consentimento e fluxos de trabalho de revisão de conteúdo clínico tornam as plataformas especializadas atraentes para os prestadores.

Bancos, seguradoras e governos seguem o exemplo, modernizando portais para atender aos mandatos de acessibilidade e privacidade. Os players de mídia e telecomunicações, por sua vez, investem em módulos centrados em vídeo e de direito de assinante para proteger os fluxos de receita. O impulso transversal mantém o mercado de gestão de conteúdo web diversificado e resiliente.

Análise Geográfica

A América do Norte comandou 39,65% das receitas de 2025, refletindo a adoção precoce de SaaS, orçamentos robustos de tecnologia de marketing e uma cultura de experimentação rápida. As empresas dos EUA são pioneiras em autoria assistida por IA e frameworks headless, estabelecendo benchmarks posteriormente emulados em outros lugares. As organizações canadenses enfatizam a entrega bilíngue e a conformidade com a Lei de Proteção de Informações Pessoais e Documentos Eletrônicos, enquanto os varejistas mexicanos investem em fluxos de checkout localizados à medida que o comércio transfronteiriço cresce.

A Á������-�ʲ���í�ھ����� é o motor de crescimento, registrando um CAGR de 21,95% até 2031. Os gigantes de plataformas da China impulsionam ecossistemas de mini-programas que dependem de serviços de conteúdo escaláveis e multilíngues. As pequenas e médias empresas da Í�Ի徱�� saltam diretamente para configurações de CMS com prioridade na nuvem para alcançar públicos com prioridade em dispositivos móveis. A demografia envelhecida do ������ã�� leva os bancos a automatizar a distribuição de conteúdo em agências e oferecer autoatendimento assistido por voz, enquanto a ���ܲ��ٰ�á������ e Singapura constroem portais com privacidade aprimorada para governo e educação. Essa heterogeneidade exige taxonomias flexíveis, suporte a unicode e governança adaptada à região, ampliando o mercado de gestão de conteúdo web.

A Europa registra expansão constante de meados dos dois dígitos, impulsionada pelo GDPR, pelo WCAG 2.2 e pelos imperativos de soberania digital. A Alemanha e a �������ç�� preferem soluções que hospedam dados dentro das fronteiras da UE, e as empresas nórdicas são pioneiras em hospedagem sustentável aproveitando data centers alimentados por energia renovável. Os órgãos de turismo do sul da Europa adotam sites multilíngues e com mídia rica para capturar a demanda dos viajantes. No Oriente ��é�徱�� e na Á�ڰ�������, os projetos de cidades inteligentes do CCG incorporam serviços de conteúdo em camadas de experiência do cidadão, enquanto as operadoras de telecomunicações sul-africanas implantam portais de autoatendimento ao cliente para reduzir a carga dos call centers. Coletivamente, as iniciativas regionais reforçam a amplitude global do mercado de gestão de conteúdo web.

Cenário Competitivo

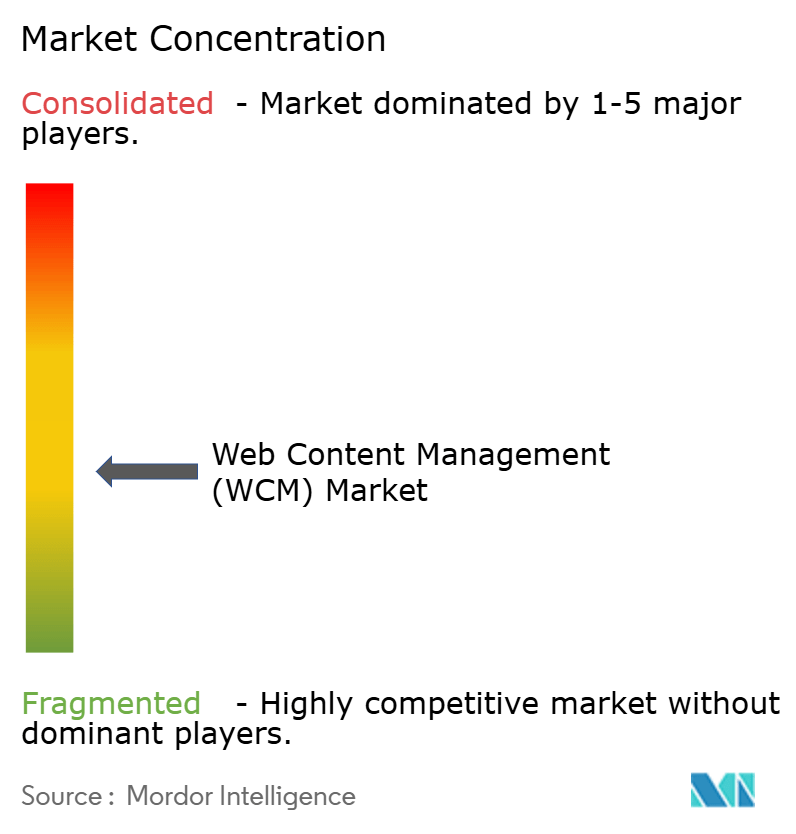

O mercado de gestão de conteúdo web permanece moderadamente fragmentado. Adobe, Microsoft e Oracle lideram com nuvens DX integradas reforçadas por recursos de análise, comércio e IA. A Adobe gerou USD 21,51 bilhões em receita em 2024, sublinhando a atração das sinergias entre sua Creative Cloud e Experience Cloud[1]Adobe Communications, "Adobe Divulga Resultados Fiscais de 2024," adobe.com. A Microsoft acumulou USD 245 bilhões, explorando o enraizamento do Microsoft 365 para vender de forma cruzada o SharePoint Premium e a análise Fabric. A Oracle estende os serviços Fusion e de Publicidade em torno de seu núcleo WCM para fidelizar cargas de trabalho empresariais.

Especialistas como Contentstack, Strapi e Bloomreach capturam a preferência dos desenvolvedores por meio de repositórios orientados por API e sem esquema, além de sandboxes generosos em nível gratuito. As métricas de velocidade e desempenho criam novos campos de batalha; o mecanismo headless da RebelMouse lidera consistentemente os rankings dos Core Web Vitals, conquistando migrações de mídia. As pressões de consolidação de fornecedores se intensificam à medida que a inflação de licenças SaaS tem uma média de 11,4% em 2025, impulsionando atividades de fusão voltadas para a expansão de capacidades ou entrada regional.

Os fornecedores específicos para saúde adicionam modelos compatíveis com HIPAA e plug-ins de desidentificação, enquanto os entrantes focados em PMEs enfatizam construtores de sites com baixo código e integrações de marketplace. A vantagem competitiva é cada vez mais definida pela profundidade da orquestração de IA generativa, pela amplitude dos catálogos de API e pela clareza dos preços baseados em uso, moldando a escolha dos clientes em todo o mercado de gestão de conteúdo web.

Líderes do Setor de Gestão de Conteúdo Web (WCM)

Adobe Inc.

Sitecore Corporation A/S

Automattic (WordPress VIP e serviços de código aberto)

Acquia Inc.

Optimizely (EPiServer)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Contentstack adquiriu a Lytics, adicionando uma plataforma de dados do cliente para aprofundar a personalização em tempo real.

- Abril de 2025: A Sitecore fez parceria com a Microsoft para abrir um Laboratório de Inovação em IA para profissionais de marketing focados na orquestração de experiências.

- Fevereiro de 2025: A Microsoft lançou um hub comunitário dentro do Microsoft 365 que unifica o SharePoint Premium e o Backup para processamento de conteúdo orientado por IA.

- Fevereiro de 2025: A Adobe introduziu capacidades de inteligência de contratos no Acrobat AI Assistant, automatizando a detecção de cláusulas para seu ecossistema de 650 milhões de usuários.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado global de gestão de conteúdo web como todo software licenciado e assinaturas de plataformas hospedadas que permitem às organizações criar, armazenar, organizar e entregar conteúdo digital em sites e pontos de contato digitais associados, abrangendo arquiteturas acopladas, desacopladas e headless. Ele rastreia a receita obtida diretamente de licenças de software ou assentos SaaS; quaisquer taxas de implementação únicas são contabilizadas apenas quando contratualmente inseparáveis da venda da plataforma principal.

Exclusão do Escopo: Suítes independentes de gestão de ativos digitais, planos genéricos de hospedagem de sites e repositórios de documentos locais sem capacidade nativa de publicação na web estão excluídos.

Visão Geral da Segmentação

- Por Componente

- ���DZ���çõ���

- ���������ç�Dz�

- Por Modo de Implantação

- Nuvem

- Local

- Por Aplicação

- Criação e Gestão de Conteúdo

- Experiências Personalizadas do Cliente

- Entrega de Conteúdo Multicanal

- Gestão de Ativos Digitais

- Integração de SEO e Análise

- Por Vertical do Setor

- ���������ç�Dz� Bancários, Financeiros e de Seguros (BFSI)

- Governo

- ����ú���

- TI e Telecomunicações

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- ����ܳ���çã��

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- �����������

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���ϲ����� entrevistaram chefes de produto de plataformas, integradores de agências digitais, CIOs e gestores de compras na América do Norte, Europa e Á������-�ʲ���í�ھ�����. Suas contribuições sobre descontos de licenças, taxas de adoção de CMS headless e perspectivas de orçamento regional preenchem lacunas de dados secundários e fundamentam nossas premissas antes da triangulação final.

Pesquisa Documental

Começamos mapeando sinais de gastos de fontes públicas de primeiro nível, como gráficos de uso de CMS do W3Techs, estatísticas de comércio eletrônico da UNCTAD, o Í�Ի徱���� de Adoção de TIC do Banco Mundial, painéis de economia digital da OCDE e dados de comércio governamentais. Os relatórios anuais (10-K) das empresas, apresentações para investidores, listas de preços de produtos e registros de remessas alfandegárias refinam as premissas de volume e preços, após o que o D&B Hoovers e o Dow Jones Factiva nos ajudam a reconciliar receitas de fornecedores e contratos ganhos. Essas fontes são ilustrativas, não exaustivas; muitas referências adicionais informam a captura, validação e esclarecimento de dados.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com o universo ativo de sites empresariais, multiplica-o pelo gasto médio em WCM por site e é verificada por meio de consolidações seletivas de receitas de fornecedores de baixo para cima. Variáveis-chave como velocidade de migração para a nuvem, participação de CMS headless, ASP médio de licenças, crescimento do orçamento de tecnologia de marketing, taxas de adesão de plug-ins de IA generativa e gastos em TI vinculados ao PIB regional alimentam um modelo de regressão multivariada, enquanto a análise de cenários captura choques regulatórios ou cambiais. Onde as divulgações são escassas, são aplicadas proporções de proxy de fornecedores comparáveis antes da integração.

Ciclo de Validação e Atualização de Dados

Os resultados passam por verificações de variância e anomalias em relação a benchmarks externos, seguidas de revisão e aprovação analítica em vários níveis. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias acionadas por eventos materiais, garantindo que os clientes recebam a visão calibrada mais recente.

Por que a Base de Referência de Gestão de Conteúdo Web da ���ϲ����� Inspira Confiança

As estimativas publicadas frequentemente variam; a combinação de serviços contabilizados, faixas de preço e cadência de atualização normalmente impulsiona as lacunas. Ao fixar o escopo, combinar ASPs verificados com compradores e atualizar anualmente, minimizamos a deriva e entregamos um número que os usuários podem rastrear até os impulsionadores observáveis.

As principais fontes de lacunas incluem se os serviços profissionais são contabilizados, o tratamento das distribuições de código aberto, a inclusão de ferramentas de ativos digitais adjacentes e os anos de conversão de moeda. O pacote disciplinado da ���ϲ�����, o modelo testado por impulsionadores e a atualização rápida reduzem essas diferenças.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 14,51 B (2025) | ||

| USD 10,65 B (2024) | Consultoria Global A | Exclui serviços em nuvem; taxas de câmbio constantes de 2023 |

| USD 12,40 B (2024) | Editora de Pesquisa de Mercado B | Adiciona suítes de ativos digitais; omite a adoção de PMEs na APAC |

| USD 10,98 B (2024) | Analista do Setor C | Baseia-se em pesquisa limitada de fornecedores; sub-representa o CMS headless |

A comparação mostra que o escopo consistente, a validação por método misto e a cadência de atualização rápida da ���ϲ����� fornecem uma base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de plataformas de gestão de conteúdo web?

O tamanho do mercado de gestão de conteúdo web foi de USD 16,57 bilhões em 2026 e deve atingir USD 32,18 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação em nuvem é a clara líder, detendo 55,47% de participação em 2025 e crescendo a um CAGR de 22,35% até 2031.

Por que a saúde é um vertical de alto crescimento?

Hospitais e clínicas precisam de portais compatíveis com HIPAA, conteúdo de telemedicina e educação multilíngue para pacientes, impulsionando o vertical a um CAGR de 23,85%.

Como os fornecedores estão se diferenciando em um campo concorrido?

Os líderes integram IA generativa, APIs headless e otimização dos Core Web Vitals em suas ofertas, enquanto adotam modelos de preços flexíveis baseados em uso.

Quais são as principais barreiras à modernização do WCM?

A integração com sistemas legados, os custos crescentes de conformidade com privacidade de dados e o aumento das taxas de licença SaaS são as principais restrições que freiam alguns projetos.

Página atualizada pela última vez em: