Tamanho e Participação do Mercado de Mictórios Sem Água/ Sem Descarga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

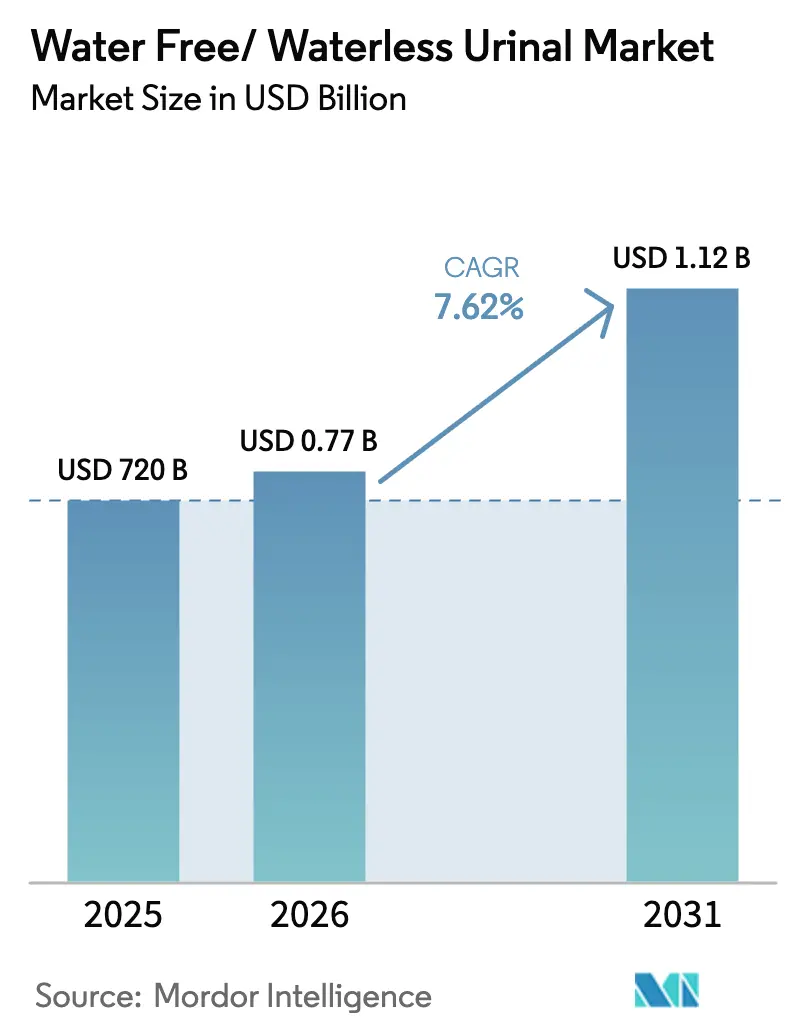

| Tamanho do Mercado (2026) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mictórios Sem Água/ Sem Descarga por ���ϲ�����

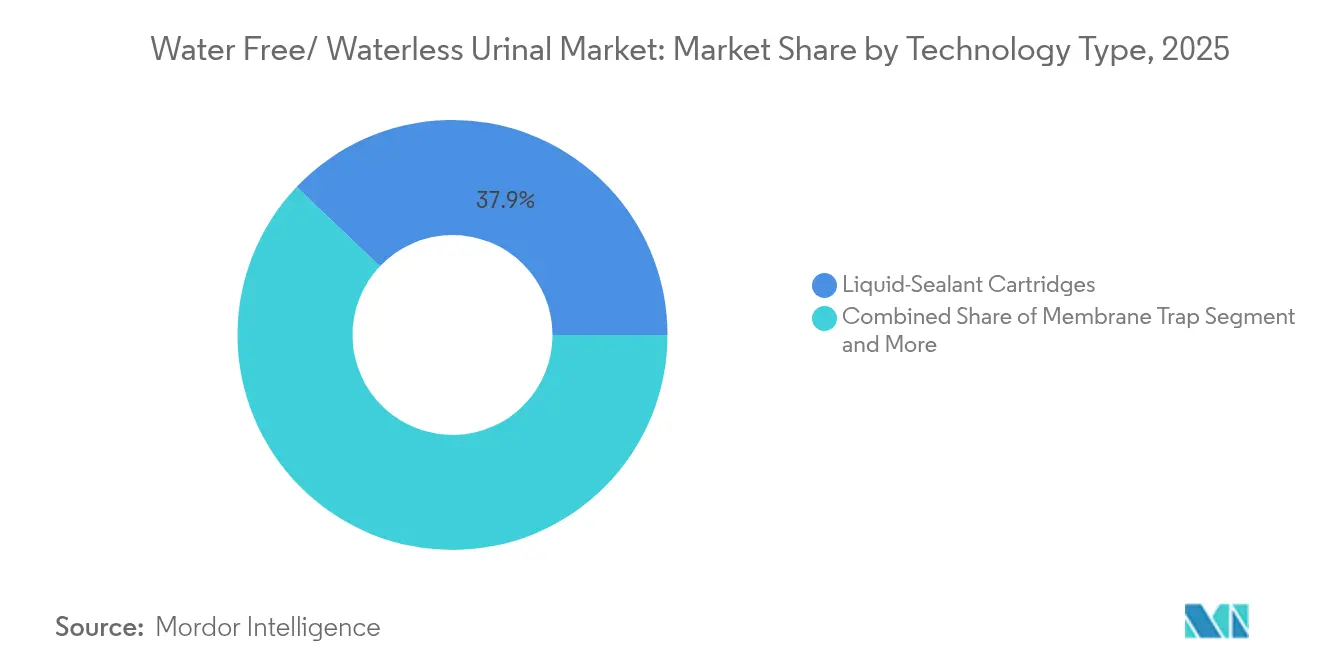

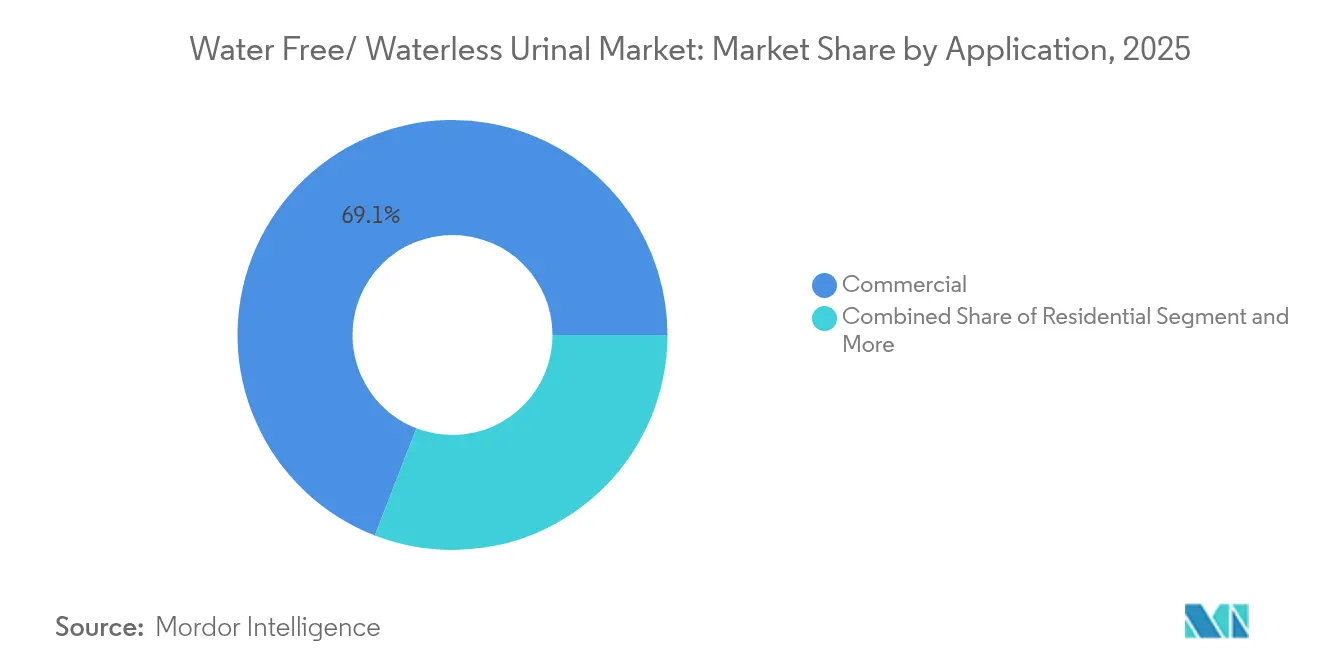

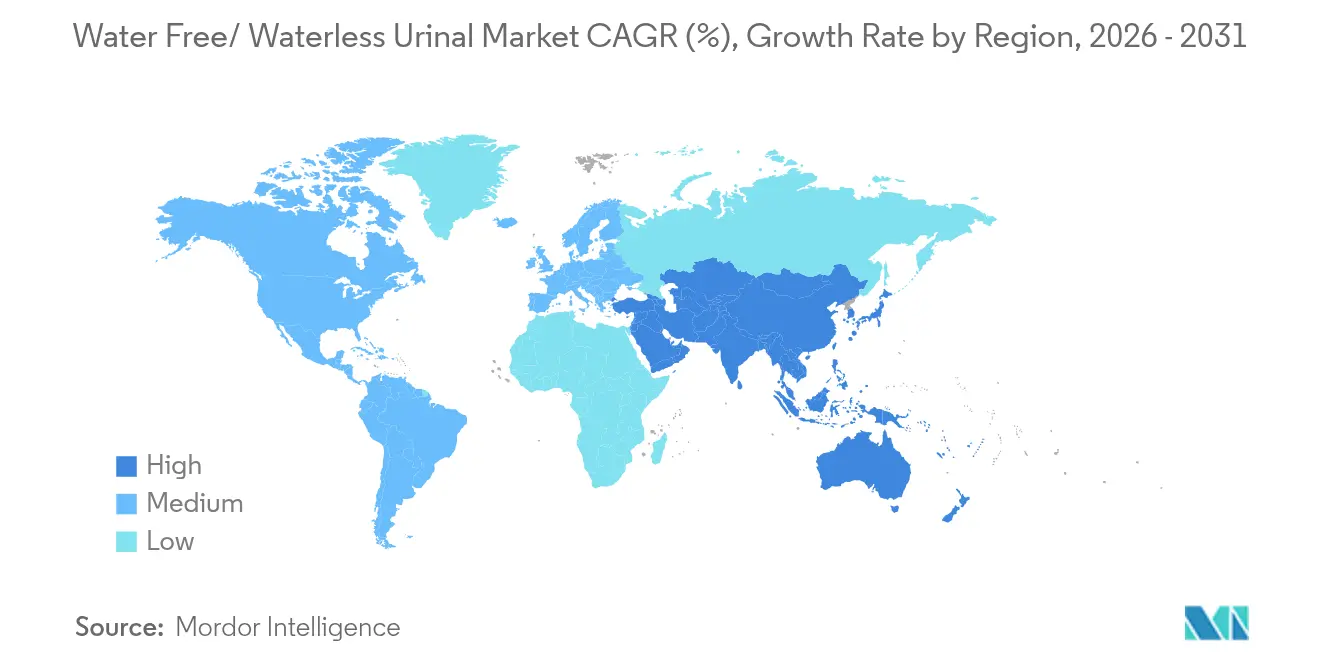

O tamanho do mercado de Mictórios Sem Água/ Sem Descarga em 2026 é estimado em USD 774,86 milhões, crescendo a partir do valor de 2025 de USD 720 milhões, com projeções para 2031 mostrando USD 1,12 bilhão, crescendo a um CAGR de 7,62% no período 2026-2031. A adoção atual é impulsionada pela crescente pressão da escassez hídrica, pelos mandatos de construção sustentável e pelos programas corporativos de sustentabilidade que posicionam as instalações sem água como uma solução prática de conservação. O alinhamento regulatório continua a se intensificar, com municípios como São Francisco limitando o fluxo de mictórios a 0,125 gpf, um nível que efetivamente promove designs sem água[1]Comissão de Serviços Públicos de São Francisco, "Portaria de Mictórios com Eficiência Hídrica," SFPUC, sfwater.org. Os sistemas de cartucho de selante líquido dominam o mercado de mictórios sem água/ sem descarga com uma participação de 38,5% em 2024, enquanto as armadilhas de membrana registram o CAGR mais rápido de 9,65%, à medida que os gestores de instalações priorizam menor manutenção. Os edifícios comerciais ainda respondem por 69,7% das instalações, embora os kits residenciais faça-você-mesmo estejam impulsionando um CAGR de 8,55% e ampliando a base de clientes. A América do Norte mantém a maior presença regional com 35,1% de participação, mas o corredor de crescimento da Á������-�ʲ���í�ھ����� avança a um CAGR de 8,91%, à medida que China e Í�Ի徱�� incorporam metas de conservação nos novos códigos de construção.

Principais Conclusões do Relatório

- Por tipo de tecnologia, os cartuchos de selante líquido lideraram com 37,92% do mercado de mictórios sem água/ sem descarga em 2025, e as armadilhas de membrana estão crescendo a um CAGR de 9,08% até 2031.

- Por aplicação, o segmento comercial deteve 69,12% da participação de receita do mercado de mictórios sem água/ sem descarga em 2025, enquanto a categoria residencial está se expandindo a um CAGR de 8,12% até 2031.

- Por material, a porcelana vitrificada respondeu por 52,05% do tamanho do mercado de mictórios sem água/ sem descarga em 2025, mas as unidades de compósito polimérico devem crescer a um CAGR de 8,61%.

- Por canal de distribuição, as vendas offline mantiveram uma participação de 71,05% em 2025, enquanto as plataformas online devem crescer a um CAGR de 10,42%.

- Por geografia, a América do Norte dominou com 34,72% do mercado de mictórios sem água/ sem descarga em 2025; a região Á������-�ʲ���í�ھ����� deve avançar a um CAGR de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mictórios Sem Água/ Sem Descarga

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas corporativas de ESG mais rigorosas e requisitos de transparência | 1.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações crescentes sobre escassez hídrica e mandatos de construção sustentável | 1.2% | Global, com concentração na América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Menor custo total de propriedade em comparação com mictórios tradicionais com descarga | 1.0% | Global, particularmente mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Maior implantação em infraestrutura pública de alto fluxo de pessoas | 0.8% | América do Norte e APAC como núcleo, com expansão para MEA | ��é�徱�� prazo (2-4 anos) |

| Incentivos de certificação LEED e WELL impulsionando a adoção em construções institucionais | 0.7% | América do Norte e Europa, expandindo para APAC | ��é�徱�� prazo (2-4 anos) |

| Crescente adoção faça-você-mesmo em reformas residenciais usando kits de substituição de cartucho | 0.7% | Mercados residenciais da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de mandatos de saneamento seco em habitações remotas/fora da rede elétrica e acampamentos de trabalho | 0.6% | Global, concentrado em regiões com estresse hídrico | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Metas Corporativas de ESG Mais Rigorosas e Requisitos de Transparência

Investidores globais de imóveis divulgam métricas hídricas sob o framework GRESB, que lista mictórios sem água como "instalações secas" aprovadas[2]GRESB BV, "Guia de Referência de Avaliação Imobiliária 2025," GRESB, gresb.com. Varejistas da Fortune 500, liderados pelo Walmart, implantam mictórios de alta eficiência em cada nova loja para cumprir as metas de gestão hídrica. A Sloan Valve Company conquistou o Prêmio de Excelência WaterSense da EPA em 2024, sinalizando que compradores institucionais preferem fornecedores com credenciais de sustentabilidade documentadas. As metas baseadas em ciência estão impulsionando as empresas em direção a objetivos mensuráveis de redução hídrica que não podem ser alcançados apenas por cortes incrementais na taxa de fluxo. As políticas de aquisição agora incorporam linguagem específica para instalações sem água, proporcionando demanda contínua para o mercado de mictórios sem água/ sem descarga.

Regulamentações Crescentes sobre Escassez Hídrica e Mandatos de Construção Sustentável

Regulamentações urbanas integradas de água agora exigem instalações sem água em novos empreendimentos. A Diretiva de Tratamento de Águas Residuais Urbanas de 2024 da União Europeia pressiona os estados-membros a priorizar o reuso da água, apoiando indiretamente a adoção de mictórios secos[3]Serviço de Publicações da União Europeia, "Diretiva (UE) 2024/… sobre Tratamento de Águas Residuais Urbanas," Jornal Oficial da União Europeia, eur-lex.europa.eu. Cidades que enfrentaram secas, incluindo Brisbane, tornam obrigatórios os mictórios sem água em edifícios públicos. A cidade de Nova York obriga os incorporadores a apresentar planos de conservação antes de aprovar instalações sem água[4]Departamento de Edificações da Cidade de Nova York, "Diretrizes do Plano de Conservação de Água para Mictórios Sem Descarga," NYC DOB, nyc.gov. O Padrão de Eficiência Hídrica e Saneamento da IAPMO de 2023 estabelece métricas de desempenho detalhadas que se alinham diretamente com as tecnologias sem água. Projetos LEED podem ganhar até quatro pontos pela instalação de mictórios sem descarga, tornando as instalações uma escolha óbvia para construções focadas em certificação.

Menor Custo Total de Propriedade em Comparação com Mictórios Tradicionais com Descarga

Cada instalação sem água elimina até 40.000 galões de consumo anual e proporciona retorno rápido do investimento onde as tarifas de água são elevadas. A implantação da Municipalidade de Dubai de quase 500 unidades economiza 52 milhões de litros e USD 163.000 em cobranças anuais de água. As economias de manutenção surgem da ausência de válvulas de descarga que são frequentemente danificadas em banheiros públicos. A abordagem EcoPower da TOTO captura energia de ciclos mínimos de enxágue, reduzindo os custos de eletricidade e apoiando instalações fora da rede elétrica. Os períodos típicos de retorno do investimento comercial variam de 18 a 24 meses, reforçando a justificativa econômica por trás do mercado de mictórios sem água/ sem descarga.

Maior Implantação em Infraestrutura Pública de Alto Fluxo de Pessoas

Instalações de aeroportos, metrôs e rodovias especificam mictórios sem água para reduzir as contas de serviços públicos e atender aos requisitos de relatórios de sustentabilidade. O Aeroporto Internacional da Filadélfia orçou USD 145 milhões para reformas de banheiros que incluem unidades secas e recursos sem contato. Operadores de rodovias japonesas relatam economias anuais de USD 247.000 na Área de Serviço de Moriya e USD 25.000 em Minori após a mudança para sistemas de baixo consumo de água. Projetos de alta visibilidade fornecem prova de desempenho, encorajando outras agências públicas a adotar soluções semelhantes. As autoridades de transporte incorporam requisitos de eficiência hídrica nos planos de capital, garantindo um pipeline de instalação plurianual para fornecedores no setor de mictórios sem água/ sem descarga.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior custo de capital inicial em comparação com instalações com eficiência hídrica ≥0,5 gpf | -0.7% | Mercados sensíveis a preços, particularmente economias emergentes | Curto prazo (≤ 2 anos) |

| Restrições de retrofit devido a gradientes de encanamento legado incompatíveis | -0.5% | América do Norte e Europa com infraestrutura envelhecida | ��é�徱�� prazo (2-4 anos) |

| Disparidades nos códigos municipais causando atrasos no licenciamento entre jurisdições | -0.4% | Global, particularmente ambientes regulatórios fragmentados | ��é�徱�� prazo (2-4 anos) |

| Risco de desempenho de cartuchos de baixo custo ou falsificados em mercados sensíveis a preços | -0.3% | Mercados emergentes da APAC e MEA | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Maior Custo de Capital Inicial em Comparação com Instalações com Eficiência Hídrica

As unidades sem descarga custam de duas a três vezes mais do que os mictórios padrão de 1,0 gpf, desencorajando compradores com orçamento controlado, apesar das economias no ciclo de vida. Um modelo residencial Baja é vendido por USD 248, superando muitas alternativas convencionais. As regras de aquisição pública frequentemente recompensam a oferta inicial mais baixa, prejudicando tecnologias que se destacam pelo custo total. As tarifas de água subsidiadas em algumas regiões atrasam ainda mais a paridade de custos. Programas de reembolso de concessionárias e financiamento de fornecedores estão surgindo para fechar a lacuna e acelerar a adoção no mercado de mictórios sem água/ sem descarga.

Restrições de Retrofit Devido a Gradientes de Encanamento Legado Incompatíveis

Muitos edifícios carecem da inclinação de drenagem recomendada de dois graus e da ventilação para o transporte de urina não diluída. A atualização da coluna pode exigir demolição extensiva e materiais de tubulação especializados para resistir à corrosão. Os códigos municipais às vezes ainda exigem uma linha de abastecimento de água fria, mesmo quando a instalação foi projetada para operar sem água, adicionando complexidade. As lacunas de treinamento técnico entre os instaladores aumentam o risco percebido. Os fabricantes agora enviam kits de retrofit e oferecem suporte remoto de projeto, mas as limitações estruturais continuam a retardar as atualizações em portfólios mais antigos no setor de mictórios sem água/ sem descarga.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Sistemas de Cartucho Impulsionam a Inovação

Os cartuchos de selante líquido controlaram 37,92% do mercado de mictórios sem água/ sem descarga em 2025, apoiados por barreiras de odor bem conhecidas e rotinas de substituição padronizadas que simplificam o agendamento das instalações. O design de cartucho da Falcon Waterfree ajudou a Municipalidade de Dubai a economizar 52 milhões de litros de água por ano. As armadilhas de membrana estão acelerando a um CAGR de 9,08% porque reduzem a frequência de manutenção, resistem a produtos químicos de limpeza e eliminam a necessidade de líquidos selantes que podem evaporar em climas quentes.

O segmento agora atrai financiamento de pesquisa voltado para estender a vida útil da membrana para dois anos ou mais. Os insertos de bloco biológico ocupam um nicho menor, mas atraem instalações com consciência ecológica que buscam controle natural de odores por bio-enzimas. Os sistemas mecânicos de bola flutuante persistem em locais de frio extremo onde os selantes podem engrossar. Conceitos híbridos, como o sistema de enxágue quinzenal da Sloan, combinam microciclos de descarga com design sem água para facilitar a transição em mercados conservadores. Os ganhos contínuos de desempenho garantem que a escolha de tecnologia permaneça um diferenciador chave no mercado de mictórios sem água/ sem descarga.

Por Material: Durabilidade Impulsiona o Crescimento do Compósito Polimérico

A porcelana vitrificada manteve uma participação de 52,05% do tamanho do mercado de mictórios sem água/ sem descarga em 2025 devido à sua aparência familiar, resistência química e linhas de produção existentes. As bacias de compósito polimérico devem se expandir a um CAGR de 8,61%, à medida que estádios, escolas e instalações correcionais demandam unidades resistentes a impactos e leves que reduzem a mão de obra de instalação. Os fabricantes exploram esses compósitos para moldar canais complexos de fluxo de ar que melhoram o controle de respingos e a captura de odores.

As instalações de aço inoxidável persistem em processamento de alimentos, saúde e ambientes de alta segurança onde a limpeza para controle de infecções é rotineira. Os designs emergentes de plástico reforçado com fibra de vidro prometem vida útil ainda mais longa em climas costeiros. Os tomadores de decisão agora avaliam os custos de reparos ao longo da vida útil e de vandalismo, em vez de apenas o preço de etiqueta. À medida que os proprietários de edifícios avaliam as métricas de manutenção para relatórios de ESG, os materiais robustos estão ganhando terreno em todo o mercado de mictórios sem água/ sem descarga.

Por Aplicação: Adoção Residencial Acelera

Os locais comerciais ainda contribuíram com 69,12% das receitas de 2025, à medida que escritórios corporativos, instalações industriais e shoppings integram etapas mensuráveis de redução hídrica nos relatórios anuais de sustentabilidade. Muitos gestores de propriedades agora especificam mictórios sem descarga em novas construções para garantir créditos LEED sem sacrificar a capacidade dos banheiros. O segmento residencial está registrando um CAGR de 8,12%, à medida que os consumidores ganham confiança com os kits de substituição de cartucho faça-você-mesmo e as regiões propensas à seca incentivam reformas por meio de vouchers de reembolso.

Inovadores como a EKAM Eco Solutions demonstram escalabilidade em economias emergentes: uma única unidade em um bloco de apartamentos indiano economiza 151.000 litros por ano e reduz a carga dos sistemas sépticos. Escolas e universidades tanto em países desenvolvidos quanto em desenvolvimento também estão migrando para unidades sem água para satisfazer as metas de campus sustentável. As instalações de saúde testam sistemas selados que limitam patógenos transportados pelo ar. A crescente diversidade de aplicações sustenta uma demanda resiliente em todo o mercado de mictórios sem água/ sem descarga.

Por Canal de Distribuição: O Comércio Eletrônico Transforma o Acesso

Os atacadistas offline ainda detinham uma participação de 71,05% em 2025, porque designers e empreiteiros dependem de cadeias de suprimentos estabelecidas para submissões técnicas e preços em volume. As salas de exposição permitem comparações lado a lado, uma vantagem quando as equipes de instalações avaliam as alegações de controle de odores. As vendas online estão crescendo a um CAGR de 10,42%, à medida que proprietários e pequenas empresas apreciam a logística de entrega direta e os vídeos de instalação. Plataformas como a Ferguson combinam pedidos de autoatendimento com retirada no local, ilustrando uma mudança omnicanal.

Os fabricantes aproveitam as análises de lojas digitais para refinar as ofertas de pacotes de cartuchos por geografia e clima. Os instaladores profissionais cada vez mais buscam folhas de especificações detalhadas online, mesmo quando as compras finais são feitas por distribuidores tradicionais. Os portais de registro de garantia cultivam um negócio recorrente de manutenção. O cenário de canais está, portanto, evoluindo rapidamente, reforçando a escolha do cliente em todo o mercado de mictórios sem água/ sem descarga.

Análise Geográfica

A América do Norte gerou a maior receita regional em 2025, capturando 34,72% do mercado de mictórios sem água/ sem descarga devido aos códigos obrigatórios de fluxo ultrabaixo e à ampla adoção das certificações LEED e WELL. Os programas municipais reembolsam até USD 400 por instalação em estados afetados pela seca, reduzindo o retorno do investimento para menos de dois anos. Os campi corporativos usam painéis públicos para rastrear cada galão economizado, aumentando a pressão dos pares e consolidando a especificação de mictórios secos nas diretrizes de renovação.

A Europa segue com um framework altamente regulamentado que agora está se fortalecendo sob a Diretiva de Águas Residuais Urbanas. A Alemanha ilustra o volume inexplorado: pesquisadores do Institut Wuppertal observam que apenas 100.000 mictórios sem descarga estão instalados entre 6 milhões de unidades totais, sinalizando uma grande oportunidade de substituição. A Escandinávia lidera a penetração per capita por meio de códigos de construção de energia positiva agressivos. A região do Oriente ��é�徱�� e Norte da África continua a acelerar porque as tarifas de água superaram as tarifas de eletricidade pela primeira vez em 2024, tornando os investimentos em conservação economicamente atraentes. As instalações governamentais de Dubai servem como provas de conceito que influenciam reformas em hotéis e shoppings.

A Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 8,45%, o ritmo mais rápido dentro do mercado de mictórios sem água/ sem descarga. As mais recentes regras de construção da China limitam o uso interno de água e promovem a encanação dupla para abastecimento de água recuperada, direcionando novos empreendimentos para instalações secas. A Missão Jal Jeevan da Í�Ի徱�� financia projetos urbanos de água que recompensam tecnologias inovadoras do lado da demanda, e os produtores locais começaram a exportar modelos otimizados em custo para o Sudeste Asiático. Economias avançadas como o ������ã�� impulsionam a tecnologia híbrida para se alinhar com os pilotos nacionais de cidades inteligentes, enquanto a prolongada seca da ���ܲ��ٰ�á������ mantém a conservação como prioridade em novas escolas e edifícios públicos.

Cenário Competitivo

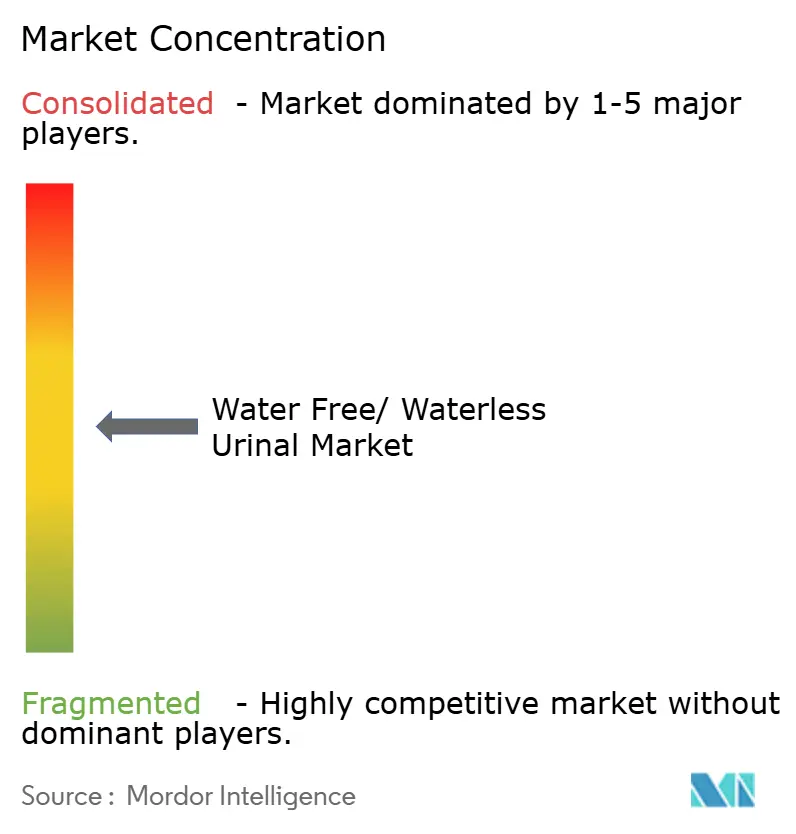

O mercado permanece moderadamente fragmentado, com marcas globais de encanamento e empresas especializadas em sistemas sem descarga competindo por contratos. Sloan Valve Company, Kohler Co. e American Standard Brands vendem cruzadamente linhas sem descarga por meio de redes de distribuidores consolidadas e pacotes de múltiplos produtos. URIMAT Schweiz AG e Falcon Waterfree Technologies concentram-se em P&D de instalações secas, resultando em portfólios de patentes profundos e acordos de serviço de longo prazo. Essa combinação apresenta potencial de fusão, evidenciado pela aquisição da Newcastle Joinery Ltd. pelo KWC Group em dezembro de 2024, que ampliou a capacidade para instalações de custódia.

O posicionamento de produtos gira em torno de argumentos de custo total de propriedade. A Sloan oferece planos de assinatura de cartucho que garantem receitas de pós-venda enquanto tranquilizam os gestores de instalações com orçamentos de manutenção previsíveis[5]Agência de Proteção Ambiental dos EUA, "Prêmio de Excelência WaterSense da EPA 2024 – Sloan Valve Company," EPA, epa.gov. A Kohler certificou 120 produtos WaterSense adicionais em 2023, demonstrando a contínua expansão das linhas de conservação. A TOTO se diferencia com o EcoPower de coleta de energia para reduzir tanto o consumo de água quanto de eletricidade. Empresas regionais menores aproveitam custos de mão de obra mais baixos para penetrar em segmentos sensíveis a preços, particularmente na Á������-�ʲ���í�ھ�����, onde projetos de infraestrutura exigem conteúdo local.

As empresas também competem em camadas de serviços digitais. Aplicativos de monitoramento remoto sinalizam os ciclos de substituição de cartucho com base nas contagens reais de uso, reduzindo as visitas de mão de obra. Guias de manutenção em realidade aumentada apoiam encanadores inexperientes em mercados emergentes. Parcerias de treinamento com escolas de encanamento criam fidelidade precoce à marca. À medida que as empresas capturam mais dados do ciclo de vida, refinam os designs para facilitar a reciclagem e a recuperação no fim da vida útil, alinhando-se com os compromissos de economia circular que influenciam as avaliações dos investidores no mercado de mictórios sem água/ sem descarga.

Líderes do Setor de Mictórios Sem Água/ Sem Descarga

Falcon Waterfree Technologies

Sloan Valve Company

Duravit AG

Kohler Co

American Standard Brands

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Plumbing Manufacturers International destacou o mictório híbrido da Falcon Waterfree Technologies, que alcança 98% de redução no consumo de água, em seu Relatório Anual de 2024.

- Janeiro de 2025: A TOTO USA lançou mictórios redesenhados com tecnologia de fluxômetro EcoPower que captura a energia do fluxo e alcança uma redução de 87% no uso de água, eliminando a necessidade de energia externa.

- Dezembro de 2024: O KWC Group adquiriu a Newcastle Joinery Ltd. para expandir seu portfólio de soluções sanitárias em aplicações de alta segurança.

- Julho de 2024: A Sloan Valve Company conquistou o Prêmio de Excelência WaterSense da EPA de 2022 pela liderança em soluções de banheiros com economia de água, incluindo mictórios sem descarga.

Escopo do Relatório Global do Mercado de Mictórios Sem Água/ Sem Descarga

O mercado de mictórios sem água ou sem descarga consiste em instalações sanitárias projetadas para operar sem água, utilizando insertos de armadilha ou cartuchos para gerenciar o fluxo de urina e o odor. Esses mictórios são ambientalmente sustentáveis, reduzem os custos operacionais e estão em conformidade com os padrões de construção sustentável, tornando-os cada vez mais populares em instalações comerciais e públicas em todo o mundo.

O mercado de mictórios sem água/ sem descarga é segmentado por tecnologia, aplicação, canal de distribuição e região. Por tecnologia, o mercado é segmentado em cartuchos de selante líquido, armadilhas de membrana, blocos biológicos e bolas mecânicas. Por aplicações, o mercado é segmentado em residencial e comercial. Por canais de distribuição, o mercado é segmentado em offline e online. Por região, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Cartuchos de Selante Líquido |

| Armadilhas de Membrana / Barreiras de Válvula |

| Blocos Biológicos |

| Bolas Flutuantes Mecânicas |

| Porcelana Vitrificada |

| Aço Inoxidável |

| Compósito Polimérico / PRF |

| Comercial |

| Residencial |

| Outros (espaços públicos, institucional, etc.) |

| Offline (Atacadistas de Encanamento, Lojas de Faça-Você-Mesmo) |

| Online (comércio eletrônico, venda direta ao consumidor) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Tecnologia | Cartuchos de Selante Líquido | |

| Armadilhas de Membrana / Barreiras de Válvula | ||

| Blocos Biológicos | ||

| Bolas Flutuantes Mecânicas | ||

| Por Material | Porcelana Vitrificada | |

| Aço Inoxidável | ||

| Compósito Polimérico / PRF | ||

| Por Aplicação | Comercial | |

| Residencial | ||

| Outros (espaços públicos, institucional, etc.) | ||

| Por Canal de Distribuição | Offline (Atacadistas de Encanamento, Lojas de Faça-Você-Mesmo) | |

| Online (comércio eletrônico, venda direta ao consumidor) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de mictórios sem água/ sem descarga até 2031?

O mercado deve atingir USD 1,12 bilhão até 2031 com base em um CAGR de 7,62%.

Qual segmento de tecnologia está crescendo mais rapidamente?

As armadilhas de membrana estão avançando a um CAGR de 9,08%, o mais alto entre as tecnologias disponíveis.

Por que os mictórios sem descarga são atraentes para edifícios comerciais?

Eles economizam até 40.000 galões por unidade a cada ano, reduzem a manutenção das válvulas de descarga e contribuem para os créditos hídricos LEED.

Qual é a principal barreira para uma adoção mais ampla?

Os custos iniciais mais elevados das instalações permanecem o principal obstáculo, especialmente em mercados sensíveis a preços, apesar dos fortes benefícios de custo total de propriedade.

Página atualizada pela última vez em: