Tamanho e Participação do Mercado de Sistema de Gerenciamento de Armazém (WMS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

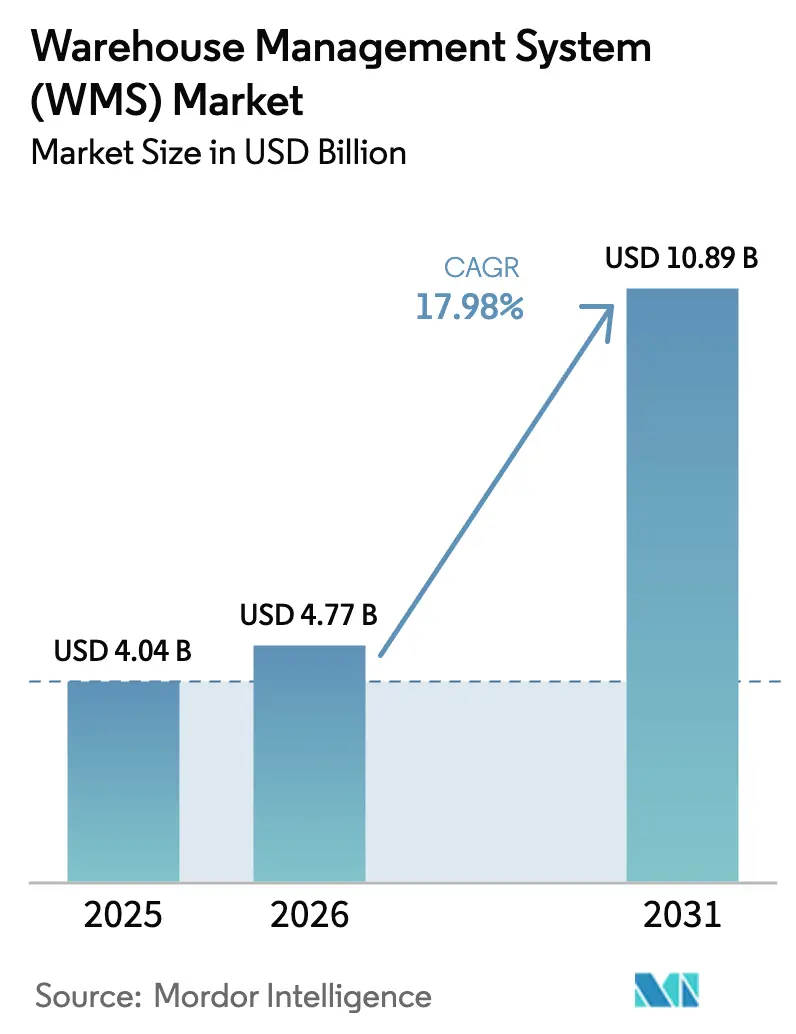

| Tamanho do Mercado (2026) | 4.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.98% CAGR |

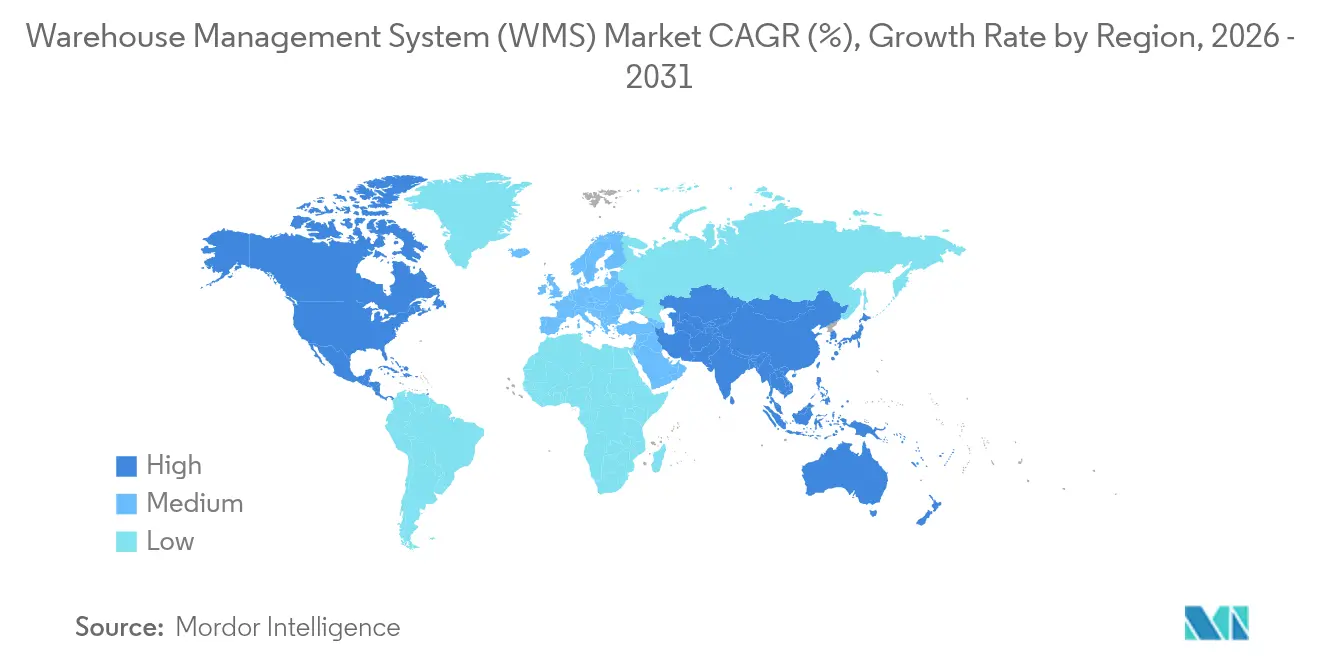

| Mercado de Crescimento Mais Rápido | América do Norte e Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento de Armazém (WMS) por ���ϲ�����

O tamanho do mercado de sistema de gerenciamento de armazém em 2026 é estimado em USD 4,77 bilhões, crescendo a partir do valor de 2025 de USD 4,04 bilhões, com projeções para 2031 mostrando USD 10,89 bilhões, crescendo a um CAGR de 17,98% no período de 2026 a 2031. A adoção se acelera porque os operadores de comércio eletrônico precisam de visibilidade de estoque em tempo real, enquanto a persistente escassez de mão de obra torna a automação orquestrada por software uma necessidade. A implantação em nuvem é o principal motor de crescimento, apoiada por preços de assinatura escaláveis e atualizações contínuas de funcionalidades. Os módulos de inteligência artificial agora integram análises preditivas que podem melhorar a precisão do estoque em 30%, reduzindo custos e elevando os níveis de atendimento ao cliente. Os fornecedores que combinam software com serviços especializados vencem projetos empresariais complexos, enquanto as arquiteturas modulares com prioridade para API permitem que empresas do mercado intermediário acessem funções avançadas sem desembolso de capital proibitivo.

Principais Conclusões do Relatório

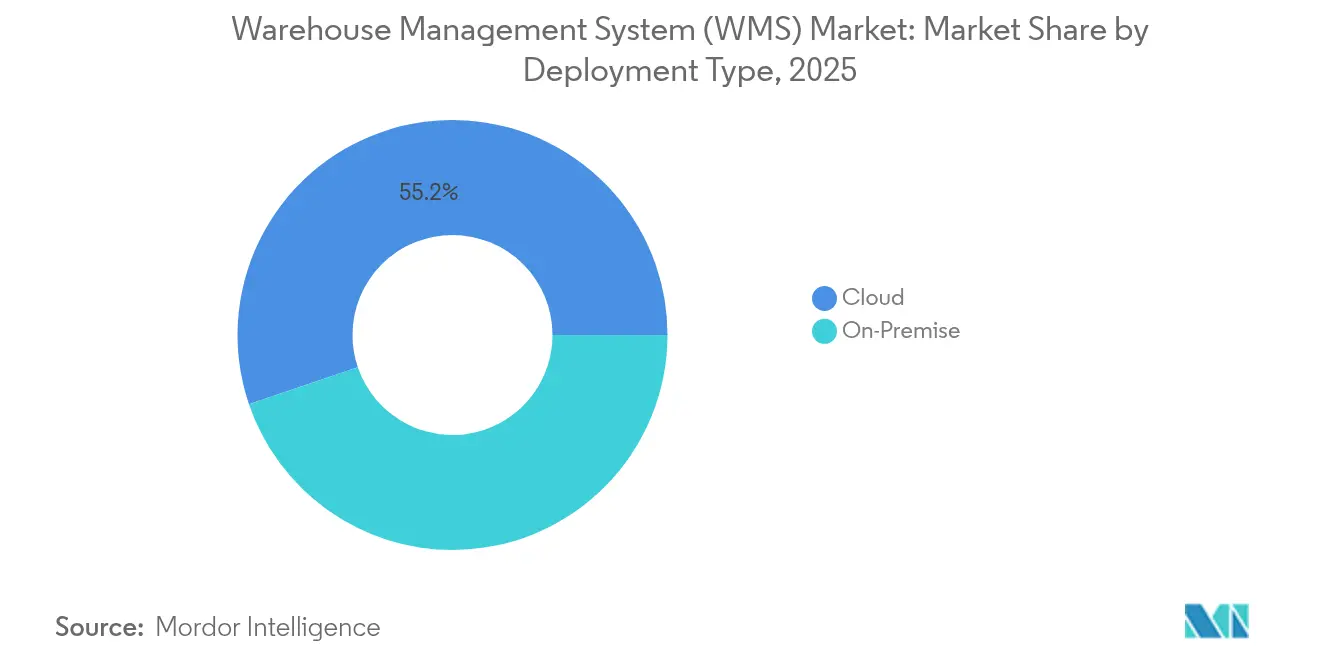

- Por tipo de implantação, as plataformas baseadas em nuvem lideraram com 55,21% de participação na receita em 2025, e este segmento está projetado para se expandir a um CAGR de 19,12% até 2031.

- Por componente, os serviços representaram 80,05% da participação do mercado de sistema de gerenciamento de armazém em 2025, enquanto o software tem previsão de crescimento mais rápido a um CAGR de 16,92%.

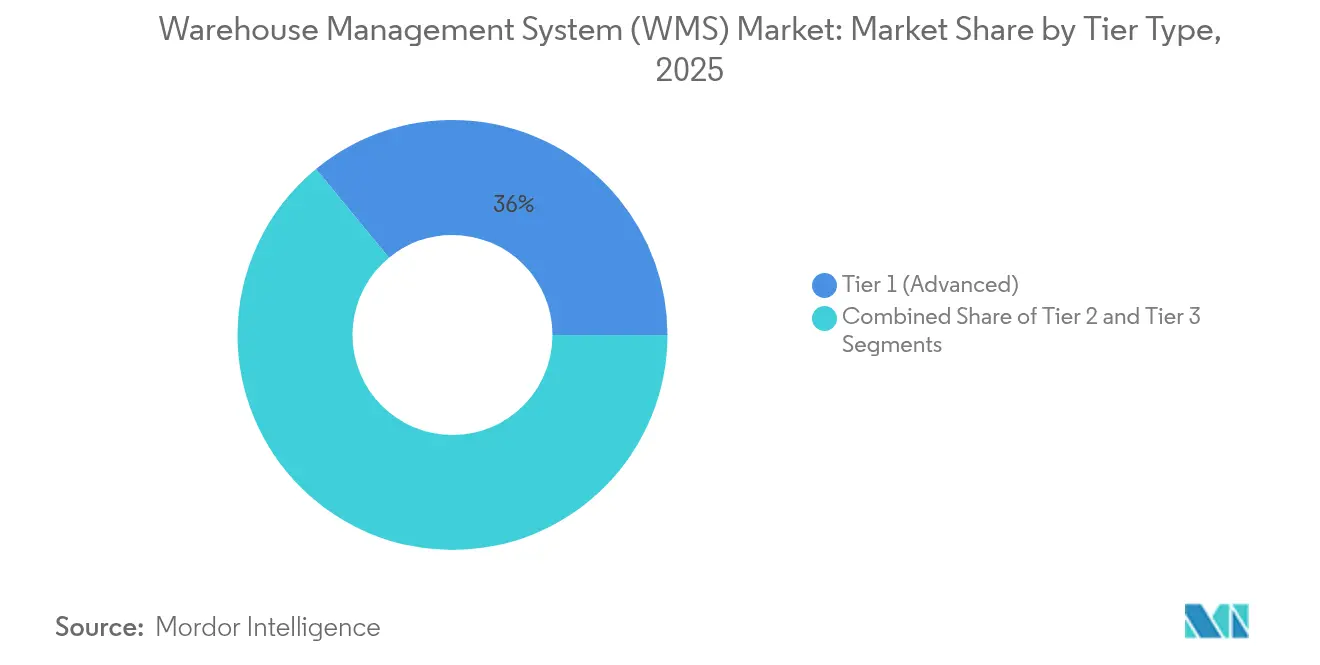

- Por tipo de nível, as soluções avançadas de Nível 1 capturaram 35,95% da participação do tamanho do mercado de sistema de gerenciamento de armazém em 2025; as soluções intermediárias de Nível 2 estão posicionadas para um CAGR de 18,1% até 2031.

- Por setor do usuário final, a manufatura deteve 30,22% da participação do mercado de sistema de gerenciamento de armazém em 2025, enquanto o transporte e a logística devem registrar um CAGR de 18,32%.

- Por geografia, a América do Norte dominou com 35,55% de participação no mercado de sistema de gerenciamento de armazém em 2025; espera-se que a Á������-�ʲ���í�ھ����� registre um CAGR de 18,74% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento de Armazém (WMS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico e proliferação de SKUs | +4.2% | Global com concentração na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Adoção de Nuvem/SaaS em redes de atendimento de pedidos | +3.8% | Global liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra acelerando a automação de armazéns | +3.1% | América do Norte e Europa expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Fluxos de trabalho preditivos baseados em IA reduzindo rupturas de estoque | +2.7% | Global com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda por micro-atendimento urbano e "nano-WMS" | +1.9% | Centros urbanos em todo o mundo, alta na Á������-�ʲ���í�ھ����� e Europa | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade para relatórios de escopo 3 | +1.5% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Expansão do comércio eletrônico e proliferação de SKUs

O varejo online continua se expandindo e impulsiona um aumento acentuado no número de unidades de manutenção de estoque que os armazéns precisam gerenciar. O mecanismo de estoque habilitado por IA do Walmart manteve 99% de disponibilidade durante o período de pico, demonstrando como a tecnologia compensa a complexidade. O rápido crescimento de SKUs sobrecarrega os processos manuais, de modo que os operadores implantam módulos de WMS que suportam alocação dinâmica e rastreamento de localização em tempo real. As instalações da Á������-�ʲ���í�ھ����� avançam mais rapidamente; mais de 90% dos operadores da região planejam automatizar tarefas de separação e reabastecimento em dois anos. A capacidade de orquestrar milhões de movimentos no nível de item em múltiplos canais tornou-se, portanto, um critério central de compra.

Adoção de Nuvem/SaaS em redes de atendimento de pedidos

Manhattan Associates registrou USD 90,3 milhões em receita de assinatura em nuvem no quarto trimestre de 2024, um salto de 33% em relação ao ano anterior, que espelha a mudança em todo o mercado para SaaS[1]Equipe editorial, "Resultados do 4º Trimestre de 2024 da Manhattan Associates," Manhattan Associates, manh.com. A nuvem elimina longos ciclos de implementação e pesados desembolsos de capital, permitindo que até mesmo 3PLs de médio porte implementem funções de nível empresarial rapidamente. Oitenta e nove por cento das empresas de logística pretendem executar recursos de gerenciamento de mão de obra em um WMS moderno até 2024. As arquiteturas com prioridade para API simplificam as conexões com sensores de IoT e mecanismos de aprendizado de máquina, possibilitando um ritmo constante de atualizações incrementais que os modelos legados locais não conseguem acompanhar.

Escassez de mão de obra acelerando a automação de armazéns

Os Estados Unidos registraram 490.000 vagas de emprego em logística em 2024, e os centros de distribuição europeus relataram lacunas de pessoal de até 25%. Os robôs preenchem o vazio; as instalações da Á������-�ʲ���í�ھ����� esperam 92% de penetração de robôs móveis autônomos em cinco anos. A implantação do AutoStore na Master Electronics triplicou as taxas de separação e ilustra o ganho de produtividade quando o software de WMS orquestra fluxos de trabalho de mercadoria até a pessoa. O software que harmoniza tarefas humanas e robóticas é agora indispensável para os operadores que buscam resiliência e controle de custos.

Fluxos de trabalho preditivos baseados em IA reduzindo rupturas de estoque

A Generix incorporou IA ao seu WMS na Cameron's Specialty Coffee, reduzindo o desperdício e melhorando as taxas de atendimento no prazo. Modelos de aprendizado de máquina que combinam demanda histórica, desempenho de fornecedores e variáveis externas criam previsões precisas e automatizam gatilhos de reabastecimento. A manutenção preditiva baseada em IoT pode reduzir o tempo de inatividade à metade ao identificar falhas de equipamentos antes que interrompam o fluxo de produção. À medida que as cadeias de suprimentos continuam a sofrer choques externos, a funcionalidade preditiva torna-se um diferenciador decisivo para os fornecedores de WMS.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e esforço de integração | -2.8% | Global, mais forte em PMEs | Curto prazo (≤ 2 anos) |

| Complexidade de sistemas legados e risco de cibersegurança | -2.1% | América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Restrições de soberania de dados sobre hospedagem em nuvem transfronteiriça | -1.6% | Europa e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Escassez de talentos especializados em WMS | -1.3% | Global, aguda em mercados emergentes | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Alto investimento inicial e esforço de integração

Os custos de implantação variam de USD 5.000 a USD 22.000 por instalação, e implementações de vários meses sobrecarregam o fluxo de caixa de pequenas e médias empresas. A integração com ERP, TMS e hardware de automação frequentemente dobra os orçamentos originais. A Dietz and Watson precisou de um cronograma faseado de seis meses para evitar grandes interrupções durante sua implementação da Softeon. O obstáculo de capital sustenta um mercado de dois níveis no qual as grandes empresas continuam ampliando sua vantagem operacional.

Complexidade de sistemas legados e risco de cibersegurança

Muitos armazéns ainda operam suítes de ERP com décadas de uso que carecem de APIs modernas, de modo que as equipes dependem de middleware que adiciona custos e amplia a superfície de ataque. Os incidentes cibernéticos direcionados a sistemas operacionais aumentaram, e as ferramentas de estoque desatualizadas oferecem pontos de entrada fáceis para ransomware. A pesquisa da RFgen mostra que os atrasos em correções excedem seis meses em 40% dos sites. A dívida técnica e de segurança pode comprometer projetos ou forçar concessões que reduzem os ganhos de eficiência esperados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem Acelera a Transformação Digital

As plataformas baseadas em nuvem representaram 55,21% do mercado de sistema de gerenciamento de armazém em 2025 e estão no caminho certo para um CAGR de 19,12% até 2031. Os fornecedores entregam lançamentos trimestrais de funcionalidades que aprimoram a funcionalidade sem tempo de inatividade para o usuário. Os operadores com múltiplas localizações obtêm visibilidade centralizada sobre as atividades de estoque e mão de obra, o que aumenta a precisão do atendimento e reduz os custos indiretos. As implantações locais ainda atendem aos setores de defesa e regulamentados que exigem controle total dos dados. Modelos híbridos surgem onde as empresas mantêm cargas de trabalho sensíveis no local, mas utilizam módulos em nuvem para análises e colaboração. O tamanho do mercado de sistema de gerenciamento de armazém para implantações em nuvem provavelmente ultrapassará USD 6,7 bilhões até 2031, refletindo o investimento sustentado em modelos de assinatura.

Os custos de entrada mais baixos atraem empresas do mercado intermediário que anteriormente dependiam de planilhas manuais. Os conectores de API vinculam as aplicações do mercado de sistema de gerenciamento de armazém diretamente a lojas de comércio eletrônico, suítes de ERP e sistemas de transporte. Essa interoperabilidade reduz os prazos de integração de meses para semanas e suporta o dimensionamento rápido durante as temporadas de pico. À medida que análises avançadas e interfaces de robótica são fornecidas como serviços em nuvem, os compradores locais enfrentam lacunas funcionais. Consequentemente, a maioria dos novos contratos no mercado de sistema de gerenciamento de armazém é concedida a fornecedores nativos da nuvem que garantem 99,9% de disponibilidade.

Por Componente: Os Serviços Lideram Enquanto a Inovação em Software se Acelera

Os serviços garantiram 80,05% de participação na receita em 2025 porque cada grande projeto ainda requer redesenho de processos, migração de dados e gestão de mudanças. As equipes de consultoria configuram regras de alocação, padrões de mão de obra e caminhos de automação que se adequam a operações únicas. No entanto, a receita de software está crescendo mais rapidamente a um CAGR de 16,92%. As bases de código modulares permitem que os clientes adicionem funções como previsão de mão de obra por IA sem reimplementação completa.

O tamanho do mercado de sistema de gerenciamento de armazém para software tem previsão de dobrar até 2031 à medida que o licenciamento por assinatura substitui os modelos perpétuos. A entrega contínua mantém as funcionalidades atualizadas, minimizando atualizações disruptivas de grande escala. Os contratos de serviços gerenciados aumentam porque os operadores preferem delegar a manutenção do sistema a especialistas. Os serviços de treinamento também se expandem à medida que os armazéns combinam mão de obra humana com robôs, criando novos fluxos de trabalho que exigem capacitação. No geral, serviços e software permanecem interdependentes, mas a velocidade de inovação agora emana da camada de software.

Por Tipo de Nível: Sistemas Avançados Impulsionam o Mercado Enquanto as Soluções Intermediárias Ganham Impulso

As suítes de Nível 1 detiveram 35,95% da receita de 2025 devido à sua capacidade de orquestrar redes complexas de múltiplos sites com automação de alto volume. Essas plataformas integram módulos de estoque, mão de obra, pátio e transporte em um único modelo de dados, suportando a tomada de decisões quase instantânea. No entanto, o custo e a complexidade limitam a penetração do Nível 1 além das grandes empresas globais.

As soluções intermediárias de Nível 2 verão um CAGR de 18,1% até 2031 à medida que a economia da nuvem torna a funcionalidade avançada acessível a distribuidores de médio porte. A participação do mercado de sistema de gerenciamento de armazém para o Nível 2 se expandirá, portanto, à medida que os complementos modulares permitem que as empresas comecem pequeno e façam upgrade ao longo do tempo. As ofertas básicas de Nível 3 permanecem relevantes para necessidades simples de armazenamento, mas correm o risco de substituição quando os usuários superam os fluxos de trabalho estáticos de lista de separação. As arquiteturas convergentes borram as definições históricas de nível, permitindo que os fornecedores façam upsell para clientes existentes em vez de perdê-los para concorrentes.

Por Setor do Usuário Final: Liderança da Manufatura Desafiada pelo Crescimento da Logística

A manufatura representou 30,22% da receita do mercado de sistema de gerenciamento de armazém em 2025. Os armazéns anexos a plantas dependem de uma integração estreita entre as linhas de produção e as zonas de armazenamento para minimizar os buffers de trabalho em processo. Os mandatos de rastreabilidade em farmacêuticos e automotivo impulsionam investimentos adicionais.

Os provedores de transporte e logística superarão todos os setores verticais com um CAGR de 18,32%. As operações com múltiplos clientes precisam de regras altamente configuráveis e portais de autoatendimento que as suítes de Nível 1 ou Nível 2 oferecem. O tamanho do mercado de sistema de gerenciamento de armazém para contratos de 3PL aumentará, portanto, acentuadamente à medida que os varejistas terceirizam o atendimento de pedidos. Alimentos e bebidas, saúde e bens de consumo mantêm adoção constante porque o controle de prazo de validade e a conformidade regulatória permanecem essenciais. Setores emergentes, como componentes de energia renovável, entram no mercado à medida que escalam suas redes de distribuição.

Análise Geográfica

A participação de 35,55% da América do Norte em 2025 reflete uma base madura de comércio eletrônico e adoção antecipada de automação. Os varejistas dos Estados Unidos expandiram as redes de atendimento regionais para reduzir os custos da última milha, enquanto os operadores canadenses gerenciam variações sazonais nas exportações de recursos. A onda de nearshoring do ��é�澱���� impulsiona implementações modernas de WMS em polos de maquiladoras. As lacunas de mão de obra elevam os custos operacionais, de modo que 70% dos 3PLs regionais agora orçam projetos de automação para proteger as margens.

Prevê-se que a Á������-�ʲ���í�ھ����� registre um CAGR de 18,74% até 2031, o mais rápido do mundo. Os governos canalizam mais de USD 200 bilhões para corredores logísticos, portos inteligentes e armazéns alfandegados. Os gigantes do comércio eletrônico chineses constroem instalações automatizadas de múltiplos níveis, enquanto os centros de atendimento da Í�Ի徱�� se expandem em cidades de segundo nível. O ������ã�� e a Coreia do Sul aplicam robótica para contornar as restrições de uma força de trabalho envelhecida. Os operadores do Sudeste Asiático implantam WMS em nuvem para coordenar vendas transfronteiriças em mercados fragmentados. Combinadas, essas tendências elevarão o tamanho do mercado de sistema de gerenciamento de armazém para a Á������-�ʲ���í�ھ����� acima da América do Norte antes de 2030.

A Europa registra crescimento constante porque as regras da Indústria 4.0 e de sustentabilidade exigem rastreamento granular de materiais. O Reino Unido e a Alemanha lideram com redes omnicanal avançadas, enquanto a �������ç�� e a Espanha posicionam hubs regionais próximos a grandes portos. O GDPR e os mandatos locais de armazenamento de dados complicam as implantações em nuvem, abrindo espaço para provedores que garantem hospedagem regional. O Oriente ��é�徱�� e a Á�ڰ������� apresentam adoção em estágio inicial centrada nos parques logísticos do Golfo. A América do Sul mostra ganhos incrementais, impulsionados pelo varejo online brasileiro e pelas exportações de granéis agrícolas da Argentina. Coletivamente, essas regiões mantêm a demanda global diversificada e resiliente.

Cenário Competitivo

A concentração do mercado é moderada. Manhattan Associates, SAP, Oracle e Blue Yonder ancoram o nível superior com ofertas de suíte completa e grandes ecossistemas de parceiros. A Manhattan ultrapassou USD 1 bilhão em receita em 2025, e os recordes de reservas de RPO mostram força sustentada no pipeline. A receita em nuvem da SAP atingiu EUR 4,99 bilhões no primeiro trimestre de 2025, com funções de armazém incorporadas em sua suíte de ERP. Esses titulares aproveitam a amplitude de integração e os caminhos de atualização para reter clientes empresariais.

Os desafiantes ganham terreno por meio de especialização vertical e menor tempo para geração de valor. A LuminX captou USD 5,5 milhões para incorporar IA de visão e linguagem na borda, prometendo melhor precisão de separação sem grandes footprints de servidor[3]Repórter, "Rodada de Financiamento da LuminX," Unite.ai, unite.ai. A Extensiv foca em 3PLs do mercado intermediário com SaaS completo que é implantado em semanas. Os fornecedores se diferenciam por meio de orquestração de robótica, módulos de painel de carbono e design de fluxo de trabalho sem código. Os depósitos de patentes em torno de roteamento de múltiplos clusters e inventário autônomo sugerem inovação acelerada.

As alianças estratégicas se intensificam. A GXO fez parceria com a Blue Yonder para acelerar a integração de clientes globais. A cooperação entre hardware e software também se aprofunda à medida que os fabricantes de robôs pré-integram APIs de controle em WMS parceiros. Os fornecedores expandem suas divisões de serviços gerenciados para capturar receita ao longo do ciclo de vida. À medida que o mercado de sistema de gerenciamento de armazém continua com crescimento de dois dígitos, a competição dependerá do alcance do ecossistema, da extensibilidade modular e de provas rápidas de retorno sobre o investimento.

Líderes do Setor de Sistema de Gerenciamento de Armazém (WMS)

SAP SE

Oracle Corporation

Manhattan Associates

Blue Yonder Group Inc.

Infor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A LuminX captou USD 5,5 milhões em financiamento da Série A para avançar modelos de visão e linguagem para inteligência de armazém implantada na borda.

- Maio de 2025: A GXO Logistics formou uma parceria com a Blue Yonder para aprimorar a velocidade e a flexibilidade dos serviços habilitados por WMS para clientes globais.

- Abril de 2025: A SAP reportou receita em nuvem de EUR 4,99 bilhões no primeiro trimestre de 2025, alta de 27% em relação ao ano anterior, refletindo maior demanda por funções integradas de WMS.

- Janeiro de 2025: A Manhattan Associates atingiu USD 1 bilhão em receita anual com vendas recordes no quarto trimestre de 2024 e crescimento de 25% no RPO.

Escopo do Relatório Global do Mercado de Sistema de Gerenciamento de Armazém (WMS)

O Sistema de Gerenciamento de Armazém (WMS) é uma aplicação de software projetada para suportar e otimizar as operações de armazém e o gerenciamento de centros de distribuição. Ele ajuda a controlar e gerenciar várias tarefas, como rastreamento de estoque, separação de pedidos, embalagem, expedição e recebimento. Um WMS melhora a eficiência automatizando processos, fornecendo dados em tempo real sobre os níveis de estoque e facilitando uma melhor utilização do espaço. Ao fazer isso, aumenta a precisão, reduz os custos de mão de obra, minimiza erros e aumenta a produtividade geral na cadeia de suprimentos.

O estudo acompanha a receita gerada pela venda de produtos e serviços de software de gerenciamento de armazém (WMS) por vários desenvolvedores de WMS em todo o mundo. Ele também acompanha os principais parâmetros do mercado, os influenciadores de crescimento subjacentes e os principais fabricantes que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de sistema de gerenciamento de armazém (WMS) é segmentado por tipo de implantação (WMS local, WMS baseado em nuvem e WMS híbrido), por vertical do usuário final (varejo, manufatura, alimentos e bebidas, saúde e farmacêuticos, logística e transporte, automotivo, bens de consumo e outros) e por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina e Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| WMS Local |

| WMS Baseado em Nuvem |

| WMS Híbrido |

| Software |

| Serviços (Implementação, Suporte, Treinamento) |

| Nível 1 (Avançado) |

| Nível 2 (Intermediário) |

| Nível 3 (Básico) |

| Varejo e Comércio Eletrônico |

| Logística de Terceiros (3PL) |

| Manufatura |

| Alimentos e Bebidas |

| Saúde e Farmácia |

| Automotivo |

| Bens de Consumo |

| Outros |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| ����������� | ||

| Restante da Á�ڰ������� | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ASEAN | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Por Tipo de Implantação | WMS Local | ||

| WMS Baseado em Nuvem | |||

| WMS Híbrido | |||

| Por Componente | Software | ||

| Serviços (Implementação, Suporte, Treinamento) | |||

| Por Tipo de Nível (Sofisticação do Sistema) | Nível 1 (Avançado) | ||

| Nível 2 (Intermediário) | |||

| Nível 3 (Básico) | |||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | ||

| Logística de Terceiros (3PL) | |||

| Manufatura | |||

| Alimentos e Bebidas | |||

| Saúde e Farmácia | |||

| Automotivo | |||

| Bens de Consumo | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| ����������� | |||

| Restante da Á�ڰ������� | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| Coreia do Sul | |||

| ASEAN | |||

| ���ܲ��ٰ�á������ | |||

| Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de gerenciamento de armazém?

O mercado está em USD 4,77 bilhões em 2026 e tem projeção de crescer para USD 10,89 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas baseadas em nuvem estão se expandindo a um CAGR de 19,12% à medida que as empresas preferem serviços de assinatura escaláveis.

Qual região deve liderar o crescimento futuro?

Prevê-se que a Á������-�ʲ���í�ھ����� registre o maior CAGR regional de 18,74% devido aos pesados investimentos em logística e à crescente demanda de comércio eletrônico.

Por que os serviços são um componente de receita tão grande?

Os serviços representam 80,05% da receita de 2025 porque o trabalho de implementação, integração e otimização permanece complexo e intensivo em mão de obra.

Página atualizada pela última vez em: