Tamanho e Participação do Mercado de Data Centers Hiperescala do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 2.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 18.39% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala do Vietnã por ���ϲ�����

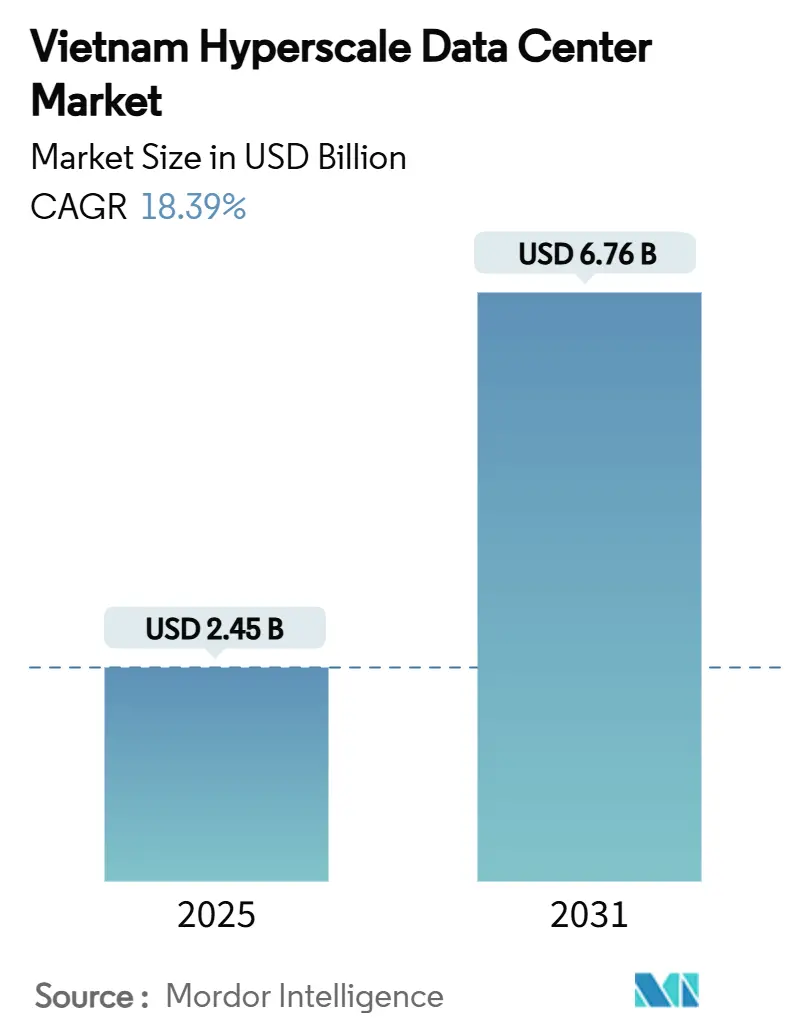

O tamanho do mercado de data centers hiperescala do Vietnã está em USD 2,45 bilhões em 2025 e a previsão é que suba para USD 6,76 bilhões até 2031, refletindo uma CAGR de 18,39% no período 2025-2031. O volume do mercado está projetado para se expandir de 477,64 MW em 2025 para 2.302,09 MW até 2031, evidenciando a expressiva construção de infraestrutura necessária para atender à crescente demanda digital. Mandatos governamentais de prioridade à nuvem, implantações de 5G e investimento estrangeiro direto recorde se combinam para consolidar o status do Vietnã como um hub regional emergente. As principais empresas de telecomunicações locais dominam a capacidade instalada, mas enfrentam uma concorrência cada vez mais acirrada de hiperescaladores globais que agora têm permissão para deter 100% da propriedade. Os gastos com infraestrutura estão se direcionando para tecnologias de resfriamento líquido e soluções de energia baseadas em fontes renováveis, à medida que os operadores mitigam os gargalos da rede elétrica. O sul do Vietnã mantém a maior base instalada graças ao acesso superior a cabos submarinos, enquanto o norte do Vietnã oferece o crescimento mais rápido em razão da proximidade com as políticas governamentais e da adoção precoce pelo governo.

Principais Destaques do Relatório

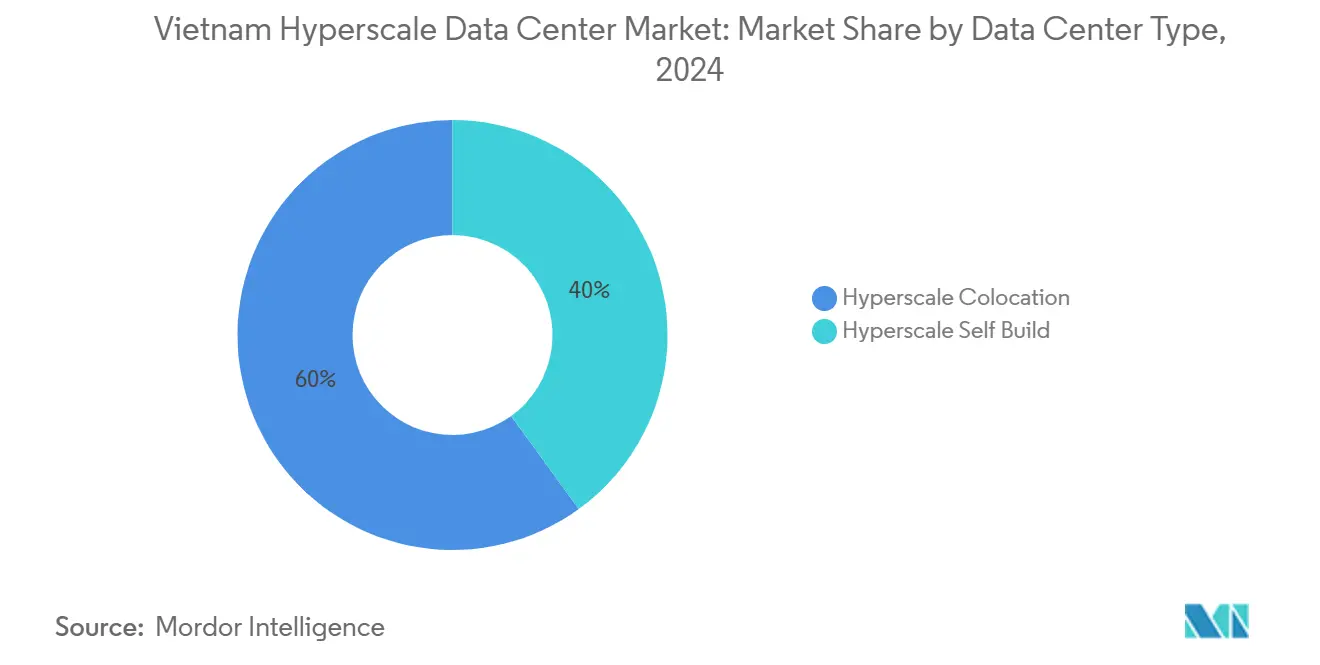

- Por tipo de data center, a colocação hiperescala liderou com 60% de participação de receita em 2024; as instalações de autoconstrução hiperescala devem se expandir a uma CAGR de 20,5% até 2030.

- Por componente, a infraestrutura de TI representou 43% do tamanho do mercado de data centers hiperescala do Vietnã em 2024, e a infraestrutura mecânica avança a uma CAGR de 19,5% até 2030.

- Por padrão de nível, as instalações de Nível III detinham 75% da participação do mercado de data centers hiperescala do Vietnã em 2024, enquanto o Nível IV tem previsão de registrar uma CAGR de 20,1% até 2030.

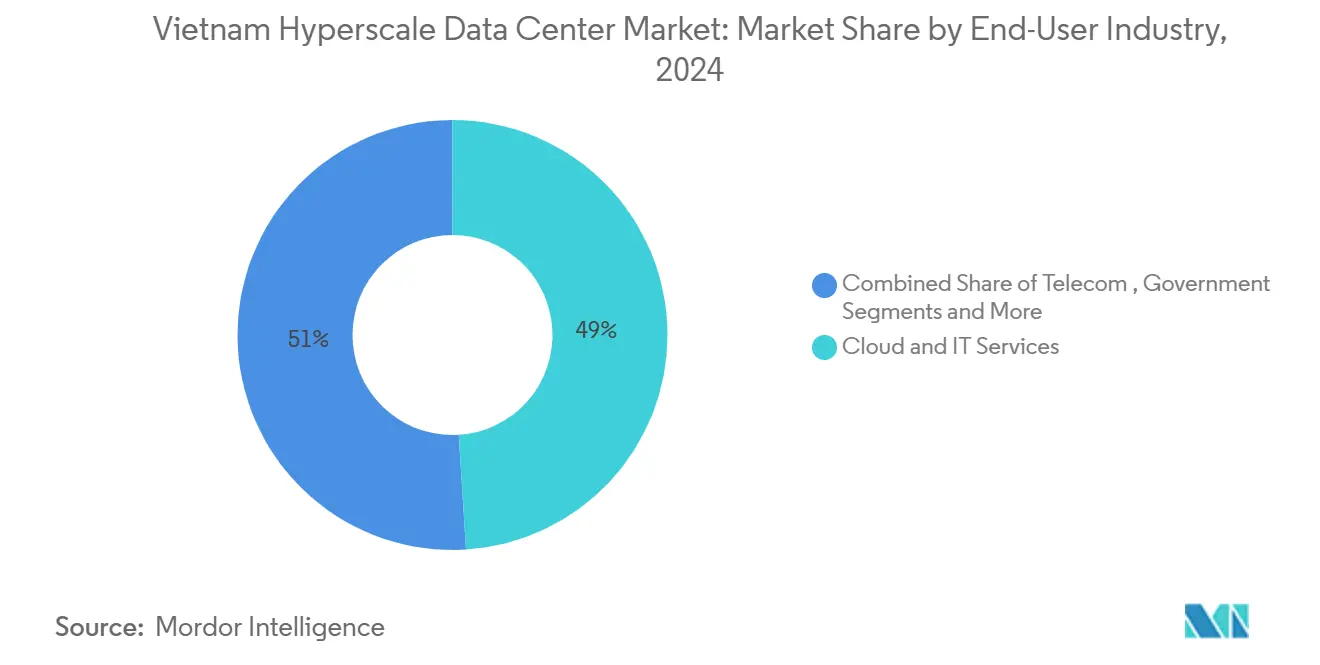

- Por setor de usuário final, nuvem e TI representaram 49% da receita em 2024, e o setor de Serviços Bancários, Financeiros e de Seguros (BFSI) deve crescer a uma CAGR de 18,7% entre 2025-2030.

- Por tamanho do data center, as instalações de grande porte (≤25 MW) capturaram 53% de participação em 2024, enquanto as implantações em escala mega (superior a 60 MW) estão no caminho de uma CAGR de 20,7% até 2030.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala do Vietnã

Tabela de Análise de Impacto dos Impulsionadores

| Impulsionador | % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescentes mandatos de prioridade à nuvem por empresas vietnamitas e programas de Governo Eletrônico | 4.2% | Nacional, com ganhos iniciais em Hanói e Cidade de Ho Chi Minh | ��é�徱�� prazo (2 a 4 anos) |

| Aumento de transações de comércio eletrônico e fintechs demandando computação de baixa latência | 3.8% | Sul do Vietnã, dominância do cluster da Cidade de Ho Chi Minh | Curto prazo (≤ 2 anos) |

| Implantações de 5G e consolidação borda-núcleo acelerando a capacidade de data centers de núcleo | 3.1% | Nacional, prioridade em zonas industriais | ��é�徱�� prazo (2 a 4 anos) |

| Incentivos ao IED e isenções fiscais para investimentos em data centers | 2.9% | Nacional, concentrado em zonas de alta tecnologia | Longo prazo (≥ 4 anos) |

| Redundância de cabos Vietnã-Singapura habilitando arquiteturas multi-AZ | 2.2% | Sul do Vietnã, hubs de conectividade internacional | ��é�徱�� prazo (2 a 4 anos) |

| Repercussão dos controles de exportação de computação de IA da China impulsionando clusters de GPU para o Vietnã | 1.7% | Nacional, ênfase nos parques tecnológicos de Hanói e Da Nang | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescentes mandatos de prioridade à nuvem por empresas vietnamitas e programas de Governo Eletrônico

O Programa Nacional de Transformação Digital do Vietnã exige que todas as agências estatais operem em nuvem até 2030, garantindo demanda persistente por novos pavilhões hiperescala.[1]Bao Chinh Phu, "Chương trình hành động quốc gia phát triển và chuyển đổi sang sử dụng nền tảng điện toán đám mây," baochinhphu.vn O data center nacional do Ministério da Segurança Pública, em operação desde fevereiro de 2025, ancora um banco de dados único de cidadãos e define parâmetros de desempenho que os provedores domésticos precisam emular. A atualização da espinha dorsal "xa lộ số" da VNPT para links inter-data center de 10 Gbps reforça ainda mais o crescente tráfego de núcleo. Até 2030, espera-se que 70% das empresas adotem nuvem doméstica, mantendo efetivamente as taxas de utilização hiperescala em dois dígitos elevados.

Aumento de transações de comércio eletrônico e fintechs demandando computação de baixa latência

As cargas de trabalho de serviços bancários e pagamentos tornaram-se sensíveis à latência à medida que o comércio móvel escala. O VIB registrou lançamentos de produtos 35% mais rápidos e 23% de economia de custos após migrar para a AWS. A migração do Techcombank para o LinuxONE quadruplicou a capacidade de transações no pico, ilustrando por que as cargas de trabalho de BFSI gravitam em torno de núcleos hiperescala.[2]IBM, "Techcombank", ibm.com O aumento dos pagamentos sem cartão e a liquidação em tempo real alimentam implantações densas de servidores na Cidade de Ho Chi Minh para garantir resposta abaixo de um milissegundo.

Implantações de 5G e consolidação borda-núcleo acelerando a capacidade de data centers de núcleo

A Viettel fabrica 80% de seus próprios equipamentos de 5G, impulsionando grandes pegadas de borda que encaminham o tráfego de retorno para núcleos nacionais.[3]South China Morning Post, "Vietnã corre para lançar rede 5G", scmp.com Províncias que pleiteiam cobertura abrangente de 5G amplificam a demanda por zonas regionais que agregam milhares de microcélulas. A arquitetura borda-para-núcleo está deslocando as metas de densidade de energia para cima e reforçando a necessidade de projetos elétricos ≥N+1.

Incentivos ao IED e isenções fiscais para investimentos em data centers

As regras de investimento revisadas agora permitem que investidores estrangeiros iniciem obras antes do licenciamento completo e concedem isenções fiscais por até 15 anos. Os direitos de uso do solo foram prorrogados para 70 anos, e a lei de telecomunicações de 2024 aboliu os limites de participação acionária, inclinando o campo competitivo em favor dos hiperescaladores com maior poder financeiro.

Tabela de Análise de Impacto das Restrições

| �����ٰ���çã�� | % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica em zonas industriais estratégicas | -3.4% | Norte do Vietnã, concentrações industriais | Curto prazo (≤ 2 anos) |

| Longos ciclos de aquisição de terrenos e obtenção de licenças | -2.1% | Nacional, agudo em centros urbanos | ��é�徱�� prazo (2 a 4 anos) |

| Riscos de escassez de água limitando o resfriamento evaporativo no Delta do Mekong | -1.8% | Sul do Vietnã, regiões do Delta do Mekong | Longo prazo (≥ 4 anos) |

| Lacuna de talentos em nível hiperescala na engenharia de operações | -1.6% | Nacional, concentrado em hubs técnicos | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da rede elétrica em zonas industriais estratégicas

As escassezes nos horários de pico custam à economia USD 1,4 bilhão anualmente e obrigam os operadores a superdimensionar sistemas de backup a diesel e baterias. Apenas metade dos 80.555 MW de capacidade instalada do Vietnã é efetivamente despachada por causa das restrições da rede elétrica, e USD 128,3 bilhões precisam ser investidos até 2030 para modernizar a transmissão. O consequente aumento das despesas operacionais modera a expansão das margens no curto prazo.

Lacuna de talentos em nível hiperescala na engenharia de operações

O Vietnã precisará de 500.000 trabalhadores de tecnologia até 2025, mas ainda carece de competências aprofundadas em operações de data centers e cibersegurança. As empresas agora conduzem programas internos de capacitação em nuvem com currículos da AWS e da Cisco, adicionando custos indiretos que podem prolongar os cronogramas de implantação.

Análise de Segmentos

Por Tipo de Data Center: Colocação Domina Apesar da Aceleração da Autoconstrução

A colocação hiperescala capturou 60% do mercado de data centers hiperescala do Vietnã em 2024, refletindo uma preferência doméstica por modelos de entrada com baixo capital. Os projetos de autoconstrução hiperescala, no entanto, têm previsão de registrar uma CAGR de 20,5% até 2030, à medida que o Google considera um local de USD 300 a 650 milhões próximo à Cidade de Ho Chi Minh e a Viettel constrói um campus de 140 MW. A mudança de ocupações multilocatários para campi dedicados sinaliza uma base de clientes em maturação que valoriza maior controle sobre segurança, latência de rede e metas de sustentabilidade. Os provedores de colocação estão, portanto, ampliando os tamanhos dos pavilhões, como evidenciado pelo complexo de 150 MW em Binh Duong planejado pela SAM DigitalHub, para reter os inquilinos hiperescala que poderiam migrar para construções proprietárias. Ao longo do horizonte de previsão, o mercado de data centers hiperescala do Vietnã apresentará cada vez mais estruturas híbridas em que os principais inquilinos de nuvem ditam densidades de energia e parâmetros ambientais, diluindo a divisão tradicional entre colocação e autoconstrução.

Por Componente: Infraestrutura de TI Lidera Enquanto os Sistemas Mecânicos Crescem Rapidamente

Hardware de computação, armazenamento e redes de TI representou 43% da receita em 2024, à medida que os operadores corriam para provisionar clusters de x86 e GPU. A infraestrutura mecânica deve crescer mais rapidamente, a uma CAGR de 19,5%, à medida que o resfriamento líquido por imersão e por refrigerante reduz o PUE para níveis abaixo de 1,4. Dada a umidade tropical do Vietnã, circuitos de água gelada e trocadores de calor de porta traseira estão se tornando padrão, direcionando a alocação do tamanho do mercado de data centers hiperescala do Vietnã para itens de infraestrutura mecânica. Os sistemas elétricos, desde equipamentos de comutação de barramento em anel até strings de UPS 2N, continuam a atrair investimentos porque a instabilidade da rede elétrica exige superdimensionamento. As camadas inteligentes de DCIM estão ganhando força à medida que os operadores buscam visibilidade em tempo real sobre gradientes de temperatura e indicadores-chave de desempenho de energia, preparando o terreno para regimes de manutenção preditiva.

Por Padrão de Nível: Domínio do Nível III com Aceleração do Nível IV

O Nível III representou 75% da capacidade em 2024 por equilibrar confiabilidade e custo de capital. As ocupações de Nível IV devem se expandir a uma CAGR de 20,1% à medida que as plataformas de nuvem multinacionais impõem contratos rigorosos de disponibilidade ≥99,995%. O campus de 140 MW da Viettel já obteve certificação de Nível III com meta de PUE abaixo de 1,4, enquanto o site Hoa Lac da VNPT opera em topologias elétricas N+1. Esses modelos estão catalisando uma mudança em todo o mercado, onde as métricas de redundância se tornam um diferencial de marketing, impulsionando o mercado de data centers hiperescala do Vietnã em direção a parâmetros de referência harmonizados globalmente.

Por Setor de Usuário Final: Domínio da Nuvem com Crescimento Acelerado do BFSI

As cargas de trabalho de nuvem e TI consumiram 49% da capacidade instalada em 2024 em razão da migração determinada pelo Estado. O BFSI tem previsão de registrar a CAGR mais rápida, de 18,7%, impulsionado por plataformas de banco digital, trilhos de pagamento em tempo real e análises de tecnologia regulatória que exigem latência determinística. O aumento quádruplo de throughput do Techcombank após a adoção do LinuxONE exemplifica como os núcleos bancários estão se re-plataformando para arquitetura hiperescala. Cargas de trabalho de manufatura, telecomunicações e comércio eletrônico completam a demanda, garantindo que o setor de data centers hiperescala do Vietnã permaneça diversificado em vários setores verticais.

Por Tamanho do Data Center: Grande Lidera Enquanto a Escala Mega Emerge

Os sites de grande porte (≤25 MW) detinham 53% de participação em 2024, mas os campi mega (>60 MW) estão em uma trajetória de CAGR de 20,7%. A planta de 10.000 racks e 140 MW da Viettel e o projeto de 150 MW da SAM DigitalHub exemplificam uma lógica de escalonamento que visa atrair cargas de trabalho globais de IA e reservar parcelas de expansão antecipadamente. O tamanho do mercado de data centers hiperescala do Vietnã capturado por ativos mega está, portanto, projetado para se multiplicar, alinhando os perfis de capacidade doméstica com hubs maduros como Singapura e Jacarta.

Análise Geográfica

O sul do Vietnã comanda a maior fatia do mercado de data centers hiperescala do Vietnã com base nos hotéis de operadoras estabelecidos da Cidade de Ho Chi Minh e nos nós de cabos submarinos. O novo berço de 50 Tbps do Asia Direct Cable em Vũng Tàu reduz a latência de ida e volta para os principais parceiros da ASEAN, levando os hiperescaladores a co-localizar clusters de computação próximos às estações de desembarque. Grandes construções como o campus de 140 MW da Viettel e o complexo proposto pelo Google de USD 650 milhões consolidam a primazia da região para cargas de trabalho transfronteiriças. A demanda é ancorada por empresas de comércio eletrônico, fintechs e manufatura orientada à exportação que valorizam a proximidade com bolsas financeiras e nós de logística de última milha.

O norte do Vietnã, centrado em Hanói, apresenta a taxa de crescimento mais rápida à medida que os ministérios determinam hospedagem em nuvem soberana. O data center nacional do Ministério da Segurança Pública sublinha o comprometimento do governo e sinaliza às empresas que as vantagens de latência se acumulam em implantações no corredor da capital. O hub de Nível III de 23.000 m² da VNPT em Hoa Lac, combinado com o site verde de 30 MW da Viettel, ilustra como os operadores vinculados ao Estado atuam como pioneiros. Os investidores privados estão seguindo o mesmo caminho, buscando certeza de conformidade e supervisão mais próxima dos protocolos de cibersegurança.

O corredor de Da Nang no Vietnã Central emerge como uma alternativa estratégica que equilibra redundância sísmica e eficiência de custo de terreno. Uma Zona de Livre Comércio de 1.881 hectares recém-aprovada e um Parque de TI de 341 hectares atraem planos de construção da FPT, CMC e VNPT. A conectividade é assegurada por fibra terrestre de rota dupla e capacidade submarina de 90 Tbps, posicionando Da Nang como um nó de recuperação de desastres para plataformas de nuvem nacionais. Em conjunto, essas dinâmicas geográficas garantem que o mercado de data centers hiperescala do Vietnã não ficará restrito a um único polo urbano, salvaguardando a resiliência e as conexões com a sede do governo.

Cenário Competitivo

Os líderes domésticos de telecomunicações Viettel, VNPT e FPT ainda controlam cerca de 97% dos megawatts instalados, mas a desregulamentação está redesenhando o campo. Os direitos de propriedade estrangeira total concedidos em julho de 2024 abriram as portas para Google, Alibaba e Meta, cujos investimentos potenciais superam USD 1 bilhão. A Viettel está definindo o ritmo tecnológico por meio de resfriamento assistido por IA que leva o PUE abaixo de 1,4, enquanto a VNPT aposta em contratos governamentais e certificações de nuvem soberana. Novos desenvolvedores de colocação, como a SAM DigitalHub, preferem pavilhões modulares e resfriamento por imersão para superar projetos legados. A colisão entre o poder regulatório doméstico e a economia de escala multinacional provavelmente desencadeará alianças em vez de guerras de preços em larga escala - como demonstrado pela parceria da ST Telemedia com a VNG em uma instalação híbrida de 60 MW. Em geral, o panorama competitivo está evoluindo de oligopolístico para contestável à medida que as barreiras de capital caem e a padronização tecnológica se acelera.

Líderes do Setor de Data Centers Hiperescala do Vietnã

Viettel IDC

FPT Telecom International

VNPT Net Corporation

CMC Telecom

Amazon Web Services (AWS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CMC obtém aprovação para um data center hiperescala de USD 250 milhões, reforçando a confiança do setor privado na trajetória de infraestrutura digital do Vietnã.

- Junho de 2025: O governo ratifica o plano nacional de ação para nuvem, determinando 100% de adoção pelas agências até 2030.

- Junho de 2025: A Zona de Livre Comércio de Da Nang foi oficialmente estabelecida, oferecendo isenções fiscais para operadores de data centers.

- Maio de 2025: A Meta revela programa de investimento em IA incluindo modelos de linguagem vietnamita.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de data center em hiperescala do Vietnã como todas as instalações recém-comissionadas ou totalmente construídas no país que fornecem> = 4 MW de carga de TI contígua para nuvem, IA e cargas de trabalho de conteúdo em grande escala. O modelo captura o valor do capital e os fluxos de receita operacional vinculados à autoconstrução em hiperescala, bem como aos halls de colocation no atacado classificados como Tier III ou superior.

Os pods de borda com menos de 4 MW, as salas de empresas no local e os contratos de construção puramente de estrutura e núcleo não são contabilizados.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Redes

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia (PDUs)

- Chaves de Transferência e Painéis de Comutação

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Instalação e Comissionamento

- Engenharia de Projeto

- Sistemas de Incêndio, Segurança e Proteção

- Soluções de DCIM / BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- �ձ���dz��ܲԾ�����çõ���

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Foram realizadas várias conversas com planeadores de centros de dados, engenheiros de energia, consultores imobiliários e gestores de capacidade de cloud na cidade de Ho Chi Minh, Hanói e Singapura. Estas trocas esclareceram as derrapagens do cronograma de construção, os envelopes médios de energia de rack e as taxas prováveis de aceitação por hiperescaladores, o que nos ajudou a ajustar as curvas de utilização e os spreads de preços.

Pesquisa documental

Os analistas da Mordor começaram por mapear o universo utilizando estatísticas abertas do Ministério da Informação e das Comunicações do Vietname, da empresa nacional de eletricidade EVN, dos registos de envios da alfândega e dos relatórios de associações comerciais, como a Vietnam Internet Association. Também analisámos a imprensa inglesa e vietnamita publicada no Dow Jones Factiva para saber as datas de início dos projectos, as densidades dos bastidores e os custos dos terrenos. As referências de capacidade foram validadas com as certificações do Uptime Institute, os dados de tráfego IPv6 da APNIC e os registos de projectos disponíveis através do Ministério do Planeamento e Investimento. As informações pagas pela D&B Hoovers forneceram dados financeiros dos principais promotores. As fontes mencionadas ilustram a base de dados e não são exaustivas.

Dimensionamento e previsão de mercado

O modelo da Mordor começa com uma reconstrução de cima para baixo da carga de TI instalada, utilizando aprovações oficiais de ligações eléctricas, aterragens de cabos submarinos e investimento direto estrangeiro declarado. Os resultados são verificados através de uma análise selectiva de blocos de megawatts anunciados e de uma amostra do preço médio de venda por kW. Os principais factores, a liberalização da propriedade estrangeira, a redundância de cabos submarinos, o progresso médio da PUE, a densificação da energia em bastidor, o custo do aluguer de terrenos e o crescimento do backhaul de fibra, alimentam uma regressão multivariada que projecta o valor e a capacidade até 2031. As lacunas nos dados de locais individuais são colmatadas por médias de pares e depois revalidadas através de verificações de canal.

Validação de dados e ciclo de atualização

Todos os resultados provisórios são submetidos a controlos de variância em relação às estatísticas históricas de importação e venda de energia. Um revisor interno assina a aprovação após a resolução das anomalias e os relatórios são actualizados anualmente, com actualizações ad hoc quando surgem anúncios de políticas ou projectos importantes.

Porque é que a nossa linha de base de centros de dados de hiperescala do Vietname merece confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem regras de inclusão diferentes, ajustam as moedas em datas distintas ou incluem a capacidade nas despesas de construção.

Entre os principais factores de lacuna contam-se alguns estudos que tratam apenas as despesas de capital, enquanto a Mordor reporta o valor económico em utilização; outros incluem as salas de empresas e as salas de ponta nos totais; alguns aplicam um fator de utilização uniforme que ignora a rápida mudança de densidade de bastidores no Vietname e os incentivos fiscais preferenciais que comprimem os períodos de retorno do investimento.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 2,45 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 654 MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Acompanha as despesas de investimento, excluindo as receitas recorrentes |

| 2,20 MIL MILHÕES DE DÓLARES (2025) | Jornal de Negócios B | Comunica as receitas totais do centro de dados, não apenas da hiperescala, e mistura os nós de extremidade |

| 1,20 MIL MILHÕES DE DÓLARES (2023) | Portal da Indústria C | Utiliza despesas históricas, aplica uma CAGR fixa de 15% sem ajustamentos ao nível do projeto |

Estas comparações mostram que, quando o alinhamento do âmbito, o realismo da utilização e a modelação dupla são aplicados, a ���ϲ����� fornece uma linha de base equilibrada que os decisores podem seguir até variáveis transparentes e passos reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de data centers hiperescala do Vietnã?

O tamanho do mercado de data centers hiperescala do Vietnã é de USD 2,45 bilhões em 2025 e projeta-se que alcance USD 6,76 bilhões até 2031.

Qual região abriga a maior capacidade hiperescala no Vietnã?

O sul do Vietnã, liderado pelos clusters da Cidade de Ho Chi Minh e de Bà Rịa-Vũng Tàu, detém a maior capacidade instalada devido à conectividade superior por cabos submarinos.

Qual segmento está crescendo mais rapidamente pelo padrão de nível?

As instalações de Nível IV, impulsionadas pelos requisitos globais de disponibilidade, têm previsão de crescer a uma CAGR de 20,1% até 2030.

Como as restrições da rede elétrica estão sendo mitigadas?

Os operadores estão investindo em topologias elétricas 2N, fontes renováveis no local e resfriamento líquido para contrariar o congestionamento da rede elétrica que atualmente custa ao Vietnã USD 1,4 bilhão por ano.

Qual segmento de usuário final está crescendo mais rapidamente?

As cargas de trabalho de BFSI estão avançando a uma CAGR de 25% entre 2025-2030, à medida que bancos e fintechs migram para plataformas habilitadas para nuvem que exigem hospedagem hiperescala no país.

Quais regras de propriedade se aplicam aos hiperescaladores estrangeiros?

Desde julho de 2024, os investidores estrangeiros podem deter 100% das entidades de data centers vietnamitas, eliminando as restrições anteriores de participação minoritária e impulsionando portfólios de projetos bilionários.

Página atualizada pela última vez em: