Tamanho e Participação do Mercado de Dispositivos Estéticos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

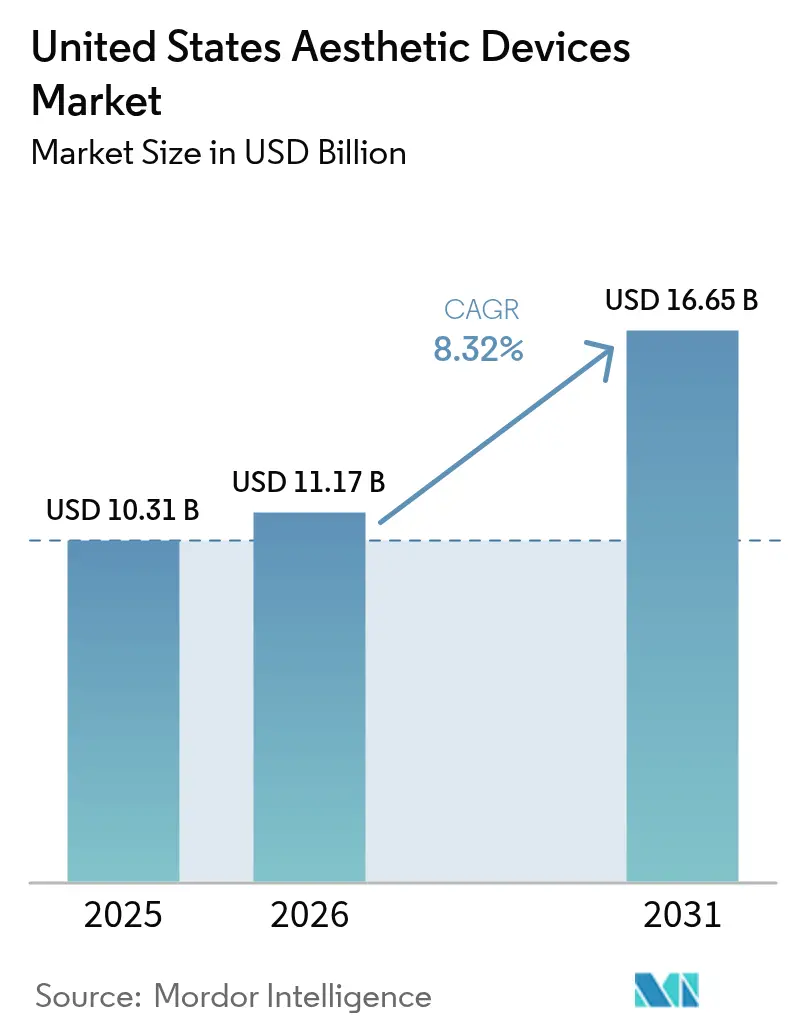

| Tamanho do mercado no ano base (2025) | 10.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos dos Estados Unidos por ���ϲ�����

O tamanho do mercado de dispositivos estéticos dos Estados Unidos em 2026 é estimado em USD 11,17 bilhões, crescendo a partir do valor de 2025 de USD 10,31 bilhões, com projeções para 2031 indicando USD 16,65 bilhões, crescendo a um CAGR de 8,32% no período de 2026 a 2031.

A consolidação acelerada por parte de fundos de private equity, aprovações mais rápidas da FDA para plataformas baseadas em energia e a crescente demanda por procedimentos minimamente invasivos colocam o mercado de dispositivos estéticos dos Estados Unidos em uma trajetória de crescimento robusta. Os fabricantes de dispositivos estão integrando software de inteligência artificial (IA) a sistemas de radiofrequência e laser, permitindo que as clínicas entreguem resultados equivalentes aos cirúrgicos sem incisões. As tecnologias de uso doméstico estão avançando em direção ao status de Classe II sem receita, ampliando o acesso dos consumidores e expandindo ainda mais o mercado de dispositivos estéticos dos Estados Unidos. Enquanto isso, as vulnerabilidades na cadeia de suprimentos de semicondutores e os novos projetos de lei estaduais sobre escopo de prática introduzem complexidade operacional que os fabricantes devem enfrentar para proteger suas margens e sustentar os pipelines de inovação.

Principais Conclusões do Relatório

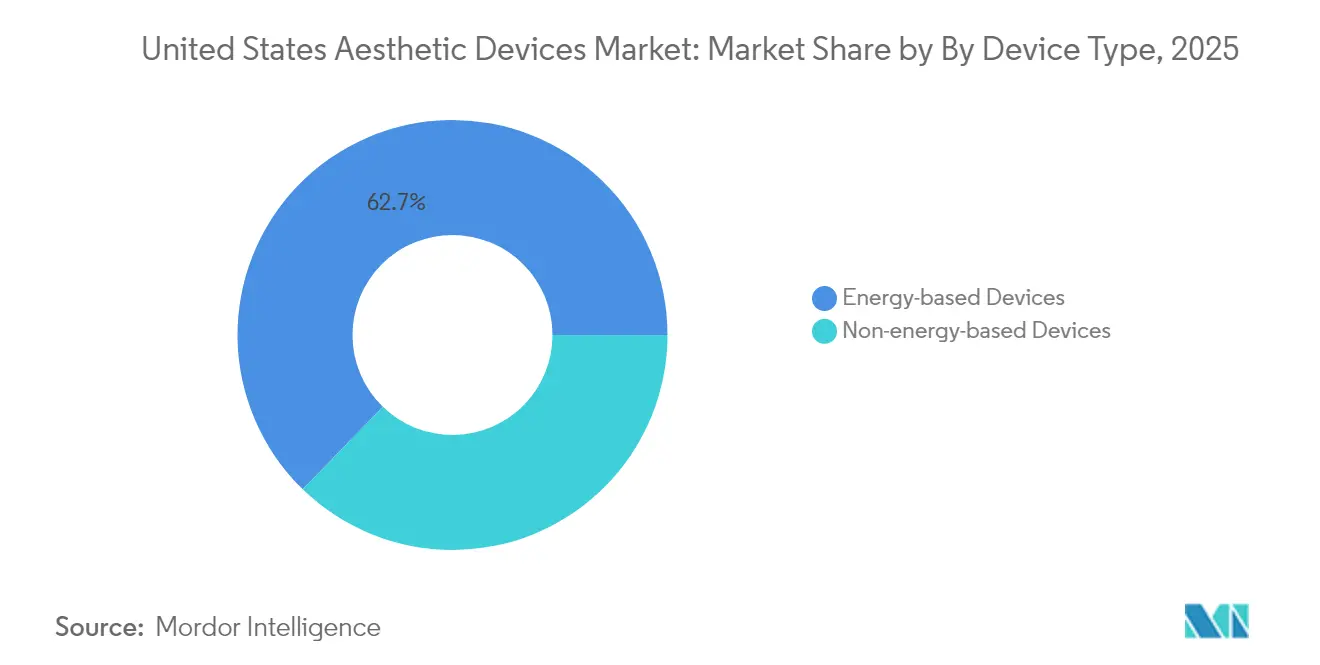

- Por tipo de dispositivo, as plataformas baseadas em energia detinham 62,74% da participação do mercado de dispositivos estéticos dos Estados Unidos em 2025, e o segmento baseado em radiofrequência está projetado para um CAGR de 10,78% até 2031.

- Por aplicação, a remoção de pelos detinha 28,55% da participação do mercado de dispositivos estéticos dos Estados Unidos em 2025 e o contorno corporal e a redução de celulite estão projetados para um CAGR de 9,74% até 2031, o maior crescimento entre as categorias de tratamento.

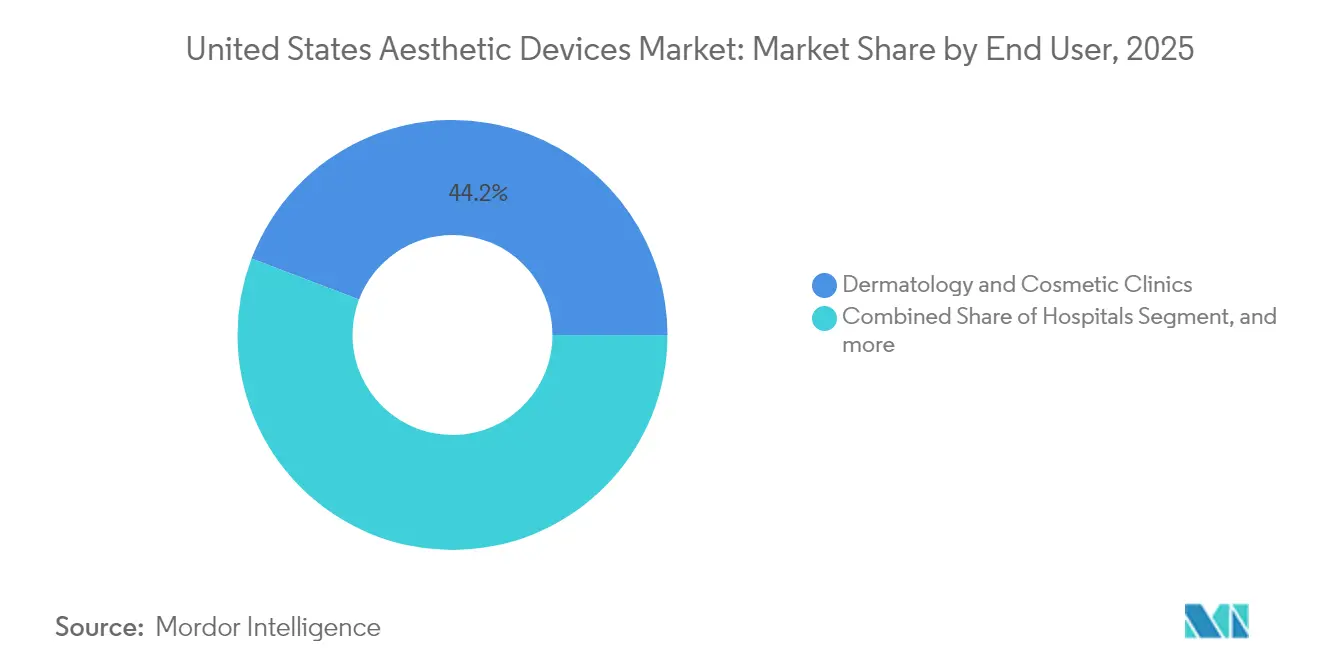

- Por usuário final, as clínicas de dermatologia e estética detinham 44,22% da participação do mercado de dispositivos estéticos dos Estados Unidos em 2025, e os ambientes de uso doméstico estão avançando a um CAGR de 8,95% até 2031, o mais rápido entre todos os canais de distribuição.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Estéticos dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência por procedimentos minimamente invasivos | +2.1% | Nacional, mais acentuada no Oeste e Nordeste | ��é�徱�� prazo (2 a 4 anos) |

| Demanda por contorno corporal associada à obesidade | +1.8% | Nacional, mais forte no Sul e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em dispositivos de energia | +1.5% | Nacional, centros de P&D na Costa Oeste | ��é�徱�� prazo (2 a 4 anos) |

| Adoção por consumidores do sexo masculino | +1.2% | Clusters metropolitanos nacionais | Longo prazo (≥ 4 anos) |

| Personalização impulsionada por IA | +0.9% | Regiões orientadas para tecnologia | Curto prazo (≤ 2 anos) |

| Redes de spas médicos com capital de private equity | +0.7% | Mercados urbanos de alta densidade | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Demanda por Procedimentos Minimamente Invasivos

Dados da Sociedade Americana de Cirurgiões Plásticos mostram que os tratamentos não cirúrgicos superam as cirurgias em ritmo de crescimento, levando as clínicas a preferirem dispositivos que proporcionam lifting, tensionamento ou correção de pigmentação sem incisões.[1]Sociedade Americana de Cirurgiões Plásticos, "Estatísticas de Procedimentos 2024," plasticsurgery.org A aprovação pela FDA de plataformas de radiofrequência guiadas por IA, como a Matrix da Candela Medical, ilustra o incentivo regulatório a tecnologias que minimizam o tempo de recuperação ao mesmo tempo que igualam os resultados cirúrgicos. Os fabricantes estão encurtando os ciclos de redesenho para incorporar sensores térmicos e feedback de impedância que protegem as camadas epidérmicas. A satisfação dos pacientes agora ultrapassa 94% nos novos protocolos de microagulhamento com radiofrequência, incentivando a venda cruzada de tratamentos complementares em spas médicos. O mercado de dispositivos estéticos dos Estados Unidos se beneficia, portanto, de um conjunto mais amplo de pacientes, incluindo adultos economicamente ativos que anteriormente evitavam o aprimoramento estético por preocupações com o tempo de recuperação.

Aumento da População com Obesidade Impulsionando a Demanda por Contorno Corporal

O crescimento expressivo dos agentes farmacêuticos para perda de peso baseados em peptídeo-1 semelhante ao glucagon (GLP-1) criou demanda secundária por dispositivos não cirúrgicos de tensionamento da pele e redução de gordura.[2]Modern Aesthetics Editorial, "Tendências de Inovação em Preenchedores Híbridos," modernaesthetics.com As clínicas estão formando vias integradas que começam com prescrições de semaglutida e culminam em sessões de criolipólise ou ultrassom para tratar a adiposidade residual e a flacidez. As aprovações da FDA para sistemas de modelagem corporal por ultrassom de nova geração reposicionam esses tratamentos da esfera cosmética para o bem-estar funcional, fortalecendo os debates sobre pré-autorização de seguro. Profissionais no Sul e no Centro-Oeste relatam ganhos de volume de casos em dois dígitos, alinhando-se à prevalência regional de obesidade. Consequentemente, as receitas de contorno corporal estão previstas para superar os ganhos de remoção de pelos dentro do mercado de dispositivos estéticos dos Estados Unidos, sinalizando uma mudança estrutural em direção a ecossistemas abrangentes de gerenciamento de peso.

Avanços Tecnológicos em Dispositivos Baseados em Energia

Os inovadores lasers de 1.726 nm alcançam 70% de melhora na acne inflamatória após quatro sessões, ilustrando saltos de desempenho que ampliam as indicações para pacientes. O Morpheus8 da InMode, aprovado pela FDA, adiciona microagulhamento com radiofrequência fracionada para contração de tecidos moles, expandindo a utilidade da plataforma além do resurfacing para a remodelação.[3]Healio Dermatology, "Morpheus8 Recebe Aprovação da FDA para Contração de Tecidos Moles," healio.com O mapeamento térmico em tempo real e o monitoramento de impedância em circuito fechado agora protegem os fototipos de pele de Fitzpatrick IV a VI, superando as históricas barreiras de adoção de dispositivos de energia entre populações diversas. As plataformas combinadas integram a Estimulação Muscular Dinâmica para tratar a flacidez muscular simultaneamente com a redução adiposa, maximizando o retorno sobre o investimento dos dispositivos em clínicas de alto volume. Esses avanços reforçam o poder de precificação premium que sustenta o mercado de dispositivos estéticos dos Estados Unidos mesmo durante períodos de desaceleração macroeconômica.

Crescente Conscientização e Adoção entre Consumidores do Sexo Masculino

A clientela masculina representa atualmente cerca de 22% das visitas a clínicas nos EUA, impulsionada por preocupações com discriminação etária no ambiente de trabalho e pela aceitação social dos cuidados estéticos. As campanhas de marketing enfatizam tratamentos minimamente invasivos e prazos rápidos de retorno ao trabalho, ressoando com profissionais do sexo masculino. Os dispositivos que oferecem recuperação discreta, como radiofrequência transdérmica ou ultrassom focado, são os preferidos. Clínicas em Nova York, Los Angeles e Miami relatam crescimento de dois dígitos nas reservas masculinas, impulsionando linhas de produtos direcionadas, como pacotes de "bro-tox". Essa mudança demográfica expande o mercado de dispositivos estéticos dos Estados Unidos além de sua base histórica feminina, ampliando o mix de pagadores e as taxas de utilização dos dispositivos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estigma social e preocupações com segurança | -1.4% | Variação cultural nacional | Longo prazo (≥ 4 anos) |

| Falta de reembolso | -1.1% | Universal, todos os estratos socioeconômicos | Longo prazo (≥ 4 anos) |

| Dispositivos falsificados e de mercado cinza | -0.8% | Marketplaces online | Curto prazo (≤ 2 anos) |

| Escassez de semicondutores | -0.6% | Todos os fabricantes dos EUA | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Estigma Social e Preocupações com Segurança

Os arquivos de eventos adversos da FDA citam queimaduras e problemas de pigmentação relacionados a lasers domésticos não regulamentados, alimentando narrativas midiáticas negativas. Processos judiciais de alto perfil contra redes nacionais de cirurgia evidenciam lacunas no treinamento de profissionais, minando a confiança pública. A ausência de um registro centralizado de lesões por procedimentos cosméticos dificulta a comunicação transparente de riscos. As redes sociais amplificam complicações isoladas, afetando desproporcionalmente a adesão de millennials e da Geração Z. Embora as evidências clínicas mostrem baixas taxas de complicações em ambientes certificados, o estigma persiste, moderando o potencial de crescimento em segmentos do mercado de dispositivos estéticos dos Estados Unidos.

Falta de Reembolso para Tratamentos Estéticos

Como os serviços estéticos permanecem predominantemente pagos de forma particular, os pacientes de renda média frequentemente adiam ou optam por procedimentos de menor custo durante desacelerações econômicas. Os médicos recorrem a complementos estéticos para compensar a queda nos reembolsos de seguro nas especialidades médicas principais, mas a elasticidade do gasto discricionário do consumidor pode limitar as taxas de conversão. Os programas de financiamento e os modelos de assinatura reduzem os custos iniciais, mas introduzem exposição ao risco de crédito para as clínicas. Sem o suporte de pagadores terceiros, o mercado de dispositivos estéticos dos Estados Unidos depende de condições econômicas estáveis para sustentar o seu momentum.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Plataformas de Energia Dominam a Inovação

As plataformas baseadas em energia detinham 62,74% do mercado de dispositivos estéticos dos Estados Unidos em 2025, e a categoria está projetada para expandir a um CAGR de 10,78% até 2031. Essa dominância repousa na elasticidade tecnológica: lasers, radiofrequência, ultrassom e luz intensa pulsada (IPL) podem cada um ser ajustados com precisão para múltiplas indicações, gerando fluxos de receita recorrentes para as clínicas que investem em ponteiras empilháveis. Os segmentos de radiofrequência lideram o crescimento porque penetram nas camadas dérmicas com mínima interação com a melanina, reduzindo os riscos de hiperpigmentação pós-inflamatória para fototipos mais escuros. Os subsegmentos baseados em laser permanecem fortes, impulsionados por sistemas de 1.726 nm voltados ao tratamento da acne que alcançam taxas de melhora de lesões de 70%. A lipólise assistida por ultrassom avançou por meio de algoritmos de cavitação controlada que preservam o tecido conjuntivo, melhorando as métricas de tempo de recuperação. A tecnologia de criolipólise enfrenta a pressão competitiva integrando etapas de pré-aquecimento que aumentam a susceptibilidade dos adipócitos à apoptose induzida pelo frio. Em conjunto, essas melhorias de engenharia sustentam a precificação premium e mantêm as atualizações de equipamentos de capital fluindo por todo o mercado de dispositivos estéticos dos Estados Unidos.

Os dispositivos não baseados em energia, incluindo injetáveis de toxina botulínica e preenchedores dérmicos, ainda geram altos volumes de procedimentos, mas apresentam ciclos de substituição de equipamentos mais lentos. Os inovadores preenchedores híbridos, como a hidroxiapatita de cálcio combinada com ácido hialurônico, agora oferecem benefícios de suporte estrutural e hidratação em uma única seringa, apoiando ganhos de receita moderados. Canetas de microagulhamento, unidades mecânicas de microdermoabrasão e aplicadores de peeling químico preenchem nichos de nível básico, mas enfrentam saturação. Embora os implantes estéticos, como implantes de silicone para o queixo, apresentem taxas de sucesso clínico acima de 90%, as auditorias regulatórias sobre esterilidade dos dispositivos e biocompatibilidade de longo prazo restringem o seu avanço. Em geral, os segmentos não baseados em energia agregam amplitude, mas não velocidade de crescimento acelerado, ao mercado de dispositivos estéticos dos Estados Unidos.

Por Aplicação: Contorno Corporal Acelera o Crescimento

Os sistemas de remoção de pelos retiveram uma participação de 28,55% do mercado de dispositivos estéticos dos Estados Unidos em 2025, graças à demanda estável por lasers de diodo e dispositivos de IPL voltados tanto para consumidores do sexo feminino quanto do sexo masculino. No entanto, o contorno corporal e a redução de celulite estão previstos para registrar um CAGR de 9,74%, o mais elevado entre todas as indicações, impulsionado pelas terapias de perda de peso com GLP-1 que amplificam as preocupações com a flacidez da pele após a dieta. A criolipólise, os estimuladores musculares eletromagnéticos focados de alta intensidade (HIFEM) e os tratamentos de radiofrequência monopolar convergem para oferecer apoptose de gordura, tonificação muscular e tensionamento dérmico em sessões combinadas. Esses protocolos combinados elevam o valor médio por sessão em 20% a 30%, tornando a modelagem corporal o motor de lucro do mercado de dispositivos estéticos dos Estados Unidos.

Os dispositivos de resurfacing e tensionamento da pele aproveitam os lasers fracionados de CO₂ que alcançam 45% de melhora na textura após uma única passagem, complementados por filtros de érbio não ablativos que reduzem os poros sem tempo de recuperação. Os lasers de remoção de tatuagem ajustados para larguras de pulso em picossegundos ampliam a eficácia para tintas verdes e azuis resistentes. As aplicações de tratamento de acne e cicatrizes se baseiam em plataformas de energia que entregam 70% de redução de lesões, enquanto comprimentos de onda específicos para pigmentos, como os de 532 nm, combatem o melasma. Os procedimentos de rejuvenescimento mamário e íntimo formam nichos emergentes, auxiliados por ponteiras de radiofrequência com temperatura controlada. Em conjunto, essas diversas indicações maximizam as taxas de utilização dos dispositivos, sustentando a lucratividade das clínicas mesmo com a entrada de novos concorrentes no mercado de dispositivos estéticos dos Estados Unidos.

Por Usuário Final: Ambientes Domésticos Impulsionam a Disrupção

As clínicas de dermatologia e estética controlavam 44,22% da receita do mercado de dispositivos estéticos dos Estados Unidos em 2025, beneficiando-se de conjuntos de habilidades especializadas e acesso a plataformas multimodalidade. As redes de spas médicos aproveitam o capital de private equity para padronizar os menus de serviços e negociar descontos por volume em equipamentos, elevando as margens de EBITDA. Os hospitais mantêm relevância em procedimentos reconstrutivos complexos ou combinados cirúrgico-energéticos que requerem suporte de anestesia.

Os sistemas de uso doméstico, no entanto, avançam a um CAGR de 8,95% até 2031 à medida que as diretrizes da FDA sobre dispositivos estéticos de venda livre se consolidam. Os aparelhos de IPL agora contam com sensores de tom de pele que bloqueiam os pulsos caso os limites de melanina sejam ultrapassados, reduzindo os riscos de queimaduras. As preferências dos consumidores por privacidade e conveniência impulsionam parcerias de distribuição com a Amazon e redes de farmácias. No entanto, a proliferação de importações não registradas levou a FDA a autorizar a destruição nos portos de entrada, sinalizando um equilíbrio regulatório entre acessibilidade e segurança. Os ambientes profissionais mantêm níveis de energia de alta intensidade competitivos e expertise em terapia combinada que permanecem fora do alcance dos aparelhos domésticos. Assim, enquanto os aparelhos domésticos ampliam a população total endereçável, as clínicas preservam os níveis de tratamento premium dentro do mercado de dispositivos estéticos dos Estados Unidos.

Análise Geográfica

Califórnia, Nova York e Flórida ancoram os corredores do Oeste e do Nordeste, contribuindo com grande parcela das vendas nacionais de dispositivos devido a segmentos de alta renda disponível e densas redes de prestadores. A proximidade do Vale do Silício a centros de P&D acelera os ciclos de protótipo ao mercado e ajuda a sustentar o mercado de dispositivos estéticos dos Estados Unidos com atualizações contínuas de software e complementos de imagem baseados em IA. Os conselhos estaduais da Califórnia promulgaram credenciamento detalhado de operadores de laser que se tornou um padrão de facto em nível nacional. A concentração metropolitana de Nova York apoia centros de treinamento emblemáticos onde os fabricantes realizam simpósios de educação médica, aumentando a fidelidade à marca.

Os estados do Sul, liderados pelo Texas e pela Flórida, registram o crescimento de volume mais rápido, beneficiando-se do afluxo populacional e da alta prevalência de obesidade, que impulsiona a demanda por contorno corporal. Os debates no Texas sobre a limitação da prática estética a ambientes supervisionados por médicos podem reformular os modelos de spas médicos liderados por enfermeiros-práticos, introduzindo algum risco político nas estratégias de expansão regional. O ambiente mais permissivo da Flórida alimenta o franchising de spas médicos, com clientes domésticos e latino-americanos aumentando o fluxo de pacientes fora de temporada. O mercado de dispositivos estéticos dos Estados Unidos ganha, portanto, uma base de receita geograficamente diversificada que amoriza as oscilações regulatórias específicas de cada estado.

O Centro-Oeste mostra crescente adoção em Chicago, Minneapolis e Columbus, apoiado por centros estéticos afiliados a hospitais que buscam renda complementar por pagamento particular. Os fornecedores de equipamentos implantam precificação escalonada para se adaptar aos perfis de renda per capita mais baixos, ao mesmo tempo que oferecem recursos de segurança assistidos por IA que reduzem as curvas de aprendizado dos profissionais. Governos estaduais como o de Michigan expandiram o escopo de atuação dos esteticistas para incluir dispositivos de fototerapia, desbloqueando novos segmentos de compradores para lasers de nível básico. Simultaneamente, os requisitos de licença avançada da Dakota do Norte podem restringir o uso de dispositivos a operadores altamente treinados, ressaltando o mosaico regulatório que caracteriza o mercado de dispositivos estéticos dos Estados Unidos.

Cenário Competitivo

Cynosure e Lutronic finalizaram sua fusão em 2024, criando um player de receita entre os três maiores com distribuição em 130 países e um robusto pipeline de plataformas baseadas em energia. A unidade Allergan Aesthetics da AbbVie permanece como líder geral, alavancando um portfólio diversificado de neurotoxinas, preenchedores e dispositivos de energia, além de centros de treinamento recém-inaugurados no Condado de Orange, Austin e Atlanta que fortalecem a fidelidade dos médicos. Venus Concept reduziu a dívida em 47% em meio a uma queda de receita, ilustrando as pressões sobre players de médio porte quando os ciclos econômicos restringem os gastos com dispositivos.

Os fundos de private equity impulsionaram 55 negócios estéticos nos EUA em 2023, intensificando a atividade de consolidação entre redes de spas médicos e pequenos fabricantes de dispositivos. Os consolidadores negociam contratos de arrendamento de equipamentos favoráveis e exigem manutenção integrada, promovendo fluxos de receita previsíveis para os fornecedores dentro do mercado de dispositivos estéticos dos Estados Unidos. Os disruptores emergentes implantam arquiteturas baseadas em IA e análises de software por assinatura para se diferenciar, desafiando os incumbentes que tradicionalmente lideravam com hardware. Em resposta, as empresas estabelecidas incorporam painéis de software como serviço que acompanham os resultados dos tratamentos e calibram as configurações remotamente, complementando as vendas de equipamentos de capital com receita recorrente.

As mudanças estratégicas incluem as ponteiras consumíveis controladas por software da InMode que travam após contagens de pulsos predefinidas, elevando as margens no modelo de lâmina e aparelho. Lumenis introduziu o OptiLIFT, que combina a Estimulação Muscular Dinâmica com contração cutânea por infravermelho, capturando tratamentos de flacidez da pálpebra inferior que anteriormente não tinham opções não cirúrgicas. Cutera emergiu da reorganização do Capítulo 11 em março de 2025, reduzindo USD 400 milhões em dívida e mantendo suas principais franquias truSculpt e xeo, sinalizando que o saneamento financeiro pode restaurar a competitividade mesmo após a erosão de participação de mercado. Em geral, a profundidade tecnológica, a agilidade financeira e a educação dos profissionais formam os três pilares que definem a vantagem competitiva dentro do mercado de dispositivos estéticos dos Estados Unidos.

Líderes do Setor de Dispositivos Estéticos dos Estados Unidos

Lumenis

Bausch Health Companies Inc. (Solta Medical Inc.)

Cynosure

AbbVie (Allergan Aesthetics)

Alma Lasers (Sisram Medical)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Allergan Aesthetics inaugura três novos centros de treinamento de última geração no Condado de Orange, Austin e Atlanta, ampliando a capacidade de educação de profissionais e reforçando a liderança de mercado por meio de programas abrangentes de suporte clínico.

- Março de 2025: Cutera conclui a reestruturação de falência do Capítulo 11, reduzindo a dívida em USD 400 milhões enquanto mantém as operações e os compromissos de atendimento ao cliente, posicionando a empresa para a recuperação do crescimento no longo prazo.

- Fevereiro de 2025: A FDA aprova os preenchedores de ácido hialurônico Evolysse, ampliando as opções de tratamento para restauração do volume facial e marcando um importante marco regulatório para as novas tecnologias injetáveis.

Escopo do Relatório do Mercado de Dispositivos Estéticos dos Estados Unidos

O escopo do mercado de dispositivos estéticos dos Estados Unidos inclui todos os dispositivos médicos utilizados em diversos procedimentos cosméticos, incluindo cirurgia plástica, remoção de pelos indesejados, remoção de gordura em excesso, antienvelhecimento, implantes estéticos e tensionamento da pele, utilizados para embelezamento, correção e melhora do corpo. Os procedimentos estéticos incluem tanto procedimentos cirúrgicos quanto não cirúrgicos. Os procedimentos cirúrgicos incluem lipoaspiração, implantes mamários, facelifts, radiofrequência e outros procedimentos relacionados. Os procedimentos não cirúrgicos incluem peeling químico, lipoaspiração não cirúrgica e procedimentos de tensionamento da pele. O Mercado de Dispositivos Estéticos dos Estados Unidos é Segmentado por Tipo de Dispositivo (Dispositivo Estético Baseado em Energia e Dispositivo Estético Não Baseado em Energia), Aplicação (Resurfacing e Tensionamento da Pele, Contorno Corporal e Redução de Celulite, Remoção de Pelos, Remoção de Tatuagem, Aumento de Mama e Outras Aplicações) e Usuário Final (Hospitais, Clínicas e Ambientes de Uso Doméstico). O relatório oferece valores (em USD milhões) para os segmentos acima.

| Dispositivos Baseados em Energia | Baseados em Laser |

| Baseados em Luz (IPL) | |

| Baseados em Radiofrequência | |

| Baseados em Ultrassom | |

| Baseados em Criolipólise e Plasma | |

| Dispositivos Não Baseados em Energia | Toxina Botulínica |

| Preenchedores Dérmicos e Fios | |

| Peelings Químicos | |

| �Ѿ������ǻ������Dz���������ã�� | |

| Implantes | |

| Mesoterapia e Outros |

| Resurfacing e Tensionamento da Pele |

| Contorno Corporal e Redução de Celulite |

| Remoção de Pelos |

| Remoção de Tatuagem e Pigmentação |

| Aumento de Mama |

| Tratamento de Acne e Cicatrizes |

| Outras Aplicações |

| Hospitais |

| Clínicas de Dermatologia e Estética |

| Spas Médicos |

| Ambientes de Uso Doméstico |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Dispositivo | Dispositivos Baseados em Energia | Baseados em Laser |

| Baseados em Luz (IPL) | ||

| Baseados em Radiofrequência | ||

| Baseados em Ultrassom | ||

| Baseados em Criolipólise e Plasma | ||

| Dispositivos Não Baseados em Energia | Toxina Botulínica | |

| Preenchedores Dérmicos e Fios | ||

| Peelings Químicos | ||

| �Ѿ������ǻ������Dz���������ã�� | ||

| Implantes | ||

| Mesoterapia e Outros | ||

| Por Aplicação | Resurfacing e Tensionamento da Pele | |

| Contorno Corporal e Redução de Celulite | ||

| Remoção de Pelos | ||

| Remoção de Tatuagem e Pigmentação | ||

| Aumento de Mama | ||

| Tratamento de Acne e Cicatrizes | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Dermatologia e Estética | ||

| Spas Médicos | ||

| Ambientes de Uso Doméstico | ||

| Por Região | Nordeste | |

| Centro-Oeste | ||

| Sul | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos estéticos dos Estados Unidos?

O mercado está em USD 11,17 bilhões em 2026 e está previsto para atingir USD 16,65 bilhões até 2031.

Qual aplicação está se expandindo mais rapidamente?

O contorno corporal e a redução de celulite estão projetados para crescer a um CAGR de 9,74% até 2031, impulsionados pela crescente demanda por tensionamento da pele após a perda de peso.

Qual é a relevância dos dispositivos estéticos de uso doméstico?

Os ambientes de uso doméstico detêm uma participação pequena atualmente, mas estão avançando a um CAGR de 8,95% à medida que as diretrizes da FDA para dispositivos de venda livre amadurecem.

Qual tecnologia de dispositivo detém a maior participação?

As plataformas baseadas em energia, abrangendo lasers e sistemas de radiofrequência, respondem por 62,74% da receita nacional.

Como o private equity está influenciando a dinâmica competitiva?

Cinquenta e cinco negócios médico-estéticos foram fechados em 2023, criando redes capitalizadas que negociam compras de equipamentos em volume e impulsionam o throughput.

Qual tendência regulatória os fabricantes devem monitorar?

Os choques na cadeia de suprimentos de semicondutores e os novos projetos de lei estaduais sobre escopo de prática moldarão os prazos de fabricação e os direitos de uso dos prestadores nos próximos quatro anos.

Página atualizada pela última vez em: