Tamanho e Participação do Mercado de MNO de Telecomunicações do Uruguai

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

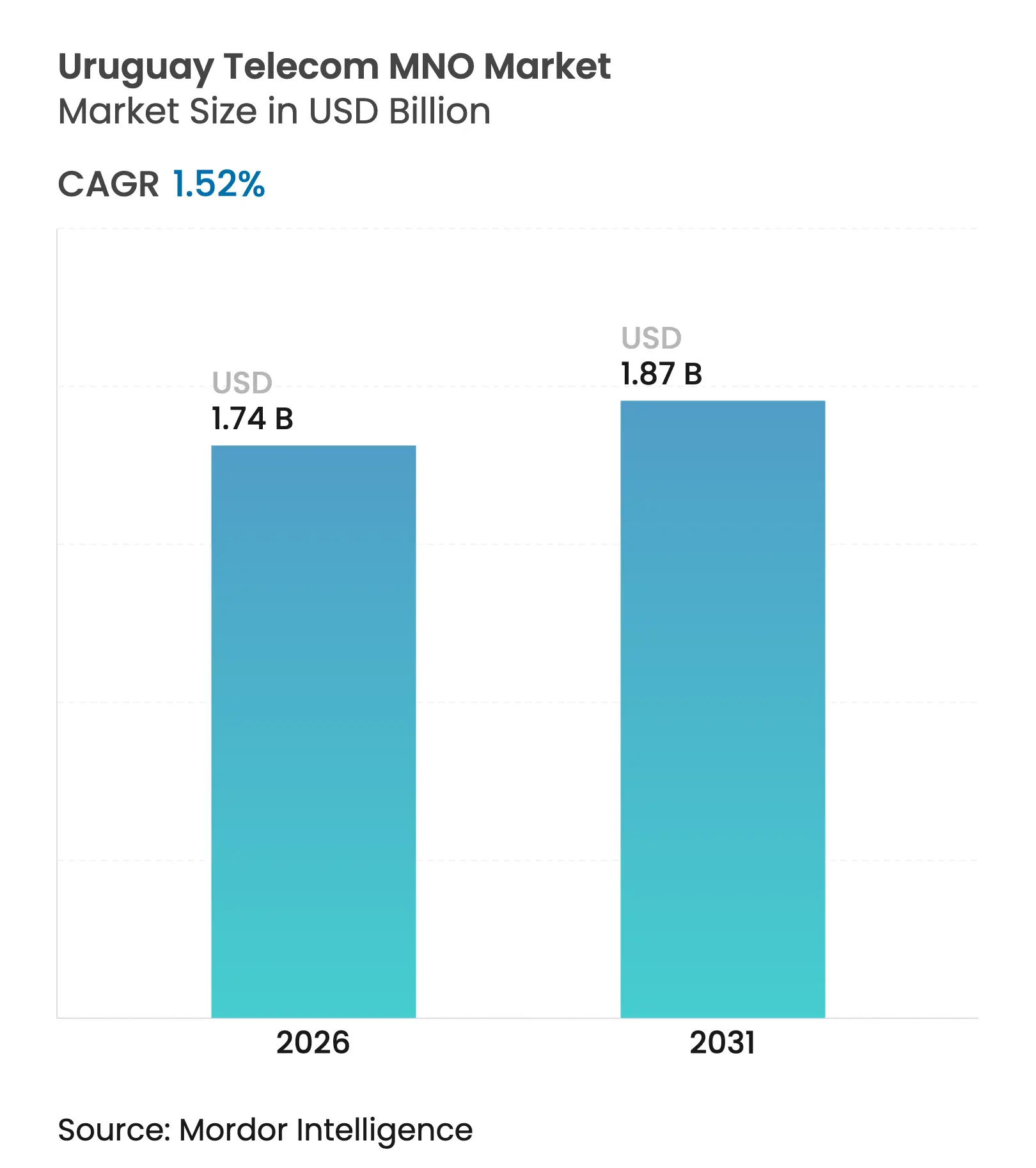

| Tamanho do Mercado (2026) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Uruguai por ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações do Uruguai deve crescer de USD 1,71 bilhão em 2025 para USD 1,74 bilhão em 2026 e está previsto para atingir USD 1,87 bilhão até 2031 a um CAGR de 1,52% no período 2026-2031.

Esta expansão moderada decorre de uma base de assinantes madura, do fim do monopólio de internet da ANTEL em 2022 e da aquisição da unidade local da Telefónica pela Millicom por USD 440 milhões em 2025. As implantações aceleradas de fibra até o domicílio (FTTH) já cobrem 60% das conexões fixas, enquanto a densificação do 5G visa 500 estações-base até fevereiro de 2025. As velocidades medianas de download de 225,50 Mbps para serviços fixos e 169,57 Mbps para serviços móveis reforçam a posição do Uruguai como líder digital regional. A demanda empresarial por links seguros e de alta capacidade está crescendo sob a Agenda Digital 2025, e um gateway internacional aprimorado por meio do novo cabo submarino Firmina reduz os custos de trânsito IP, tornando a conectividade em nuvem transfronteiriça mais acessível.

Principais Conclusões do Relatório

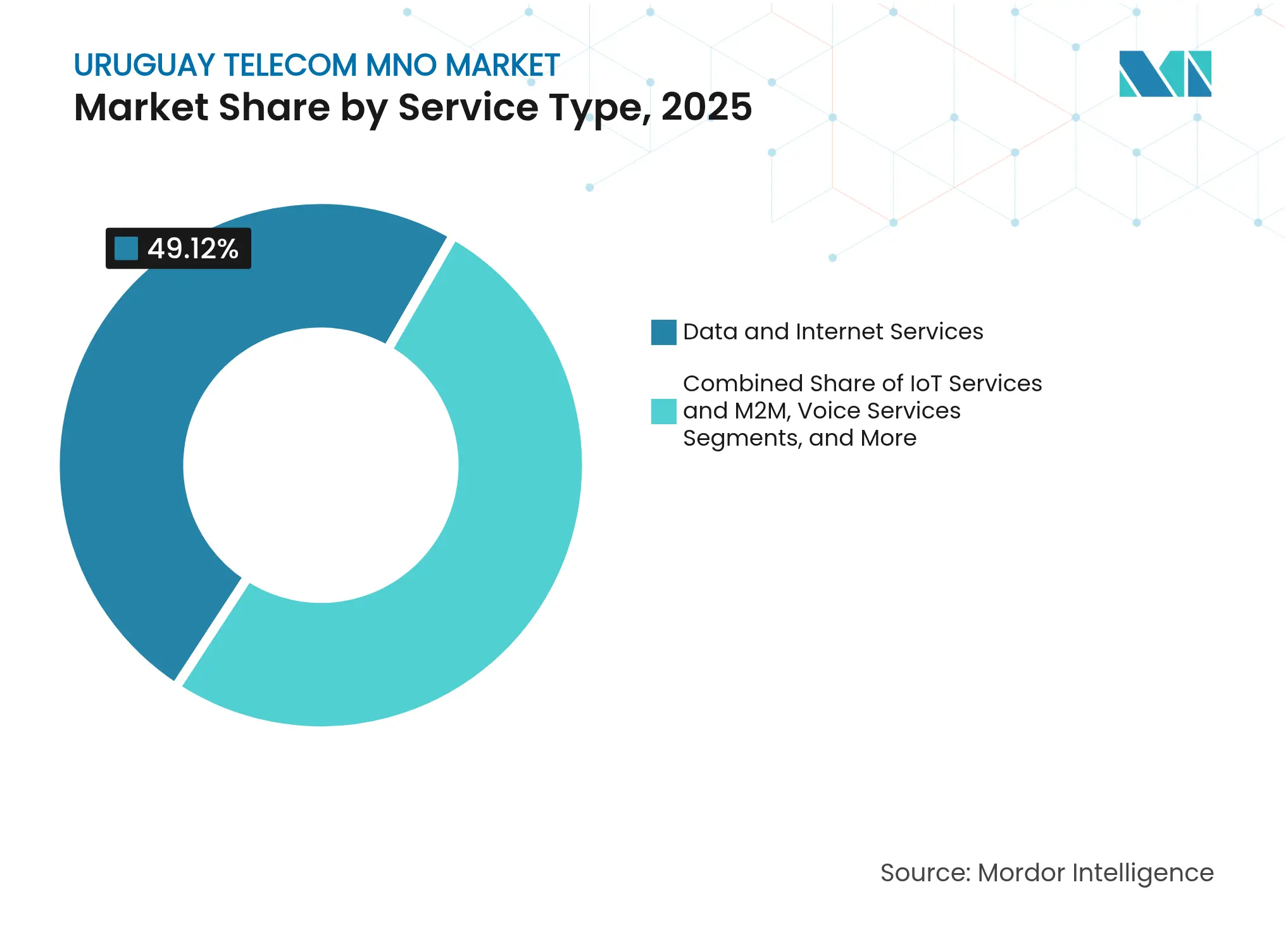

- Por tipo de serviço, os serviços de dados capturaram 49,12% da participação do mercado de telecomunicações do Uruguai em 2025, enquanto o IoT registrou o crescimento projetado mais rápido, com um CAGR de 1,68% até 2031.

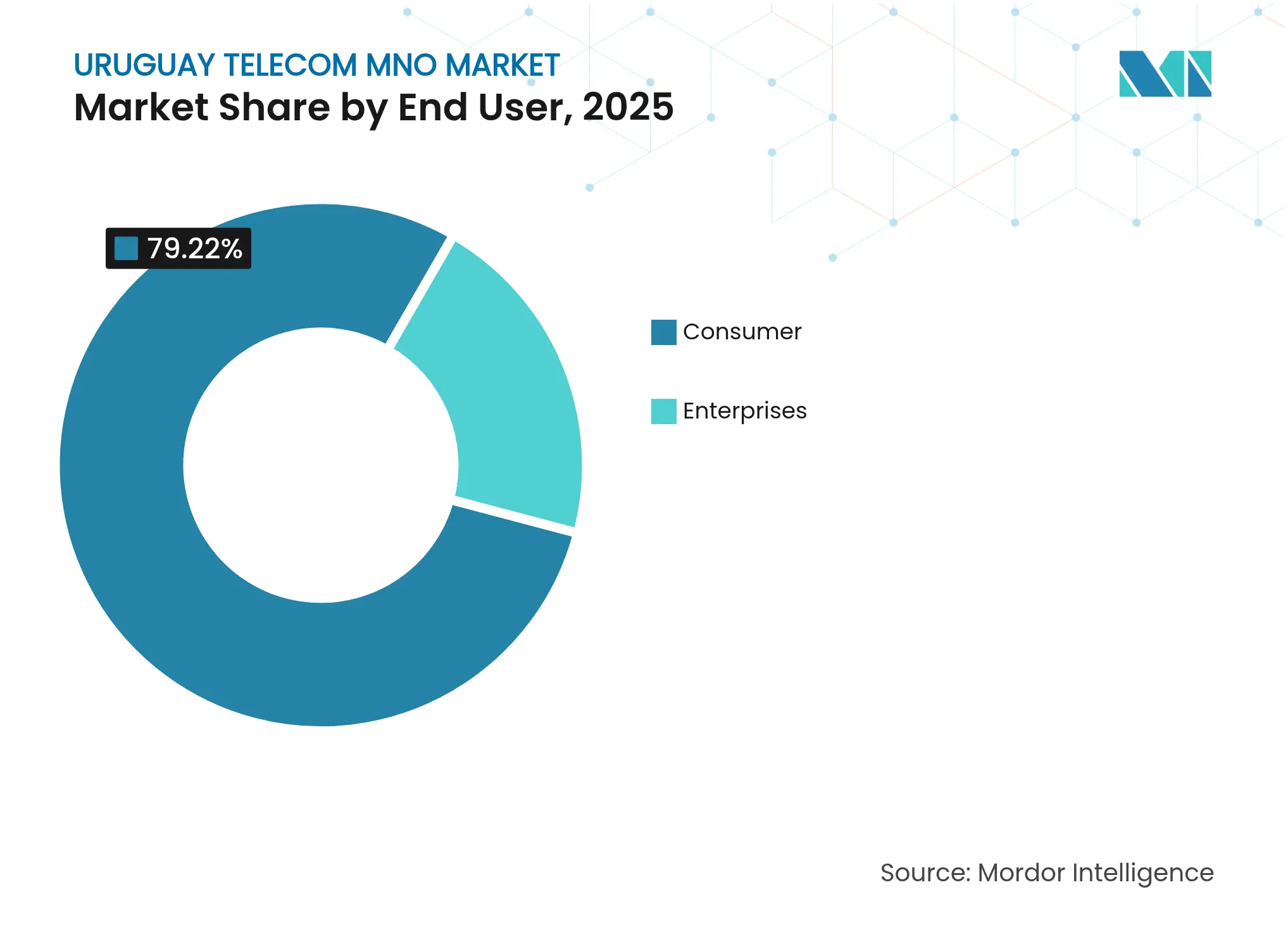

- Por usuário final, o segmento empresarial representou 20,78% do tamanho do mercado de telecomunicações do Uruguai em 2025 e deve expandir a um CAGR de 2,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Uruguai

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantação acelerada de FTTH e densificação do 5G | +0.4% | Nacional, Montevidéu e regiões costeiras | Médio prazo (2-4 anos) |

| Demanda de digitalização empresarial por conectividade segura | +0.3% | Nacional, distrito comercial de Montevidéu | Longo prazo (≥ 4 anos) |

| Aumento no uso de dados móveis e streaming de conteúdo | +0.2% | Nacional, áreas urbanas | Curto prazo (≤ 2 anos) |

| Incentivos do Programa Uruguai Digital 2025 do Governo | +0.2% | Nacional, foco em conectividade rural | Longo prazo (≥ 4 anos) |

| Cabo submarino de Maldonado aos EUA reduz custos de trânsito IP | +0.1% | Nacional, segmento empresarial | Médio prazo (2-4 anos) |

| Projetos-piloto de identidade digital habilitados por blockchain impulsionam IoT/M2M | +0.1% | Cidades-piloto | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Implantação acelerada de FTTH e densificação do 5G

O programa de atualização de rede da ANTEL avançou de 300 para um planejado de 500 sites 5G em apenas um ano, suportando aplicações de baixa latência para o mercado de massa e casos de uso de redes privadas empresariais.[1]Editores da RCR Wireless News, "ANTEL visa 500 sites 5G até 2025," rcrwireless.com A fibra já alimenta 77% das assinaturas de banda larga fixa, conferindo ao Uruguai velocidades fixas médias acima de 225 Mbps e permitindo que as operadoras ofereçam planos de 400 Mbps a 1 Gbps de forma lucrativa. A densificação rápida também viabiliza a agregação de portadoras em escala nacional, o que eleva a eficiência espectral e ajuda a atender à crescente demanda por vídeo. O resultado é um ciclo virtuoso: cada torre incremental aumenta a utilização do backhaul de fibra existente, melhorando o período de retorno dos investimentos de capital anteriores. O debate político sobre o ritmo de implantação da fibra foi retomado, mas o consenso bipartidário reconhece que a conectividade gigabit em escala nacional continua sendo vital para a resiliência econômica. [2]Redação do El Observador, "As receitas do data center da ANTEL disparam," elobservador.com.uy

Demanda de digitalização empresarial por conectividade segura

A migração corporativa para a nuvem, uma ambição de exportação de TI de USD 1 bilhão para 2025 e os padrões obrigatórios de cibersegurança sob a Agenda Digital 2025 estão tornando a conectividade uma prioridade de nível de conselho. [3]Guia Comercial do País da Trade.gov, "Serviços de Telecomunicações do Uruguai," trade.gov Grandes bancos, empresas de logística e agroexportadores agora buscam links de fibra direta para o data center Tier III da ANTEL, que gerou USD 39 milhões entre 2016–2020 e dobrou a capacidade para hiperescaladores. Redes sem fio privadas para portos e zonas econômicas especiais estão emergindo, enquanto pacotes gerenciados de SD-WAN e SASE posicionam as operadoras como parceiras de transformação digital de ponta a ponta. Esse tráfego de maior valor sustenta a receita média por linha bem acima dos níveis do consumidor, compensando o lento crescimento no varejo.

Aumento no uso de dados móveis e streaming de conteúdo

Os serviços de streaming respondem pela maior parte do tráfego incremental, com Netflix, Prime Video e Disney+ detendo 83% do mercado de SVoD da América Latina. Os mais de 2,5 milhões de usuários de redes sociais do Uruguai — mais de 75% da população — geram demanda constante de uplink para vídeos curtos no TikTok e no Instagram. As operadoras respondem com pacotes de dados gratuitos, gerenciamento dinâmico de qualidade de vídeo e planos ilimitados premium que monetizam o uso intenso sem congestionar as redes. A migração para o 5G Standalone reduz ainda mais a latência para jogos e realidade aumentada, fortalecendo a disposição dos clientes em fazer upgrade. As linhas de banda larga móvel superaram 3,67 milhões em 2024, ultrapassando 212% de penetração, provando que a intensidade de uso, e não novas adições de SIM, impulsiona o crescimento da receita.

Incentivos do Programa Uruguai Digital 2025 do Governo

A Agenda Digital tem como alvo a cobertura universal de linha fixa, projetos-piloto de 5G rural e um centro nacional de cibersegurança para proteger a infraestrutura crítica. Créditos fiscais e abatimentos de taxas de espectro incentivam o investimento do setor privado em distritos mal atendidos, enquanto a digitalização dos serviços públicos obriga os ministérios a adotar conectividade segura. As transações mensais de governo eletrônico já superam 10 milhões, de modo que manter o tempo de atividade da plataforma afeta diretamente a satisfação dos cidadãos. A classificação do Uruguai pelo Google como um "acelerador digital" valida o sucesso das políticas e atrai novos investimentos de OTT e de borda hiperescalável. Em conjunto, esses fatores ampliam a pista de crescimento para os segmentos empresarial e atacadista do mercado de telecomunicações do Uruguai.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O monopólio legal da ANTEL sobre o último quilômetro fixo limita a concorrência | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| A população em pequena escala reduz o retorno sobre o investimento para operadoras privadas | -0.2% | Nacional, áreas rurais | Longo prazo (≥ 4 anos) |

| Os altos preços de reserva de espectro em 3,5 GHz atrasam a expansão do 5G | -0.1% | Nacional | Médio prazo (2-4 anos) |

| A volatilidade peso-USD aperta as despesas de capital | -0.1% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

O monopólio legal da ANTEL sobre o último quilômetro fixo limita a concorrência

Embora os provedores de serviços de internet tenham conquistado o direito de revender banda larga em 2022, a ANTEL ainda controla os loops de cobre e fibra, forçando os concorrentes a adotar modelos de revenda no atacado que comprimem as margens. Sua participação de 96,2% nas linhas de internet fixa ressalta a contestabilidade limitada, deixando a inovação em preços e produtos abaixo dos pares regionais. As pequenas operadoras de cabo enfrentam longos horizontes de retorno porque as taxas de acesso a dutos e de colocalização frequentemente superam a receita de varejo em áreas esparsamente povoadas. Sem separação estrutural, os incentivos para abrir dutos ou reduzir os preços no atacado permanecem fracos, desacelerando a diversificação de serviços e limitando o CAGR futuro de banda larga.

A população em pequena escala reduz o retorno sobre o investimento para operadoras privadas

Os mais de 3,3 milhões de cidadãos do Uruguai são 96% urbanos e já possuem em média dois SIMs por pessoa, o que se traduz em saturação que desencoraja grandes construções em campo aberto. A saída da Telefónica em 2025 indica como a escala limitada compromete a economia das operadoras, apesar de um ambiente regulatório estável. A economia de cobertura rural permanece pouco atraente porque os custos de sites de células não podem ser amortizados por um número suficiente de assinantes. Consequentemente, as operadoras priorizam Montevidéu e resorts costeiros, atrasando a cobertura de qualidade equivalente para regiões agrícolas remotas. O setor de telecomunicações do Uruguai, portanto, depende de subsídios de políticas públicas, em vez de forças puramente de mercado, para alcançar comunidades menores.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Lideram a Transformação Digital

Os serviços de dados comandaram 49,12% da participação do mercado de telecomunicações do Uruguai em 2025, sustentando a reputação do país por conectividade avançada. O subsegmento deve expandir a um CAGR de 1,53% até 2031, à medida que a penetração de FTTH se aprofunda e o 5G Standalone eleva a eficiência da rede. Os ganhos no tamanho do mercado de telecomunicações do Uruguai nesta categoria estão vinculados ao crescimento do ARPU proveniente de planos de fibra gigabit combinados com conteúdo de streaming. Os serviços de voz, ainda com 25,07% de participação, estão em transição para VoIP e chamadas por Wi-Fi, estabilizando a receita apesar da queda nos minutos de uso. OTT e TV Paga, com 12,44% de participação, se beneficiam de vínculos com SVoD, mas enfrentam maior rotatividade à medida que espectadores mais jovens abandonam os pacotes lineares. Mensagens e serviços de valor agregado, com 9,52%, mantêm relevância de nicho por meio de autenticação empresarial por SMS e conteúdo móvel premium.

Os serviços de IoT, embora representem apenas 3,85% da receita de 2025, são a linha de crescimento mais rápido, com um CAGR de 1,68%. O tamanho do mercado de telecomunicações do Uruguai para IoT crescerá à medida que os mandatos de medição inteligente, a ecociudade +Colonia e as soluções de rastreamento de gado se expandirem. As operadoras estão lançando opções de fatia de rede como serviço que garantem latência abaixo de 10 ms para controle industrial. A clareza regulatória sobre o espectro para bandas de IoT massivo e as isenções de imposto sobre SIM para nós de máquinas incentivam a experimentação. Ao longo do horizonte de previsão, o IoT poderá migrar de receitas baseadas em taxas de conectividade para assinaturas de plataforma que combinam gerenciamento de dispositivos, segurança e análise, ampliando as margens das operadoras.

Por Usuário Final: Segmento Empresarial Impulsiona o Crescimento Premium

O segmento empresarial detinha 20,78% do tamanho do mercado de telecomunicações do Uruguai em 2025 e está no caminho certo para um CAGR de 2,02% até 2031, superando o crescimento do consumidor. Grandes exportadores do agronegócio demandam links SD-WAN resilientes para regiões de nuvem nos EUA, enquanto fintechs requerem caminhos de fibra de baixa latência para detecção de fraudes em tempo real. A colocalização em data centers e os serviços gerenciados de segurança aprofundam a participação na carteira, com a ANTEL reportando 70% de mix de receita do setor privado em seu negócio de colocalização. A meta do Uruguai de tornar as TIC 5% do PIB em 2025 inclina ainda mais o investimento para soluções corporativas de alto valor.

Os serviços ao consumidor, ainda com 79,22% da receita, avançam a um CAGR moderado de 1,42%, pois a saturação de internet de 93% deixa espaço limitado para novas contas. As operadoras defendem o ARPU combinando Disney+ Standard, Paramount+ e planos 5G com dados ilimitados, aumentando o valor percebido e reduzindo a rotatividade. A migração de pré-pago para pós-pago continua, mas a receita incremental provém principalmente de upgrades de faixa de velocidade e descontos de múltiplos serviços, em vez de adições de assinantes. O mercado de telecomunicações do Uruguai, portanto, equilibra o lento crescimento unitário com uma monetização mais rica por usuário.

Análise Geográfica

Montevidéu gera bem mais de 50% da receita nacional de telecomunicações porque abriga 1,4 milhão de residentes, o principal distrito financeiro e a maior parte da capacidade de data centers. A penetração de fibra supera 90% dos domicílios, e a cobertura 5G é quase total, tornando a capital a adotante mais precoce de planos gigabit premium. As operadoras canalizam pequenas células para os corredores densamente povoados do centro para lidar com picos de vídeo no horário de almoço, reforçando o papel de Montevidéu como motor de lucro do mercado de telecomunicações do Uruguai.

Os corredores costeiros de Maldonado, Punta del Este e Rocha proporcionam picos de tráfego sazonais ligados ao turismo. A estação de aterrissagem do cabo Firmina em Punta del Este transformou a cidade turística em um inesperado hub de atacado ao reduzir os custos de backhaul para Miami. As autoridades locais aproveitam esse link para atrair empresas de fintech e BPM que buscam latência abaixo de 60 ms para nuvens na Costa Leste dos EUA. O compartilhamento de infraestrutura entre operadoras reduz a duplicação de obras de escavação, permitindo que a cobertura FTTH se estenda a comunidades de praia menores anteriormente atendidas apenas por coaxial.

Departamentos do interior, como Tacuarembó e Rivera, permanecem com restrições de banda larga, com menos de 30 linhas fixas por 100 habitantes, apesar de uma cobertura 4G satisfatória. As obrigações de serviço universal sob o Uruguai Digital 2025 financiam backhaul por micro-ondas e compartilhamento passivo de torres, mas a economia unitária continua desafiadora. As operadoras realizam projetos-piloto de acesso sem fio fixo 5G para fornecer serviço de 100 Mbps sem escavação de fibra. Com o tempo, a inclusão digital rural poderá adicionar receita incremental ao viabilizar a agricultura de precisão e a saúde eletrônica, mas o impacto imediato no mercado de telecomunicações do Uruguai permanece modesto.

Cenário Competitivo

A ANTEL continua a dominar com 49% de participação móvel, 96,2% de participação em internet fixa e uma pegada de fibra no atacado sem rival. Seu respaldo do setor público desbloqueia capital de baixo custo, permitindo a rápida expansão para 500 sites 5G até o final de 2025 e implantações agressivas de FTTH que mantêm os concorrentes em modo de recuperação. O agrupamento de conteúdo com Disney+ e Paramount+ complementa sua vantagem de infraestrutura, mantendo a rotatividade combinada abaixo de 1,4% ao ano.

A entrada da Millicom por meio de sua aquisição de USD 440 milhões do braço Movistar da Telefónica consolida os recursos do setor privado e adiciona 1,8 milhão de clientes móveis de uma só vez. A escala regional em nove mercados latino-americanos lhe confere poder de barganha em equipamentos de rede e roaming, posicionando a empresa para desafiar a ANTEL em TIC empresarial, onde as multinacionais globais preferem fornecedores multimercado. As prioridades imediatas de integração incluem o refarming de espectro e a migração de marca de varejo, após o que a Millicom visa explorar o ambiente de alto ARPU do Uruguai.

A Claro, parte da América Móvil, aproveita o roaming pan-latino e os subsídios de aparelhos para reter usuários pré-pagos, mas fica atrás em presença de fibra. Ela se concentra na convergência liderada pelo móvel para domicílios sensíveis ao custo, combinando acesso sem fio fixo com TV Paga. Sob os novos mandatos de compartilhamento de infraestrutura da URSEC, a Claro negocia arrendamentos de fibra escura da ANTEL para acelerar a expansão de FTTH. A intensidade competitiva é limitada pelas sobreposições de pegadas de rede e por uma base de assinantes altamente penetrada, de modo que guerras de preços permanecem raras.

Líderes do Setor de MNO de Telecomunicações do Uruguai

ANTEL

Movistar Uruguay (Telefónica)

Claro Uruguay (América Móvil)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Millicom concluiu a aquisição de USD 440 milhões da Telefónica Móviles del Uruguay, absorvendo a marca Movistar.

- Fevereiro de 2025: A ANTEL atingiu 300 estações-base 5G ativas em todos os 19 departamentos e confirmou planos para 500 até o final do ano.

- Janeiro de 2025: O cabo submarino Firmina do Google entrou em operação, conectando Punta del Este à Costa Leste dos EUA e reduzindo os custos de trânsito IP.

- Dezembro de 2025: O governo ratificou a Agenda Digital 2025, alocando fundos para cibersegurança e banda larga rural.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Uruguai

As telecomunicações envolvem a transmissão de informações em uma velocidade semelhante às conversas presenciais. Abrangem a troca de dados, voz e vídeo a longas distâncias por meios eletrônicos.

O mercado de telecomunicações uruguaio é segmentado por serviços (serviços de voz (com e sem fio), serviços de dados e mensagens, OTT e serviços de TV Paga.

O relatório fornece os tamanhos de mercado e as previsões em termos de valor em USD para todos os segmentos mencionados acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de telecomunicações do Uruguai em 2026?

O mercado é avaliado em cerca de USD 1,74 bilhão em 2026 e está no caminho certo para um CAGR de 1,52% no período 2026-2031.

Qual serviço gera mais receita?

Os serviços de dados lideram com 49,12% de participação, beneficiando-se do FTTH em escala nacional e da forte adoção do 5G.

Por que a demanda empresarial está crescendo mais rápido do que a demanda do consumidor?

Projetos de transformação digital corporativa, migrações para a nuvem e regras mais rígidas de cibersegurança estão impulsionando um CAGR de 2,02% para conectividade empresarial até 2031.

Quem são os principais players do mercado?

A ANTEL, de propriedade estatal, domina, enquanto a Millicom (após adquirir a Movistar) e a Claro são os dois desafiadores do setor privado.

Qual é o papel do 5G no crescimento futuro?

A densificação do 5G para 500 sites até 2025 viabiliza IoT de baixa latência e banda larga móvel premium, elevando o ARPU mesmo em um mercado de assinantes saturado.

Como a política governamental influencia o investimento em telecomunicações?

A Agenda Digital 2025 oferece incentivos fiscais, abatimentos de taxas de espectro e financiamento de serviço universal que melhoram a economia da cobertura rural e das atualizações de cibersegurança.

Página atualizada pela última vez em: