Tamanho e Participação do Mercado de Autoarmazenamento dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

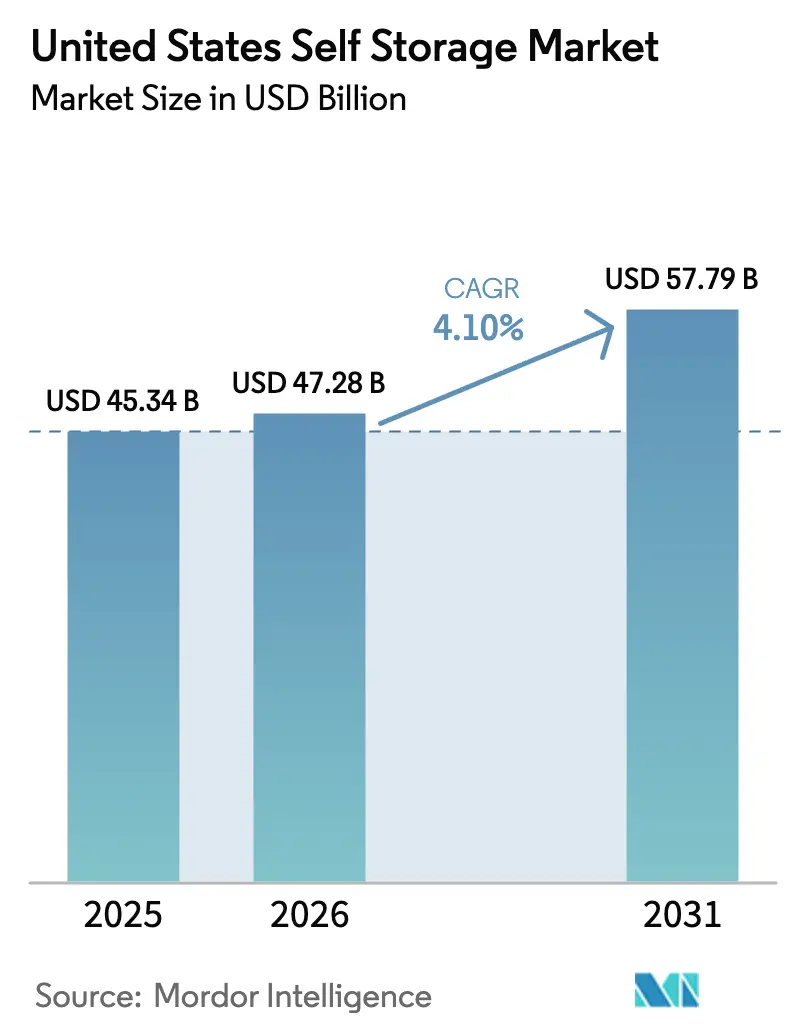

| Tamanho do mercado no ano base (2025) | 45.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autoarmazenamento dos Estados Unidos por ���ϲ�����

Espera-se que o tamanho do Mercado de Autoarmazenamento dos Estados Unidos cresça de USD 45,34 bilhões em 2025 para USD 47,28 bilhões em 2026 e deve atingir USD 57,79 bilhões até 2031 a uma CAGR de 4,10% no período 2026-2031.

Mudanças estruturais, e não oscilações cíclicas, sustentam essa expansão, uma vez que as operações de atendimento do comércio eletrônico são aproximadamente três vezes maiores do que as do varejo tradicional, gerando uma demanda persistente por micro-armazenagem que transborda para contratos de locação de instalações. A mobilidade residencial recuou para 11,8% em 2024, mas as mudanças em termos absolutos ainda geram um ritmo acelerado de locações de curto prazo nos clusters metropolitanos. A reutilização adaptativa de ativos de varejo e escritórios em dificuldades está se acelerando, com os valores de escritórios caindo 23% enquanto os preços de venda de autoarmazenamento subiram 31% em relação ao ano anterior no primeiro trimestre de 2025, sinalizando uma realocação de capital em direção a conversões. Enquanto isso, as tarifas de unidades climatizadas se expandiram em 17 das 30 maiores áreas metropolitanas, mesmo com os preços das unidades padrão estagnados, evidenciando um segmento premium em crescimento.

Principais Conclusões do Relatório

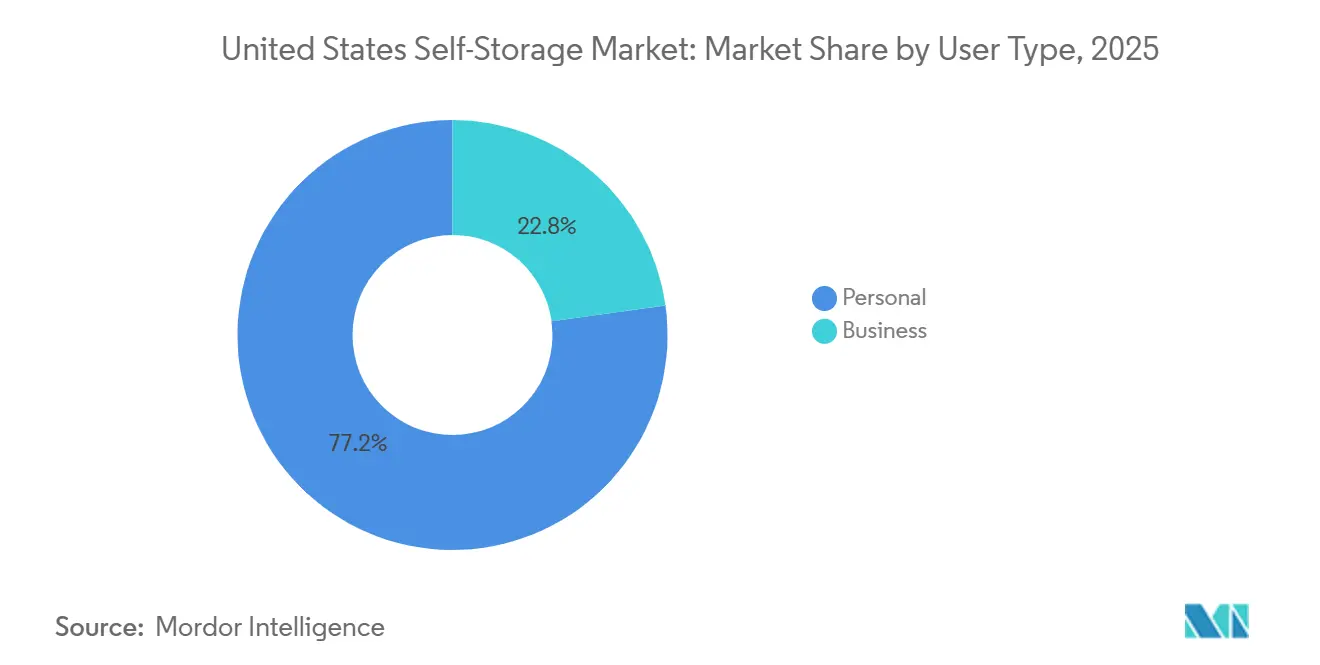

- Por tipo de usuário, os locatários pessoais detinham 77,19% da participação do mercado de autoarmazenamento dos Estados Unidos em 2025, enquanto o segmento empresarial deve registrar a CAGR mais rápida de 4,89% até 2031.

- Por tamanho de unidade, os armários de 10 × 10 pés lideraram com 35,57% de participação na receita em 2025; os armários climatizados devem se expandir a uma CAGR de 5,11% até 2031.

- Por tipo de propriedade, as instalações construídas para esse fim responderam por 91,94% da receita de 2025, mas os edifícios comerciais convertidos avançam a uma CAGR de 5,89% ao longo do horizonte de previsão.

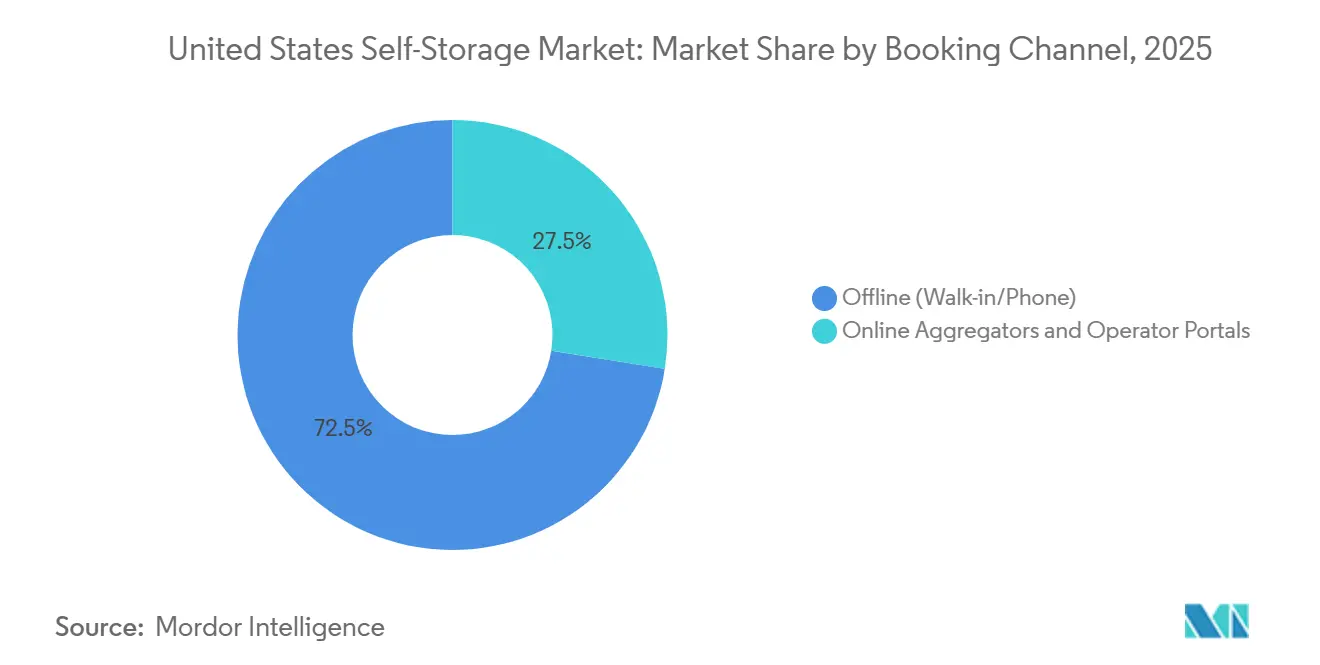

- Por canal de reserva, as reservas presenciais e por telefone offline responderam por 72,49% das transações de 2025; os agregadores online e os portais de operadores crescem a uma CAGR de 4,57%.

- Por duração do uso final, as locações de seis meses ou mais geraram 60,37% da receita de 2025, enquanto os contratos de curto prazo estão posicionados para uma CAGR de 5,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Autoarmazenamento dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Urbanização e Redução do Tamanho das Residências | +0.9% | Nacional, concentrado em metrópoles costeiras e cidades do Cinturão do Sol | ��é�徱�� prazo (2 a 4 anos) |

| Crescimento da Demanda por Micro-Atendimento do Comércio Eletrônico | +1.1% | Nacional, com maior intensidade em centros logísticos de última milha | Longo prazo (≥ 4 anos) |

| Aumento da Mobilidade Residencial e das Taxas de Migração | +0.7% | Nacional, elevado no Texas, Flórida, Arizona e Carolina do Norte | Curto prazo (≤ 2 anos) |

| Reutilização Adaptativa de Ativos de Varejo/Escritórios em Dificuldades | +0.8% | Centros urbanos e subúrbios de primeira coroa com altas taxas de vacância | ��é�徱�� prazo (2 a 4 anos) |

| Surgimento de Plataformas de Armazenamento Manobrista sob Demanda | +0.3% | Mercados urbanos densos (Nova York, São Francisco, Los Angeles) | Longo prazo (≥ 4 anos) |

| Necessidades de Armazenamento para Mitigação de Perdas Relacionadas ao Clima | +0.4% | Corredores de furacões (Sudeste, Costa do Golfo), zonas de incêndios florestais (Costa Oeste) | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Urbanização e Redução do Tamanho das Residências

As novas residências unifamiliares medianas mediam 2.146 pés quadrados em 2024, abaixo dos picos anteriores, enquanto as plantas dos apartamentos se contraíram nas principais metrópoles à medida que os incorporadores maximizavam o número de unidades por lote. Um estudo da Self Storage Association contabilizou 16,68 milhões de locatários domiciliares em 2024, elevando a penetração para 12,6% ante 11,1% em 2022.[1]Self Storage Association, "2025 Demand Study," selfstorage.org Os millennials respondem por aproximadamente 40% dos locatários, e 78% valorizam o acesso 24 horas por dia, com mais de um terço disposto a pagar tarifas premium por horário estendido. O rígido zoneamento limita os índices de aproveitamento do solo em cidades como Nova York e São Francisco, perpetuando a escassez habitacional e sustentando a demanda por armazenamento externo. Em conjunto, essas forças direcionam os domicílios urbanos para unidades de locação destinadas a equipamentos sazonais, móveis e equipamentos de lazer, reforçando uma trajetória de adoção constante para o mercado de autoarmazenamento dos Estados Unidos.

Crescimento da Demanda por Micro-Atendimento do Comércio Eletrônico

A Prologis estima que o comércio eletrônico absorve três vezes mais metragem quadrada logística do que o varejo físico, com a absorção total projetada entre 250 e 350 milhões de pés quadrados até 2030.[2]Prologis, "E-commerce and Logistics Real Estate," prologis.com Pequenos vendedores incapazes de garantir armazéns dedicados alugam cada vez mais unidades climatizadas próximas a nós de entrega urbana para reduzir os tempos de trânsito de última milha. Os locatários empresariais priorizam contratos flexíveis, acesso 24 horas e acesso por doca de carga, levando os operadores a reformar instalações com corredores mais largos e portas enroláveis. A CAGR prevista de 4,89% para o segmento empresarial sinaliza que a adaptação de contratos e comodidades para locatários comerciais pode desbloquear uma parcela desproporcional do crescimento de curto prazo no mercado de autoarmazenamento dos Estados Unidos. Empreiteiros e profissionais de ofícios que armazenam ferramentas entre trabalhos diversificam ainda mais os fluxos de receita e prolongam a duração média dos contratos.

Reutilização Adaptativa de Ativos de Varejo ou Escritórios em Dificuldades

Os valores de escritórios caíram 23% enquanto os preços de ativos de autoarmazenamento subiram 31% em relação ao ano anterior no primeiro trimestre de 2025, criando arbitragem para investidores que convertem propriedades estagnadas em armazenamento. Um portfólio de 7,3 milhões de pés quadrados em Chicago ilustra como a reutilização adaptativa contorna os longos processos de aprovação de projetos em terrenos vazios, aproveitando os sistemas de climatização e estruturais existentes. Os municípios frequentemente agilizam as licenças para revitalizar ativos degradados, reduzindo o tempo de entrada no mercado e moderando as necessidades de capital inicial. A abordagem proporciona adições de capacidade mais rápidas em centros com oferta restrita, fortalecendo o mercado de autoarmazenamento dos Estados Unidos sem o atrito de aquisição de terrenos que prejudica as novas construções. Os investidores se beneficiam de ciclos de desenvolvimento comprimidos e menores despesas com melhorias para locatários, melhorando os retornos dos projetos mesmo em meio ao aumento das taxas de juros.

Aumento da Mobilidade Residencial e das Taxas de Migração

Apesar de uma queda nacional na mobilidade para 11,8% em 2024, o crescimento populacional mantém elevado o número absoluto de pessoas que se mudam. A migração interestadual para o Texas, Flórida, Arizona e Carolina do Norte impulsiona a demanda por armazenamento durante as transições habitacionais. Os domicílios frequentemente alugam unidades por três a quatro meses enquanto aguardam o fechamento de negócios imobiliários ou reduzem o tamanho de suas residências, e muitos se convertem em usuários de longo prazo após experimentar a conveniência do armazenamento externo. A flexibilidade do trabalho remoto desvincula os empregos das localizações, permitindo mudanças mais frequentes e reforçando os requisitos de armazenamento transitório. Essas dinâmicas coletivamente adicionam resiliência ao mercado de autoarmazenamento dos Estados Unidos ao ampliar a base de locatários além dos picos de eventos de vida.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Zoneamento e Uso do Solo em Centros Urbanos | -0.6% | Mercados urbanos densos com zoneamento restritivo (Nova York, São Francisco, Boston) | Longo prazo (≥ 4 anos) |

| Escalada dos Custos de Terreno e Construção | -0.8% | Nacional, mais aguda nas metrópoles costeiras de alto custo | ��é�徱�� prazo (2 a 4 anos) |

| Escrutínio de ESG sobre Unidades Climatizadas com Alto Consumo de Energia | -0.3% | Nacional, com foco intensificado em estados com mandatos de benchmarking energético | Longo prazo (≥ 4 anos) |

| Pressão sobre Margens Decorrente da Onda de Consolidação de REITs | -0.5% | Nacional, impactando operadores independentes e redes regionais menores | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escalada dos Custos de Terreno e Construção

Os custos de terreno e construção aumentaram 40 a 50% desde 2017, comprimindo os rendimentos de desenvolvimento e elevando as taxas de capitalização-alvo para 5,75 a 8,0% em novos projetos.[3]Newmark, "2025 Self-Storage Almanac," nmrk.com A escassez de materiais e as restrições de mão de obra prolongam os prazos de construção, comprometendo as premissas dos estudos de viabilidade. Muitos operadores agora preferem aquisições de portfólios em vez de desenvolvimentos do zero, como ilustrado pela fusão de USD 12,7 bilhões entre Extra Space Storage e Life Storage, que adicionou mais de 1.200 propriedades sem risco de construção. As taxas de juros mais altas inflacionam ainda mais os custos de financiamento, desestimulando projetos especulativos. Coletivamente, esses fatores moderam o crescimento da oferta no mercado de autoarmazenamento dos Estados Unidos e ampliam o apelo da reutilização adaptativa.

Restrições de Zoneamento e Uso do Solo em Centros Urbanos

O zoneamento municipal frequentemente classifica o autoarmazenamento em categorias de uso industrial, impedindo-o de zonas de uso misto ou residencial onde a demanda se concentra. Os processos de aprovação podem se estender por mais de 18 meses em Nova York, São Francisco e Boston, acumulando custos de carregamento para os incorporadores. A resistência da comunidade se concentra no tráfego e nas prioridades de uso do solo, levando a audiências prolongadas e licenças condicionais. Os operadores, portanto, se voltam para a conversão de estruturas existentes, que ainda exigem atualizações de código de incêndio e conformidade com a ADA (Lei dos Americanos com Deficiências), o que eleva os orçamentos. Essas fricções regulatórias reduzem a velocidade de nova oferta no coração do mercado de autoarmazenamento dos Estados Unidos, fomentando escassez localizada e sustentando prêmios de aluguel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Usuário: O Segmento Empresarial Ganha Impulso em Meio às Necessidades de Micro-Atendimento

Prevê-se que os locatários empresariais se expandam a uma CAGR de 4,89% de 2026 a 2031, superando o crescimento geral do mercado, à medida que vendedores de comércio eletrônico, empreiteiros e empresas de serviços reutilizam unidades para armazenamento de estoque e equipamentos. Os usuários pessoais ainda ancoravam 77,19% da receita de 2025, dependendo das instalações durante mudanças, armazenamento sazonal e eventos de vida. Os locatários comerciais valorizam o acesso 24 horas, docas de carga e sensores de segurança, levando os operadores a investir em sistemas de monitoramento habilitados por IoT que aumentam a intensidade de capital, mas melhoram a retenção.

A diversificação em direção a usuários comerciais reduz a dependência dos ciclos de mudança, prolonga os prazos médios dos contratos e aumenta a tolerância ao preço, melhorando a estabilidade do fluxo de caixa para o mercado de autoarmazenamento dos Estados Unidos. Empreiteiros que guardam ferramentas e materiais entre canteiros de obras também ampliam a demanda em setores econômicos. Operadores que adaptam suas ofertas, como serviços de recebimento de encomendas ou tomadas elétricas para carregamento de dispositivos, tendem a capturar uma parcela desproporcional do segmento empresarial em expansão no setor de autoarmazenamento dos Estados Unidos.

Por Tamanho de Unidade: Armários Climatizados Lideram a Adoção Premium

O formato de 10 × 10 pés respondeu por 35,57% da receita de 2025, servindo como o principal formato para mudanças domésticas e necessidades sazonais. No entanto, os armários climatizados devem crescer a uma CAGR de 5,11% até 2031, à medida que os locatários urbanos pagam prêmios para proteger eletrônicos, documentos e colecionáveis. Em abril de 2025, os aluguéis de unidades climatizadas subiram em 17 das 30 maiores metrópoles, enquanto as tarifas padrão estagnaram, evidenciando um mercado bifurcado.

Os operadores reformam unidades convencionais com desumidificadores e iluminação LED, capturando aluguéis mais altos e impulsionando o tamanho do mercado de autoarmazenamento dos Estados Unidos vinculado ao inventário premium. Armários inteligentes com sensores ambientais permitem que os locatários monitorem a temperatura por aplicativos móveis, atraindo clientes millennials e da Geração Z. A mudança ressalta um impulso estratégico em direção a recursos de valor agregado, em vez de mera metragem quadrada, permitindo que os operadores defendam as margens mesmo com a estagnação dos preços de commodities.

Por Tipo de Propriedade: Edifícios Convertidos Ganham Participação em Meio à Reutilização Adaptativa

As instalações construídas para esse fim detinham 91,94% da receita de 2025 graças a layouts otimizados e acesso por veículo. Os edifícios comerciais convertidos, no entanto, estão posicionados para a CAGR mais rápida de 5,89%, à medida que os investidores capitalizam sobre ativos de varejo e escritórios com desconto. Os preços de escritórios caíram 23% em relação ao ano anterior no primeiro trimestre de 2025, enquanto as instalações de armazenamento subiram 31%, evidenciando o potencial de conversão.

A reutilização adaptativa acelera as adições de capacidade em metrópoles com restrições de zoneamento, fortalecendo o mercado de autoarmazenamento dos Estados Unidos ao preencher lacunas onde os projetos em terrenos vazios estagnam. O aproveitamento dos sistemas de climatização e estruturais existentes reduz os custos de melhoria para locatários e encurta os prazos de desenvolvimento, permitindo uma geração de fluxo de caixa mais rápida. Embora as instalações construídas para esse fim permaneçam dominantes nas zonas suburbanas, os ativos convertidos comandarão uma fatia crescente da capacidade incremental até 2031.

Por Canal de Reserva: Plataformas Digitais Impulsionam a Locação sem Contato

As reservas presenciais e por telefone offline ainda responderam por 72,49% das transações de 2025, mas os agregadores online e os portais de operadores devem registrar uma CAGR de 4,57%. Conjuntos de tecnologia de empresas como a Storable integram otimização de receita e locação automatizada para reduzir os custos de mão de obra.

Os locatários que priorizam o digital buscam preços instantâneos, visitas virtuais e pagamentos móveis, alterando a economia de aquisição no mercado de autoarmazenamento dos Estados Unidos. Os agregadores aumentam a transparência de preços, mas ampliam o alcance, direcionando leads para operadores equipados digitalmente. As instalações que carecem de experiências web fluidas correm o risco de erosão de ocupação à medida que o mix de canais se inclina para reservas online até 2031.

Por Duração do Uso Final: Locações de Curto Prazo Crescem com a Mobilidade Climática e da Força de Trabalho

Os contratos com duração inferior a seis meses devem crescer a uma CAGR de 5,94%, impulsionados por deslocamentos causados por furacões e incêndios florestais e por padrões de trabalho transitórios. As locações de longo prazo ainda geraram 60,37% da receita de 2025, proporcionando estabilidade de base. Os furacões Helene e Milton provocaram picos temporários de ocupação na Flórida e no Sudeste no final de 2024, embora os cronogramas de recuperação da FEMA (Agência Federal de Gestão de Emergências) possam superar os prazos típicos dos contratos.

Os operadores oferecem descontos introdutórios para capturar locatários de curto prazo e, em seguida, escalonam as renovações para proteger o rendimento. Uma parcela desses clientes se converte em usuários de longo prazo, elevando o valor vitalício e aumentando a resiliência do mercado de autoarmazenamento dos Estados Unidos contra oscilações episódicas de demanda.

Análise Geográfica

Estados do Cinturão do Sol, como Texas, Flórida, Arizona e Carolina do Norte, absorvem uma demanda desproporcional à medida que a migração de entrada sustenta a formação de domicílios e a atividade de mudança. Metrópoles costeiras como Nova York, São Francisco e Los Angeles enfrentam escassez aguda de terrenos e zoneamento rigoroso, direcionando a expansão da oferta para a reutilização adaptativa em vez de construções em terrenos vazios.

Os corredores de furacões ao longo do Sudeste e da Costa do Golfo geram picos episódicos de ocupação após grandes tempestades, como observado após os furacões Helene e Milton, mas a volatilidade da receita surge quando a recuperação da FEMA supera as locações de curto prazo. As zonas propensas a incêndios florestais na Califórnia e no Noroeste do Pacífico exibem oscilações sazonais semelhantes ligadas a ordens de evacuação. Os mercados do Meio-Oeste e do Cinturão da Ferrugem registram crescimento mais estável, embora mais lento, graças aos menores custos de terreno que sustentam taxas de capitalização atraentes para os incorporadores.

A penetração permanece abaixo das médias nacionais em áreas rurais e exurbanas, convidando soluções baseadas em contêineres ou móveis que correspondam a perfis de demanda flexíveis. O crescimento das tarifas de unidades climatizadas em 17 das 30 maiores metrópoles ressalta uma inclinação premium concentrada em centros urbanos densos. Os principais REITs (Fundos de Investimento Imobiliário) agrupam instalações em metrópoles com mais de 500.000 habitantes, aproveitando o prestígio da marca, enquanto os operadores regionais se destacam em cidades secundárias ao adaptar os mixes de unidades, evidenciando uma dualidade geográfica que persistirá até 2031.

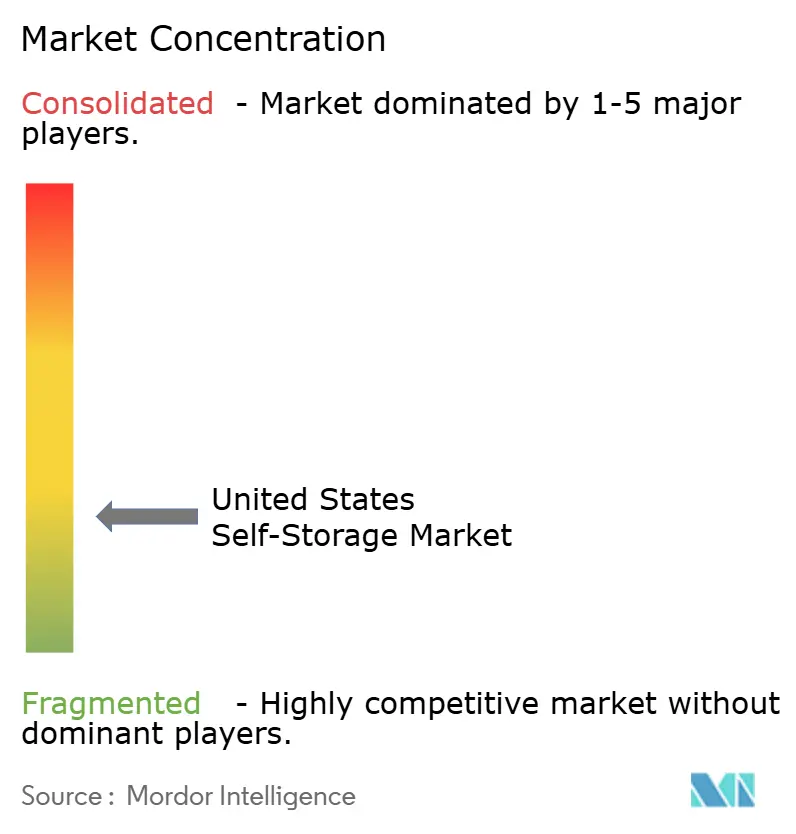

Cenário Competitivo

A fusão de julho de 2024 entre Extra Space Storage e Life Storage formou um portfólio de USD 12,7 bilhões com mais de 3.600 instalações, reduzindo a diferença em relação à rede de 2.900 instalações da Public Storage e intensificando a concorrência. A consolidação de REITs comprime as margens dos operadores independentes que carecem de ferramentas de precificação dinâmica e escala de marketing. Os operadores nacionais utilizam algoritmos proprietários que ajustam os aluguéis com base nas tendências de ocupação e nas ações dos concorrentes, enquanto os pequenos proprietários ainda dependem de tabelas de preços manuais.

A adoção de tecnologia agora define as vantagens competitivas, com sensores climáticos de IoT, fechaduras inteligentes e acesso móvel reduzindo os custos de mão de obra e atraindo locatários nativos digitais. A reutilização adaptativa apresenta um caminho de entrada para investidores ágeis que visam centros com oferta restrita, enquanto os modelos baseados em contêineres atendem à demanda episódica em zonas rurais. As plataformas de armazenamento manobrista sob demanda permanecem um nicho, mas destacam as expectativas em evolução dos consumidores por conveniência.

As economias de escala das fusões de REITs fortalecem o poder de compra em seguros, serviços públicos e marketing digital, reforçando uma vantagem competitiva crescente. No entanto, a expertise localizada permite que redes regionais superem as marcas nacionais em mercados secundários e terciários, personalizando comodidades como estacionamento para veículos recreativos ou baias para empreiteiros. Esse cenário bifurcado continuará a moldar a dinâmica de receita em todo o mercado de autoarmazenamento dos Estados Unidos até 2031.

Líderes do Setor de Autoarmazenamento dos Estados Unidos

Metro Storage LLC

Guardian Storage Solutions, LLC

CubeSmart L.P.

Extra Space Storage Inc.

U-Haul International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: SmartStop Self Storage REIT captou USD 875,6 milhões por meio de uma oferta pública de ações, alocando capital para redução de dívida e nove aquisições de instalações-alvo. A iniciativa fortalece a flexibilidade do balanço patrimonial e acelera o crescimento inorgânico.

- Outubro de 2024: O furacão Milton impulsionou a demanda emergencial por armazenamento ao longo da Costa do Golfo da Flórida.

- Agosto de 2024: A Go Store It Self Storage se fundiu com a Snapbox Self Storage, buscando sinergias operacionais e maior diversificação geográfica em redes de instalações complementares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de autoarmazenamento dos Estados Unidos como a receita bruta anual que as instalações obtêm com o aluguel de unidades seguras de autoatendimento, armários, contêineres, módulos ou vagas de estacionamento para usuários pessoais e empresariais em condições flexíveis. O escopo abrange instalações construídas para esse fim, edifícios convertidos e instalações baseadas em contêineres, e acompanha a área locável, a ocupação e os aluguéis médios praticados.

Exclusão: Reboques de mudança portáteis devolvidos em até vinte e quatro horas estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Usuário

- Pessoal

- Empresarial

- Por Tamanho de Unidade

- ≤ 100 pés² (Pequeno)

- 101 a 200 pés² (��é�徱��)

- Mais de 200 pés² (Grande/Veículo)

- Armários Climatizados

- Por Tipo de Propriedade

- Instalações Construídas para Esse Fim

- Edifícios Comerciais Convertidos

- Instalações Baseadas em Contêineres/Móveis

- Por Canal de Reserva

- Presencial/Telefônico (Offline)

- Agregadores Online e Portais de Operadores

- Por Duração do Uso Final

- Curto Prazo (Menos de 6 Meses)

- Longo Prazo (6 Meses ou Mais)

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���ϲ����� entrevistam operadores regionais, chefes de corretagem e fornecedores de tecnologia imobiliária no Sul, Meio-Oeste, Nordeste e Oeste. As conversas verificam as oscilações de vacância, as temporadas de desconto e a demanda por tamanho de unidade, e o feedback de pesquisas com locatários finais esclarece a elasticidade de preço e as preferências de canal.

Pesquisa Documental

Começamos com fundamentos disponíveis publicamente, como dados de mudanças habitacionais do Censo dos EUA, registros de empresas do Serviço de Receita Federal, comunicados de taxas de juros do Federal Reserve e pesquisas de ocupação da Self Storage Association. Sinais complementares vêm de dados de migração do Bureau of Estatísticas do Trabalho, vendas de comércio eletrônico do Departamento de Comércio dos EUA e contagens de patentes para sistemas de controle de acesso. Quando são necessários detalhes de propriedade ou expansão em nível de instalação, os analistas consultam D&B Hoovers e Dow Jones Factiva. Essa estrutura de múltiplas fontes nos fornece bases históricas, corredores de preços e pipelines de construção.

Como nenhuma fonte única é perfeita, a equipe também analisa arquivamentos trimestrais de REITs, alvarás de construção municipais e imprensa especializada regional para preencher lacunas menores e verificar cruzadamente as aberturas de instalações. As fontes mencionadas são apenas ilustrativas, e muitas referências adicionais sustentam o conjunto de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte o estoque nacional locável em receita usando aluguéis de mercado amostrados que são então moderados por descontos médios de taxas alcançadas. Os resultados são corroborados com consolidações seletivas de baixo para cima das receitas de REITs listados e dados amostrados de operadores independentes para ajustar os totais. As principais variáveis incluem pés quadrados líquidos locáveis em construção, rotatividade habitacional impulsionada por migração, volumes de encomendas do comércio eletrônico, prêmios de unidades climatizadas e tendências de taxas de capitalização que indicam o poder de precificação dos proprietários. A regressão multivariada prevê cada impulsionador até 2030 antes de o agregado ser testado sob cenários conservador, base e de expansão. Onde as contagens de unidades estão ausentes, são aplicados proxies de metragem quadrada média, sinalizados para confirmação primária posterior.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos benchmarks de ocupação da SSA. Um segundo analista revisa as anomalias, após o que a revisão sênior aprova. Atualizamos os dados anualmente e emitimos atualizações intermediárias quando choques macroeconômicos ou fusões e aquisições relevantes alteram as premissas subjacentes.

Por que Nossa Base de Referência de Autoarmazenamento dos Estados Unidos Merece a Confiança dos Tomadores de Decisão

Os valores publicados variam amplamente porque as empresas escolhem diferentes linhas de receita, aplicam premissas de aluguel divergentes e congelam os modelos em diferentes momentos do ano.

Os principais fatores de divergência incluem o tratamento variado da receita de seguro de locatários, a inclusão de contratos apenas de gestão e os deflatores de moeda. O ano base da ���ϲ����� está alinhado com os recebimentos reais de 2025 e combina aluguéis de mercado e alcançados, enquanto outros frequentemente dependem de tarifas anunciadas ou arquivamentos mais antigos. Nossa cadência de atualização anual também elimina incompatibilidades causadas por desacelerações tardias na construção.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 45,41 bilhões (2025) | ||

| USD 54,30 bilhões (2024) | Consultoria Regional A | Trata a receita de seguro de locatários e as vendas de materiais de embalagem como receita principal |

| USD 30,10 bilhões (2024) | Editora do Setor B | Exclui instalações baseadas em contêineres e usa pesquisa de aluguel de 2023 projetada para frente |

| USD 23,36 bilhões (2024) | Boutique de Pesquisa C | Aplica aluguéis de mercado anunciados sem ajustes de ocupação |

Em suma, a combinação disciplinada de registros públicos, inteligência paga e percepções de operadores em tempo real permite que a ���ϲ����� ofereça um benchmark equilibrado e transparente que investidores e incorporadores podem reproduzir e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de autoarmazenamento dos Estados Unidos?

O mercado atingiu USD 47,28 bilhões em 2026 e está no caminho para alcançar USD 57,79 bilhões até 2031.

Qual segmento está crescendo mais rapidamente nas instalações dos EUA?

Os contratos de curto prazo (com duração inferior a seis meses) devem avançar a uma CAGR de 5,94% até 2031, apoiados pelo deslocamento causado por desastres e por padrões de trabalho mais transitórios.

Como as tendências do comércio eletrônico influenciam a demanda por armazenamento?

Pequenos vendedores online alugam cada vez mais unidades como nós de micro-atendimento, ajudando a impulsionar o segmento de locatários empresariais em direção a uma CAGR de 4,89%.

Por que os edifícios convertidos estão se tornando populares para nova oferta?

As conversões contornam os longos processos de aprovação e capitalizam sobre ativos de varejo ou escritórios com desconto, conferindo-lhes uma CAGR prevista de 5,89%.

Qual é o papel da tecnologia no posicionamento competitivo?

Sensores de IoT, fechaduras inteligentes e softwares de gestão de receita ajudam os grandes operadores a otimizar preços e reduzir custos de mão de obra, ampliando sua vantagem sobre os independentes.

Como os furacões afetam a ocupação?

Grandes tempestades como Helene e Milton desencadeiam picos de curto prazo nas regiões afetadas, elevando a ocupação por períodos que frequentemente superam os cronogramas de recuperação da FEMA.

Página atualizada pela última vez em: