Tamanho e Participação do Mercado de Serviços Imobiliários dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

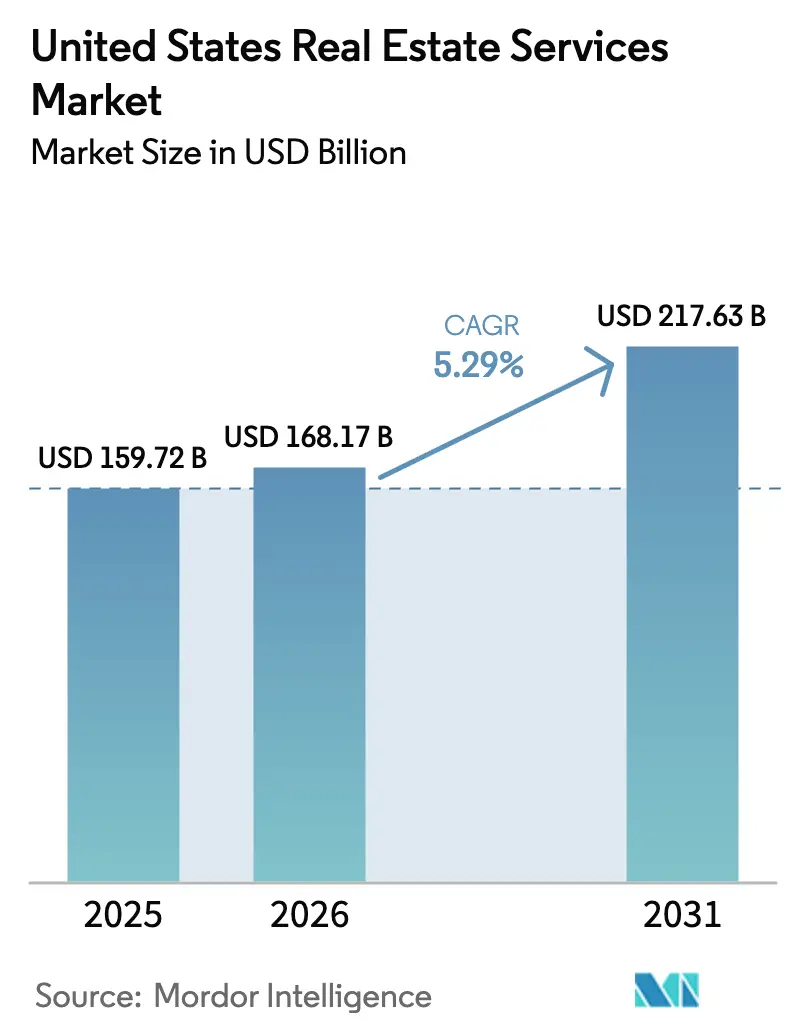

| Tamanho do mercado no ano base (2025) | 159.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 168.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 217.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Imobiliários dos Estados Unidos por ���ϲ�����

Espera-se que o tamanho do Mercado de Serviços Imobiliários dos Estados Unidos cresça de USD 159,72 bilhões em 2025 para USD 168,17 bilhões em 2026 e está previsto para atingir USD 217,63 bilhões até 2031, a um CAGR de 5,29% no período 2026-2031.

As transações residenciais ainda dominam a receita de honorários, mas a terceirização institucional e a adoção de tecnologia estão deslocando o mix de receitas em direção a trabalhos de gestão e consultoria com margens mais elevadas. Os investidores institucionais estão realocando orçamentos operacionais para especialistas terceirizados a fim de obter acesso a plataformas de análise de dados, enquanto os portfólios de imóveis construídos para locação estão crescendo rapidamente e exigem supervisão centralizada. Os modelos de corretagem estão sob pressão de preços após o acordo Sitzer-Burnett, e as empresas que não conseguem comprovar um serviço diferenciado estão perdendo listagens para concorrentes de taxa fixa. As taxas de hipoteca recuaram em relação aos picos de 2024, liberando a demanda reprimida dos compradores, mas o persistente efeito de bloqueio mantém a oferta de imóveis existentes restrita. As empresas que combinam soluções de corretagem, gestão e hipoteca estão ganhando participação de mercado porque os clientes desejam um único fornecedor responsável.

Principais Conclusões do Relatório

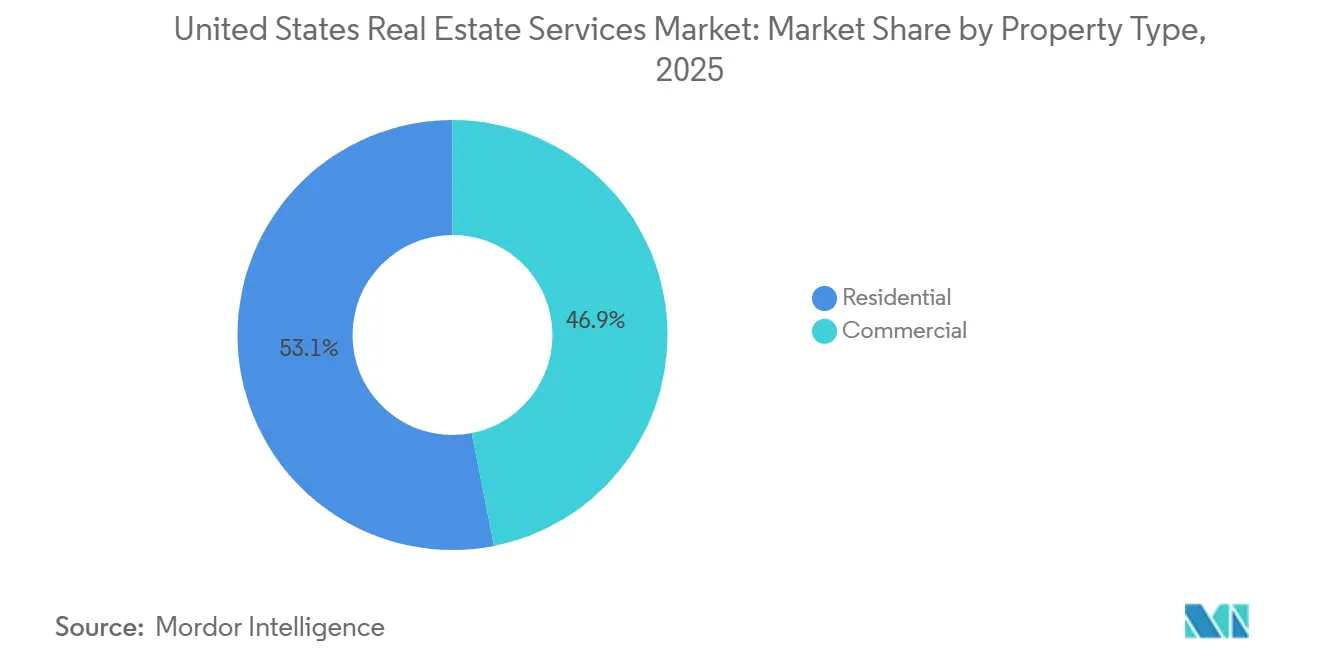

- Por tipo de propriedade, os ativos residenciais capturaram 53,1% da participação do mercado de serviços imobiliários dos Estados Unidos em 2025, enquanto os segmentos comerciais devem se expandir a um CAGR de 5,77% até 2031.

- Por serviço, a corretagem representou 43,9% do tamanho do mercado de serviços imobiliários dos Estados Unidos em 2025, enquanto a gestão de propriedades deve crescer a um CAGR de 5,94% até 2031.

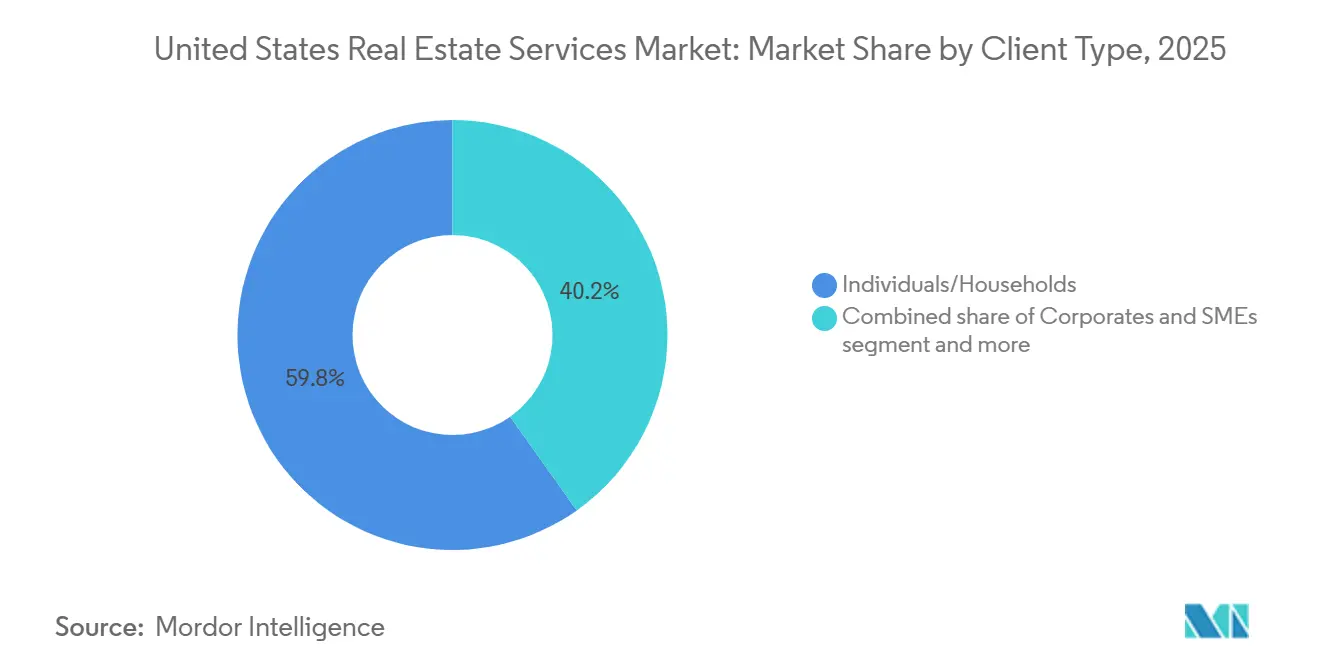

- Por tipo de cliente, pessoas físicas e domicílios responderam por 59,8% dos gastos de 2025, enquanto empresas e PMEs avançam a um CAGR de 6,08% até 2031.

- Por estado, a �䲹������ó���Ծ��� gerou 20,9% da receita de 2025, e o Texas deve registrar o crescimento mais rápido, com um CAGR de 6,39% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços Imobiliários dos Estados Unidos

Análise de Impacto dos Impulsionadores

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os investidores institucionais estão aumentando a terceirização para gestores de propriedades e ativos | +1.2% | Nacional, com concentração no Texas, �䲹������ó���Ծ��� e ���ó�����岹 | ��é�徱�� prazo (2-4 anos) |

| O crescimento de imóveis construídos para locação e aluguéis de casas unifamiliares está expandindo os volumes de gestão | +0.9% | Nacional, mais forte nos estados do Sun Belt (Texas, ���ó�����岹, Arizona, Carolina do Norte) | Longo prazo (≥ 4 anos) |

| Forte demanda por serviços de avaliação, perícia e consultoria para financiamento e conformidade | +0.8% | Nacional, elevada nas metrópoles de alta transação (Nova York, �䲹������ó���Ծ���, Illinois) | Curto prazo (≤ 2 anos) |

| Adoção de locação digital, assinatura eletrônica e ferramentas de corretagem ou marketing habilitadas por IA | +0.7% | Nacional, com ganhos de adoção antecipada em mercados voltados para tecnologia (�䲹������ó���Ծ���, Washington, Texas) | ��é�徱�� prazo (2-4 anos) |

| O aumento da complexidade de operações e manutenção em edifícios comerciais está impulsionando os serviços de instalações e de gestão imobiliária corporativa | +0.6% | Nacional, concentrado nos principais mercados de escritórios e uso misto (Nova York, �䲹������ó���Ծ���, Illinois, Texas) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Investidores Institucionais Aumentando a Terceirização para Gestores de Propriedades e Ativos

Os grandes investidores estão transferindo as operações imobiliárias de equipes internas para gestores terceirizados especializados, o que amplia o conjunto de receitas para os prestadores de serviços completos. Uma pesquisa setorial de 2025 mostrou que 61% das empresas planejam fazer parceria com gestores externos para obter acesso a plataformas de dados modernas que não conseguem construir de forma economicamente viável por conta própria. Aproximadamente metade dos investidores institucionais já terceiriza a administração de fundos, e cerca de três quartos dos demais estão avaliando essa opção. Essa tendência é mais visível em classes de ativos complexas, como conversões de escritórios e instalações logísticas, onde operadores experientes podem aumentar a receita operacional líquida por meio de tecnologia de experiência do inquilino. Alguns dos principais prestadores de serviços concluíram acordos de "transferência de equipe" que movem equipes internas inteiras para o fornecedor, preservando a expertise. Os gestores que combinam software integrado com profundo conhecimento setorial estão posicionados para conquistar uma grande parcela dessa onda de terceirização, enquanto as empresas generalistas correm o risco de margens mais baixas.

Crescimento de Imóveis Construídos para Locação e Aluguéis de Casas Unifamiliares Expandindo os Volumes de Gestão

As habitações unifamiliares construídas para locação passaram de uma estratégia de nicho para um motor de crescimento confiável para os gestores de propriedades. A Associação Nacional de Corretores de Imóveis informou que as conclusões nesse formato atingiram 90.000 unidades em 2024, ante 60.000 em 2021, e agora representam 8,1% de todos os inícios de obras unifamiliares[1]Associação Nacional de Corretores de Imóveis, "Relatório de Habitação Construída para Locação 2025," nar.realtor. A CBRE estima o inventário nacional em cerca de 350.000 unidades e espera que os proprietários institucionais expandam os portfólios em 50% dentro de três anos. Uma ordem federal de janeiro de 2025 que flexibilizou certos limites de zoneamento acelerou o licenciamento e atraiu um capital novo estimado em USD 60 bilhões. As comunidades de imóveis construídos para locação incluem escritórios de locação centralizados e serviços ao inquilino habilitados por tecnologia, o que gera receita de honorários estável e menos volátil do que as comissões de corretagem. Um risco potencial surge se os grandes proprietários optarem por gerenciar as operações internamente após atingir escala, o que poderia reduzir a demanda por terceiros em regiões mais maduras.

Forte Demanda por Avaliação, Perícia e Consultoria para Financiamento e Conformidade

Os bancos endureceram os padrões de subscrição após eventos de estresse regional em 2023, e os credores agora exigem avaliações mais frequentes para atender aos controles internos e às revisões regulatórias. No segmento residencial, o refinanciamento aumentou no início de 2026, quando a taxa média de hipoteca de 30 anos caiu para 6,01%, desbloqueando 5,5 milhões de domicílios qualificados adicionais[2]Agência Federal de Financiamento Habitacional, "Pesquisa Mensal de Taxas de Hipoteca de Fevereiro de 2026," fhfa.gov . Os proprietários institucionais que reequilibram seus portfólios para longe de ativos de escritórios problemáticos também estão encomendando estudos que testam opções de conversão e alienação. O Instituto de Avaliação observa que a demanda por profissionais com a designação MAI é elevada, especialmente para trabalhos complexos de propriedades geradoras de renda[3]Instituto de Avaliação, "Perspectiva de Avaliação 2026," appraisalinstitute.org . As empresas de serviços com equipes robustas em avaliação comercial e suporte à conformidade estão conquistando contratos à medida que os clientes valorizam relatórios defensáveis e prontos para auditoria.

Adoção de Locação Digital, Assinatura Eletrônica e Ferramentas de Corretagem ou Marketing Habilitadas por IA

A tecnologia está encurtando os ciclos de negociação e permitindo que os agentes atendam mais clientes. Uma pesquisa de 2025 da Associação Nacional de Corretores de Imóveis constatou que 79% dos agentes utilizam ferramentas de assinatura eletrônica, 46% dependem de IA para textos de listagem e 82% recebem feedback positivo dos clientes sobre materiais aprimorados por IA. Até 2026, quase todos os profissionais de corretagem relataram usar pelo menos uma solução de IA, abrangendo pontuação de leads, encenação virtual e precificação dinâmica. Estudos independentes sugerem que as funções administrativas de nível básico poderiam encolher mais de 10% à medida que as tarefas repetitivas se tornam automatizadas, permitindo que a equipe se concentre em trabalhos de consultoria. As corretoras e os gestores que investem em plataformas integradas melhoram a economia unitária e a retenção de funcionários, enquanto as empresas que ficam para trás enfrentam pressão sobre as margens e maior rotatividade.

Análise de Impacto das �����ٰ���çõ���

| �����ٰ���çõ��� | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A desaceleração das transações devido às altas taxas de hipoteca está reduzindo as receitas de corretagem | -0.6% | Nacional, com impacto agudo nos mercados costeiros de alto custo (�䲹������ó���Ծ���, Nova York, Massachusetts) | Curto prazo (≤ 2 anos) |

| Compressão de comissões e honorários decorrente de litígios, regulamentação e modelos alternativos | -0.5% | Nacional, com influência regulatória do acordo da Associação Nacional de Corretores de Imóveis e das comissões estaduais de imóveis | ��é�徱�� prazo (2-4 anos) |

| Escassez de mão de obra e inflação salarial para funções de gestão de propriedades e manutenção | -0.4% | Nacional, mais grave nos mercados do Sun Belt em rápido crescimento (Texas, ���ó�����岹, Arizona) e nas metrópoles de alto custo (�䲹������ó���Ծ���, Nova York) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Desaceleração das Transações Devido às Altas Taxas de Hipoteca Reduzindo as Receitas de Corretagem

Os elevados custos de financiamento impediram muitos proprietários de listar seus imóveis porque detêm hipotecas abaixo de 4%. A Agência Federal de Financiamento Habitacional estima que esse efeito de "bloqueio" reduziu as transações de imóveis existentes em até 1,7 milhão em 2024 em comparação com as normas pré-pandemia. Embora a taxa média tenha recuado para 6,01% em fevereiro de 2026, ainda dobra os níveis do início de 2022. As corretoras com altos custos fixos e diversificação limitada sentem mais o aperto. A Associação Nacional de Corretores de Imóveis confirma que as vendas unitárias de 2024 permaneceram próximas das mínimas de várias décadas em termos per capita, reduzindo a renda dos agentes e levando profissionais a abandonar o setor. As empresas que deslocam seu mix para honorários recorrentes de gestão e trabalhos de consultoria estão em terreno mais firme durante as quedas de volume.

Compressão de Comissões e Honorários Decorrente de Litígios, Regulamentação e Modelos Alternativos

Um acordo de novembro de 2024 mudou a forma como os agentes do comprador são remunerados, exigindo que compradores e agentes negociem a compensação separadamente, em vez de depender de divisões financiadas pelo vendedor. A Associação Nacional de Corretores de Imóveis concordou com um pagamento de USD 418 milhões e novas regras que exigem acordos de representação assinados antes das visitas aos imóveis. O resultado é uma adoção mais rápida de serviços de taxa fixa e à la carte que reduzem as comissões tradicionais de 5 a 6%. Marcas online como Zillow e Redfin expandiram pacotes de listagem de baixo custo, atraindo vendedores sensíveis ao preço. Muitas comissões estaduais estão atualizando as regras de divulgação, o que adiciona despesas de conformidade. As principais corretoras respondem agrupando serviços premium como encenação e suporte jurídico para justificar taxas mais altas, ao mesmo tempo em que adicionam opções de orçamento para compradores de valor. Aquelas sem uma proposta de valor clara correm o risco de perder participação para concorrentes habilitados por tecnologia.

Análise de Segmentos

Por Tipo de Propriedade: O Capital Institucional Remodela a Demanda Comercial

Os serviços residenciais representaram 53,1% da receita de 2025 no mercado de serviços imobiliários dos Estados Unidos. Os ativos comerciais devem crescer 5,77% ao ano até 2031, impulsionados pelo apetite dos investidores por logística, escritórios de ciências da vida e projetos de conversão de uso misto. Os portfólios de imóveis construídos para locação estão se expandindo mais rapidamente, com a CBRE projetando um crescimento de 50% no inventário até 2027. Os gestores de propriedades que conseguem integrar sensores de edifícios inteligentes e manutenção preditiva desbloqueiam uma receita operacional líquida mais elevada, uma vantagem que mantém as taxas de renovação altas. O trabalho de requalificação de escritórios, convertendo torres de classe B em uso residencial ou hoteleiro, cria contratos de consultoria complexos que favorecem empresas multidisciplinares.

À medida que as empresas de comércio eletrônico buscam entrega no dia seguinte, os proprietários de instalações logísticas exigem acordos de nível de serviço rigorosos sobre o tempo de atividade das instalações, elevando os honorários de gestão acima das médias históricas. O segmento multifamiliar mantém um impulso constante, mas o excesso de oferta no Sun Belt está moderando o crescimento dos aluguéis, reforçando a necessidade de software avançado de gestão de receitas. Os ativos de varejo enfatizam o design experiencial e âncoras de supermercado, mantendo uma ocupação sólida mesmo com o recuo dos shoppings fechados. Os prestadores que oferecem grupos de talentos específicos do setor e análise de dados capturam a maior parte das oportunidades de venda cruzada, enquanto os concorrentes generalistas perdem mandatos para especialistas.

Por Serviço: Os Honorários de Gestão Superam as Comissões de Transação

A corretagem respondeu por 43,9% da receita de 2025 na participação do mercado de serviços imobiliários dos Estados Unidos, mas a gestão de propriedades deve se expandir a um CAGR de 5,94%, o ritmo mais rápido entre as principais linhas de serviço. Os honorários recorrentes vinculados aos aluguéis brutos — frequentemente de 8 a 12% para o segmento residencial e de 3 a 5% para o comercial — protegem os ganhos quando os volumes de negócios caem. A decisão sobre comissões de novembro de 2024 já levou vários agentes líderes a assumir funções assalariadas em empresas como Redfin e eXp, estabilizando as despesas com folha de pagamento. A receita de avaliação e perícia também está crescendo à medida que os credores elevam os padrões de documentação; o Instituto de Avaliação confirma escassez persistente de talentos sênior com designação MAI.

Os serviços auxiliares, gestão de instalações, estratégia de local de trabalho e relatórios de ESG estão crescendo à medida que as empresas buscam responsabilidade de fornecedor único. A pesquisa de 2025 da Deloitte mostrou que 61% dos proprietários planejam terceirizar pelo menos uma função adicional até 2027. Os prestadores integrados capturam um maior valor vitalício do cliente ao agrupar corretagem, gestão e consultoria de mercados de capitais em um único contrato, reduzindo assim os custos de aquisição de clientes em comparação com os especialistas de linha única.

Por Tipo de Cliente: A Terceirização Corporativa Acelera o Crescimento

As pessoas físicas e os domicílios representaram 59,8% dos gastos de 2025 no mercado de serviços imobiliários dos Estados Unidos. As empresas e PMEs avançam a um CAGR de 6,08% até 2031, à medida que as empresas de médio porte sem departamentos internos buscam parceiros externos para administração de arrendamentos e análise de local de trabalho. O alívio das taxas de hipoteca no início de 2026 qualificou 5,5 milhões de domicílios adicionais, impulsionando brevemente as transações de consumidores, mas os efeitos de bloqueio ainda restringem os inventários gerais de listagens. Os compradores corporativos, em contrapartida, buscam contratos de terceirização plurianuais que abrangem auditorias de aluguel, melhorias nas instalações e relatórios de conformidade, sustentando a visibilidade de honorários de longo prazo para os prestadores de serviços.

As entidades governamentais e as organizações sem fins lucrativos formam um nicho de receita pequeno, mas estável, focado em avaliações orientadas à conformidade e projetos de requalificação comunitária. Os prestadores que segmentam sua estratégia de vendas — ferramentas digitais de autoatendimento para consumidores ao lado de equipes empresariais consultivas — estão ganhando participação de carteira em todas as camadas de clientes.

Análise Geográfica

A �䲹������ó���Ծ��� continua sendo o maior mercado estadual isolado, mas a atividade de transações em 2026 fica abaixo das médias nacionais porque os preços médios dos imóveis em Los Angeles, São Francisco e San Diego permanecem acima de USD 800.000. A demanda por serviços se desloca para trabalhos de consultoria regulatória à medida que os códigos de energia do Título 24 e as regras locais de zoneamento inclusivo se tornam mais rigorosos, favorecendo empresas com profunda expertise em conformidade. Os clusters de escritórios de ciências da vida em San Diego e South San Francisco ainda atraem capital, sustentando os fluxos de corretagem e gestão de projetos mesmo com o aumento das vacâncias de escritórios em outros lugares.

O Texas registra o crescimento mais rápido, impulsionado por relocações corporativas, criação diversificada de empregos e estatutos favoráveis de uso do solo que encurtam os ciclos de desenvolvimento. Dallas-Fort Worth e Houston lideram tanto na absorção logística quanto nas implantações de imóveis construídos para locação, atraindo investidores globais que preferem um único gestor integrado em portfólios estaduais. Austin mantém taxas de honorários acima da média apesar das demissões no setor de tecnologia, pois a oferta limitada sustenta o poder de precificação nos bairros centrais.

A ���ó�����岹 se beneficia dos fluxos de aposentados e trabalhadores remotos, elevando a demanda por aluguéis multifamiliares e unifamiliares. No entanto, os aumentos nos seguros de propriedade — que elevaram os prêmios dos proprietários em 40 a 60% em vários condados costeiros — estão começando a conter o apetite de compra, levando alguns proprietários a alugar unidades em vez de vender. No Nordeste e no Centro-Oeste, mercados maduros como Nova York e Illinois se concentram em conversões de ativos e requalificação industrial em torno de corredores logísticos, gerando contratos de consultoria em vez de grandes metragens quadradas líquidas novas. As metrópoles secundárias e as áreas rurais continuam sendo o domínio das franquias regionais que conhecem as nuances do zoneamento local, uma barreira que desencoraja os participantes nacionais que buscam escala.

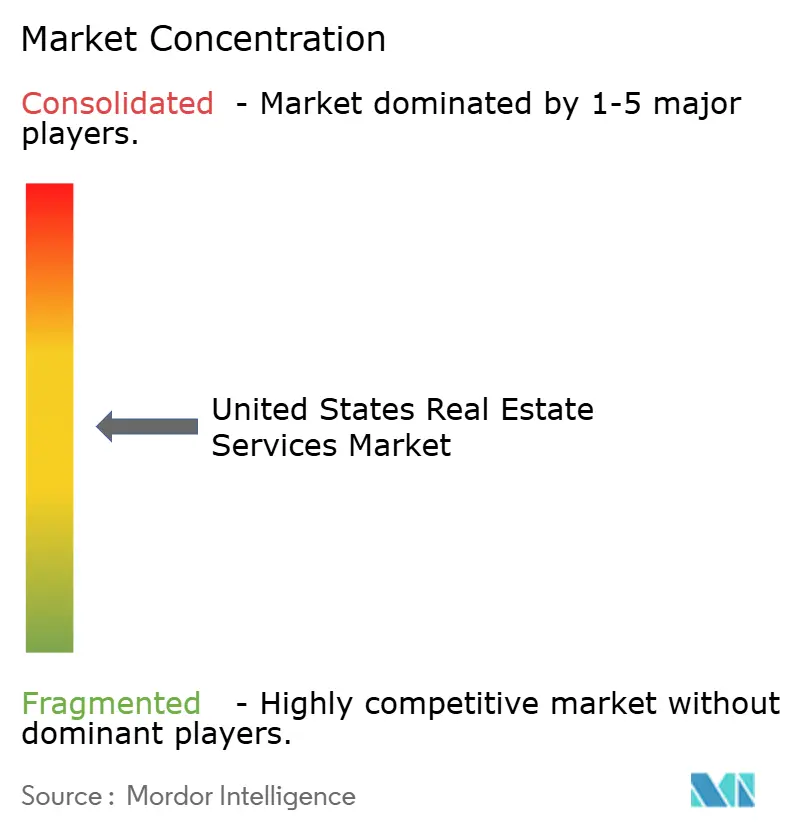

Cenário Competitivo

A concorrência é moderada no mercado de serviços imobiliários dos Estados Unidos. CBRE, JLL e Cushman & Wakefield dominam os mandatos comerciais por meio de plataformas de ponta a ponta que integram corretagem, gestão de propriedades, mercados de capitais e avaliação. A corretagem residencial é mais fragmentada, embora sistemas de franquia como Keller Williams, RE/MAX e Century 21 ofereçam aos independentes alavancagem de marca e escala de recrutamento. Os disruptores — incluindo Zillow, Redfin e eXp Realty — ganham participação ao combinar baixas comissões com ferramentas de busca orientadas por dados e caminhos de hipoteca internos, conquistando clientes sensíveis ao custo.

Os movimentos estratégicos se concentram na integração vertical e na diferenciação tecnológica. A parceria da CBRE em fevereiro de 2026 com uma empresa de manutenção por IA promete economias de custo de 8 a 12% para os proprietários institucionais, com contratos ancorados no longo prazo. O mandato de gestão de USD 1,2 bilhão da JLL de um fundo soberano ressalta a preferência dos investidores por um único prestador de serviços em ativos logísticos de múltiplos estados. A aquisição da Cushman & Wakefield no Sun Belt em outubro de 2025 adicionou 8 milhões de pés quadrados de multifamiliar sob gestão, acelerando sua exposição à geografia de crescimento mais rápido.

Os litígios e a regulamentação estão comprimindo as comissões tradicionais, acelerando a consolidação entre as corretoras menores que carecem de orçamentos para tecnologia. O piloto de corretagem comercial de taxa fixa da Redfin e a expansão de crédito da Zillow ilustram como os incumbentes digitais estão monetizando ao longo da cadeia de transações. Os mandatos de ESG estimulam novos nichos de consultoria; o lançamento de uma prática de sustentabilidade pela Colliers em março de 2025 tem como alvo os proprietários que se preparam para a legislação de emissões líquidas zero. A vantagem competitiva repousa cada vez mais na integração de dados, na fluência regulatória e na capacidade de vender serviços complementares de forma cruzada por meio de um único portal.

Líderes do Setor de Serviços Imobiliários dos Estados Unidos

CBRE Group Inc.

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

Colliers International Group Inc.

Berkshire Hathaway HomeServices

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: CBRE Group fez parceria com uma plataforma de IA para implementar ferramentas de manutenção preditiva e otimização de energia em seu portfólio de gestão global.

- Janeiro de 2026: Jones Lang LaSalle obteve um mandato de gestão de propriedades de USD 1,2 bilhão de um fundo soberano, cobrindo 15 milhões de pés quadrados de espaço logístico nos EUA.

- Dezembro de 2025: Zillow Group expandiu o Zillow Home Loans para mais 10 estados, levando a cobertura de hipotecas a 35 estados.

- Novembro de 2025: Redfin introduziu um serviço de corretagem comercial de taxa fixa de USD 5.000 para pequenos empresários.

Escopo do Relatório do Mercado de Serviços Imobiliários dos Estados Unidos

| Residencial | Unifamiliar |

| Multifamiliar | |

| Comercial | ���������������Dz� |

| Varejo | |

| ���Dz�í���پ����� | |

| Outros |

| Serviços de Corretagem |

| Serviços de Gestão de Propriedades |

| Serviços de Avaliação |

| Outros |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Outros |

| Texas |

| �䲹������ó���Ծ��� |

| ���ó�����岹 |

| Nova York |

| Illinois |

| Restante dos EUA |

| Por Tipo de Propriedade | Residencial | Unifamiliar |

| Multifamiliar | ||

| Comercial | ���������������Dz� | |

| Varejo | ||

| ���Dz�í���پ����� | ||

| Outros | ||

| Por Serviço | Serviços de Corretagem | |

| Serviços de Gestão de Propriedades | ||

| Serviços de Avaliação | ||

| Outros | ||

| Por Tipo de Cliente | Pessoas Físicas / Domicílios | |

| Empresas e PMEs | ||

| Outros | ||

| Por Estado | Texas | |

| �䲹������ó���Ծ��� | ||

| ���ó�����岹 | ||

| Nova York | ||

| Illinois | ||

| Restante dos EUA | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços imobiliários dos Estados Unidos?

O mercado está em USD 168,17 bilhões em 2026 e deve atingir USD 217,63 bilhões até 2031.

Com que velocidade a gestão de propriedades está crescendo em comparação com os honorários de corretagem?

A receita de gestão de propriedades deve crescer a um CAGR de 5,94% até 2031, superando os serviços de corretagem que enfrentam compressão de comissões.

Qual estado oferece a maior oportunidade de crescimento para os prestadores de serviços?

O Texas lidera com um CAGR projetado de 6,39% de 2026 a 2031, graças ao forte crescimento populacional e de empregos.

Como a tecnologia está mudando a prestação diária de serviços imobiliários?

As assinaturas eletrônicas, o marketing gerado por IA, a manutenção preditiva e as plataformas integradas de arrendamento estão reduzindo os prazos de execução e cortando os custos operacionais em 8 a 12%.

Qual foi o impacto do acordo Sitzer-Burnett sobre as comissões?

Ele exigiu que os honorários do corretor do comprador fossem negociados separadamente, acelerando a mudança para modelos de taxa fixa e à la carte que estão reduzindo os percentuais médios de comissão.

Por que os investidores institucionais estão terceirizando mais funções imobiliárias agora?

Eles buscam tecnologia especializada, análise de dados e expertise setorial que são custosas de desenvolver internamente, resultando em maior adoção de contratos de serviços terceirizados.

Página atualizada pela última vez em: