Tamanho e Participação do Mercado de Rede 5G Privada dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

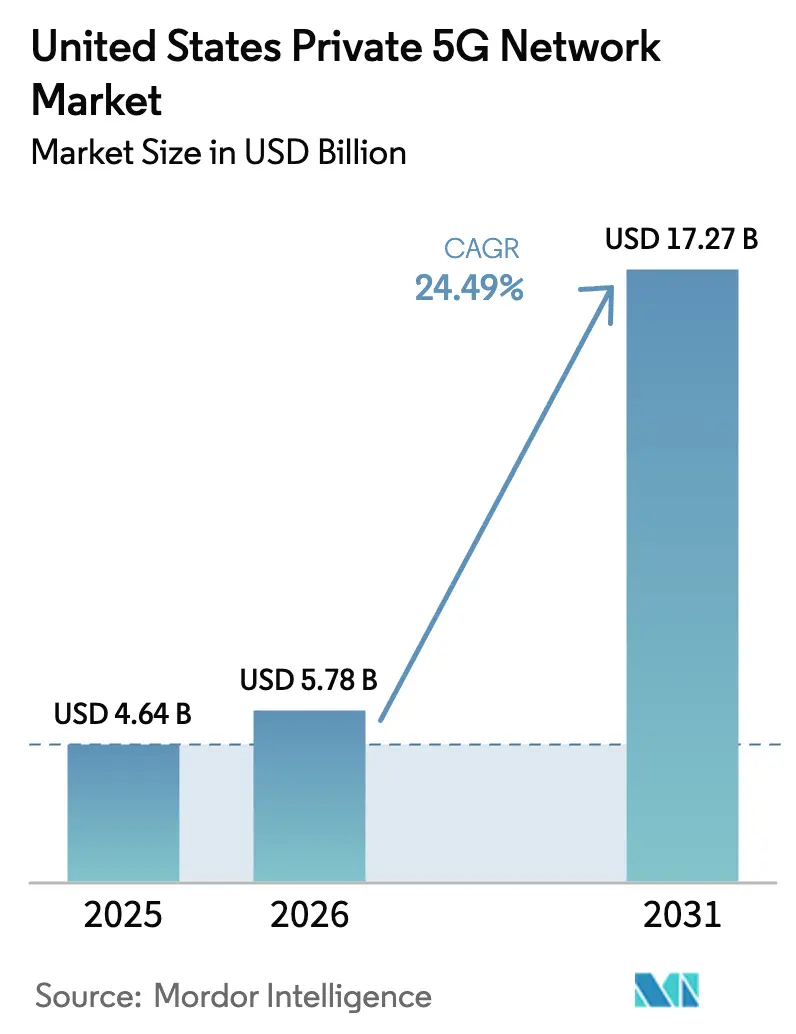

| Tamanho do mercado no ano base (2025) | 4.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.49% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede 5G Privada dos Estados Unidos por ���ϲ�����

O tamanho do Mercado de Rede 5G Privada dos Estados Unidos foi avaliado em USD 4,64 bilhões em 2025 e estima-se que cresça de USD 5,78 bilhões em 2026 para atingir USD 17,27 bilhões até 2031, a um CAGR de 24,49% durante o período de previsão (2026-2031).

O forte crescimento reflete três forças interligadas: a liberalização do espectro por meio do Citizens Broadband Radio Service (CBRS), grandes incentivos federais para a relocalização da manufatura avançada e a demanda empresarial por computação de borda com latência ultrabaixa. As regras de modernização do CBRS de 2024 abriram acesso desimpedido para 72 milhões de americanos adicionais, melhorando a economia das implantações privadas e acelerando o tempo de entrada no mercado. A adoção pela manufatura continua sendo o principal motor de receita, mas instalações de saúde, serviços públicos e logística já realizam projetos piloto de aplicações de missão crítica, que vão desde cirurgia robótica até operações portuárias automatizadas. A intensidade competitiva está aumentando à medida que fornecedores tradicionais de telecomunicações, especialistas em hospedagem neutra e hiperescaladores de nuvem formam programas conjuntos de entrada no mercado, enquanto o mandato do Departamento de Defesa para redes 5G privadas em mais de 800 bases cria um expressivo conjunto de demanda do setor público.

Principais Conclusões do Relatório

- Por setor de usuário final, a manufatura liderou com 37,40% da participação do mercado de Rede 5G Privada dos Estados Unidos em 2025, enquanto a saúde tem previsão de expansão a um CAGR de 29,6% até 2031.

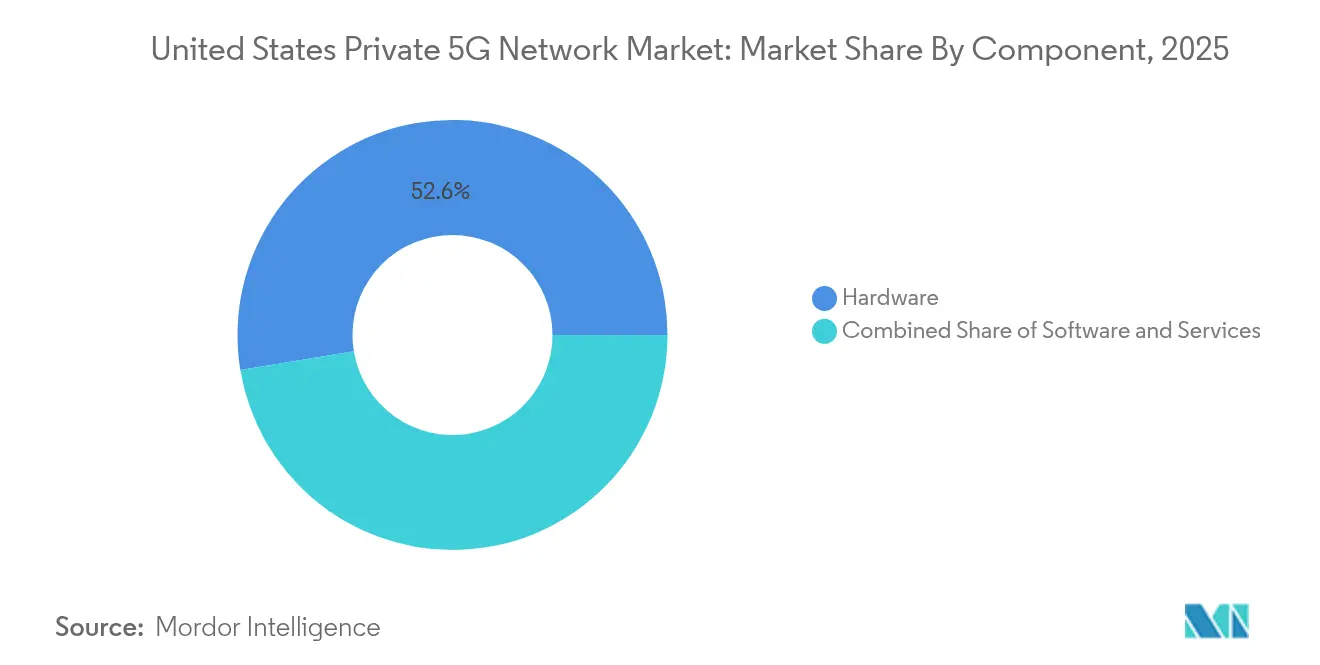

- Por componente, o hardware deteve 52,60% da participação de receita em 2025; os serviços registram o maior CAGR projetado, de 25,8%, até 2031.

- Por frequência, as bandas sub-6 GHz comandaram 77,10% da participação em 2025; a onda milimétrica está crescendo mais rapidamente, a um CAGR de 30,7%, até 2031.

- Por propriedade de espectro, o CBRS compartilhado respondeu por 61,30% da participação em 2025 e avança a um CAGR de 24,9%, graças às reformas regulatórias que aumentam a segurança do espectro.

- Por porte empresarial, as grandes empresas representaram 67,20% das redes ativas em 2025, mas as pequenas e médias empresas (PMEs) registram um CAGR de 27,8% à medida que os modelos de Rede como Serviço (NaaS) reduzem os limites de investimento em capital.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Rede 5G Privada dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por redes dedicadas da Indústria 4.0 | 6.20% | Polos nacionais de manufatura | ��é�徱�� prazo (2-4 anos) |

| Liberalização do espectro (CBRS) acelera implantações | 5.80% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Requisitos de latência de borda/IoT | 4.90% | Corredores industriais | ��é�徱�� prazo (2-4 anos) |

| Incentivos federais de relocalização | 3.70% | Cinturão da Ferrugem e Cinturão do Sol | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda por Redes Dedicadas da Indústria 4.0

As plantas industriais agora tratam a rede 5G privada como infraestrutura operacional central, e não como tecnologia piloto. A instalação da BMW em Spartanburg coordena robôs autônomos e sistemas de visão em tempo real, gerando ganhos mensuráveis de produtividade[1]Tejas Mehra, "BMW Expande Rede 5G Privada em Spartanburg," tecknexus.com. A Tesla integra rádios da Ericsson para reduzir os custos de cabeamento de fábrica em até 40%. A John Deere tem como meta uma redução de 90% nas conexões com fio ao migrar para o 5G no controle de máquinas e manutenção preditiva. As fábricas de semicondutores implantam redes 5G privadas para suportar o monitoramento químico e o transporte automatizado, aumentando a estabilidade do rendimento. O padrão sinaliza que a rede 5G privada se tornará infraestrutura básica para os locais de manufatura de próxima geração nos Estados Unidos até 2030.

Liberalização do Espectro (CBRS) Acelera as Implantações

A atualização da FCC de agosto de 2024 estendeu os temporizadores de expiração de transmissão e ampliou as Áreas de Proteção Dinâmica, reduzindo o risco de planejamento para as empresas. Os dispositivos CBRS ativos chegaram a 400.403 em julho de 2024, com 71,4% operando no modo de Acesso Geral Autorizado, evidenciando o apetite por espectro não licenciado de baixo custo. As instalações rurais dobraram, comprovando a eficácia do CBRS em áreas de baixa densidade. As regras de coexistência colaborativa agora permitem que múltiplas empresas compartilhem espectro dentro de parques industriais, reduzindo ainda mais as barreiras de entrada. Essas reformas consolidam o CBRS como o caminho padrão de espectro para o mercado de Rede 5G Privada dos Estados Unidos.

Requisitos de Latência de Borda/IoT Impulsionam a Rede 5G Privada

O Departamento de Segurança Interna espera 55,7 bilhões de dispositivos conectados até 2025, empurrando as cargas de trabalho computacionais em direção à borda. A Toyota Material Handling e a CJ Logistics citam ganhos de monitoramento em tempo real após a migração para a rede 5G privada. A telecirurgia remota entre Orlando e Dubai comprovou a viabilidade de latência inferior a 10 ms para a área de saúde. A rede de energia da Southern California Edison, alimentada pela Nokia, demonstra o interesse do setor de energia no isolamento de falhas e no gerenciamento de recursos distribuídos. À medida que a inteligência artificial converge com a computação de borda, os fluxos de trabalho sensíveis à latência se multiplicarão, mantendo a demanda elevada.

Incentivos Federais de Relocalização Estimulam Modernizações de Fábricas

A Lei CHIPS destinou USD 52,7 bilhões para a capacidade doméstica de semicondutores, enquanto a Lei de Redução da Inflação introduziu créditos fiscais para manufatura avançada. Os gastos com construção industrial atingiram USD 189 bilhões anualizados em 2024, e as novas megafábricas já especificam redes 5G privadas em seus projetos digitais. Os compromissos de aquisição do Plano de Empregos Americanos adicionam ventos favoráveis para fábricas inteligentes que exigem conectividade sem fio determinística. A concentração de fábricas de semicondutores no Arizona, Texas e Ohio está criando polos regionais de demanda por redes 5G privadas, atendidos por integradores de sistemas locais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de implementação | -4.30% | PMEs em todo o país | Curto prazo (≤ 2 anos) |

| Aumento da responsabilidade cibernética sob novas regras federais | -2.20% | Contratantes de defesa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos Iniciais de Implementação

As implantações empresariais variam de USD 250.000 a USD 1,2 milhão, desafiando os orçamentos das PMEs. Uma única estação base 5G pode custar entre USD 100.000 e USD 200.000, enquanto os serviços de integração frequentemente dobram os gastos totais. As implantações podem se estender por 6 a 12 meses, exigindo escasso talento em engenharia 5G. Provedores de Rede como Serviço, como a Boldyn Networks, mitigam o investimento em capital com modelos de assinatura e esperam reduções de custo de 30 a 40% por meio de infraestrutura compartilhada. A produção em volume de chipsets também está reduzindo os preços de rádio em 15% ao ano, suavizando a curva de custos.

Aumento da Responsabilidade Cibernética sob as Novas Regras Federais dos EUA

O CMMC 2.0 eleva os requisitos de segurança para empresas voltadas à defesa, adicionando camadas de conformidade às redes privadas do Departamento de Defesa. A Lei de Relatórios de Incidentes Cibernéticos para Infraestrutura Crítica pode impor USD 2,6 bilhões em custos coletivos de conformidade a mais de 300.000 entidades. A rotulagem da FCC agora obriga os fabricantes de dispositivos IoT a atender aos benchmarks do NIST, restringindo as opções de dispositivos e aumentando os custos. A orientação de segurança 5G do NIST enfatiza estruturas de confiança zero que exigem investimento adicional em gerenciamento de identidade e criptografia[4]Instituto Nacional de Padrões e Tecnologia, "Arquitetura de Confiança Zero para 5G," nist.gov. As próximas regras de segurança da cadeia de suprimentos do Departamento de Comércio aprofundam as necessidades de diligência devida para o fornecimento de componentes.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: ���������ç�Dz� Aceleram Apesar da Dominância do Hardware

O hardware respondeu por 52,60% da participação do mercado de Rede 5G Privada dos Estados Unidos em 2025, confirmando a natureza intensiva em capital da infraestrutura celular. No entanto, os serviços estão se expandindo a um CAGR de 25,8% à medida que as empresas terceirizam o design, a operação e o gerenciamento do ciclo de vida para provedores especializados. A mudança decorre da limitada expertise interna em 5G e da crescente demanda por monitoramento completo, coordenação de espectro e cibersegurança.

As ofertas gerenciadas da Boldyn Networks, HPE Aruba Networking e Celona destacam uma transição para receita recorrente. O 5G Core como Serviço da Ericsson com o Google Cloud permite que as empresas lancem redes em semanas, escalando recursos de forma elástica e pagando apenas pelo uso. À medida que os modelos de serviço amadurecem, muitos compradores preferem investimento mínimo em capital e comissionamento rápido à propriedade de equipamentos. Essa tendência sugere que os serviços poderão superar as receitas de hardware antes de 2030, realinhando a cadeia de valor em torno das operações, e não dos rádios.

Por Frequência: Onda Milimétrica Avança Apesar da Liderança do Sub-6 GHz

As bandas sub-6 GHz detiveram 77,10% da participação em 2025 porque o CBRS oferece cobertura de ampla área com contagens moderadas de infraestrutura. A onda milimétrica, embora com cobertura limitada, registra um CAGR de 30,7% impulsionado por casos de uso intensivos em largura de banda, como montagem guiada por realidade aumentada e análise de visão de máquina em 4K.

A otimização de banda média da T-Mobile atingiu velocidades medianas empresariais de 388 Mbps, demonstrando o teto produtivo do sub-6 GHz para cargas de trabalho convencionais. Em ambientes internos, a solução Radio Dot de onda milimétrica da Ericsson reduz o consumo de energia em até 70%, suportando múltiplas operadoras em locais de alta densidade. À medida que os recursos 5G-Avançado do Release 18 desbloqueiam formação de feixe e precisão de posicionamento aprimorados, a economia da onda milimétrica continuará melhorando, estendendo a adoção além dos atuais clusters industriais iniciais.

Por Propriedade de Espectro: CBRS Compartilhado Mantém Dupla Liderança

O CBRS compartilhado deteve 61,30% da participação de receita em 2025 e está crescendo a um CAGR de 24,9% à medida que ajustes nas regras estendem os períodos de proteção e simplificam a coexistência. As empresas apreciam o desempenho próximo ao licenciado sem os custos de leilão, e os adotantes rurais agora representam 67,5% de todos os dispositivos CBRS.

Agregadores especializados, como a Citizens Band License Company, estão adquirindo participações PAL dispersas para construir coberturas estaduais, reduzindo ainda mais a complexidade de arrendamento para as empresas. O espectro licenciado permanece essencial para aeroportos, serviços públicos e bases de defesa que exigem desempenho determinístico, enquanto o Wi-Fi não licenciado de 5 GHz ainda suporta o tráfego de sensores não críticos. A abordagem de espectro combinado oferece aos compradores norte-americanos uma flexibilidade incomparável na maioria das outras regiões.

Por Porte Empresarial: PMEs Aceleram Apesar da Dominância das Grandes Empresas

As grandes corporações comandaram 67,20% das implantações em 2025, aproveitando capital robusto e capacidades de TI. No entanto, a adoção pelas PMEs está acelerando a um CAGR de 27,8% à medida que produtos de rede local 5G baseados em assinatura reduzem as barreiras financeiras.

As plataformas da Amantya Tech e da HPE Aruba Networking agrupam rádios, administração de SIM e suporte ao ciclo de vida em mensalidades. O modelo de hospedagem neutra do Stanford Health Care mostra que a infraestrutura compartilhada pode igualar a cobertura do Wi-Fi com menos pontos de acesso, reduzindo os custos operacionais. Menos de 20 rádios podem fornecer cobertura total para muitas instalações, melhorando ainda mais o caso de negócios para PMEs. À medida que as ferramentas de integração amadurecem, a adoção pelas PMEs está prestes a ampliar a base endereçável do mercado de Rede 5G Privada dos Estados Unidos.

Por Setor de Usuário Final: ����ú��� Avança Enquanto Manufatura Lidera

A manufatura capturou 37,40% da participação em 2025, refletindo os primeiros projetos piloto da Indústria 4.0 que demonstraram retorno sobre o investimento claro. Fábricas de semicondutores, linhas automotivas e plantas de equipamentos pesados dependem de redes 5G privadas para coordenação robótica e análise preditiva.

A saúde é o segmento de crescimento mais rápido, com um CAGR de 29,6% até 2031, à medida que hospitais implantam redes de baixa latência para cirurgia remota, telemetria de pacientes e rastreamento seguro de ativos. A defesa gera volume adicional sob o mandato de rede 5G privada para 800 bases, enquanto portos como Jacksonville e Long Beach instalam o Nokia Digital Automation Cloud para automatizar a movimentação de contêineres. A crescente diversidade de setores verticais garante um impulso sustentado em múltiplos segmentos para o setor de Rede 5G Privada dos Estados Unidos.

Análise Geográfica

Os Estados Unidos lideram a adoção global de redes 5G privadas graças ao acesso ao CBRS, ao expressivo financiamento de estímulo e aos primeiros casos de uso industrial. A liberalização do CBRS permite exclusivamente que as empresas americanas construam redes determinísticas sem onerosos leilões de espectro. As concentrações de manufatura no Cinturão da Ferrugem e as megafábricas recém-construídas no Cinturão do Sol dominam os primeiros mapas de implantação, impulsionadas pelos incentivos federais de relocalização.

As lacunas de cobertura rural estão diminuindo após as alocações de USD 9 bilhões do Fundo 5G da FCC. A T-Mobile já atingiu sua meta de 90% de cobertura da população rural, enquanto a AT&T aproveita a FirstNet para estender a cobertura de banda baixa. Provedores de hospedagem neutra implantaram mais de 50 redes privadas em metrópoles de Nova York a Dallas, ajudando os proprietários de locais a melhorar o desempenho interno sem células macro densas.

O Departamento de Defesa distribui a demanda por todos os estados por meio de seu programa de bases, e várias universidades estaduais lançaram bancos de testes CBRS para treinar a próxima geração de engenheiros 5G. A Virgínia Ocidental e o Wyoming registraram o maior aumento ano a ano na disponibilidade de 5G em 2024 após novas alocações de banda média. Essa expansão urbano-rural combinada sustenta ciclos de demanda ao longo do ano para fornecedores de equipamentos e integradores.

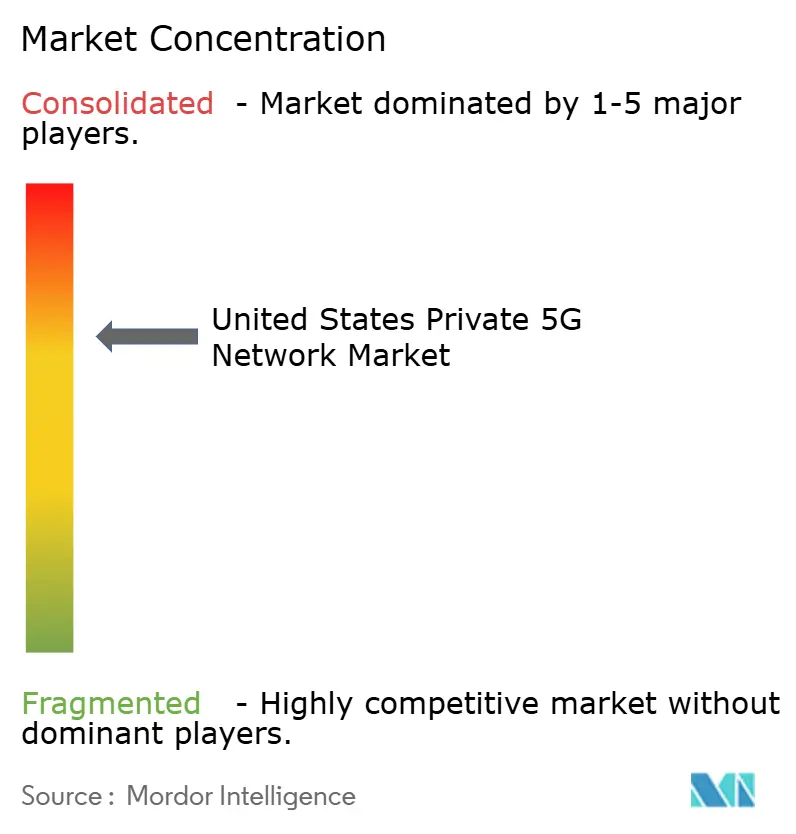

Cenário Competitivo

O mercado de Rede 5G Privada dos Estados Unidos apresenta concentração moderada. Nokia e Ericsson mantêm a liderança, respaldadas por extensos portfólios de patentes e relacionamentos com operadoras. A Nokia adicionou 55 clientes de rede sem fio privada no quarto trimestre de 2024, elevando sua contagem global para 850; 24% estão na América do Norte. A Ericsson reportou crescimento de 17% em rede sem fio empresarial apesar da queda geral de receita e detém mais de 60.000 patentes concedidas.

Hiperescaladores de nuvem, especialistas em hospedagem neutra e integradores de sistemas estão remodelando o campo. O 5G Core como Serviço da Ericsson com o Google Cloud exemplifica uma transição para arquitetura definida por software que reduz a dependência de hardware. A implantação de hospedagem neutra da Verizon e da Cummins sinaliza a disposição da operadora de combinar ativos públicos e privados para clientes empresariais[2]Ellen Murphy, "Verizon e Cummins Combinam Hospedagem Neutra com Rede 5G Privada," verizon.com. O compromisso de EUR 300 milhões da Boldyn Networks com a Rede 5G Privada como Serviço indica a crescente confiança dos investidores nos modelos gerenciados.

O licenciamento de patentes continua sendo uma alavanca competitiva, pois Samsung, Huawei e Qualcomm detêm coletivamente mais de 25.000 patentes essenciais de 5G, criando fluxos de royalties que podem compensar a compressão de margens de hardware. As preferências por Open RAN nos contratos do Departamento de Defesa abrem caminho para novos entrantes familiarizados com pilhas de software interoperáveis, potencialmente diluindo a dominância tradicional dos fornecedores ao longo do tempo. Como resultado, os ecossistemas de parceria, e não os fornecedores individuais, decidem cada vez mais as vitórias em negociações.

Líderes do Setor de Rede 5G Privada dos Estados Unidos

Anterix, Inc.

Motorola Solutions, Inc.

Cisco Systems, Inc.

Telefonaktiebolaget LM Ericsson

Hewlett Packard Enterprise Company (HPE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Ericsson e Google Cloud lançaram o Ericsson On-Demand, uma plataforma de núcleo 5G como serviço de nível operadora com solução de problemas baseada em inteligência artificial e faturamento por uso.

- Junho de 2025: A cidade de Istres, França, ativou uma rede 5G privada com Ericsson, SPIE e Unitel para viabilizar soluções urbanas baseadas em inteligência artificial.

- Abril de 2025: A Verizon introduziu o fatiamento de rede 5G Autônomo para veículos de primeiros socorristas em 29 mercados dos EUA sob o programa Frontline Network Slice.

- Abril de 2025: Os resultados do primeiro trimestre de 2025 da Nokia mostraram um aumento de 27% nas vendas empresariais, com as receitas de rede 5G privada representando 13,5% do total; a empresa também estendeu um acordo 5G de vários anos com a T-Mobile US.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo, desenvolvido pela ���ϲ�����, define o mercado de rede 5G privada dos Estados Unidos como toda a receita obtida com equipamentos e serviços 5G de propriedade de empresas ou agências, unidades de rádio, software de núcleo, ferramentas de orquestração e suporte gerenciado ou profissional contínuo, implantados em instalações próprias ou em campi de acesso restrito. As redes podem operar em espectro licenciado, CBRS compartilhado ou não licenciado nas bandas sub-6 GHz e de onda milimétrica, e suportam casos de uso em manufatura, serviços públicos, centros logísticos, complexos de saúde e instalações de segurança pública.

Exclusão de Escopo: Fatias de 5G de operadoras públicas revendidas a empresas sem ativos de rádio dedicados no local estão fora deste mercado.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- ���������ç�Dz�

- Por Frequência

- Sub-6 GHz

- Onda Milimétrica

- Por Propriedade de Espectro

- Licenciado

- Compartilhado/CBRS

- Não Licenciado

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor de Usuário Final

- Manufatura

- Energia e ���������ç�Dz� Públicos

- Transporte e Logística

- ����ú���

- Defesa e Segurança Pública

- Outros Setores

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���ϲ����� realizaram entrevistas estruturadas com integradores de rede, administradores de CBRS, gerentes de tecnologia operacional de fábricas, diretores de informação de hospitais e líderes de telecomunicações de serviços públicos nos corredores do Meio-Oeste, Costa do Golfo e Pacífico. As percepções sobre contagens de células, pacotes de serviços típicos e ritmo de adoção preencheram lacunas e cruzaram as descobertas de pesquisa documental.

Pesquisa Documental

Começamos com os registros de instalação CBRS da FCC, as atualizações de alocação de espectro da NTIA e as contagens de pequenas células da CTIA para referenciar a densidade real de implantação. As tabelas econômicas do Bureau of Economic Analysis e os índices mensais de produção industrial revelaram a capacidade de gastos, enquanto grupos setoriais como o Industrial Internet Consortium e a US Energy Association esclareceram os pontos de dor verticais. Os relatórios anuais 10-K das empresas, apresentações a investidores e imprensa de reputação rastrearam orçamentos de projetos piloto e fluxos de contratos. A inteligência paga da D&B Hoovers e da Dow Jones Factiva enriqueceu as divisões de fornecedores e os cronogramas de negócios. As fontes mencionadas são ilustrativas; os analistas consultaram muitas outras durante a validação.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com as contagens ativas de estações base privadas, agrega-as em clusters de rede e, em seguida, multiplica pelo gasto médio específico por setor vertical. Os totais de fornecedores e o preço médio de venda amostrado multiplicado por verificações de volume atuam como um filtro de razoabilidade de baixo para cima; é aqui que a ���ϲ����� se diferencia. As principais variáveis incluem a emissão de PAL do CBRS, os embarques de robôs industriais, as vendas de servidores de borda e as concessões federais de manufatura inteligente. As projeções de cinco anos derivam de regressão multivariada e são subsequentemente testadas em cenários de estresse para choques de preços de espectro.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a indicadores independentes antes de uma segunda revisão por analistas. Os modelos são atualizados a cada ano, com atualizações intermediárias acionadas por mudanças de política ou contratos marcantes, para que os clientes sempre recebam a visão mais recente.

Por que a Base de Referência da Rede 5G Privada dos Estados Unidos da Mordor é Confiável

Os valores publicados variam porque as empresas aplicam diferentes regras de inclusão, proxies de entrada e ritmos de atualização. Ao ancorar os totais em dados de implantação verificáveis e modelagem de duplo caminho, nossa base de referência permanece estreitamente vinculada aos gastos observáveis.

Os principais fatores de lacuna incluem a omissão de receita de serviços, a mistura de contagens de LTE e 5G inicial, ou o uso de preços médios de venda globais que ignoram os descontos do CBRS.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 4,64 B (2025) | ||

| USD 0,53 B (2023) | Consultoria Regional A | Somente hardware; locais de espectro compartilhado excluídos |

| USD 2,00 B (2025) | Publicação Setorial B | Mistura LTE com 5G; omite receita de serviços gerenciados |

Esses contrastes mostram que a base de referência da ���ϲ�����, ancorada em implantações e com fontes transparentes, é o ponto de partida mais confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Rede 5G Privada dos Estados Unidos em 2026?

O mercado está em USD 5,78 bilhões em 2026 e tem previsão de atingir USD 17,27 bilhões até 2031.

Qual taxa de crescimento anual composta (CAGR) é esperada para o mercado até 2031?

O mercado de Rede 5G Privada dos Estados Unidos tem projeção de crescimento a um CAGR de 24,49% entre 2026 e 2031.

Qual setor detém a maior participação nas implantações de rede 5G privada atualmente?

A manufatura lidera com 37,40% de todas as instalações de rede 5G privada nos EUA porque as modernizações da Indústria 4.0 exigem conectividade sem fio determinística.

Por que o espectro CBRS é fundamental para a adoção de redes 5G privadas nos Estados Unidos?

O CBRS permite que as empresas acessem espectro de banda média sem leilões onerosos, reduzindo os custos de implantação e acelerando as implantações em todo o país.

Com que rapidez as pequenas e médias empresas (PMEs) estão adotando a rede 5G privada?

As implantações em PMEs estão se expandindo a um CAGR de 27,8% à medida que as ofertas de Rede como Serviço eliminam os elevados requisitos iniciais de capital.

Quem são os principais fornecedores de tecnologia no mercado de Rede 5G Privada dos Estados Unidos?

Nokia e Ericsson dominam a participação de mercado atual, mas hiperescaladores de nuvem, especialistas em hospedagem neutra e provedores de serviços gerenciados estão crescendo rapidamente, diversificando o cenário competitivo.

Página atualizada pela última vez em: