Tamanho e Participação do Mercado de Pipoca dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pipoca dos Estados Unidos por ���ϲ�����

O tamanho do mercado de pipoca dos Estados Unidos foi avaliado em USD 3,93 bilhões em 2025 e estima-se que cresça de USD 4,14 bilhões em 2026 para atingir USD 5,34 bilhões até 2031, a um CAGR de 5,23% durante o período de previsão (2026-2031). Este crescimento é impulsionado pelo aumento dos hábitos de consumo de lanches, pela crescente popularidade do entretenimento doméstico e por uma preferência crescente por opções de lanches mais saudáveis. A pipoca pronta para consumo é popular devido à sua conveniência; enquanto isso, a pipoca de micro-ondas é o segmento de crescimento mais rápido, pois oferece uma maneira conveniente de desfrutar de lanches com porções controladas em casa. Os consumidores, particularmente os millennials e a Geração Z, estão cada vez mais atraídos por opções de pipoca orgânica e funcional que se alinham com sua preferência por alimentos com rótulo limpo e conscientes da saúde. Sabores únicos de queijo e variedades de inspiração internacional estão impulsionando a tendência de premiumização no mercado. Os supermercados/hipermercados continuam sendo os principais canais de distribuição de pipoca, mas o comércio eletrônico está rapidamente ganhando força. O cenário competitivo permanece intenso, com grandes empresas alimentícias, marcas de entretenimento e players de nicho menores competindo por participação de mercado. As empresas estão se concentrando em inovações de sabores, embalagens aprimoradas e expansão de sua presença em múltiplos canais de vendas para atrair e reter clientes.

Principais Conclusões do Relatório

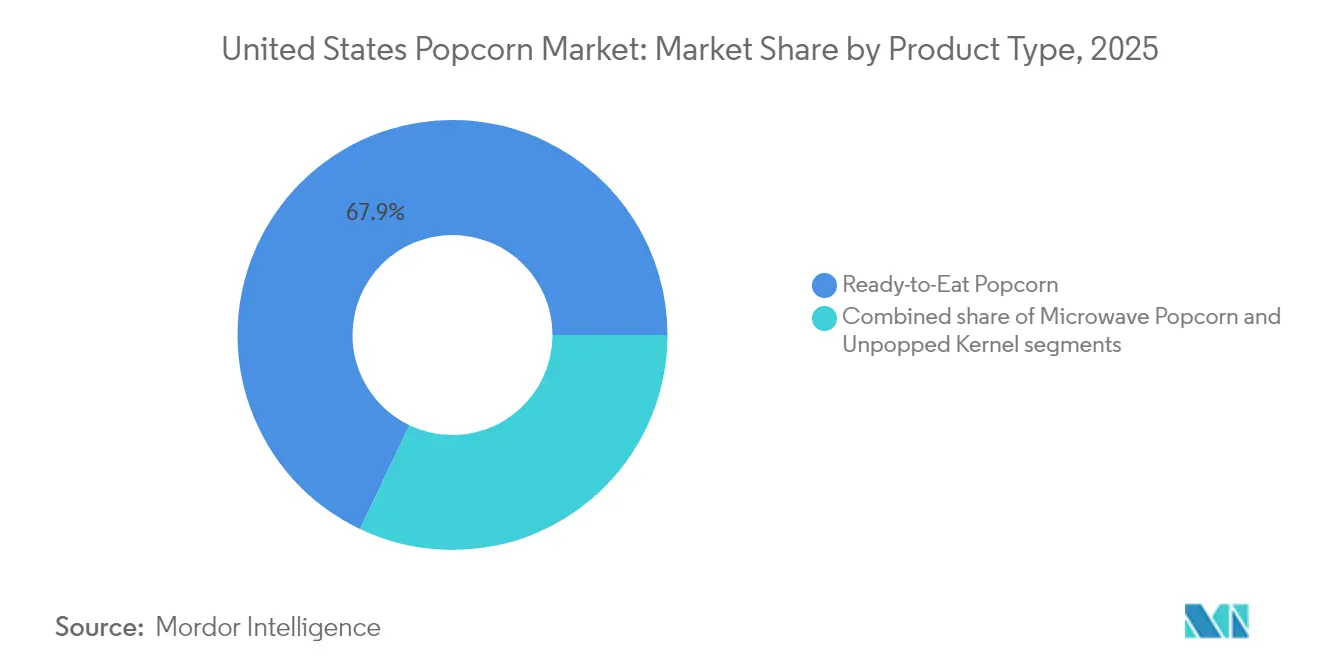

- Por tipo de produto, a pipoca pronta para consumo liderou com 67,92% da participação do Mercado de Pipoca dos Estados Unidos em 2025, enquanto a pipoca de micro-ondas está projetada para se expandir a um CAGR de 8,12% até 2031.

- Por natureza, a pipoca convencional representou 84,35% do tamanho do Mercado de Pipoca dos Estados Unidos em 2025; espera-se que a pipoca orgânica registre um CAGR de 8,84% entre 2026-2031.

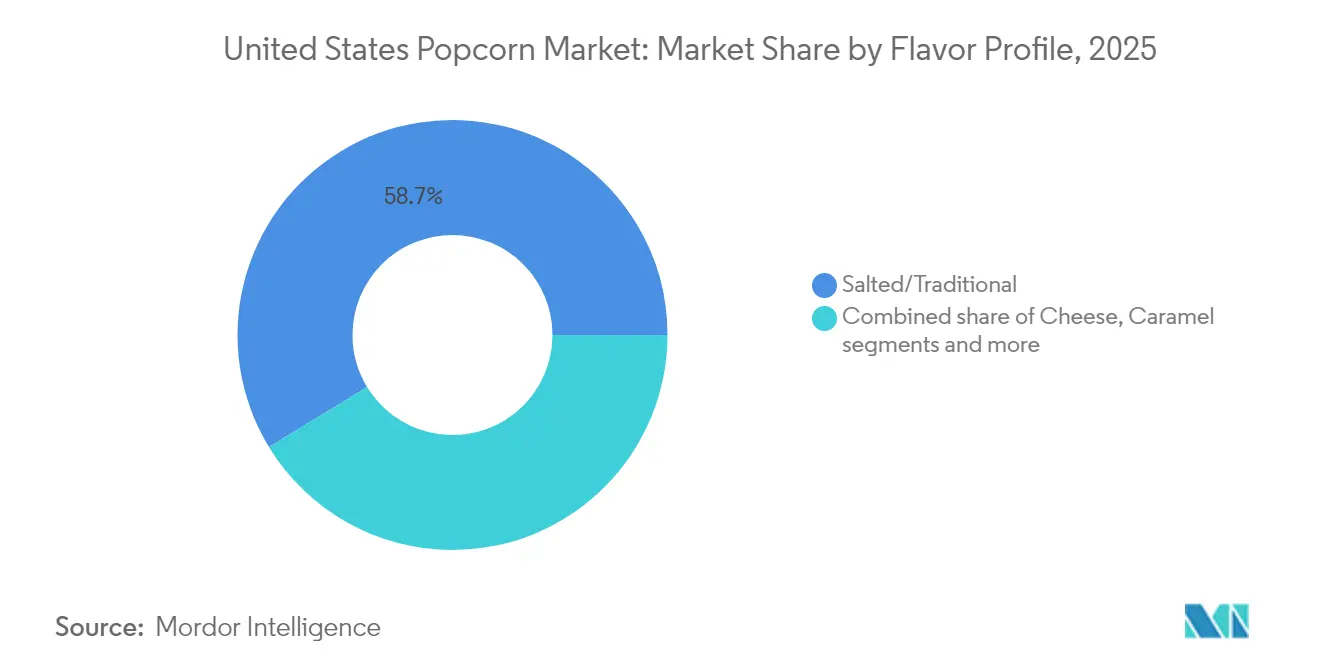

- Por sabor, as variantes salgadas tradicionais detiveram 58,71% de participação do tamanho do Mercado de Pipoca dos Estados Unidos em 2025, enquanto os sabores de queijo estão previstos para avançar a um CAGR de 7,98% até 2031.

- Por tipo de embalagem, os formatos de porção múltipla capturaram 54,66% de participação de receita em 2025, e as embalagens de porção individual estão definidas para registrar um CAGR de 8,06% até 2031.

- Por canal de distribuição, os supermercados/hipermercados controlaram 88,62% do tamanho do Mercado de Pipoca dos Estados Unidos em 2025; o varejo online está projetado para registrar um CAGR de 8,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pipoca dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção crescente do consumo de lanches como substituto de refeições | +1.2% | Nacional, com maior penetração em mercados urbanos | ��é�徱�� prazo (2-4 anos) |

| Conveniência e formatos para consumo em movimento | +0.9% | Nacional, concentrado em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Demanda crescente por lanches salgados com posicionamento saudável | +1.1% | Nacional, com segmentos premium em regiões costeiras | Longo prazo (≥ 4 anos) |

| Aumento do streaming e do entretenimento doméstico | +0.8% | Nacional, acelerado em mercados suburbanos | Curto prazo (≤ 2 anos) |

| Rápida inovação em sabores e temperos | +0.7% | Nacional, com mercados de teste nas principais cidades | ��é�徱�� prazo (2-4 anos) |

| Influência das mídias sociais e tendências | +0.6% | Nacional, concentrado entre os consumidores mais jovens | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Adoção crescente do consumo de lanches como substituto de refeições

Estilos de vida agitados, modelos de trabalho híbrido e ensino remoto estão mudando a forma como os americanos se alimentam, com muitos optando por lanches em vez de refeições tradicionais. De acordo com a Pesquisa de Alimentação e Saúde de 2024 do Conselho Internacional de Informações sobre Alimentos (IFIC, na sigla em inglês), 56% dos adultos agora substituem refeições completas por lanches ou porções menores, mostrando como o consumo de lanches tornou-se uma parte fundamental dos hábitos alimentares diários[1]Fonte: Conselho Internacional de Informações sobre Alimentos (IFIC), Percepções do Consumidor Americano sobre o Consumo de Lanches,

ific.org. A pipoca está ganhando popularidade como uma opção conveniente de substituto de refeição, especialmente quando enriquecida com proteínas adicionadas, pois oferece portabilidade e valor nutricional. Os millennials e a Geração Z estão impulsionando essa tendência ao buscar lanches que sejam satisfatórios, feitos com ingredientes limpos e fáceis de encaixar em suas agendas agitadas. Para atender a essa demanda crescente, as marcas estão posicionando a pipoca como um lanche funcional que pode competir com as barras de proteína tradicionais. Por exemplo, em 2025, quando Khloé Kardashian lançou a Khloud Protein Popcorn, que fornece 7 gramas de proteína por porção, 3 vezes mais do que a pipoca comum. Isso destaca como a inovação impulsionada por celebridades está ajudando a pipoca a solidificar seu papel como uma opção prática de substituto de refeição.

Demanda crescente por lanches salgados com posicionamento saudável

A pipoca está se tornando uma opção popular de lanche saudável porque é 100% grão integral, com menos calorias em comparação com batatas chips ou biscoitos, e uma boa fonte de fibra alimentar. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA, na sigla em inglês), 1 porção de pipoca estourada no ar fornece cerca de 15% da ingestão diária recomendada de fibras para a população dos Estados Unidos[2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), Pipoca: Um Lanche Saudável de Grão Integral,

usda.gov. Esses benefícios nutricionais correspondem às preferências dos consumidores por lanches que sejam agradáveis e apoiem objetivos de saúde. A demanda por ingredientes não geneticamente modificados (não-OGM) e fornecimento transparente torna a pipoca ainda mais atraente para os compradores conscientes da saúde. As pesquisas sobre seus potenciais benefícios prebióticos também criam oportunidades para novos produtos funcionais. As marcas estão respondendo com opções como pipoca com baixo teor de sódio, estourada no ar e com óleo de abacate. Por exemplo, em junho de 2024, a Be Happy Snacks lançou 2 novos sabores, Algodão Doce e Cheddar Branco, que são de grão integral, sem glúten e com baixo teor de sódio. Isso mostra como os sabores podem se combinar com características voltadas para a saúde para competir no corredor de lanches "melhores para você" ao lado de misturas de frutas secas e castanhas, frutas desidratadas e crisps de grãos antigos.

Aumento do streaming e do entretenimento doméstico

As plataformas de streaming tornaram a pipoca um lanche popular para o entretenimento em casa, indo além de sua associação tradicional com as salas de cinema. À medida que mais pessoas passam suas noites assistindo a séries, esportes ao vivo e conteúdo online, a pipoca se tornou um lanche preferido por ser fácil de preparar e compartilhar. Em 2024, o World Population Review relatou que a Netflix tinha 66,7 milhões de assinantes nos Estados Unidos, mostrando o grande público que impulsiona essa tendência[3]Fonte: World Population Review, Usuários da Netflix por País em 2025,

worldpopulationreview.com. As empresas de entretenimento também estão aproveitando essa oportunidade, como a parceria da Netflix em 2024 com o Walmart para vender sua própria pipoca de marca, transformando espectadores em compradores. Isso aumentou a demanda por multipacks, enquanto as opções prontas para consumo estão ganhando popularidade pela sua conveniência. A tendência crescente de maratonas de séries está intimamente ligada ao aumento do consumo de lanches. Os consumidores agora estão planejando suas compras de lanches para se alinhar com suas programações de streaming, levando a aumentos notáveis nas vendas de pipoca durante esses momentos. Essa mudança de comportamento está levando os varejistas a ampliar sua variedade de opções de lanches para consumo em casa, a fim de atender a essa demanda, garantindo que atendam às necessidades dos consumidores que buscam experiências convenientes de consumo de lanches.

Rápida inovação em sabores e temperos

A inovação em sabores está se tornando um fator importante que impulsiona o crescimento no mercado de pipoca dos EUA, à medida que os consumidores buscam cada vez mais opções de lanches únicas e empolgantes. De acordo com o Relatório de Lanches da Mondelez de 2024, 63% da população dos Estados Unidos prefere lanches a refeições, enfatizando a importância do sabor em suas vidas cotidianas. Os avanços na tecnologia de temperos tornaram possível distribuir sabores de forma uniforme, encorajando as marcas a experimentar opções ousadas. As empresas estão utilizando essa tendência por meio de produtos de edição limitada para atrair atenção. Por exemplo, em setembro de 2024, a Smartfood se uniu ao ícone do rap Flavor Flav para promover sua campanha focada em sabores, enquanto em maio de 2025, a Pop Secret lançou 3 sabores prontos para consumo com um "Medidor de Manteiga" para oferecer conveniência e personalização. Marcas menores também estão se destacando, como o lançamento em 2024 da Good Eat'n de sua Pipoca Chedda' Picante, que atende à crescente demanda por lanches apimentados e picantes. Esses esforços destacam como a inovação em sabores está ajudando a pipoca a permanecer competitiva com outros lanches salgados, ao mesmo tempo em que apoia estratégias de precificação premium.

Análise de Impacto das Restrições*

| �鷡���ո��ÇÃ�� | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Forte concorrência de lanches alternativos | -0.8% | Nacional, intensificado em mercados urbanos | ��é�徱�� prazo (2-4 anos) |

| Sensibilidade ao preço em segmentos gourmet | -0.5% | Nacional, concentrado em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações de saúde em relação à pipoca com sabores | -0.4% | Nacional, amplificado pelas mídias sociais | Longo prazo (≥ 4 anos) |

| Dependência do fornecimento de milho e volatilidade de preços | -0.7% | Nacional, com variações regionais na cadeia de suprimentos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Forte concorrência de lanches alternativos

A concorrência de lanches alternativos é um desafio significativo para o mercado de pipoca dos Estados Unidos, pois os consumidores estão cada vez mais atraídos por lanches que oferecem maior teor de proteínas, ingredientes únicos ou benefícios adicionais à saúde. Produtos como misturas de nozes ricas em proteínas e charque à base de plantas estão ganhando popularidade, especialmente entre os millennials e os consumidores da Geração Z que são conscientes da saúde. Essas alternativas frequentemente oferecem melhor valor nutricional ou novidade, tornando-as mais atraentes para esse grupo demográfico. Por exemplo, em 2024, a Beyond Meat lançou seu charque à base de plantas em nível nacional em colaboração com a Frito-Lay da PepsiCo. Este produto é comercializado como um lanche de rótulo limpo e alto teor de proteínas que atende aos consumidores flexitarianos que buscam opções mais saudáveis. Tais lançamentos inovadores atraem atenção significativa dos varejistas, pois geralmente têm preços mais elevados e proporcionam melhores margens de lucro em comparação com os produtos tradicionais de pipoca. Os fabricantes de pipoca estão respondendo a esses desafios introduzindo sabores novos e empolgantes, adicionando benefícios nutricionais como proteínas ou fibras e melhorando as embalagens para tornar seus produtos mais convenientes para os consumidores.

Dependência do fornecimento de milho e volatilidade de preços

A forte dependência da pipoca em relação ao milho como seu principal ingrediente torna o mercado dos Estados Unidos vulnerável a problemas de fornecimento e flutuações de preços. Mesmo que os processadores utilizem estratégias de hedge para gerenciar riscos, os dados do Departamento de Agricultura dos Estados Unidos (USDA) mostram que os preços do milho devem variar entre USD 4,20 e 4,35 por bushel durante o ano safra 2025/26[4]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), Estoques Recordes de Milho dos EUA em 2025/26 Apoiam Exportações Elevadas de Milho,

usda.gov. Condições climáticas extremas, como secas ou inundações nos principais estados produtores de milho no Meio-Oeste, podem impactar significativamente a qualidade e a quantidade da colheita. Isso, por sua vez, eleva os custos de produção e reduz as margens de lucro dos fabricantes de pipoca. Mudanças nas políticas comerciais ou mudanças na demanda de exportação podem perturbar ainda mais o fornecimento doméstico de milho, aumentando a incerteza. Ao contrário de outras categorias de lanches, os fabricantes de pipoca têm opções limitadas devido à sua dependência do milho. Essa falta de flexibilidade dificulta o gerenciamento dos custos crescentes sem repassar os aumentos de preços aos consumidores. Esses desafios representam riscos significativos para a lucratividade dos produtores de pipoca, especialmente as marcas menores ou premium que operam com margens mais apertadas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Pipoca Pronta para Consumo Impulsiona a Conveniência

A pipoca pronta para consumo liderou o mercado dos Estados Unidos em 2025, representando 67,92% do total de vendas. Isso reflete a crescente demanda por lanches convenientes que estão prontos para consumo sem qualquer preparação. Produtos como multipacks, sachês de porção individual e potes familiares atendem a diversas necessidades, seja para lanches individuais, compartilhamento em família ou consumo em movimento. A popularidade da pipoca pronta para consumo foi ainda mais impulsionada por inovações em sabores, ingredientes mais saudáveis e embalagens atraentes, que permitem que as marcas cobrem preços premium. As tendências nas mídias sociais e os sabores de edição limitada também desempenham um papel significativo para atrair os consumidores mais jovens, que estão ansiosos para experimentar opções novas e empolgantes, impulsionando compras repetidas.

A pipoca de micro-ondas é outro segmento-chave, esperado para ser o segmento de crescimento mais rápido com um CAGR robusto de 8,12% entre 2026 e 2031. Sua popularidade está ligada à sua conveniência e capacidade de recriar uma experiência semelhante à do cinema em casa, tornando-a uma favorita das famílias e dos consumidores mais velhos. O segmento também está expandindo seu apelo com opções voltadas para a saúde, como variedades com baixo teor de sódio, manteiga light e enriquecidas com proteínas. A pipoca de micro-ondas é particularmente adequada para lanches com porções controladas e se alinha bem com o aumento do tempo que as pessoas passam consumindo conteúdo em streaming em casa. Juntamente com a pipoca pronta para consumo, este segmento apoia o crescimento geral do mercado de pipoca dos Estados Unidos ao atender às diversas preferências dos consumidores e às ocasiões de consumo de lanches.

Por Natureza: O Crescimento Orgânico Acelera o Posicionamento Premium

A pipoca convencional liderou o mercado dos Estados Unidos em 2025, contribuindo com 84,35% do total de vendas. Sua dominância é amplamente devida à sua acessibilidade e ampla disponibilidade, tornando-a uma escolha preferida para o consumo diário de lanches. Com cadeias de suprimentos bem estabelecidas, os fabricantes podem oferecer preços competitivos, garantindo que esses produtos permaneçam acessíveis a uma ampla base de consumidores. A pipoca convencional é um item básico em supermercados, lojas de conveniência e plataformas online, apoiada por forte reconhecimento de marca e qualidade consistente. Este segmento atende aos compradores conscientes do valor que preferem sabores familiares e opções confiáveis para suas necessidades de consumo de lanches.

Por outro lado, a pipoca orgânica está ganhando força como um segmento de crescimento rápido, com um CAGR projetado de 8,84% de 2026 a 2031. Este crescimento é alimentado pela crescente demanda dos consumidores millennials e da Geração Z que priorizam saúde, sustentabilidade e produtos com rótulo limpo. As marcas de pipoca orgânica estão atendendo a essa demanda oferecendo opções orgânicas certificadas e enfatizando ingredientes naturais e responsavelmente obtidos. Sabores premium e de edição limitada estão ajudando a atrair compradores conscientes da saúde e eticamente motivados. Como resultado, a pipoca orgânica está conquistando um nicho na categoria de lanches melhores para você, atraindo aqueles que buscam alternativas de lanches mais saudáveis e sustentáveis.

Por Perfil de Sabor: Inovação Além das Fronteiras Tradicionais

A pipoca salgada/tradicional deteve 58,71% da participação do mercado dos Estados Unidos em 2025, demonstrando seu forte apelo como uma opção de lanche simples e versátil. Este sabor clássico permanece popular devido à sua acessibilidade, ampla disponibilidade e adequação a diversas ocasiões de consumo de lanches. Os consumidores continuam escolhendo a pipoca salgada por sua familiaridade e qualidade consistente, tornando-a um item básico nos lares de todo o país. Sua dominância é ainda mais apoiada por marcas estabelecidas e redes de distribuição eficientes, garantindo que permaneça uma escolha preferida para as necessidades diárias de consumo de lanches.

A pipoca com sabor de queijo está rapidamente ganhando popularidade e deve crescer a um CAGR de 7,98% até 2031, impulsionada pela crescente demanda por opções de lanches ousadas e indulgentes. Os avanços na tecnologia de temperos melhoraram a consistência do sabor, tornando esses produtos mais atraentes para os consumidores. Os públicos mais jovens, em particular, são atraídos pelos perfis de sabor ricos e aventureiros oferecidos pela pipoca com sabor de queijo. A introdução de variedades especiais e de edição limitada de queijo encorajou compras de experimentação e consumo repetido, contribuindo para o crescimento constante do segmento e expandindo sua presença no mercado de pipoca dos Estados Unidos.

Por Tipo de Embalagem: O Crescimento da Porção Individual Reflete Mudanças no Estilo de Vida

As embalagens de porção múltipla representaram 54,66% do mercado de pipoca dos Estados Unidos em 2025, destacando sua popularidade entre famílias e grupos. Essas opções de embalagens maiores são econômicas e convenientes para compartilhar durante noites de cinema, festas ou outros eventos sociais. Elas permitem que os consumidores apreciem pipoca em grandes quantidades sem a necessidade de compras frequentes. Os formatos de porção múltipla estão amplamente disponíveis em supermercados, clubes de atacado e plataformas online, tornando-os uma escolha preferida para as famílias que buscam valor e conveniência. As marcas estabelecidas utilizam esses formatos para manter visibilidade e fortalecer a fidelidade dos clientes no mercado competitivo.

Por outro lado, as embalagens de pipoca de porção individual estão ganhando força e devem crescer a um CAGR robusto de 8,06% entre 2026 e 2031. Essas embalagens menores e portáteis atendem a estilos de vida agitados, oferecendo conveniência para o consumo de lanches em movimento. Elas são particularmente atraentes para pessoas que se deslocam, estudantes e consumidores conscientes da saúde que preferem opções com porções controladas. As marcas estão se concentrando em embalagens inovadoras, como sachês com fecho e designs vibrantes, para atrair atenção e melhorar a usabilidade. Como resultado, os formatos de porção individual estão se tornando um motor-chave de crescimento no mercado de pipoca, atendendo às necessidades em evolução dos consumidores modernos.

Por Canal de Distribuição: A Aceleração do Comércio Eletrônico Transforma o Varejo

Os supermercados/hipermercados dominaram o mercado de pipoca dos Estados Unidos em 2025, representando 88,62% das vendas. Essas lojas continuam sendo a escolha preferida dos consumidores devido à sua conveniência e ampla variedade de opções de pipoca, incluindo embalagens tradicionais, com sabores e a granel. Os compradores frequentemente pegam pipoca durante suas compras regulares de supermercado, e a colocação proeminente nas prateleiras ou displays nas extremidades das gôndolas incentivam compras por impulso. Os supermercados e hipermercados frequentemente realizam promoções, como descontos ou degustações na loja, o que aumenta ainda mais as vendas e atrai uma ampla base de clientes. Esses fatores os tornam um canal de distribuição crítico para as marcas de pipoca que visam alcançar um grande público.

O comércio eletrônico está rapidamente ganhando força como um canal preferido para compras de pipoca, com uma taxa de crescimento projetada de 8,63% de CAGR até 2031. As plataformas online oferecem conveniência incomparável, permitindo que os consumidores naveguem e comprem uma ampla gama de produtos de pipoca no conforto de suas casas. Os serviços de assinatura e os pacotes combinados são particularmente atraentes para as famílias e profissionais ocupados, garantindo entregas regulares sem a necessidade de pedidos repetidos. As plataformas de comércio eletrônico frequentemente apresentam sabores exclusivos e recomendações personalizadas, que atendem às preferências de nicho e aumentam a fidelidade dos clientes.

Análise Geográfica

Os estados costeiros, como a Califórnia e Nova York, são mercados líderes para pipoca premium e orgânica devido às suas populações afluentes e conscientes da saúde. Os consumidores dessas regiões estão mais inclinados a gastar em produtos de alta qualidade e são rápidos em adotar sabores de inspiração global. Essa tendência fortaleceu a posição do mercado de pipoca nessas áreas, tornando-as contribuintes significativas para o crescimento geral do mercado. A crescente demanda por sabores inovadores e únicos reflete as preferências em evolução desses consumidores, que estão sempre em busca de opções de lanches mais saudáveis e emocionantes.

O Meio-Oeste se beneficia de sua proximidade com as regiões produtoras de milho, o que ajuda a reduzir os custos logísticos e permite preços competitivos nos supermercados. Cidades como Chicago, Minneapolis e Kansas City experimentam fortes vendas de pipoca a granel em embalagens familiares, atendendo às famílias que buscam soluções de lanches acessíveis e convenientes. Essa vantagem regional garante ampla disponibilidade e acessibilidade, tornando a pipoca um lanche básico nessas áreas. O Meio-Oeste desempenha um papel crítico na cadeia de suprimentos, garantindo um fluxo constante de produtos para outras partes do país, o que apoia a estabilidade e o crescimento geral do mercado.

No Sul e no Sudoeste, os sabores de pipoca ousados e picantes são particularmente populares, refletindo a preferência regional por gostos fortes e vibrantes. Os varejistas em estados como Texas e Arizona frequentemente introduzem opções de sabores localizados, como jalapeño cheddar, para atender às preferências únicas dos consumidores nessas áreas. As regiões suburbanas em todo o país também estão vendo um aumento na demanda por potes de pipoca pronta para consumo, pois as famílias priorizam conveniência e valor. Enquanto isso, os centros urbanos como a cidade de Nova York e São Francisco favorecem as opções de porção individual devido à sua portabilidade, atendendo aos consumidores com pouco espaço e ocupados que preferem soluções de lanches para consumo em movimento.

Cenário Competitivo

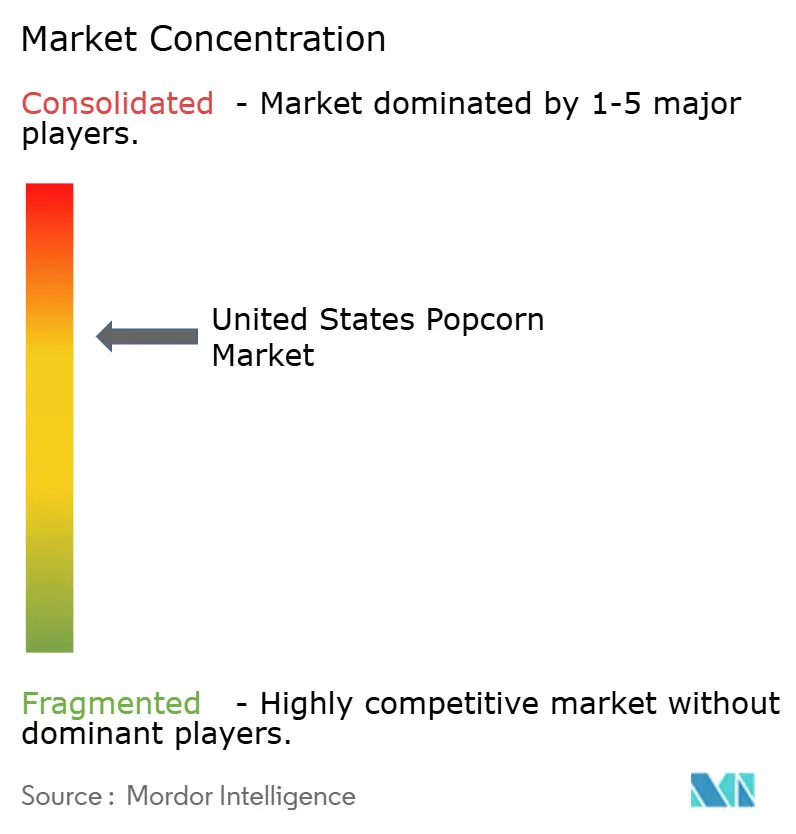

O mercado de pipoca dos Estados Unidos é moderadamente concentrado, com uma mistura de grandes empresas multinacionais e players de nicho menores. Grandes marcas como Orville Redenbacher da Conagra, Smartfood da PepsiCo e SkinnyPop da Hershey dominam o mercado utilizando suas fortes cadeias de suprimentos, amplas redes de distribuição e extensas estratégias de publicidade. A aquisição pela Hershey de 2 plantas da Weaver Popcorn em 2024 melhorou sua integração vertical, permitindo uma entrega mais rápida de produtos às prateleiras. A Conagra também está focada em inovação ao melhorar a tecnologia das embalagens de micro-ondas, com o objetivo de eliminar os revestimentos de Substâncias Per e Polifluoroalquílicas (PFAS, na sigla em inglês), enquanto a PepsiCo promove a Smartfood junto com suas bebidas para incentivar compras maiores.

Novos concorrentes do setor de entretenimento estão adicionando novas dinâmicas ao mercado. A AMC Entertainment lançou sua marca de pipoca no varejo, "AMC Theatres Perfectly Popcorn", em 2023, utilizando sua reputação na indústria cinematográfica para entrar nas redes de supermercados. Da mesma forma, a Netflix fez parceria com a Popcorn Indiana em 2024 para lançar sua própria linha de pipoca, que rapidamente ganhou distribuição nacional pelo Walmart. Esses novos entrantes estão pressionando as marcas tradicionais a aprimorar suas estratégias de marketing, melhorar os designs de embalagem e criar histórias de marca mais fortes para manter sua presença no mercado.

Startups menores estão encontrando sucesso ao direcionar mercados de nicho com produtos inovadores, como pipoca enriquecida com proteínas, infundida com adaptógenos ou compatível com a dieta cetogênica. Muitas dessas empresas usam plataformas de financiamento coletivo para lançar suas ideias antes de escalar por meio de varejistas online como a Amazon. A pipoca de marca própria está ganhando popularidade à medida que varejistas como Costco e Trader Joe's estabelecem contratos diretos com fornecedores, oferecendo aos consumidores opções mais acessíveis. Como resultado, controlar a cadeia de valor, desenvolver perfis de sabor únicos e garantir entrega rápida às prateleiras tornaram-se fatores críticos de sucesso no mercado de pipoca dos Estados Unidos.

Líderes do Setor de Pipoca dos Estados Unidos

PepsiCo Inc.

Grupo Bimbo, S.A.B. de C.V.

Conagra Foods Inc.

Our Home

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Pop Secret®, parte do portfólio da Our Home, lançou sua primeira linha de pipoca Pronta para Consumo, expandindo sua presença nas gôndolas de lanches. O novo produto, disponível nos sabores Manteiga de Cinema, Sal Marinho Caseiro e Cheddar Duplo, foi oferecido em cerca de 2.300 locais nos Estados Unidos.

- Abril de 2025: A Khloud, uma marca de pipoca proteica fundada por Khloé Kardashian, foi lançada nos Estados Unidos por meio das lojas Target e das plataformas online Target.com e KhloudFoods.com. O produto oferece 7 gramas de proteína por porção e apresenta sabores como Cheddar Branco, Azeite de Oliva e Sal Marinho, e Pipoca Caramelizada Doce e Salgada.

- Janeiro de 2025: O Aquinas College colaborou com a Robinson's Popcorn para lançar pipoca de caramelo e de caramelo com cheddar em seus eventos esportivos. Esta iniciativa visava aprimorar a experiência dos eventos enquanto fomentava conexões comunitárias mais fortes.

- Agosto de 2024: A Eagle Foods colaborou com a G.H. Cretors, conhecida por sua pipoca artesanal em pequenos lotes, e com a Tajín Clásico, famosa por seu tempero de pimenta e limão, para apresentar um produto único. Esta parceria resultou em uma pipoca gourmet caramelizada infundida com o sabor ousado e picante da Tajín, disponibilizada exclusivamente no Costco México e no Costco Estados Unidos na Região Noroeste.

Escopo do Relatório do Mercado de Pipoca dos Estados Unidos

A pipoca é o lanche mais popular e é instantânea, conveniente e saudável também. É preparada aquecendo os grãos de milho em uma panela, pote ou fogão e adicionando óleo vegetal ou manteiga. O mercado dos Estados Unidos é segmentado por tipo e canal de distribuição. Por tipo de produto, o mercado é segmentado em pipoca de micro-ondas, pipoca pronta para consumo e grãos de milho para pipoca. Com base no canal de distribuição, o mercado é segmentado em supermercados, hipermercados, lojas de conveniência, canais online e outros canais de varejo. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (em USD milhões).

| Pipoca de Micro-ondas |

| Pipoca Pronta para Consumo |

| Grãos Não Estourados |

| ������â�Ծ����� |

| Convencional |

| Salgada/Tradicional |

| Caramelo |

| Churrasco |

| Queijo |

| Manteiga |

| Outros |

| Porção Individual |

| Porção Múltipla |

| Embalagens Familiares/a Granel |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Canais de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Pipoca de Micro-ondas |

| Pipoca Pronta para Consumo | |

| Grãos Não Estourados | |

| Por Natureza | ������â�Ծ����� |

| Convencional | |

| Por Perfil de Sabor | Salgada/Tradicional |

| Caramelo | |

| Churrasco | |

| Queijo | |

| Manteiga | |

| Outros | |

| Por Tipo de Embalagem | Porção Individual |

| Porção Múltipla | |

| Embalagens Familiares/a Granel | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Canais de Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pipoca dos Estados Unidos?

O mercado está avaliado em USD 4,14 bilhões em 2026 e está no caminho certo para atingir USD 5,34 bilhões até 2031 a um CAGR de 5,23%.

Qual formato de pipoca detém a maior participação nas vendas em supermercados dos Estados Unidos?

A pipoca pronta para consumo lidera com 67,92% de participação nas vendas de 2025 graças à conveniência de pegar e consumir.

Quão rapidamente está crescendo o segmento de pipoca orgânica nos Estados Unidos?

A pipoca orgânica está avançando a um CAGR de 8,84% entre 2026-2031, à medida que os compradores orientados para a saúde migram para opções superiores.

Qual canal de distribuição está se expandindo mais rapidamente para compras de pipoca?

O varejo online está crescendo a um CAGR de 8,63% devido aos serviços de assinatura e à disponibilidade de sabores especiais.

Página atualizada pela última vez em: